Der Volkswohl Bund gehört zu den etablierten Anbietern im Bereich der fondsgebundenen Basisrente, auch Rürup-Rente genannt, und ist als Versicherungsverein auf Gegenseitigkeit aufgestellt.

Was viele nicht wissen: Die fondsgebundene Rentenversicherung mit aufgeschobener Rentenzahlung nach Tarif BFR (Basisrente) wird in den meisten Fällen als provisionsbasierte Bruttopolice angeboten und vermittelt.

Deutlich unbekannter, aber oftmals empfehlenswert aufgrund der kosteneffizienten Variante in Form einer Nettopolice. Was eine Nettopolice ist, worin sie sich von einer Bruttopolice unterscheidet und warum dieser Unterschied langfristig erhebliche Auswirkungen auf deine Altersvorsorge haben kann, zeigen wir dir in diesem Artikel.

In diesem Beitrag analysieren wir den Nettotarif der Volkswohl Bund Basisrente im Tarif Fonds Pur. Wenn du den Tarif Fonds Pur der Volkswohl Bund Versicherung in Betracht ziehst, erhältst du in diesem Artikel eine strukturierte Einordnung. Unser Ziel ist es, die wesentlichen Punkte einer Basisrente transparent darzustellen und verständlich aufzubereiten.

1. Tarifvarianten und Optionen der Volkswohl Bund Basisrente

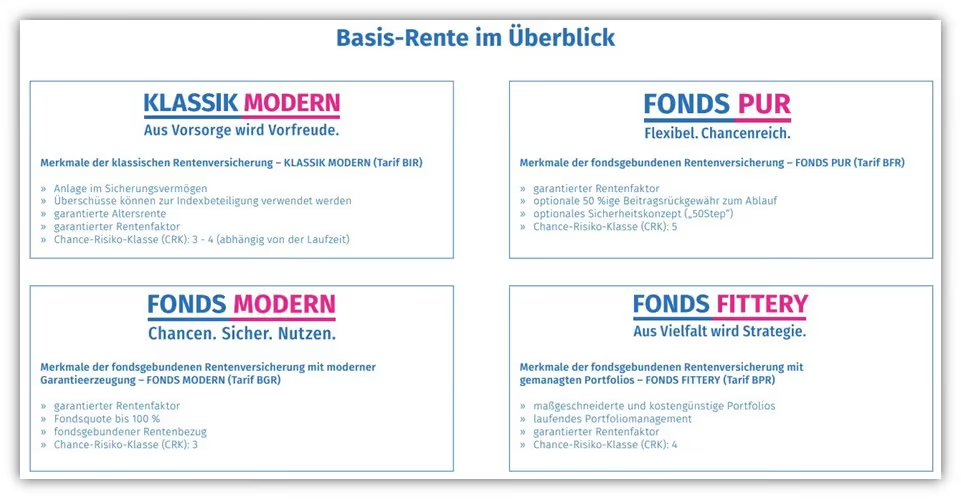

Der Volkswohl Bund bietet seine Basisrente in insgesamt vier Varianten an, die sich überwiegend in der Anlagestrategie und dem Garantieniveau unterscheiden.

In diesem Artikel konzentrieren wir uns auf den Tarif Fonds Pur (BFR) als Nettopolice, da dieser für die honorarbasierte Beratung besonders relevant ist und das größte Renditepotenzial bietet. Im Folgenden zeigen wir dir anhand des offiziellen Schaubilds der Volkswohl Bund Versicherung, welche Tarifvarianten im Bereich der Basisrente überhaupt zur Verfügung stehen.

1.1 Volkswohl Bund Klassik Modern

Die Klassik Modern Rente ist eine sogenannte Indexpolice mit Garantien. Das Guthaben ist abgesichert und du kannst anteilig an den Chancen des Kapitalmarktes partizipieren. Insgesamt ist diese Form der Basisrentenversicherung jedoch gekennzeichnet durch Intransparenz und teils schwer nachvollziehbare Anlagemethoden.

1.2 Volkswohl Bund Fonds Pur

Die Fonds Pur Rente bietet dir die Möglichkeit, zu 100 % in Investmentfonds zu investieren. Dafür verzichtet das Produkt bewusst auf Kapitalgarantien. Die Fonds Pur Variante ist die, die am häufigsten wiederzufinden ist und unserer Meinung nach besonders bei Personen mit einem langen Anlagehorizont und die an den Kapitalmärkten langfristig partizipieren wollen die ideale Möglichkeit der Geldanlage.

1.3 Volkswohl Bund Fonds Modern

Die Fonds Modern Rente ist eine fondsgebundene Rentenversicherung mit Garantien. Du kannst dabei zwischen 50 % und 80 % Garantieabsicherung des Guthabens wählen. Diese Form ist eher für risikoaverse Personen oder für Personen, die keinen langen Anlagehorizont mehr haben und demnach ein höheres Sicherheitsbedürfnis mitbringen.

1.4 Volkswohl Bund Fonds Fittery

Die Fonds Fittery Rente ist eine fondsgebundene Rentenversicherung, bei der du dich nicht selbst um die Fondsauswahl kümmern musst. Stattdessen wählst du aus verschiedenen Fondsboxen mit unterschiedlichen Risikoklassen und Aktienquoten.

Wie bereits beschrieben, konzentrieren wir uns in diesem Artikel auf den Tarif Fonds Pur und schauen uns im Folgenden die Kostenstruktur dieses Tarifs genauer an.

Wichtig: Unterschiedliche Tarife haben teilweise unterschiedliche Kostenstrukturen. Die folgenden Erläuterungen können daher nicht als allgemeingültig für alle Tarifvarianten betrachtet werden.

Solltest du einen anderen Tarif des Volkswohl Bund haben, kannst du dich natürlich gerne an uns wenden. In einem kostenfreien Erstgespräch gehen wir auf deine individuelle Situation ein und prüfen, in welcher Form die Basisrente für dich sinnvoll ist.

2. Bruttopolice vs. Nettopolice – Volkswohl Bund Basisrente Fonds Pur

Wie eingangs erwähnt, haben längst nicht alle Leserinnen und Leser unserer Artikel im Vorfeld ihrer Recherche schon einmal von sogenannten Tarifen auf Honorarbasis, also Nettopolicen, gehört. Daher ein kurzer Exkurs zu den beiden gängigen Beratungs- und Abschlussmodellen Bruttopolice versus Nettopolice.

2.1 Bruttopolice

Du zahlst als Kundin oder Kunde nicht direkt, sondern indirekt für die Beratung und den Abschluss, und zwar in Form einer prozentualen Abschlussprovision. Diese richtet sich nach der Beitragshöhe und der Laufzeit des Vertrags und ist nicht aufwandsbezogen.

Zusätzlich fallen laufende Bestandsprovisionen an, die wie auch die Abschlusskosten über deine monatlich eingezahlten Beiträge finanziert werden. Diese Kosten können deine Rendite langfristig erheblich schmälern.

Auch die Volkswohl Bund Basisrente Fonds Pur wird im klassischen Vertriebsweg überwiegend als provisionsbasierte Bruttopolice vermittelt.

2.2 Nettopolice

Bei der Nettopolice zahlst du keine Abschlussprovisionen und die laufenden Kosten sind in der Regel deutlich geringer. Die Beratung erfolgt auf Honorarbasis, die Kosten sind transparent und die Beiträge fließen nahezu vollständig in deinen Vertrag.

Dadurch kann sich dein Vertragsguthaben langfristig deutlich besser entwickeln.

Wichtig ist: Die Vertragsbedingungen sind bei Nettopolicen und Bruttopolicen identisch.

Es geht ausschließlich um die Kostenstruktur. Und diese Unterschiede sind erheblich. Wir sprechen hier nicht von ein paar hundert Euro, sondern häufig von fünfstelligen Beträgen. In vielen unabhängigen Analysen zeigen sich am Ende Differenzen von mehreren zehntausend Euro allein durch die gewählte Abschlussform.

2.3 Woran erkenne ich, ob ich eine Bruttopolice oder eine Nettopolice habe?

Mehr als 99 % aller Verträge werden über den provisionsbasierten Vertriebsweg abgeschlossen, also als sogenannte Bruttopolicen. In vielen Fällen wirst du beim Abschluss nicht transparent darüber aufgeklärt, welche Kosten tatsächlich entstehen.

Bei solchen Verträgen werden die Vertriebsprovisionen Jahr für Jahr aus deinen monatlichen Beiträgen entnommen, ohne dass du dafür eine gesonderte Rechnung für die Beratung erhältst.

Immer dann, wenn du eine separate Honorarrechnung bezahlt hast und dies idealerweise vor der Beratung offen und transparent kommuniziert wurde, handelt es sich um eine honorarbasierte Beratung und einen damit einhergehenden Nettotarif beziehungsweise Honorartarif.

3. Kosten der Volkswohl Bund Basisrente Fonds Pur als Nettopolice

Kommen wir nun zum wahrscheinlich zentralsten Thema einer Basisrente, der Kostenstruktur. Erstaunlich ist hierbei immer wieder, wie viel Unwissenheit und Verschleierung bei den Kosten betrieben wird, obwohl diese so zentral und bedeutsam für die eigene Altersvorsorge sind.

Um dir eine bessere Vergleichbarkeit zu bieten, haben wir einen Musterkunden erstellt, welcher die folgenden Parameter beinhaltet:

- Geboren 1990

- Vertragslaufzeit 31 Jahre (bis zum 67. Lebensjahr)

- Monatliche Besparung von 400 €

3.1 Abschluss- und Vertriebskosten

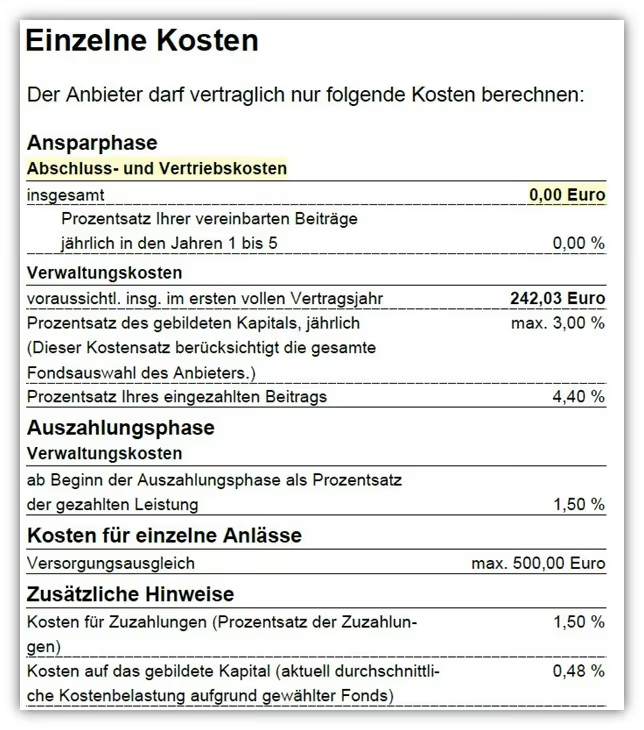

Ein klarer Vorteil der Nettopolice beim Volkswohl Bund zeigt sich direkt zu Beginn. Die Abschluss- und Vertriebskosten betragen 0,00 €, wie man dem folgenden Schaubild aus dem Produktinformationsblatt der Volkswohl Bund Versicherung entnehmen kann.

Das ist ein wesentlicher Unterschied zur Bruttopolice, bei der ein erheblicher Teil deiner frühen Beiträge für Abschlussprovisionen verwendet wird.

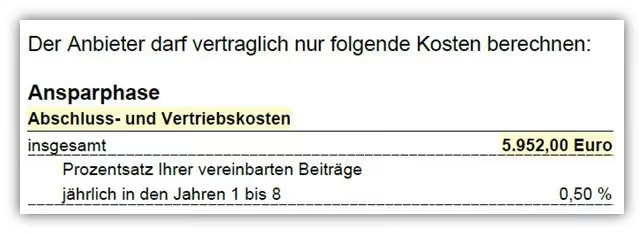

Nur um dir einmal einen kleinen Einblick zu geben, von welchen Kosten wir hier bei einer provisionsbasierten Bruttopolice sprechen, stellen wir dir diese im Folgenden dar, wohlgemerkt mit dem gleichen Szenario wie bei der Nettopolice.

5.952,00 € fallen hier allein für den Abschluss der Versicherung an.

Intensiver wollen wir auf die unterschiedlichen Kosten der beiden Beratungs- und Vergütungsformen an dieser Stelle nicht eingehen. Im Artikel „Bruttopolice vs. Nettopolice“ kannst du tiefer einsteigen, wenn dich das Thema noch weiter interessiert.

3.2 Verwaltungskosten

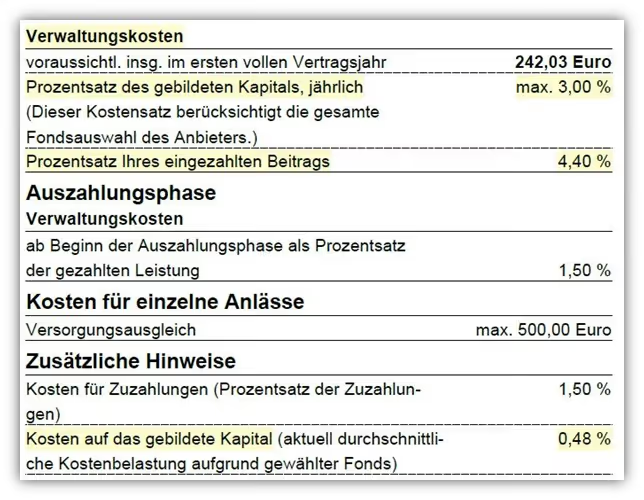

Neben den Abschlusskosten fallen laufende Verwaltungskosten an. Im Detail setzt sich die Kostenstruktur wie folgt zusammen:

- Prozentsatz des gebildeten Kapitals, jährlich: max. 3,00 % (dieser Kostensatz berücksichtigt die gesamte Fondsauswahl des Anbieters) (Gamma-Kosten)

- Prozentsatz des eingezahlten Beitrags: 4,40 % (Beta-Kosten)

Der Prozentsatz auf das gebildete Kapital verdient einen genaueren Blick, denn auf den ersten Blick kann dieser Wert irreführend wirken. Die vollen 3,00 % pro Jahr fallen in der Praxis nicht zwingend an.

Schaut man sich den Hinweis unter „Zusätzliche Hinweise" im Produktinformationsblatt an, wird deutlich, dass die tatsächliche Kostenbelastung auf das gebildete Kapital aktuell bei 0,48 % pro Jahr liegt.

In diesem Wert sind bereits die Fondskosten des von uns gewählten MSCI World ETFs in Höhe von 0,20 % pro Jahr enthalten. Die Versicherung selbst berechnet demnach sogenannte Gamma-Kosten von 0,28 % pro Jahr. Das ist die Differenz zwischen den gesamten Kapitalkosten von 0,48 % und den reinen ETF-Kosten von 0,20 %.

Der theoretische Maximalwert von 3,00 % pro Jahr erklärt sich dadurch, dass im Tarif neben kostengünstigen ETFs auch aktiv gemanagte Fonds wählbar sind. Diese können laufende Kosten von teilweise über 2,00 % pro Jahr aufweisen, wodurch der angegebene Maximalwert in der Theorie erreicht werden kann.

Bei einer monatlichen Besparung von 400 € entstehen durch die Beta-Kosten von 4,40 % laufende Kosten in Höhe von 17,60 € pro Monat.

Im Marktvergleich sind Beta-Kosten von 4,40 % als vergleichsweise hoch einzustufen. Entscheidend ist jedoch die Gesamtbetrachtung aller Kostenarten. Nicht eine einzelne Kostenkomponente allein bestimmt, ob eine Basisrente langfristig kosteneffizient ist, sondern das Zusammenspiel aller Kostenpositionen in deinem individuellen Szenario.

3.3 Kosten für Sonderzahlungen

Für Sonderzahlungen fallen beim Volkswohl Bund 1,50 % auf den jeweiligen Zuzahlungsbetrag an. Bei einer Sonderzahlung von beispielsweise 10.000 € entstehen damit Kosten von 150 €.

Im Marktvergleich von Nettopolicen sind die Kosten für Sonderzahlungen von 1,50 % als relativ hoch einzustufen. Viele Wettbewerber berechnen hier deutlich weniger. Wer regelmäßig größere Sonderzahlungen plant, sollte diesen Punkt bei der Anbieterauswahl entsprechend berücksichtigen und eine individuelle finanzmathematische Analyse durchführen lassen.

Wichtig: Diese Kosten für Sonderzahlungen werden in den ausgewiesenen Effektivkosten der Versicherung nicht berücksichtigt. Welchen Einfluss die Kosten für Sonderzahlungen auf die tatsächliche Rendite haben, zeigen wir im weiteren Verlauf des Artikels.

3.4 Effektivkosten

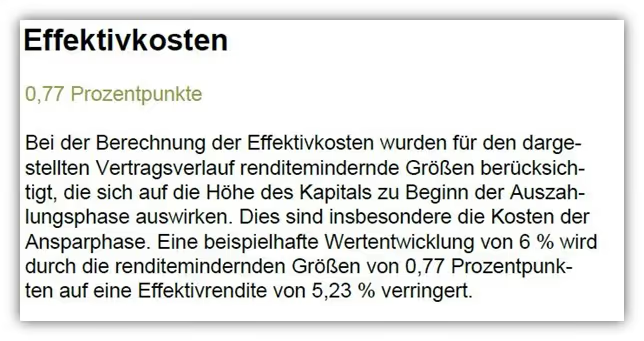

Die Effektivkosten der Volkswohl Bund Basisrente Fonds Pur als Nettopolice liegen in unserem Beispiel bei 0,77 %.

Das bedeutet, eine beispielhafte Wertentwicklung von 6 % wird durch die renditemindernden Kosten auf eine Effektivrendite von 5,23 % verringert.

In den Effektivkosten sind die Kosten des gewählten ETFs bereits enthalten. In unserem Fall handelt es sich um den iShares Core MSCI World mit jährlichen Kosten von 0,20 %.

3.5 Zwischenfazit Kosten

Die Kostenstruktur der Volkswohl Bund Basisrente Fonds Pur als Nettopolice sind als durchaus solide zu bewerten.

Wie immer gilt: Die Effektivkosten allein sind kein ausreichendes Vergleichskriterium. Welcher Anbieter für dich den größten Mehrwert bietet, zeigt nur eine individuelle finanzmathematische Analyse, bei der wir unterschiedliche Anbieter auf Basis deiner persönlichen Situation miteinander vergleichen.

4. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Bei einer Basisrente ist die monatliche Rentenhöhe im Alter das, worauf es am Ende wirklich ankommt. Die Kosten während der Ansparphase sind wichtig, aber entscheidend ist, wie viel tatsächlich jeden Monat auf deinem Konto landet. Hier kommt der Rentenfaktor ins Spiel.

Der Rentenfaktor ist die Kennzahl, die dein angespartes Vermögen in eine lebenslange monatliche Rente umrechnet.

Dein Vertragsguthaben zum Rentenbeginn wird dabei durch 10.000 geteilt und anschließend mit dem Rentenfaktor multipliziert. Das Ergebnis zeigt dir, wie viel Rente du jeden Monat erhältst.

- Bei der ETF-Basisrente Fonds Pur aus unserem Beispiel liegt der garantierte Rentenfaktor bei 27,95 € je 10.000 Euro Vertragsguthaben.

Die Berechnung der monatlichen Rente funktioniert so:

(Vertragsguthaben zum Rentenbeginn / 10.000) × Rentenfaktor = lebenslange potenzielle Monatsrente

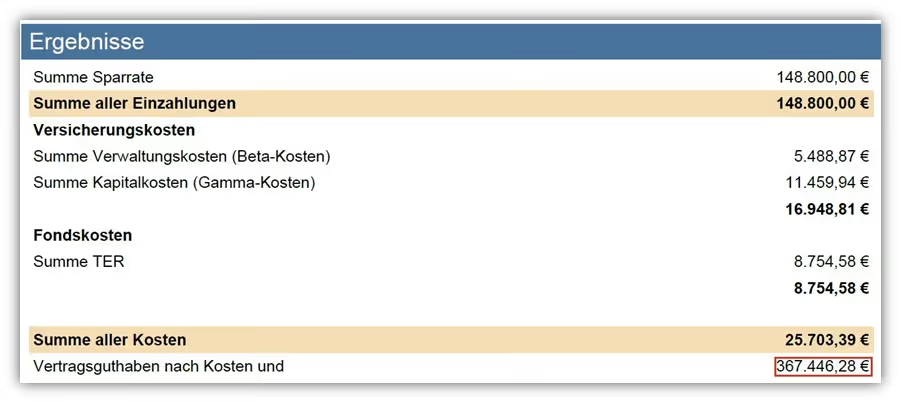

Schauen wir uns dazu das Vertragsguthaben aus unserer finanzmathematischen Analyse an:

Vertragsguthaben zum Rentenbeginn: 367.446,28 €

Nun wenden wir die obige Formel an.

(367.446,28 € / 10.000) × 27,95 € = 1.027,01 € monatliche potenzielle Bruttorente

Hinweis: Solltest du in Zukunft deine monatliche Beitragsleistung erhöhen, Dynamiken im Vertrag inkludiert haben oder Sonderzahlungen leisten wollen, so hat der garantierte Rentenfaktor auch für die Erhöhungen Bestand. Das ist nicht immer der Fall. Beispielsweise bietet die Alte Leipziger Basisrente, welche ebenfalls ein sehr leistungsstarker Tarif im Bereich der Basisrente ist, diese Option nicht an, was die Planung deiner Basisrente ein wenig erschwert.

5. Geschickte Strukturierung der Besparung

Ein Blick in unsere Beratungspraxis zeigt, dass die meisten Kundenanfragen zum Thema Basisrente vergleichsweise hohe Summen für die Altersvorsorge zurücklegen möchten. Nicht selten streben sie dabei die steuerlich maximal zulässigen Beträge an.

Was wir dabei immer wieder beobachten ist, dass viele einen moderaten monatlichen Grundbeitrag bevorzugen, den sie zum Jahresende durch gezielte Sonderzahlungen aufstocken.

Schaut man sich die Kostenstruktur des Volkswohl Bund genauer an, fällt auf, dass die Kosten für Sonderzahlungen mit 1,50 % deutlich unter den Beta-Kosten der laufenden monatlichen Besparung von 4,40 % liegen.

Aufgrund dessen geben wir in vielen Fällen den Tipp, eine möglichst moderate monatliche Besparung zu wählen und den Großteil der geplanten Einzahlungen über Sonderzahlungen vorzunehmen.

Auch diesen Fall haben wir anhand unserer finanzmathematischen Analyse betrachtet. Dabei sind wir statt der konstanten 400 € im Monat von einer Kombination aus einem reduzierten Monatsbeitrag von 20 € und einer jährlichen Sonderzahlung in Höhe von 4.560 € ausgegangen. Somit fließen gleich hohe Beträge in den Vertrag ein, jedoch mit einer kostenoptimierteren Besparungsform.

Wie du erkennen kannst, haben sich durch die kosteneffiziente Besparung die Effektivkosten noch einmal deutlich verringert. Im direkten Vergleich stellen wir dir die beiden Werte einer effizienten und einer normalen Besparung gegenüber.

- Kosteneffiziente Besparung: 385.195,11 € Endkapital

- Normale Besparung: 367.446,28 € Endkapital

Mit diesem Verfahren lässt sich noch einmal mehr Rendite durch eine Kostenreduktion bei gleichzeitiger Flexibilität herausholen.

Hinweis: Unser Vergleich ist nicht ganz fair, da die Sonderzahlung bei der kosteneffizienten Besparung zum Jahresanfang investiert wird und somit früher zur Verfügung steht. Bei einer angenommenen Wertentwicklung von 6 % pro Jahr kann sich das Kapital dadurch besser entwickeln. Dennoch entsteht ein merklicher Kostenvorteil.

Schauen wir uns nun die daraus resultierende potenzielle lebenslange Monatsrente an. Mit dem garantierten Rentenfaktor von 27,95 € je 10.000 € Guthaben ergibt sich folgende Berechnung:

- Kosteneffiziente Besparung: (385.195,11 € / 10.000) × 27,95 € = 1.076,22 € potenzielle monatliche Rente

- Normale Besparung: (367.446,28 € / 10.000) × 27,95 € = 1.026,95 € potenzielle monatliche Rente

Der Unterschied beträgt somit rund 49 € pro Monat, die dir ein Leben lang zur Verfügung stehen. Bedenkt man, dass viele unserer Kundenanfragen deutlich höhere Beträge in die Basisrente einzahlen, wird dieser Effekt noch deutlicher. Bei höheren Einzahlungen kann die kosteneffiziente Besparung schnell zu einem dreistelligen monatlichen Rentenvorteil führen, der dir während der gesamten Auszahlungsphase zugutekommt.

6. Fondsauswahl der Volkswohl Bund Basisrente

Die Volkswohl Bund bietet bei ihrer Basisrente zwei Wege der Kapitalanlage an.

Fertige Portfolios gibt es für alle, die sich nicht selbst um die Fondsauswahl kümmern möchten. Insgesamt stehen fünf vorkonfigurierte Portfolios zur Verfügung, davon zwei speziell für nachhaltige Anleger. Bei einigen dieser Portfolios wird die Fondsauswahl einmal jährlich automatisch überprüft und bei Bedarf kostenlos angepasst. Diese Form der Portfoliostruktur wird jedoch vom Großteil unserer Interessenten nicht gewählt. Deutlich beliebter ist die freie Fondsauswahl.

Freie Fondsauswahl bedeutet maximale Flexibilität. Wer selbst entscheidet, hat eine sehr breite Auswahl. Insgesamt stehen 118 Einzelfonds und ETFs zur Verfügung, aufgeteilt in zwei große Bereiche.

Im Standardbereich gibt es 28 ETFs allein im Aktienbereich. Darunter finden sich bekannte Indexfonds auf den DAX, den MSCI World, den S&P 500, Emerging Markets oder den NASDAQ. Dazu kommen noch ETF Mischfonds wie der ARERO Der Weltfonds sowie Indexfonds von Dimensional.

Für nachhaltigkeitsbewusste Anleger gibt es zusätzlich 20 nachhaltige ETF Aktienfonds. Diese investieren zum Beispiel in erneuerbare Energien, Klimaschutz, Healthcare oder Emerging Markets nach Pariser Klimaabkommen.

Die Fondsauswahl bietet für den Großteil unserer Personen eine ideale Auswahlmöglichkeit und kann als durchaus solide bezeichnet werden.

Im Folgenden findest du die Fondsliste der Volkswohl Bund Versicherung für die Basisrente.

7. Flexibilität

Der Basisrente wird oft nachgesagt, sie sei unflexibel. Und ja, das stimmt teilweise: Das angesparte Kapital lässt sich weder während der Ansparphase noch in der Rentenphase auszahlen. In dieser Hinsicht ist die Basisrente tatsächlich unflexibel.

In dieser Hinsicht ist die Basisrente tatsächlich unflexibel. Im Artikel „Vor- und Nachteile einer Basisrente“ geben wir hierzu einen recht umfangreichen Einblick. Doch innerhalb ihres Rahmens bietet die Basisrente durchaus Gestaltungsspielräume, und beim Thema Flexibilität hat die Volkswohl Bund Versicherung einiges zu bieten.

7.1 Mindest- und Höchstbesparung

Während der Ansparzeit kannst du deine monatlichen Beiträge anpassen

- Mindestbeitrag: 20 € pro Monat

- Beitragserhöhung jederzeit möglich zur ursprünglichen Berechnungsgrundlage

- Beitragsdynamik optional wählbar

Die Summe der jährlichen Beiträge und Zuzahlungen ist auf den steuerlich begünstigten Höchstbetrag gemäß § 10 Absatz 3 Satz 1 und 2 EStG begrenzt. Für 2026 sind bis zu 30.826 € pro Jahr möglich. Bei zusammenveranlagten Ehegatten bis zu 61.652 € mit entsprechender steuerlicher Wirkung.

7.2 Beitragsreduktion oder Freistellung

Gerade bei einer Basisrente ist Flexibilität entscheidend, da sich Einkommen und Lebenssituation im Zeitverlauf verändern können.

- Beitragsreduzierung jederzeit möglich bis zum Mindestbeitrag von 20 € pro Monat

- Beitragsfreistellung jederzeit möglich

Hinweis: Bei der Beitragsfreistellung fallen höhere Kosten an, als wenn du den Vertrag normal besparst. Die Gesamtkosten erhöhen sich in der beitragsfreien Zeit um 0,10 %. Hier kann es sein, dass eine Besparung mit einem geringeren monatlichen Beitrag beispielsweise dem Mindestbeitrag durchaus sinnvoller sein kann, wenn du überlegst den Vertrag beitragsfrei zu stellen.

7.3 Zuzahlungen

Zuzahlungen, auch Sonderzahlungen genannt, spielen bei der Basisrente eine zentrale Rolle, insbesondere für Selbstständige oder Personen mit schwankendem Einkommen.

- Mindestbeitrag für Zuzahlungen: 300 €

- Kosten je Zuzahlung: 1,5 %

Wichtig: Die Kosten für Sonderzahlungen von 1,5 % liegen im Marktvergleich im oberen Bereich. Bei einer Sonderzahlung von beispielsweise 10.000 € fallen damit 150 € an Kosten an. Wer regelmäßig hohe Sonderzahlungen plant, sollte dies in seiner Anbieterauswahl berücksichtigen.

7.4 Wechsel der Fonds und ETFs

Auch innerhalb der Basisrente bleibt die Kapitalanlage flexibel. Die Fondsauswahl kann während der Vertragslaufzeit jederzeit angepasst werden.

- Fondsumschichtungen bis zu 12x pro Jahr kostenfrei möglich

- Die Geldanlage darf auf maximal 10 Fonds verteilt werden

- Mindestanteil pro Fonds beträgt 5 % der Anlagebeträge

7.5 Rebalancing / Ausgleichsmanagement

Durch unterschiedliche Wertentwicklungen verschieben sich die ursprünglich gewählten Anteile deiner Fonds mit der Zeit. Der Volkswohl Bund bietet optional ein automatisches Rebalancing an, das die ursprüngliche Fondsverteilung regelmäßig wiederherstellt.

Das Rebalancing ist kostenfrei einschließbar.

7.6 Ablaufmanagement

Kurz vor dem geplanten Rentenbeginn besteht die Möglichkeit, das Fondsguthaben schrittweise in sicherere Anlagen umzuschichten. Der Volkswohl Bund bietet hierfür optional ein kostenfreies Ablaufmanagement an, das Kursschwankungen kurz vor Rentenbeginn reduzieren kann.

7.7 Flexibler Rentenbeginn

Der Rentenbeginn ist nicht starr festgelegt.

- Frühester Rentenbeginn: ab vollendetem 62. Lebensjahr

- Spätester Rentenbeginn: bis zum vollendeten 85. Lebensjahr

7.8 Fondsgebundener Rentenbezug

Auch in der Auszahlphase bietet der Volkswohl Bund zusätzliche Gestaltungsmöglichkeiten. Neben dem klassischen Rentenbezug besteht die Option, weiterhin an der Entwicklung von Fonds und ETFs zu partizipieren.

Der Rentenbezug setzt sich dabei aus zwei Komponenten zusammen:

- Einer lebenslangen garantierten Rente

- Einer zusätzlichen Rentenleistung, die von der Fondsentwicklung abhängt

Wichtig ist an dieser Stelle die Einordnung des Mechanismus. Der fondsgebundene Rentenbezug ist konzeptionell anspruchsvoll, da du nicht zu 100 % dauerhaft in ETFs investiert bleibst. Der Volkswohl Bund muss vereinfacht gesagt jederzeit sicherstellen, dass die garantierte monatliche Rente lebenslang gezahlt werden kann.

7.9 Ein Wermutstropfen: das fehlende Onlineportal

Ein klarer Schwachpunkt des Volkswohl Bund ist das fehlende digitale Kundenportal. Vertragsstand einsehen, Adresse oder Bankverbindung ändern, einen Fondswechsel vornehmen oder Dokumente abrufen – all das ist beim Volkswohl Bund aktuell nicht digital möglich. In einer Zeit, in der nahezu alle relevanten Wettbewerber solche Funktionen längst standardmäßig anbieten, ist das ein spürbarer Nachteil im Alltag, den man bei der Entscheidungsfindung ehrlich einkalkulieren sollte.

8. Unternehmensbewertung und Finanzstärke des Volkswohl Bund

Wenn du über Jahrzehnte hinweg in eine Basisrente investierst, sollte der Anbieter nicht nur mit einem attraktiven Tarif überzeugen, sondern auch finanziell solide aufgestellt sein.

Bedenke: Eine Basisrente mit Anspar- und Rentenphase kann eine Gesamtlaufzeit von über 50 oder 60 Jahren haben. Die Frage, ob der Versicherer auch in Zukunft seinen Verpflichtungen nachkommen kann, ist daher alles andere als nebensächlich.

Beim Volkswohl Bund handelt es sich um einen Versicherungsverein auf Gegenseitigkeit mit Sitz in Dortmund, der im Jahr 1919 gegründet wurde. Als VVaG agiert der Volkswohl Bund ohne Aktionäre und ohne Dividendenausschüttungen. Die gesamte Geschäftspolitik richtet sich ausschließlich an den Interessen der Mitglieder aus, die gleichzeitig die Versicherungsnehmer sind. Diese Struktur ist ein wichtiges Qualitätsmerkmal, das sich wohltuend von börsennotierten Aktiengesellschaften unterscheidet.

Neben Kosten, Rentenfaktor und Flexibilität haben wir daher auch die Bilanzkennzahlen aus dem aktuellen Geschäftsbericht analysiert.

Kapitalanlagen:

Die investierten Gelder belaufen sich auf 22,292 Mrd. €. Diese Summe verdeutlicht die Größenordnung, in der der Volkswohl Bund im Versicherungsmantel Kapital verwaltet. Eine hohe Kapitalbasis ist ein wichtiger Stabilitätsfaktor und Ausdruck langjährigen Vertrauens der Versicherten.

Eigenkapital:

Das Eigenkapital beträgt 249 Mio. €. Es zeigt, welcher Teil des Vermögens nach Abzug aller Verbindlichkeiten verbleibt. Ein solides Eigenkapital ist ein wesentliches Sicherheitsmerkmal für die langfristige Stabilität des Unternehmens.

Nettoverzinsung:

Die durchschnittliche Nettoverzinsung der letzten 10 Jahre liegt bei 3,52 %. Diese Kennzahl gibt an, welche Rendite über alle Kapitalanlagen hinweg nach Kosten erwirtschaftet wurde. Je höher dieser Wert, desto stabiler und effizienter wurde in der Vergangenheit gearbeitet.

Verwaltungskostenquote:

Die Verwaltungskostenquote liegt bei 1,69 %. Sie gibt Auskunft darüber, wie effizient das Unternehmen insgesamt wirtschaftet. Im Branchenvergleich ist dieser Wert als gut zu bewerten und zeigt, dass der Volkswohl Bund mit einem schlanken internen Kostenapparat arbeitet.

Diese Kennzahlen verdeutlichen, dass der Volkswohl Bund nicht nur tariflich, sondern auch bilanziell solide aufgestellt ist. Die finanzielle Substanz steht im Einklang mit der Produktqualität.

9. Du hast bereits eine Bruttopolice? Das sind deine Optionen

Viele unserer Kundenanfragen kommen erst durch unsere Blogartikel mit Nettotarifen in Kontakt. Besonders bei Personen mit bestehenden Basisrenten-Verträgen stellt sich schnell die Frage: Lässt sich mein provisionsbelasteter Altvertrag in einen kosteneffizienteren Nettotarif umwandeln?

Die ernüchternde Realität – leider nein.

Eine direkte Umwandlung vom Brutto- zum Nettotarif beim gleichen Versicherer ist ausgeschlossen. Auch die Übertragung des bereits angesparten Kapitals in einen neuen Vertrag scheitert in den meisten Fällen an den gesetzlichen Vorgaben der Basisrente. Mehr dazu erfährst du in unserem separaten Artikel „Basisrente umschichten – geht das überhaupt?".

Trotz dieser Einschränkungen kann eine unabhängige Vertragsanalyse wertvoll sein. In folgenden Situationen solltest du deinen bestehenden Vertrag kritisch prüfen lassen:

- Dein Vertrag läuft erst seit weniger als 5 Jahren (Abschlusskosten noch nicht vollständig bezahlt).

- Die laufenden Kosten sind überdurchschnittlich hoch.

- Der garantierte Rentenfaktor liegt im unteren Marktbereich.

- Du planst Beitragserhöhungen (lösen bei Bruttopolicen erneut Abschlusskosten aus).

- Du möchtest künftig Sonderzahlungen leisten (in Altverträgen oft mit erheblichen Kosten verbunden).

Wir prüfen deinen bestehenden Vertrag detailliert hinsichtlich Kostenstruktur und langfristiger Wertentwicklung. Auf dieser Basis bewerten wir gemeinsam mit dir, ob ein Wechsel zu einem Nettotarif für dich wirtschaftlich sinnvoll ist. Dabei untersuchen wir auch die Option, deinen Altvertrag beitragsfrei zu stellen und parallel mit einem kostenoptimierten Neuvertrag zu starten. Die gesamte Beratung erfolgt honorarbasiert und damit transparent, unabhängig und frei von versteckten Provisionsinteressen.

Wenn du deine Altersvorsorge auf den Prüfstand stellen möchtest, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

10. Für wen ist die Volkswohl Bund Basisrente Fonds Pur als Nettopolice interessant?

Ob ein Tarif zur eigenen Altersvorsorge passt, lässt sich nicht pauschal beantworten, sondern hängt immer von der individuellen Lebenssituation, den finanziellen Zielen und dem persönlichen Anlagehorizont ab.

Die Volkswohl Bund Basisrente „Fonds Pur“ als Nettopolice richtet sich klar an Menschen, die eine kosteneffiziente, fondsgebundene Basisrente ohne Garantiebausteine suchen und dabei Wert auf einen soliden garantierten Rentenfaktor sowie eine solide Kostenstruktur legen.

Aus unserer Beratungspraxis sehen wir vor allem die folgenden Profile, für die dieser Tarif besonders gut geeignet ist:

- Selbstständige und Freiberufler mit hoher Steuerlast, die den maximalen Sonderausgabenabzug ausschöpfen möchten

- Angestellte mit hohem Gehalt und entsprechend hohem Grenzsteuersatz

- Personen, die moderate monatliche Beiträge bevorzugen und höhere regelmäßigen Sonderzahlungen planen

- Wechselinteressierte mit einem provisionsbelasteten Altvertrag, bei dem eine Neustrukturierung wirtschaftlich sinnvoll ist

- Alle, die sich unabhängig, transparent und auf Honorarbasis beraten lassen möchten

Weniger geeignet ist der Tarif hingegen für:

- Personen, die eine hohe monatliche Besparung anstreben und ihren Vertrag weniger über Sonderzahlungen gestalten wollen

- Kunden, die Wert auf ein digitales Onlineportal zur eigenständigen Vertragsverwaltung legen

Wenn du dich in einer dieser Gruppen wiedererkennst oder einfach eine zweite Meinung zu deinem bisherigen Angebot möchtest, kannst du dich gerne bei uns melden. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

11. Fazit

Die Basisrente der Volkswohl Bund als Nettopolice gehört zu den soliden Honorartarifen im Bereich der ETF-basierten Basisrente. Besonders in Kombination mit einer unabhängigen Beratung auf Honorarbasis bietet dieser Tarif eine durchdachte Lösung für alle, die ihre Altersvorsorge effizient und kostentransparent gestalten wollen.

Starke Argumente:

- Versicherungsverein auf Gegenseitigkeit mit stabiler Unternehmensstruktur und soliden Finanzkennzahlen

- Attraktive Kostenstruktur im Nettopolice-Bereich

- Sehr niedriger Mindestbeitrag von nur 20 € pro Monat, ideal für flexible Besparungsstrategien

- Vergleichsweise hoher garantierter Rentenfaktor auch bei Beitragserhöhungen und Sonderzahlungen bestehen bleibend

Kleine Schwächen:

- Kosten für Sonderzahlungen mit 1,50 % im Marktvergleich relativ hoch

- Beta-Kosten von 4,40 % bei hoher monatlicher Beitragszahlung vergleichsweise hoch Hier empfiehlt sich die Arbeit über Sonderzahlungen, um Kosteneffizienz zu erzeugen

- Kein digitales Kundenportal für die eigenständige Vertragsverwaltung verfügbar

Für viele unserer Anfragenden gerät die Volkswohl Bund in die enge Wahl der Versicherer. Gerade dann, wenn man Wert auf einen sehr niedrigen Mindestbeitrag, eine breite Fondsauswahl, einen transparenten Vertrag und eine solide finanzielle Basis des Versicherers legt.

Wenn du herausfinden möchtest, ob die Basisrente der Volkswohl Bund für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!