Die Basisrente, häufig auch Rürup-Rente genannt, wird insbesondere Selbständigen und Gutverdienenden als steuerlich attraktive Altersvorsorge präsentiert.

Ein Tarif, der uns in diesem Zusammenhang regelmäßig begegnet, ist die Generali Basisrente Vermögensaufbau (Rürup-Rente).

Im Vordergrund steht dabei meist die Steuerersparnis in der Ansparphase.

Was jedoch häufig erst nach Vertragsabschluss kritisch hinterfragt wird, ist die konkrete Kosten- und Vertragsstruktur. Abschlusskosten, laufende Verwaltungskosten, Fondskosten oder der garantierte Rentenfaktor spielen im Beratungsgespräch oft nur eine untergeordnete Rolle.

Häufig stellen sich die kritischen Fragen erst nach dem Vertragsabschluss:

- Wie hoch sind die tatsächlichen Abschluss- und Verwaltungskosten?

- Welche Kosten entstehen bei Sonderzahlungen oder Beitragserhöhungen?

- Wie hoch ist die garantierte monatliche Rente wirklich?

- Und welchen Einfluss haben Effektivkosten langfristig auf das spätere Rentenniveau?

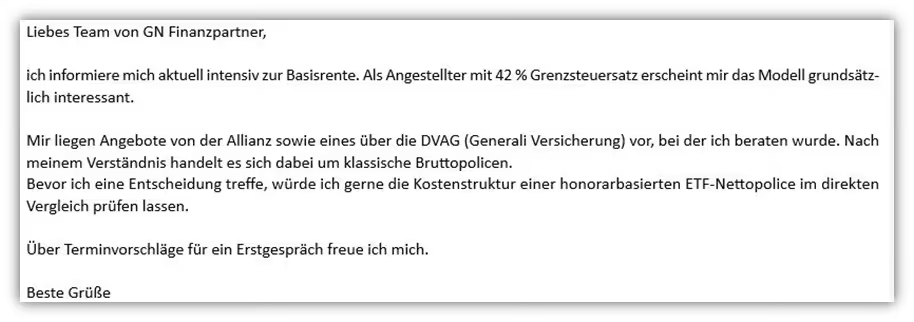

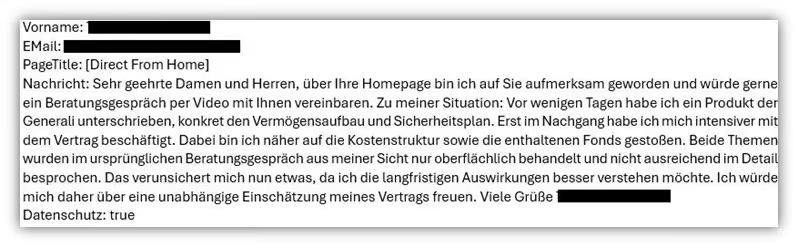

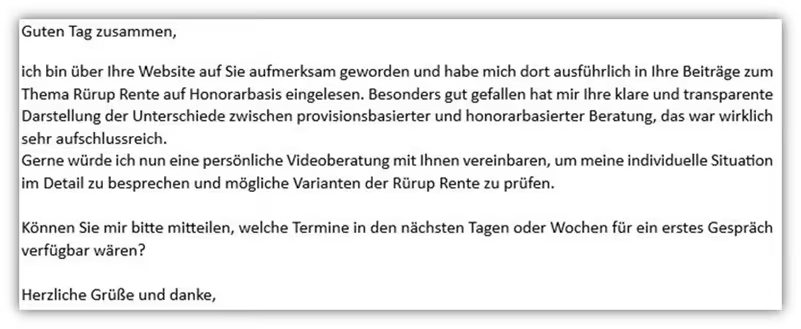

Genau diese Punkte spiegeln sich in den deutschlandweiten Anfragen wider, die uns erreichen. Der Wunsch ist nahezu immer derselbe: Transparenz und eine klare Einordnung. So auch in der folgenden E-Mail, die uns, wie viele Rürup-Anfragen, zum Jahreswechsel erreicht hat.

Diesen Kundenfall wollen wir im Folgenden näher betrachten und dabei die zentralen Fragen zur Generali Basisrente Vermögensaufbau (Rürup-Rente) beleuchten.

Anhand einer finanzmathematischen Einordnung sowie eines Einblicks in unsere Beratungspraxis möchten wir dir einen transparenten Überblick über Kosten, Struktur und die langfristigen Auswirkungen des Vertrags geben.

1. Generali Basisrente Vermögensaufbau Kosten

Kommen wir nun zu einem besonders spannenden und zugleich anspruchsvollen Teil dieses Artikels, der detaillierten Analyse der Kostenstruktur der Generali Basisrente Vermögensaufbau (Rürup-Rente).

Wichtig: Wir beziehen uns in dieser Kostendarstellung auf unseren konkreten Kundenfall.

Dem Angebot liegt eine monatliche Beitragszahlung von 300 € zugrunde, vorgesehen über eine Laufzeit von 24 Jahren und 1 Monat.

Da es sich bei diesem Tarif um eine sogenannte Bruttopolice handelt, also um einen provisionsbasierten Vertrag, sind in den monatlichen Beiträgen sowohl Abschluss- und Vertriebskosten als auch laufende Provisionsbestandteile enthalten.

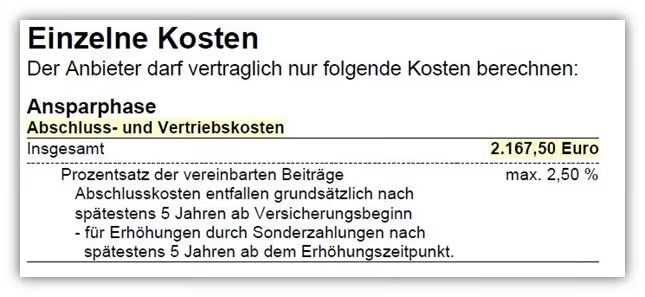

1.1 Abschlusskoten und Vertriebskosten Generali Basisrente Vermögensaufbau

Beginnen wir mit den Abschluss- und Vertriebskosten des Angebots unseres Kunden. Diese werden in den ersten 5 Jahren prozentual auf die vereinbarte Beitragssumme berechnet und über die laufenden Monatsbeiträge verrechnet.

In unserem Beispiel belaufen sich diese Kosten auf insgesamt 2.167,50 €.

Das bedeutet konkret: Von den 300 € monatlichem Beitrag unseres Kunden wird in den ersten 5 Jahren ein Teil nicht investiert, sondern zur Deckung der Abschluss- und Vertriebskosten verwendet. Pro Monat sind dies 36,13 € von den 300 €.

Von diesen Abschlusskosten wird ein Großteil der Vertriebsprovision finanziert. Sollte unser Kunde statt 300 € monatlich beispielsweise 600 € investieren wollen, so verdoppeln sich die Abschluss- und Vertriebskosten entsprechend.

Hier wird deutlich, dass die Kosten nicht anhand eines konkreten Beratungsaufwands berechnet werden, sondern prozentual an deiner Beitragshöhe hängen. Daraus ergibt sich systembedingt, dass höhere Beiträge auch zu höheren Abschlusskosten führen. Das kann zu Interessenkonflikten auf Seiten des Beraters führen und ihn dazu verleiten, eine möglichst hohe Besparung der Basisrente zu empfehlen.

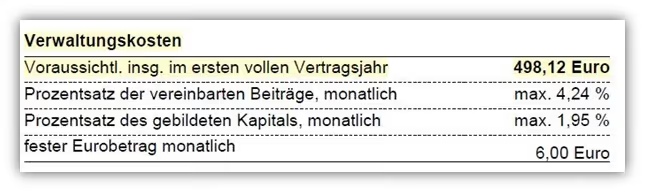

1.2 Verwaltungskosten Generali Basisrente Vermögensaufbau

Neben den Abschluss- und Vertriebskosten, die in den ersten 5 Jahren anfallen, enthält die Generali Basisrente Vermögensaufbau auch laufende Verwaltungskosten. Diese sind im sogenannten Produktinformationsblatt ausgewiesen.

An dieser Stelle möchten wir darauf hinweisen, dass wir bei der detaillierten Nachvollziehbarkeit der Verwaltungskosten an Grenzen gestoßen sind. Die Darstellung im Produktinformationsblatt erscheint aus unserer Sicht nicht durchgängig transparent und erschwert eine eindeutige Herleitung.

Dennoch haben wir gemeinsam mit unserem Kunden versucht, die Struktur möglichst präzise einzuordnen und verständlich aufzubereiten. Unsere Auswertung basiert auf den uns vorliegenden Unterlagen, erhebt jedoch keinen Anspruch auf absolute Vollständigkeit oder mathematische Endgültigkeit.

Betrachtet man die Ausweisung der Verwaltungskosten, zeigt sich eine mehrstufige Kostenstruktur.

Zum einen wird für das erste volle Vertragsjahr ein absoluter Betrag von 498,12 € ausgewiesen. Darüber hinaus werden Verwaltungskosten prozentual auf zwei Ebenen erhoben:

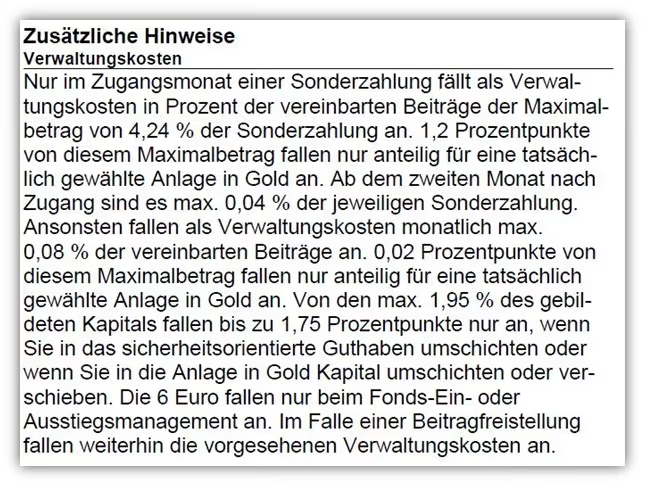

einmal mit bis zu 4,24 % monatlich der vereinbarten Beiträge sowie mit bis zu 1,95 % monatlich des gebildeten Kapitals. Beide Angaben sind als Maximalwerte definiert. Zusätzlich wird ein fixer Betrag von 6 € pro Monat ausgewiesen.

Im Basisinformationsblatt findet sich zudem ein ergänzender Hinweis, der diese Kostenpositionen weiter differenziert und mit zusätzlichen Bedingungen versieht.

Trotz mehrfacher Durchsicht der Vertragsunterlagen und einer detaillierten Aufbereitung in unserem finanzmathematischen Analysetool ist es uns nicht gelungen, eine eindeutig nachvollziehbare und abschließend transparente Verwaltungskostenstruktur zu erkennen.

Der Passus im obigen Auszug zu den 4,24 % bezieht sich laut den zusätzlichen Hinweisen ausschließlich auf Sonderzahlungen. Für unseren Kundenfall mit regulärer monatlicher Besparung ist dieser Wert daher nicht relevant.

Bei den ausgewiesenen 1,95 % des gebildeten Kapitals wird wiederum ergänzt, dass bis zu 1,75 Prozentpunkte nur dann anfallen, wenn in das sicherheitsorientierte Guthaben oder in Gold umgeschichtet wird. Welche konkrete Belastung bei einer reinen Fondsanlage verbleibt, wird hingegen nicht klar ausgewiesen.

Auch die 6 € pro Monat sind laut Bedingungen lediglich im Rahmen eines Fonds-Ein-oder Ausstiegsmanagements vorgesehen und scheinen bei einer normalen Beitragsbesparung ohne Umschichtungen nicht dauerhaft anzufallen.

In der Gesamtschau entsteht dadurch ein Bild, bei dem die zunächst aufgeführten Verwaltungskosten durch zahlreiche Zusatzhinweise relativiert werden. Die zentrale Frage bleibt somit offen, welche Verwaltungskosten im regulären Vertragsverlauf tatsächlich dauerhaft wirksam sind.

Um dennoch eine Einordnung vorzunehmen, haben wir die Kostenstruktur der privaten Rentenversicherung der Generali herangezogen. Dort ergeben sich die laufenden Verwaltungskosten im Wesentlichen aus den sogenannten Beta-Kosten, also aus prozentualen Abzügen auf die monatlichen Sparbeiträge. Weitere laufende Verwaltungskosten sind dort nicht hinterlegt.

Diesen Ansatz haben wir modellhaft übernommen und in unserer Analyse hinterlegt. Das Ergebnis zeigt, dass sich auf diesem Weg in etwa der Gesamtbetrag des ersten vollen Versicherungsjahres nachvollziehen lässt, wie er auch im Produktinformationsblatt ausgewiesen ist.

1.3 Effektivkosten Generali Basisrente Vermögensaufbau

Nun könnte man meinen, für einen transparenten Vergleich reiche es aus, einfach die sogenannten Effektivkosten heranzuziehen und diese mit anderen Versicherungsangeboten zu vergleichen.

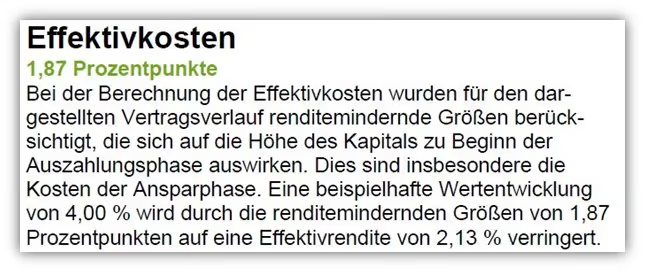

Warum dieser Ansatz jedoch zu kurz greift und mitunter fehleranfällig ist, haben wir bereits in unserem Artikel zu den Effektivkosten ausführlich erläutert. Effektivkosten sollen angeben, um wie viele Prozentpunkte pro Jahr die Rendite eines Vertrags durch sämtliche anfallenden Kosten gemindert wird.

Sie berücksichtigen dabei Abschlusskosten, laufende Verwaltungskosten und weitere vertragliche Kostenbestandteile und fassen diese in einer jährlichen Prozentzahl zusammen.

Beispiel: Erzielt die Geldanlage 6 % Rendite und die Effektivkosten betragen 1 %, verbleiben rechnerisch 5 % Rendite nach Kosten.

Im vorliegenden Kundenfall beträgt die ausgewiesene Effektivkostenquote der Generali Basisrente 1,87 % pro Jahr.

In der Gesamtbetrachtung ist dieser Wert als vergleichsweise hoch einzuordnen.

Doch damit ist die Analyse noch nicht abgeschlossen. Ein genauerer Blick in das gewählte Anlagekonzept des Kunden zeigt, wie diese 1,87 % zustande kommen und welche Faktoren hierbei eine Rolle spielen. Genau diesem Punkt widmen wir uns im folgenden Abschnitt.

1.4 Kritische Betrachtung der Effektivkosten in unserm Kundenfall

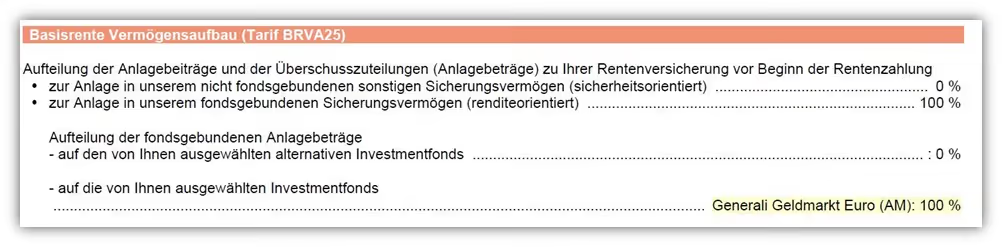

Ein Punkt, der uns in der Auswertung einiger Generali-Angebote aufgefallen ist, betrifft die Wahl des im Angebot hinterlegten Fonds.

Teilweise wird in den Angeboten mit einem vergleichsweise kostengünstigen Generali-Geldmarktfonds gearbeitet. Der im folgenden Schaubild dargestellte Fonds aus dem Kundenangebot weist eine Kostenquote von rund 0,43 % pro Jahr auf und liegt damit deutlich unter den Kosten aktiv gemanagter Aktienfonds innerhalb der Generali-Fondspalette.

Hinweis: Ein Geldmarktfonds investiert in kurzfristige, zinstragende Wertpapiere mit geringer Schwankung und niedriger Renditeerwartung.

Ein Aktienfonds hingegen investiert in Unternehmensbeteiligungen, schwankt stärker, bietet langfristig jedoch höhere Renditechancen. Es handelt sich somit um zwei grundlegend unterschiedliche Anlageklassen mit unterschiedlichem Risikoprofil.

Unser Kunde hatte bei einer verbleibenden Ansparzeit von mehr als 20 Jahren bewusst eine Aktienanlage gewählt. Ein Geldmarktfonds war weder gewünscht noch strategisch vorgesehen.

Rechnerisch führt die Hinterlegung eines Geldmarktfonds im Angebot dazu, dass die ausgewiesenen Effektivkosten deutlich niedriger erscheinen.

Würde man stattdessen einen breit gestreuten Aktienfonds zugrunde legen, wie etwa den häufig verwendeten DWS Vermögensbildungsfonds, lägen die Effektivkosten bei über 3 % pro Jahr.

Wir möchten ausdrücklich keine pauschale Kritik äußern oder unterstellen, dass dieses Vorgehen generell angewendet wird. Das Beispiel zeigt jedoch, wie stark die Effektivkosten von der gewählten Fondsannahme abhängen.

Für eine realistische Beurteilung sollte daher stets die tatsächliche langfristige Anlagestrategie maßgeblich sein und nicht die rechnerisch günstigste Ausgangsvariante.

1.5 Fondsauswahl und Kosten der Generali Basisrente Vermögensaufbau

Statt des im Kundenfall verwendeten vergleichsweise günstigen Geldmarktfonds besteht bei der Generali selbstverständlich auch die Möglichkeit, in unterschiedliche aktiv gemanagte Aktienfonds zu investieren.

Neben hauseigenen Generali Fonds stehen auch zahlreiche Fonds externer Gesellschaften wie DWS oder Allianz zur Verfügung.

Auffällig ist jedoch, dass keine ETFs oder kostengünstigen Indexfonds bespart werden können.

Ein Blick in die Fondspalette Stand Januar 2026 zeigt deutlich, in welchem Kostenrahmen sich die angebotenen Fonds bewegen

Beispiele aus dem Aktienbereich:

- DWS Vermögensbildungsfonds I LD: 1,54 % laufende Kosten pro Jahr

- DWS ESG Top World: 1,52 % laufende Kosten pro Jahr

- DWS Deutschland LC: 1,69 % laufende Kosten pro Jahr

- Allianz Global Equity Dividend: 2,00 % laufende Kosten pro Jahr

- Generali Komfort Dynamik Global: 2,17 % laufende Kosten pro Jahr

- VermögensManagement Chance: 3,11 % laufende Kosten pro Jahr

Im Aktiensegment liegt die laufende Gesamtkostenquote damit typischerweise zwischen rund 1,50 % und über 3 % pro Jahr. Diese Kosten fallen zusätzlich zu den Versicherungskosten an.

Zum Vergleich: Breite Welt ETFs bewegen sich häufig in einer Spanne von 0,20 % bis 0,40 % pro Jahr.

Warum die Generali dennoch keine ETFs anbietet, wurde in verschiedenen Fachmedien thematisiert. Auf diese Hintergründe gehen wir im nächsten Abschnitt ein und ordnen die dort genannten Argumente ein.

2. Kritik an der Fondsauswahl der Generali und möglichen Interessenskonflikten

In den vergangenen Jahren wurde in mehreren Fachmedien über sogenannte Kickback Zahlungen im Zusammenhang mit Fondsprodukten berichtet. Gemeint sind Rückvergütungen, die aus den laufenden Fondskosten an Versicherer oder Vertriebe fließen.

So wurde im Versicherungsboten darauf hingewiesen, dass solche Zahlungen wirtschaftlich einer zusätzlichen Provision ähneln können, da sie aus den Produktkosten stammen und für Anleger nicht immer transparent sind. Auch die Versicherungswirtschaft heute sowie Fonds Professionell haben die rechtliche Einordnung und aufsichtsrechtliche Aspekte beleuchtet. Zulässig sind Kickbacks grundsätzlich, sofern sie offengelegt werden.

In der öffentlichen Diskussion wird häufig folgender Zusammenhang hergestellt: Aktiv gemanagte Fonds bieten aufgrund ihrer höheren Kostenstruktur Spielraum für Rückvergütungen. ETFs hingegen arbeiten mit sehr niedrigen Kostenquoten und eröffnen diesen Spielraum in der Regel nicht.

Ob dies im konkreten Fall der Generali der ausschlaggebende Grund für die ausschließliche Auswahl aktiv gemanagter Fonds ist, lässt sich nicht abschließend beurteilen. Fakt ist jedoch, dass die Struktur solcher Fonds grundsätzlich Raum für Rückvergütungen bietet.

Viele unserer Kundinnen und Kunden äußern daher Unverständnis darüber, dass keine ETF Auswahl besteht. Auch aus unserer Sicht hinterlässt die Kombination aus höheren laufenden Fondskosten und möglichen Rückvergütungen zumindest einen gewissen Beigeschmack.

3. Rentenfaktor und Bedeutung für die spätere monatliche Rente

Die Basisrente erlaubt weder während der Ansparzeit noch in der Rentenphase eine Kapitalentnahme. Aus dem Kapital, das sich aus deinen Beiträgen und der Entwicklung der gewählten Fonds bis zum Laufzeitende beziehungsweise Rentenbeginn ergibt, wird eine lebenslange Rente gebildet.

Da bei Vertragsbeginn nicht feststeht, wie hoch dieses Kapital tatsächlich ausfallen wird, schließlich hängt es von der Fondsentwicklung ab, für die es keine Garantie gibt, kommt einem zentralen Wert besondere Bedeutung zu: dem sogenannten Rentenfaktor.

Die Höhe des Rentenfaktors ist in jeder Versicherungspolice individuell hinterlegt. Man kann daher nicht von einem allgemeingültigen Rentenfaktor sprechen. Je nach Abschlussjahr, Tarifgeneration und Laufzeit kann dieser höher oder niedriger ausfallen.

Der Rentenfaktor ist eine Art Umrechnungsschlüssel, mit dem deine spätere monatliche Rente berechnet wird. Er wird in Euro ausgewiesen und gibt an, wie viel monatliche Rente du pro 10.000 € Vertragsguthaben erhältst.

In der Praxis wird zur Berechnung deine Ablaufleistung zum Rentenbeginn durch 10.000 € geteilt und anschließend mit dem gültigen Rentenfaktor multipliziert.

Beispiel: angenommen, dein Vertragsguthaben zum Rentenbeginn beträgt 200.000 € und der Rentenfaktor in deinem Vertrag liegt bei 28,00 €. Mit Hilfe der Formel kann man die monatliche Renten berechnen.

(200.000 € / 10.000) × 28,00 € = 560 € monatliche Rente.

Daran wird deutlich, welchen Einfluss bereits wenige Euro Unterschied im Rentenfaktor auf die spätere monatliche Rente haben können.

Schauen wir uns das Angebot unseres Kunden an, so liegt der garantierte Rentenfaktor bei 24,69 €.

Um die spätere Rente der Generali bestimmen zu können, fehlt an dieser Stelle noch eine entscheidende Größe: das prognostizierte Endkapital zum 67. Lebensjahr. In unserem Beispiel fällt der Rentenbeginn auf den 01.02.2050.

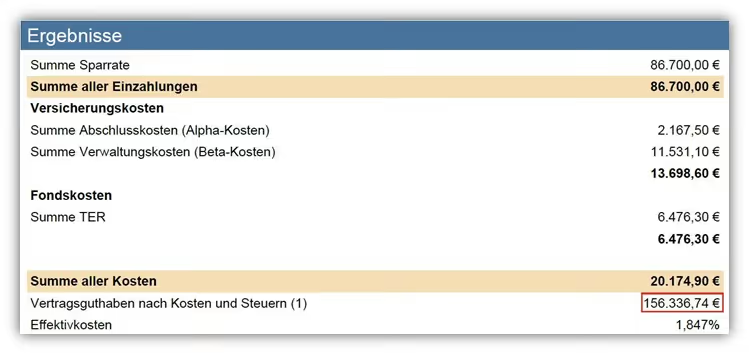

Um dieses Endkapital realistisch zu ermitteln, haben wir die Vertragskosten der Generali Basisrente Vermögensaufbau in unsere finanzmathematische Analyse eingepflegt. Dabei wurden sowohl die Abschlusskosten als auch die laufenden Verwaltungskosten berücksichtigt.

Im Folgenden zeigen wir einen Auszug aus dieser Berechnung:

Im obigen Schaubild wird deutlich, dass zum Ende der Vertragslaufzeit ein Kapital von rund 156.000 € unter Berücksichtigung sämtlicher Versicherungs- und Fondskosten erreicht werden kann, wohlgemerkt bei einer unterstellten Wertentwicklung der Geldanlage von 6 % pro Jahr.

Betrachten wir ergänzend die Hochrechnung aus dem Versicherungsangebot, dem man aus unserer Sicht nicht blind vertrauen sollte, wird auch dort deutlich, dass bei einer entsprechenden Renditeannahme ein Kapital in ähnlicher Größenordnung ausgewiesen wird.

Die Abweichung von rund 450 € ist dabei zu vernachlässigen und auf unterschiedliche Rundungen sowie modelltechnische Annahmen in der Berechnung zurückzuführen. Demnach haben wir bei unserer finanzmathematischen Kalkulationsmethode der Kosten keine wesentlichen Unstimmigkeiten feststellen können.

Schauen wir uns nun an, wie hoch die monatliche Rente ausfallen kann, wenn wir das errechnete Guthaben zum 67. Lebensjahr mit dem garantierten Rentenfaktor der Generali umrechnen.

(156.779 € / 10.000) × 24,69 € = 387,15 € monatliche Bruttorente.

Wichtiger Hinweis: Zurecht wird sich der eine oder andere an dieser Stelle fragen, wie die unterstellten 6 % Rendite zustande kommen sollen, wenn im Angebot ein Geldmarktfonds bespart wird. Ein solcher Fonds wird voraussichtlich langfristig keine 6 % durchschnittliche Rendite erzielen.

Diese Frage ist absolut berechtigt. Aus unserer Sicht wäre es illusionär, mit einer derartigen Rendite bei einem Geldmarktfonds zu kalkulieren. Würde man hingegen mit einem aktiv gemanagten Aktienfonds rechnen, müsste dieser aufgrund der laufenden Fondskosten von häufig über 1,50 % pro Jahr deutlich mehr als 6 % Bruttorendite erwirtschaften, um nach Kosten tatsächlich bei 6 % anzukommen.

Was wir nun haben, sind Zahlen, Daten und Fakten. Wir haben die Kostenstruktur aufgearbeitet, rechnerisch eingeordnet und mögliche Unstimmigkeiten transparent gemacht.

Doch was nützt eine solche Analyse, wenn man eine Basisrente abschließen möchte und keine Vergleichsgrundlage hat? Richtig, relativ wenig.

Daher war unser nächster Schritt und zugleich der ausdrückliche Wunsch des Kunden, eine transparente Gegenüberstellung eines Alternativvorschlags zu erarbeiten und diese sachlich zu vergleichen.

4. Praxisvergleich: Kosten, Rente und Alternativen

Nun tauchen wir erneut in unseren Kundenfall ein. Gewünscht war neben einer transparenten Offenlegung der Kosten auch ein Vergleich mit einem alternativen Anbieter.

Im Angebot der Generali war ein Geldmarktfonds mit jährlichen Kosten von 0,43 % hinterlegt, den der Kunde tatsächlich nicht besparen wollte. Hätten wir diesen Fonds auf Seiten der Generali belassen und bei der Nettopolice einen kostengünstigen ETF gewählt, wäre der Vergleich verzerrt gewesen.

Daher haben wir in beiden Varianten die Anlagekosten ausgeblendet und ausschließlich die Versicherungskosten miteinander verglichen.

Beide Modelle wurden mit einer unterstellten Wertentwicklung von 6 % pro Jahr berechnet. Ziel war eine isolierte Betrachtung der Produktstruktur. So wird sichtbar, welchen Unterschied allein die Versicherungskosten langfristig bewirken können.

Im Folgenden erhältst du einen kompakten Einblick in die finanzmathematische Auswertung, die unserem Kunden als Entscheidungsgrundlage diente.

Auf der linken Seite des Schaubildes ist die Generali Basisrente ohne Berücksichtigung von Fondskosten dargestellt. Auf der rechten Seite befindet sich die ausgewählte Nettopolice, ebenfalls ohne Fonds oder ETF-Kosten.

4.1 Ablaufleistung im Vergleich

Generali Basisrente: 166.721,39 € potenzielle Ablaufleistung zum 67. Lebensjahr

Nettopolice Basisrente: 191.484,36 € potenzielle Ablaufleistung zum 67. Lebensjahr

Das entspricht einem absoluten Unterschied von 24.762,97 € zugunsten der Nettopolice.

4.2 Effektivkosten im Vergleich

Ein Blick auf die Effektivkosten unterstreicht diesen Unterschied:

Effektivkosten Generali Basisrente: 1,38 % pro Jahr

Effektivkosten Nettopolice Basisrente: 0,38 % pro Jahr

Allein auf Versicherungsebene ergibt sich somit eine Differenz von 1,00 % pro Jahr.

4.3 Rentenfaktor und potenzielle monatliche Rente im Vergleich

Da bei der Basisrente kein Kapital entnommen werden kann, sondern das vorhandene Guthaben in eine lebenslange Rente umgerechnet wird, betrachten wir nun die Rentenfaktoren und die daraus resultierende potenzielle Monatsrente.

Garantierter Rentenfaktor Generali Basisrente: 24,69 € je 10.000 € Fondsguthaben

Garantierter Rentenfaktor Nettopolice Basisrente: 28,05 € je 10.000 € Fondsguthaben

Rechnerische potenzielle Monatsrente:

Generali Basisrente:

166.721,39 € ÷ 10.000 × 24,69 € = 411,68 € monatliche Bruttorente

Nettopolice Basisrente:

(191.484,36 € / 10.000) * 28,05 € = 537,07 € monatliche Bruttorente

Absolut betrachtet ergibt sich ein Unterschied von 125,39 € monatlich beziehungsweise 1.504,68 € pro Jahr zugunsten der Nettopolice. Rechnen wir diesen Betrag beispielhaft auf eine Rentenbezugsdauer von 25 Jahren hoch, ergibt sich ein Mehrwert von 37.617 € zugunsten der Nettopolice.

Wichtig an dieser Stelle nochmals der Hinweis: Falls du dich fragst, warum die dargestellte Rente der Generali in diesem Kapitel höher ausfällt als in Kapitel 3, liegt dies an der unterschiedlichen Berechnungsmethodik.

In diesem Abschnitt haben wir bewusst ohne Fondskosten gerechnet, um ausschließlich die Wirkung der Versicherungskosten und des Rentenfaktors darzustellen. Im vorherigen Kapitel wurde hingegen mit den tatsächlichen Fondskosten des Angebots kalkuliert und der Rentenfaktor entsprechend auf das niedrigere Endkapital angewendet.

5. Nettopolice als alternative Lösungsstrategie

Warum sind die Kosten in unserem Vergleichsvorschlag deutlich geringer?

Der zentrale Unterschied liegt in der Tarifstruktur. In unserer honorarbasierten Beratung arbeiten wir mit sogenannten Nettopolicen, die auch als Honorartarife bezeichnet werden.

Der Unterschied zwischen Nettopolice und Bruttopolice ist grundlegend: Bei einer Bruttopolice sind Abschluss- und Vertriebskosten sowie laufende Provisionen bereits in den Versicherungsbeitrag einkalkuliert. Diese Kosten werden über die Laufzeit verteilt und wirken dauerhaft renditemindernd.

Bei einer Nettopolice entfallen diese einkalkulierten Provisionen auf Produktebene. Die Versicherungskosten sind dadurch deutlich geringer und transparenter ausgewiesen. Die Vergütung für die Beratung erfolgt separat über ein Honorar und ist nicht Bestandteil der laufenden Produktkosten.

Genau diese Struktur führt in unserem Vergleich zu den niedrigeren Effektivkosten auf Versicherungsebene.

Transparenzhinweis zur Honorarkomponente

Ein vollständig transparenter Vergleich erfordert selbstverständlich auch die Berücksichtigung von Honorarkosten. In unserem konkreten Kundenfall wurde neben der Basisrente eine umfassende Altersvorsorge- und Ruhestandsplanung durchgeführt. Die Analyse der Basisrente war Teil dieses Gesamtmandats, sodass hierfür keine separaten zusätzlichen Kosten angefallen sind.

In einem isolierten Produktvergleich müssten Honorarkosten selbstverständlich einbezogen werden. Dies würde die Ablaufleistung der Nettopolice geringfügig reduzieren und sich entsprechend auch auf die potenzielle monatliche Rente auswirken.

An der grundsätzlichen Vorteilhaftigkeit der Kostenstruktur und dem dargestellten Unterschied zur Generali Basisrente würde dies jedoch nichts Wesentliches ändern.

Solltest du dich für das Konzept der honorarbasierten Beratung und Vermittlung einer Nettopolice interessieren und dich an der einen oder anderen Stelle wiedererkennen, melde dich gerne über unser Kontaktformular bei uns.

6. Welche Optionen ergeben sich für dich?

Um diese Frage sinnvoll beantworten zu können, ist entscheidend, an welchem Punkt du dich aktuell befindest.

Liegt dir lediglich ein Angebot vor, kann eine transparente finanzmathematische Analyse der richtige erste Schritt sein. Dabei geht es nicht darum, ein Produkt pauschal schlechtzureden, sondern die Kostenstruktur, den Rentenfaktor und die langfristigen Auswirkungen nachvollziehbar einzuordnen. Erst im Vergleich mit alternativen Anbietern oder Tarifmodellen wird sichtbar, wie wettbewerbsfähig ein Angebot tatsächlich ist.

Besitzt du bereits eine bestehende Rürup-Rente bei der Generali oder einem anderen Anbieter, solltest du aus unserer Sicht keine vorschnellen Schlüsse ziehen. Ein pauschales Urteil und wie mit dem Vertrag umzugehen ist, ist selten zielführend. Zu viele Faktoren spielen dabei eine Rolle, etwa Abschlusszeitpunkt, Restlaufzeit, bisherige Kostenbelastung, Rentenfaktor und deine persönlichen Ziele. Auch in diesem Fall kann eine strukturierte Analyse sinnvoll sein. Sie schafft Klarheit darüber, wie die Kosten tatsächlich aufgebaut sind, wie sich der Vertrag langfristig entwickelt und wie mögliche Alternativen im direkten Vergleich aussehen würden.

Transparenz sollte dabei die Grundlage für eine fundierte Entscheidung sein. Wichtig ist jedoch, dass du für Klarheit sorgst und nicht aus Unsicherheit oder Informationsüberforderung ins Nichtstun gerätst.

7. Fazit

In diesem Artikel haben wir ein konkreten Kundenfalls präsentiert und die Präferenzen dieses Kunden in den Mittelpunkt gestellt. Andere Personen können selbstverständlich andere Schwerpunkte setzen und zu andern Ergebnissen kommen. Hier kommt es darauf an, was dir während der Ansparphase und im Rentenalter besonders wichtig ist und ob die Generali für dich einen Mehrwert erzeugen kann. So bietet die Generali beispielsweise auch einen fondsgebundenen Rentenbezug anstelle des klassischen sicheren Rentenbezugs mit festem Rentenfaktor. Zudem besteht die Möglichkeit, in Gold zu investieren oder zusätzliche Sicherungsmechanismen zu integrieren, um Teile des Kapitals abzusichern. Das führt zwar dazu, dass weniger Kapital in renditeorientierte Fonds investiert wird, kann jedoch das Sicherheitsgefühl erhöhen.

All diese Punkte waren für unseren Kunden jedoch nicht relevant und somit nicht ausschlaggebend für die Entscheidung.

Auch hier zeigt sich erneut: Eine Bewertung hängt maßgeblich davon ab, was dir persönlich wichtig ist. Erst wenn Ziele, Risikobereitschaft und Prioritäten klar definiert sind, lässt sich fundiert beurteilen, wie leistungsstark oder weniger geeignet ein Tarif ist.

In unserem konkreten Kundenfall konnten wir durch die honorarbasierte Beratung und die Wahl einer Nettopolice einen deutlichen Mehrwert erzielen. Der finanzmathematische Vergleich hat einen erheblichen Unterschied in der langfristigen Wirkung aufgezeigt.

Unabhängig davon bleibt aus unserer Sicht festzuhalten, dass die Kostenstruktur der Generali Basisrente grundsätzlich komplex und in Teilen schwer nachvollziehbar ist. Für Verbraucher ist es nicht einfach, die tatsächliche Kostenwirkung vollständig zu durchdringen.

Hier sollte man sich die Frage stellen, ob man einen Vertrag mit jahrzehntelanger Laufzeit wirklich abschließen möchte, wenn der zentrale Punkt der Kostenstruktur nicht klar und transparent nachvollziehbar ist.

Der garantierte Rentenfaktor der Generali Basisrente liegt im Vergleich eher im unteren Bereich, was sich unmittelbar auf die spätere monatliche Rente auswirkt.

Zudem bewerten wir kritisch, dass innerhalb der Generali Basisrente ausschließlich aktiv gemanagte Fonds mit laufenden Kosten von häufig deutlich über 1,50 % pro Jahr zur Verfügung stehen. In Zeiten kosteneffizienter Indexfonds und ETFs ist dies für viele Anleger ein spürbarer Nachteil.

Am Ende bleibt es jedoch eine individuelle Entscheidung, die auf Transparenz und einem klaren Verständnis der eigenen Ziele beruhen sollte.

Wenn du dich für eine unabhängige Beratung oder eine Analyse deines bestehenden Vertrags interessierst, melde dich gerne über unser Kontaktformular oder direkt per E-Mail an info@gn-finanzpartner.de und schildere uns dein Anliegen kurz.

Im Folgenden zeigen wir dir zwei Beispiele, wie uns entsprechende Anfragen erreichen.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)