Wenn du auf diesen Artikel gestoßen bist, dann hast du dich vermutlich schon ein wenig mit dem Thema Nettopolicen beschäftigt und dabei feststellen können, dass besonders die niedrigen Effektivkosten bei Nettopolicen ein echter Mehrwert sein können.

In diesem Artikel wollen wir tiefer einsteigen und betrachten, worauf du bei den Effektivkosten einer ETF-Rentenversicherung und bei der ETF-Rürup-Rente im Bereich der Nettopolicen besonders achten solltest.

Wir gehen auf die Besonderheiten ein, erklären dir die häufigsten Trugschlüsse und zeigen dir anhand echter Beispiele aus unserer Beratung, warum du dich auf die Effektivkostenangabe in den Versicherungsangeboten allein besser nicht verlassen solltest.

Du erfährst, wie du stattdessen die für dich passende Nettopolice finden kannst und aus welchem Grund du dabei unbedingt eine grobe Vorstellung bezüglich deiner Ansparphase und Rentenphase haben solltest. Starten wir mit einem kurzen Einstieg in die Welt der Effektivkosten.

1. Was du über Effektivkosten wissen solltest

Die Effektivkosten oder auch Effektivkostenquote genannt, gehört zu den wichtigsten Kennzahlen, wenn es um die Kostenbewertung von Altersvorsorgeverträgen geht. Hinter der Effektivkostenquote steckt ein einfaches Prinzip. Es wird berechnet, um wie viele Prozentpunkte sich die jährliche Rendite eines Vertrags durch alle internen Kosten reduziert. Dazu im Folgenden ein kurzes und vereinfachtes Beispiel.

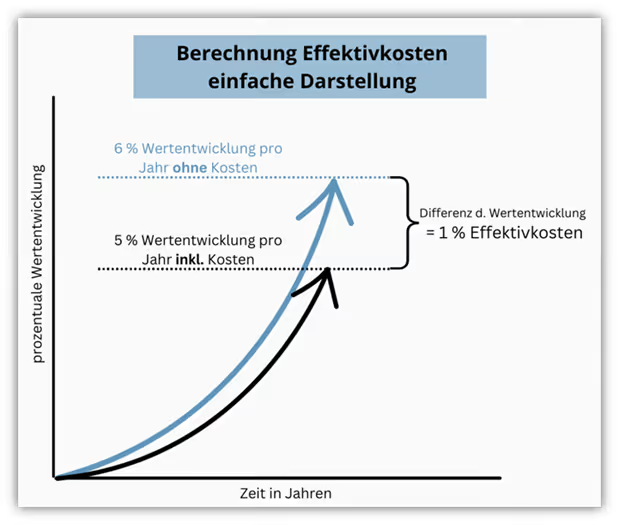

Im obigen Schaubild haben wir beispielhaft die Wertentwicklung von zwei privaten fondsgebundenen Rentenversicherungen illustriert. Wir haben angenommen, dass sich das Vertragsguthaben der Rentenversicherung pro Jahr um 6 % entwickelt. Der blaue Pfeil zeigt die Wertentwicklung der fondsgebundenen Rentenversicherung komplett ohne Kosten. Mit Kosten sind die Versicherungskosten oder aber auch die Kosten auf Seiten der ETF-Anbieter gemeint. Der schwarze Pfeil zeigt die Wertentwicklung der Rentenversicherung unter Berücksichtigung der Kosten der Versicherung und des ETF-Anbieters. In unserem Beispiel erhalten wir eine Wertentwicklung nach Kosten von 5 % pro Jahr. Die Differenz der in unserem Beispiel angewandten Wertentwicklungen ergibt die Effektivkosten pro Jahr.

Hinweis: dies ist nur eine sehr vereinfachte Darstellung der Effektivkosten.

2. Nettopolicen mit geringen Effektivkosten

Um dir einen kleinen Einblick in die Welt der Effektivkosten bei ETF-Nettopolicen zu geben, haben wir beispielhaft zwei Policen unserer Kunden herausgesucht, die besonders geringe Effektivkosten aufweisen. Wir lassen an dieser Stelle bewusst die konkreten Parameter der Beispielkunden weg. Uns geht es hier darum, dir einen ersten Eindruck davon zu vermitteln, in welchem Bereich sich die Effektivkosten bei Nettopolicen bewegen können.

Im ersten Schaubild wird deutlich, dass die Effektivkosten, bestehend aus Versicherungskosten und den Kosten auf ETF-Basis, bei nur 0,36 % liegen. Ein wirklich sehr niedriger Wert.

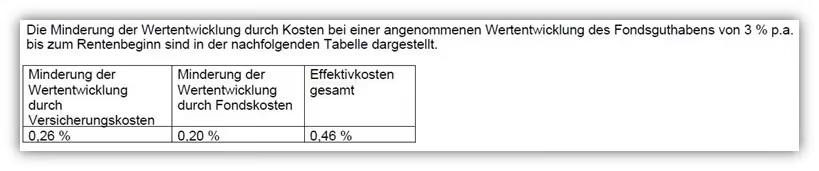

Das zweite Beispiel zeigt eine etwas andere Betrachtung und Kalkulation.

Hier sind die ETF-Kosten mit 0,20 % ausgewiesen und die Kosten auf Seiten der Versicherung mit 0,26 %. Ebenfalls ein sehr kostengünstiges Ergebnis.

An dieser Stelle wollen wir mit einem kleinen Mythos aufräumen, der sich hartnäckig hält und sowohl von vielen Beratern als auch im Internet immer wieder verbreitet wird. Die Rede ist von der Pauschalierung der Höhe von Effektivkosten im Zusammenhang mit Versicherungen.

Was meinen wir damit?

Schaut man sich Testberichte oder Vergleichsportale an, wird häufig damit geworben, dass die Effektivkosten bei Versicherung XY bei 0,7 % oder 0,5 % liegen. Darüber hinaus liest man oft den Hinweis, dass Effektivkosten von mehr als 0,8 % als teuer bewertet werden.

Von solchen pauschalen Aussagen distanzieren wir uns aus guten Gründen.

Das hängt damit zusammen, dass solche Wertungen keine pauschale Aussagekraft haben. Die tatsächliche Bewertung der Effektivkosten hängt von vielen individuellen Faktoren ab, die bei einer einfachen Betrachtung meist nicht berücksichtigt werden.

Dazu ein Beispiel zur Wirkung der Effektivkosten:

- Zwei Personen schließen eine Nettopolice beim gleichen Versicherer ab

- Beide zahlen 300 € im Monat in die Versicherung ein

- Das ETF-Portfolio ist in beiden Fällen gleich

- Der einzige Unterschied ist die Dauer der Beitragszahlung

- Dabei zahlt eine Person 20 Jahre in die Versicherung ein und die andere Person 40 Jahre

Ein solches Szenario könnte zum Beispiel dann entstehen, wenn eine Person sehr früh mit der Altersvorsorge beginnt, während die andere erst später startet.

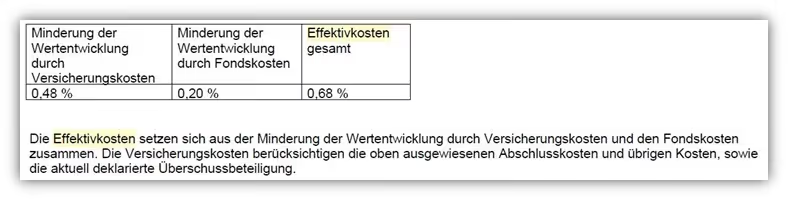

Schauen wir uns im ersten Fall an, wie hoch die Effektivkostenausweisung im Fall der Bewertung über 20 Jahre ausfällt.

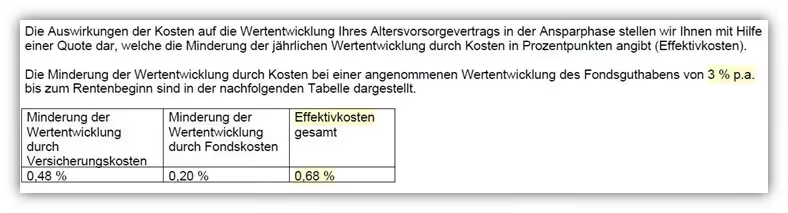

Hier liegen die Effektivkosten bei 0,68 % pro Jahr. Darin enthalten sind die ETF-Kosten in Höhe von 0,20 % pro Jahr. Die Versicherungskosten allein betragen somit 0,48 %.

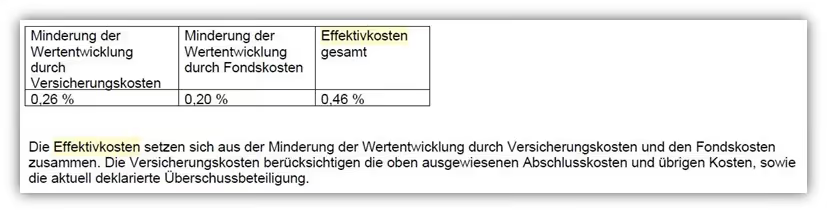

Schauen wir uns nun unseren zweiten Fall an, bei dem der Beispielkunde statt 20 Jahre nun 40 Jahre die Besparung vornimmt.

Hier ergeben sich Effektivkosten auf Versicherungsebene in Höhe von 0,26 %, was als extrem günstig bewertet werden kann.

Die gesamten Effektivkosten, inklusive des ETFs in Höhe von 0,20 %, betragen 0,46 %.

Wir hoffen, dass wir mit diesem Beispiel zeigen konnten, warum Aussagen wie „Versicherung XY hat 0,7 % Effektivkosten“ oder „Effektivkosten über 0,8 % sind teuer“ oft wenig aussagekräftig sind.

Fazit: Effektivkosten sollten immer im Zusammenhang mit deiner persönlichen Situation betrachtet werden und nicht als isolierter Richtwert. An dieser Stelle wollen wir den Bogen zum nächsten Kapitel spannen und dir zeigen, wie Versicherer bei der Ausweisung der Effektivkosten vorgehen, welche Spielräume sie dabei nutzen und was das für dich als Verbraucher letztlich bedeutet.

3. Vorsicht beim Angebotsvergleich

Der eine oder andere, das zeigen unsere Beratungsgespräche immer wieder, geht bei der Auswahl seiner Nettopolice ganz pragmatisch vor. Der Blick fällt auf die Effektivkosten, man sucht sich den Anbieter mit den niedrigsten Werten raus und geht davon aus, damit automatisch die beste Entscheidung getroffen zu haben.

Denn so objektiv die Effektivkosten auf den ersten Blick wirken – in der Realität sind sie alles andere als einheitlich berechnet.

Du solltest der Effektivkostenausweisung in den Versicherungsangeboten nicht uneingeschränkt Vertrauen schenken. Versicherer haben einen gewissen Spielraum, wie sie die Effektivkosten darstellen. Eine entscheidende Stellschraube ist dabei die angenommene Wertentwicklung der Geldanlage, also der ETFs.

Dazu ein Beispiel:

Während der eine Anbieter seine Berechnung und Ausweisung der Effektivkosten auf Basis von 3 % jährlicher Rendite durchführt, kalkuliert ein anderer mit einem anderen Prozentwert. Im Folgenden drei Beispiele, wie unterschiedlich die Kalkulationsgrundlage der Effektivkostendarstellung in den Versicherungspolicen ausgestaltet werden kann.

Im untenstehenden Schaubild sind die Effektivkosten mit 0,68 % pro Jahr ausgewiesen. Dabei wird von einer Wertentwicklung des Fondsguthabens in Höhe von 3 % pro Jahr ausgegangen.

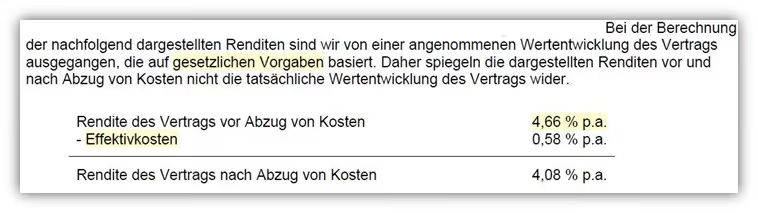

Im zweiten Beispiel liegen die Effektivkosten bei 0,58 % pro Jahr. Hier ist die Grundlage der Kalkulation eine Wertentwicklung der Fonds von 4,66 % pro Jahr. Dabei hält man sich, wie im untenstehenden Schaubild gelb markiert, an die „gesetzlichen Vorgaben.“

An dieser Stelle sei vermerkt, dass die gestlichen Vorgaben, wie man anhand dieser Beispiel erkennen kann, einen großen Spielraum an der Ermittlung und Kalkulation der Kosten bereitstellen.

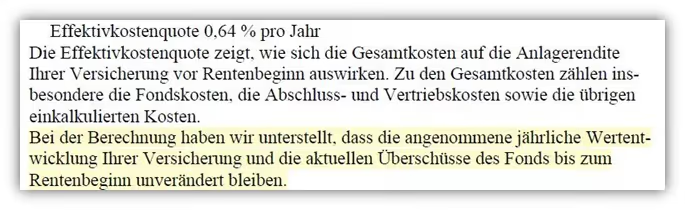

Im dritten Beispiel liegt die Effektivkostenquote bei 0,64 % pro Jahr. Die Grundlage der Kalkulation fehlt hier jedoch vollständig.

Anhand dieser drei Beispiele soll deutlich werden, wie unterschiedlich die Grundlage der Kalkulation bei den Effektivkosten ausgestaltet sein kann. Eine einheitliche Grundlage würde dazu beitragen, dass unterschiedliche Anbieter besser miteinander verglichen werden können. Was auf den ersten Blick nach einem transparenten Vergleich aussieht, ist in Wahrheit ein Nebeneinander verschiedener Rechenmodelle.

Als Verbraucher kannst du nur schwer nachvollziehen, wie die jeweilige Zahl tatsächlich zustande kommt. Aus diesem Grund bedienen wir uns in unserer Beratung einer finanzmathematischen Analyse.

Dabei thematisieren wir in einem persönlichen Gespräch deine Vorstellungen in der Ansparphase und in der Rentenphase. Anschließend geben wir die exakten Kosten und deren Auswirkungen auf die Laufzeit von ausgewählten Versicherungstarifen in unser Analysetool ein. Dabei kalkulieren wir einheitlich mit einer angenommenen Wertentwicklung der ETFs, die wir gemeinsam mit dir im Vorfeld abstimmen.

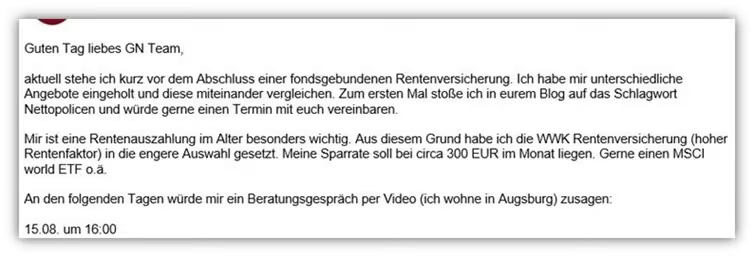

Wir wollen dir nun ein Beispiel einer Kundenanfrage zeigen und verdeutlichen, welchen Mehrwert eine fundierte Beratung und die finanzmathematische Analyse bieten können. Per Mail erreichte uns die Anfrage eines Interessenten aus Augsburg, der bereits ein Angebot der WWK-Versicherung vorliegen hatte. Dabei handelte es sich um eine private Rentenversicherung auf ETF-Basis.

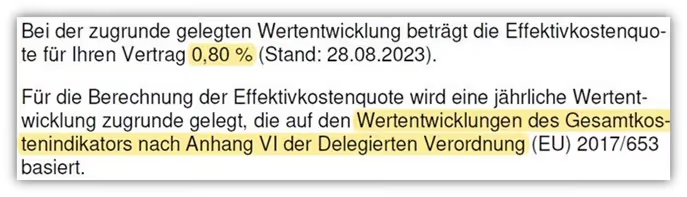

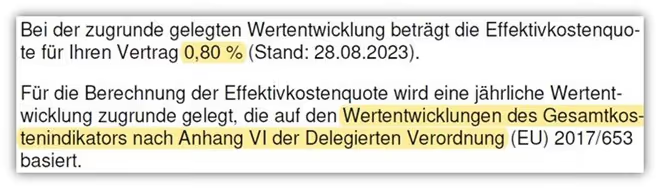

Unser Interessent hatte bereits im Internet recherchiert und festgestellt, dass die WWK für die Ausweisung eines vergleichsweise hohen garantierten Rentenfaktors bekannt ist. Die Kehrseite der Medaille ist jedoch, dass die WWK oft vergleichsweise hohe Versicherungskosten hat. In dem Versicherungsangebot unseres Interessenten lagen die Effektivkosten der WWK, inklusive ETF-Kosten, allerdings bei lediglich 0,80 % pro Jahr, was auf den ersten Blick ein sehr guter Wert für eine Bruttopolice ist.

Hinweis:

Die WWK bietet im Bereich der ETF-Rentenversicherungen ausschließlich Bruttopolicen an.

Erst danach ist er auf unseren Blogartikel über Nettopolicen gestoßen und hat eine Beratung bei uns in Anspruch genommen. Gemeinsam mit dem Interessenten haben wir dann das Angebot der WWK mit einer Nettopolice eines anderen Anbieters verglichen. Uns kamen die ausgewiesenen Effektivkosten in Höhe von 0,80 % bereits sehr gering vor, doch wir wollten mithilfe der Analyse genauer herausfinden, wie die tatsächlichen Werte aussehen.

Zu den Eckdaten unseres Interessenten:

- Geburtsjahr 1996

- Monatliche Sparrate 300 €

- Laufzeit 40 Jahre, bis zum 67. Lebensjahr

- Angenommene Wertentwicklung der ETFs: 6 % pro Jahr (iShares MSCI ACWI UCITS ETF)

Im Folgenden siehst du den Auszug aus unserer finanzmathematischen Analyse. Hier haben wir den Vertrag der WWK eingepflegt und die tatsächlichen Kosten, die im Vertrag hinterlegt waren, exakt berücksichtigt.

Unserer Auswertung nach lagen die Effektivkosten bei 1,44 % pro Jahr.

Hinweis zur Berechnung:

6 % Wertentwicklung der ETFs vor Kosten – 4,56 % Nettorendite vor Steuern = 1,44 % Effektivkosten

Wie im unteren Ausschnitt des Angebots der WWK zu entnehmen ist, wird die angenommene prozentuale Wertentwicklung nicht mit einer bestimmten Zahl ausgewiesen, sondern bezieht sich auf die „Wertentwicklung des Gesamtkostenindikators nach Anhang VI der Delegierten Verordnung (EU) 2017/653“.

Für den Verbraucher/-in ist nicht unmittelbar ersichtlich, mit welcher Wertentwicklung hier kalkuliert wurde.

Dies verdeutlicht unsere Kritik an der Vergleichbarkeit der Effektivkosten erneut. Im Bereich privater fondsgebundener Rentenversicherungen existieren keine einheitlichen Vorschriften, wie die Effektivkosten auszuweisen sind.

In der nachfolgenden Grafik haben wir zusätzlich zur vorherigen Analyse der WWK-Versicherung auch eine finanzmathematische Bewertung eines weiteren Anbieters (Nettotarif auf der rechten Seite) vorgenommen.

Wie im obigen Schaubild deutlich zu erkennen ist, hat die auf der rechten Seite analysierte Nettopolice unter Berücksichtigung einer Wertentwicklung von 6 % pro Jahr Effektivkosten in Höhe von 0,56 % pro Jahr. Die Kosten des ETFs in Höhe von 0,20 % pro Jahr sind in den Effektivkosten bereits enthalten!

Ein tatsächlicher Unterschied der Effektivkosten von 0,88 Prozentpunkten pro Jahr.

Der Unterschied in der Ablaufleistung betrug mehr als 99.000 € zugunsten der Nettopolice.

Da sich unser Interessent für eine lebenslange Rentenzahlung entschieden hatte, haben wir natürlich auch den Rentenfaktor berücksichtigt. Dieser lag bei der Nettopolice nur wenige Cent unter dem Rentenfaktor der WWK. Aus der Kombination von höherem Endkapital und Rentenfaktor ergab sich bei der Nettopolice eine monatliche Mehrrente von rund 250 €.

Hinweis:

In der Gegenüberstellung haben wir nicht mit unserem Beratungs- und Vermittlungshonorar kalkuliert. Das müsste bei einem fairen Vergleich natürlich berücksichtigt werden und würde die Differenz der Ablaufleistung ein wenig reduzieren.

4. Effektivkosten bei Nettopolicen im Detail

Nun haben wir bereits feststellen können, dass die Ausweisung der Effektivkosten in gewisser Weise auf Seiten der Versicherung liegt und ein gewisser Spielraum bei der Darstellung bestehen kann. Ein weiterer Faktor kommt hinzu, den wir als mindestens genauso wichtig erachten. Dieser hängt mit deinem individuellen Vorgehen während der Ansparphase und der Rentenphase zusammen und bezieht sich auf die Berücksichtigung dieser Komponenten in den Versicherungsangeboten.

Was meinen wir damit:

Die Effektivkostenausweisung in den Versicherungsangeboten basiert immer auf einem festgelegten Szenario, das bei Abschluss der Versicherung Gültigkeit hat. Wenn du dich beispielsweise für eine ETF-Rentenversicherung entscheidest, bei der du eine Besparung bis zum 67. Lebensjahr in Höhe von 300 € monatlich vorsiehst, wird auf dieser Grundlage die Effektivkostenquote ausgewiesen.

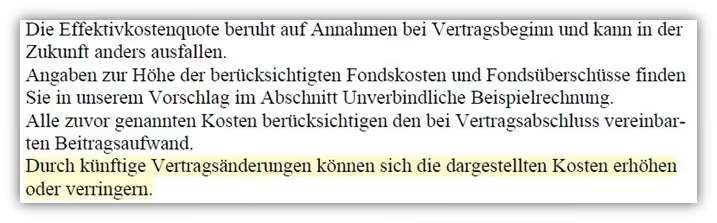

Oft wird vergessen, dass sich die Effektivkosten nach Abschluss des Vertrags und später in der Rentenphase noch verändern können. Dieser Hinweis findet sich zwar vereinzelt auch in den Versicherungsunterlagen, wird aber oft nicht ausreichend hervorgehoben. Das folgende Beispiel zeigt, wie dieser Punkt in der Praxis formuliert wird.

„Durch künftige Vertragsänderungen können sich die dargestellten Kosten erhöhen oder verringern.“

Dabei ist wichtig zu verstehen, dass die Versicherung damit nicht einfach beliebig die Kosten erhöhen darf.

Eine Erhöhung oder Senkung der Effektivkosten hängt vielmehr davon ab, wie du dein individuelles Vorgehen während der Anspar- und Rentenphase gestaltest.

Ein häufiges Vorhaben, das wir bei unseren finanzmathematischen Analysen berücksichtigen, ist die Erhöhung der monatlichen Besparung. Viele unserer Anfragen starten mit Beiträgen in Höhe von 200 € oder 300 € monatlich und planen in Zukunft, beispielsweise bei Gehaltssteigerungen, eine Erhöhung. Häufig wird dabei sogar ein konkreter Plan aufgestellt, zu welchem Zeitpunkt die Erhöhung umgesetzt werden soll.

Je nachdem, wie die Kostenstruktur der Versicherung aufgebaut ist, kann eine Erhöhung deiner monatlichen Besparung dazu führen, dass sich die Effektivkosten verändern. Sie können steigen oder sinken.

Das gleiche Prinzip gilt auch für Sonderzahlungen. Ein großer Teil unserer Kunden, die sich besonders im Bereich der ETF-Rürup-Rente für eine Nettopolice interessieren, bevorzugt eine geringe monatliche Besparung und arbeitet verstärkt mit Sonderzahlungen am Jahresende. Dabei wird zusätzlich zu den regulären Beiträgen ein freier Betrag in die Versicherung eingezahlt. Diese Einzahlungen, oft auch Einmalzahlungen genannt, sind freiwillig und bieten dir die Möglichkeit, flexibel auf deine finanzielle Situation zu reagieren.

Ob und wie sich Sonderzahlungen auf die Effektivkosten auswirken, hängt stark vom jeweiligen Versicherer ab. Bei manchen Anbietern sind solche Zahlungen mit zusätzlichen Kosten verbunden. Bei anderen Versicherern wirken sich Sonderzahlungen sogar positiv aus und können die Effektivkosten deutlich senken. Aber es gibt eben auch Konstellationen, in denen die Effektivkosten durch Sonderzahlungen steigen.

Demnach kann man festhalten, dass sich Sonderzahlungen, Beitragserhöhungen oder eine veränderte Entnahmestruktur im Rentenalter unmittelbar auf die Effektivkosten auswirken können. Diese Entwicklungen können bei Vertragsabschluss jedoch nicht in den Versicherungsangeboten berücksichtigt werden.

Der Grund dafür liegt auf der Hand: Individuelle Besparungen oder flexible Entnahmen lassen sich bei Abschluss einer Versicherung nicht vollständig vorausplanen und darstellen. Sie hängen von deiner Lebenssituation, deinen Zielen und deiner finanziellen Entwicklung ab.

Aus unserer Vielzahl an Kundenberatungen wissen wir, dass nahezu jede Rentenversicherung im Laufe der Jahre individuell angepasst wird. Daher stellt die ausgewiesene Effektivkostenquote in den Versicherungsangeboten immer nur ein theoretisches Szenario dar, das im echten Leben selten in dieser Form eintritt.

Das Spannende daran ist, dass sich je nach Anpassung die Stärken und Schwächen eines Anbieters und damit auch die Höhe der tatsächlichen Effektivkosten verändern können.

Ein Anbieter, der auf den ersten Blick sehr günstig erscheint, kann plötzlich deutlich teurer werden, wenn du dein persönliches Spar- und Entnahmeszenario umsetzt.

Nun stellt sich die Frage, wie du in der Praxis herausfinden kannst, welcher Anbieter zu deinem individuellen Vorgehen passt. In unserer Beratung erfassen wir deine Sparziele und deine geplante Entnahmestruktur. Mit unserem Rechentool der finanzmathematischen Analyse können wir dann realitätsnah simulieren, wie sich deine individuelle Strategie auf die tatsächlichen Kosten auswirkt. So lässt sich vergleichen, welcher Anbieter deine Pläne am besten unterstützt.

Wenn du eine Nettopolice abschließen willst, solltest du die Effektivkostenquote also niemals isoliert betrachten, sondern immer im Zusammenhang mit deinem gesamten Vorhaben.

5. Warum du Effektivkosten nie isoliert betrachten solltest

Abgesehen davon, dass die Effektkostenausweisung auf Seiten der Versicherung unserer Meinung nach zu intransparent ist, um allein auf dieser Basis eine Entscheidung mit einer solchen Tragweite zu treffen, solltest du darüber hinaus noch weitere Punkte berücksichtigen.

Neben den Effektivkosten solltest du immer ein Szenario darstellen, das deinem späteren Vorgehen möglichst genau entspricht. Dazu gehört zum Beispiel die Überlegung, ob du bei deiner ETF-Rentenversicherung Auszahlungen in Teilschritten planst oder ob du auf eine lebenslange Rentenzahlung setzt.

Das gleiche gilt bei der ETF-Rürup-Rente. Hier solltest du dir genau überlegen, ob du eine hohe monatliche Besparung durchführen möchtest oder lieber flexibel bleiben und hauptsächlich über Sonderzahlungen gehen willst. Außerdem, und das ist bei der Rürup-Rente besonders wichtig, solltest du neben niedrigen Kosten auch auf einen hohen garantierten Rentenfaktor achten.

Der Grund liegt darin, dass du bei der Rürup-Rente ausschließlich eine lebenslange Rentenauszahlung beantragen kannst. Kapitalauszahlungen sind dort nicht möglich.

Mit dem Rentenfaktor wird dein Vertragsguthaben zum Rentenbeginn in eine monatliche Auszahlung umgerechnet. Je höher dieser garantierte Rentenfaktor ausfällt, desto besser für dich. Neben einem möglichst hohen Endkapital brauchst du also auch einen möglichst hohen garantierten Rentenfaktor, damit sich der Vertrag am Ende wirklich lohnt.

Deshalb solltest du bei der Auswahl einer ETF-basierten Nettopolice im Bereich der Rürup-Rente nicht nur auf die Effektivkostenquote schauen, sondern immer auch den garantierten Rentenfaktor im Blick behalten. In der Praxis zeigt sich häufig, dass es nicht viele Anbieter gibt, die beides miteinander kombinieren. Manche Tarife überzeugen durch eine sehr schlanke Kostenstruktur, schwächeln aber beim Rentenfaktor. Andere bieten dir einen attraktiven Rentenfaktor, verursachen aber höhere laufende Kosten.

Hier lohnt sich der genaue Vergleich. Denn nur wenn beide Faktoren zusammenpassen – ein hohes Endkapital durch niedrige Effektivkosten und ein attraktiver garantierter Rentenfaktor – bekommst du am Ende auch eine wirklich starke monatliche Rente.

6. Fazit

Wenn du eine ETF-Rentenversicherung oder eine ETF-Rürup-Rente abschließen möchtest, solltest du die Effektivkostenquote niemals isoliert betrachten. Auch wenn niedrige Effektivkosten ein wichtiger Baustein für eine erfolgreiche Altersvorsorge sind, spielen weitere Faktoren wie dein individuelles Spar- und Entnahmeverhalten sowie der garantierte Rentenfaktor eine entscheidende Rolle. Nur wenn diese Punkte sauber aufeinander abgestimmt sind, kannst du langfristig das Beste aus deinem Vertrag herausholen.

Unsere Erfahrungen zeigen, dass eine finanzmathematische Analyse, bezogen auf deine Ziele, und eine realistische Modellrechnung viel mehr Klarheit bringt als ein reiner Blick auf die Effektivkostenangaben in den Versicherungsangeboten. Wenn du möchtest, begleiten wir dich gern bei der Auswahl der passenden Nettopolice und zeigen dir transparent, wie du deine Altersvorsorge optimal aufstellen kannst. Melde dich dazu einfach über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch. Da wir den Großteil unserer Kundinnen und Kunden deutschlandweit beraten, musst du nicht aus unserer Region kommen, um unsere Unterstützung in Anspruch zu nehmen.

Wir freuen uns auf deine Anfrage!

.avif)