Die Continentale gehört zu den etablierten Anbietern im Bereich der fondsgebundenen Basisrente. Was sie von vielen Wettbewerbern unterscheidet, ist die Tatsache, dass sie nicht nur provisionsbasierte Bruttopolicen anbietet, sondern auch eine Nettopolice für die honorarbasierte Beratung mit einer geringen Kostenstruktur.

Da die meisten Leserinnen und Leser erst im Zuge unserer Blogartikel auf die Form der honorarbasierten Beratung und die damit einhergehenden Nettopolicen stoßen, wollen wir diesen Artikel nutzen, um hier eine erste Aufklärung zu leisten.

In diesem Beitrag gehen wir demnach in erster Linie auf den Nettotarif (Nettopolice) der Continentale Versicherung mit der Tarifbezeichnung „Rente Invest RI-A0B0" ein.

Es handelt sich um die Fonds-Rente im Tarif BRI, eine reine Kapitalmarktvariante ohne Garantiebausteine.

Wenn du den Tarif der Continentale „BasisRente Invest Tarif BRI" in Betracht ziehst, möchten wir dir mit diesem Artikel tiefere Einblicke geben und die oft komplexen Details einer Basisrente verständlicher machen.

1. Tarifvarianten und Optionen der Continentale BasisRente Invest

Die Continentale bietet mit der BasisRente Invest zwei Grundmodelle: eine rein fondsgebundene Lösung und die Invest Garant mit wählbarem Garantieniveau.

1.1 Fondsgebundene Basisrente ohne Garantie

Die klassische Variante investiert vollständig in von dir frei wählbare Fonds während der Vertragslaufzeit und enthält keine Garantien. Du setzt sozusagen vollständig auf die Wertentwicklung der Fonds beziehungsweise ETFs.

Diese Form der Basisrente ist für langfristig orientierte Anleger mit entsprechender Risikotragfähigkeit geeignet. In unserer Kundenanfrage ist dies die häufigste Form der Basisrente.

1.2 Fondsgebundene Basisrente mit Garantie

Die BasisRente Invest Garant erlaubt ein wählbares Garantieniveau zwischen 50 % und 100 % deiner eingezahlten Beiträge.

Zum Rentenbeginn ist mindestens der gewählte Mindestkapitalwert gesichert. Je niedriger das Garantieniveau, desto höher die Fonds- beziehungsweise ETF-Quote und damit die Renditechance. Strukturell wird zwischen Fondsanlage und Absicherungsguthaben unterschieden. Der Chancen Tracker der Continental steuert monatlich die Aufteilung und sichert bei Bedarf automatisch ab.

Diese Form der Basisrente ist eher für sicherheitsorientierte Anleger oder für diejenigen geeignet, die nur noch wenige Jahre bis zum Rentenbeginn haben.

2. Bruttopolice vs. Nettopolice Continentale BasisRente Invest

Wie eingangs erwähnt, haben längst nicht alle Leserinnen und Leser unserer Artikel im Vorfeld ihrer Recherche schon einmal von sogenannten Tarifen auf Honorarbasis, also Nettopolicen, gehört. Daher ein kurzer Exkurs zu den beiden gängigen Beratungs- und Abschlussmodellen Bruttopolice versus Nettopolice.

2.1 Bruttopolice

Du zahlst als Kundin oder Kunde nicht direkt, sondern indirekt für die Beratung und den Abschluss, und zwar in Form einer prozentualen Abschlussprovision. Diese richtet sich nach der Beitragshöhe und der Laufzeit des Vertrags und ist nicht aufwandsbezogen.

Zusätzlich fallen laufende Bestandsprovisionen an, die wie auch die Abschlusskosten über deine monatlich eingezahlten Beiträge finanziert werden. Diese Kosten können deine Rendite langfristig erheblich schmälern.

Auch die Continentale BasisRente Invest wird im klassischen Vertriebsweg überwiegend als provisionsbasierte Bruttopolice vermittelt.

2.2 Nettopolice

Hier zahlst du keine Abschlussprovisionen und die laufenden Kosten sind in der Regel deutlich geringer. Die Beratung erfolgt auf Honorarbasis, die Kosten sind transparent und die Beiträge fließen nahezu vollständig in deinen Vertrag.

Dadurch kann sich dein Vertragsguthaben langfristig deutlich besser entwickeln. Gleichzeitig erhältst du vollständige Transparenz über Beratung, Vermittlung und laufende Kosten.

Wichtig:

Die Vertragsbedingungen sind bei Nettopolicen und Bruttopolicen identisch. Es geht ausschließlich um die Kostenstruktur. Und diese Unterschiede sind erheblich. Wir sprechen hier nicht von ein paar hundert Euro, sondern häufig von fünfstelligen Beträgen. In vielen unabhängigen Analysen zeigen sich am Ende Differenzen von mehreren zehntausend Euro allein durch die gewählte Abschlussform.

2.3 Woran erkenne ich, ob ich eine Bruttopolice oder eine Nettopolice habe

Mehr als 99 % aller Verträge werden über den provisionsbasierten Vertriebsweg abgeschlossen, also als sogenannte Bruttopolicen. In vielen Fällen wirst du beim Abschluss nicht transparent darüber aufgeklärt, welche Kosten tatsächlich entstehen.

Bei solchen Verträgen werden die Vertriebsprovisionen Jahr für Jahr aus deinen monatlichen Beiträgen entnommen, ohne dass du dafür eine gesonderte Rechnung für die Beratung erhältst.

Immer dann, wenn du eine separate Honorarrechnung bezahlt hast und dies idealerweise vor der Beratung offen und transparent kommuniziert wurde, handelt es sich um eine honorarbasierte Beratung und einen damit einhergehenden Nettotarif beziehungsweise Honorartarif.

3. Kosten Nettopolice Continentale BasisRente Invest

Kommen wir nun zum wahrscheinlich zentralsten Thema einer Basisrente, der Kostenstruktur. Erstaunlich ist hierbei immer wieder, wie viel Unwissenheit und Verschleierung bei den Kosten betrieben wird, obwohl diese so zentral und bedeutsam für die eigene Altersvorsorge sind.

Um dir eine bessere Vergleichbarkeit dafür zu bieten, was es mit den Kosten auf sich hat, haben wir einen Musterkunden erstellt, welcher die folgenden Parameter beinhaltet:

- Geboren 1990

- Vertragslaufzeit 31 Jahre (bis zum 67. Lebensjahr)

- Monatliche Besparung von 500 €

Starten wir mit der Kostenaufstellung der Continentale BasisRente Invest.

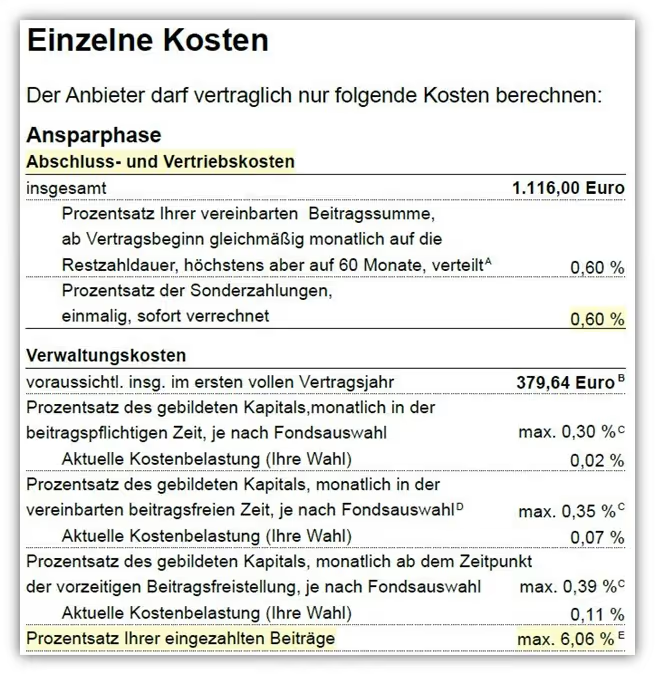

3.1 Abschluss und Vertriebskosten

Zugegeben, eine recht diffuse Kostenstruktur, die bei der Continentale besteht und für die meisten Laien eher schwer zu verstehen ist und nicht selten für Unsicherheit statt für Aufklärung sorgt.

Gleich zu Beginn wird deutlich, dass die Continentale Versicherung als einer der wenigen Anbieter am Versicherungsmarkt bei ihrer Nettopolice auch Abschluss- und Vertriebskosten erhebt. Diese betragen 0,60 % auf die geplanten monatlichen Beiträge und werden in den ersten fünf Versicherungsjahren entnommen.

Diese Abschlusskosten gehen an die Continentale und nicht an den Vertrieb. Abschlussprovisionen sind in diesem Tarif ausdrücklich nicht enthalten. Die Kalkulation für die Abschluss- und Vertriebskosten lässt sich in unserem Beispielfall wie folgt darstellen:

500 € monatliche Besparung × 12 Monate × 30 Jahre Laufzeit = 180.000 € eingezahlte Beiträge.

Von den planmäßig eingezahlten Beiträgen in Höhe von 180.000 € werden 0,60 % an Abschluss und Vertriebskosten in den ersten fünf Versicherungsjahren einbehalten. Insgesamt betragen diese in den ersten fünf Jahren 1.116 €.

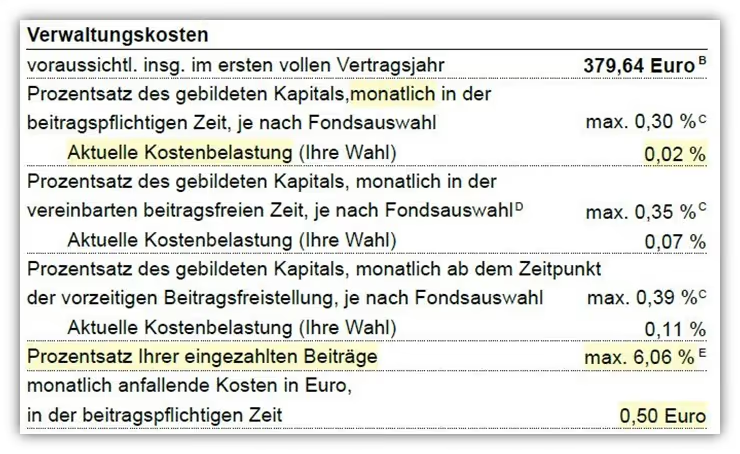

3.2 Verwaltungskosten

Neben den Abschluss- und Vertriebskosten fallen noch weitere jährliche Verwaltungskosten an, welche wir dem folgenden Ausschnitt entnehmen können.

Die monatliche Kostenbelastung aus dem angegebenen Kapital beträgt bei der Continentale Basisrente aktuell 0,02 % pro Monat. Diese Kosten beziehen sich nur auf den ETF, den unser Interessent in der Basisrente ausgewählt hat.

Die Kosten „Prozentsatz Ihrer eingezahlten Beiträge“ betragen maximal 6,06 %. Auch hier wieder der Hinweis: die 6,06 % sind nicht pauschal für jeden Vertrag gleich. Je nach Höhe der Sparrate und Laufzeit können die Kosten unterschiedlich ausfallen.

In unserem Beispiel entstehen bei einer monatlichen Besparung von 500 € und prozentualen Kosten von 6,06 % Kosten in Höhe von 30,30 € pro Monat. Was es mit dem „E“ hinter den 6,06 % im obigen Schaubild auf sich hat, erklärt das Basisinformationsblatt der Continentale:

„Der Prozentsatz fällt bis zum Beitragszahlungsende zu jedem Beitragsfälligkeitstermin mindestens um 0,0042 Prozentpunkte.“

Demnach reduziert sich der Prozentsatz von 6,06 % um 0,0042 Prozentpunkte pro monatlicher Besparung. Im Marktvergleich sind die anfallenden Kosten auf die monatliche Besparung, die sogenannten Beta-Kosten, trotz Nettopolice immer noch als hoch zu bezeichnen.

Die in der obigen Grafik dargestellten Stückkosten betragen bei der Continentale Rürup-Rente 0,50 € pro Monat und sind als moderat einzustufen. Schauen wir uns mithilfe unserem vorhandenen Musterkunden an, was die Sonderzahlungen bei der Nettotarif-Police der Continentale Versicherung kosten würden.

Wichtig: Diese Kosten bei Sonderzahlungen werden in den ausgewiesenen Effektivkosten der Versicherung nicht berücksichtigt. Welchen Einfluss die Kosten für Sonderzahlungen haben, zeigen wir im weiteren Verlauf des Artikels.

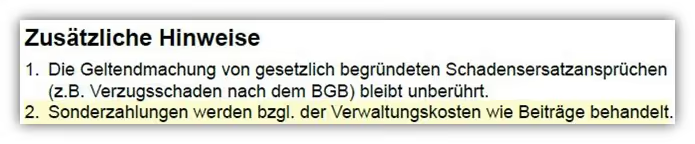

3.3 Kosten für Sonderzahlungen

Zur Erinnerung nochmal das Schaubild des Produktinformationsblatts der Nettopolice der Continentale Versicherung. Hier haben wir nun lediglich die Kosten für die Sonderzahlungen gelb markiert.

Bei jeder Sonderzahlung fallen 0,60 % Abschluss- und Vertriebskosten an. Das würde bei einer Zuzahlung von beispielweise 15.000 € bedeuten, dass 90 € an Abschluss- und Vertriebskosten erhoben werden.

Unter dem Punkt „Zusätzlicher Hinweis“ im Produktinformationsblatt findet sich folgender Hinweis:

„Sonderzahlungen werden bezüglich der Verwaltungskosten wie regelmäßige Beiträge behandelt.“

Das bedeutet, die 6,06 % Kosten für die monatliche Besparung von 500 € gelten auch für Sonderzahlungen. Die 0,60 % Abschluss- und Vertriebskosten kommen auf die Verwaltungskosten in Höhe von 6,06 % hinzu. Betrachten wir nun wieder das Vorhaben unseres Beispielkunden, der 15.000 € pro Jahr als Sonderzahlungen leisten möchte.

Pro Sonderzahlung würden bei der Nettopolice knapp 1.000 € für Abschluss-, Vertriebs- und Verwaltungskosten anfallen. Über die gesamte Vertragslaufzeit summieren sich auch hier ebenfalls einige tausend Euro an Kosten.

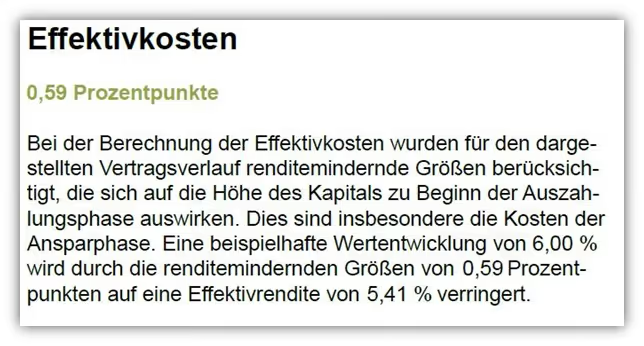

3.4 Effektivkosten

Die Kosten der Nettopolice Continentale BasisRente Invest mit der Tarifbezeichnung BRI-A0B0 sind ebenfalls im sogenannten Produktinformationsblatt enthalten. In unserem Beispiel liegen die Effektivkosten der Nettopolice bei 0,59 %.

In den Effektivkosten sind bereits die Kosten des ETFs inkludiert. In unserem Fall handelt es sich um den iShares MSCI World SRI UCITS ETF EUR Acc mit jährlichen Kosten in Höhe von 0,20 %.

Schauen wir uns unsere finanzmathematische Analyse an, bei der wir die tatsächlichen Kosten unter der Annahme einer Wertentwicklung von 6 % pro Jahr zugrunde gelegt haben. Auch hier wird deutlich, dass die Effektivkosten mit denen unserer Analyse übereinstimmen.

Auf die finanzmathematische Analyse gehen wir im Kapitel „Rentenfaktor" noch etwas ausführlicher ein und nutzen diese auch, um die provisionsfreie monatliche Rentenrate zu ermitteln.

3.5 Zwischenfazit Kosten

Die absoluten Kosten der Continentale Basisrente erscheinen auf den ersten Blick relativ hoch, insbesondere die prozentualen Kosten auf die Sparleistung und die Kosten für Sonderzahlungen. Diese sind deutlich höher als bei vielen anderen Anbietern am Versicherungsmarkt.

Die ausgewiesenen Effektivkosten sind jedoch als gering zu bewerten, was nicht zuletzt damit zusammenhängt, dass die Continentale Basisrente keine sogenannten Gamma-Kosten erhebt.

An dieser Stelle wollen wir noch auf einen wesentlichen Nachteil zu besprechen kommen. Ein solcher entsteht, wenn du die Basisrente künftig nicht mehr besparen möchtest oder kannst und den Vertrag beitragsfrei stellen musst. In diesem Fall erhebt die Continentale sogenannte Gamma Kosten auf das Vertragsguthaben, die durchaus ins Gewicht fallen können, wie das folgende Beispiel verdeutlicht.

Sowohl bei der Bruttopolice als auch bei der Nettopolice werden die Kosten in Höhe von 0,11 % pro Monat auf das Vertragsguthaben entnommen. Darin enthalten sind ebenfalls die Kosten des ETFs in Höhe von 0,20 % pro Jahr.

In einem solchen Fall empfehlen wir eher, die Beiträge auf eine geringe Summe im Monat zu reduzieren. Auf diese Weise vermeidest du die teuren Gamma-Kosten, da der Vertrag, wenn auch in geringem Umfang, weiterhin bespart wird.

Wichtig: Wenn dir bereits ein Angebot der Continentale vorliegt und es sich dabei nicht um eine Nettopolice, sondern um die deutlich häufiger vertriebene Bruttopolice handelt, empfehlen wir dir unseren ausführlichen Bericht zur Continentale BasisRente Invest zu lesen. Hier gehen wir auf einen echten Kundenfall ein und beschreiben den direkten Vergleich zwischen Bruttopolice und Nettopolice. Gerne kannst du dich auch direkt über unser Kontaktformular mit uns in Verbindung setzen und ein kostenfreies Erstgespräch vereinbaren.

4. Rentenfaktor – wie viel Rente bekommst du später wirklich?

Gerade bei einer Basisrente, bei der du im Alter ausschließlich eine lebenslange Rente erhältst, solltest du nicht nur auf die Effektivkosten achten. Denn am Ende zählt, was monatlich tatsächlich auf deinem Konto ankommt. Hier spielt der sogenannte Rentenfaktor eine entscheidende Rolle.

Der Rentenfaktor ist ein Umrechnungswert, mit dem dein angespartes Vertragsguthaben in eine monatliche Rente umgewandelt wird.

Vereinfacht gesagt: Dein Endkapital bei Rentenbeginn wird durch 10.000 geteilt und mit dem Rentenfaktor multipliziert. Dabei unterscheidet man zwischen zwei Varianten:

- Garantierter Rentenfaktor: vertraglich zugesichert

- Aktueller Rentenfaktor: basiert auf den aktuell gültigen Rechnungsgrundlagen (z. B. Lebenserwartung und Rechnungszins) und kann bis zum Rentenbeginn angepasst werden.

In unserem Beispielfall der ergibt sich Folgendes:

- Garantierter Rentenfaktor: 27,01 € pro 10.000 € Vertragsguthaben

- Aktueller Rentenfaktor: 30,04 € pro 10.000 € Vertragsguthaben

Um nun die mögliche monatliche Rente zu berechnen, genügt ein einfacher Rechenschritt:

(Vertragsguthaben zum 67. Lebensjahr / 10.000) × Rentenfaktor = lebenslange Monatsrente

Schauen wir dazu noch einmal auf das prognostizierte Vertragsguthaben aus unserer finanzmathematischen Analyse:

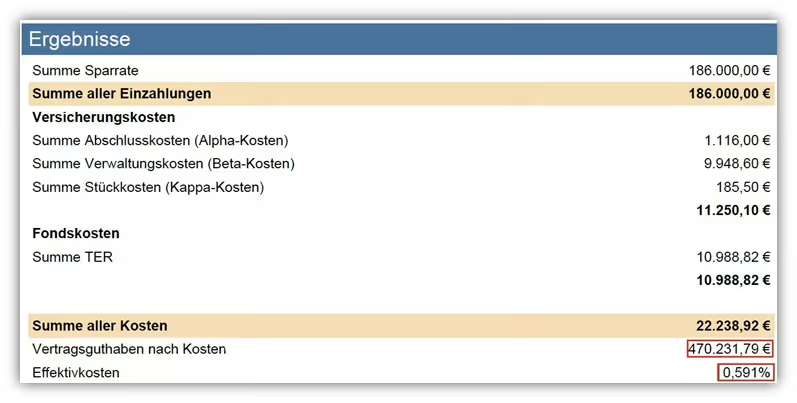

- Vertragsguthaben zum 67. Lebensjahr: 470.231,79 €

Nun wenden wir die oben dargestellte Formel an.

(470.231,79 € / 10.000 €) × 27,01 € = 1.270,09 € potenzielle lebenslange Bruttorente

Dies ist die potenzielle Rente auf Basis des garantierten Rentenfaktors und ohne Berücksichtigung möglicher Überschüsse oder einer späteren Anwendung eines höheren aktuellen Rentenfaktors.

Wichtig:

Wir rechnen bei unseren finanzmathematischen Analysen meist mit dem garantierten Rentenfaktor und demnach bewusst vorsichtig und konservativ. Es gibt dabei kein richtig oder falsch. Manch einer arbeiten mit optimistischen Hochrechnungen, andere mit dem garantierten Wert. Entscheidend ist, dass du weißt, worauf die Prognose basiert.

4.1 Option bei der Continentale: Garantie Plus

Die Continentale bietet bei Vertragsabschluss die Option „Garantie Plus" an. Damit sicherst du dir den aktuellen Rentenfaktor dauerhaft ab und dieser wird sozusagen zum garantierten Rentenfaktor. Das kostet allerdings bei der Continentale Geld und hängt auch davon ab, wie hoch deine monatliche Besparung ist.

In unserem Beispiel kosten die Beiträge für die Option „GarantiePlus“ 15 € im Monat und würden einen garantierten Rentenfaktor von 30,04 € je 10.000 € Fondsguthaben bringen.

Das sind knapp 3 % eines jeden monatlichen Beitrags, sorgen aber dafür, dass der Rentenfaktor um gut 11 % steigt. Demnach kann das in vielen Fällen eine lohnenswerte Entscheidung sein, wenn man von der Bedeutung des garantierten Rentenfaktors ausgeht.

Das Risiko dabei - sollte in der Zukunft der Garantiezins deutlich steigen oder sich die Sterbetafeln vorteilhaft verändern, würde dieser Aufpreis vermutlich weniger bringen. Das hängt damit zusammen, dass die Continentale eine Günstigerprüfung zum Ende der Laufzeit durchführt und prüft, ob der dann gültige Rentenfaktor nicht ohnehin über dem garantierten Rentenfaktor liegt. In einem solchen Fall hätte man quasi umsonst die 15 € im Monat mehr gezahlt.

Es bleibt also ein Restrisiko, sichert dir aber Gewissheit ab. Für sicherheitsorientierte Sparer kann die Option dennoch sinnvoll sein.

4.2 Garantie für zukünftige Zuzahlungen

Die Continentale BasisRente Invest garantiert den vereinbarten Rentenfaktor auch für zukünftige Zuzahlungen, Beitragserhöhungen oder Dynamiken. Das ist längst nicht bei jedem Anbieter der Fall und kann positiv bewertet werden.

Viele unserer Kundinnen und Kunden leisten zum Jahresende Sonderzahlungen und haben daher gerne einen planbaren Rentenfaktor. Wenn du Wert auf Planbarkeit legst, dann ist diese Garantieregelung ein Mehrwert, besonders da der Rentenfaktor bei der Continentale auf einem recht hohen Niveau liegt.

5. Fondsauswahl der Continentale BasisRente Invest

Die Continentale stellt in der BasisRente Invest insgesamt 118 Investmentfonds zur Verfügung. Davon entfallen 31 auf ETFs.

Damit ist sowohl eine vollständig passive ETF-Strategie als auch eine Kombination aus ETFs und aktiv gemanagten Fonds möglich.

Für viele Anleger ist diese Auswahl absolut ausreichend. Wer beispielsweise eine schlanke Weltportfolio Lösung umsetzen möchte, findet mit klassischen Indizes wie MSCI World oder S&P 500 eine solide Grundlage. Ergänzend stehen Emerging Markets, Europa, USA, nachhaltige Fonds sowie Multi Asset Lösungen zur Verfügung.

Im Marktvergleich gibt es Anbieter mit noch größerem Fondsuniversum oder einer höheren Anzahl an ETFs. Entscheidend ist jedoch weniger die reine Anzahl, sondern ob die relevanten Kernbausteine für eine saubere Portfolio Struktur vorhanden sind. Das ist hier aus unserer Sicht gegeben.

Die vollständige Fondspalette der Continentale BasisRente Invest stellen wir dir hier zusätzlich als Download zur Verfügung, sodass du dir selbst ein detailliertes Bild machen kannst.

Fondsauswahl Continentale BasisRente Invest

6. Flexibilität

Der Basisrente wird oft nachgesagt, sie sei unflexibel. Und ja, das stimmt teilweise: Das angesparte Kapital lässt sich weder während der Ansparphase noch in der Rentenphase auszahlen. In dieser Hinsicht ist die Basisrente tatsächlich unflexibel. Im Artikel „Vor- und Nachteile einer Basisrente“ geben wir hierzu einen recht umfangreichen Einblick.

Doch innerhalb ihres Rahmens bietet die Basisrente durchaus Gestaltungsspielräume, und beim Thema Flexibilität hat die Continentale einiges zu bieten.

6.1 Mindest- und Höchstbesparung

Sowohl laufende Beiträge als auch zusätzliche Einzahlungen lassen sich während der Ansparphase anpassen.

Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder herabsetzen. Zusätzlich können Zuzahlungen in die ETF-Basisrente geleistet werden.

- Mindestbeitrag ab 25 € pro Monat möglich

- Beitragsdynamik optional wählbar (automatische Beitragssteigerung)

- Beitragserhöhung jederzeit möglich

Hinweis: die Summe der jährlichen Beiträge und Zuzahlungen ist auf den steuerlich begünstigten Höchstbetrag gemäß § 10 Absatz 3 Satz 1 und 2 EStG begrenzt. Für 2026 sind bis zu 30.826 € pro Jahr möglich. Bei zusammenveranlagten Ehegatten bis zu 61.652 € mit entsprechender steuerlicher Wirkung.

6.2 Beitragsreduktion oder Freistellung

Gerade bei einer Basisrente ist Flexibilität entscheidend, da sich Einkommen und Lebenssituation im Zeitverlauf verändern können. Die Continentale BasisRente Invest bietet hierfür mehrere Anpassungsmöglichkeiten:

- Beitragsreduzierung jederzeit möglich bis zum Mindestbeitrag

- Beitragsfreistellung jederzeit möglich

Wichtig: Wie bereits unter dem Kapitel Kosten erwähnt, liegen die Kosten bei einer Beitragsfreistellung in einem relativ hohen Bereich (0,11 % pro Monat auf das Vertragsguthaben). Gerne prüfen wir mit dir gemeinsam, welchen Weg es hier idealerweise gilt einzuschlagen. Oft ist es sinnvoller, den Beitrag auf ein Minimum zu reduzieren, statt den Vertrag beitragsfrei zu stellen.

6.3 Zuzahlungen

Zuzahlungen spielen bei der Basisrente eine zentrale Rolle, insbesondere für Selbstständige oder Personen mit schwankendem Einkommen. Sie ermöglichen es, steuerlich begünstigt größere Beträge flexibel einzuzahlen.

- Zuzahlungen sind ab 200 € jederzeit möglich.

Die Summe der jährlichen Beiträge und Zuzahlungen ist dabei ebenfalls auf den steuerlich begünstigten Höchstbetrag gemäß § 10 Absatz 3 Satz 1 und 2 EStG begrenzt.

6.4 Wechsel der Fonds und ETFs

Auch innerhalb der Basisrente bleibt die Kapitalanlage flexibel. Die Fondsauswahl kann während der Vertragslaufzeit angepasst werden.

- Umschichtungen zwischen Fonds sind möglich, kostenfrei bis zu 6 Mal pro Jahr

6.5 Rebalancing / Ausgleichsmanagement

Durch unterschiedliche Wertentwicklungen verschieben sich die ursprünglich gewählten Anteile deiner Fonds/ETFs mit der Zeit. Hast du das Rebalancing vereinbart, stellt die Continentale einmal jährlich zum Jahrestag des Versicherungsbeginns deine ursprüngliche Fondsverteilung automatisch wieder her.

Das Rebalancing funktioniert nur, wenn du mindestens zwei Fonds gewählt hast.

6.6 Ablaufmanagement

Kurz vor dem geplanten Rentenbeginn erinnert dich die Continentale daran, dass du die Möglichkeit hast, dein Fondsguthaben schrittweise umzuschichten.

Die Continentale bietet dir optional ein Ablaufkonzept an. Dabei wird dein Kapital nach und nach von den bisherigen Fonds/ETF in einen sicherheitsorientierten Zielfonds umgeschichtet. So kannst du Kursschwankungen kurz vor Rentenbeginn reduzieren.

Wenn du ein solches Ablaufmanagement nutzen möchtest, muss dein Auftrag spätestens vier Wochen vor dem gewünschten Start schriftlich bei der Continentale eingehen. Das Ablaufmanagement ist kostenfrei.

6.7 Flexibler Rentenbeginn

Der Rentenbeginn ist nicht starr festgelegt, sodass du auch hier eine gewisse Flexibilität hast.

- Vorverlegen des Rentenbeginns möglich (frühestens ab vollendetem 62. Lebensjahr)

- Hinausschieben des Rentenbeginns möglich (spätestens bis zum vollendeten 85. Lebensjahr)

6.8 Fondsgebundener Rentenbezug

Auch in der Auszahlphase bietet die Continentale zusätzliche Gestaltungsmöglichkeiten. Neben dem klassischen Rentenbezug besteht die Option, weiterhin an der Entwicklung von Fonds und ETFs zu partizipieren.

Es kann eine fondsbasierte Auszahlphase eingeschlossen werden. Dabei handelt es sich um einen fondsgebundenen Rentenbezug, der nicht als reine ETF Anlage zu verstehen ist, sondern als Kombination aus Sicherheit und Chancen.

Der Rentenbezug setzt sich aus zwei Komponenten zusammen:

- Einer lebenslangen garantierten Rente

- Einer zusätzlichen Rentenleistung, die von der Fondsentwicklung abhängt

Die zusätzliche Rentenleistung wird jeweils für ein Jahr fixiert und kann sich abhängig von der Kapitalmarktentwicklung verändern. Die Fondsauswahl erfolgt aus der gesamten Fondspalette der Continentale.

Wichtig ist an dieser Stelle die Einordnung des Mechanismus. Der fondsgebundene Rentenbezug ist konzeptionell anspruchsvoll, da du nicht zu 100 % dauerhaft in ETFs investiert bleibst. Die Continentale muss vereinfacht gesagt jederzeit sicherstellen, dass die garantierte monatliche Rente lebenslang gezahlt werden kann. Aus diesem Grund fließt ein Teil des Kapitals in sichernde Komponenten, während ein anderer Teil chancenorientiert investiert bleibt.

6.9 Zwischenfazit Flexibilität Continentale

Die Continentale BasisRente Invest bietet solide Flexibilität innerhalb der gesetzlichen Rahmenbedingungen einer Basisrente. Beiträge und Zuzahlungen lassen sich während der Vertragslaufzeit anpassen, Fondsumschichtungen sind möglich, und auch der Rentenbeginn kann flexibel gewählt werden.

Positiv hervorzuheben ist die Möglichkeit des fondsgebundenen Rentenbezugs, der es ermöglicht, auch im Rentenalter an den Kapitalmärkten zu partizipieren. Allerdings sollte bei einer Beitragsfreistellung die relativ hohe Kostenbelastung berücksichtigt werden.

7. Unternehmensbewertung und Finanzstärke der Continentale

Betrachtet man das Versicherungsunternehmen hinter der fondsgebundenen Rürup-Rente Continentale BasisRente Invest, so handelt es sich um eine Aktiengesellschaft welche Teil des Continentale Versicherungsverbundes ist.

Wenn du über Jahrzehnte hinweg in eine Rürup-Rente investierst, sollte der Anbieter nicht nur mit einem attraktiven Tarif überzeugen, sondern auch finanziell solide aufgestellt sein.

Neben Kosten, Rentenfaktor und Flexibilität haben wir daher auch die Bilanzkennzahlen analysiert.

Kapitalanlagen

Die investierten Gelder belaufen sich auf 10,544 Mrd. €. Diese Summe zeigt die Größenordnung, in der die Continentale im Versicherungsmantel Kapital verwaltet. Eine hohe Kapitalbasis ist ein wichtiger Stabilitätsfaktor.

Eigenkapital

Das Eigenkapital beträgt 201 Mio. €. Das Eigenkapital zeigt, welcher Teil des Vermögens nach Abzug aller Verbindlichkeiten verbleibt. Ein solides Eigenkapital ist ein wichtiges Sicherheitsmerkmal.

Nettoverzinsung

Die durchschnittliche Nettoverzinsung der letzten 10 Jahre liegt bei 3,31 %. Diese Kennzahl gibt an, welche Rendite über alle Kapitalanlagen hinweg nach Kosten erwirtschaftet wurde. Je höher dieser Wert, desto stabiler und effizienter wurde in der Vergangenheit gearbeitet.

Verwaltungskostenquote

Die Verwaltungskostenquote liegt bei 2,04 %. Sie gibt Auskunft darüber, wie effizient das Unternehmen insgesamt arbeitet. Im Branchenvergleich bewegt sich dieser Wert auf einem ordentlichen Niveau.

Diese Kennzahlen verdeutlichen, dass die Continentale nicht nur tariflich, sondern auch bilanziell solide aufgestellt ist. Die finanzielle Substanz steht im Einklang mit der Produktqualität.

Wenn du bei einer Rürup Rente Wert auf Stabilität, langjährige Markterfahrung und ein kosteneffizientes Nettotarifkonzept legst, gehört die Continentale BasisRente Invest definitiv zu den Anbietern, die man ernsthaft in Betracht ziehen sollte.

8. Du hast bereits eine Bruttopolice? Das sind deine Optionen

Viele unserer Kundenanfragen kommen erst durch unsere Blogartikel mit Nettotarifen in Kontakt. Besonders bei Personen mit bestehenden Basisrenten-Verträgen stellt sich schnell die Frage: Lässt sich mein provisionsbelasteter Altvertrag in einen kosteneffizienteren Nettotarif umwandeln?

Die ernüchternde Realität – leider nein.

Eine direkte Umwandlung vom Brutto- zum Nettotarif beim gleichen Versicherer ist ausgeschlossen. Auch die Übertragung des bereits angesparten Kapitals in einen neuen Vertrag scheitert in den meisten Fällen an den gesetzlichen Vorgaben der Basisrente. Mehr dazu erfährst du in unserem separaten Artikel „Basisrente umschichten – geht das überhaupt?".

Trotz dieser Einschränkungen kann eine unabhängige Vertragsanalyse wertvoll sein. In folgenden Situationen solltest du deinen bestehenden Vertrag kritisch prüfen lassen:

- Dein Vertrag läuft erst seit weniger als 5 Jahren (Abschlusskosten noch nicht vollständig bezahlt)

- Die laufenden Kosten sind überdurchschnittlich hoch

- Der garantierte Rentenfaktor liegt im unteren Marktbereich

- Du planst Beitragserhöhungen (lösen bei Bruttopolicen erneut Abschlusskosten aus)

- Du möchtest künftig Sonderzahlungen leisten (in Altverträgen oft mit erheblichen Kosten verbunden)

Wir prüfen deinen bestehenden Vertrag detailliert hinsichtlich Kostenstruktur und langfristiger Wertentwicklung. Auf dieser Basis bewerten wir gemeinsam mit dir, ob ein Wechsel zu einem Nettotarif für dich wirtschaftlich sinnvoll ist. Dabei untersuchen wir bei Bedarf auch die Option, deinen Altvertrag beitragsfrei zu stellen und parallel mit einem kostenoptimierten Neuvertrag zu starten. Die gesamte Beratung erfolgt honorarbasiert und damit transparent, unabhängig und frei von versteckten Provisionsinteressen.

Wenn du deine Altersvorsorge auf den Prüfstand stellen möchtest, melde dich gerne bei uns. Du erreichst uns unter info@gn-finanzpartner.de oder über unser Kontaktformular.

9. Für wen ist die Continentale BasisRente Invest als Nettopolice interessant?

Ob ein Tarif zur eigenen Altersvorsorge passt, hängt immer von der persönlichen Lebenssituation ab. Die BasisRente Invest der Continentale als Nettopolice richtet sich klar an Menschen, die verstanden haben, dass provisionsfreie ETF-Basisrenten langfristig deutlich ertragreicher sein können als die weit verbreiteten Provisionstarife.

In unseren Beratungen sehen wir vor allem die folgenden Gruppen, für die dieser Tarif besonders interessant ist:

- Selbstständige und Freiberufler mit hoher Steuerlast.

- Angestellte mit hohem Gehalt und entsprechend hohem Grenzsteuersatz.

- Wechselinteressierte mit einem provisionsbelasteten Altvertrag.

- Personen, die trotz Nettopolice eine gewisse Bereitschaft haben, moderate Abschlusskosten in Kauf zu nehmen.

- Grundsätzlich alle Personen, die sich unabhängig und transparent auf Honorarbasis beraten lassen wollen.

Wenn du dich in einer dieser Gruppen wiedererkennst oder einfach eine zweite Meinung zu deinem bisherigen Angebot möchtest, kannst du dich gerne bei uns melden.

10. Fazit

Die Continentale BasisRente Invest zählt zu den etablierten Honorartarifen im Bereich der ETF-basierten Basisrente. Besonders in Kombination mit einer unabhängigen Beratung auf Honorarbasis bietet dieser Tarif eine solide Lösung für alle, die ihre Altersvorsorge kostentransparent gestalten wollen.

Starke Argumente:

- Etablierter Versicherer mit soliden Finanzkennzahlen und über 125 Jahren Erfahrung.

- Guter bis sehr guter garantierter Rentenfaktor.

- Optional buchbare GarantiePlus-Option zur Absicherung des aktuellen Rentenfaktors.

- Garantie des Rentenfaktors auch für zukünftige Zuzahlungen und Beitragserhöhungen.

- Keine Gamma-Kosten während der aktiven Besparung.

Kleine Schwächen:

- Abschluss- und Vertriebskosten trotz Nettopolice (0,60 % auf geplante Beiträge).

- Hohe Gamma-Kosten bei Beitragsfreistellung (0,11 % pro Monat auf das Vertragsguthaben)

- Kosten für Sonderzahlungen sehr teuer.

Für viele unserer Anfragenden ist die Continentale eine solide Wahl. Gerade dann, wenn man Wert auf einen etablierten Versicherer, einen planbaren Rentenfaktor und eine geringe Kostenstruktur legt.

Gleichzeitig ist klar: Nicht jeder Tarif passt zu jeder Situation. Deshalb analysieren wir deine Ausgangslage individuell und prüfen, welcher Anbieter und welcher Tarif zu deinen Zielen passt.

Wenn du herausfinden möchtest, ob die Continentale BasisRente Invest für dich sinnvoll ist oder ob es Alternativen gibt, die besser zu deinem Bedarf passen, unterstützen wir dich gerne. Melde dich dafür gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch mit uns.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!