Immer häufiger erreichen uns Anfragen von Menschen, die kurz davor stehen, den Fondssparplan Tarif Raisin Pension ETF Rürup der Sutor Bank abzuschließen. Der Tarif wird auf der Plattform Finanztip neben zwei weiteren Anbietern als Empfehlung ausgesprochen.

Da der Abschluss ausschließlich über die Online-Plattform möglich ist und in vielen Fällen keinerlei Beratung vorgesehen ist, fehlt häufig die Einordnung der persönlichen Ziele für den Ruhestand in Bezug auf die Rürup-Rente.

Viele unserer Anfragenden suchen daher gezielt nach einer unabhängigen Einschätzung. Oft verbunden mit der Frage, ob der Tarif wirklich gut ist und ob er zu der eigenen Situation passt. Im Zuge unserer finanzmathematischen Analyse werden dabei auch andere Anbieter in einen direkten Vergleich gestellt, damit die Entscheidung auf einer klaren und nachvollziehbaren Grundlage getroffen werden kann.

Genau hier setzt dieser Artikel an. Wir wollen zeigen, warum ein guter Testbericht oder eine pauschale Empfehlung keine Beratung und einen echten Vergleich ersetzt und welche Punkte du kennen solltest, bevor du dich für einen Vertrag entscheidest.

1. Wie funktioniert die Raisin Pension ETF Rürup-Rente in der Praxis

Die Raisin Pension ETF Rürup-Rente ist eine sogenannte reine ETF-Basisrente. Das bedeutet, dass keine Beitragsgarantien oder klassischen Mechaniken hinterlegt sind. Dein eingezahltes Kapital wird vollständig in ETFs oder andere Fonds investiert. Ziel ist es, über die Laufzeit von der Wertentwicklung der Kapitalmärkte zu profitieren und damit langfristig ein attraktives Vertragsguthaben aufzubauen.

In der Praxis funktioniert die Rürup-Rente der Raisin Pension wie ein steuerlich geförderter Fondssparplan. Du zahlst regelmäßig Beiträge ein und zum Ende der Ansparphase wird das angesparte Kapital in eine lebenslange Rente umgewandelt. Genau hier liegt ein Punkt, der vielen gar nicht bewusst ist, denn Raisin selbst ist kein Versicherer.

Der Antrag der Rürup-Rente wird bei der Sutor Bank GmbH gestellt, die als Anbieter des Fondssparplans auftritt. Für die spätere Auszahlung im Rentenalter wird jedoch ein Versicherungspartner benötigt, da nur ein Versicherungsunternehmen eine garantierte lebenslange Rente zusagen darf.

Derzeitiger Versicherungspartner für die Auszahlung des Altersvorsorgekapitals ist die MyLife Lebensversicherung AG aus Göttingen.

Das bedeutet, dass deine Beiträge während der Ansparphase über die Raisin Pension investiert werden, das Endkapital jedoch am Beginn der Auszahlungsphase an die MyLife übertragen wird. Erst dort erfolgen die Berechnung und Zahlung der lebenslangen Rente.

Für diese Übertragung fällt eine Gebühr an, auf die wir später noch detailliert eingehen werden. Durch die Einbindung der MyLife kann Raisin Pension dennoch einen garantierten Rentenfaktor ausweisen, was für eine Rürup-Rente entscheidend ist. Der garantierte Rentenfaktor bestimmt, wie viel monatliche Rente du später pro 10.000 € ETF/Fondsguthaben erhältst.

Die Struktur lässt sich damit vereinfacht so darstellen:

- Ansparphase: dein Geld wird über die Raisin Pension vollständig in ETFs investiert

- Übergang in die Auszahlungsphase: das gesamte Kapital wird an die MyLife Lebensversicherung übertragen

- Rentenphase: die MyLife zahlt dir eine lebenslange monatliche Rente

Diese zweistufige Konstruktion unterscheidet die Raisin Pension Rürup-Rente von klassischen Versicherungsmodellen und sollte unbedingt verstanden werden, bevor ein Vertrag abgeschlossen wird.

2. Kosten Raisin Pension Rürup Fondssparplan

Die Kosten zählen zu den wichtigsten Punkten in der Altersvorsorge. Sie entscheiden wesentlich darüber, wie viel Kapital dir am Ende der Ansparphase bleibt und wie viel in das Deckungsstockvermögen des Versicherers übergeht, der später deine lebenslange Rente auszahlt.

Die Raisin Pension wirbt mit niedrigen und transparenten Kosten. Auch bei Finanztip wird der Tarif vor allem aufgrund der geringen Kosten empfohlen, was viele Interessenten zu diesem Angebot führt. Um die Kosten realistisch einzuordnen und später mit anderen Anbietern vergleichen zu können, nutzen wir einen echten Praxisfall, der uns Ende 2025 erreicht hat.

Im Erstgespräch und nach der Zustimmung zur honorarbasierten Zusammenarbeit haben wir mit dem Kunden ein erstes ausführliches Gespräch geführt, in dem wir intensiv auf seine Beweggründe, Ziele und Wünsche im Hinblick auf seinen späteren Ruhestand eingegangen sind.

Da sich der Kunde bereits gut eingelesen hatte und die Rürup-Rente als zusätzliche Säule für seine Altersvorsorge nutzen wollte, wurden uns die folgenden Parameter übermittelt:

- Jahrgang 1984

- Monatliche Besparung: 500 €

- Sonderzahlungen pro Jahr: 10.000 €

- Angenommene Wertentwicklung: 6 % pro Jahr

- Lebenslange Rentenzahlung ab 67

- Ansparphase: 25 Jahre und 8 Monate

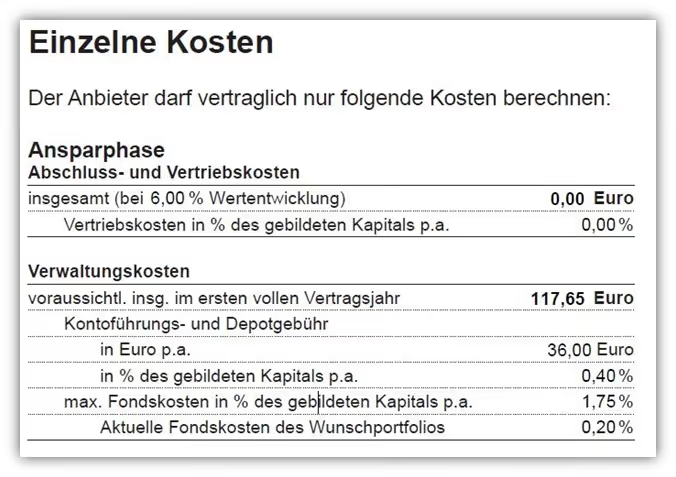

Schauen wir uns nun die Kosten an, die bei der Raisin Pension ETF Rürup hinterlegt sind. Diese finden sich, wie bei allen Anbietern, im Produktinformationsblatt.

Wie im obenstehenden Abschnitt zu erkennen ist, fallen bei der Raisin Pension keine Abschlusskosten und keine Vertriebskosten an. Das ist ein deutlicher Vorteil, denn die meisten Rürup-Renten werden noch immer über den klassischen Provisionsweg abgeschlossen, bei dem zusätzlich oft sehr hohe Abschlusskosten anfallen.

- Auch die sogenannten Stückkosten liegen bei der Raisin Pension mit 36 € pro Jahr auf einem niedrigen Niveau.

- Hinzu kommen die sogenannten Verwaltungskosten des gebundenen Kapitals pro Jahr (Gamma-Kosten), die mit 0,40 % ausgewiesen werden.

Die maximalen Kosten in Prozent des verwalteten Kapitals liegen bei 1,75 %. Hier muss man berücksichtigen, dass neben kostenfreien ETFs auch aktiv gemanagte Fonds gewählt werden können, wodurch die laufenden Kosten deutlich höher ausfallen können. Die 1,75 % stellen nicht den tatsächlichen Wert dar, sondern den möglichen Höchstwert bei Auswahl teurer Fonds. Die tatsächlichen Kosten hängen daher von der individuellen Fondsauswahl ab.

Da unser Kunde einen kostengünstigen ETF ausgewählt hat, der pro Jahr 0,2 % an laufenden Kosten verursacht, ergibt sich hier ein erster relevanter Unterschied zu vielen klassischen Tarifen.

Die unterschiedlichen Kostenarten haben wir im Artikel „Effektivkosten Rürup-Rente“ bereits grundsätzlich erläutert.

Im Fall der Raisin Pension Rürup-Rente lässt sich festhalten, dass sowohl die grundsätzliche Kostenbelastung als auch die transparente Ausweisung dieser Kosten im Produktinformationsblatt als sehr kundenfreundlich zu bewerten sind.

2. Vergleich zwischen der Raisin Pension und einem Honorartarif

Schauen wir uns nun unser Vorgehen in der Praxis an und widmen uns wieder unserem Kundenfall. Im Gespräch wurde deutlich, dass der Kunde einen Vergleich verschiedener Anbieter wünscht, da ihm eine fundierte Auswahl wichtig ist.

Aus diesem Grund haben wir die Raisin Pension mit einem leistungsstarken Honorartarif unserer Empfehlung verglichen, abgestimmt auf die Ziele und Wünsche des Kunden. Mithilfe unserer finanzmathematischen Analyse konnten wir einen direkten und nachvollziehbaren Vergleich erstellen.

In der folgenden Übersicht erkennst du beide Anbieter im Vergleich sowie die Unterschiede, die sich aus unserer Analyse ergeben haben.

Zur Erinnerung noch einmal die Eckdaten:

- Jahrgang 1984

- Monatliche Besparung: 500 €

- Sonderzahlungen pro Jahr: 10.000 €

- Angenommene Wertentwicklung: 6 % pro Jahr

- Lebenslange Rentenzahlung ab 67

- Ansparphase: 25 Jahre und 8 Monate

Auf der rechten Seite im oberen Bild erkennst du in der linken Spalte die Raisin Pension und in der rechten Spalte den von uns ausgewählten Honorartarif. Die Ablaufleistungen unter den von uns definierten Parametern stellen sich wie folgt dar:

- Raisin Pension Rürup: 873.670,10 € Kapital zum Ablauf der Versicherung

- Honorartarif Rürup: 887.479,19 € Kapital zum Ablauf der Versicherung

An dieser Stelle sei gesagt, dass es sich um zwei sehr leistungsstarke Anbieter handelt, die beide ausgesprochen kostengünstig arbeiten. Das machen auch die Effektivkosten deutlich, die folgende Höhe aufweisen:

- Effektivkosten Raisin Pension Europe: 0,63 %

- Effektivkosten Honorartarif: 0,53 %

Wichtig: In diesen Effektivkosten sind die Kosten der ETFs bereits enthalten, die wir mit 0,20 % pro Jahr berücksichtigt haben.

Doch wie wir wissen, ist das prognostizierte Endkapital bei einer Rürup-Rente nicht das entscheidende Kriterium dafür, ob ein Vertrag gut oder weniger gut ist. Viel wichtiger ist, wie dieses Kapital später in eine lebenslange Rente umgewandelt wird.

Erst die Kombination aus einem hohen Endkapital und einem hohen garantierten Rentenfaktor sorgt dafür, dass die spätere lebenslange Rentenauszahlung wirklich solide ausfällt. Daher schauen wir uns im zweiten Schritt den sogenannten garantierten Rentenfaktor beider Rürup Renten an.

3. Rentenfaktor der Raisin Pension (Sutor Bank) und Bedeutung für die spätere Rente

Wie bereits erwähnt, stellt die Raisin Pension beziehungsweise die Sutor Bank selbst keinen garantierten Rentenfaktor bereit. Für die Rentenauszahlung wird das ETF-Guthaben zum Ende der Vertragslaufzeit an die MyLife Lebensversicherung überführt. Erst die MyLife stellt den garantierten Rentenfaktor zur Verfügung, der für die spätere lebenslange Rente maßgeblich ist.

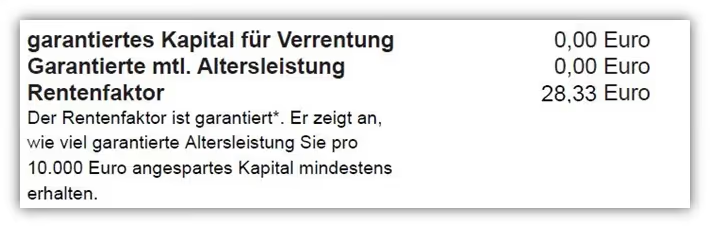

Der Rentenfaktor ist ein Umrechnungswert, mit dem dein angespartes Vertragsguthaben in eine monatliche Rente umgewandelt wird. Vereinfacht gesagt wird dein Endkapital bei Rentenbeginn durch 10.000 geteilt und anschließend mit dem Rentenfaktor multipliziert. Auch der garantierte Rentenfaktor lässt sich im Produktinformationsblatt wiederfinden.

Der garantierte Rentenfaktor bei der Raisin Pension Rürup beträgt in unserem Kundenfall 28,33 € je 10.000 € angespartem Kapital.

Ein wirklich solider garantierter Rentenfaktor, wenn mandiesen im Marktvergleich betrachtet. Schauen wir nun auf unseren Honorartarif und welche Rentenfaktoren dort hinterlegt sind.

Dieser liegt etwas höher als der der Raisin Pension, nämlich bei 28,95 € je 10.000 € Vertragsguthaben.

4. Wie aus dem Vertragsguthaben eine lebenslange Rente wird

Nun haben wir zwei zentrale Parameter bestimmen können: das potenzielle Endkapital zum Vertragsablauf und den garantierten Rentenfaktor. Im nächsten Schritt führen wir beide Werte zusammen und ermitteln die lebenslange monatliche Rentenzahlung.

Dabei wenden wir folgende Formel an:

(Vertragsguthaben/10.000) × garantierter Rentenfaktor = potenzielle monatliche Bruttorente.

Bevor wir die Formel anwenden, muss ein zentraler Punkt berücksichtigt werden, der im Kostenblatt der Raisin Pension hinterlegt ist.

Im vorliegenden Schaubild, das einen Ausschnitt aus dem Produktinformationsblatt zeigt, findet sich weiter unten der Hinweis, dass während der Auszahlungsphase zusätzliche Verwaltungskosten anfallen. Diese Kosten werden einmalig auf das gebildete Kapital erhoben. Im vorliegenden Vertrag beträgt dieser Wert 0,5 % pro Jahr.

Beziehen wir diesen Prozentsatz auf das prognostizierte Vertragsguthaben von 873.670,10 €, ergibt sich folgende Belastung:

873.670,10 € × 0,5 % = 4.368,35 € Kosten

Das Vertragsguthaben reduziert sich dadurch rechnerisch auf:

873.670,10 € – 4.368,35 € = 869.301,75 €

Diese Kostenbelastung entsteht bei der Überführung des Kapitals zur MyLife, damit dort eine lebenslange Rente gebildet werden kann. Schauen wir uns nun die relevanten Werte nach Berücksichtigung der Kosten an:

- Raisin Pension Rürup: 869.301,75 € Kapital zum Ablauf der Versicherung

- Honorartarif Rürup: 887.479,19 € Kapital zum Ablauf der Versicherung

Garantierte Rentenfaktoren:

- Raisin Pension Rürup: 28,33 € je 10.000 € Vertragsguthaben

- Honorartarif Rürup: 28,95 € je 10.000 € Vertragsguthaben

Nun wenden wir die Formel an:

Raisin Pension Rürup:

(869.301,75 €/10.000) × 28,33 € = ca. 2.462 € monatlich

Honorartarif Rürup:

(887.479,19 €/10.000) × 28,95 € = ca. 2.569 € monatlich

Nun müssen wir uns einem weiteren Kostenblock widmen, den Kosten pro monatlicher Rentenauszahlung, die die Versicherung jeweils erhebt. Diese liegen bei der Raisin Pension bei 1,8 % je ausgezahlter Rente und beim Honorartarif bei 1,5 %.

Wenn wir nun die monatliche Rentenauszahlung um diese Werte reduzieren, ergibt sich das finale Endergebnis vor Steuern in unserem Szenario.

- Raisin Pension Rürup: 2.462 € - 1,8 % = 2.417 € monatliche Bruttorente

- Honorartarif Rürup: 2.569 € - 1,5 % = 2.530 € monatliche Bruttorente

Beziehen wir den monatlichen Unterschied von 113 € auf eine Rentenbezugszeit von beispielsweise 25 Jahren, also insgesamt 300 Monaten, ergibt sich ein absoluter Mehrwert in Höhe von 33.900 € zugunsten des Honorartarifs.

5. Häufige Kundenentscheidungen und Bedenken

Eine häufig gestellte Frage unserer Anfragenden, die sich für die Rürup-Rente der Raisin Pension interessieren, lautet, wie wir den Versicherer und den Vertrag insgesamt bewerten. Vorab sei gesagt, dass wir die Raisin Pension nicht vermitteln können, da der Abschluss ausschließlich über die Online-Plattform möglich ist. Dennoch geben wir gerne ein ehrliches Feedback und spiegeln die Rückmeldungen unserer Anfragenden wider.

Bei dem Fondssparmodell im Rahmen der Rürup-Rente sind die Kosten auf Seiten der Raisin Pension positiv zu bewerten. Die Transparenz der Kostenaufstellung und die vergleichsweise geringen laufenden Kosten machen den Vertrag grundsätzlich interessant. Auch der garantierte Rentenfaktor liegt auf einem soliden hohen Niveau, sodass die spätere lebenslange Rentenzahlung durchaus attraktiv ausfallen kann.

Was uns und vielen unserer Anfragenden jedoch auffällt, sind einzelne Punkte, die im Gesamtbild kritisch betrachtet werden sollten. Dazu gehören die Kosten für die Überführung des Kapitals zur MyLife in Höhe von 0,5 % sowie die Kosten pro ausgezahlter Rente von 1,8 %. Beide Werte empfinden viele unserer Kundinnen und Kunden als eher hoch.

Der größte Vorbehalt betrifft jedoch den Versicherer MyLife selbst. Die heutige Raisin Pension geht ursprünglich auf den Fairr-Rürup-Fondssparplan zurück, der 2015 gestartet und 2019 von Raisin übernommen wurde. Die MyLife ist ein wachsender, aber vergleichsweise kleiner Versicherer. Anders als große Versicherungsvereine verfügt sie nicht über jahrzehntelang aufgebaute Überschussreserven. Viele unserer Anfragenden schildern hier eher ein subjektives Unsicherheitsgefühl, da eine Rürup-Rente regelmäßig über mehrere Jahrzehnte läuft und man sich bei der späteren Rentenzahlung auf einen einzigen Versicherer verlassen muss.

Hinzu kommt die Sorge, dass Überschüsse in der Rentenphase geringer ausfallen könnten oder dass strukturelle Veränderungen wie Unternehmensverkäufe die Stabilität beeinflussen. Gleichzeitig kann man fairerweise anmerken, dass die MyLife keine alten Bestände mit hohen Garantiezinsen mit sich trägt, was die Kalkulation für moderne Honorartarife grundsätzlich erleichtert.

Wir sind dennoch der Meinung, dass man bei der Rürup-Rente den Versicherer immer im Blick behalten sollte. Schließlich kann das angesparte Kapital zu keinem Zeitpunkt entnommen werden und die lebenslange Rentenzahlung ist der zentrale Baustein des Vertrags.

Ob die MyLife langfristig einen verlässlichen Partner darstellt, der stabile Leistungen und gute Überschüsse liefert, wird erst die Zukunft zeigen. Viele unserer Anfragenden entscheiden sich daher für Alternativen und Anbieter mit einer längeren Historie und einem anderen Unternehmensaufbau. Häufig fällt die Wahl auf Versicherungsvereine auf Gegenseitigkeit wie die Alte Leipziger, die LV 1871 oder den Volkswohl Bund, da diese über eine deutlich längere Unternehmensgeschichte und über gewachsene Überschussreserven verfügen.

6. Was tun, wenn du bereits ein Angebot oder einen bestehenden Vertrag hast

In diesem Jahr haben uns einige Anfragen von Kundinnen und Kunden erreicht, die bereits einen abgeschlossenen Rürup-Vertrag hatten. Einige dieser Verträge liefen über die Sutor Bank in Form der Rürup-Rente der Raisin Pension. In diesen Fällen konnten wir in mehreren Situationen eine Übertragung des Vertragsguthabens auf einen anderen Anbieter durchführen. Diese Möglichkeit ist im Produktinformationsblatt hinterlegt und wird im Folgenden dargestellt.

Die Sutor Bank ist einer der wenigen Anbieter, die einen solchen Wechsel des Vertragsguthabens auf einen neuen Anbieter zulässt. Der Großteil der Anbieter verwehrt diesen Schritt und ermöglicht keinen Anbieterwechsel. Das ist sehr bedauerlich, denn der Mehrwert eines Wechsels hin zu einem kostengünstigen Anbieter wäre bei vielen unserer Anfragenden erheblich gewesen.

Die Überführung von der Raisin Pension zu einem anderen Anbieter ist in der Praxis etwas komplexer, kann sich jedoch in vielen Fällen deutlich auszahlen. Voraussetzung dafür ist, dass sowohl die abgebende Sutor Bank als auch der aufnehmende Anbieter bereit sind, das Vertragsguthaben zu übertragen. Gerade bei den neuen Anbietern scheiden viele bereits aus, da sie keine Übernahme bestehender Rürup Guthaben vornehmen. Im Artikel zur „Übertragung von Rürup Verträgen“ sind wir bereits intensiv auf dieses Thema eingegangen.

Solltest du bereits einen bestehenden Vertrag haben und möchtest dein Vertragsguthaben prüfen oder überführen, kannst du gerne über unser Kontaktformular direkt auf uns zukommen. Das Gleiche gilt auch für dich, wenn dir bereits ein Angebot vorliegt und du auf Honorarbasis beraten werden möchtest

7. Fazit und praktische Empfehlungen

Die Raisin Pension Rürup-Rente überzeugt durch eine transparente und kostengünstige ETF-Struktur. Viele Punkte sprechen für das Modell, gleichzeitig zeigt unsere Analyse, dass eine pauschale Empfehlung nicht ausreichend ist. Die zweistufige Konstruktion aus Sutor Bank und MyLife, die zusätzlichen Kosten in der Rentenphase und die Frage der langfristigen Stabilität eines jüngeren Versicherers sollten bei der Entscheidung unbedingt berücksichtigt werden.

Gerade bei der Rürup-Rente zeigt sich, wie stark kleine Unterschiede bei Kosten und Rentenfaktor die spätere lebenslange Rente beeinflussen können. Ein objektiver Vergleich lohnt sich daher immer. Wir arbeiten dabei vollständig auf Honorarbasis und nutzen ausschließlich Nettotarife ohne Abschlusskosten und Vertriebsprovisionen, sodass die Auswahl klar und unabhängig erfolgt.

Wenn du ein Angebot der Raisin Pension prüfen möchtest oder wissen willst, welcher Anbieter langfristig besser zu deinen Zielen passt, kannst du dich gerne über unser Kontaktformular melden. Wir analysieren deine Ausgangslage transparent und zeigen dir nachvollziehbar, welche Lösung für deine Altersvorsorge wirklich sinnvoll ist – vollständig transparent und auf Honorarbasis, damit eine unabhängige Bewertung stattfinden kann.

Im Folgenden ein Beispiel, wie uns Anfragen erreichen: