Dass viele Rürup-Renten in der letzten Jahreshälfte abgeschlossen oder mit hohen Sonderzahlungen ausgestattet werden, beobachten wir bereits seit einigen Jahren. Das Ziel der meisten Anfragenden, die uns aus ganz Deutschland erreichen, ist es, möglichst kosteneffizient und noch im laufenden Kalenderjahr Steuern zu sparen.

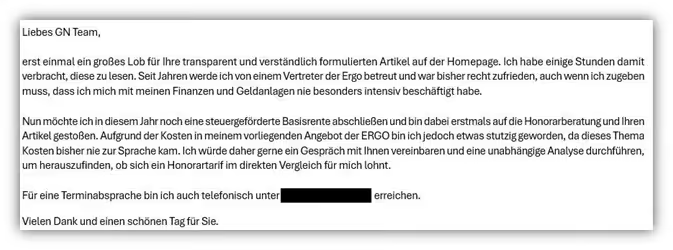

Auffällig ist, dass uns in diesem Jahr vermehrt Kundinnen und Kunden kontaktiert haben, die bereits einen bestehenden Vertrag bei der ERGO besitzen oder ein entsprechendes Angebot der Rürup-Rente vorliegen hatten.

Zwei dieser Anfragen möchten wir im Folgenden beispielhaft vorstellen.

Der Tenor war in beiden Fällen nahezu identisch: Es ging um die Kostenstruktur der Verträge, die Transparenz der Berechnungen und die zentrale Frage nach der tatsächlichen Rendite- und Leistungsfähigkeit.

Genau diesen Punkten wollen wir in diesem Beitrag auf den Grund gehen. Wir zeigen praxisnah, wie wir in den beiden Fällen vorgegangen sind, welche Ergebnisse sich daraus ergeben haben und welche Rückschlüsse sich für die Bewertung der ERGO Basis-Rente Balance ziehen lassen.

1. Kosten Ergo Basis-Rente Balance

Erstaunlich ist, dass beim Abschluss einer Basisrente in vielen Fällen kaum über die tatsächlichen Kosten gesprochen wird. Ihre Auswirkungen auf die langfristige Rendite werden häufig unberücksichtigt gelassen oder bewusst nicht angesprochen. Ein fundierter Vergleich verschiedener Anbieter, gestützt durch eine finanzmathematische Analyse, findet zudem nur selten statt.

Vielmehr steht oft nur der steuerliche Vorteil im Vordergrund. Hauptsache, der Beitrag reduziert noch im laufenden Jahr die Steuerlast, ungeachtet der Frage, ob das gewählte Produkt auch wirtschaftlich sinnvoll ist.

Dass jedoch der entscheidende Unterschied im Detail liegt und eine Rürup-Rente erst dann sinnvoll wird, wenn man die Vor- und Nachteile im Gesamtbild versteht, haben wir bereits in unserem Beitrag Rürup-Rente sinnvoll ausführlich erläutert.

Anhand unseres Kundenbeispiels möchten wir im Folgenden zeigen, wie sich die Kostenstruktur konkret darstellt und welche Auswirkungen sie auf die Rentabilität des Vertrags hat.

Nach einem Beratungsgespräch und der Auftragserteilung konnten wir die relevanten Daten unseres Interessenten sowie das bestehende Angebot erfassen. Der Wunsch, der bereits in der vorangegangenen E-Mail-Anfrage deutlich wurde, bestand darin, das bestehende ERGO Angebot mit einem kosteneffizienten Honorartarif zu vergleichen und dessen Wirtschaftlichkeit zu bewerten.

Die Ausgangssituation unseres Kunden lässt sich wie folgt zusammenfassen:

- Geburtsjahr 1984

- Vertragslaufzeit 28 Jahre

- Monatliche Sparrate 400 €

- Sonderzahlung zu Beginn sowie in jedem weiteren Jahr geplant in Höhe von 10.000 €

- Angenommene Wertentwicklung 6 Prozent pro Jahr

- Anlage in einen breit gestreuten und kostengünstigen ETF

Im nächsten Schritt sehen wir uns die im Produktinformationsblatt ausgewiesenen Kosten im Detail an. Wir beginnen dabei mit den Abschluss- und Vertriebskosten sowie den laufenden Verwaltungskosten.

1.1 Abschluss- und Vertriebskosten ERGO Basis-Rente Balance

Um die tatsächlichen Kosten des Vertrags richtig einzuordnen, müssen wir das sogenannte Produktinformationsblatt heranziehen. Dort sollen laut den gesetzlichen Vorgaben alle relevanten Kostenpositionen klar ersichtlich sein und eine transparente Einschätzung ermöglichen.

In der Praxis zeigt sich jedoch immer wieder, dass diese Angaben nicht immer vollständig oder eindeutig sind. Sowohl für Kundinnen und Kunden als auch für uns als Berater ist die tatsächliche Kostenbelastung häufig schwer nachvollziehbar. Genau auf diese Problematik sind wir bereits in unserem Artikel Effektivkosten Rürup-Rente ausführlich eingegangen.

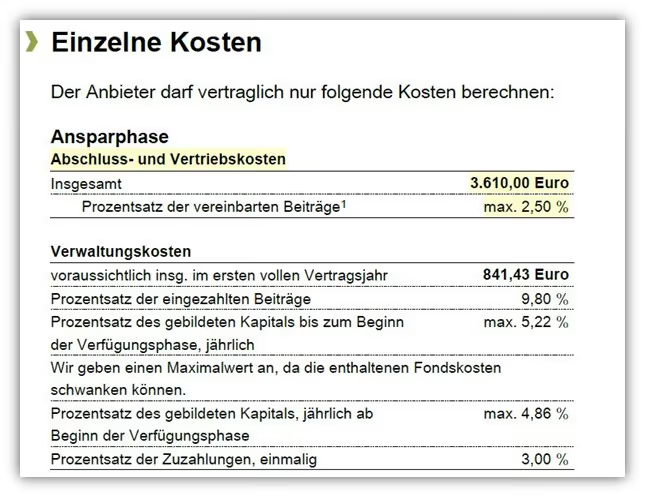

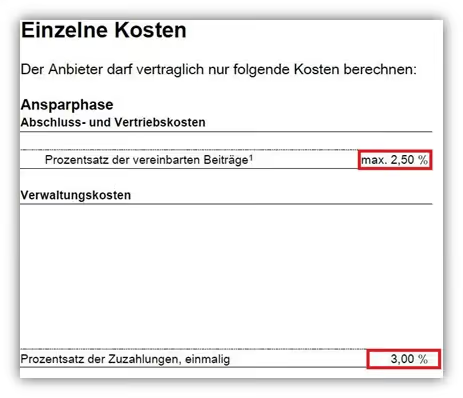

Werfen wir daher zunächst einen Blick auf die Abschluss- und Vertriebskosten, die im vorliegenden Angebot sowohl prozentual als auch absolut dargestellt wurden.

Die ausgewiesene Abschlusskostenquote ergibt sich aus 2,5 % der gesamten geplanten Beitragssumme über die Vertragslaufzeit. Bei einer monatlichen Sparrate von 400 €, die unser Kunde über 28 Jahre einzahlen möchte, ergibt sich eine geplante Einzahlung von rund 134.400 €.

Davon werden 2,5 % als Abschlusskosten berechnet, was einem Betrag von etwa 3.360 € entspricht. Darüber hinaus fallen weitere Kosten für die geplante jährliche Sonderzahlung in Höhe von 10.000 € an, die ebenfalls mit 2,5 % belastet wird. Für diese Sonderzahlung ergeben sich somit zusätzliche Abschlusskosten von rund 250 € pro Jahr.

Bis auf die Kosten für die Sonderzahlungen, die unmittelbar bei Einzahlung verrechnet werden, werden die übrigen Abschluss- und Vertriebskosten gleichmäßig über die ersten 60 Monate verteilt und monatlich aus den laufenden Beiträgen entnommen. Finanziert werden damit in erster Linie die Vergütungen der Hausbank & die internen Vertriebskosten der Gesellschaft.

Addiert man die 3.360 € aus den laufenden Beiträgen & die 250 € aus der Sonderzahlung, ergibt sich eine Gesamtsumme von rund 3.610 € an Abschlusskosten, die dem Kunden für die Vertragsvermittlung berechnet werden.

1.2 Laufende Kosten in der Ansparphase

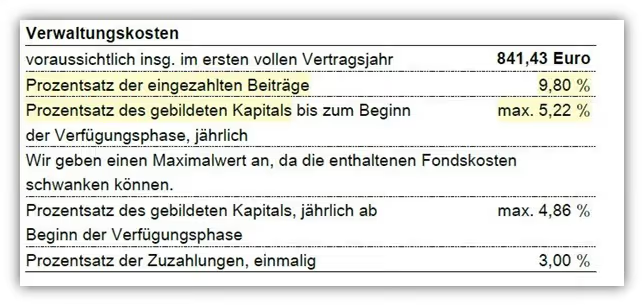

Während der gesamten Laufzeit entstehen zusätzliche Verwaltungskosten, die regelmäßig vom Vertragsguthaben oder von den Beiträgen abgezogen werden. Laut Produktinformationsblatt der ERGO setzen sie sich wie folgt zusammen:

Schauen wir uns den ersten Kostenblock an. Im Fall unseres Kunden werden von jedem Monatsbeitrag in Höhe von 400 € rund 39,20 € als laufende Verwaltungskosten abgezogen (400 € × 9,80 % Verwaltungskosten). Diese Belastung entsteht zusätzlich zu den Abschluss- & Vertriebskosten und fällt über die gesamte Laufzeit regelmäßig an.

Der zweite Kostenblock ist deutlich schwerer nachvollziehbar und sorgt häufig für Verwirrung. Im Produktinformationsblatt, von uns im Schaubild gelb markiert, findet sich die Angabe „Prozentsatz des gebildeten Kapitals bis zum Beginn der Verfügungsphase, jährlich: max. 5,22 %“. Diese Formulierung führt in der Praxis oft zu Missverständnissen.

Auch wir mussten bei der ERGO Versicherung mehrfach konkret nachfragen, um eine fachliche Einordnung zu erhalten, da die Angabe eines maximalen Prozentsatzes ohne Bezugspunkt keine klare Aussage über die tatsächlich anfallenden Kosten zulässt.

Zum Hintergrund: Der Wert von 5,22 % beschreibt den theoretisch höchsten Abzug, der nur dann greifen würde, wenn extrem kostenintensive Fonds eingesetzt würden. Unser Kunde hat sich jedoch für einen breit gestreuten & kostengünstigen ETF entschieden, dessen laufende Fondskosten bei lediglich 0,22 % pro Jahr liegen.

Nach Rücksprache mit der Fachabteilung wurden für das vorliegende Angebot sogenannte Gamma-Kosten in Höhe von 0,5 % bestätigt. Zusammen mit den ETF-Kosten von 0,22 % ergibt sich somit eine jährliche Belastung von 0,72 % auf das Fondsguthaben. Das liegt deutlich unter dem maximal ausgewiesenen Satz von 5,22 %.

Insgesamt sind die Gamma-Kosten in Höhe von 0,5 % (zuzüglich ETF-Kosten) im Vergleich zu anderen Anbietern im Bereich der klassischen Bruttopolicen als vertretbar, aber keinesfalls als kosteneffizient zu bewerten.

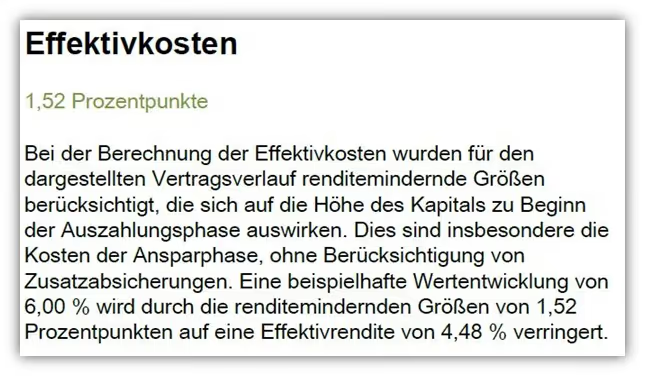

1.3 Effektivkosten ERGO Basis-Rente Balance

Rechnet man alle Kostenarten zusammen, ergibt sich laut Produktinformationsblatt eine jährliche Gesamtkostenbelastung von 1,52 %.

Bei einer angenommenen Wertentwicklung von 6 % pro Jahr sinkt die reale Rendite auf 4,48%.

Wichtig ist, dass die Kosten für die Sonderzahlung im Effektivkosten-Ausweis nicht berücksichtigt sind. Diese werden ausschließlich im Rahmen einer finanzmathematischen Analyse sichtbar, auf die wir im weiteren Verlauf noch gesondert eingehen werden.

1.4 Sonderzahlungen und Kosten

In den vergangenen Jahren hat sich bei unseren Anfragen ein wiederkehrendes Muster gezeigt. Besonders im letzten Quartal steigt die Zahl der Anfragen zur Rürup-Rente deutlich an. Viele Interessierte möchten ihre steuerlichen Spielräume nutzen und noch vor Jahresende einen möglichst effizienten Beitrag zur Altersvorsorge leisten.

Was dabei jedoch oft übersehen wird und das zeigt sich immer wieder in unseren Beratungsgesprächen, sind die Kosten, die auch bei einer vermeintlich einfachen Sonderzahlung entstehen.

Selbst bei einer einmaligen Einzahlung, die viele Kundinnen und Kunden eigenständig vornehmen, fallen im Hintergrund häufig hohe zusätzliche Gebühren an. Diese Kosten sind zwar im Produktinformationsblatt erwähnt, werden in der Praxis jedoch selten wirklich wahrgenommen.

Wie stark sich solche Gebühren auf die tatsächliche Effizienz eines Vertrags auswirken können, möchten wir im Folgenden anhand eines ergänzenden Beispiels verdeutlichen. Dafür greifen wir eine weitere aktuelle Kundenanfrage auf, bei der es genau um diese Fragestellung ging. Im weiteren Verlauf des Artikels beziehen wir uns jedoch weiterhin auf das zuvor dargestellte Hauptbeispiel.

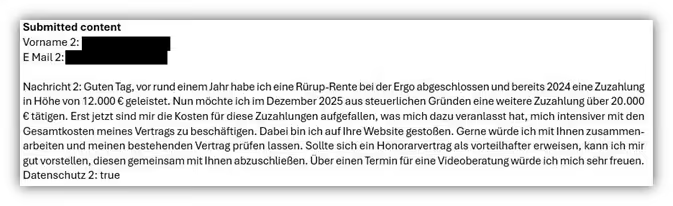

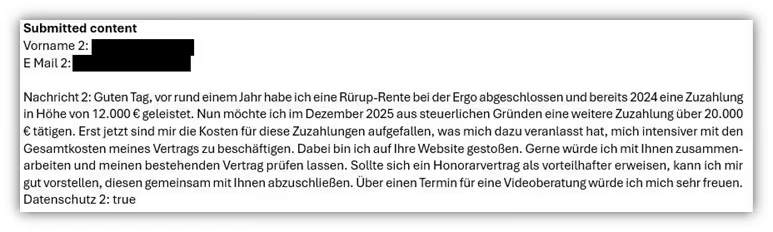

Der Kunde in diesem Beispiel verfügte bereits über eine bestehende Rürup-Rente bei der ERGO und plante, in diesem Jahr eine zusätzliche Sonderzahlung in Höhe von 20.000 € zu leisten. Wir haben uns die Kosten, die allein für diese Sonderzahlung im Jahr 2025 anfallen, im Detail angesehen.

Im nächsten Schritt haben wir die zentralen Kostenpositionen herausgearbeitet und die relevanten Werte grafisch hervorgehoben. Die laufenden Beiträge und deren Kostenanteile haben wir in dieser Auswertung bewusst außen vor gelassen, um die Sonderzahlung isoliert und übersichtlich betrachten zu können.

Die Kosten für die Sonderzahlung setzen sich aus Abschluss- und Vertriebskosten in Höhe von 2,5 % sowie aus Verwaltungskosten von weiteren 3 % zusammen. In Summe ergeben sich damit rund 5,5 % Kosten pro Sonderzahlung. Bezogen auf den geplanten Betrag von 20.000 € bedeutet das, dass allein für diese Einzahlung etwa 1.100 € an Kosten anfallen.

Ein vergleichsweise hoher Wert, wenn man bedenkt, dass der Kunde bereits im vergangenen Jahr 12.000 € eingezahlt hat und dafür rund 660 € an Kosten entstanden sind. So summieren sich über die Jahre mehrere tausend Euro an Gebühren, die ausschließlich durch Sonderzahlungen verursacht werden.

Berücksichtigt man, dass es am Markt auch Honorartarife gibt, bei denen Sonderzahlungen mit deutlich geringeren Kosten von etwa 0,5 % oder sogar vollständig kostenfrei möglich sind, zeigt sich schnell, wie stark sich diese Unterschiede langfristig auf die Rentabilität und die Kosteneffizienz eines Vertrags auswirken können.

Wer sich tiefer mit diesem Thema beschäftigen möchte, findet in unseren weiterführenden Artikeln Rürup-Rente mit Sonderzahlungen und Rürup-Rente mit Abfindung ausführliche Beispiele, steuerliche Hinweise und finanzmathematische Vergleiche zwischen Brutto- und Nettotarifen.

2. Finanzmathematische Analyse & Vergleich zwischen Bruttopolice und Nettopolice

Um die tatsächliche Wirtschaftlichkeit einer Basisrente beurteilen zu können, reicht ein Blick auf die Produktinformationen meist nicht aus. Erst eine finanzmathemische Analyse zeigt, wie sich die unterschiedlichen Kostenbestandteile langfristig auf das Vertragsguthaben und die spätere Rentenhöhe auswirken.

2.1 Nettopolice und Bruttopolice im Vergleich

Bevor wir in die Analyse des Kundenfalls einsteigen, ist es hilfreich, den grundlegenden Unterschied zwischen einer Nettopolice und einer Bruttopolice zu verstehen. Beide Varianten verfolgen zwar das gleiche Ziel, den langfristigen Kapitalaufbau, unterscheiden sich jedoch deutlich in ihrer Kostenstruktur.

2.1.1 Die klassische Bruttopolice

Bei einer Bruttopolice sind sämtliche Abschluss- und Vertriebskosten bereits in den laufenden Beiträgen enthalten. Das bedeutet, dass ein Teil der eingezahlten Beiträge zunächst dazu verwendet wird, die Provisionen und internen Verwaltungskosten der Versicherung zu finanzieren. Erst danach fließt der verbleibende Betrag in den tatsächlichen Kapitalaufbau. Dadurch reduziert sich die Rendite, insbesondere in den ersten Vertragsjahren, deutlich.

2.1.2 Die honorarbasierte Nettopolice

Bei einer Nettopolice werden diese Kosten transparent ausgegliedert. Der gesamte Beitrag fließt direkt in die Anlage, während das Beratungshonorar separat vereinbart und offen ausgewiesen wird. Dadurch entstehen keine verdeckten Kosten und die Vertragsentwicklung kann klar nachvollzogen werden. In vielen Fällen führt diese Struktur langfristig zu einem höheren Vertragsguthaben, da die Kostenbelastung insgesamt geringer ist.

2.2 Vergleich aus der Praxis

In diesem Abschnitt gehen wir zurück auf unseren realen Kundenfall und gewährend dir einen Einblick in unseren Beratungsablauf inklusive der finanzmathematischen Analyse. Der Vergleich bezieht sich auf den Fall, den wir im Rahmen der Kundenanfrage gemeinsam besprochen und ausgewertet haben. Ziel war es, die bestehende Planung im Bereich der Rürup-Rente durch eine honorarbasierte Lösung zu überprüfen und eine transparente Entscheidungsgrundlage zu schaffen.

Für den Vergleich wurden folgende Annahmen getroffen:

- monatlicher Beitrag 400 €

- Einmalzahlung zu Beginn 10.000 €

- Laufzeit 28 Jahre

- angenommene Wertentwicklung 6 % pro Jahr

- das vereinbarte Beratungshonorar wurde vollständig einbezogen

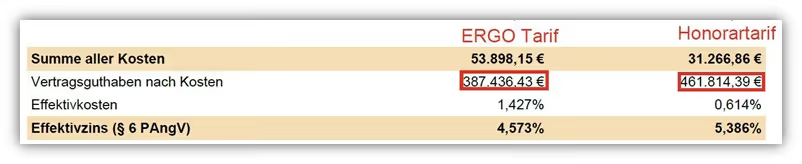

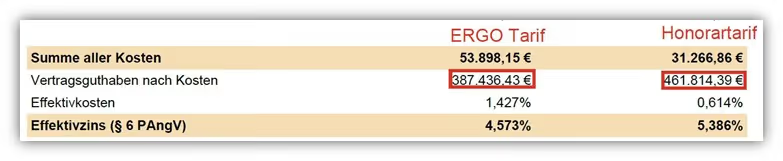

Auf der linken Seite des Schaubilds ist der Tarif der ERGO Versicherung dargestellt, die klassische Bruttopolice mit internen Abschluss- und Verwaltungskosten. Auf der rechten Seite befindet sich der von uns berechnete Honorartarif, der im Rahmen der Beratung individuell auf die Situation des Kunden abgestimmt wurde.

Wichtig: Die oben dargestellte Grafik ist lediglich ein deutlich verkürzter Auszug aus der ausführlichen Auswertung.

Im obigen Ausschnitt der Analyse sind die beiden Ablaufleistungen rot markiert und verdeutlichen den Unterschied auf einen Blick. Nach 28 Jahren ergibt sich bei identischen Einzahlungen und gleicher Wertentwicklung folgendes Ergebnis:

- ERGO Rürup-Rente: 387.436 € Vertragsguthaben am Laufzeitende

- Honorartarif: 461.814 € Vertragsguthaben am Laufzeitende

Damit liegt der Honorartarif um rund 74.000 € höher, was einem Mehrertrag von etwa 19 % entspricht. Diese Differenz entsteht allein durch die unterschiedliche Kostenstruktur beider Tarife, bei gleicher Sparrate, identischer Laufzeit und identischem Marktszenario.

Gerade in der langfristigen Betrachtung zeigt sich, dass die geringeren laufenden Kosten und die transparente Honorarlösung zu einem deutlich höheren Kapital führen können. Schon kleine Unterschiede in der Kostenquote summieren sich über die Jahre zu erheblichen Mehrwerten, die letztlich in der späteren Rente spürbar werden.

3. Rentenfaktor

Doch das Vertragsguthaben allein ist bei einer Rürup-Rente noch nicht entscheidend. Anders als bei einem Depot oder einer privaten Rentenversicherung mit Kapitaloption wird das angesparte Vermögen nicht als einmaliger Betrag ausgezahlt, sondern in eine lebenslange monatliche Rente umgewandelt.

Wie hoch diese Rente später ausfällt, hängt vom sogenannten Rentenfaktor ab, also davon, wie viel garantierte Rente pro 10.000 € Vertragsguthaben gezahlt wird.

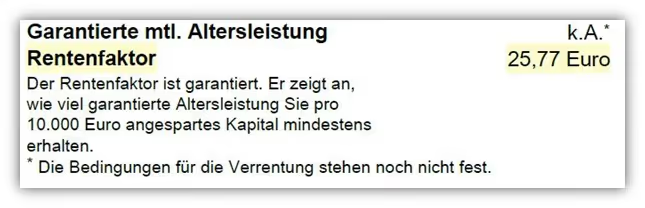

In den Vertragsunterlagen der ERGO Basisrente Balance ist ein garantierter Rentenfaktor von 25,77 € je 10.000 € Vertragsguthaben angegeben. Dieser Wert bestimmt, welche monatliche Rente sich aus dem bis dahin aufgebauten Kapital ergibt.

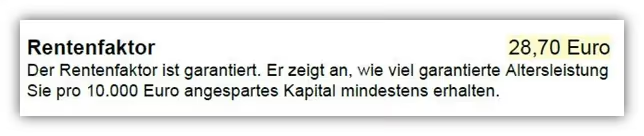

Bei dem von uns ermittelten honorarbasierten Tarif liegt der garantierte Rentenfaktor mit 28,70 € höher als der der ERGO.

Zur Einordnung haben wir die zuvor berechneten Vertragsguthaben aus unserer finanzmathematischen Analyse zugrunde gelegt. Um daraus die monatliche garantierte Altersrente zu ermitteln, wird das Vertragsguthaben mit dem jeweiligen Rentenfaktor multipliziert.

Zur Erinnerung noch einmal die in der Analyse ermittelten potenziellen Ablaufleistungen:

- ERGO Rürup- Rente: 387.436 €

- Honorartarif: 461.814 €

Um die monatliche potenzielle Rente zu ermitteln, bedienen wir uns der folgenden Formel, welche als Grundlage für die spätere Rentenkalkulation genutzt werden kann.

(Vertragsguthaben zum 67. Lebensjahr / 10.000) × garantierter Rentenfaktor = potenzielle lebenslange Bruttorente

Die monatliche Altersrente ergibt sich daraus wie folgt:

- ERGO Rürup- Rente: (387.436 € / 10.000) × 25,77 € = 999 € monatlich

- Honorartarif: (461.814 € / 10.000) × 28,70 € = 1.327 € monatlich

Damit liegt die Monatsrente im honorarbasierten Tarif um rund 328 € höher, also etwa 33 % mehr bei gleichen Einzahlungen und identischer Wertentwicklung. Über eine Rentenbezugszeit von 25 Jahren entspricht das einer zusätzlichen Auszahlung von rund 98.000 €, ohne dass dafür mehr Kapital eingezahlt wurde.

Gerade bei langfristigen Verträgen zeigt sich, wie entscheidend die Tarifauswahl und die Gesamtkostenstruktur sind. Der Rentenfaktor ist dabei nur ein Baustein, seine Wirkung entfaltet sich erst im Zusammenspiel mit einer effizienten, honorarbasierten Anlage.

Hinweis zum Rentenfaktor der ERGO:

Mit dem optionalen Baustein Rentenfaktor Plus könnte der garantierte Wert auf 30,52 € je 10.000 € Vertragsguthaben angehoben werden. Auf den ersten Blick wirkt das positiv, da eine höhere Garantie grundsätzlich zu einer höheren späteren Rente führen kann. Diese Option ist jedoch mit einem Beitragszuschlag verbunden.

Unser Kunde hat sich bewusst dagegen entschieden, da dieser Baustein in seiner Kalkulation nicht berücksichtigt werden sollte. Uns war lediglich wichtig, auf diese Option hinzuweisen, da sie in bestimmten Fällen durchaus sinnvoll sein kann – beispielsweise dann, wenn der Vertrag über eine sehr lange Laufzeit geführt wird und ein erhöhtes Sicherheitsbedürfnis besteht. Eine individuelle Entscheidung sollte hier stets auf Grundlage der persönlichen Risikoneigung und Gesamtkostenstruktur getroffen werden.

Wenn du ebenfalls an einer transparenten und unabhängigen Honorarberatung sowie am Abschluss eines passenden Honorartarifs interessiert bist, kannst du dich gerne bei uns über unser Kontaktformular melden. Die finanzmathemische Analyse ist ein zentraler Bestandteil unserer Beratungsdienstleistung. Dabei prüfen wir auf Wunsch auch bestehende Verträge und schaffen so maximale Transparenz über deren Struktur, Kosten und mögliche Optimierungspotenziale.

4. Hinweis, ERGO auch als Nettopolice möglich

An dieser Stelle möchten wir hervorheben, dass die ERGO Versicherung auch Honorartarife anbietet. In der Praxis sind diese jedoch eher selten anzutreffen. Diese Einschätzung basiert auf unseren Erfahrungen sowie auf den Anfragen, die uns von Interessentinnen und Interessenten erreichen.

Ebenfalls wichtig ist uns der Hinweis, dass wir uns nicht grundsätzlich gegen einen provisionsorientierten Beratungsansatz im Bereich der Altersvorsorge aussprechen. Für den einen oder anderen kann dieser Weg durchaus sinnvoll sein. Entscheidend ist, dass beide Optionen bekannt sind und bewusst gegeneinander abgewogen werden können. Nur wenn die Unterschiede nachvollziehbar dargestellt werden und das notwendige Wissen vorhanden ist, kann aus unserer Sicht eine Entscheidung getroffen werden, die den bestmöglichen Mehrwert für die Kundin oder den Kunden bietet.

In unserem Kundenbeispiel waren insbesondere die Themen Kosteneffizienz, Flexibilität bei Sonderzahlungen und die strukturierte Ausrichtung auf eine renditeorientierte ETF-Anlage ausschlaggebend. In Verbindung mit dem gewünschten Beratungsansatz ergab sich daraus ein messbarer Vorteil zugunsten der honorarbasierten Lösung.

Zwar bietet die ERGO auch eine Nettopolice an, in unserer Analyse wurde diese jedoch nicht als überdurchschnittlich leistungsstark bewertet. Diese Bewertung bezieht sich ausdrücklich nur auf den hier betrachteten Fall und stellt keine allgemeingültige Aussage über den Versicherer oder dessen Produkte dar.

Unsere Ausführungen sollen daher als Einordnung verstanden werden und nicht als pauschale Empfehlung gegen klassische Tarifmodelle. Je nach Zielsetzung und persönlicher Situation kann auch ein anderer Weg passend sein. In diesem speziellen Fall zeigte sich jedoch, dass der honorarbasierte Ansatz den größten Mehrwert geboten hat.

5. Wie vorgehen, wenn du bereits einen Vertrag abgeschlossen hast?

Wenn bereits ein Vertrag besteht, zum Beispiel in Form einer klassischen Bruttopolice, lässt sich dieser nicht einfach in einen honorarbasierten Netto-Tarif umstellen. Auch eine Übertragung des bereits angesparten Vertragsguthabens in einen neuen Vertrag ist in der Regel nicht möglich. Das geht eindeutig aus den jeweiligen Produktinformationen hervor und wird auch in den folgenden Beispielen deutlich.

Da jedoch viele unserer Anfragenden weiterhin die steuerlichen Vorteile und die lebenslange Rentenzahlung einer Rürup-Rente nutzen möchten, diese Vorteile aber nicht mit hohen laufenden Kosten verbinden wollen, wird das folgende Vorgehen sehr häufig gewählt.

Der bestehende Vertrag wird nur noch mit einem kleineren Beitrag weitergeführt oder auf Wunsch komplett beitragsfrei gestellt. Parallel dazu wird ein kosteneffizienter Honorartarif abgeschlossen, um künftig von geringeren Kosten und einer besseren Flexibilität zu profitieren. Besonders im Hinblick auf mögliche Sonderzahlungen ist dies oft sinnvoll, da diese im Honorartarif mit deutlich niedrigeren Kosten verbunden sind.

Gerade dann, wenn bereits Kapital aufgebaut wurde, man sich aber künftig eine renditestärkere und kosteneffizientere Lösung wünscht, kann dieses Vorgehen sehr zielführend sein.

Gleichzeitig ist Vorsicht geboten. Einige Anbieter erheben bei Bruttopolicen teilweise erhebliche Kosten, wenn ein Vertrag beitragsfrei gestellt wird. In solchen Fällen bietet sich eine Reduzierung auf den Mindestbeitrag an, anstatt den Vertrag ruhend zu stellen.

Diese gesamte Betrachtung sollte jedoch immer auf Basis einer finanzmathematischen Analyse erfolgen und nicht aus dem Bauch heraus. Nur so lässt sich sicher entscheiden, welche Vorgehensweise in der individuellen Situation wirklich sinnvoll ist.

6. Fazit

Das Beispiel zur ERGO Basis-Rente Balance zeigt sehr deutlich, wie stark sich Kosten, Tarifwahl und Struktur einer Rürup-Rente auf das Ergebnis und damit auf deine spätere Rente auswirken. Im Vergleich zwischen Bruttopolice und honorarbasiertem Tarif wird klar, dass sich bei gleicher Sparrate, identischer Laufzeit und gleicher Wertentwicklung ein deutlich höheres Vertragsguthaben im Honorartarif in unserem Kundenbeispiel ergeben hat. Über die spätere Rentenphase führt dies zu spürbar mehr monatlicher Rente. Genau hierin liegt der Mehrwert unseres Ansatzes. Wir betrachten Produkte nicht isoliert, sondern immer unter den Aspekten Rendite, Kosten, Steuerwirkung und ihrer tatsächlichen Leistungsfähigkeit im Ruhestand.

Wichtig ist uns an dieser Stelle auch noch einmal zu sagen, dass eine Rürup-Rente sinnvoll sein kann, sie ist es jedoch nicht automatisch. Entscheidend ist, ob die Kostenstruktur zum Ziel passt, ob Sonderzahlungen effizient eingebunden werden und ob der Tarif zu deiner persönlichen Risikoneigung und Planung im Alter passt. In vielen Fällen kann eine honorarbasierte Lösung die vorhandene Planung deutlich verbessern.

Wenn du deine eigene Rürup-Rente prüfen lassen möchtest oder vor der Entscheidung für einen neuen Tarif stehst, unterstützen wir dich gerne. Unsere Beratung erfolgt deutschlandweit, unabhängig und auf Honorarbasis. Die finanzmathemische Analyse ist dabei ein zentraler Bestandteil. Über unser Kontaktformular kannst du ein unverbindliches Erstgespräch vereinbaren und gemeinsam mit uns prüfen, wie kosteneffizient deine Altersvorsorge heute aufgestellt ist und welche Potenziale sich noch heben lassen.

Wir freuen uns auf deine Nachricht!