Seit einiger Zeit beobachten wir, dass die Grenzen zwischen Bankberatung und Versicherungsberatung zunehmend verschwimmen. Immer mehr Banken treten auch als Vermittler für Altersvorsorgeprodukte auf. Was nach zusätzlichem Service klingt, entpuppt sich bei genauerem Hinsehen oft als eingeschränkte Beratung, die auf einen einzigen Produktpartner ausgerichtet ist.

Diese Modelle beruhen auf festen Kooperationen zwischen Bank und Versicherer. Die Beratung erfolgt meist auf Provisionsbasis und lässt kaum Raum für unabhängige Analysen oder echte Vergleiche. Erschreckend häufig berichten uns Kundinnen und Kunden, dass der Abschluss von Altersvorsorgeprodukten innerhalb von 30 – 45 Minuten erfolgt ist. Ohne fundierte Bedarfsermittlung und ohne Blick auf die langfristige Strategie.

Frei nach dem Motto, man müsse jetzt etwas für die Altersvorsorge tun, werden massenhaft Verträge geschlossen, oft ohne Transparenz und ohne die nötige Sorgfalt.

Solche Fälle erleben wir immer häufiger, besonders im Zusammenhang mit Rentenversicherungen der Zurich. Kundinnen und Kunden der Postbank und der Deutschen Bank wenden sich regelmäßig an uns, um ihre Angebote prüfen zu lassen.

Ein besonders aufschlussreicher Fall betrifft einen jungen Ingenieur, der sich nach mehreren Bankabschlüssen erstmals für eine unabhängige Beratung entschieden hat. Welche Ergebnisse unsere finanzmathematische Analyse gezeigt hat und wie sich daraus ein Kapitalunterschied von rund 58.000 € ergab, zeigen wir in diesem Artikel.

1. Kundenbeispiel aus unserer Beratungspraxis

Wie lässt sich ein Produkt besser einordnen als anhand eines echten Praxisfalls. Ein konkretes Beispiel hilft, sich in die Situation hineinzudenken und die eigene Lage besser zu reflektieren.

In diesem Fall geht es um einen jungen Ingenieur aus Süddeutschland, der in den vergangenen Jahren insgesamt vier Verträge über seine Hausbank im Bereich der privaten Altersvorsorge abgeschlossen hatte. Ergänzend bestand zudem ein Depot, das in diesem Zusammenhang jedoch keine Rolle spielt.

Sein Anliegen war klar. Nach mehreren Jahren mit bankgebundener Beratung wollte er erstmals verstehen, welche Kosten und Renditechancen tatsächlich hinter den bestehenden Verträgen stehen und ob ein Honorartarif eine sinnvolle Alternative darstellen könnte.

Die Anfrage unseres Interessenten:

Bevor wir auf den konkreten Kundenfall eingehen, lohnt sich ein kurzer Blick auf die verschiedenen Tarifoptionen der Zurich. Die Zurich bietet neben dem Tarif Vorsorgeinvest Spezial weitere Varianten an, die in ihrer Kostenstruktur weitgehend vergleichbar sind, sich jedoch in einzelnen Punkten wie dem Garantieniveau oder der Flexibilität unterscheiden.

2. Einordnung der Zurich Tarifoptionen

Zur besseren Einordnung ist wichtig zu wissen, dass die Zurich mehrere Varianten im Bereich der privaten Altersvorsorge anbietet. Sie unterscheiden sich in erster Linie durch den Anlagefokus und die Flexibilität, bewegen sich jedoch hinsichtlich der Kosten und der zugrunde liegenden Struktur auf einem ähnlichen Niveau.

2.1 Zurich VarioInvest Rente

Dabei handelt es sich um einen Tarif mit teilweisem Kapitalschutz, meist rund 80 Prozent der eingezahlten Beiträge. Sozusagen eine Kombination aus Sicherheit und Fondsanlage. Dieser Tarif eignet sich eher für sicherheitsorientierte Anlegerinnen und Anleger.

2.2. Zurich VorsorgeFlex Spezial

Besonders flexible Variante mit anpassbarer Laufzeit, Kapitalentnahmen und Zuzahlungsmöglichkeiten. Eignet sich für alle, die ihre Altersvorsorge individuell gestalten möchten.

2.3. Zurich JuniorInvest

Dabei handelt es sich um eine fondsgebundene Rentenversicherung für Kinder und Jugendliche. Sie kann dem frühzeitigen Vermögensaufbau dienen und unterscheidet sich nur geringfügig vom derzeit thematisierten Tarif Vorsorgeinvest. Der Tarif kann sowohl von Eltern als auch von Großeltern abgeschlossen werden.

3. Zurich Vorsorgeinvest Spezial – Kosten und Effektivkosten

Kommen wir nun zum wohl spannendsten Teil der Auswertung, den Kosten des Vertrags. Die unterschiedlichen Kostenarten haben wir bereits ausführlich im Artikel Kosten der fondsgebundenen Rentenversicherung – Erklärung und Vergleich erläutert.

Die im Vertrag hinterlegten und erhobenen Kosten sind individuell und hängen davon ab, wie viel du regelmäßig sparen möchtest, ob Einmalzahlungen geplant sind und wie lange der Vertrag laufen soll. An dieser Stelle soll nun unser Kundenbeispiel zum Tragen kommen, da wir hier auf einen echten Fall aus unserer Beratungspraxis zurückgreifen können.

Zur besseren Einordnung einmal die Eckdaten unseres Kunden:

- Alter bei Abschluss: 35 Jahre

- Monatliche Sparrate: 350 €

- Laufzeit bis zum 67. Lebensjahr

- Anlageschwerpunkt in der Rentenversicherung: MSCI World ETF

Um die tatsächlichen Kosten einer privaten Rentenversicherung einordnen zu können, ist es wichtig, die einzelnen Bestandteile der Kosten Schritt für Schritt zu betrachten. Das Beispiel unseres Ingenieurs aus Süddeutschland zeigt, wie sich die Kosten im Tarif Zürich Vorsorgeinvest Spezial zusammensetzen.

3.1. Abschlusskosten

Die Abschlusskosten betragen im vorliegenden Kundenfall insgesamt 3.360 €. Dieser Betrag wird über die ersten fünf Vertragsjahre verteilt, also jährlich mit rund 672 € verrechnet.

In dieser Zeit fließt ein erheblicher Teil der Beiträge nicht in die Kapitalanlage, sondern dient der Deckung der Vertriebskosten.

Diese Vorgehensweise ist typisch für sogenannte Provisionstarife, die auch als Bruttotarife bezeichnet werden. Über diese Kosten wird der Vertrieb beziehungsweise der Berater entlohnt. Kritisch ist die Höhe der Kosten insbesondere dann zu bewerten, wenn die Beratung, wie in unserem Beispiel, in weniger als einer halben Stunde erfolgt und kaum Raum für persönliche Ziele oder mögliche Alternativen lässt.

Positiv hervorzuheben ist, dass die Zurich die Kostenstruktur unter dem Punkt „Kosten und Rendite“ vergleichsweise transparent darstellt. Es gibt durchaus Versicherer, die ihre Kosten in den Unterlagen weitaus schwerer nachvollziehbar darstellen.

3.2. Verwaltungskosten während der Ansparphase (Beta Kosten)

Neben den Abschlusskosten fallen in unserem Kundenfall laufende Verwaltungskosten in Höhe von 376,80 € pro Jahr an. Diese werden über die gesamte Laufzeit berechnet und mindern das Vertragsguthaben kontinuierlich.

Umgerechnet entspricht das rund 31,40 € pro Monat. Bezogen auf die monatliche Sparrate von 350 € liegt die laufende Kostenbelastung damit bei rund 9 % pro Jahr.

3.3. Kosten auf das Fondsguthaben – Gamma Kosten

Zusätzlich zu den fixen Verwaltungskosten erhebt Zurich eine jährliche prozentuale Gebühr von 0,6 % auf das jeweils vorhandene Vertragsguthaben. Diese Kosten werden fortlaufend aus dem angesammelten Kapital entnommen und mindern dadurch direkt die Rendite.

Mit zunehmender Laufzeit und steigendem Vertragsguthaben steigen auch die absoluten Kosten. Während zu Beginn nur geringe Beträge anfallen, summieren sich diese Gebühren im weiteren Verlauf erheblich. Über mehrere Jahrzehnte können allein aus dieser prozentualen Belastung mehrere tausend Euro an Kosten entstehen, die sich jedes Jahr neu auf das wachsende Kapital beziehen. Je erfolgreicher die Anlage verläuft, desto höher fällt automatisch auch die Kostenbelastung aus.

Gerade bei langen Laufzeiten sollte dieser Zusammenhang nicht unterschätzt werden.

3.4. Fondskosten/ETF-Kosten

Das im Vertrag investierte Kapital wird in Investmentfonds beziehungsweise ETFs angelegt, die ihrerseits laufende Kosten verursachen. Im Kundenbeispiel wurde der iShares Core MSCI World UCITS ETF verwendet, dessen jährliche Gesamtkostenquote bei rund 0,20 % liegt. Rückvergütungen oder Kostenerstattungen erhält Zurich hierbei nicht, sodass diese Fondskosten unmittelbar die Nettorendite mindern. Der gewählte ETF ist im Vergleich zu aktiv gemanagten Fonds als kosteneffizient einzustufen.

In der Praxis sehen wir jedoch immer wieder Verträge, die statt kostengünstiger ETFs mit aktiv gemanagten Fonds bestückt sind. Diese Fonds verursachen häufig deutlich höhere laufende Kosten, nicht selten im Bereich von ein bis zwei Prozent pro Jahr. Besonders kritisch ist, dass es sich dabei oft um bankeigene oder hausinterne Fonds handelt. Sie schaffen auf Seiten der Vermittler und Banken eine Art Win-win-Situation, da zusätzliche Fondsgebühren anfallen, während der Kunde langfristig mit einer geringeren Nettorendite belastet wird.

Gerade bei langen Laufzeiten kann diese Fondsstruktur den Unterschied zwischen einer effizienten und einer teuren Altersvorsorgelösung ausmachen.

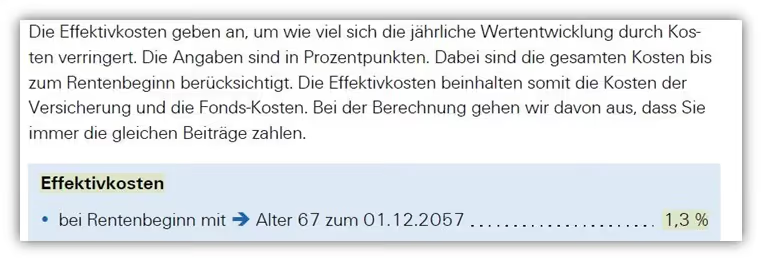

3.5. Gesamtkosten und Effektivkostenquote

Addiert man die verschiedenen Kostenblöcke, ergeben sich Effektivkosten von etwa 1,3 % pro Jahr bis zum Rentenbeginn mit 67 Jahren. Dieser Wert berücksichtigt sämtliche Abschluss-, Verwaltungs- und Fondskosten und beschreibt die durchschnittliche jährliche Kostenbelastung auf das investierte Kapital.

Dass die Effektivkosten als alleiniger Vergleichswert für eine umfassende Bewertung nicht ausreichen, haben wir bereits ausführlich im Artikel Effektivkosten fondsgebundener Rentenversicherung – Erklärung und Bewertung erläutert.

Leider wird die Berechnungsgrundlage beziehungsweise die Herleitung der angegebenen Effektivkosten nicht transparent erläutert. Es findet sich keinerlei nachvollziehbare Angabe darüber, unter welchen Annahmen oder Rahmenbedingungen diese Werte ermittelt wurden. Damit bleibt der Vergleich der Effektivkosten zwischen den einzelnen Angeboten weitgehend unbrauchbar und bietet keine verlässliche Entscheidungsgrundlage.

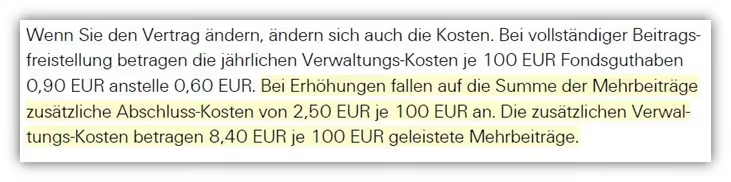

3.6. Kosten bei Erhöhungen und Dynamisierung

Ein Punkt, der in vielen Beratungen kaum Beachtung findet, betrifft die Kosten bei späteren Beitragserhöhungen oder dynamischen Anpassungen. Dabei können sich die laufenden Kosten durch solche Änderungen deutlich verändern, oft ohne dass Kundinnen und Kunden dies im Blick haben.

Auch in unserem Beispiel zeigt sich das. Unser Kunde erwähnte zu Beginn, dass er seine monatliche Sparrate in den kommenden Jahren voraussichtlich erhöhen möchte. Bei aktuell 350 € im Monat und einer geplanten Erhöhung um 100 € nach zwei Jahren entstehen dadurch zusätzliche Abschlusskosten, die von Zurich erneut erhoben werden.

Dazu skizzieren wir einmal ein Beispiel:

Wird der monatliche Beitrag nach zwei Jahren von 350 € auf 450 € erhöht, fällt auf die zusätzlichen 100 € erneut ein proportionaler Abschlusskostenanteil an, also 2,5 % der neu hinzukommenden Beitragssumme. Bei einer weiteren Laufzeit von 30 Jahren entspricht das zusätzlichen Abschlusskosten von rund 900 €, die über fünf Jahre verteilt werden.

100 € × 12 Monate × 30 Jahre × 2,5 % Abschlusskosten = 900 €

Hinzu kommen die laufenden Verwaltungskosten, die anteilig mitsteigen. Die jährlichen Beta-Kosten von 376,80 € beziehen sich auf die ursprüngliche Sparrate und würden bei einer Erhöhung um 100 € im Monat auf rund 477,60 € jährlich anwachsen.

Noch weniger bekannt ist, dass auch dynamische Erhöhungen, meist zwischen drei und fünf Prozent pro Jahr, erneut mit Abschluss- und Verwaltungskosten belastet werden.

Das bedeutet, dass jedes Jahr auf die erhöhte Beitragskomponente neue Kosten entstehen. Über viele Jahre hinweg kann sich dadurch ein erheblicher Effekt auf die Gesamtkosten und damit auf die erzielbare Rendite ergeben.

Wer seinen Vertrag regelmäßig dynamisiert oder Beiträge mehrfach erhöht, zahlt langfristig deutlich mehr als ursprünglich erwartet. Umso wichtiger ist es, diese Mechanismen von Beginn an zu verstehen und bei der Auswahl des passenden Tarifs zu berücksichtigen.

3.7. Einordnung der Kostenbelastung

Eine Effektivkostenquote von rund 1,3 % mag auf den ersten Blick überschaubar erscheinen, entfaltet jedoch über Jahrzehnte eine spürbare Wirkung.

Im Vergleich zu honorarbasierten Nettotarifen, bei denen keine Abschlusskosten anfallen und die laufenden Verwaltungskosten deutlich geringer sind, ergibt sich über die gesamte Laufzeit häufig ein Unterschied von mehreren zehntausend Euro im Endkapital. Das werden wir im noch folgenden konkreten Rechenbeispiel noch genauer ergründen.

Die gesamten Kosten waren unserem Kunden in dieser Höhe bisher nicht bekannt. Verwunderlich ist das nicht, denn nach seiner Aussage wurde im Beratungsgespräch entweder gar nicht oder nur sehr kurz über die tatsächlichen Kosten gesprochen. Stattdessen erhielt er den Hinweis, dies seien ganz normale Vertragskosten, die sich im Laufe der Jahre ohnehin relativieren würden.

4. Exkurs zur Betrachtung von Brutto- und Nettopolice

Wer unseren Blog regelmäßig liest, weiß, dass wir das Thema Nettopolicen bereits in mehreren Beiträgen ausführlich behandelt haben. Dennoch möchten wir an dieser Stelle, bevor wir auf die konkrete Bewertung des Vertrags eingehen, noch einmal kurz auf den Unterschied zwischen Brutto- und Nettopolice eingehen, da dieser für das Verständnis der folgenden Analyse zentral ist.

4.1 Bruttopolice

Bei einer Bruttopolice sind sämtliche Abschluss- und Vertriebskosten bereits in den Beiträgen enthalten. Die Vergütung des Vermittlers erfolgt also über die Kosten des Vertrags selbst. Im Grunde genommen wie im obigen Beispiel der Zurich. Für Kundinnen und Kunden ist auf den ersten Blick oft kaum erkennbar, welcher Teil der Beiträge tatsächlich investiert und welcher für Kosten verwendet wird. Dieses Modell ist nach wie vor Standard am deutschen Versicherungsmarkt und insbesondere bei Banken und großen Vertriebsstrukturen, die ausschließlich provisionsbasierte Produkte vermitteln.

4.2 Nettopolice

Eine Nettopolice verzichtet auf eingerechnete Abschlussprovisionen für den Vertrieb und die Beratung. Der Vertrag ist dadurch tendenziell transparenter und in der Regel deutlich kosteneffizienter. Auch die laufenden Verwaltungskosten liegen bei Nettopolicen meist spürbar unter denen vergleichbarer Bruttopolicen. Ein deutlich größerer Teil der Sparleistung fließt somit in die Kapitalanlage, was langfristig zu einem messbaren Renditevorteil führt. Es gibt nur wenige Anbieter am Markt, die wirklich kosteneffiziente Nettopolicen anbieten. Die Zurich gehört derzeit nicht dazu und bietet momentan keine Nettopolicen an.

5. Zurich Vorsorgeinvest Spezial im Test – Vergleich zur Nettopolice

Über die Höhe der Kosten des Zurich Vertrags lässt sich streiten. Die einen empfinden sie als noch vertretbar, andere als deutlich zu hoch. Entscheidend ist am Ende nicht die persönliche Einschätzung, sondern ein objektiver Vergleich mit ähnlichen Produkten. Nur so lässt sich beurteilen, ob ein Angebot wirklich fair und marktkonform ist.

Genau das war auch das Anliegen unseres Interessenten, der wissen wollte, wie sich sein Angebot im direkten Vergleich zu einem Honorartarif darstellt.

Sich dabei allein auf die Effektivkosten zu stützen, ist unserer Meinung nach der falsche Weg. Diese Kennzahl ist zu ungenau und erlaubt keinen transparenten Vergleich zwischen unterschiedlichen Tarifmodellen. Auch das Magazin ProContra weist im Artikel „Ist die Effektivkostenquote eine gute Kennzahl?“, im Experteninterview darauf hin, dass Effektivkosten nur eingeschränkt aussagefähig sind.

Das Vorgehen:

Um einen fairen Vergleich zwischen dem Angebot der Zurich und einem Honorartarif zu erstellen, haben wir zunächst die Ziele und Wünsche unseres Interessenten aufgenommen. In diesen Gesprächen zeigt sich schnell, welche Rolle die Rentenversicherung im Gesamtkonzept der Altersvorsorge spielen soll. Dies ist ein Punkt, der in den meisten Beratungen vollständig außer Acht gelassen wird, was uns immer wieder überrascht und zugleich nachdenklich stimmt – vor allem, weil gerade hier große finanzielle Unterschiede entstehen, die langfristig über mehrere zehntausend Euro entscheiden können.

Nach dieser Klärung haben wir geeignete Anbieter im Bereich der Honorartarife ausgewählt und eine finanzmathematische Analyse erstellt. In dieser Analyse bewerten wir die tatsächlichen und unverfälschten Kosten der bestehenden Bruttopolice und stellen diese in einen direkten Vergleich zu einer Nettopolice, die auf die Ziele und Wünsche unseres Kunden abgestimmt ist.

Das Ergebnis basiert auf einer angenommenen Wertentwicklung von 6 % pro Jahr bei einem vergleichbaren ETF. Im Folgenden zeigen wir einen Auszug aus der finanzmathematischen Analyse, die einen wesentlichen Bestandteil der Entscheidungsgrundlage für unseren Kunden bildete.

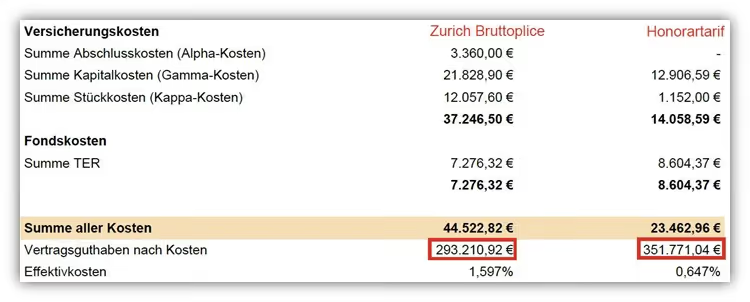

Der Auszug aus der finanzmathematischen Analyse unseres Kunden zeigt deutlich, welchen Einfluss die Kostenstruktur auf das potenzielle Endkapital haben kann. In der Gegenüberstellung ist links die aktuelle Zurich-Bruttopolice dargestellt, rechts der entsprechende Honorartarif eines anderen Anbieters.

Unter Berücksichtigung der hinterlegten Kosten ergibt sich bei der Zurich ein Endkapital von 293.210,92 € zum Vertragsablauf, also zum 67. Lebensjahr. Beim Honorartarif liegt das Endkapital hingegen bei 351.771,04 €.

Ein Unterschied von rund 58.500 € zugunsten der Nettopolice, bei identischen Renditeannahmen und gleicher Beitragshöhe. Dieser Unterschied verdeutlicht, wie entscheidend die Kostenstruktur für den langfristigen Anlageerfolg ist.

6. Worauf wir in diesem Test nicht eingegangen sind

Die vorliegende Analyse bildet nur einen Ausschnitt des gesamten Beratungsergebnisses ab. Einige Aspekte wurden bewusst ausgeklammert, um den Fokus auf die reine Kapital- und Kostenbetrachtung zu legen.

Unser Kunde hat sich im weiteren Verlauf für eine Entnahme in Teilschritten entschieden. Diese Auswertung zeigt daher nur einen Teil des gesamten Bildes. Der finanzielle Mehrwert dieser Entnahmeform und der zusätzliche Vorteil der kostengünstigeren Nettopolice waren in der Gesamtschau noch deutlich höher als die im Artikel dargestellten 58.000 €. Hier zeigt sich, welchen Unterschied eine individuelle Beratung ausmacht, die sich an den tatsächlichen Zielen und Wünschen orientiert – sowohl in der Ansparphase als auch, und das ist entscheidend, in der Rentenphase.

Der Rentenfaktor blieb in dieser Analyse unberücksichtigt, da keine lebenslange Rentenzahlung gewünscht war.

Ein ganzheitliches Gesamtkonzept lag zu Beginn noch nicht vor. Erst im Verlauf der Beratung wurde unserem Kunden bewusst, dass eine nachhaltige Altersvorsorgeplanung mehr erfordert als den bloßen Produktabschluss. Diese Erkenntnis erleben wir häufig, da bei Versicherern und Banken meist der Vertragsabschluss im Vordergrund steht, nicht jedoch die strategische Planung dahinter.

7. Wie du nun vorgehen kannst

Unser Kunde hat sich nach unserer Analyse und dem gemeinsamen Austausch bewusst gegen das Angebot der Zurich entschieden.

Im zweiten Schritt sollten die bereits bestehenden Verträge ebenfalls geprüft werden.

Da er zusätzlich bereits ein Depot mit laufender Ersparnis führte, haben wir dieses in die gemeinsame Betrachtung einbezogen. So entstand eine Gesamtlösung, die seine bestehenden Anlagen berücksichtigt und zugleich eine klare Struktur für die künftige Vermögensplanung schafft.

Solltest du bereits ein Angebot vorliegen haben und den Abschluss einer Nettopolice in Erwägung ziehen, kannst du dich gerne mit deinen Unterlagen an uns wenden. Gleiches gilt, wenn du bereits einen bestehenden Vertrag bei der Zurich hast und diesen einmal objektiv prüfen lassen möchtest.

Wenn du eine unabhängige Altersvorsorgeplanung suchst, die auf einer fundierten Analyse und einer klaren, nachvollziehbaren Beratung basiert, begleiten wir dich gerne auf diesem Weg.

Wie Carl Richards es treffend formuliert hat:

„Ein Plan ist besser als kein Plan – selbst wenn er sich später ändert.“

8. Zurich Vorsorgeinvest – Kritik und Fazit

Nun sind wir Schritt für Schritt durch einen konkreten Kundenfall gegangen und haben die individuellen Kosten im Detail betrachtet. Diese Vorgehensweise ist hilfreich, um Transparenz zu schaffen, sie ersetzt jedoch nicht die eigentliche Grundlage einer guten Entscheidung. Wichtig ist eine übergeordnete Herangehensweise, nämlich die konkrete Planung der eigenen Altersvorsorge und Ruhestandsgestaltung.

Im Idealfall steht am Anfang also kein Produkt, sondern ein Konzept.

Dieses Konzept sollte auf einer unabhängigen Analyse beruhen, in der Chancen, Risiken, steuerliche Aspekte und individuelle Prioritäten ganzheitlich berücksichtigt werden. Nur so entsteht eine Lösung, die wirklich zu den eigenen Lebenszielen passt, unabhängig davon, über welchen Anbieter sie später umgesetzt wird.

Der Tarif Zurich Vorsorgeinvest ist aus heutiger Sicht als kostenintensiv einzustufen. Die Effektivkosten liegen im mittleren bis oberen Bereich vergleichbarer fondsgebundener Produkte und stehen in unserem Kundenfall nicht im Verhältnis zu den gebotenen Leistungen. Durch die zusätzliche Belastung aus Abschluss- und Verwaltungskosten verliert das Produkt insbesondere bei längeren Laufzeiten und potenziellen Erhöhungen an Effizienz.

Unsere Analyse zeigt deutlich, dass die Unterschiede zwischen einem provisionsbasierten Vertrag und einer honorarbasierten Nettopolice erheblich sein können. Wer hier frühzeitig eine unabhängige Beratung in Anspruch nimmt, legt den Grundstein für eine langfristig tragfähige und kosteneffiziente Altersvorsorgestrategie.

Nichtsdestotrotz wollen wir die provisionsbasierte Beratung im Bereich der Altersvorsorge nicht grundsätzlich schlechtreden. Sie hat gewiss auch in einigen Fällen ihre Berechtigung, solange sie transparent und im Interesse des Kunden erfolgt.

Unser Ziel ist es vielmehr, auf die Vorteile einer unabhängigen und honorarbasierten Beratung aufmerksam zu machen – eine Form der Finanzplanung, die die individuellen Ziele und Wünsche in den Mittelpunkt stellt.

Wenn du erfahren möchtest, wie eine solche Herangehensweise in deiner Situation aussehen kann, laden wir dich ein, mit uns in Kontakt zu treten. Gerne prüfen wir im Zuge dessen auch deinen bestehenden Vertrag und geben dir eine klare Einschätzung über dessen Struktur, Kosten und mögliche Optimierungspotenziale.

Wir freuen uns auf deine Nachricht!