Neben der finanziellen Angemessenheitsprüfung reichen ab einer bestimmten monatlichen Absicherungshöhe der BU-Rente die normalen Gesundheitsfragen nicht aus. Die Versicherungen fordern in diesem Fall vor Vertragsabschluss eine ärztliche Untersuchung oder ein Ärztliches Zeugnis. Jede Versicherung handhabt die Richtlinien dieser medizinischen Risikoprüfung unterschiedlich. Der Großteil der Versicherungen verlangt ab einer BU-Rente von 2.500€ eine derartige Prüfung. Vereinzelt setzen Versicherungen die Grenze hier auch erst bei 3.000€ monatlicher BU-Rente an.

Wir zeigen dir in diesem Beitrag einige Beispiele und geben dir Tipps an die Hand, wie du eine solche Prüfung umgehen kannst.

1. Auflistung unterschiedlicher Untersuchungsgrenzen

In den folgenden kurzen Abschnitten möchten wir einige ausgewählte Versicherer vorstellen und dabei auf die entsprechenden Untersuchungsgrenzen eingehen. Wie du sehen wirst, sind ab bestimmten Absicherungshöhen zusätzliche medizinische Tests erforderlich, die sich je nach Versicherer unterscheiden.

Die folgende Auflistung versuchen wir so gut wie möglich zu aktualisieren. Allerdings möchten wir auch darauf hinweisen, dass sich bei den einzelnen Versicherern teilweise recht häufig Änderungen ergeben können, sodass es schwierig sein kann, die entsprechenden Punkte immer aktuell zu halten.

1.1 Untersuchungsgrenzen Alte Leipziger Versicherung

Am Beispiel der Alten Leipziger Versicherung werden die Grenzen schnell deutlich, ab wann eine ärztliche Untersuchung/Zeugnis notwendig ist. Auf der rechten Seite des Schaubildes kannst du erkennen, welche Unterlagen bei einer Überschreitung der Grenzen notwendig sind.

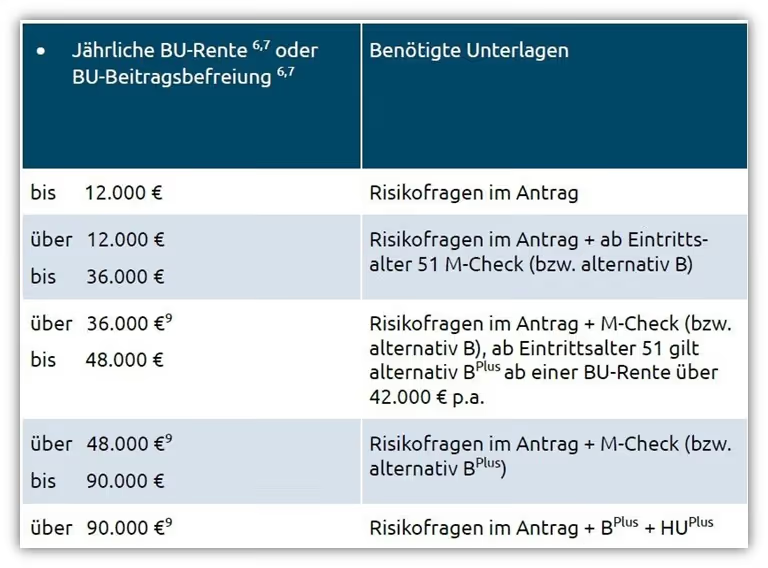

Bis 1.000€ BU-Rente im Monat (12.000 € pro Jahr) sind für alle Personen lediglich die Gesundheitsfragen im Antrag notwendig. Bis zu einer BU-Rente von 3.000 € gilt dies auch weiterhin für alle Personen, ausgenommen für diejenigen, die bei Abschluss der BU älter als 50 Jahre sind. Ab einem Eintrittsalter von 51 Jahren wird ein Untersuchungsbericht angefordert. Dieser sieht vor, dass dein Arzt die im Schaubild aufgelisteten Untersuchungen vornimmt.

.avif)

Bei einer BU-Rente ab 3.001 € bis 4.000€ ist in jedem Fall der obige Untersuchungsbericht (B-Bericht) notwendig. Auch dann, wenn du unter 51 Jahre alt bist. Bei einer BU-Rente ab 4.001 € bis 7.500 € ist der Untersuchungsbericht (BPlus) bei der Alten Leipziger notwendig. Welche Untersuchungen dort vorgenommen werden, kannst du dem folgenden Schaubild entnehmen.

.avif)

Bei einer BU-Rente ab 7.501 EUR sind der Untersuchungsbericht (BPlus) und HU(Plus) Herz- und Kreislaufspezialuntersuchung notwendig. Ab dem 50. Lebensjahr ist die Untersuchung der Carotiden mit direktionaler Ultraschall-Doppler-Technik notwendig.

.avif)

Je nach Versicherung gelten hier unterschiedliche Grenzen und unterschiedliche Unterlagen/Untersuchungen, die beizubringen sind. Das wirst du im weiteren Verlauf des Beitrags noch erkennen können.

Bei der Alten Leipziger muss also nicht nur die Grenze der BU-Rente beachtet werden, sondern auch das entsprechende Alter der versicherten Person bei Antragstellung. Zugegeben, Personen, die über 50 Jahre alt sind und eine BU haben möchten, sind nicht die Regel, doch kommt es nicht selten vor, dass eine bestehende BU-Versicherung auch im Alter von 50 Jahren durch eine weitere BU ergänzt werden soll.

1.2 Untersuchungsgrenzen Baloise Versicherung

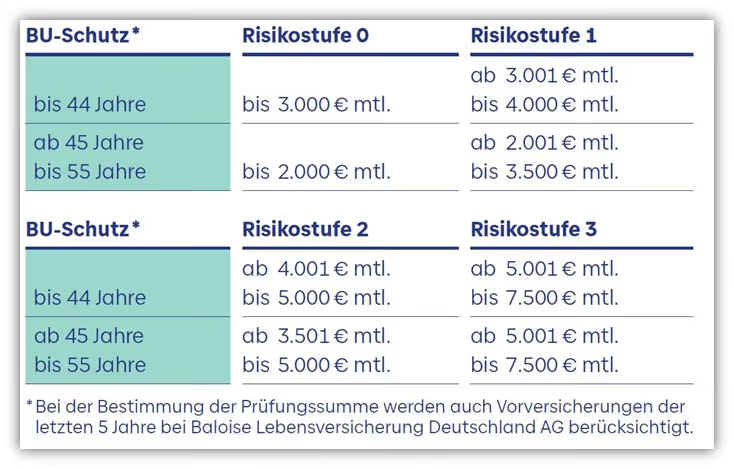

Der Umfang der ärztlichen Prüfung richtet sich bei der Baloise Versicherung, wie auch bei der Alten Leipziger Versicherung, nach der Höhe der beantragten Versicherungsleistungen sowie dem Eintrittsalter der zu versichernden Person. Die Baloise Versicherung hat die Grenzen in sogenannte Risikostufen aufgeteilt. Diese reichen von Risikostufe 0 bis Risikostufe 3.

Seit dem 01.10.2022 wurden die Untersuchungsgrenzen von 2.500€ auf 3.000€ angehoben. Mit einer kleinen Einschränkung.

Bis 44 Jahre und bis zu einer monatlichen BU-Rente von 3.000 € sind lediglich die normalen Gesundheitsfragen erforderlich. Hier befinden wir uns in der Risikostufe 0.

- Ab 3.001 € BU-Rente bis 4.000 € BU-Rente im Monat bis zum 44. Lebensjahr tritt die Risikostufe 1 ein.

- Ab 4.001 € bis 5.000 € befindet man sich in der sogenannten Risikostufe 2.

- Ab einer monatlichen Berufsunfähigkeitsabsicherung von 5.001 € bis zu 7.500 € befindet man sich in Risikostufe 3.

Hinweis: Ab dem 45. Lebensjahr bis zum 55. Lebensjahr gelten hier andere Grenzen, wie du im obigen Schaubild ablesen kannst.

Bei Risikostufe 0 reicht die Beantwortung der Gesundheitserklärung aus. Die unterschiedliche Qualität der Gesundheitsfragen haben wir im Beitrag „Gesundheitsfragen Berufsunfähigkeitsversicherung“ kritisch betrachtet.

Bei der Risikostufe 1, welche in der unteren Grafik nicht aufgeführt ist, ist „lediglich“ eine erweiterte Gesundheitsprüfung inForm eines hausärztlichen Berichts erforderlich. Doch aufgepasst, die Fragen sind teilweise zeitlich nicht begrenzt und nicht deckungsgleich mit den Gesundheitsfragen im Antrag, was wir äußerst kritisch beurteilen. Hier können Erkrankungen aufgrund der unbegrenzten Abfragezeiträume ans Tageslicht kommen, deren Angabe unter normalen Umständen niemals notwendig gewesen wären. Das gleiche gilt für die Risikostufen 2 und 3. Hieraufkommen wir gleich zu sprechen.

Welche Untersuchungen und Erklärungen in den Risikostufen 2 und 3 erforderlich sind, ist in den Annahmerichtlinien der Baloise dokumentiert und in dem folgenden Ausschnitt ersichtlich:

Die Risikostufe 2 der Baloise Berufsunfähigkeitsversicherung verlangt eine medizinische Untersuchung inkl. Laboruntersuchungen. Neben dem kleinen Blutbild werden noch zahlreiche andere Untersuchungen durchgeführt. Siehe obiges Schaubild.

Die Risikostufe 3 umfasst alle Untersuchungen der Stufe 2 und beinhaltet zusätzliche Untersuchungen wie beispielsweise einen EKG-Quick-Check.

Bei den Test-/Fragebögen der Risikostufen 1-3 solltest du dir der „Risiken“ bewusst sein, dass neue Erkrankungen, Beschwerden oder kontroll-/behandlungsbedürftige Befunde bei den Versicherungen angegeben werden müssen. Einen ausführlichen Testbericht zur Baloise BU-Versicherung haben wir bereits erstellt, da viele unserer Leser großes Interesse an der Baloise zeigen

1.3 Untersuchungsgrenzen HDI-Versicherung

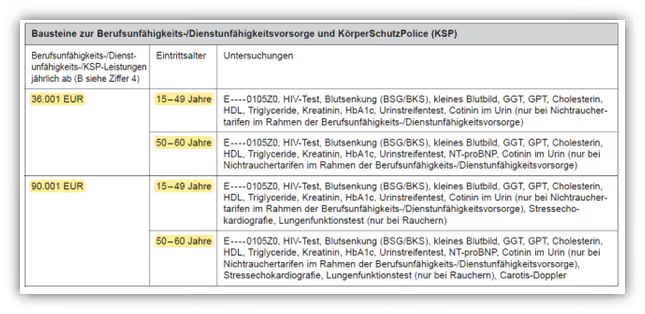

Die HDI regelt das Ganze in ihren Annahmerichtlinien ein wenig anders. Hier gelten folgende Untersuchungsgrenzen. Bis 36.000€, sprich 3.000€ im Monat, sind keine zusätzlichen Untersuchungen notwendig.

Ab 3.000€ im Monat oder einer jährlichen BU-Rente von über 36.000€ wird ein ärztliches Zeugnis notwendig. Somit haben wir bereits den zweiten Kandidaten, welcher sich im Bereich der BU-Renten bis 3.000€ ohne ein ärztliches Zeugnis zufrieden gibt.

.avif)

Unter 2) kannst du erkennen, was bei der medizinischen Risikoprüfung untersucht wird.

1.4 Untersuchungsgrenzen Nürnberger Versicherung

Die Nürnberger Versicherung verlang ab einer BU-Rente von mehr als 2.500€ im Monat ein Ärztliches Zeugnis voraus. Ab BU-Renten von mehr als 7.500€ im Monat, was zugegebenermaßen recht selten der Fall ist, sind neben den Tests aus der Gruppe III weitere Tests notwendig. Die Nürnberger Versicherung nimmt bei ihren Untersuchungsgrenzen keine Einteilung von Altersstufen vor.

.avif)

1.5 Untersuchungsgrenzen Allianz Versicherung

Auch die Allianz kann mittlerweile zu den Versicherern gezählt werden, welche sich bis 3.000€ BU-Rente im Monat mit den normalen Gesundheitsfragen zufrieden gibt.

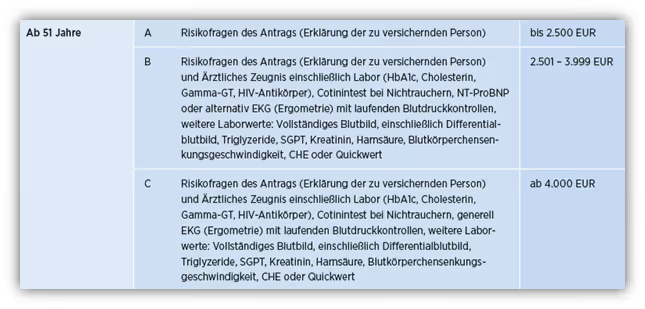

Ab eine BU-Rente von mehr als 3.000€ im Monat werden unterschiedliche Untersuchungen vorausgesetzt. Auch hier sind ab einem Alter von 50 Jahren weitere Untersuchungen notwendig.

.avif)

Ab einem Eintrittsalter von 50 Jahren und einer BU-Rente von mehr als 1.000€ im Monat fordert die Allianz einen ärztlichen Bericht des Hausarztes an.

1.6 Untersuchungsgrenzen die Bayerische Versicherung

Die Bayerische Versicherung ist bei ihren Untersuchungsgrenzen ebenfalls den Schritt gegangen und verlangt bei Personen bis 50 Jahren und bis zu einer BU-Rente von 3.000€ im Monat lediglich die Beantwortung der Gesundheitsfragen im Antrag.

.avif)

Ab dem 50. Lebensjahr reichen die Risikofragen im Antrag nur bis zu einer monatlichen BU-Rente von 2.500€ im Monat aus. Soll mehr als 2.500€ im Monat abgesichert werden, so ist ein ärztliches Zeugnis mit unterstehenden Untersuchungen notwendig.

1.7 Untersuchungsgrenzen Volkswohl Bund

Die Volkswohl Bund Versicherung hat die Untersuchungsgrenzen der Berufsunfähigkeitsversicherung in 3 Risikostufen eingeteilt. Je nach Höhe der BU-Renten und dem Alter der versicherten Person sind neben den Antragsfragen weitere Untersuchungen oder Befundberichte einzuholen.

Bis zu einem Alter von 50 Jahren und einer BU-Rente von 2.500€ im Monat sind lediglich die Antragsfragen auszufüllen. Welche weiteren Untersuchungen und ärztliche Zeugnisse notwendig sind, wurde im folgenden Schaubild recht anschaulich dargestellt.

.avif)

Zwischenfazit: Wie du hoffentlich erkennen kannst, sind die Annahmerichtlinien der Berufsunfähigkeitsversicherung der einzelnen Versicherungen sehr unterschiedlich.

Die Richtlinien haben sich in der Vergangenheit immer mal wieder geändert, sodass hier auch in Zukunft kein Stillstand zu erwarten ist. Unserer Meinung nach dürften noch ein paar mehr Anbieter am Markt die Grenze der 3.000€ BU-Rente ohne ärztliches Zeugnis oder Untersuchungsberichte anbieten. Die Gründe dafür sind recht plausibel – ein ärztliches Zeugnis bringt dir und der Versicherung nicht nur Sicherheit bezüglich deines Gesundheitszustandes, es kann auch Nachteile und Risiken bergen.

2. Nachteil ärztliches Zeugnis/Bericht

Den Nachteil eines ärztlichen Zeugnisses oder einer derartigen medizinischen Gesundheitsprüfung sprechen wir immer wieder an. Wenn du eine BU-Rente bei einer Versicherung oberhalb der 2.500 €/3.000 € absichern möchtest, dann ist die medizinische Risikoprüfung notwendig. Das bedeutet, dass du vor Antragstellung einen Check-Up bei deinem Arzt durchführen lassen musst.

Da du bei einer solchen Untersuchung genauestens durchleuchtet wirst, können im schlimmsten Fall Erkrankungen ans Tageslicht kommen, die dir unter Umständen vorher nicht bekannt gewesen sind.

Es müssen dabei gar nicht Erkrankungen wie ein zufällig entdecktes Krebsleiden oder dergleichen sein, sondern bereits vermeintlich „harmlose“ Befunde können dir dabei zum Verhängnis werden. Werden beispielsweise erhöhte Blut- oder Leberwerte diagnostiziert, so sind diese im Antrag der BU-Versicherung anzugeben.

So kann es vorkommen, dass du nach der medizinischen Gesundheitsprüfung „kränker“ bist als vorher.

Je nach Schwere der Diagnosen verspielst du dir eventuell den Abschluss deiner Berufsunfähigkeitsversicherung.

Ein weiterer Punkt ist der, dass bei einem ärztlichen Zeugnis oftmals Fragebögen bzgl. deines Gesundheitszustandes verwendet werden, welche ohne zeitliche Beschränkung zurückgefragt werden. Hierzu ein kurzes Beispiel der Allianz:

Im obigen Fragebogen der Allianz kannst du oftmals den Begriff „jemals“ erkennen. Unserer Meinung nach sind unbefristete Fragen eher kritisch zu betrachten. Auch die Frage nach angeborenen Erkrankungen kann dazu führen, dass dein Krankheitsbild nach dem Ausfüllen eines solchen ärztlichen Zeugnisses negativer bewertet wird. Dazu ein Beispiel aus unserem Beratungsalltag:

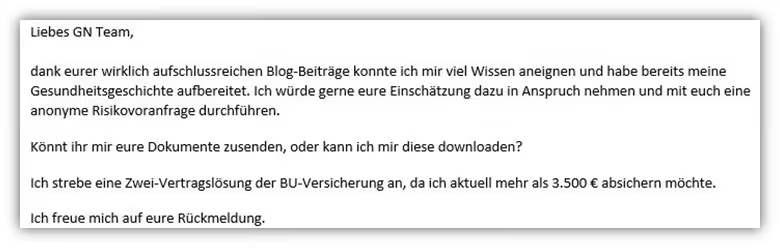

Ein Projektmanager in führender Position wollte 3.500 € BU-Rente im Monat absichern und konnte die Gesundheitsfragen ohne große Komplikationen beantworten. Sein Wunsch war es, seine BU bei einer Versicherung, in diesem Fall der Allianz Versicherung, abzuschließen (bei hohen BU-Renten empfehlen wir oftmals die Teilung auf zwei Verträge – dazu im nächsten Abschnitt mehr).

Aufgrund der hohen BU-Rente wäre eine ärztliche Untersuchung notwendig. Der Punkt 6 im obigen Fragebogen ließ ihn jedoch, zum Glück kann man an dieser Stelle sagen, umdenken. Das lag daran, dass er kurz nach seiner Geburt mit einem Herzfehler zu kämpfen hatte. Im Kindesalter war er deshalb häufiger in Behandlung. Dies lag zum damaligen Zeitpunkt zwar mehr als 30 Jahre zurück, hätte aber laut Fragebogen angegeben werden müssen.

Bis zur Pubertät war es aufgrund dessen auch regelmäßig in Behandlung – dies war ab dem jungen Erwachsenenalter jedoch nicht mehr notwendig.

Gesundheitliche Schwierigkeiten gab es seit mehr als 10 Jahren nicht mehr und es waren auch keinerlei Kontrollen, Behandlungen oder dergleichen in den vergangenen 10 Jahren notwendig oder angeraten.

Durch das oben aufgeführte ärztliche Zeugnis wäre das Herzleiden jedoch wiederum angabepflichtig – ein großer Nachteil, denn wie die Versicherung mit diesem Sachverhalt umgegangen wäre, können wir nur vermuten. Unser Kunde hat sich dann doch für die etwas aufwändigere, jedoch risikoärmere Variante entschieden: die Aufteilung der BU-Rente auf zwei oder mehrere verschiedene Anbieter.

Durch diese Möglichkeit kann in vielen Fällen die medizinische Prüfung „umgangen“ werden. Wie dieses Vorgehen aussieht, zeigen wir dir im folgenden Abschnitt.

3. Hohe BU-Rente: So können ärztliche Untersuchungen vermieden werden

Die Aufteilung deiner BU-Rente auf zwei oder mehrere Versicherungsgesellschaften kann dabei helfen, eine medizinische/ärztliche Untersuchung zu umgehen. Da es sich bei einer Berufsunfähigkeitsversicherung um sogenannte Summenversicherungen handelt, darfst du auch mehrerer BU-Versicherungen gleichzeitig besitzen.

Wichtig dabei: Du musst die Fragen aus den Anträgen der jeweiligen Versicherungen immer wahrheitsgemäß beantworten. Hier wird oftmals nach bereits bestehenden oder beantragten BU-Versicherungen gefragt, welche dann angegeben werden müssen. Das wiederum kann dazu führen, dass eine Aufteilung auf zwei Verträge nicht immer möglich ist, da bei den Grenzen der medizinischen Gesundheitsprüfung auch bereits bestehende oder beantragte Berufsunfähigkeitsversicherungen hinzugerechnet werden.

Hier muss auch die genaue Einreichung der Anträge geachtet werden. In vielen Fällen muss erst bei Versicherung X der Antrag gestellt werden, damit bei Versicherung Y dann der zweite Antrag der Berufsunfähigkeitsversicherung eingereicht werden kann.

Wenn die finanzielle Angemessenheit den Richtlinien der einzelnen Versicherungen entspricht, dann kann bei einem Abschluss einer BU-Rente von beispielsweise 3.500 € über eine Aufteilung auf zwei Versicherungen nachgedacht werden, um die ärztliche/medizinische Untersuchung zu umgehen. In der Praxis kann das Vorhaben so aussehen, dass die BU-Rente von 3.500 € bei zwei Versicherungen zu jeweils 1.750 € abgesichert wird.

Neben dem Umgehen der medizinischen Gesundheitsprüfung hast du auch zusätzlich die Möglichkeit, zu einem späteren Zeitpunkt die Nachversicherungsgarantien aus beiden Versicherungen zu ziehen.

Die Aufteilung auf zwei Verträge ist aber nicht nur für Personen interessant, die zu Beginn eine hohe BU-Rente abschließen wollen.

Die Variante bietet sich auch für Personen an, die sich beispielsweise noch im Studium befinden oder aufgrund der finanziellen Angemessenheitsprüfung aktuell keine höhere BU-Rente vereinbaren können, in naher Zukunft allerdings Gehaltssteigerungen erwarten und die BU-Rente dann deutlich erhöhen möchten.

Hierzu ein Beispiel: Wenn du deine BU nur bei einer Versicherung abgeschlossen hast, dann kannst du im Laufe deines Lebens von der Nachversicherungsgarantie Gebrauch machen. In vielen Fällen aber nur bis zu einer bestimmten Gesamtmonatsrente. Im unteren Beispiel bis maximal 2.500 €.

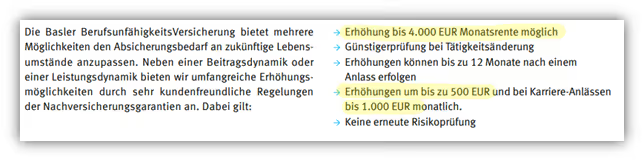

Eine Absicherung von monatlich 2.500€ stellt für viele aber eine ungenügende Absicherungshöhe dar. Diesem Thema haben wir uns ausführlich im Beitrag „Welche BU-Höhe sollte man absichern“ gewidmet. Wenn du dir diese Frage auch schon gestellt hast, aber dir noch unsicher bist, welche Höhe du absichern sollst dann lies dir diesen Artikel unbedingt durch.

Bei anderen Anbietern, wie der Baloise Versicherung, sind mittlerweile Erhöhungen bis zu 4.000€ möglich.

Bei einem hohen Lebensstandard und dementsprechenden Kosten, Abzügen und Aufwendungen kann aber auch eine BU-Rente von 4.000€ zu niedrig sein. Zudem muss es schon einige Anlässe geben, damit man auf 4.000€ monatliche BU-Rente kommt, ohne eine erneute Gesundheitsprüfung zu machen. Hier kann ebenfalls die Aufteilung der BU-Rente auf zwei Verträge eine gute Lösung darstellen.

Stellen wir uns nun vor, dass du deine BU auf zwei Versicherungen aufgeteilt hast, so kannst du dich der Nachversicherungsgarantie der einzelnen Versicherungen bedienen, ohne dich einer medizinischen Gesundheitsprüfung zu unterziehen. Es müssen lediglich die normalen Gesundheitsfragen im Antrag beantwortet werden.

Wichtig: die sogenannte finanzielle Angemessenheit darf dabei nicht an Beachtung verlieren. Hierbei gelten Sonderregelungen, was die Beitragsdynamik und die Nachversicherungsgarantie angeht.

4. Fazit

Unsere bisherigen Beratungen haben gezeigt, dass eine Aufteilung auf zwei Verträge in den meisten Fällen die geeignetere Variante darstellt. Hin und wieder möchten Interessenten/-innen von uns jedoch gerne bei einer einzigen Berufsunfähigkeitsversicherung abgesichert sein und BU-Renten über 2.500 €/3.000 € abschließen.

Bisher haben wir zum Glück noch keine erheblichen Nachteile durch die medizinische Risikoprüfung oder ein ärztliches Zeugnis erfahren dürfen. Die Aufteilung auf zwei Verträge, um dadurch die Prüfung zu umgehen, setzt unserer Meinung nach ein positives Votum seitens der Versicherung nach einer anonymen Risikovoranfrage voraus. Was bringt es, wenn du deine Versicherung auf zwei Verträge aufteilst, bei einer dieser Versicherungen aber einen Leistungsausschluss hast.

Daher stellen bereits die normalen Gesundheitsfragen im Antrag eine recht große Hürde dar. Wir können es nicht oft genug sagen – arbeite deine Gesundheitshistorie so gut wie möglich auf!

Gewisse Vorerkrankungen erschweren den Abschluss einer BU zwar, jedoch kannst du auch trotz Vorerkrankungen eine Berufsunfähigkeitsversicherung bekommen. Teilweise kann auch ein Blick auf bestimmte Aktionen der Versicherungen geworfen werden, die eine BU mit verkürzten Gesundheitsfragen anbietet.

Wenn du über eine hohe BU-Rente nachdenkst, oder in Zukunft gerne mehr als 2.500 € abgesichert haben möchtest, dann gib uns bereits bei deinem Erstkontakt einen kurzen Hinweis diesbezüglich.

Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, macht es keinen Unterschied, ob du bei uns in der Region wohnhaft bist oder aus einem anderen Teil Deutschlands kommst. Dank unserer digitalen Prozesse beraten wir dich deutschlandweit.

Schreibe uns einfach eine Mail (info@gn-finanzpartner.de) mit deinem Anliegen oder nutze unser Kontaktformular. Im Folgenden zwei Beispiel, wie uns Anfragen erreichen.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)