Wer sich auf unserer Homepage ein wenig eingelesen hat, der bemerkt schnell, dass eine Berufsunfähigkeitsversicherung oder Risikolebensversicherung nicht so einfach und schnell abzuschließen ist und in erster Linie "sauber" vorbereitet werden sollte. Neben dem Einholen der Patientenakte stellt die Erstellung der Eigenständigen Gesundheitserklärung einen bedeutsamen Teil des erfolgreichen Abschlusses einer Berufsunfähigkeitsversicherung oder Risikolebensversicherung dar.

Für die sogenannte anonyme Risikovoranfrage ist die Eigenständige Gesundheitserklärung unabdingbar!

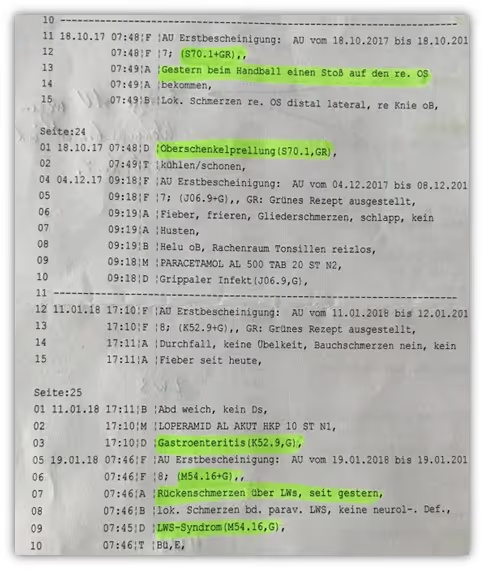

Wir sprechen hierbei immer von der notwendigen Fleißarbeit, die von unserem Interessenten/-innen, also dir, erbracht werden muss. In der Eigenständigen Gesundheitserklärung gehst du auf deine Vorerkrankungen ein und schilderst diese so ausführlich und nachvollziehbar wie möglich. Wir stellen dir gerne die Fragebögen sowie das Dokument der Eigenständigen Gesundheitserklärung mit entsprechenden Infos zur Verfügung. Im folgenden Bild kannst du ein sehr gutes Beispiel erkennen, wie der Fragebogen der Eigenständigen Gesundheitserklärung von einem unserer Kunden ausgefüllt wurde.

Hier siehst du eine sehr detaillierte Beschreibung der Erkrankungen und Diagnosen. Es wurden eigene Empfindungen und die verordneten Therapien beschrieben, die im Zusammenhang mit den Vorerkrankungen stattgefunden haben. Die Zeiten der Arbeitsunfähigkeit sowie der Zeitpunkt der folgenlosen Ausheilung bzw. Beschwerdefreiheit ist zudem angegeben.

Alles in allem eine sehr präzise Schilderung der Vorerkrankungen.

Bevor wir auf weitere Beispiele eingehen, müssen wir noch ein paar Fragen aus dem Weg räumen und begründen, weshalb du einen solch großen Aufwand betreiben solltest.

1. Warum kann ich meine Patientenakte nicht einfach an die Versicherung schicken?

Diese Frage wurde uns von einem Interessenten während der Beratung zu einer Risikolebensversicherung gestellt.

„Wenn man die Arztakte mit allen Diagnosen zur Versicherung sendet, so würde man doch nicht Gefahr laufen, dass man fehlerhafte oder falsche Angaben im Antrag der Versicherung macht.“

Diese Aussage scheint sehr plausibel - solange sie aus dem Mund eines Kunden/-in und nicht eines "Kollegen" kommt.

Ein kleiner Exkurs: Wir wurden vor kurzem von einem Versicherungsvermittler belächelt, dass wir "so einen Aufwand betreiben", um eine "einfache Berufsunfähigkeitsversicherung" abzuschließen.

„Die Versicherung, die den Kunden haben will, macht sich doch die Mühe und wertet die Patientenakte und die weiteren Unterlagen eigenständig aus und stellt bei Unklarheiten entsprechende Rückfragen. Wozu den ganzen Aufwand betreiben und die Aufarbeitung der Patientenakte in Form einer solchen Erklärung?“

Von einem solchen Vorgehen raten wir jedem strengstens ab!

Hier die Begründung: Auf Seiten der Versicherung sitzt ein Mensch, welcher bewerten soll, ob die Risiken, die du trägst (berufliche und gesundheitliche Risiken sowie Gefahren aus dem Bereich Sport/Hobby), für die entsprechende Versicherung tragbar sind. Die Person entscheidet, unter welchen Umständen ein Versicherungsschutz möglich ist. Diese/r Risikoprüfer/in erhält pro Tag zahlreiche solcher Voranfragen, die es zu bearbeiten gilt. Zudem hat die Person einen gewissen Ermessensspielraum, welche Risiken versicherbar sind und welche nicht.

Nun stell dir einmal vor, dass man im Zuge der anonymen Risikovoranfrage der Risikoprüfung lediglich die Patientenakte mit den entsprechenden Diagnoseschlüsseln zukommen lässt. So kommt es in der Regel (wie wir finden auch nachvollziehbar) dazu, dass die Rückmeldungen oft negativ sind. Im Zweifel, wenn ungenügende oder zu wenige Informationen von bestimmten Erkrankungen vorliegen, wird die Risikoprüfung eher auf „Nummer sicher gehen“ und von einer normalen Annahme absehen.

Das kann bedeuten, dass kein Votum ausgesprochen wird, zahlreiche Fragebögen angefordert werden, vorschnelle Ablehnungen ausgesprochen werden oder direkt mit Risikozuschlägen hantiert wird.

Sind wir mal ehrlich, was soll ein/e Risikoprüfer/-in mit den folgenden Informationen aus der Patientenakte des Kunden anfangen:

Richtig, recht wenig. Es stellen sich doch unter anderem die Fragen: Warum, wann und wie lange lagen die Erkrankungen vor und sind diese chronisch oder bereits ausgeheilt?

Und genau hier setzt unsere Eigenständige Gesundheitserklärung an. Die Diagnosen werden aufgegriffen und, ganz wichtig, in Relation zur Erkrankung beschrieben. So präzise wie möglich! Wir geben dabei immer den Hinweis: "Stell dir vor, dass du dem/der Risikoprüfer/in gegenübersitzt und deine Erkrankung so gut wie möglich erklären müsstest, damit du Versicherungsschutz erhältst."

Wichtig dabei - bleibe bei der Wahrheit, lass aber die Umstände und deine persönlichen Empfindungen mit einfließen. Hier ein erstes Beispiel, wie Bezug zu der obigen Patientenakte genommen wurde:

In der obigen Eigenständigen Gesundheitserklärung wurde speziell auf die Diagnosen eingegangen. Es wurden die Arbeitsunfähigkeitszeiten genannt und, ganz wichtig, ob und seit wann eine folgenlose Ausheilung bzw. Beschwerdefreiheit besteht. Ein weiteres Beispiel, wie man auf die einzelnen Diagnosen in der Patientenakte eingehen kann, hat uns ein junger Unternehmensberater zugesandt.

Ein separates Dokument wurde genutzt, um zwei seiner Diagnosen etwas ausführlicher zu beschreiben. Eine F-Diagnose (Hinweis auf eine psychische Vorerkrankung) wurde von unserem Interessenten eigenständig „ins rechte Licht gerückt“. Auch hier gilt, die ausführliche Schilderung und Beschreibung der Umstände der Erkrankung sind von großer Bedeutung.

Aufmerksame Leser/-innen unserer Beiträge wissen, dass eine „akute Belastungsreaktion“ für die meisten BU-Versicherungen ein rotes Tuch ist. Oftmals werden Ablehnungen ausgesprochen oder ein sogenannter Leistungsausschluss. Dank der ausführlichen Erläuterung war die Rückmeldung für den jungen Unternehmensberater jedoch recht erfreulich.

Im Bereich der Psyche gab es eine normale Annahme. Lediglich die Wirbelsäule, aufgrund zahlreicher Vorerkrankungen, wurde vom Versicherungsschutz ausgeschlossen. Damit haben wir aber bereits im Vorfeld gerechnet. Du kannst erkennen, dass die Eigenständige Gesundheitserklärung zu einem Großteil dazu beiträgt, dass die Rückmeldungen der Versicherungen positiv ausfallen.

Hätte man lediglich die Diagnose „akute Belastungsreaktion“ aus der Akte übermittelt, so wäre es vermutlich zu zahlreichen Rückfragen oder zu einem schnellen Leistungsausschluss gekommen. Das ist der Grund, weshalb du dieser Fleißarbeit nachgehen solltest.

In der nächsten Eigenständigen Gesundheitserklärung wurde unter anderem eine Gesichtslähmung und ein daraus resultierender Krankenhausaufenthalt ausführlich erläutert.

In einem weiteren Beispiel kam es bei einer jungen Marketing-Managerin in der Vergangenheit unter anderem zu einer Trauerreaktion, sprich einer psychischen Diagnose und zu einer akuten Tachykardie. Jeweils zwei Diagnosen, die „nicht ohne sind“.

Auch in diesem Fall konnten wir eine normale Annahme bei einer Versicherung erreichen. Hierbei lag uns jedoch auch noch ein ärztliches Attest vor. Mehr zum Thema Ärztliche Atteste findest du in unserem Beitrag „BU trotz Vorerkrankungen“.

Im nächsten Beispiel hat uns ein Sales-Manager eine ausführliche Schilderung seiner Vorerkrankungen zugesandt. Unter anderem erhöhte Cholesterinwerte, Neuritis vestibularis (Schwindelanfälle) und ein Faktor V Leiden wurden in den vergangenen 5 Jahren diagnostiziert.

Das nächste Beispiel hat uns ein BWL-Student zukommen lassen, der in der Vergangenheit immer wieder mit Bänderrissen Schwierigkeiten gehabt hat. Gleich vier Außenbandrisse am rechten Fuß in den vergangenen 5 Jahren.

Die Eigenständige Gesundheitserklärung hat dazu geführt, dass wir einen Versicherungsschutz in der Berufsunfähigkeitsversicherung zu normalen Bedingungen erhalten haben.

Im folgenden Beispiel gab es zahlreiche Diagnosen in der Patientenakte. Diese wurden jeweils aufgelistet und genau beschrieben. In diesem Fall kam es auch zu einer normalen Annahme, ohne dass Atteste oder dergleichen notwendig gewesen sind.

Hinweis: das Dokument der Eigenständigen Gesundheitserklärung ist ein Word-Dokument, welches du von uns erhältst. Dies ist beschreibbar und du kannst es in Anwendung mit unserem Fragebogen der Gesundheitsangaben für die Risikolebensversicherung und Berufsunfähigkeitsversicherung verwenden.

Wie du bemerkst: je präziser du deinen Gesundheitszustand und deine Vorerkrankungen beschreibst, desto höher die Erfolgschancen einer normalen Annahme. Aus diesem Grund solltest du diese Fleißarbeit ernst nehmen und deine Gesundheitshistorie so gut wie möglich aufbereiten.

Zusätzliche Atteste von deinem Arzt/Ärztin sind dann hilfreich, wenn die Diagnosen „gravierend“ sind, noch nicht so lange zurückliegen oder eine ausführliche Erklärung der Diagnose notwendig ist. Ob bei bestimmten Diagnosen ein ärztliches Attest/Stellungnahme notwendig ist, das können wir gerne mit dir im Vorfeld besprechen. Danke unserer Erfahrung können wir diesbezüglich eine Tendenz aussprechen.

2. Wann du keine Eigenständige Gesundheitserklärung erstellen musst

Der Traum aller Versicherungsmakler – eine Beratungsanfrage, bei der die Person keine/wenige Vorerkrankungen oder Beschwerden hat und längere Zeit bei keinem Arzt in Behandlung gewesen ist.

Zugegeben, ein solcher Fall kommt recht selten vor. Im folgenden Ausschnitt hat ein Interessent von uns dennoch die Kassenärztliche Vereinigung angeschrieben und um mögliche Diagnosen oder Abrechnungen der letzten 4 Jahre gebeten. Wie du erkennen kannst, liegen keine Angaben vor.

In einem zweiten Fall hat sich ein Interessent bei seinem Hausarzt und seiner Krankenkasse informiert und versucht, seine entsprechende Patientenakte der letzten Jahre einzuholen.

Die Rückmeldung erhielten wir per Mail.

Solche Fälle kommen nicht häufig vor. Teilweise erreichen uns auch Anfragen, bei denen lediglich Erkältungsdiagnosen und entsprechende AU-Bescheinigungen in der Arztakte hinterlegt sind. In solchen Fällen ist eine Eigenständige Gesundheitserklärung nicht immer so ausführlich anzufertigen.

Ist man in den vergangenen 5 Jahren aufgrund von Erkältungskrankheiten, Halsschmerzen oder akuten Magen-Darm-Infekten bei einem Arzt in Behandlungen/Untersuchungen gewesen, so ist folgende Erläuterung i.d.R. ausreichend und man spart sich das detaillierte Auflisten der einzelnen Erkrankungen.

Wichtig: Nur wenn es sich um akute Erkrankungen handelt, die lediglich ein paar Tage angehalten haben, kurz danach ausgeheilt und nicht chronisch waren, macht eine solch allgemein gehaltene Beschreibung Sinn. In allen anderen Fällen solltest du wieder detailliert und ausführlich an die Sache herangehen.

3. Wie helfen wir dir dabei?

Gerne stellen wir dir das Rüstzeug für eine solche Eigenständige Gesundheitserklärung zur Verfügung. Teilweise erhalten wir bereits konkrete Ausformulierungen und Eigenständige Gesundheitserklärungen. In solchen Fällen, wenn es um eine BU-Versicherung geht, besprechen wir mit unseren Interessenten/-innen unter anderem nur noch die geplante Absicherungshöhe und ob eine Aufteilung auf zwei Versicherungen Sinn ergibt oder auch nicht. Solltest du eine Risikolebensversicherung abschließen wollen, so besprechen wir ebenfalls die Höhe und die Laufzeit.

In anderen Fällen kommunizieren wir per Mail, Video-Beratung oder per Telefon, ob Ärztliche Atteste hilfreich sein könnten oder wie man mit bestimmten Diagnosen umgehen sollte. Je nachdem, ob du eine Risikolebensversicherung oder eine Berufsunfähigkeitsversicherung abschließen möchtest, wird von der Risikoabteilung der Versicherungen etwas strenger oder weniger streng geprüft. Risikolebensversicherungen haben in der Regel eine etwas lockerere Annahmepolitik.

Solltest du aufgrund von „gravierenden“ Vorerkrankungen Schwierigkeiten haben, eine BU oder Risikolebensversicherung zu bekommen, dann kann vielleicht ein Blick auf sogenannte Aktionen der Versicherungen mit verkürzten Gesundheitsfragen geworfen werde.

Wir unterstützen dich gerne, wenn du Schwierigkeiten beim Ausfüllen der Eigenständigen Gesundheitserklärung hast - wir bleiben aber dabei, niemand kann deinen Gesundheitszustand und die Vorerkrankungen so gut beschreiben wie du selbst. In den meisten Fällen schauen wir uns deine gemachten Angaben und Ausführungen noch einmal an. Da wir täglich anonyme Risikovoranfragen stellen, können wir dir bereits im Vorfeld mitteilen, ob noch weitere Angaben anzugeben oder Dokumente einzuholen sind.

Egal, in welchem Teil Deutschlands du wohnst, du kannst unser Kunde/in werden! Wenn dir unser Vorgehen gefällt, dann schreibe uns einfach eine Mail (Info@gn-finanzpartner.de) mit deinem Anliegen oder nutze unser Kontaktformular. Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)