Hast du vor Kurzem eine Immobilienfinanzierung abgeschlossen, ein Kind bekommen oder in der Vergangenheit erhebliche Vorerkrankungen gehabt? In solchen Situationen sollte ein Blick auf Versicherungen geworfen werden, die den Abschluss einer Risikolebensversicherung mit verkürzten Gesundheitsfragen anbieten. Bei den im Folgenden aufgeführten Versicherungen handelt es sich um sogenannte Aktionen mit verkürzten Gesundheitsfragen oder Gesundheitsprüfungen.

Teilweise erhalten wir bereits von Interessenten/-innen konkrete Vorstellungen, welche der folgenden Aktionen "geeignet" sein könnten, wie du der folgenden Anfrage entnehmen kannst:

Wir stellen dir in diesem Beitrag zahlreiche Versicherer vor, die unterschiedliche Aktionen mit vereinfachten Gesundheitsfragen anbieten. Hinsichtlich der Gesundheitsfragen solltest du sehr wachsam sein und Versicherer ins Auge fassen, die eine hohe "Qualität der gestellten Gesundheitsfragen" aufweisen. Wie du im Laufe des Artikels noch feststellen wirst, ist unser Vorgehen beim Abschluss einer solch wichtigen Versicherung ein wenig unkonventionell, bietet dir jedoch den größten Mehrwert – einen wasserdichten Vertrag dank der Aufarbeitung deiner Gesundheitshistorie.

In diesem Artikel haben wir die Aufteilung der Aktionen nach folgenden Ereignissen vorgenommen.

- Risikolebensversicherung Aktionen bei Immobilienfinanzierung

- Risikolebensversicherung Aktionen bei Geburt eines Kindes

- Risikolebensversicherung Aktionen ohne besonderen Anlass

1. LV 1871 verkürzte Gesundheitsfragen bei Immobilienerwerb

Die LV 1871 bietet eine nahezu identische Risikolebensversicherung (mit gleichen Konditionen) wie die Tochtergesellschaft Delta Direkt an. Für alle Tarife der Risikolebensversicherung der LV1871 (R1 und R2) gibt es die Möglichkeit, in Verbindung mit einer neu erworbenen Immobilie oder einer neu erworbenen Arztpraxis oder Kanzlei sowie bei Existenzgründung eine vereinfachte Risikoprüfung zu nutzen.

Die Eckdaten:

- für versicherte Personen bis 49 Jahre

- maximal 500.000 € bei konstanter Todesfallleistung (Tarif R1)

- maximal 600.000 € sind bei fallender Todesfallleistung möglich (Tarif R2)

- die jeweiligen Absicherungssumme darf nicht höher als die Darlehenssumme sein

- versicherte Person muss Darlehensnehmer sein

- Darlehensbeginn innerhalb der letzten 12 Monate (seit 2023 von 6 auf 12 Monate verlängert)

- keine Beitragsdynamik möglich

Eine anonyme Risikovoranfrage ist auch dann möglich, wenn eine Frage mit „ja“ beantwortet wurde.

Die Gesundheitsfragen der LV1871 finden wir extrem gut gestellt, da sie wenig Interpretationsspielraum bieten. Hier wird nach Erkrankungen gefragt und nicht nach Beschwerden. Ein großer Pluspunkt. Die Fragen reichen zwar 5 Jahre zurück, aber es wird nach konkreten Erkrankungen gefragt. Psychische Erkrankungen in Form von Depressionen werden leider ebenfalls 5 Jahre zurückgefragt.

Unserer Meinung nach einer der qualitativ hochwertigsten Gesundheitsfragen am Versicherungsmarkt! Da wir teilweise konkrete Anfragen nach dem Tarif der LV 1871 erhalten, die uns aus dem gesamten Bundesgebiet erreichen, haben wir die Aktionen der LV 1871 in einem ausführlichen Bericht näher beleuchtet.

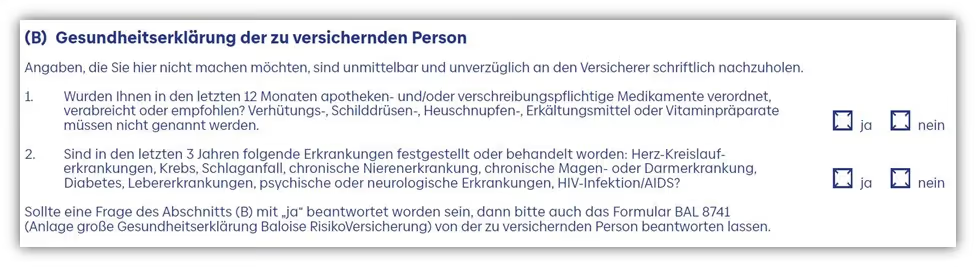

2. Baloise vereinfachte Gesundheitsfragen bei Immobilienfinanzierung

Neben den "normalen" verkürzten Gesundheitsfragen, welche wir dir im weiteren Verlauf des Beitrags noch aufzeigen werden, bietet die Baloise Versicherung eine Aktion mit verkürzen Gesundheitsfragen an, welche an gewisse Voraussetzungen gebunden ist. Es muss ein Darlehensvertrag für den Bau oder Neuerwerb einer selbstgenutzten Immobilie oder Arztpraxis in Deutschland vorliegen.

Um die Aktion der vereinfachten Fragestellung nutzen zu können, auf die wir im nächsten Kapitel noch intensiv eingehen werden, müssen bestimmte Bedingungen erfüllt sein. Die Eckdaten findest du im Folgenden:

- Die Aktion kann maximal 8 Monate nach Abschluss des Darlehensvertrags erfolgen

- Der Todesfallschutz darf maximal der Darlehenshöhe entsprechen und maximal 500.000 € betragen

- Die versicherte Person muss der Darlehensnehmer sein

- Das maximale Eintrittsalter der versicherten Person darf 44 Jahre nicht überschreiten

- Die maximale Laufzeit der Versicherung muss der des Darlehensvertrags entsprechen

- Eine Kopie des Darlehensvertrags inklusive Tilgungsplan ist bei der Antragstellung einzureichen

Für welche Art von Immobilienfinanzierung gilt der vereinfachte Antrag?

- Bau/Erwerb einer selbst- oder fremdgenutzten Immobilie

- Künftig können auch Darlehen für Sanierungen und Renovierungen abgesichert werden.

- Gründung oder Übernahme einer Arztpraxis, Anwalts-, Steuerberater- oder Wirtschaftsprüferkanzlei, eines Ingenieur- oder Architekturbüro oder einer Apotheke in Deutschland

Welche Tarife können bei der Aktion ausgewählt werden?

Seit dem Relaunch im April 2024 können im Zuge der Immobilienfinanzierungs-Aktion der Baloise frei aus den folgenden Tarifvarianten ausgewählt werden:

- Tarif RFS (Basistarif) mit linear fallender Versicherungssumme

- Tarif RKS (Basistarif) mit konstanter Versicherungssumme

- Tarif RKP (Premiumtarif) mit konstanter Versicherungssumme

Eine Absicherung mit vereinfachter Gesundheitsprüfung kann nur erfolgen, wenn alle Gesundheitsfragen wahrheitsgemäß verneint werden können. Sollte eine Frage mit „ja“ beantwortet werden, so ist der Fragbogen mit den „normalen“ Gesundheitsfragen notwendig.

Schauen wir uns dabei dir Frag 2. genauer an: „Sind in den letzten 3 Jahren folgende Erkrankungen festgestellt oder behandelt worden: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, chronische Nierenerkrankung, chronische Magen- oder Darmerkrankung, Diabetes, Lebererkrankungen, psychische oder neurologische Erkrankungen, HIV-Infektion/AIDS?“

Positiv zu bewerten ist die Fragestellung nach „festgestellten“ oder „behandelten“ Erkrankungen der letzten drei Jahre. Seite dem Update der Gesundheitsfragen aus April 2024 haben sich die Gesundheitsfragen der Baloise im Bereich der Immobilien Aktion erheblich verbessert. Im Artikel "vereinfachte Gesundheitsfragen Immobilienaktion Baloise Versicherung" haben wir uns intensiv mit dem Tarif und den verkürzten Gesundheitsfragen auseinandergesetzt.

3. Allianz/DLVAG – vereinfachte Gesundheitsfragen bei Immobilienfinanzierung

Die DLVAG oder auch Deutsche Lebensversicherungs-AG ist ein Tochterunternehmen der Allianz Versicherung. Diese hat sich auf die Risikovorsorge spezialisiert und bietet bei einer Immobilienfinanzierung eine Risikolebensversicherung mit deutliche verkürzten Gesundheitsfragen an. Lediglich 3 Fragen müssen beantwortet werden.

Die Eckdaten:

- Im ersten Schritt betrachten wir die Voraussetzungen, die erforderlich sind, um die Aktion durchführen zu können.

Wichtig dabei: Es muss sich dabei um den Neuerwerb einer Immobilie handeln!

Prolongationen, Umschuldungen, Ergänzungsfinanzierungen für Umbauten und Renovierungen sind nicht zulässig. - Das Eintrittsalter der versicherten Person beträgt maximal 45 Jahre

- Die Todesfallsumme entspricht höchstens der Darlehenssumme, jedoch maximal 500.000 €

- Die maximale Laufzeit der RLV darf maximal dem Darlehen entsprechen

- Der Darlehensvertrag wurde innerhalb der letzten 6 Monate abgeschlossen (Abschlussdatum des Darlehensvertrags ist dabei entscheidend)

- Nachversicherungsgarantie bis 100.000 € möglich (maximal 50.000 € pro Ereignis)

- Beitragsdynamik in Höhe von 3 % kann eingeschlossen werden

- Keine Frage nach Köpergröße und Gewicht (BMI)

- Um die Aktion zu nutzen, müssen alle Fragen mit „nein“ beantwortet werden

Wenn eine Frage mit „ja“ beantwortet wird, dann ist der normale Gesundheitsfragebogen anzuwenden.

Die Allianz bietet, wie auch bei der Berufsunfähigkeitsversicherung, eine sehr präzise Fragestellung in den Anträgen an. Lediglich Erkrankungen der letzten 24 Monate sind anzugeben, derentwegen man länger als 6 Wochen in Behandlung gewesen ist.

Die Auflistung der Erkrankungen, welche nicht anzugeben sind, finden wir ebenfalls sehr gelungen.

Unserer Meinung nach eine der besten Immobilien Aktionen im Bereich der Risikolebensversicherungen. Wenn du dich für die Aktion der Allianz interessierst, dann empfehlen wir dir unseren ausführlichen Artikel durchzulesen.

4. Dortmunder – Immobilienkauf oder Geburt eines Kindes

Die Dortmunder Versicherung bietet für Immobilienkäufer, Familiengründer und zur Praxis- oder Kanzleifinanzierung einen Antrag mit besonders wenigen Gesundheitsfragen an.

Die Eckdaten:

- bis 45 Jahre und max. 400.000 € Todesfallsumme

- Immobilienkäufer, Familiengründer und bei Praxis- oder Kanzleifinanzierung

- 1. Bei Immobilienkauf: Die selbstgenutzte Immobilie wurde von der versicherten Person in den letzten 6 Monaten erworben – Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen

- Kauf- und Darlehensvertrag ist als Nachweis einzureichen

- 2. Bei Familiengründung: Die versicherte Person ist in den letzten 6 Monaten Mutter oder Vater geworden oder hat ein Kind adoptiert

- Geburts-/Adoptionsurkunde des Kindes ist als Nachweis einzureichen

- 3. Bei Praxis- oder Kanzleifinanzierung: Du hast in den letzten 6 Monaten ein Darlehen zur Gründung einer eigenen medizinischen Praxis/Anwalts-, Wirtschaftsprüfer- oder Steuerberaterkanzlei oder zur Beteiligung an einer solchen Praxis/Kanzlei aufgenommen

- Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen

- Darlehensvertrag ist als Nachweis einzureichen

Wichtig: Beantwortest du eine Frage mit „ja“, so kann dennoch eine anonyme Risikovoranfrage auf Basis dessen gestellt werden.

Eine der stärksten Aktionen wie wir finden. Die Gesundheitsfragen sind nachvollziehbar und bieten wenig Interpretationsspielraum. Erkrankungen aus der Vergangenheit müssen hier nur selten angegeben werden. Im Artikel "Dortmunder Risikolebensversicherung - Test und Erfahrung" haben wir den Tarif unter die Lupe genommen und konnten überwiegend positive Erfahrungen teilen.

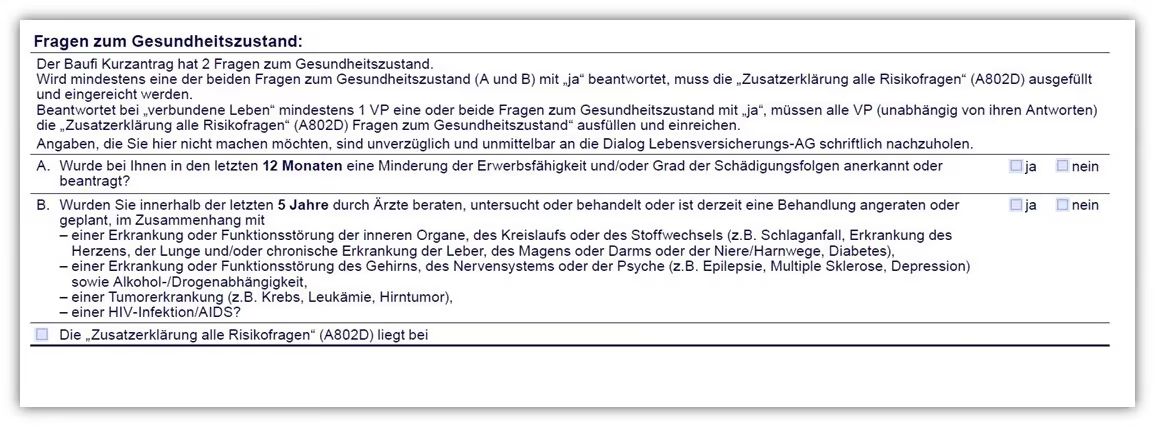

5. Dialog verkürzte Gesundheitsfragen bei Baufinanzierung

Die Dialog Versicherung bietet im Zuge einer Finanzierung einer eigen- oder fremdgenutzten Wohn- oder Gewerbeimmobilie einen verkürzten Gesundheitsfragebogen an. Dieser ist an bestimmte Voraussetzungen geknüpft.

Die Eckdaten:

- Eintrittsalter darf max. 50 Jahre sein

- Endalter max. 67 Jahre

- Versicherungssumme max. 500.000 €

- BMI (Body-Mass-Index) muss zwischen 18 und 30 liegen

- Nachweis in Form eines Darlehensvertrags darf zum Beginn des Versicherungsvertrages nicht älter als 6 Monate sein

- Das Datum der Unterschrift auf dem Darlehensvertrag ist maßgeblich

- Dieser Tarif ist nicht mit Beitragsdynamik, Zusatzversicherungen und keiner der sonst möglichen Nachversicherungsgarantien kombinierbar

Wie du erkennen kannst, werden nur zwei Fragen gestellt. Diese sind jedoch sehr umfangreich. Alle Fragen gehen maximal 5 Jahre zurück.

Solltest du eine Frage mit „ja“ beantworten, so kann dieser Antrag nicht mehr genutzt werden. Dann sind die normalen „ausführlichen“ Gesundheitsfragen notwendig. Gerade bei etwas gravierenderen Vorerkrankungen ist die Dialog Versicherung recht hart in der Annahmepolitik.

Häufig werden Ablehnungen ausgesprochen oder direkt Fragebögen zum Ausfüllen angefordert.

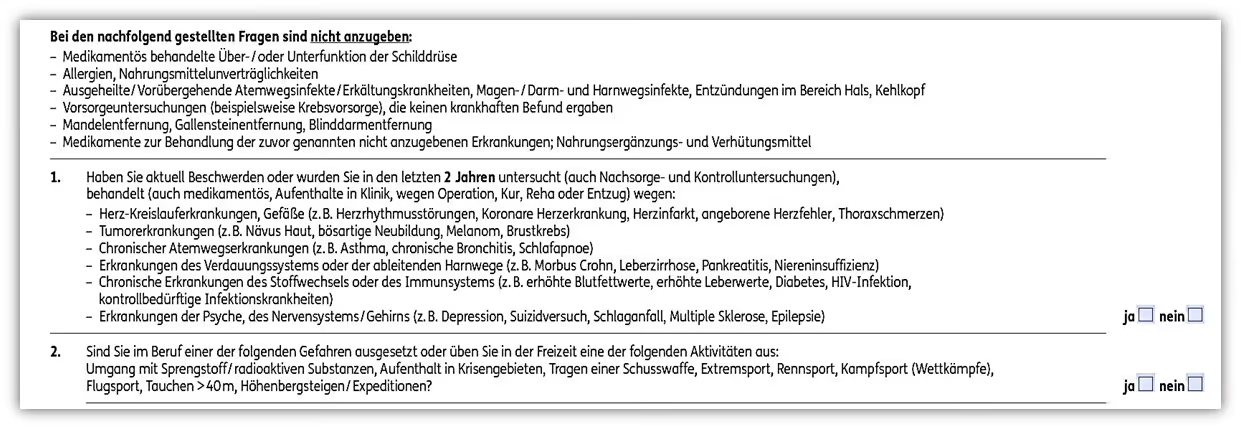

6. Europa verkürzte Gesundheitsfragen bis zu 800.000 € bei Immobilienfinanzierung

Die Europa Versicherung bietet zur Absicherung eines Darlehens für den Bau, Neuerwerb oder die Modernisierung einer selbstgenutzten Immobilie, Finanzierung für vermietete und/oder geschäftlich genutzte Immobilien, Praxisfinanzierung (für niedergelassene Ärzte), Finanzierung einer Immobilie für nahe Angehörige (1. Grades) bzw. Finanzierung einer selbstgenutzten Ferienimmobilie im Inland (ohne überwiegende Vermietung an Externe) eine Risikolebensversicherung mit wenigen Gesundheitsfragen an.

Die Eckdaten:

- Die versicherte Person darf maximal 50 Jahre alt sein

- Maximale Versicherungssumme 800.000 € - bzw. maximal die Höhe des Darlehens

- Der BMI (Body-Mass-Index) der zu versichernden Person beträgt max. 30

- Aufteilung auf 2 Versicherungsnehmer möglich (z.B. jeweils 400.000 € pro Person)

- Darlehensvertrag innerhalb der letzten 24 Monate vor Antragstellung geschlossen oder Abschluss des Darlehensvertrages steht unmittelbar bevor

- Nur mit linear oder annuitätisch fallender Versicherungssumme abschließbar

- Keine Beitragsdynamik oder Nachversicherungsgarantie möglich

Die Gesundheitsfragen 2. und 3. müssen wahrheitsgemäß mit „nein“ beantwortet werden können. Sollte eine der Fragen mit „ja“ beantwortet werden, so sind die normalen Risiko- und Gesundheitsfragen zu beantworten.

Wichtig: Sollte eine Versicherungssumme von mehr als 400.000 € beantragt werden, so ist ein Ärztliches Zeugnis notwendig.

Es werden zwar nur 2 Jahre zurückgefragt, doch die Gesundheitsfrage unter Punkt 2 gefällt uns nicht ganz so sehr. Hier wird wieder, wie auch bei der Baloise Versicherung, nach Beschwerden in den letzten 2 Jahren gefragt. Auch hier musst du wegen Beschwerden nicht bei einem Arzt gewesen sein und diese dennoch angeben. Unserer Meinung nach birgt eine solche Fragestellung unnötigen Interpretationsspielraum.

Leider kann bei dieser Aktion der Europa Versicherung auch keine konstante Versicherungssumme mit verkürzten Gesundheitsfragen vereinbart werden. In einem separaten Artikel sind wir auf die Qualität der Gesundheitsfragen der Europa Versicherung eingegangen

7. Hannoversche mit verkürzten Gesundheitsfragen im Zuge einer Immobilienfinanzierung

Die Hannoversche Versicherung bietet vereinfachte Gesundheitsfragen bei Immobilen- und Praxisfinanzierungen an. Lediglich 2 Gesundheitsfragen mit recht genauen Angaben sind zu beantworten. Die Risikolebensversicherung muss der Absicherung eines Hypothekendarlehens für den Neuerwerb einer Immobilie dienen.

Die Eckdaten:

- Nur 2 Gesundheitsfragen

- Eintrittsalter der versicherten Person maximal 50 Jahre

- Bis 500.000 € Versicherungssumme (Stand November 2024 sogar bis zu 850.000 €)

- Versicherungssumme darf max. der Höhe des Darlehens entsprechen, jedoch maximal 500.000 € (Stand November 2024 sogar bis zu 850.000 €)

- Gilt für alle Risikoleben-Tarife, konstante oder fallende Versicherungssummen möglich

- Der Darlehensvertrag wurde innerhalb der letzten 12 Monate vor Antragstellung geschlossen

- Nachweis: Kopie des Darlehensvertrages ist nicht mehr notwendig

- Zusätzlich:

- Finanzierung der Modernisierung einer Immobilie

- Finanzierung für vermietete und / oder geschäftlich genutzte Immobilien,

- Finanzierung einer Immobilie für nahe Angehörige (1. Grades),

- Finanzierung einer selbstgenutzten Ferienimmobilie im Inland (ohne überwiegende Vermietung an Externe)

Sobald eine der Fragen nicht mit „Nein" beantwortet werden kann, ist der normale Antrag mit vollständiger Gesundheitsprüfung zu verwenden.

Hinweis: Unter den nicht anzugebenden Erkrankungen sind nun auch Corona Infektionen aufgelistet. Covid19-Infektionen oder Covid19-Erkrankungen, die nicht länger als 3 Monate dauerten und seit mindestens 4 Wochen vollständig ohne Folgen ausgeheilt sind, müssen nicht angegeben werden. Ausführlich haben wir uns in einem weiteren Blog-Beitrag mit den Gesundheitsfragen der Hannoverschen Risikolebensversicherung auseinandergesetzt.

Die Aktion der Hannoverschen ist ein echter Vorreiter im Bereich der Risikolebensversicherung. Die Absicherungshöhe von bis zu maximal 850.000 €, solange das Darlehen ebenfalls 850.000 € oder mehr beträgt, ist am Versicherungsmarkt einmalig. Wohlgemerkt müssen hier keine weiteren ärztlichen Zeugnisse oder dergleichen eingereicht oder zusätzliche Untersuchungen durchgeführt werden – der vereinfachte Prozess der Gesundheitsfragen ist ausreichend. Neben dem Gesundheitsfragebogen muss ab einer Höhe von mehr als 500.000 € ein Fragebogen hinsichtlich des finanziellen Interesses ausgefüllt und eingereicht werden. Dieser ist jedoch eher „pro forma“, solange dein Absicherungsinteresse nachvollziehbar ist.

8. Signal Iduna mit verkürzten Gesundheitsfragen im Zuge einer Baufinanzierung

Wenn du eine Immobilie erworben hast, bietet die Signal Iduna den Tarif SI RisikofreiLeben mit verkürzte Gesundheitsfragen an.

Die Eckdaten:

- Das Höchsteintrittsalter beträgt 40 Jahre

- Die Versicherungssumme entspricht dem Darlehensbetrag

- maximal aber 500.000 € versicherbar

- Laufzeit maximal so lange wie Darlehenslaufzeit

- keine Beitragsdynamik möglich

- lediglich eine fallende Versicherungssumme darstellbar (Wechseloption beachten)

- der Immobilienerwerb ist in den letzten 6 Monaten vor Antragstellung erfolgt

- entsprechende Nachweise (Darlehensvertrag) sind vorzulegen

Sollte eine Frage mit „ja“ beantwortet werden, so ist dennoch eine anonyme Risikovoranfrage möglich.

Hinweis zur Wechseloption: Man kann den Vertrag mit fallender Versicherungssumme bis zum Ende des 10. Versicherungsjahres ohne erneute Gesundheitsprüfung auf Basis der zu dem Zeitpunkt erreichten Versicherungssumme in eine SI RisikofreiLeben mit konstanter Versicherungssumme umtauschen.

Speziell die letzte Frage 3.6 sehen wir kritisch. Hier wird nach Beschwerden/Gesundheitsstörungen in den letzten 3 Monaten gefragt. Es stellt sich die Frage, was mit psychischen Erschöpfungszuständen oder Leistungsminderungen gemeint ist. Hier müssten Angaben gemacht werden, auch wenn man nicht bei einem Arzt in Behandlung gewesen ist.

Unserer Meinung nach stiftet die Frage viel Verwirrung und bietet unnötigen Interpretationsspielraum.

9. ERGO Risikolebensversicherung verkürzte Gesundheitsfragen Immobilienfinanzierung

Auch die Ergo bietet eine verkürzte Gesundheitsprüfung an, wenn du eine Finanzierung einer privaten Immobilie bzw. Praxisfinanzierung oder Apothekenfinanzierungen in den vergangenen 6 Monaten abgeschlossen hast. Hier findest du eventuell den passenden Schutz, da eine Reduzierung auf 2 Gesundheitsfragen angeboten wird.

Die Eckdaten:

- Eintrittsalter bis zu 50 Jahre seit dem Update aus Juli 2024

- Versicherungssumme bis zu 500.000 €

- Das Angebot gilt für alle 3 Tarifvarianten

- Finanzierung maximal 6 Monate zurückliegend

- Dauer und Höhe des Versicherungsschutzes entsprechen dem Darlehensvertrag Nachversicherungsgarantie bei Tarifvarianten Komfort und Premium

- Kein Einschluss von Dynamik/Automatischer Anpassung

- Bei der ERGO Vorsorge Lebensversicherung AG bestehende Risiko-LV-Absicherungen werden angerechnet

Auch wenn eine Frage mit „ja“ beantwortet wird, kann eine anonyme Risikovoranfrage durchgeführt werden.

Hinweis: Bis zu einem Alter von 49 Jahren und einer Versicherungssumme über 300.000 € bis 400.000 € wird ein Hausärztlicher Bericht angefordert. Ab dem 50. Lebensjahr ist der Hausärztliche Bericht bereits bei einer Versicherungssumme über 150.000 € bis 400.000 € notwendig.

Über 400.000 € Versicherungssumme ist ein Ärztliches Zeugnis notwendig. Die Risiken eines solchen ärztlichen Zeugnisses und eine Liste der Untersuchungsgrenzen anderer Anbieter im Bereich der Risikolebensversicherung haben wir in einem entsprechenden Blogbeitrag ausführlich geschildert.

Bei der Frage 1. gibt es von unserer Seite wieder einen Kritikpunkt.

„Haben Sie aktuell Beschwerden…“ – eine solche Fragestellung ist unserer Meinung nach ungünstig. Die Definition von Beschwerden ist nicht eindeutig geklärt. Antriebslosigkeit oder kurzfristige Gemütsveränderungen müssten strenggenommen angegeben werden.

Glücklicherweise wurde nur nach aktuellen Beschwerden gefragt. Manch ein Anbieter fragt nach Beschwerden in den vergangenen Jahren. Im Artikel "Gesundheitsfragen ERGO Risikolebensversicherung" kommen wir auch zu dem Schluss, dass die vereinfachten Gesundheitsfragen deutlich kundenfreundlicher gestellt sind als die normalen Antragsfragen.

10. Gothaer Versicherung verkürzte Gesundheitsfragen bei Baufinanzierung

Die Gothaer Versicherung bietet eine verkürzte Gesundheitsprüfung an, wenn du vor maximal 6 Monaten eine Immobilienfinanzierung für deine selbstgenutzte Immobilie abgeschlossen hast.

Die Eckdaten:

- der Kurzantrag gilt für den Basis- und Plus-Tarif und den Tarif mit fallender Todesfallleistung (bis max. 400.000 €)

- Premium Tarif beim Kurzantrag nicht möglich

- Darlehensantrag darf max. 6 Monate alt sein

- Max. Eintrittsalter 45 Jahre

- Todesfallleistung entsprechend dem Darlehensbetrag - max. 400.000 €

- Bestehender Versicherungsschutz (auch bei anderen Gesellschaften) wird angerechnet

- Kopie des Darlehensvertrags muss eingereicht werden

- Bei Umschuldung: Nachweis über den planmäßigen Ablauf der Zinsbindung im abzulösenden Darlehen

- Keine Nachmeldepflicht bei Änderung des Rauchverhaltens im Plustarif

- Keine Beitragsdynamik möglich

- Keine Nachversicherungsgarantie integrierbar

Wir eine der Fragen mit „ja“ beantwortet, so ist der normale Antrag erforderlich.

Die Fragen der Gothaer gehen zwar 5 Jahre zurück, sind aber unserer Meinung nach recht gut gestellt. Hier wird nach Erkrankungen gefragt, die festgestellt oder behandelt wurden. Die Aufzählung umfasst auch psychische Erkrankungen.

Hervorzuheben ist, dass nicht nach Medikamenten oder dergleichen gefragt wird.

11. Die Stuttgarter verkürzte Gesundheitsfragen bei Immobilienfinanzierung

Wenn du eine Immobilienfinanzierung abgeschlossen hast, dann kannst du bei der Stuttgarter eine Risikolebensversicherung mit verkürzten Gesundheitsfragen abschließen.

Die Eckdaten:

- Max. Absicherungshöhe 400.000 €

- Höchsteintrittsalter sind 45 Jahre

- Die Finanzierung darf maximal 6 Monate zurückliegen

- Die maximale Vertragslaufzeit darf nicht länger als 30 Jahre sein und das maximale Endalter beträgt 65 Jahre

- Eine Beitragsdynamik und Nachversicherungsgarantien sind nicht vorgesehen

- Sowohl konstante als auch linear fallende Versicherungssumme möglich

- Es werden bereits bestehende Risikolebensversicherungen angerechnet

Sollte eine der Fragen mit „ja“ beantwortet werden, so ist der normale Antrag notwendig.

Die Gesundheitsfragen gehen nur 2 Jahre zurück, doch wird bei der Stuttgarter leider danach gefragt, ob aktuell Krankheiten bestehen. Das würde bedeuten, dass auch Krankheiten angegeben werden müssen, die nicht in den letzten 2 Jahren behandelt wurden.

Der letzte Kandidat, welcher sowohl bei der Baufinanzierung als auch bei der Geburt eines Kindes genutzt werden kann, ist die Dortmunder Versicherung. Diesen haben wir im Folgenden beschrieben. Sehr wenige Fragen und eine sehr starke Aktion, wie wir finden.

12. LV1871 verkürzte Gesundheitsfragen für junge Familien (Geburt eines Kindes)

Die zweite Aktion der LV1871 mit verkürzten Gesundheitsfragen ist für junge Eltern interessant, die in den letzten 6 Monaten ein Kind bekommen haben.

Die Eckdaten:

- Maximale Absicherungshöhe 100.000 €

- für versicherte Personen bis 39 Jahre

- Nur 4 Gesundheitsfragen

- Konstante und fallende Versicherungssumme abschließbar

- versicherte Person muss ein Elternteil sein

- Geburt oder Adoption eines Kindes innerhalb der letzten sechs Monate

- keine Beitragsdynamik möglich

Eine anonyme Risikovoranfrage ist auch dann möglich, wenn eine Frage mit „ja“ beantwortet wurde.

Auch hier gilt, wie bereits bei der Immobilienaktion der LV 1871: Die Qualität der gestellten Fragen ist erstklassig.

13. Die Württembergische verkürzte Gesundheitsfragen bei Geburt eines Kindes & Baufinanzierung

Die Württembergische Lebensversicherung bietet unter bestimmten Voraussetzungen eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen an. Diese ist besonders interessant für Personen, die vor kurzem ein Kind bekommen oder ein Darlehen für die eigene Immobilie aufgenommen haben.

Die Eckdaten:

- Eintrittsalter max. 50 Jahre

- Versicherungsdauer max. 25 Jahre

- Endalter max. 67 Jahre

- Die gesamte Todesfall-Leistung aus allen Vorversicherungen der neu gewünschten Versicherungssumme darf maximal 500.000 € betragen. (Darüber hinaus ist der Abschluss mit vereinfachten Gesundheitsfragen nicht möglich)

- Geburt oder Adoption eines Kindes – max. 500.000 € Absicherung

- Aufnahme eines Darlehens zur Finanzierung einer selbstgenutzten Wohnimmobilie (Neuerwerb oder Renovierung)

- Abschluss der Risiko-LV bis spätestens 6 Monate nach Eintritt des Ereignisses

- Todesfall-Leistung max. in Höhe des bereitgestellten Darlehens, begrenzt auf max. 500.000 €

Können die vereinfachten Gesundheitsfragen 1 bis 5 nicht alle mit „Nein“ beantwortet werden, müssen die normalen Gesundheitsfragen ausgefüllt werden.

Die Württembergische zählt im Zuge der verkürzten Gesundheitsfragen einige Erkrankungen auf, die nicht angegeben werden müssen. Eine Corona-Infektion zählt nicht dazu. An der Frage 1 werden aus diesem Grund vermutlich viele scheitern.

Hat man sich in den vergangenen 2 Jahren infiziert, so ist man auch teilweise länger als 2 Wochen krankgeschrieben gewesen. Das führt dazu, dass man diesen Fragebogen nicht mehr nutzen kann. Hier wäre ein längerer Zeitraum wünschenswert oder der Hinweis, dass Corona Infektionen mit einem milden Verlauf nicht angegeben werden müssen.

Dennoch eine gute Aktion, wie wir finden. Spezielle die Absicherung über die verkürzten Gesundheitsfragen bei Geburt eines Kindes finden wir super.

14. Hannoversche vereinfachte Gesundheitsfragen bei Geburt eines Kindes

Habt ihr Familienzuwachs bekommen, so profitiert ihr bei der Hannoverschen Versicherung von einer verkürzten Gesundheitsprüfung bei Antragsstellung.

Die Eckdaten:

- Die Risiko-Lebensversicherung dient der Familienabsicherung bei Geburt oder Adoption eines Kindes

- Der Antrag kann innerhalb von 6 Monaten nach der Geburt oder Adoption eines Kindes gestellt werden

- Ein entsprechender Nachweis ist bei Antragsstellung einzureichen (z.B. Geburtsurkunde oder Adoptionsbescheinigung)

- Die versicherte Person ist Elternteil des Neugeborenen/Adoptivkindes

- Der Todesfallschutz beträgt maximal 300.000 EUR einschl. Vorversicherungen bei der Hannoversche aus den letzten 5 Jahren

- Das Eintrittsalter der versicherten Person beträgt maximal 45 Jahre

Die ersten beiden Fragen finden wir recht gut gestellt. Hier wird gezielt nach Erkrankungen gefragt, die in den letzten 2 Jahren festgestellt wurden. Die Frage 3. bietet leider wieder ein wenig Interpretationsspielraum und man wird zu einer Eigendiagnose gezwungen. Dennoch ist diese Aktion eine gute Gelegenheit eine Risikolebensversicherung zu erhalten, wenn man in der Vergangenheit gewisse Vorerkrankungen gehabt hat.

15. Europa Versicherung vereinfachte Gesundheitsfragen bei Geburt eines Kindes

Die Europa-Versicherung bietet neben den verkürzten Gesundheitsfragen im Zuge einer Immobilienfinanzierung auch einen verkürzten Gesundheitsfragebogen bei Geburt eines Kindes an. Wie bereits im Artikel "Gesundheitsfragen Europa Versicherung" verfasst, sind diese aber nicht "ganz ohne".

Die Eckdaten:

- Die zu versichernde Person hat das 50. Lebensjahr noch nicht vollendet.

- Die zu versichernde Person wird Mutter oder Vater (Elternteil) eines eigenen Kindes durch Geburt oder Adoption oder ist in den letzten sechs Monaten Mutter oder Vater geworden

- Die beantragte Versicherungssumme beträgt maximal 600.000 Euro inklusive Vorversicherungen bei der EUROPA Lebensversicherung AG (gilt auch bei einer Mehrlingsgeburt). Eine Aufteilung der Versicherungssumme auf die Elternteile ist möglich

- Der BMI (Body Mass Index) der zu versichernden Person beträgt maximal 30. Ist die zu versichernde Person bei Antragstellung schwanger, ist für sie ihr Gewicht vor der Schwangerschaft maßgebend

- Eine Kopie des Mutterpasses (bei Antragstellung während der Schwangerschaft) oder eine Kopie der Geburtsurkunde bzw. eines entsprechenden Nachweises über die Adoption (bei Antragstellung nach Geburt bzw. Adoption) ist dem Antrag beigefügt

- Die Fragen 2. und 3 müssen wahrheitsgemäß mit "nein" beantwortet werden

Neben den oben aufgeführten Fragen wird noch nach risikorelevanten Hobbies, dem Rauchverhalten und privat oder beruflich erhöhten Gefahren gefragt. Die verkürzten Gesundheitsfragen der Europa sehen wir etwas kritisch, wie auch schon im Artikel "Gesundheitsfragen Europa Versicherung" erläutert wurde. Speziell die Fragestellung nach "Beschwerden" in den vergangenen 2 Jahren bereitet uns ein wenig Bauchschmerzen.

Die Einhaltung des BMI, welcher nicht über 30 sein darf, finden wir ebenfalls ein wenig streng und verspielt dem ein oder anderen die Möglichkeit hier den passenden Schutz zu finden.

Löblich finden wir, dass bis zu 600.000 € abgesichert werden können. Dabei kannst du sogar, anders als bei der Aktion im Zuge einer Immobilienfinanzierung, eine konstante Versicherungssumme wählen.

Wichtig: Auch hier muss man auf die Untersuchungsgrenzen und deren Risiken acht geben. Bei der Europa Versicherung ist einer Versicherungssumme lediglich bis 400.000 € ohne ärztliches Zeugnis möglich.

Bei den folgenden Aktionen muss kein besonderes Ereignis eingetreten sein. Dennoch sind hierbei in vielen Fällen bestimmt Voraussetzungen zu erfüllen.

16. DELA vereinfachte Gesundheitsprüfung ohne besonderes Ereignis

Die Dela Versicherung bietet eine Risikolebensversicherung mit verkürzten Gesundheitsfragen ohne besonderes Ereignis an.

Die Eckdaten:

- Bis 400.000 € Versicherungssumme ohne ärztliches Zeugnis

- Ab dem 46. Lebensjahr liegt die Grenze bei 300.000 €

- Nur 6 einfache Gesundheitsfragen

- Keine Beitragsdynamik möglich

- Sowohl konstante als fallende Versicherungssumme möglich

Eine anonyme Risikovoranfrage ist möglich, auch wenn eine Frage mit „ja“ beantwortet wurde.

Die Risikoprüfung der DELA-Versicherung ist sehr zügig. Senden wir eine anonyme Risikovoranfrage für unsere Kunden an das Risikoteam, so erhalten wir teilweise noch am selben Tag eine Votierung. Auch die Annahmepolitik ist gut. Oftmals reicht die Eigenständige Gesundheitserklärung, um eine Tendenz der Annahme auszusprechen.

Ein Kritikpunkt: Die Frage 5 zielt auf chronische Erkrankungen ab. Auch wenn du aufgrund dessen nicht in Behandlung gewesen bist, so sind diese anzugeben.

17. LV1871 verkürzte Gesundheitsfragen für Junge Leute

Die dritte Aktion mit verkürzen Gesundheitsfragen der LV1871 richtet sich an junge Leute und ist ohne besonderes Ereignis abschließbar. In Summe sind es ein paar mehr Fragen als bei den anderen Aktionen der LV1871. Dennoch sind diese deutlich verkürzter als im normalen Antrag der LV1871

Die Eckdaten:

- für versicherte Personen bis 35 Jahre

- maximale Versicherungssumme 300.000 €

- sowohl für konstante als auch für fallende Versicherungssumme abschließbar

- Körpergröße und Gewicht der versicherten Person liegen im normalen Bereich

- Beitragsdynamik: maximal drei Prozent möglich

Eine anonyme Risikovoranfrage ist auch dann möglich, wenn eine Frage mit „ja“ beantwortet wurde.

Die LV1871 bietet bei den anderen beiden Aktionen mit verkürzten Gesundheitsfragen jeweils zeitlich begrenzte Fragestellungen an. Bei dieser Aktion ist dies bei der Frage 18.7 leider nicht der Fall. Hier wird zeitlich unbegrenzt nach Krebs- oder HIV-Erkrankungen gefragt.

18. Allianz/DLVAG – vereinfachte Gesundheitsfragen ohne Ereignis

Die Tochtergesellschaft der Allianz, die DLVAG, bietet ohne Ereignis eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen an.

Die Eckdaten:

- Max. Versicherungssumme 200.000 €

- keine „Altersbeschränkung“

- Dynamik von max. 3 % ist möglich

Sofern du jedoch eine oder mehrere der Fragen 1. - 3. Bejahst oder eine Versicherungssumme von mehr als 200.000 € vereinbaren willst, muss der gesamten Fragenblock C beantworten werden. Demnach darf keine Frage mit „ja“ beantworten werden, sonst muss der „normale“ Antrag genutzt werden.

Die Gesundheitsfragen der Risikolebensversicherung der Allianz sind gut gestaltet. Hier wird zwar auch nach „Beschwerden“ gefragt, doch muss man aufgrund dessen bei einem Arzt oder Therapeuten in Behandlung, Untersuchung oder Beratung gewesen sein.

Lediglich die „Ergänzenden Gesundheitsfragen“ sind ein wenig kritisch zu betrachten, da hier teilweise ohne Zeitliche Beschränkung zurückgefragt wird. Dennoch eine sehr gute Aktion, wie wir finden.

19. Alte Leipziger verkürzte Gesundheitsfragen ohne besonderes Ereignis

Die Alte Leipziger hat keine besondere Aktion, doch bietet sie generell etwas kürzere Gesundheitsfragen an und dadurch eine gute Möglichkeit, einen passenden Todesfallschutz abzusichern.

Die Eckdaten:

- Viele Fragen werden lediglich 3 Jahre zurückgefragt

- Psyche und stationäre Aufenthalte bleiben bei 5 Jahren Abfragezeitraum

- Max. Absicherungshöhe 300.000 € ohne ärztliche Untersuchung

- Ab dem 51. Lebensjahr erfolgt eine ärztliche Untersuchung ab 100.000 € Absicherung

- Beitragsdynamik möglich

- Nachversicherungsgarantien ebenfalls ohne Einschränkung

Auch wenn du eine Frage mit „ja“ beantworten muss, so kann eine anonyme Risikovoranfrage durchgeführt werden. Die Alte Leipziger ist im Bereich der Risikoprüfung sehr fair und nachvollziehbar.

Grundsätzlich zählt die Alte Leipziger unter anderem aufgrund der teilweise doch offenen gestellten Gesundheitsfragen nicht zu unseren Kandidaten der ersten Wahl. Es gibt Anbieter, die deutlich attraktivere Preise und Tarife mit erheblich besseren Gesundheitsfragen anbieten.

20. Baloise vereinfachte Gesundheitsfragen ohne besonderes Ereignis

Die zweite „Aktion“ der Baloise Versicherung mit vereinfachten Gesundheitsfragen kann ohne besonderes Ereignis abgeschlossen werden. Die Voraussetzungen für die verkürzten Gesundheitsfragen stellen wir dir im Folgenden vor:

Die Eckdaten:

- Anwendung der verkürzten Fragen ohne besonderes Ereignis

- Bis zu einem Höchsteintrittsalter von 39 Jahren

- maximale Versicherungssumme bis 300.000 €

- Automatische Erhöhung der Beiträge und Leistungen in Höhe von 10 % der Versicherungssumme alle 3 Jahre möglich

- Nachversicherungsgarantien eingeschlossen

- Zusätzliche Leistungen kann man über den Premium Tarif erhalten

Auch wenn eine Frage mit „ja“ beantwortet werden kann, ist über uns eine anonyme Risikovoranfrage mit den Gesundheitsfragen möglich.

Hierbei geht der Abfragezeitraum der Gesundheitsfragen maximal 5 Jahre zurück. Das interessante dabei, auch Erkrankungen der Psyche werden maximal 5 Jahre zurückgefragt. Leider wird auch hier, wie bei den Gesundheitsfragen der BU-Versicherung, nach „Erkrankungen und Beschwerden“ der letzten 5 Jahre gefragt.

Diese müssen auch angegeben werden, wenn man nicht bei Ärzten in Behandlung, Beratung oder Untersuchung gewesen ist. Hier wäre es wünschenswert, dass ausschließlich nach Krankheiten gefragt wird, denn diese sind besser abzugrenzen als Beschwerden. Hier gibt es deutlich bessere Gesundheitsfragen auf dem Versicherungsmarkt, wie sie im folgenden Abschnitt von der Dortmunder Versicherung vorgestellt werden.

21. Die Dortmunder Risikolebensversicherung ohne Ereignis mit wenigen Fragen

Neben der starken Aktion der Dortmunder im Zuge einer Immobilienfinanzierung oder Geburt eines Kindes bietet die Tochtergesellschaft vom Volkswohl Bund noch eine „normale“ Risikolebensversicherung ohne besonderes Ereignis mit verkürzten Gesundheitsfragen an.

Die Eckdaten:

- An kein besonderes Einstiegsalter gebunden

- Maximale Versicherungssumme 500.000 € ohne ärztliches Zeugnis

- alle Tarifvarianten möglich

- Beitragsdynamik und Nachversicherungsgarantien möglich, da es sich um den „normalen“ Tarif der Dortmunder handelt

Auch wenn eine Frage mit „ja“ beantwortet werden muss, kann eine anonyme Risikovoranfrage gestellt werden.

Die gesamten Fragen der Dortmunder sind sehr fair gestellt, lassen wenig Interpretationsspielraum und reichen maximal 5 Jahre zurück.

Viele unserer Kunden/-innen wähle die Dortmunder Versicherung oftmals bereits aufgrund der Gesundheitsfragen aus. Auch bei der Absicherung von hohen Versicherungssummen von mehr als 500.000 € und die damit einhergehende Aufteilung auf zwei oder drei Risikolebensversicherungen (damit man die ärztliche Untersuchung umgeht) ist die Dortmunder bei vielen ein beliebter Kandidat.

22. Fazit

Wie du erkennen kannst, gibt es zahlreiche Möglichkeiten, eine passende Risikolebensversicherung mit wenigen oder deutlich verkürzten Gesundheitsfragen zu bekommen. Bei einigen Anbietern hat der Vorteil der vereinfachten Gesundheitsfragen zur Folge, dass Nachversicherungsoptionen oder Verlängerungsoptionen ausgeschlossen sind. Dadurch verspielt man die Möglichkeit einer späteren Anpassung der Versicherungssumme oder der Laufzeit. Hinzu kommt, dass nicht immer die konstante Versicherungssumme sondern teilweise nur eine linear fallende Summe gewählt werden kann. Warum du den Fokus auf eine konstante Summe legen solltest, haben wir dir im Artikel "Konstante oder fallende Versicherungssumme" ausführliche erläutert.

Wichtig: auch wenn wir dich bei einigen Versicherungen aufgrund der verkürzten Abfragezeiträume „unterbringen“ können, muss immer auf die Annahmerichtlinien der Versicherungen geachtet werden.

Beispiel Europa Sonderaktion: Hier kannst du zwar bis zu einer Höhe von 600.000 € (Geburt eines Kindes) bzw. 800.000 € Immobilienfinanzierung die verkürzten Gesundheitsfragen anwenden, es ist aber bereits ab einer Höhe von mehr als 400.000 € ein ärztliches Zeugnis notwendig. Ein solcher Bericht kann Risiken bergen.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und deine Gesundheitsgeschichte aktualisieren musst, möchten wir dir einige Tipps an die Hand geben, die wir im Folgenden erläutern werden.

23. Wie gehst du am besten vor?

Bist du dir unsicher, welche Vorerkrankungen du hast, dann hole dir im ersten Schritt deine Patientenakte ein.

Im zweiten Schritt solltest du diese aufbereiten, auf Korrektheit überprüfen und mithilfe unserer Eigenständigen Gesundheitserklärung deine Vorerkrankungen genaustens schildern. Solltest du gravierende Vorerkrankungen haben, so können Ärztliche Atteste nützlich sein, um die Lage für die Risikoprüfung besser einschätzen zu können.

Im nächsten Schritt können wir gemeinsam anonyme Risikovoranfragen erstellen und zu den entsprechenden Gesellschaften senden. Eine grobe Einschätzung, ob du „versicherbar“ bist, können wir oftmals bereits im Vorfeld ergründen. Sollte es schwierig sein, dich zu versichern, so bleibt uns immer noch der Joker der verkürzten Gesundheitsfragen der Risikolebensversicherung.

Wenn dir unsere Vorgehensweise im Bereich der Risikolebensversicherung zusagt, kannst du wie folgt vorgehen: schreibe uns, wie die meisten Interessenten/-innen, einfach eine Mail mit deinem Anliegen an info@gn-finanzpartner.de oder nutze unser Kontaktformular.

Wir stellen dir gerne unsere Dokumente zur Verfügung, damit wir mit dir gemeinsam die anonymen Risikovoranfragen durchführen können, wenn dies notwendig ist. Übrigens haben wir die gleichen Tarife und Beiträge wie die bekannten Vergleichsplattformen im Internet - daher ist die Beratung über uns für dich keinen Cent teurer, und du profitierst zeitgleich von unserem Know-how.

Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, sind wir mit dem Austausch per Mail auch mit dem Thema der Online-Beratung vertraut.

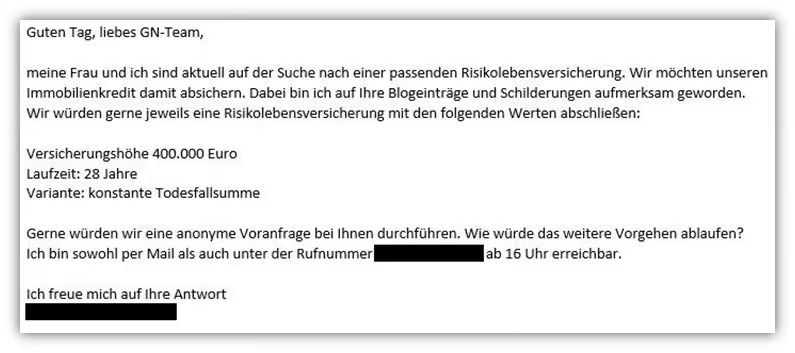

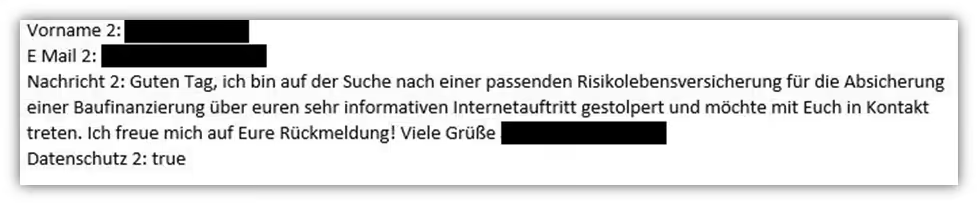

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)