Wenn du es bis auf diesen Artikel unseres Blogs geschafft hast, dann hast du dich mit Sicherheit schon mit dem Thema Risikolebensversicherung beschäftigt. In diesem Beitrag erklären wir, was eine „Über-Kreuz-Versicherung“ ist und welche Vor- und Nachteile sie bietet. Wir zeigen dir Beispiele aus unserer Beratungspraxis und geben dir hilfreiche Tipps, worauf du beim Abschluss einer Risikolebensversicherung achten solltest, wenn du dich für eine Über-Kreuz-Versicherung entscheidest.

1. Beispiel "Über-Kreuz-Risikolebensversicherung"

Du hast mit deiner Partnerin/Partner ein Haus oder eine Wohnung finanziert. Damit ihr gegenseitig finanziell abgesichert seid, wenn einer von euch versterben sollte, schließt ihr eine Risikolebensversicherung ab.

Hinweis: Wenn Du eine Risikolebensversicherung abschließt, wird dabei grundsätzlich zwischen dem Versicherungsnehmer, dem Beitragszahler, der versicherten Person und dem Begünstigten im Todesfall unterschieden.

Im Falle der Über-Kreuz-Versicherung wird jeweils ein Vertrag für jeden von euch abgeschlossen (für jede Person ein separater Vertrag). Das besondere an der Über-Kreuz-Versicherung ist dabei, dass ihr euch gegenseitig als versicherte Person einsetzt. Das heißt, dass in einem Vertrag beispielsweise der Ehemann der Versicherungsnehmer, in diesem Vertrag aber seine Ehefrau die versicherte Person ist! Umgekehrt ist in dem Vertrag, in dem die Ehefrau die Versicherungsnehmerin ist, der Ehemann die versicherte Person. Dies wird anhand des folgenden Schaubildes deutlich:

Im ersten Vertrag von Max ist er der Versicherungsnehmer, der Bezugsberechtigte (Leistungsempfänger) und der Beitragszahler der Versicherung. In diesem Vertrag ist er aber nicht die versicherte Person, sondern seine Partnerin Laura.

Im zweiten Vertrag von Laura ist dies umgekehrt. Hier ist Laura die Versicherungsnehmerin und die Bezugsberechtigte (Leistungsempfängerin), sowie die Beitragszahlerin. Max ist in diesem Fall die versicherte Person.

Da zwei Verträge bestehen, bei denen jeweils die andere Person bezugsberechtigt ist, spricht man von einer „Über-Kreuz-Versicherung“.

Dies ist eine Form der Absicherung auf Gegenseitigkeit und empfiehlt sich in vielen Fällen sowohl bei Familien, Ehepaaren und speziell bei unverheirateten Paaren. Im Folgenden zeigen wir dir, welche Vorteile und Nachteile eine solche Konstellation mit sich bringt.

2. Vorteile Über-Kreuz-Versicherung

Die Vorteile der Über-Kreuz-Versicherung lassen sich anhand der folgenden drei Punkte festmachen:

2.1 Die Auszahlung der Risikolebensversicherung ist oftmals steuerfrei

2.2 Jeder Vertrag kann individuell gestaltet werden

2.3 Die abgesicherte Summe der Risikolebensversicherung wird zwei Mal ausgezahlt

2.1 Die Auszahlung der Risikolebensversicherung ist oftmals steuerfrei

Wird eine Risikolebensversicherung über Kreuz abgeschlossen, so fällt bei der Auszahlung der Versicherungssumme in vielen Fällen keine Erbschaftssteuer an. Das liegt an der zuvor beschriebenen Konstellation der bezugsberechtigten Personen.

Hierzu zwei Beispiele:

2.1.1 Beispiel – unverheiratetes Paar:

Laura schließt eine Risikolebensversicherung in Höhe von 300.000 € ab, bei der sie die Versicherungsnehmerin ist. Ihr Partner Max ist in diesem Vertrag die versicherte Person. Es wurde vereinbart, dass beim Todesfall von Max, Laura die begünstigte Person ist, welche die Versicherungssumme erhält.

Da Laura die Versicherungsnehmerin und begünstigte Person ist, erhält sie aus ihrer eigenen Versicherung die Versicherungsleistung beim Tod von Max. Da bei dieser Konstellation keine Erbschaft des Mannes vorliegt, ist die Versicherungssumme steuerfrei.

Hätte das Paar nicht die über Kreuz Variante, sondern eine „normale“ Risikolebensversicherung gewählt, bei der Max als Versicherungsnehmer und versicherte Person und seine Partnerin Laura als Begünstigte der Versicherungssumme in seinem Vertrag gewesen wäre, so wäre im Todesfall von Max Erbschaftssteuer fällig. Das liegt daran, dass aus dem Vertrag von Max die Versicherungssumme an seine Partnerin ausbezahlt würde. Demnach wäre es eine Erbschaft.

Warum bei der letzten Variante Erbschaftssteuer anfällt und bei der über Kreuz Variante nicht, ist den Erbschaftssteuerfreibeträgen in Deutschland geschuldet.

Unter unverheirateten Paaren gelten die folgenden Freibeträge:

Erbschaftsteuerfreibetrag unverheiratete Paare: 20.000 €

Als unverheiratetes Paar hat man lediglich eine Freigrenze von 20.000 €. Das bedeutet, dass die Partnerin die Versicherungssumme, abzüglich des Freibetrags von 20.000 €, versteuern muss, wenn Sie den Vertrag nicht über Kreuz abschließen. Das wären in unserem Beispiel 300.000 € abzüglich 20.000 € Freibetrag = 280.000 €.

Ein Blick in die Erbschaftssteuertabelle macht deutlich, dass diese Summe mit 30% versteuert werden muss. Das würde zur Folge haben, dass von der Versicherungssumme von 300.000 € nur noch grob 216.000 € übrig blieben.

Wählt das unverheiratete Paar hingegen eine Über-Kreuz-Versicherung, so wäre es keine Erbschaft und es würde auch keine Steuer anfallen.

2.1.2 Beispiel: Über-Kreuz-Versicherung Familie oder verheiratetes Paar:

Nicht nur bei unverheirateten Paaren ist die Über-Kreuz-Versicherung eine sinnvolle Variante. Auch bei verheirateten Paaren gibt es eine Grenze beim Freibetrag der Erbschaftssteuer. Diese liegt bei 500.000 €.

Wichtig: weitere Freibeträge sind im Einzelfall noch zu berücksichtigen.

Wenn Versicherungssummen über 500.000 € abgeschlossen werden sollen und beispielsweise weiteres Immobilienvermögen, Aktien etc. vererbt werden, so macht eine Über-Kreuz-Versicherung auch unter Ehepaaren Sinn.

Hinweis: Wichtig ist, dass bei der Über-Kreuz-Risikolebensversicherung die Zahlbeiträge des jeweils eigenen Vertrags auch vom eigenen Konto und nicht von einem Gemeinschaftskonto eingezogen werden. Das kann bei einer möglichen Auszahlung der Versicherungsleistung im Todesfall zu unnötigen Schwierigkeiten mit dem Finanzamt und der Abführung von Erbschaftssteuer führen.

2.2 Jeder Vertrag kann individuell gestaltet werden

Wie wir bereits erläutert haben, handelt es sich bei der Über-Kreuz-Versicherung um zwei unabhängige Risikolebensversicherungs-Verträge. Hieraus ergibt sich ein weiterer Vorteil, und zwar die individuelle Gestaltung der einzelnen Verträge. In einigen Fällen kann es sinnvoll sein, dass die Versicherungssumme beispielsweise beim Hauptverdiener/Hauptverdienerin der Familie höher abgeschlossen werden soll. Beim Partner/Partnerin kann dann eine etwas niedrigere Versicherungssumme gewählt werden.

Auch die Herabsetzung der Versicherungssumme im Laufe der Zeit, wenn beispielsweise die Kinder „aus dem Haus sind“ oder die Restschuld der Immobilienfinanzierung deutlich abgenommen hat, kann bei der Über-Kreuz-Versicherung individuell und unabhängig der beiden Verträge beschlossen werden.

Auch die Kündigung eines Vertrags, wenn die Absicherung nicht mehr benötigt wird, kann pro Vertrag vorgenommen werden. Dies ist beispielsweise bei der verbundenen Risikolebensversicherung nicht der Fall. Hierbei handelt es sich eher um eine unflexiblere Konstellation.

Ein weiterer Pluspunkt bei der Über-Kreuz-Versicherung liegt vor, wenn du und dein/e Partner/Partnerin unterschiedliche gesundheitliche Vorerkrankungen habt oder risikorelevante Hobbys ausübt. Ebenfalls spielen das Alter, der Beruf, das Rauchverhalten oder auch der BMI eine wesentliche Rolle dabei, ob eine Versicherung euch versichern will und wie hoch der monatliche Beitrag dabei ausfällt.

Da jede Versicherung die oben beschriebenen Parameter anders bewertet und auch unterschiedliche Beiträge oder Zuschläge erhebt, kann es sein, dass dein/e Partner/in bei Versicherung X das beste Angebot erhält, du aber bei der Versicherung Y die idealen Bedingungen/Beitrag hast.

Bei der Über-Kreuz-Versicherung ist es irrelevant, ob ihr bei der gleichen Versicherung oder bei zwei unterschiedlichen Versicherungen eure Risikolebensversicherung abschließt.

2.3 Die abgesicherte Summe der Risikolebensversicherung wird zwei Mal ausgezahlt.

Bei der Über-Kreuz-Versicherung handelt es sich um zwei Verträge, daher würde im Falle des Todes von euch beiden auch jeweils die entsprechende Versicherungssumme (an eure Erben – beispielsweise Kinder) ausgezahlt werden.

Ein weiterer Vorteil bei der über Kreuz Variante ist der, dass bei Tod einer Person der Vertrag des hinterbliebenen Partners nicht automatisch beendet wird. Dieser kann den Vertrag dann wahlweise kündigen oder auch eine andere Person als Begünstigten/Begünstigte einsetzen.

Anders sieht es bei der verbundenen Risikolebensversicherung aus. Hier wäre es so, dass im Todesfall von euch beiden nur einmal die Versicherungssumme ausbezahlt wird. Im Falle des Todes einer Person würde der Vertrag auch nicht weiterlaufen, sondern wäre in dem Moment beendet.

Oftmals wird die Frage gestellt, was passiert, wenn bei Personen versterben. Sterben beide Personen beispielweise zeitgleich, so wird die Versicherungssumme an die Hinterbliebenen ausgezahlt. Das können beispielsweise die Kinder oder andere Personen der Erbfolge.

3. Nachteile Über-Kreuz-Versicherung

Die Nachteile der Über-Kreuz-Versicherung lassen sich anhand der folgenden zwei Punkte festmachen:

3.1 Über-Kreuz-Versicherung bei Trennung

Sollte es bei euch zu einer Trennung oder Scheidung kommen, dann muss die Risikolebensversicherung gegebenenfalls angepasst oder gekündigt werden. In vielen Fällen soll dann nicht mehr der Ex-Partner im Todesfall die Versicherungsleistung erhalten, sondern die Kinder oder der neue Partner..

Dazu muss die jeweilige versicherte Person des Vertrags die Versicherungsnehmer-Eigenschaft übernehmen. Das würde bedeuten, dass man Versicherungsnehmer, versicherte Person, Beitragszahler und zugleich begünstigte Person im Todesfall ist. Das hat den Vorteil, dass man dann wieder selbst bestimmen kann, wer der oder die Begünstigte im Todesfall sein soll.

Der Haken bei dieser Umwandlung liegt jedoch in der Zustimmung des Ex-Partners, denn wenn die Über-Kreuz-Versicherung in eine „normale“ Risikolebensversicherung umgewandelt werden soll, dann müssen zwingend du und dein/e Partner/Partnerin die Zustimmung erteilen.

3.2 Zwei Verträge können teurer sein als ein Vertrag

Ein weiterer Nachteil der Über-Kreuz-Versicherung ist der, dass zwei separate Verträge teurer sein können als ein gemeinsamer Vertrag, in dem beide Partner abgesichert sind.

Dies sieht unserer Meinung nach in der Praxis jedoch in vielen Fällen etwas anders aus. Da wir Anfragen aus dem gesamten Bundesgebiet erhalten wissen wir, dass die gesundheitlichen Vorerkrankungen oftmals eine Hürde bei der Beantragung einer Risikolebensversicherung darstellen. Nicht selten kommt es zu Risikozuschlägen oder Erhöhungen bei risikorelevanten Hobbys.

Wenn man sich dann noch auf eine Versicherung versteift, nur um beide Partner in einem Vertrag und bei einer Versicherung unterzubringen, kann der Beitrag auch schnell teurer sein als bei zwei unterschiedlichen Versicherungen.

Das hat unter anderem damit zu tun, dass die einzelnen Versicherungen die Risiken unterschiedlich bewerten und einschätzen.

Daher sehen wir diesen Nachteil etwas differenziert. In vielen Fällen ist der Gesamtbeitrag einer Risikolebensversicherung, welche über Kreuz abgeschlossen wurde, sogar preiswerter als eine „normale“ Risikolebensversicherung.

4. Wie gehst du am besten vor?

Wir hoffen, dass du dir mit unserer Hilfe einen guten Überblick von der Über-Kreuz-Risikolebensversicherung machen konntest. Ob diese Variante auch die ideale Lösung für dich, deine Familie oder deine/n Partner/Partnerin ist, muss jeder für sich entscheiden.

Wenn du den Abschluss einer Risikolebensversicherung angehen möchtest und von unserer Expertise profitieren möchtest, schicke uns einfach eine E-Mail an info@gn-finanzpartner.de oder nutze unser Kontaktformular.

Solltest du gewisse Vorerkrankungen haben und vor kurzem eine Immobilie finanziert oder ein Kinde bekommen haben, so kann dir der Beitrag "vereinfachte Gesundheitsfragen bei der Risikolebensversicherung" eventuell weiterhelfen.

Bei der Bestimmung der richtigen Höhe und Laufzeit der Risikolebensversicherung hilft vielen unserer Interessenten/-innen unser Artikel "Risikolebensversicherung welche Höhe und Laufzeit ist sinnvoll?" weiter. Wir stellen dir im Zuge unserer Beratung unsere Dokumente für die anonyme Risikovoranfrage zur Verfügung, welche wir dir in jedem Fall empfehlen würden

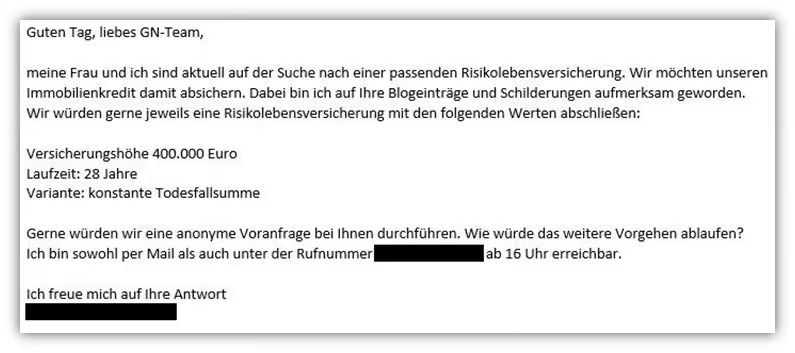

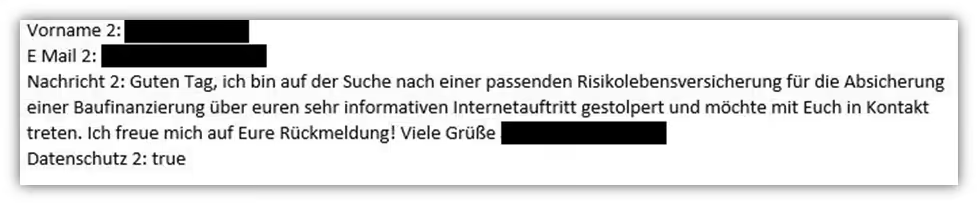

Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, sind wir mit dem Thema der digitalen/Online-Beratung vertraut. Egal, in welchem Teil Deutschlands du dich befindest, du kannst unser Kunde/-in werden. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)