Beim Hausbau oder Immobilienkauf geht es für die meisten richtig rund. Kein Wunder, dass dabei wenig Zeit für andere Dinge bleibt – besonders für Versicherungen. Daher sind viele unserer Anfragenden froh, wenn das Thema Todesfallabsicherung durch eine Risikolebensversicherung „sauber“ abgesichert ist.

Gerade die Beantwortung der Gesundheitsfragen und die damit verbundene Aufarbeitung der eigenen Krankengeschichte kann zu einer echten Herausforderung werden, auf die man in dieser Lebensphase lieber verzichten würde. Deshalb ist es für viele unserer Anfragenden besonders interessant, eine Risikolebensversicherung mit verkürzten oder vereinfachten Gesundheitsfragen abzuschließen.

In diesem Zusammenhang möchten wir dir einen unserer Favoriten vorstellen, bei dem du im Rahmen einer Immobilienfinanzierung von deutlich verkürzten Gesundheitsfragen profitieren kannst. Die Aktion der LV 1871 bietet unserer Meinung neben der verkürzten Gesundheitsfragen eine hohe Qualität der Fragstellung. Dazu aber im Folgenden mehr.

1. Gründe für die Wahl der vereinfachten Gesundheitsfragen

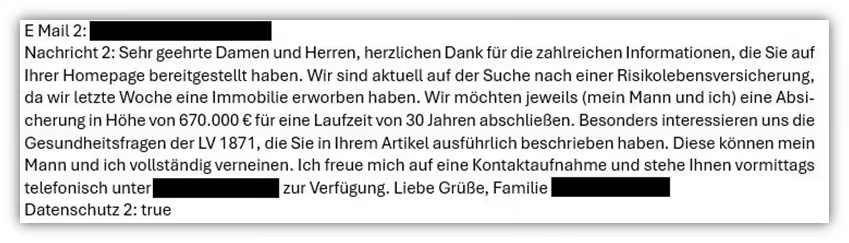

Die Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, sind oftmals von unterschiedlicher Natur. Die meisten unserer Interessenten sind jedoch gut informiert und haben sich bereits intensiv mit dem Thema Todesfallabsicherung beschäftigt. Ab und zu erhalten wir Anfragen von Personen, die sich gründlich vorbereitet und gezielt nach bestimmten Tarifen oder Versicherern mit entsprechenden Gesundheitsfragen erkundigt haben. Ein solches Beispiel kannst du der folgenden Anfrage entnehmen.

In diesem Fall gab es nicht nur klare Vorstellungen bezüglich der „Höhe und Laufzeit der Risikolebensversicherung“, sondern auch eine Präferenz für die LV 1871, insbesondere wegen der Aktion mit vereinfachten Gesundheitsfragen. Wie sich im späteren Verlauf des Gesprächs herausstellte, sollte der Abschluss bei der LV 1871 aufgrund der qualitativ hochwertig formulierten Gesundheitsfragen favorisiert werden. Allerdings kann nicht jeder von solchen „Aktionen mit vereinfachten Gesundheitsfragen“ profitieren. Hier müssen bestimmte Voraussetzungen erfüllt sein, damit man an der Aktion teilnehmen kann.

2. Teilnahmevoraussetzungen der Aktion

Vergleicht man die Aktionen der unterschiedlichen Anbieter am Markt, so ist unserer Meinung nach die LV 1871 hier unter den Spitzenreitern. Die Aktion umfasst nicht nur private Immobilienfinanzierungen, sondern gilt auch für Praxis- und Kanzleifinanzierungen. Seit Mitte 2023 können auch Personen von der Aktion profitieren, die ein Darlehen zur Modernisierung oder Renovierung einer Immobilie/Wohnung besitzen, welches sich bereits in ihrem Besitz befindet.

Weitere Voraussetzungen:

- Die Todesfallsumme muss mindestens 50.000 € betragen.

- Die Todesfallsumme darf maximal 500.000 € (gilt für Tarif R1) bzw. 600.000 € (gilt für Tarif R2) betragen – hierzu gleich mehr.

- Die Todesfallsumme darf den Darlehensbetrag nicht überschreiten.

- Die versicherte Person ist höchstens 49 Jahre alt.

- Die versicherte Person muss Darlehensnehmer sein.

- Der Darlehensbeginn muss innerhalb der letzten zwölf Monate liegen (viele Versicherer setzen hier nur 6 Monate voraus).

- Es muss der Darlehensvertrag in Kopie als Nachweis eingereicht werden.

- Zusätzliche Voraussetzung bei Existenzgründung: Die versicherte Person ist Existenzgründer in Vollzeit.

In der obigen Auflistung ist die Rede von maximal 500.000 € Absicherung beim Tarif R1 und maximal 600.000 € Absicherung beim Tarif R2.

Beim Tarif R1 handelt es sich um eine über die Laufzeit gleichbleibende, also konstante, Versicherungssumme. Der Tarif R2, bei dem die Todesfallabsicherung maximal 600.000 € betragen darf, kann die Versicherungssumme nur fallend vereinbart werden. Letztere Form bietet sich hin und wieder bei Immobilienfinanzierungen an, wird von unserer Seite jedoch nur selten und, wenn, in Kombination mit einer weiteren Risikolebensversicherung empfohlen. Die Gründe dafür kannst du gerne im Artikel „Konstante oder fallende Versicherungssumme“ nachlesen.

Besonders die hohe Absicherungssumme und die Teilnahmefrist der Aktion in Höhe von 12 Monaten nach Darlehensunterschrift machen die Aktion der LV 1871 mit vereinfachten Gesundheitsfragen für viele unserer Interessenten attraktiv.

Doch was nützen gute Teilnahmevoraussetzungen, wenn die Gesundheitsfragen von schlechter Qualität sind oder Abfragezeiträume umfassen, die weit in die Vergangenheit reichen? Richtig, recht wenig, wie einige Anbieter am Versicherungsmarkt deutlich machen. Doch auch hier hat die LV 1871 einiges zu bieten, weshalb die Aktion bei uns im Zuge einer Immobilienfinanzierung ganz weit oben auf der Liste steht.

3. Vereinfachte Gesundheitsfragen bei Immobilienfinanzierungen – LV 1871

Die Fragen bei der Aktion sind recht überschaubar und lassen sich streng genommen auf zwei Gesundheitsfragen reduzieren. Doch der Reihe nach.

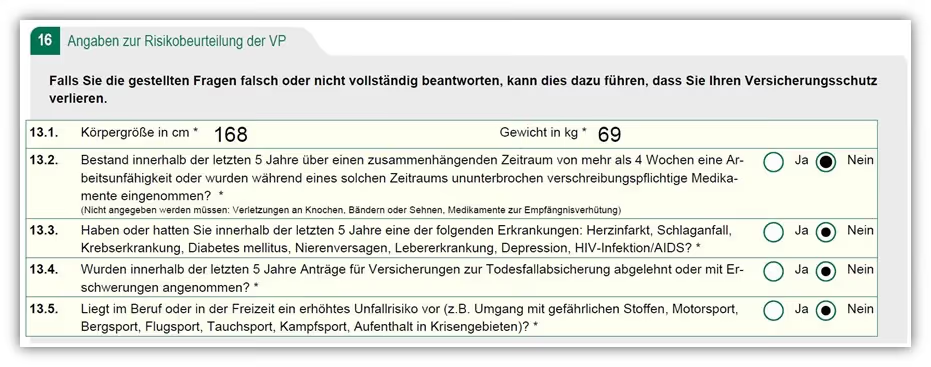

Frage 13.1. fragt nach Größe und Gewicht. Dies ist eine Standardfrage. Solltest du über- oder untergewichtig sein, kann es zu Risikozuschlägen und damit zu einem höheren Zahlbeitrag kommen. Wie hoch dieser Zuschlag ausfällt, ist abhängig von deinem BMI und kann individuell variieren.

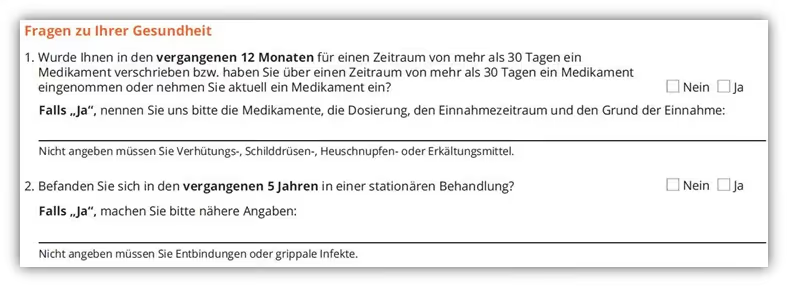

Frage 13.2. gliedert sich in zwei Teile, die einen Zeitraum von fünf Jahren abdecken.

„Bestand innerhalb der letzten 5 Jahre über einen zusammenhängenden Zeitraum von mehr als 4 Wochen eine Arbeitsunfähigkeit oder wurden während eines solchen Zeitraums ununterbrochen verschreibungspflichtige Medikamente eingenommen? *“

Hier musst du nur Angaben machen, wenn du länger als vier zusammenhängende Wochen arbeitsunfähig warst. Zudem musst du die Frage mit „Ja“ beantworten, wenn du in den vergangenen fünf Jahren, wichtig: über einen zusammenhängenden Zeitraum hinweg, verschreibungspflichtige Medikamente eingenommen hast.

Der Punkt zur Arbeitsunfähigkeit sollte klar sein und ist in der Regel verständlich abgegrenzt. Hinsichtlich der Medikamente musst du nur Angaben tätigen, wenn du im abgefragten Zeitraum diese eingenommen hast. Verschiedene oder verordnete Medikamente, die du nicht eingenommen hast, sind nicht angabepflichtig. Das kommt, wie wir feststellen, tatsächlich recht häufig vor.

Frage 13.2. ist unserer Meinung nach fair und verständlich formuliert und bietet kaum Raum für Interpretationen. Löblich finden wir auch den Hinweis unter der Frage 13.2. (nicht angegeben werden müssen: Verletzungen an Knochen, Bändern oder Sehnen, Medikamente zur Empfängnisverhütung). Das macht die Beantwortung noch etwas einfacher.

Auch die folgende Frage 13.3. ist sauber aufgeführt:

„Haben oder hatten Sie innerhalb der letzten 5 Jahre eine der folgenden Erkrankungen: Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS?“

Ob man eine der genannten Erkrankungen in den fünf Jahren hatte, wird den meisten vermutlich bewusst sein. Uns gefällt hier, dass nicht „psychische Erkrankungen“ allgemein abgefragt werden, sondern gezielt nach Depressionen gefragt wird. Weitere psychische Diagnosen lassen sich häufig in den Patientenakten wiederfinden, wodurch eine Angabe in diesem Fall erforderlich wäre.

Die Fragen 13.4. und 13.5. fragen nicht direkt nach deiner Gesundheit. Stattdessen wird nach abgelehnten oder mit Einschränkungen angenommenen Anträge im Bereich der Todesfallabsicherung gefragt. Diese Fragen sind ebenfalls als Standardfragen zu bezeichnen.

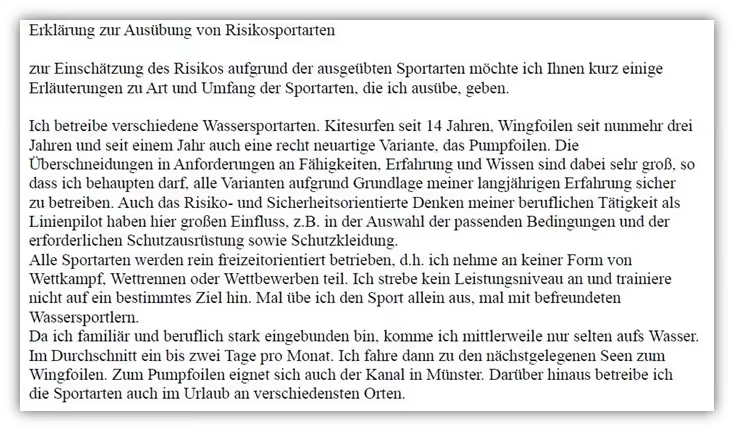

Bei der Frage 13.5. haben wir wiederholt Personen, die diese Frage mit „Ja“ beantworten müssen. Hier empfehlen wir, auf das entsprechende Risiko näher einzugehen und eine ausführliche Erklärung des Umfangs darzulegen. Im Folgenden ein Beispiel für eine vorbildliche Ausführung eines Kunden von uns:

Bei Freizeitaktivitäten mit erhöhtem Risiko kann es zu sogenannten Risikozuschlägen kommen. Dadurch erhöht sich der monatliche Beitrag. Dies wird im Zuge der anonymen Vorabanfrage, auf die wir gleich noch eingehen werden, von der Risikoprüfung der Versicherung individuell geprüft.

Vergleicht man die Gesundheitsfragen mit anderen Anbietern, wie wir dies im Artikel „Gesundheitsfragen Risikolebensversicherung“ getan haben, wird schnell deutlich, welchen Stellenwert diese haben.

Es kann vorkommen, dass man nach dem Einholen der Patientenakte feststellt, dass doch eine Frage mit „Ja“ beantwortet werden muss. Bei der Aktion der LV 1871 ist dies jedoch kein pauschaler Grund, dass die Aktion nicht mehr genutzt werden kann.

Im Gegensatz zu anderen Aktionen, wie zum Beispiel der Aktion der Allianz im Zuge einer Immobilienfinanzierung, kann im Falle der Aktion der LV 1871 eine sogenannte anonyme Risikovoranfrage gestellt werden. Dabei prüft die Risikoabteilung der LV 1871 deine Vorerkrankungen hinsichtlich der Versicherbarkeit anonym vor. Zu dem Vorgehen kommen wir im Laufe des Artikels noch ausführlicher zu sprechen.

Wenn du bereits nach den präsentierten Gesundheitsfragen der Meinung bist, dass die LV 1871 der ideale Anbieter für deine Risikolebensversicherung ist, kannst du dich gerne über unser Kontaktformular bei uns melden. Wir empfehlen jedoch, den Artikel bis zum Ende zu lesen, da wir noch wertvolle Tipps aus unserer Beratungspraxis für dich bereithalten.

4. Das Vorgehen beim Abschluss deiner Risikolebensversicherung

Nun haben wir uns intensiv mit den Gesundheitsfragen und den Tarifvarianten der Immobilien-Aktion der LV 1871 Risikolebensversicherung auseinandergesetzt.

Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren und zeigen, wie sinnvoll das Stellen einer sogenannten anonymen Risikovoranfrage über uns sein kann. Des Weiteren möchten wir die Vorteile einer eigenständigen Gesundheitserklärung verdeutlichen.

Wichtiger Hinweis:

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend für einen Vertragsabschuss, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

- Einholen der Patientenakte und ausfüllen der Gesundheitsfragen

- Eigenständige Gesundheitserklärung und Atteste

- Anonyme Risikovoranfrage

- Auswertung, Ausgestaltung und Abschluss

4.1 Einholen der Patientenakte – Ausfüllen der Gesundheitsfragen

Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

4.2 Eigenständige Gesundheitserklärung und Atteste

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen mit „ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich „Eigenständige Gesundheitserklärung“ nennt.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst.

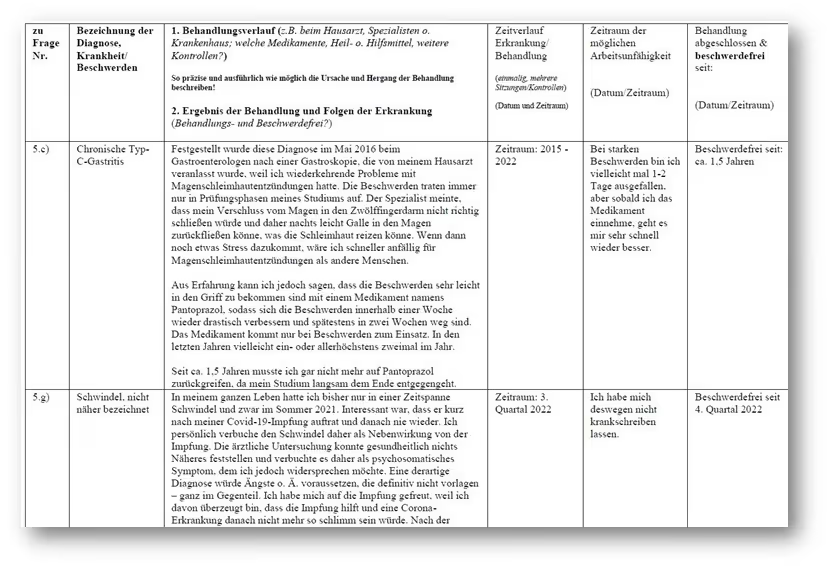

Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Diese Gesundheitserklärung ermöglicht es der Risikoprüfung auf Seiten der Versicherung, deine Erkrankungen erheblich besser nachzuvollziehen und angemessen einzuschätzen. Wenn wir lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung senden und um eine Einschätzung bitten, besteht eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Sowohl den Fragebogen als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen haben, kann das Einholen von Attesten sehr hilfreich sein. Auch hier geben wir dir wichtige Tipps und Hinweise bei Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten. Dabei gehen wir im Artikel zwar primär auf Berufsunfähigkeitsversicherungen ein, das Vorgehen kann aber genauso gut bei der Risikolebensversicherung angewandt werden.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage bei der entsprechenden Versicherung. Diese ist auch bei der Dortmunder Risikolebensversicherung über uns möglich.

4.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung und möglicher Atteste anonymisiert zur Versicherungsgesellschaft gesandt. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Sollte es zu einer Ablehnung kommen, werden diese Daten nicht gespeichert oder weitergegeben. Anders sieht es aus, wenn du nicht den Weg der anonymen Voranfrage gehst. Dann kann es passieren, dass deine Daten gespeichert werden, wenn du von einer Versicherung abgelehnt wirst.

4.4 Auswertung, Ausgestaltung und Abschluss

Im Idealfall gewährt dir die LV 1871 Versicherung bei der anonymen Risikovoranfrage Versicherungsschutz. In diesem Fall können wir gemeinsam prüfen, welcher Tarif und welche Ausgestaltung dir am besten zusagt.

5. Laufzeit und Höhe der Versicherung

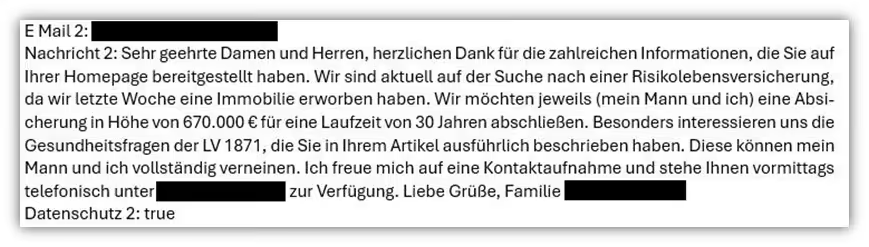

Kommen wir noch kurz zu einem weiteren wichtigen Punkt, der oft unterschätzt wird: die Laufzeit und die Versicherungssumme. Im Rahmen der Aktion der LV 1871 kannst du maximal die Darlehenssumme absichern, wobei diese grundsätzlich auf 500.000 € bzw. 600.000 € begrenzt ist. Werfen wir noch einmal einen Blick in die Anfrage, die uns über das Kontaktformular gestellt wurde:

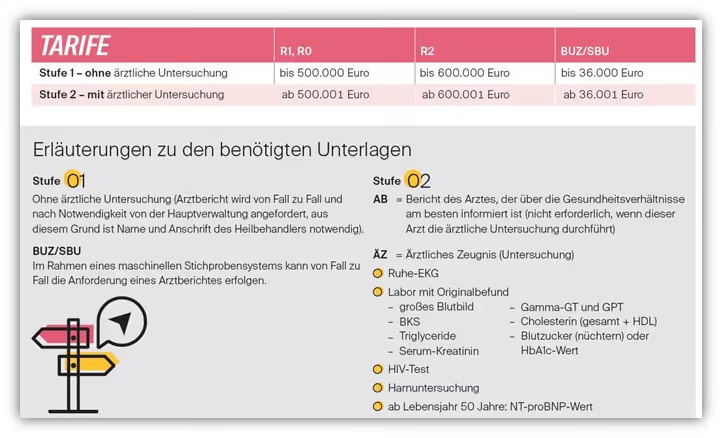

Die Familie strebt eine konstante Versicherungssumme von 670.000 € an. Bei der LV 1871 wären jedoch „nur“ 500.000 € möglich. Bei der LV 1871 können beim Tarif mit konstanter Summe (R1) bis zu einer Summe von 500.000 € die im obigen Teil des Artikels beschriebenen Gesundheitsfragen genutzt werden.

Beim Tarif R2 gilt die Grenze bis 600.000 €. In beiden Fällen ist keine zusätzliche ärztliche Untersuchung notwendig.

Sollte die Versicherungssumme höher sein, wie in unserem Beispielfall, wäre eine ärztliche Untersuchung notwendig. Wie du dem folgenden Schaubild entnehmen kannst, beinhaltet diese (Stufe 2) einen Bericht des Arztes über deine Gesundheitsverhältnisse und ein sogenanntes ärztliches Zeugnis (Untersuchung).

Unabhängig davon, dass die vereinfachten Fragen ab 500.000 € bzw. 600.000 € nicht mehr genutzt werden können, sollte man sich der Risiken bewusst sein, die bei einer Versicherungssumme von mehr als 500.000 € auf einen zukommen können. Hätten wir in unserem Beispielfall die gesamten 670.000 € bei der LV 1871 abgesichert, so wäre das ärztliche Zeugnis notwendig gewesen. Hierbei wäre unter anderem ein Ruhe-EKG und ein großes Blutbild erforderlich.

Die Gefahren bei solchen medizinischen Untersuchungen liegen darin, dass man im Vorfeld nicht weiß, wie beispielsweise die Blutwerte ausfallen. Sollte dein Cholesterinwert an diesem Tag etwas höher sein, müssen diese Angaben an die Versicherung weitergeleitet werden. Nach einer solchen Untersuchung könntest du auf dem Papier "kränker" erscheinen als vor der Untersuchung. Das ist ein nicht zu unterschätzendes Risiko, wenn man bedenkt, wie wichtig die Absicherung durch eine Risikolebensversicherung für die Hinterbliebenen ist.

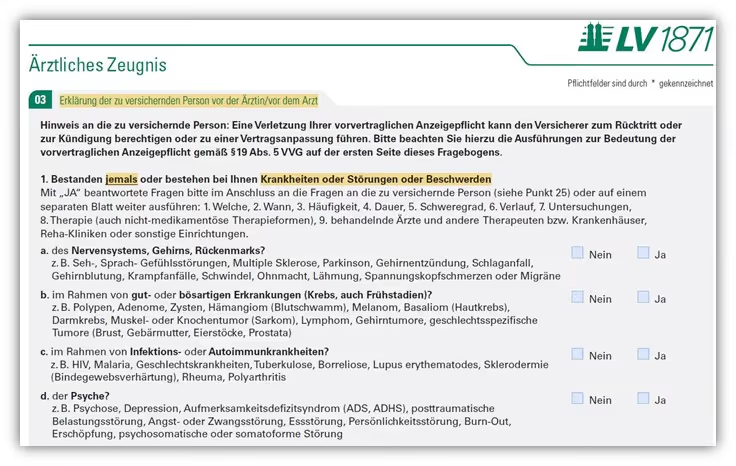

Hinzu kommt, dass die „normalen“ Gesundheitsfragen nicht mehr gelten, sondern neue und weitaus unpräzisere Fragen im ärztlichen Zeugnis beantwortet werden müssen. Schauen wir uns im Folgenden einen kurzen Ausschnitt der Gesundheitsfragen des ärztlichen Zeugnisses an:

Hier wird nach Krankheiten, Störungen oder Beschwerden gefragt, die bestehen oder bestanden haben. Bei der Beantwortung dieser Fragen gibt es keine zeitliche Einschränkung. Das bedeutet, die Gesundheitsfragen reichen unbegrenzt in die Vergangenheit zurück.

Die Angaben zu Krankheiten, Störungen oder Beschwerden musst du unter anderem im Bereich der Psyche oder des Nervensystems machen.

Wichtig dabei: Es wird nicht nur nach Krankheiten, sondern auch nach „Störungen“ und „Beschwerden“ gefragt, aufgrund derer du nicht zwingend bei einem Arzt in Behandlung gewesen sein musst.

Diese Fragen bieten deutlich mehr Fallstricke und ein potenzielles Risiko für fehlerhafte Angaben und hat gar nichts mehr mit dem vereinfachten Antrag der Immobilien-Aktion der LV 1871 gemein. Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der LV 1871 zu stellen.

Aufgrund der komplexen und nicht immer klaren Fragestellungen raten wir in der Regel davon ab, sich einer ärztlichen Untersuchung zu unterziehen. Doch wie sollte man vorgehen, wenn 500.000 € als Versicherungssumme nicht ausreichen und eine deutlich höhere Absicherung für die Hinterbliebenen notwendig ist?

6. Aufteilung der Risikolebensversicherung

In einem solchen Fall empfehlen wir die Absicherung über zwei oder mehr Verträge. Diese Vorgehensweise sorgt dafür, dass bei der Einhaltung der Untersuchungsgrenzen der jeweiligen Versicherung weiterhin die vereinfachten Gesundheitsfragen genutzt werden können und keine ärztliche Untersuchung notwendig ist.

Unsere Kundenanfrage:

Aufgrund der hochwertigen Gesundheitsfragen hat sich das Paar für die Absicherung der Risikolebensversicherung in Höhe von 500.000 € bei der LV 1871 entschieden. Zudem haben wir beim Ehemann und bei der Ehefrau jeweils eine Risikolebensversicherung in Höhe von 170.000 € bei der Dortmunder Risikolebensversicherung abgeschlossen.

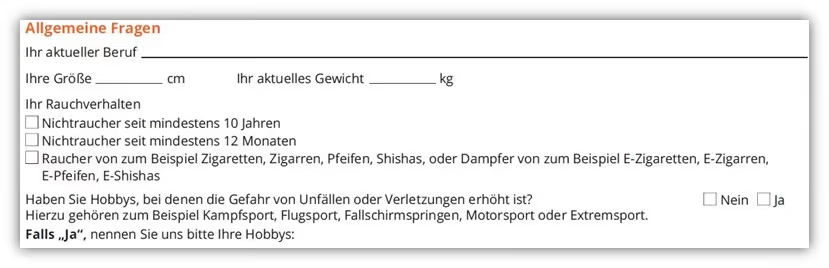

Diese bieten ebenfalls im Zuge einer Immobilienfinanzierung eine Aktion mit verbesserten und qualitativ hochwertig gestellten Gesundheitsfragen an. Die Dortmunder ist ebenfalls eine gern gewählte Alternative von uns, da hier die Qualität der Gesundheitsfragen auf demselben Niveau wie die der LV 1871 ist. Hier der Ausschnitt der Gesundheitsfragen der Dortmunder Immobilienaktion.

Zudem müssen noch Angaben zum Beruf, der Körpergröße, dem Gewicht und Hobbys mit erhöhtem Unfallrisiko gemacht werden.

Das war es dann auch schon bei den Gesundheitsfragen der Immobilienaktion der Dortmunder. Auch diese konnten vom Ehepaar vollständig mit „Nein“ beantwortet werden.

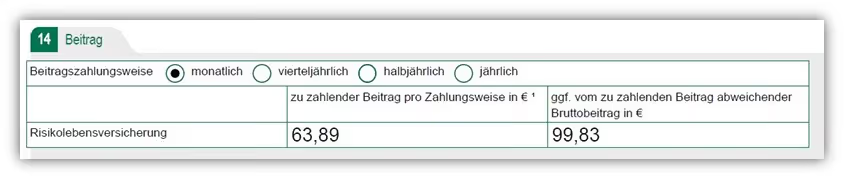

Wie hoch die monatlichen Zahlbeiträge ausgefallen sind, wollen wir dir im folgenden Beispiel zeigen. Der Ehemann als versicherte Person war bei Vertragsschluss 34 Jahre alt. Aufgrund der Laufzeit von 30 Jahren ist er bei Ablauf des Vertrags 64 Jahre alt. Er zahlt monatlich bei der LV 1871 für die konstante Absicherung von 500.000 € 63,89 € im Monat.

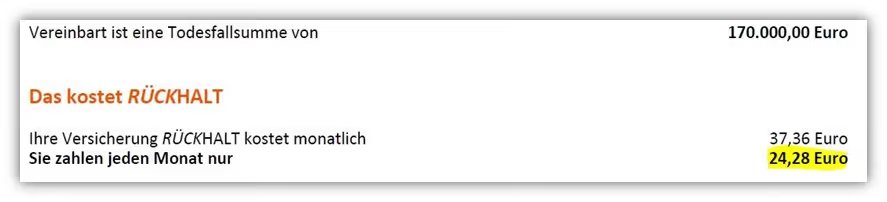

Für die Absicherung in Höhe von 170.000 €, sodass die insgesamt 670.000 € abgesichert sind, zahlt er bei der Dortmunder Versicherung 24,28 € im Monat.

Für die Absicherung von 670.000 € über die kommenden 30 Jahre ist demnach ein monatlicher Zahlbeitrag in Höhe von 88,17 € fällig.

Wichtig: Das Ehepaar hat sich ausdrücklich für die konstante Summe entschieden. Dies ist auch unser Tipp beim Abschluss einer Risikolebensversicherung. Sollte im Laufe der Zeit die Versicherungssumme nicht mehr in der Höhe notwendig sein, da die Restschuld der Finanzierung deutlich abgenommen hat und keine weiteren Kredite aufgenommen wurden, kann beispielsweise die Versicherungssumme reduziert werden. Denkbar wäre auch, dass nach einigen Jahren der Vertrag der Dortmunder gekündigt wird und nur noch die LV 1871 bestehen bleibt.

Wir weisen nochmals darauf hin, dass man eine eher höhere Summe mit einer durchaus längeren Laufzeit vereinbaren sollte, als man plant. Das zeigt die Vielzahl an Anfragen, die wir erhalten. In vielen Fällen wurde bereits eine Risikolebensversicherung von einigen Jahren abgeschlossen. Oftmals wird eine zu geringe Laufzeit oder eine zu niedrige Versicherungssumme gewählt. Der Wunsch besteht dann, eine neue Risikolebensversicherung abzuschließen oder die bestehende zu erhöhen. Beides stellt sich oftmals als große Herausforderung dar, da die Zahlbeiträge zum Teil deutlich höher sind oder neue gesundheitliche Erkrankungen hinzugekommen sind, die den Abschluss eines neuen Vertrags erschweren.

Wie du erkennen kannst, ist unser Vorgehen beim Abschluss einer Risikolebensversicherung ein wenig unkonventionell. Wir schauen uns im ersten Schritt die Qualität der Gesundheitsfragen und dein spezielles Anliegen an. Hier lediglich auf den Zahlbeitrag zu achten, wie es die Stiftung Finanztest im Jahr 2022 beworben hat, ist auf keinen Fall unser Ansatz. Im Artikel „Risikolebensversicherung Kritik“ sind wir darauf eingegangen. Letztendlich wollen wir dir mit unserem Beratungsansatz die folgenden Mehrwerte bieten, wie in unserem Beispielfall deutlich wird:

- Durch die Aufteilung auf zwei Verträge war kein ärztliches Zeugnis notwendig.

- Die ideal gestellten Gesundheitsfragen beider Aktionen konnten genutzt werden.

- Der Aufwand für die Beantwortung der Gesundheitsfragen war sehr überschaubar.

- Das Ehepaar hat aufgrund der Gesundheitsfragen nun einen wasserdichten und sauberen Vertrag, da keine Gefahr bestand, Angaben zu vergessen oder fehlerhaft zu machen.

7. Fazit

Wie bereits mehrfach erwähnt, stellt die LV 1871 eine durchweg gute Lösung für alle Personen dar, die in den vergangenen 12 Monaten eine Immobilienfinanzierung unterschrieben haben und den Teilnahmevoraussetzungen der LV 1871 entsprechen. Ausschlaggebend dafür, dass diese Aktion bei uns zu den beliebtesten zählt, sind die sauber und fair gestellten Gesundheitsfragen in Kombination mit den hohen Absicherungshöhen von 500.000 € bzw. 600.000 €.

Hinzu kommt, dass selbst bei der Beantwortung einer Frage mit „Ja“ noch eine anonyme Risikovoranfrage über uns gestellt werden kann. Die Risikoprüfung der LV 1871 ist zudem sehr realistisch, was uns besonders gefällt. Recht zügige Bearbeitungszeiten von Anfragen und Anträgen runden das Gesamtpaket positiv ab.

Wenn dir die Aktion der LV 1871 und unser Vorgehen zusagen, dann melde dich gerne über unser Kontaktformular bei uns. Wir beraten unsere Kunden im gesamten Bundesgebiet und sind dank unserer Online-Beratung digital bestens aufgestellt.

.avif)

.avif)

.avif)