Die Dortmunder Versicherung dürfte den meisten Personen im Bereich der Risikolebensversicherung kein Begriff sein. Das liegt unter anderem daran, dass die Dortmunder ein Tochterunternehmen des bekannten BU-Versicherers Volkswohl Bund ist und sich erst seit dem Jahr 2021 unter anderem auf den Themenbereich Risikolebensversicherung spezialisiert hat.

Grundsätzlich sind wir immer etwas skeptisch, wenn neue Versicherungsgesellschaften auf dem Markt mitmischen wollen. Aufgrund der jahrelangen Tradition des Volkswohl Bundes haben wir bei der Dortmunder Risikolebensversicherung jedoch ein gutes Gefühl. Man profitiert hier vom jahrzehntelangen Know-how des Mutterkonzerns.

Warum wir die Dortmunder Risikolebensversicherung häufig vermitteln und welche Vor- und Nachteile der Tarif bietet, zeigen wir dir in unserem ausführlichen Testbericht.

Bevor wir uns intensiver den Tarifvarianten und Leistungsbausteinen der Dortmunder Risikolebensversicherung „RÜCKHALT“ widmen, wollen wir auf das Fundament jeder Risikolebensversicherung eingehen – die Gesundheitsfragen. Diesem Thema widmen wir im ersten Schritt ausreichend Aufmerksamkeit.

1. Die Gesundheitsfragen der Dortmunder Risikolebensversicherung

Wenn du bereits einige unserer Blogbeiträge gelesen hast, wird dir sicherlich aufgefallen sein, dass wir bei der Beantwortung und Aufarbeitung der Gesundheitsfragen einen etwas unkonventionellen Weg gehen. Das hängt damit zusammen, dass die Versicherung im Todesfall das Recht hat, deine Gesundheitsangaben im Antrag zu überprüfen, ob du diese auch wahrheitsgemäß und vollständig angegeben hast. Sollte es hier zu Unstimmigkeiten kommen, kann im schlimmsten Fall die Versicherungsleistung verweigert werden.

Im weiteren Verlauf dieses Beitrags geben wir dir einen präziseren Einblick in unsere Arbeitsweise und zeigen, wie wir gemeinsam mit unseren Kunden den Prozess der Beantwortung der Gesundheitsfragen und die damit verbundene anonyme Risikovoranfrage gestalten.

Neben der wahrheitsgemäßen Beantwortung der Gesundheitsfragen legen wir auch großen Wert auf die Qualität der gestellten Fragen. Verschiedene Anbieter verwenden unterschiedliche Formulierungen und Abfragezeiträume bei den Gesundheitsfragen - der Teufel steckt hier im Detail.

Nun zu den Gesundheitsfragen der Dortmunder Risikolebensversicherung und unsere Einschätzung hinsichtlich der Qualität der gestellten Fragen:

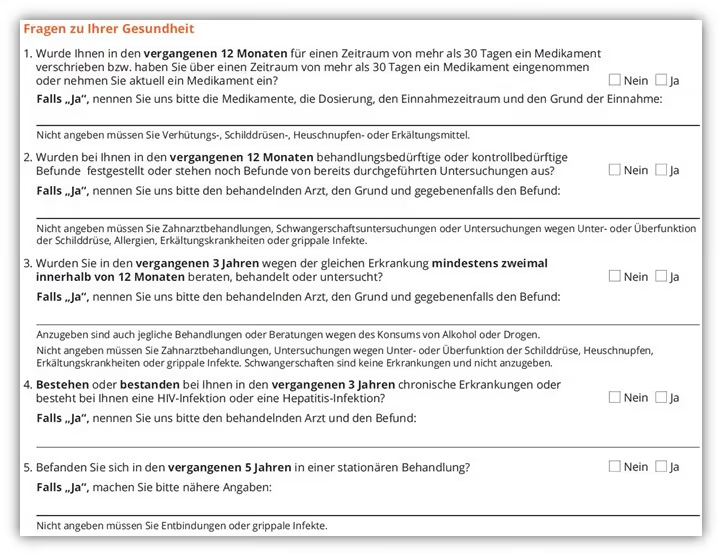

Vergleicht man die Gesundheitsfragen mit anderen Anbietern, so fällt auf, dass die Dortmunder „lediglich“ fünf Gesundheitsfragen im Antrag stellt. Dennoch sollte man sich die Fragen und deren Formulierungen genau durchlesen.

Die erste Frage bezieht sich auf Medikamente, die verschrieben oder eingenommen wurden oder werden. Der Abfragezeitraum reicht hier nur 12 Monate zurück, was als sehr kundenfreundlich zu bewerten ist. Auch der Zeitraum von „mehr als 30 Tagen“ stellt für die meisten kein Hindernis dar, um korrekte Angaben zu machen. Ideal wäre es gewesen, wenn die Dortmunder nach einem zusammenhängenden Zeitraum von 30 Tagen gefragt hätte. Dennoch bleibt die Frage als positiv zu bewerten.

Auch die zweite und die dritte Frage sehen wir durchaus positiv. In beiden Fällen musstest du bei einem Arzt vorstellig gewesen sein, um hier Angaben machen zu müssen. Um hier auf der sicheren Seite zu sein, könntest du dir vor der Beantwortung auch deine Patientenakte einholen und die Fragen mit den gestellten Diagnosen deiner Akte sukzessive „abarbeiten“.

Einige Anbieter fragen nach „Beschwerden“ oder „Störungen“, für die du nicht unbedingt in ärztlicher Behandlung gewesen sein musst. Hier wird man, wie wir es nennen, zu einer Eigendiagnose gezwungen.

Besonders die Fragestellung 3 ist unserer Meinung nach gut gelöst.

Hier musst du nur Angaben tätigen, wenn du in den vergangenen 3 Jahren wegen derselben Erkrankung mindestens zweimal innerhalb von 12 Monaten „beraten, behandelt oder untersucht“ wurdest.

Andere Versicherungsgesellschaften fragen hierbei teilweise die letzten 5 Jahre ab und beziehen sich auch noch auf „Beschwerden“ oder „Gesundheitsstörungen“, aufgrund derer du nicht unbedingt bei einem Arzt in Behandlung gewesen sein musst. Diese Art der Fragestellung ist bei der Dortmunder Versicherung nicht zu erkennen, was wir sehr schätzen.

Lediglich die Frage 4 ist ein klein wenig ungünstig gestellt:

„Bestehen oder bestanden bei Ihnen in den vergangenen 3 Jahren chronische Erkrankungen oder besteht bei Ihnen eine HIV-Infektion oder eine Hepatitis-Infektion?“

Diese Frage kann so interpretiert werden, dass chronische Erkrankungen aus der Vergangenheit angegeben werden müssen, auch wenn du in den letzten 3 Jahren nicht unbedingt in Behandlung gewesen bist.

Die 5. Frage ist hingegen wieder ideal gestellt. Lediglich die letzten 5 Jahre im stationären Bereich, also ein Krankenhausbesuch über Nacht, werden abgefragt. Bei vielen Versicherern geht der Abfragezeitraum 10 Jahre zurück, teilweise müssen auch ambulante Behandlungen angegeben werden.

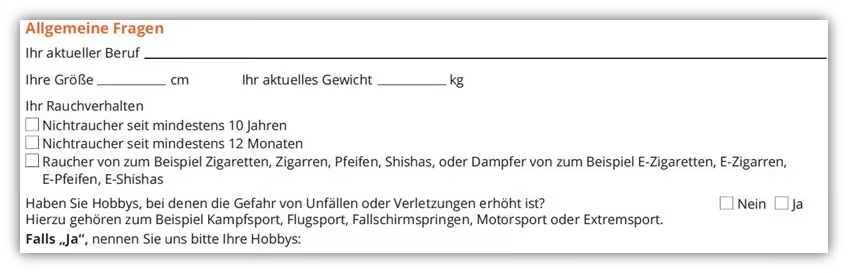

Darüber hinaus stellt die Dortmunder, wie alle Versicherer auch, noch die folgenden allgemeinen Fragen zum Beruf, deinem Gewicht und deiner Körpergröße, deinem Rauchverhalten und gefahrenrelevanten Hobbys.

Abschließend lässt sich sagen, dass die Gesundheitsfragen der Dortmunder Risikolebensversicherung zu den besten am Versicherungsmarkt gehören. Durch geringe Abfragezeiträume und wenig Interpretationsspielraum bei der Beantwortung der Fragen besteht hier wenig Gefahr, fehlerhafte Angaben zu machen. Dies ist einer der Hauptgründe, warum wir die Dortmunder Risikolebensversicherung recht häufig empfehlen.

2. Verkürzte Gesundheitsfragen Risikolebensversicherung Dortmunder

Da uns Anfragen aus dem gesamten Bundesgebiet erreichen, stellen wir immer wieder fest, dass die üblichen Gesundheitsfragen für viele eine große Hürde darstellen. Aus diesem Grund wird oft nach Risikolebensversicherungen mit vereinfachten oder verkürzten Gesundheitsfragen Ausschau gehalten. Diese werden in der Regel im Zuge bestimmter Ereignisse angeboten.

Die vereinfachten Fragen gelten bei Immobilienkauf, Familiengründung und zur Praxis- oder Kanzleifinanzierung. Dabei müssen jedoch die Spielregeln der Dortmunder eingehalten werden.

Die grundsätzlichen Eckdaten, die bei den vereinfachten Gesundheitsfragen gelten:

- Die versicherte Person ist maximal 45 Jahre alt.

- Die Todesfallsumme beträgt maximal 400.000 Euro. Es werden dabei alle bei der Dortmunder bestehenden Todesfallabsicherungen berücksichtigt.

Je nach Ereignis müssen darüber hinaus die folgenden Punkte beachtet werden:

Bei Immobilienkauf:

- Die selbstgenutzte Immobilie wurde von der versicherten Person in den letzten 6 Monaten erworben.

- Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen (max. 400.000 €)

- Es sind entsprechende Nachweise, wie zum Beispiel Kauf- und Darlehensvertrag, einzureichen.

Bei Familiengründung:

- Die versicherte Person ist in den letzten 6 Monaten Mutter oder Vater geworden oder hat ein Kind adoptiert.

- Es sind entsprechende Nachweise, wie zum Beispiel die Geburts-/Adoptionsurkunde des Kindes, einzureichen.

Bei Praxis- oder Kanzleifinanzierung:

- Die versicherte Person hat in den letzten 6 Monaten ein Darlehen zur Gründung einer eigenen medizinischen Praxis, Anwalts-, Wirtschaftsprüfer- oder Steuerberaterkanzlei oder zur Beteiligung an einer solchen Praxis/Kanzlei aufgenommen.

- Die Todesfallsumme darf maximal dem Darlehensbetrag entsprechen.

- Es sind entsprechende Nachweise, wie zum Beispiel der Darlehensvertrag, einzureichen.

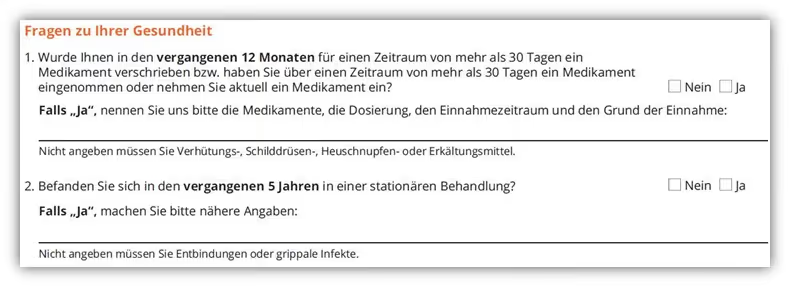

Wenn du diese Parameter einhältst, kannst du die folgenden Gesundheitsfragen nutzen.

Für unsere Begriffe ist dies eine der kundenfreundlichsten, wenn nicht sogar die kundenfreundlichste Aktion am Versicherungsmarkt im Bereich der Risikolebensversicherung.

Lediglich zwei Gesundheitsfragen, die kaum Interpretationsspielraum lassen – einfach klasse. Hinzu kommt, dass auch bei einer Beantwortung der Gesundheitsfragen mit „Ja“ noch eine anonyme Risikovoranfrage über uns gestellt werden kann.

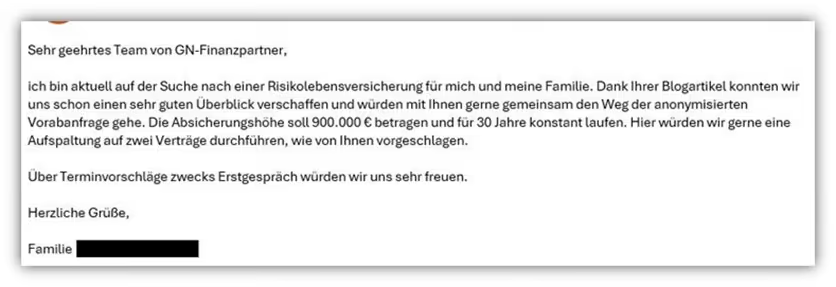

Das ist äußerst selten und macht die Aktion noch interessanter. Auch bei der Aktion mit vereinfachten Gesundheitsfragen müssen die Fragen nach Hobbys, Rauchverhalten und BMI wahrheitsgemäß beantwortet werden. Für Personen, die den vereinfachten Prozess nutzen möchten, aber eine Immobilienfinanzierung von mehr als 400.000 € abgeschlossen haben, kann eine Aufteilung auf zwei Verträge bei unterschiedlichen Versicherern sinnvoll sein. Die Obergrenze der Versicherungssumme bei der Dortmunder liegt bei 400.000 €. Möchte man beispielsweise weitere 200.000 € absichern (also insgesamt 600.000 € Todesfallleistung), kann dies bei einer anderen Versicherung erfolgen.

Dabei müssen natürlich die Gesundheitsfragen der jeweiligen Versicherung beantwortet werden und darauf Acht gegeben werden, dass die zweite Versicherung auch einen weiteren Antrag mit vereinfachten Gesundheitsfragen gewährt.

Solltest du Interesse an dieser oder weiteren Aktionen (auch anderer Versicherer) mit verkürzten Gesundheitsfragen im Bereich der Risikolebensversicherung haben, lies dir gerne die folgenden Artikel durch:

Verkürzte Gesundheitsfragen unterschiedlicher Versicherer

Wenn du dich für den verkürzten Antrag der Dortmunder interessierst, dann melde dich gerne direkt bei uns (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Am Beispiel der folgenden Kundenanfrage kannst du erkennen, dass der Tarif der Dortmunder teilweise direkt von unseren Kunden bevorzugt wird.

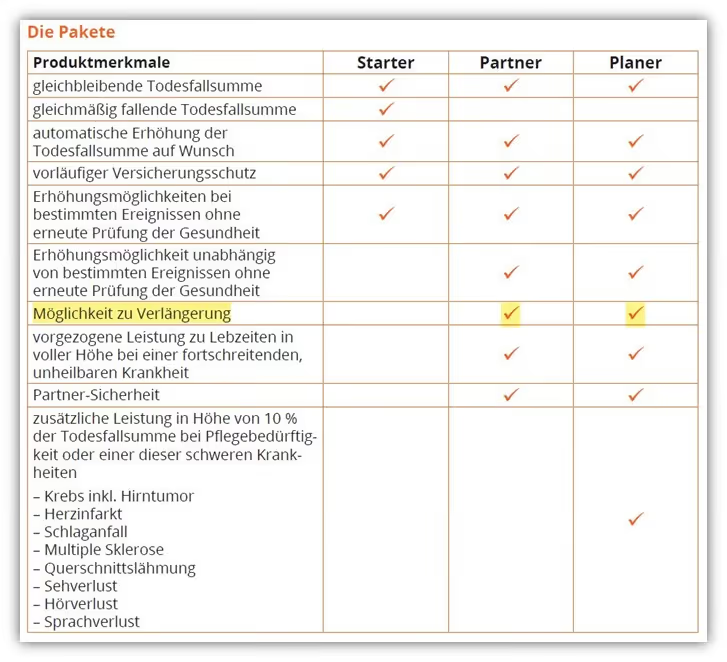

3. Unterschiedliche Tarifvarianten und Leistungen

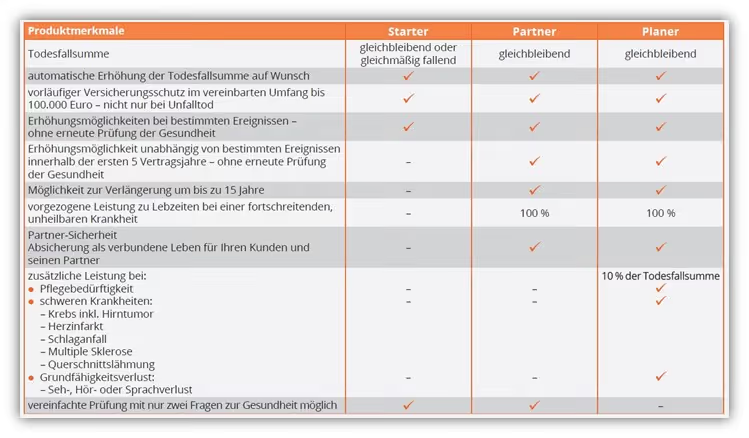

Auch die Dortmunder Versicherung hat bei ihrer Risikolebensversicherung „RÜCKHALT“ unterschiedliche Tarifvarianten, die sich in die Pakete „Starter“, „Partner“ und „Planer“ unterteilen lassen.

Die Unterschiede der Tarife liegen in den Zusatzleistungen und natürlich im Beitrag, der mit steigendem Leistungspaket teurer wird. Im Folgenden eine Übersicht der Dortmunder Versicherung:

Anhand der Übersicht bekommt man einen guten Eindruck davon, wie sich die Leistungen der Tarife voneinander unterscheiden.

Wichtig: Bei der letzten und umfangreichsten Tarifvariante „Planer“ kann die vereinfachte Gesundheitsprüfung nicht angewandt werden. Hier muss ausschließlich der normale Antrag verwendet werden.

Ausschnitte dieser Grafik werden wir im weiteren Verlauf immer wieder zur visuellen Unterstützung bereitstellen. Bevor wir ins Detail gehen und uns die Unterscheidungsmerkmale heraussuchen, wollen wir auf den obersten Punkt der Tabelle, die Todesfallsumme, zu sprechen kommen.

Lediglich beim Tarif „Starter“ kannst du zwischen einer gleichbleibenden (konstante Versicherungssumme) oder gleichmäßig fallenden (linear fallende Versicherungssumme) Todesfallsumme wählen.

Die Tarife „Partner“ und „Planer“ lassen nur eine gleichbleibende Todesfallsumme als Gestaltungsmöglichkeit zu.

Kommen wir nun in einem kurzen Auszug zu den beiden Unterschieden einer gleichbleibenden und einer gleichmäßig fallenden Todesfallsumme.

1. Gleichbleibende Todesfallsumme - Konstante Versicherungssumme

Diese Art der Risikolebensversicherung ist recht einfach zu verstehen. Man vereinbart eine bestimmte Laufzeit und sichert eine Summe im Todesfall der versicherten Person ab.

Nehmen wir zum Beispiel eine Versicherungssumme von 300.000 € für eine Laufzeit von 15 Jahren. Verstirbt die versicherte Person innerhalb dieser 15 Jahre, werden die gesamten 300.000 € an die Hinterbliebenen ausgezahlt. Überlebt die Person diese Laufzeit, erfolgt keine Auszahlung und die gezahlten Beiträge werden nicht zurückerstattet.

2. Gleichmäßig fallende Todesfallsumme - Linear fallende Versicherungssumme

Die linear fallende Versicherungssumme verringert sich im Laufe der Versicherungslaufzeit kontinuierlich. Die Höhe der Auszahlung hängt vom Zeitpunkt des Todes der versicherten Person ab.

Beispiel: Wird eine Risikolebensversicherung mit einer Versicherungssumme von 300.000 € für 15 Jahre abgeschlossen, sinkt die Versicherungssumme jährlich um 20.000 €. Verstirbt die versicherte Person beispielsweise im 8. Jahr, erfolgt eine Auszahlung von 140.000 €. Auch hier gilt: Überlebt die Person die Laufzeit, erfolgt keine Auszahlung und die gezahlten Beiträge werden nicht zurückerstattet.

Wie bereits im Artikel „Linear fallende oder konstante Versicherungssumme“ beschrieben, plädieren wir jedoch in nahezu allen Fällen für eine konstante Versicherungssumme. Die Gründe liegen in der deutlich höheren Flexibilität und der wesentlich besseren Absicherung für die Hinterbliebenen.

So viel erstmal zum grundsätzlichen Verlauf der Todesfallsumme. Im folgenden Abschnitt wollen wir 4 Leistungsbausteine genauer unter die Lupe nehmen, die viele unserer Interessenten/-innen gerne inkludiert haben möchten.

- Nachversicherungsgarantie

- Verlängerungsoption

- Vorgezogene Leistung zu Lebzeiten

- Zusatzleistungen „ohne“ Todesfall

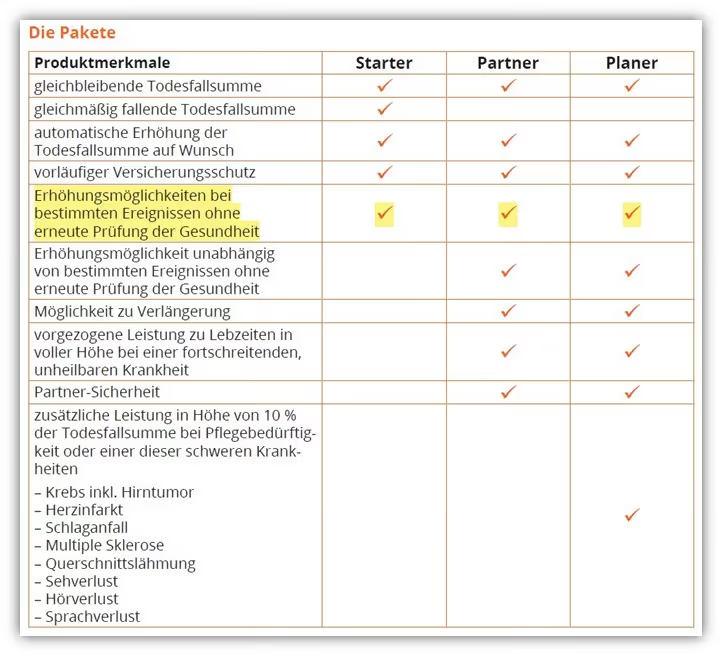

In den folgenden Schaubildern der Gesamtübersicht der Tarife markieren wir immer die für den Abschnitt thematisierten Punkte gelb.

3.1 Nachversicherungsgarantie – Erhöhung der Versicherungssumme

Die „Erhöhungsmöglichkeiten bei bestimmten Ereignissen“, auch ereignisabhängige Nachversicherungsgarantie genannt, ermöglicht es, dass du unter bestimmten Voraussetzungen, Fristen und Summengrenzen während der Vertragslaufzeit deinen Versicherungsschutz ohne erneute Gesundheitsprüfung erhöhen kannst. Die Option ist in allen Tarifvarianten inkludiert, wie du dem gelb markierten Abschnitt der Grafik entnehmen kannst:

Dies Option kannst du bei den folgenden Ereignissen nutzen:

- Heirat

- Geburt eines Kindes

- Adoption eines Kindes

- Scheidung oder Aufhebung einer eingetragenen Lebenspartnerschaft

- Tod des Ehepartners beziehungsweise des eingetragenen Lebenspartners

- Erwerb und Finanzierung einer Immobilie mit einem Finanzierungsbetrag von mindestens 50.000 €

- Wechsel in die volle berufliche Selbstständigkeit

- eine Erhöhung des regelmäßigen jährlichen Bruttoeinkommens um mindestens 10 % bei einer nichtselbstständigen Tätigkeit

- eine Erhöhung des durchschnittlichen Gewinns der letzten 3 Jahre vor Steuern bei Selbstständigen um mindestens 30 % im Vergleich zu dem durchschnittlichen Gewinn des davorliegenden 3-Jahreszeitraums

Die Erhöhung muss innerhalb von 6 Monaten nach Eintritt eines der genannten Ereignisse erfolgen. Die vereinbarte Leistung darf dann um maximal 50.000 € erhöht werden, und der Vertrag muss noch eine Laufzeit von mindestens 10 Jahren haben. Die Erhöhungsmöglichkeit um 50.000 € ist als sehr großzügig zu erachten, da viele Versicherer hier maximal eine Erhöhung von 20.000 € gewähren.

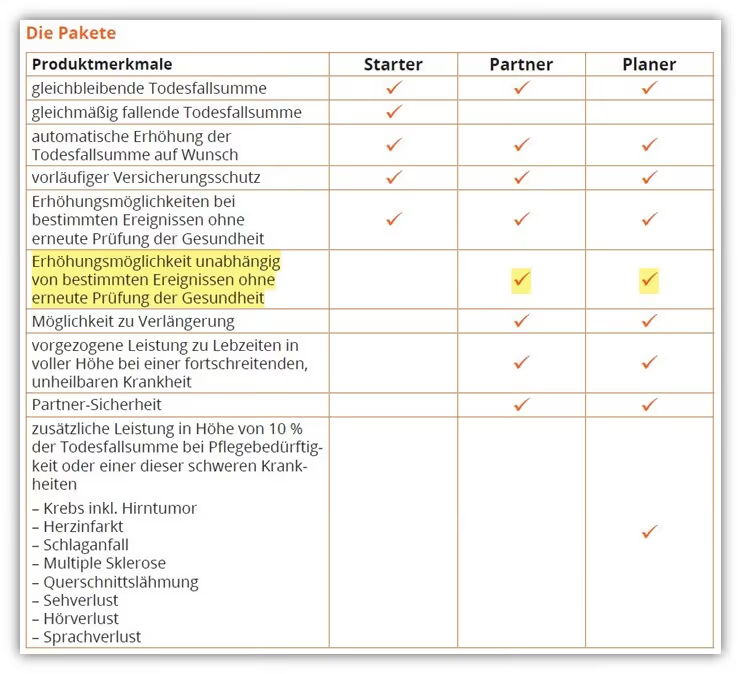

Neben der ereignisabhängigen Nachversicherungsgarantie besteht auch die Möglichkeit einer ereignisunabhängigen Nachversicherungsgarantie. Diese ist jedoch nur in den Tarifen „Partner“ und „Planer“ vorgesehen.

Wichtig: Wenn du einen Antrag mit verkürzten Gesundheitsfragen genutzt hast, kann die Versicherungssumme nicht ohne eine erneute Gesundheitsprüfung erhöht werden. Wenn du dich für die Variante „Partner“ oder „Planer“ entscheidest, sind zu Vertragsbeginn nur 450.000 € versicherbar. Das liegt daran, dass die ereignisunabhängige Nachversicherungsmöglichkeit in Höhe von 50.000 € mit einberechnet wird. Bei Bedarf müsstest du also zunächst einen Antrag über 450.000 € abschließen und diesen nach der Policierung um 50.000 € erhöhen.

Insgesamt darf die Versicherungssumme durch die ereignisunabhängige Nachversicherungsmöglichkeit um maximal 50.000 € erhöht werden. Durch die ereignisabhängige und ereignisunabhängige Erhöhung darf die anfänglich vereinbarte Todesfallsumme insgesamt maximal um 150.000 € erhöht werden.

Insgesamt darf die Todesfallsumme auf maximal 600.000 € erhöht werden. Hier musst du aber wieder zwischen den vereinfachten (max. 400.000 € Todesfallschutz) und normalen Gesundheitsfragen unterscheiden.

Besonders die Erhöhung um 150.000 € ist als sehr kundenfreundlich zu erachten. Viele Versicherer bieten hier deutlich geringere Erhöhungsmöglichkeiten an.

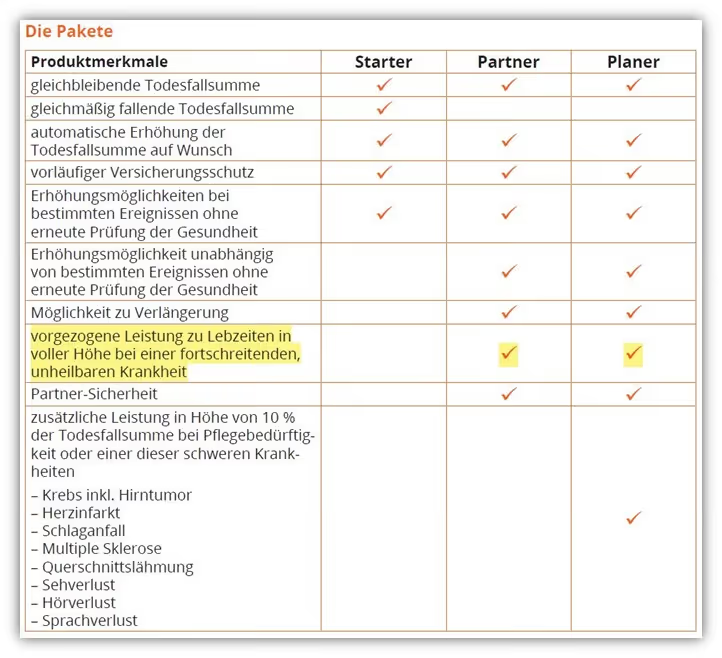

3.2 Verlängerungsoption

Wenn du dich für das Paket „Partner“ oder „Planer“ entscheidest, hast du die Möglichkeit, die Laufzeit deiner Risikolebensversicherung einmalig um bis zu 15 Jahre zu verlängern. Diese Option ist im Tarif „Starter“ nicht enthalten.

Wir bekommen mehrmals im Jahr Anfragen von Personen, die bereits eine Risikolebensversicherung in der Vergangenheit abgeschlossen haben, bei der der Todesfallschutz jedoch nicht mehr in ausreichender Höhe oder Laufzeit gegeben ist.

Teilweise liegt dies an weiteren Risiken, die im Laufe der Jahre hinzugekommen sind, wie beispielsweise Kinder, Immobilienfinanzierungen oder Sanierungsmaßnahmen am Haus, für die ein Kredit aufgenommen wurde.

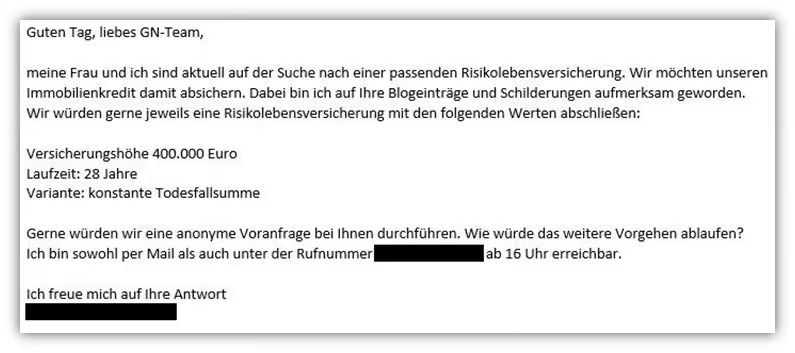

Im Folgenden eine Mail einer jungen Familie, die vor nicht allzu langer Zeit eine Risikolebensversicherung abgeschlossen hatte. Leider wurde hier nicht ausreichend geplant.

In diesem Fall konnten wir weitere Risikolebensversicherungen abschließen, weil die Gesundheit des Ehepaares es noch zugelassen hat. Doch so viel Glück hat man nicht immer. Wenn man in der Vergangenheit eine gravierende Erkrankung erlitten hat, ist der Abschluss einer neuen Risikolebensversicherung nicht immer ganz so einfach. Daher empfiehlt es sich, im Voraus genau zu überlegen, welche Summe man absichern möchte und wie lange die Laufzeit sein soll. Wenn man in Zukunft noch mehr Absicherungsbedarf sieht, kann die Option der Dortmunder in Form der Tarife „Partner“ oder „Planer“ eine Überlegung wert sein.

Doch auch hier kannst du deinen Versicherungsschutz nicht willkürlich verlängern. Es sind die folgenden Regeln einzuhalten:

- die verbleibende Laufzeit des Vertrags muss noch mindestens 3 Jahre betragen

- der Vertrag darf nach der Verlängerung spätestens mit dem 75. Geburtstag der versicherten Person enden

- die gesamte Laufzeit des Vertrags nach der Verlängerung darf nicht mehr als 45 Jahre betragen

- die gesamte Laufzeit des Vertrags darf nach der Verlängerung höchstens doppelt so lang sein wie die ursprünglich vereinbarte Laufzeit

Stellt man sich vor, dass man 5 Jahre vor Vertragsablauf der Risikolebensversicherung eine gravierende Diagnose erhält, so ist eine Verlängerungsoption der Vertragslaufzeit vermutlich viel wert. So kannst du deinen Hinterbliebenen auch nach den 5 Jahren noch finanzielle Sicherheit im Todesfall bieten.

3.3 Vorgezogene Leistung zu Lebzeiten

Viele verbinden die Risikolebensversicherung ausschließlich mit der Absicherung im Todesfall. Doch es gibt auch Optionen, bei denen die Versicherungssumme unter bestimmten Voraussetzungen bereits zu Lebzeiten ausgezahlt wird.

Im Paket „Partner“ oder „Planer“ kann die vereinbarte Todesfallsumme bereits zu Lebzeiten ausgezahlt werden wenn:

- die versicherte Person während der Dauer der Versicherung an einer fortschreitenden, unheilbaren Krankheit erkrankt und

- die verbleibende Dauer der Versicherung noch mindestens 12 Monate beträgt

Eine fortschreitende, unheilbare Krankheit nach den Bedingungen der Dortmunder ist jede Krankheit, die nach der Prognose des behandelnden Facharztes innerhalb von 12 Monaten zum Tod führen wird. Die Prognose muss nach dem aktuellen medizinischen Wissensstand getroffen werden. Nun stellt sich der ein oder andere die Frage, wofür man denn das Geld benötigt, wenn es doch für die Hinterbliebenen gedacht gewesen ist.

Stellt man sich die Situation vor, dass die versicherte Person eine solche Diagnose erhält (nur noch weniger als 12 Monate zu erwartende Lebenszeit), würden viele Menschen vermutlich alles dafür geben, die Lebenszeit zu verlängern oder so angenehm wie möglich zu gestalten. Das könnten beispielsweise alternative Behandlungsmethoden, neue Therapieansätze oder Aufenthalte in Spezialkliniken sein, für die man in der Regel finanziell selbst aufkommen muss. Auch eine Behandlung im Ausland wäre denkbar, wenn eine geeignete Therapie in Deutschland nicht verfügbar ist.

Solche Optionen stehen einem meistens nur zur Verfügung, wenn das notwendige Geld vorhanden ist.

Aus diesem Grund teilen wir nicht die Meinung der Stiftung Finanztest/Warentest, zu der wir bereits im Artikel „Kritik an den Tests der Stiftung Finanztest“ Stellung genommen haben. Dort heißt es unter anderem:

„Wird die Versicherungssumme in den letzten Lebensmonaten ausgegeben, verfehlt sie ihren Zweck.“

Sicher, die Absicherung der Hinterbliebenen sollte in erster Linie berücksichtigt werden. Wir sehen die vorgezogene Todesfallleistung jedoch eher positiv und, wie oben beschrieben, könnte sie für den einen oder anderen sogar lebensrettend oder verlängernd sein.

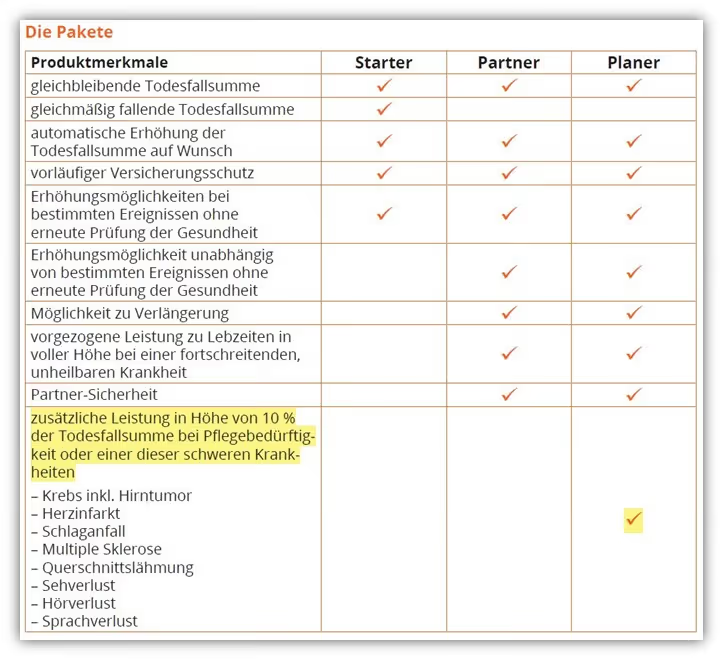

3.4 Zusatzleistungen „ohne“ Todesfall

Das Paket „Planer“ unterscheidet sich primär in der zusätzlichen Leistung bei einer schweren Krankheit oder Pflegebedürftigkeit.

In diesem Fall würde eine Einmalzahlung in Höhe von 10 % der zu diesem Zeitpunkt vereinbarten Todesfallsumme ausgezahlt werden.

Hat man beispielsweise 450.000 € Versicherungssumme vereinbart, so würden in diesem Fall 45.000 € ausgezahlt werden. Eine schwere Krankheit im Sinne dieser Bedingungen liegt vor, wenn man während der Laufzeit eine der folgenden Erkrankungen erleidet:

- Krebs inklusive Hirntumor

- Herzinfarkt

- Schlaganfall

- Multiple Sklerose

- Querschnittslähmung

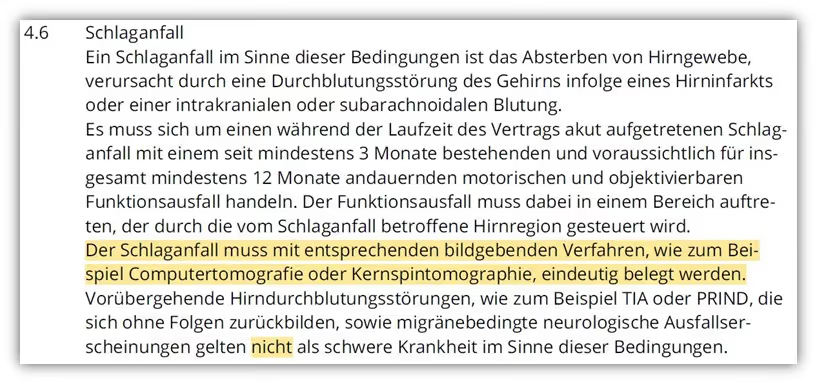

Doch auch hier muss unbedingt ein Blick in die Versicherungsbedingungen geworfen werden, denn „Erkrankung ist nicht gleich Erkrankung“. Im Folgenden ein Ausschnitt der Bedingungen, wie Schlaganfall definiert wird und welche Voraussetzungen für eine Auszahlung erfüllt sein müssen.

Demnach ist ein „einfacher“ Schlaganfall ohne Folgen, wie er nicht selten auftritt, kein Grund für die Auszahlung einer Zusatzleistung.

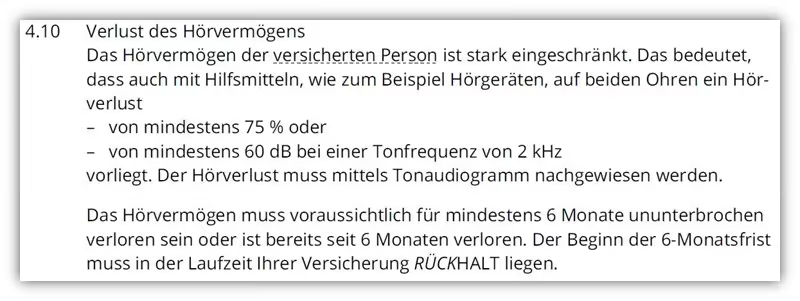

Auch sogenannte Grundfähigkeiten können im Tarif „Planer“ abgesichert werden:

- Verlust des Sehvermögens

- Verlust des Hörvermögens

- Verlust der Sprechfähigkeit

Aber auch hier gelten gewisse Voraussetzungen, die erfüllt sein müssen, wie du im folgenden Ausschnitt der Bedingungen erkennen kannst.

Im Grunde genommen vereint der Tarif „Planer“ eine Todesfallabsicherung mit einer Grundfähigkeiten- und Schwere-Krankheiten-Versicherung. Ob man diese Zusatzbausteine haben möchte oder diese eher separat mit anderen Versicherungslösungen absichern will, bleibt jedem selbst überlassen.

Dortmunder Risikolebensversicherung Bedingungen zum Download als PDF

4. Wichtige Merkmale der Bedingungen und Produktdetails

Bevor wir auf den Ablauf hin zu deiner idealen Risikolebensversicherung eingehen, möchten wir noch auf Details der Versicherungsbedingungen hinweisen, bei denen es immer wieder zu Fragen kommt.

4.1 Welches Mindest- und Höchstalter gilt für den Versicherungsschutz?

Das Eintrittsalter für den Abschluss der Risikolebensversicherung der Dortmunder muss zwischen 7 und 73 Jahren liegen. Die Mindesthöhe der Todesfallsumme beträgt dabei 5.000 €. Maximal können im normalen Antrag 500.000 € ohne eine ärztliche Untersuchung durch die Beantwortung der normalen Gesundheitsfragen abgeschlossen werden. Grundsätzlich sind bei der Dortmunder bis zu 10.000.000 € Todesfallschutz versicherbar.

4.2 Welche Mindest- und Höchstlaufzeit kann vereinbart werden?

Die Laufzeit muss mindestens 2 Jahre und darf maximal 45 Jahre betragen, wobei das Endalter von 75 Jahren nicht überschritten werden darf. Bist du beispielsweise 40 Jahre alt, so darf die Versicherungsdauer maximal 35 Jahre betragen, da du dann das 75. Lebensjahr erreicht hast.

4.3 Wer kann sich alles versichern?

Grundsätzlich können sich alle deutschen Staatbürger bei der Dortmunder Versicherung versichern. Auch Einwohner Deutschlands ohne deutsche Staatsangehörigkeit können versichert werden wenn sie:

- Staatsangehörige eines EU- oder EFTA-Mitgliedsstaates sind oder

- einen unbefristeten Aufenthaltstitel haben und

- einen dauerhaften Arbeitsplatz in Deutschland haben

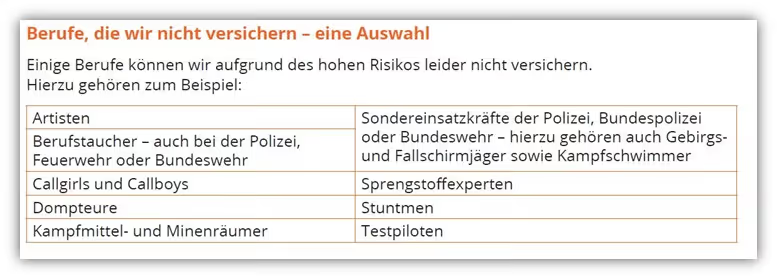

Falls der Arbeitsplatz in einem angrenzenden EU-Mitgliedsstaat liegt oder ein befristeter Aufenthaltstitel vorliegt, ist eine individuelle Prüfung erforderlich. Bestimmte Berufe sind bei der Dortmunder nicht versicherbar. Hier eine Auflistung aus dem Infoblatt der Annahmerichtlinien.

4.4 Habe ich „überall“ Versicherungsschutz?

Ja, bei der der Risikolebensversicherung der Dortmunder gilt weltweiter Versicherungsschutz.

4.5 Ist eine Über-Kreuz-Risikolebensversicherung möglich?

Ja, eine Über-Kreuz-Risikolebensversicherung ist möglich und besonders bei unverheirateten Paaren oder Ehepaaren mit hohen Versicherungssummen zu empfehlen. Die erbschaftssteuerlichen Vorteile haben wir in unserem Artikel „Über-Kreuz-Risikolebensversicherung“ für dich aufbereitet.

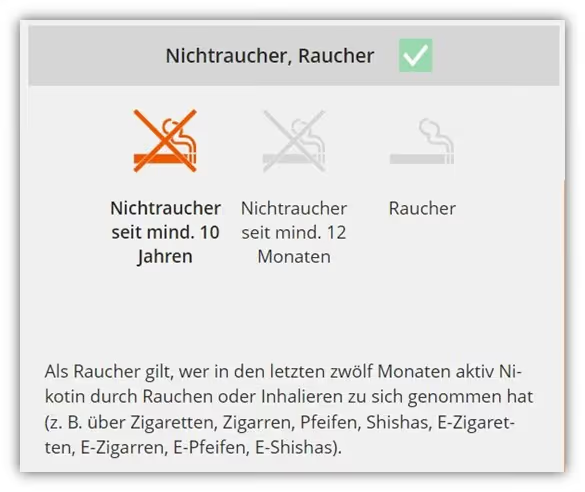

4.6 Rauchverhalten bei der Dortmunder Risikolebensversicherung

Die Dortmunder Risikoversicherung unterscheidet hinsichtlich des Rauchverhaltens zwischen drei Varianten:

- dem Nichtraucher, der seit mindestens 10 Jahren nicht geraucht hat

- dem Nichtraucher, der mindestens 12 Monate nicht geraucht hat

- dem aktiven Raucher

Im folgenden Schaubild ist dies nochmal visuell dargestellt und ein Hinweis, wann man als Raucher gilt.

Auch E-Zigaretten und Shishas zählen als Rauchen. Die Zahlbeiträge zwischen einem Nichtraucher (mindestens 10 Jahre) und einem aktiven Raucher können mehr als doppelt so hoch sein.

Da das Rauchen eine sogenannte Gefahrenerhöhung mit sich bringt, muss dies auch nach Vertragsschluss gemeldet werden. Das bedeutet, wenn du erst nach Abschluss der Versicherung mit dem Rauchen beginnst, musst du diese Information der Versicherung mitteilen. Dies hat zur Folge, dass sich der monatliche Beitrag erhöht und du im sogenannten „Raucher-Tarif“ eingestuft wirst. Wenn du diese Angabe nicht machst und verstirbst, kann die Versicherung im schlimmsten Fall die Leistungen kürzen.

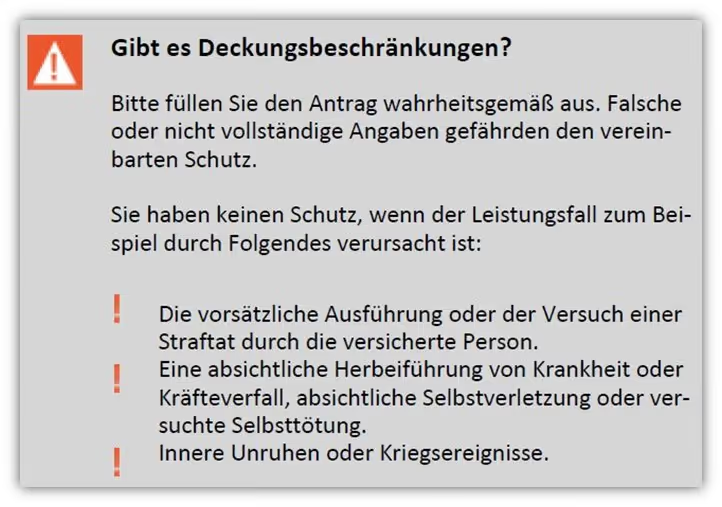

4.7 Wann leistet die Risikolebensversicherung nicht?

Dies ist eine Frage, die auch hin und wieder aufkommt. Die Dortmunder hat im Antrag dafür ebenfalls eine kurze Auflistung angefertigt. Diese ist jedoch nicht abschließend und gibt nur einen groben Überblick über die Leistungsausschlüsse.

Dabei ist die vorsätzliche Ausführung oder der Versuch einer Straftat durch die versicherte Person zu nennen. Das sollte eigentlich klar sein.

Wichtig dabei: Einfache und grob fahrlässige Verstöße sowie alle Ordnungswidrigkeiten, zum Beispiel im Straßenverkehr, sind davon nicht betroffen und somit versichert.

Ein weiterer Punkt, speziell die Selbsttötung, ist ein sehr sensibles Thema, das dennoch klar in den Bedingungen aufgeführt wird. Bei vorsätzlicher Selbsttötung leistet die Dortmunder Risikoversicherung, wenn seit Abschluss des Vertrags 3 Jahre vergangen sind. Im obigen Schaubild ist dieser Punkt unvollständig hinterlegt. Aus diesem Grund empfiehlt sich immer ein Blick in die Versicherungsbedingungen.

Innere Unruhen und Kriegsereignisse sind vom Versicherungsschutz ausgeschlossen. Die Dortmunder leistet jedoch, wenn man Kriegsereignissen außerhalb der Bundesrepublik Deutschland ausgesetzt war und sich nicht aktiv daran beteiligt hat. Weitere Einschränkungen ergeben sich beim vorsätzlichen Einsatz von atomaren, biologischen oder chemischen Waffen oder beim Freisetzen von radioaktiven, biologischen oder chemischen Stoffen. Auch hier gelten weitere kundenfreundliche Einschränkungen, die in den Bedingungen nachzulesen sind, falls man sich dafür interessiert.

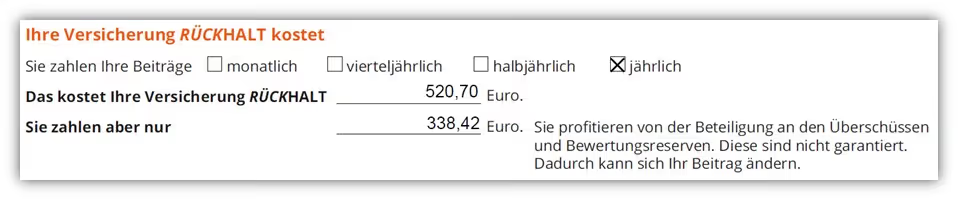

4.8 Warum zahle ich weniger als im Antrag angegeben?

Eine berechtigte Frage, die uns häufig gestellt wird, betrifft die Differenz zwischen dem zu zahlenden Beitrag (Nettobeitrag; 338,42 € im unteren Beispiel) und dem höheren Bruttobeitrag (520,70 € im unteren Beispiel) bei der Vertragsgestaltung.

Die Gründe für den geringeren Zahlbeitrag von 338,42 € im Jahr liegen unter anderem in den Überschüssen, die die Dortmunder mit den Kundengeldern erwirtschaftet. Diese Überschüsse sind jedoch nicht garantiert und können variieren, wodurch sich der Beitrag ändern kann.

Die Dortmunder und der Volkswohl Bund berechnen die Beiträge äußerst vorsichtig und haben jahrzehntelange Erfahrung im Bereich der sogenannten biometrischen Risiken, was uns ein gutes Gefühl hinsichtlich der Beitragskalkulation zu einem reduzierten Beitrag gibt.

In der Vergangenheit gab es nur sehr wenige Anbieter, die die Beiträge erhöhen mussten, da ihre Kalkulationen nicht aufgegangen sind. Die Dortmunder oder der Volkswohl Bund zählen nicht dazu. Grundsätzlich darf der Beitrag maximal bis zum ausgewiesenen Bruttobeitrag (in unserem Beispiel 520,70 €) erhöht werden. Dass dieser Fall eintritt, ist jedoch äußerst unwahrscheinlich, da dies zudem einen großen Reputationsschaden verursachen würde.

4.9 Was bedeutet der Punkt „Partner-Sicherheit“?

Die Option „Partner-Sicherheit“ ist unseres Wissens nach ein Novum im Bereich der Risikolebensversicherung.

Wenn du das Paket "Partner" oder "Planer" bei der Dortmunder abgeschlossen hast, kann dein Partner oder deine Partnerin ohne Gesundheitsprüfung bei der Dortmunder Risikolebensversicherung Schutz erhalten. Hier muss jedoch ein bestimmtes Ereignis vorliegen, wie es bereits bei den vereinfachten Gesundheitsfragen bekannt ist. Diese Ereignisse sind die Geburt oder Adoption eines Kindes, Heirat oder die Finanzierung einer gemeinsam genutzten Immobilie. Dein Partner oder deine Partnerin wird dann im gleichen Vertrag mitversichert, und es müssen keine Angaben zum Gesundheitszustand gemacht werden.

Wichtig: Hier gelten jedoch bestimmte Richtlinien, die eingehalten werden müssen. Neben der maximalen Versicherungssumme von 400.000 € darfst du noch nicht das Alter von 45 Jahren erreicht haben. Hinzu kommt, dass der Vertrag „lediglich“ als verbundene Lebensversicherung abgeschlossen werden kann. Es können also keine zwei separaten Verträge, sondern nur ein Vertrag, in dem du und deine Partnerin versichert seid, abgeschlossen werden.

Zudem gilt für die Person, die ohne Gesundheitsfragen in den Vertrag kommt, eine Wartezeit von 3 Jahren. Diese und noch weitere Voraussetzungen haben wir in unserem Artikel „RLV ohne Gesundheitsfragen der Dortmunder“ verfasst.

Unterm Strich bietet die Aktion den Personen mit erheblichen Vorerkrankungen einen enormen Mehrwert, die auf normalem Wege keine Risikolebensversicherung erhalten würden. Eine wirklich innovative und kundenfreundliche Regelung, die sich die Dortmunder Versicherung hat einfallen lassen.

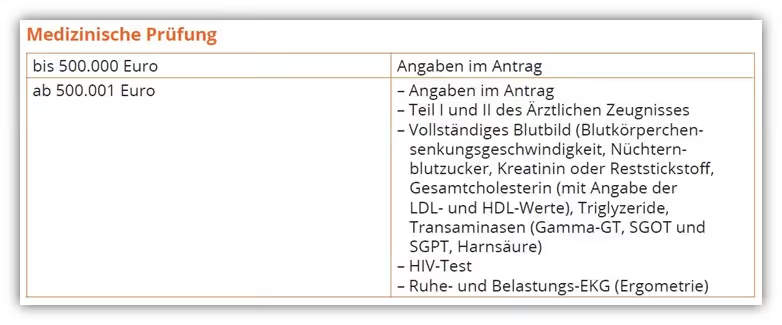

5. Untersuchungsgrenzen und das ärztliche Zeugnis

Die Dortmunder Versicherung sieht ab bestimmten Absicherungshöhen vor, dass du nicht mehr den normalen Antrag und dessen Gesundheitsfragen nutzen kannst, sondern eine "versicherungsmedizinische Risikoprüfung" durchführen musst. Dieses Vorgehen nennt man auch medizinische Prüfung.

Bis zu einer Versicherungssumme von 500.000 € sind die normalen Antragsfragen, die wir dir bereits zu Beginn des Artikels nähergebracht haben, auszufüllen und es ist keine ärztliche Untersuchung erforderlich. Beim vereinfachten Antrag liegt die Grenze der maximalen Versicherungssumme grundsätzlich bei 400.000 €, daher ist eine medizinische Prüfung in diesem Fall sowieso nicht notwendig. Wenn du dich für die Variante „Partner“ oder „Planer“ entscheidest, sind zu Vertragsbeginn nur 450.000 € versicherbar. Das liegt daran, dass die ereignisunabhängige Nachversicherungsmöglichkeit in Höhe von 50.000 € mit einberechnet wird. Bei Bedarf müsstest du also zunächst einen Antrag über 450.000 € abschließen und diesen nach der Policierung um 50.000 € erhöhen.

Nicht selten erhalten wir Anfragen von Personen, die deutlich mehr als 500.000 € absichern wollen. Wenn man mehr als 500.000 € Versicherungssumme nur bei der Dortmunder versichern will, müsste man neben den Gesundheitsfragen im Antrag noch weitere ärztliche Zeugnisse und Untersuchungen „über sich ergehen lassen“.

Im Folgenden ein Überblick der Tests und Unterlagen, die einzureichen und auszufüllen sind:

Man sollte sich der Risiken bewusst sein, die bei einer Versicherungssumme von mehr als 500.000 € auf einen zukommen können. Wenn du dich für eine Summe von beispielsweise 600.000 € entschieden hast, sind ein ärztliches Zeugnis Teil I und Teil II, ein vollständiges Blutbild, Laborwerte sowie ein Ruhe- und Belastungs-EKG notwendig.

Die Gefahren bei solchen medizinischen Untersuchungen liegen darin, dass man im Vorfeld nicht weiß, wie beispielsweise die Blutwerte ausfallen. Hast du an diesem Tag einen etwas höheren Cholesterinwert, müssen diese Angaben der Versicherung weitergeleitet werden.

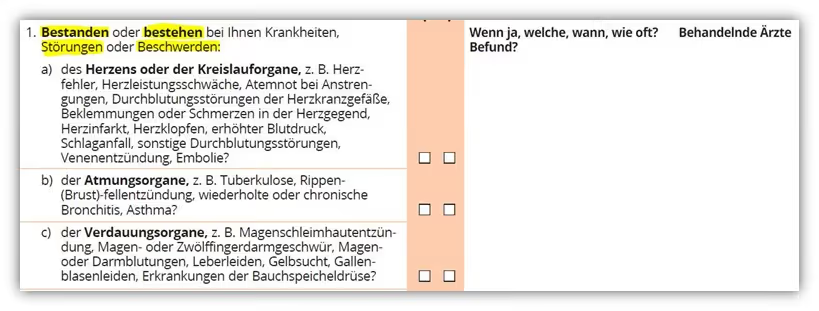

Nach einer solchen Untersuchung könntest du auf dem Papier "kränker" erscheinen als vor der Untersuchung. Das ist ein nicht zu unterschätzendes Risiko, wenn man bedenkt, wie wichtig die Absicherung durch eine Risikolebensversicherung für die Hinterbliebenen ist. Hinzu kommt, dass die Teile I und II des ärztlichen Zeugnisses noch weitaus mehr Fragen stellen als die normalen Gesundheitsfragen im Antrag. Werfen wir einen Blick in die Abfragen des ärztlichen Zeugnisses Teil I:

Hier wird nach Krankheiten, Störungen oder Beschwerden gefragt, die bestehen oder bestanden haben. Bei der Beantwortung dieser Fragen gibt es keine zeitliche Einschränkung. Das bedeutet, die Gesundheitsfragen reichen unbegrenzt in die Vergangenheit zurück. Zudem wird, anders als im normalen Fragebogen bis zu einer Versicherungssumme von 500.000 €, neben Krankheiten auch nach „Störungen“ und „Beschwerden“ gefragt, aufgrund derer du nicht zwingend bei einem Arzt in Behandlung gewesen sein musst.

Diese Fragen bieten deutlich mehr Fallstricke und ein potenzielles Risiko für fehlerhafte Angaben. Dies ist nur ein Ausschnitt aus dem ärztlichen Zeugnis Teil I. Schauen wir uns noch eine weitere Fragestellung im zweiten Teil des ärztlichen Zeugnisses an. Hier erfolgt die Beantwortung der Fragen durch einen Internisten.

„Halten Sie Nervensystem und Psyche für gesund?“ Diese durchaus komplexe Fragestellung muss der behandelnde Arzt beantworten. Wie werden dabei Stimmungsschwankungen oder ein in der Kindheit diagnostiziertes und behandeltes ADHS-Syndrom bewertet?

Auch hier wird schnell deutlich, dass dies nichts mit einer präzisen und sauberen Fragestellung gemein hat. Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der Dortmunder Risikolebensversicherung zu stellen. Hierzu gleich noch weiter Infos zum grundsätzlichen Vorgehen.

Aufgrund der komplexen und nicht immer sauberen Fragestellungen raten wir in der Regel davon ab, sich einer ärztlichen Untersuchung zu unterziehen. Doch wie sollte man vorgehen, wenn 500.000 € als Versicherungssumme nicht ausreichen und eine deutlich höhere Absicherung für die Hinterbliebenen notwendig ist?

6. Wie wir hohe Versicherungssummen absichern

Nicht selten betragen die gewünschten Absicherungssumme weitaus mehr als 500.000 €, wie du der folgenden Anfrage entnehmen kannst.

Wie bereits oben beschrieben, möchten sich die wenigsten einer ärztlichen Untersuchung unterziehen. Aus diesem Grund wählen wir den Weg, die Versicherungssummen auf mehrere Verträge unterschiedlicher Versicherungsgesellschaften aufzuteilen. Dabei muss darauf geachtet werden, dass die sogenannten Untersuchungsgrenzen der jeweiligen Versicherer nicht überschritten werden.

Solange die Untersuchungsgrenzen der einzelnen Versicherer nicht überschritten werden, ist es "egal", ob insgesamt bei mehreren Versicherungen mehr als die Untersuchungsgrenze abgesichert ist. Das liegt daran, dass jede Versicherung nur ihr eigenes Risiko bewertet.

Kurz gesagt: Bleibt man bei jeder einzelnen Versicherung unter den festgelegten Untersuchungsgrenzen, ist keine ärztliche Untersuchung notwendig.

Bei der Dortmunder liegt die Untersuchungsgrenze wie beschrieben bei 500.000 € Versicherungssumme. Bleibt man darunter, müssen lediglich die normalen Gesundheitsfragen im Antrag beantwortet werden. Die Höhe der Grenzen legt jede Versicherung selbst fest. Die Aufteilung auf zwei oder drei Verträge bei verschiedenen Risikolebensversicherern mag zwar unkonventionell erscheinen, insbesondere angesichts der potenziellen Risiken einer ärztlichen Untersuchung, doch der Aufwand lohnt sich definitiv. Bei der Aufteilung auf mehrere Verträge gibt es jedoch einen Punkt zu beachten. In der Regel müssen die bereits bestehenden oder beantragten Risikolebensversicherungen und deren Absicherungshöhen angegeben werden. Ab einer bestimmten Höhe ist dann oft ein Fragebogen zur finanziellen Angemessenheit notwendig, auch bekannt als finanzielle Risikoprüfung.

Im folgenden Schaubild wird deutlich, dass ab einer Todesfallsumme von 500.001 € Angaben über den Absicherungsgrund gemacht werden müssen.

Das liegt daran, dass die Versicherungssummen in einem gewissen Maße „angemessen“ und „bedarfsgerecht“ sein sollten.

Wichtig: Bei dieser Berechnung der Summen werden alle bestehenden Risikolebensversicherungen (auch die von anderen Versicherungsgesellschaften) hinzugerechnet. Die finanzielle Angemessenheitsprüfung stellt in der Regel kein Hindernis dar, solange der Bedarf vorliegt.

7. Das Vorgehen beim Abschluss deiner Risikolebensversicherung

Nun haben wir uns intensiv mit den Gesundheitsfragen und den Tarifvarianten der Dortmunder Risikolebensversicherung auseinandergesetzt.

Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren und zeigen, wie sinnvoll das Stellen einer sogenannten anonymen Risikovoranfrage über uns sein kann. Des Weiteren möchten wir die Vorteile einer eigenständigen Gesundheitserklärung verdeutlichen.

Wichtiger Hinweis:

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

- Einholen der Patientenakte und ausfüllen der Gesundheitsfragen

- Eigenständige Gesundheitserklärung und Atteste

- Anonyme Risikovoranfrage

- Auswertung, Ausgestaltung und Abschluss

7.1 Einholen der Patientenakte – Ausfüllen der Gesundheitsfragen

Wie du bereits im ersten Abschnitt erfahren konntest, sind beim Abschluss einer Risikolebensversicherung Gesundheitsfragen auszufüllen. Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

7.2 Eigenständige Gesundheitserklärung und Atteste

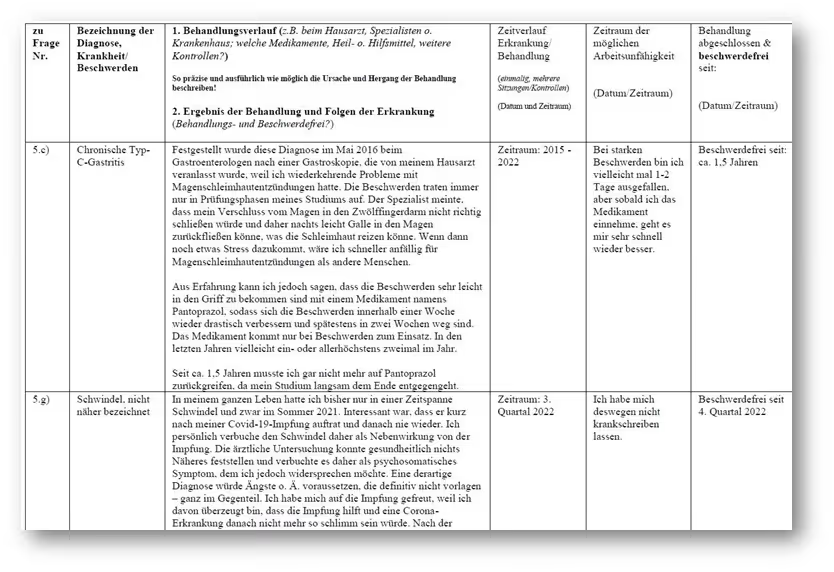

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen mit „ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich „Eigenständige Gesundheitserklärung“ nennt. Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Diese Gesundheitserklärung ermöglicht es der Risikoprüfung auf Seiten der Versicherung, deine Erkrankungen erheblich besser nachzuvollziehen und angemessen einzuschätzen. Wenn wir lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung senden und um eine Einschätzung bitten, besteht eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Sowohl den Fragebogen als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen haben, kann das Einholen von Attesten sehr hilfreich sein. Auch hier geben wir dir wichtige Tipps und Hinweise bei Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten. Dabei gehen wir im Artikel zwar primär auf Berufsunfähigkeitsversicherungen ein, das Vorgehen kann aber genauso gut bei der Risikolebensversicherung angewandt werden.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der Dortmunder Risikolebensversicherung über uns möglich.

7.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung und möglicher Atteste anonymisiert zur Versicherungsgesellschaft gesandt. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Sollte es zu einer Ablehnung kommen, werden diese Daten nicht gespeichert oder weitergegeben. Anders sieht es aus, wenn du nicht den Weg der anonymen Voranfrage gehst. Dann kann es passieren, dass deine Daten gespeichert werden, wenn du von einer Versicherung abgelehnt wirst.

7.4 Auswertung, Ausgestaltung und Abschluss

Im Idealfall gewährt dir die Dortmunder Versicherung bei der anonymen Risikovoranfrage Versicherungsschutz. In diesem Fall können wir gemeinsam prüfen, welcher Tarif und welche Ausgestaltung dir bei den unterschiedlichen Tarifen „Starter“, „Partner“ oder „Planer“ am besten zusagt.

Wenn du dich bei der Dortmunder Versicherung versichern willst, dann sind deine personenbezogenen Daten bei der Antragsstellung der Risikolebensversicherung notwendig. Das Votum der Voranfrage senden wir bei der Antragsstellung mit, sodass die Dortmunder sofort erkennen kann, dass hier bereits eine anonyme Vorprüfung stattgefunden hat. Mithilfe des Votums und des dazugehörigen Antrags wird dann der Versicherungsvertrag erstellt.

8. Fazit

Insgesamt hat die Dortmunder Versicherung bei ihrer Risikolebensversicherung „RÜCKHALT“ hervorragende Arbeit geleistet. Verständliche und nachvollziehbare Versicherungsbedingungen. Die Aufteilung der Tarife zwischen „Starter“, „Partner“ und „Planer“ sollten für jeden das passende Absicherungskonzept bieten.

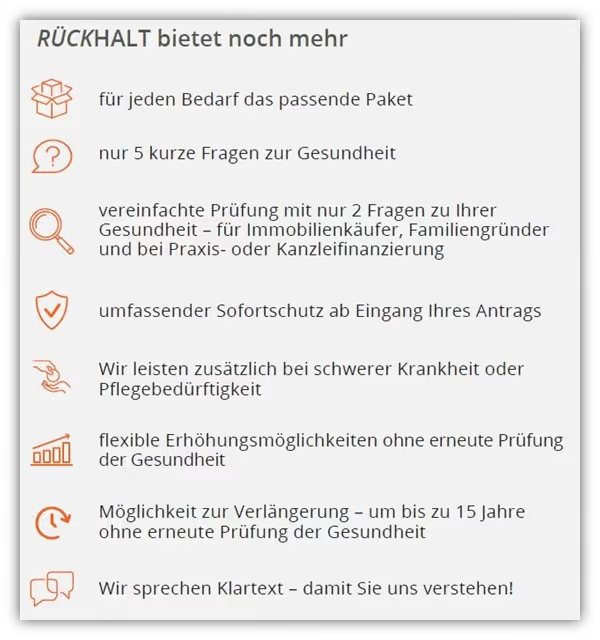

Die folgende Übersicht der Dortmunder macht die Vorteile und die Kommunikation der Dortmunder Risikolebensversicherung nochmal kurz und prägnant deutlich:

Eine Mischung aus innovativen Ideen, wie der Versicherbarkeit von Familienmitgliedern bei bestimmten Ereignissen, und dem traditionellen Volkswohl Bund als Mutterkonzern ist unserer Meinung nach eine ideale Kombination. Was uns ebenfalls an der Dortmunder Versicherung und speziell am Volkswohl Bund gefällt, ist die Tatsache, dass die Muttergesellschaft ein Versicherungsverein auf Gegenseitigkeit ist. Somit besteht kein Interesse daran, Aktionäre zufriedenzustellen und bestimmte finanzielle Ziele zu erreichen. Manch einer behauptet, dass dadurch mehr im Interesse der Versicherten gehandelt wird.

Da die Dortmunder besonders bei den Gesundheitsfragen überzeugt, ist der Tarif in der Gesamtbetrachtung als überdurchschnittlich zu bewerten, sowohl im normalen Antrag als auch in den Aktionen mit vereinfachten Gesundheitsfragen. Unserer Meinung nach handelt es sich hierbei um eine der besten Fragestellungen auf dem Markt.

Das ist uns und unseren Kunden wichtiger, als ein paar Euro bei einer preiswerteren Risikolebensversicherung mit "schwachen" Gesundheitsfragen zu sparen. Trotz der hervorragenden Gesundheitsfragen und dem guten Leistungspaket der Dortmunder sind die Beiträge in vielen Fällen auch noch recht preiswert.

Wenn du dich für die Risikolebensversicherung der Dortmunder oder einen anderen Anbieter interessierst, dann melde dich gerne über unser Kontaktformular bei uns oder schreibe uns direkt eine E-Mail an (info@gn-finanzpartner.de). Gemeinsam gehen wir den Weg der anonymen Risikovoranfrage und finden heraus, welcher Anbieter für dich und deine Hinterbliebenen die ideale Lösung darstellt.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)