Bei Abschluss einer Risikolebensversicherung (RLV) musst du neben der Vertragslaufzeit auch eine Absicherungshöhe bestimmen. Wie hoch diese sein sollte, das haben wir dir in unserem Beitrag „RLV welche Höhe und Laufzeit ist sinnvoll“ beschrieben und dir Beispiele unserer Kunden/-innen aufgezeigt. Ähnlich wie bei der Berufsunfähigkeitsversicherung gibt es auch bei der Risikolebensversicherung bestimmte Absicherungsgrenzen, ab denen die herkömmlichen Gesundheitsfragen im Antrag nicht mehr ausreichen.

Ab Überschreitung einer gewissen Absicherungsgrenze sind weitere ärztliche Untersuchungen, Fragebögen und ärztliche Zeugnisse notwendig. Diese Grenzen unterscheiden sich von Versicherung zu Versicherung.

Wir zeigen dir, wo die Untersuchungsgrenzen ausgewählter Versicherungen liegen und machen deutlich, welche Gefahren die sogenannten ärztlichen Untersuchungen/Zeugnisse bergen und wie wir diese Gefahren geschickt umgehen.

1. Gesundheitsfragen gelten nur bis zu bestimmten Höhen

Je nach Versicherung, bei der du deine Risikolebensversicherung abschließen möchtest, sind die Gesundheitsfragen im Versicherungsantrag unterschiedlich konzipiert. Die Gesundheitsfragen dienen der Versicherung dazu, dein Risiko zu bewerten.

Hinweis: Bei bestimmten Ereignissen wie der Finanzierung einer Immobilie, der Geburt eines Kindes oder bis zu einem bestimmten Lebensjahr hat man die Möglichkeit, eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen abzuschließen.

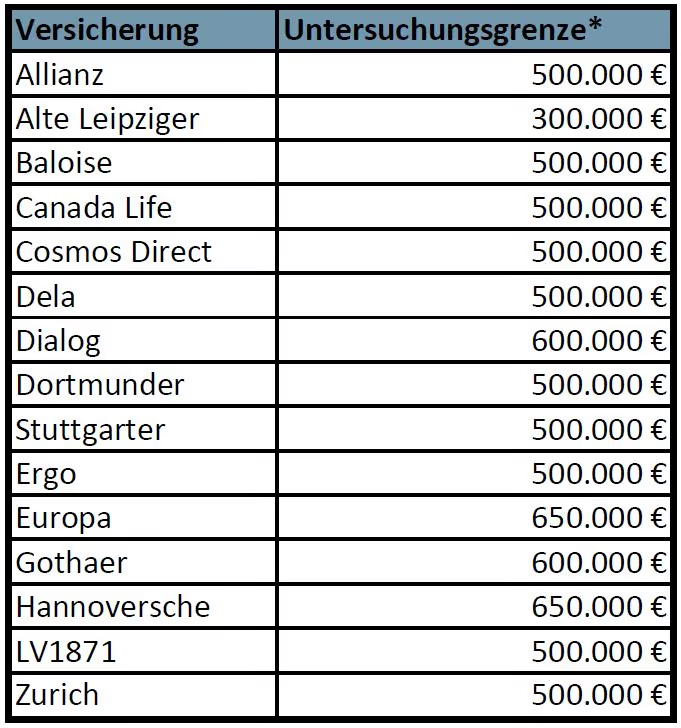

Hast du beispielsweise den Wunsch, 450.000 € Todesfallsumme abzusichern, so führt dies bei manchen Versicherungen dazu, dass die Gesundheitsfragen im Versicherungsantrag nicht mehr „akzeptiert“ werden und die Versicherung einen hausärztlichen Bericht und ein Ärztliches Zeugnis bzgl. deines Gesundheitszustandes anfordert. Bevor wir auf das Thema des ärztlichen Zeugnisses und dessen Gefahren eingehen, zeigen wir dir eine Liste bekannter Versicherer und deren Untersuchungsgrenzen. Die folgende Liste soll dir einen groben Überblick der Gesellschaften aufzeigen, die von Interessenten angefragt werden oder bei denen wir unsere Kunden aufgrund guter Erfahrungswerte absichern.

2. Liste Untersuchungsgrenzen Risikolebensversicherung

*Wichtig: Die Liste ist nicht abschließend und die Untersuchungsgrenzen hängen bei vielen Gesellschaften auch mit deinem Alter bei Abschluss der Versicherung zusammen. Im weiteren Verlauf gehen wir anhand von zahlreichen Beispielen auf die Unterschiede einzelner Untersuchungsgrenzen ein.

Doch aus welchem Grund sollte man eine Risikolebensversicherung ohne ärztliche Untersuchung bevorzugen?

3. Das Risiko der ärztlichen Untersuchung und des ärztlichen Zeugnisses

Das Vorgehen bei einer ärztlichen Untersuchung inkl. ärztlichem Zeugnis kann man sich so vorstellen, dass dein Hausarzt mit dir eine Art Interview führt und einen Fragebogen der jeweiligen Versicherung ausfüllt. Zusätzlich nimmt der Arzt eine Beurteilung deines gesundheitlichen Zustands vor. Darüber hinaus führt der Arzt noch Tests an dir durch, die einen Eindruck von deinen Gesundheitswerten liefern. Diese Tests unterschieden sich von Versicherung zu Versicherung.

I.d.R. werden die folgenden Tests durchgeführt.

- Kleines oder großes Blutbild

- Ruhe-EKG

- HIV-Test

- Cholesterin, HDL, LDL

- Triglyceride

- Kreatinin

- Billirubin

- Harnuntersuchung

- Blutzucker (nüchtern) oder HbA1c-Wert

Solltest du keinen Hausarzt haben, so wird in vielen Fällen ein Internist vorausgesetzt, welcher ein ärztliches Gutachten erstellen soll. Ein solches Vorgehen kann Folgen für deinen grundlegenden Versicherungsschutz haben. Die Gründe liegen unter anderem in den gestellten Gesundheitsfragen des Ärztliches Zeugnisses.

Diese weichen signifikant von den Gesundheitsfragen im „normalen“ Antrag ab. Im Grunde genommen musst du deutlich mehr und intensivere Gesundheitsfragen beantworten und die Abfragezeiträume reichen in vielen Fällen deutlich länger zurück.

Bei der LV1871 musst du bei einer konstanten Versicherungssumme bis 500.000 € die normalen Antragsfragen beantworten. Diese sehen wie folgt aus.

Die Fragestellungen weisen unserer Meinung nach eine sehr hohe Qualität, bieten wenig Interpretationsspielraum und sind bis auf die Frage 16.8 auch zeitlich begrenzt.

Möchtest du bei der LV1871 Versicherung hingegen mehr als 500.000 € absichern, so kannst du die obigen Fragen nicht mehr verwenden. In einem solchen Fall sind die Fragen des Ärztlichen Zeugnisses notwendig. Diese heben sich jedoch deutlich von den obigen Gesundheitsfragen ab. Im Folgenden ein Auszug aus dem Fragebogen:

Wie du feststellen kannst, wird hier nach „Krankheiten, Störungen oder Beschwerden“ gefragt, die bestanden oder bestehen. Schon die Fragestellung nach „Beschwerden“ ist nicht die beste. Hinzu kommt, dass der Abfragezeitraum unbeschränkt ist und du aufgrund der Beschwerden nicht bei einem Arzt gewesen sein musst.

Diese Fragen können unserer Erfahrung nach nur die wenigsten wahrheitsgemäß beantworten.

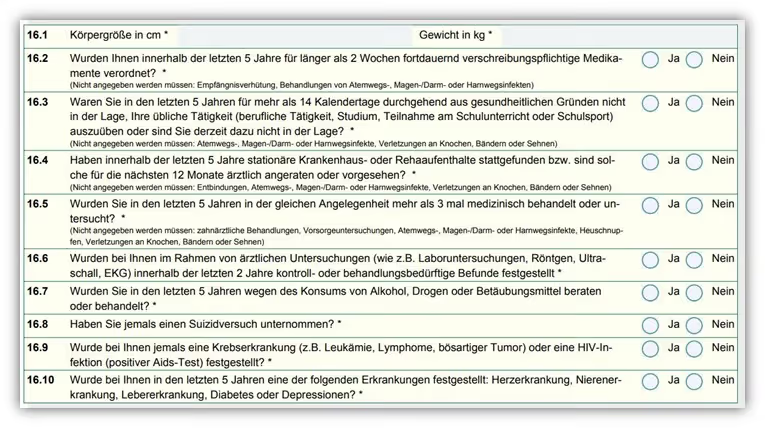

Nachdem du diese und viele weitere Fragen wahrheitsgemäß beantwortet hast, muss der Arzt eine Stellungnahme zu deinem gesundheitlichen Zustand machen. Um dir einen Eindruck davon zu verschaffen, wie intensiv diese Fragen sind, zeigen wir dir im folgenden Schaubild einen Ausschnitt, welcher sich lediglich auf die Frage nach Herz- und Kreislauferkrankungen bezieht.

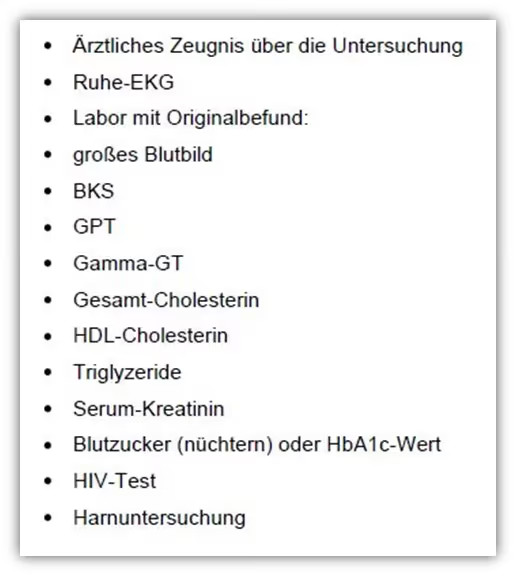

Als letzten Schritt muss der behandelnde Arzt Untersuchungen an dir vornehmen. Den Umfang der Untersuchungen schreibt die Versicherung vor. Das folgende Schaubild zeigt die notwendigen Untersuchungen der LV1871 bei einer konstanten Versicherungssumme von mehr als 500.000 €.

Sollten bei diesen Untersuchungen Erkrankungen oder dergleichen ans Tageslicht kommen, so sind diese im Antrag angabepflichtig. So kann es vorkommen, dass du nach einer solchen ärztlichen Untersuchung auf dem Papier „kränker“ als vor der Untersuchung bist. Ein weiterer Nachteil ist der, dass keine anonyme Risikovoranfrage gestellt werden kann. Dein Arzt erstellt den Bericht und leitet diesen inkl. Ergebnisse an die Versicherung weiter. Diese prüft deine Versicherbarkeit. Im schlimmsten Fall lehnt die Versicherung den Versicherungsschutz ab.

Das kann dazu führen, dass der Ablehnungsgrund in der sogenannten Wagnisdatei der Versicherer gespeichert wird.

Diesem Thema haben wir uns intensiv im Beitrag der anonymen Risikovoranfrage gewidmet.

Kurz zusammengefasst bedeutet dies, dass dein Ablehnungsgrund in der Wagnisdatei gespeichert wird. Auf diese Datei können alle angeschlossenen Versicherer für einen gewissen Zeitraum zugreifen und die entsprechenden Infos abrufen.

Wenn du nun einen erneuten Antrag bei einer anderen Gesellschaft stellst, kann es vorkommen, dass diese eine Abfrage der Wagnisdatei durchführt. Dort kann sie die Information bekommen, dass es bereits eine Ablehnung in der Vergangenheit gab. Selbst wenn die entsprechende Versicherung die mögliche Ablehnung nicht an die Wagnisdatei meldet, so kannst du nicht so einfach die nächstbeste Versicherung wählen und einen zweiten oder dritten Versuch starten. Du musst bei den meisten Gesellschaften spätestens bei Antragsstellung Angaben zu derartigen Ablehnungen machen.

Was die entsprechende Versicherung mit diesen Infos macht, das bleibt nur zu mutmaßen.

4. Unterschied der Ärztlichen Zeugnisse

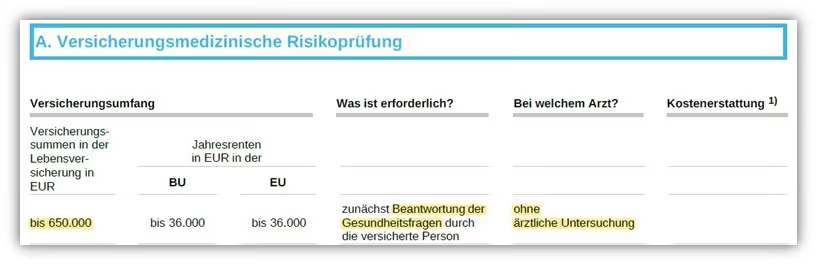

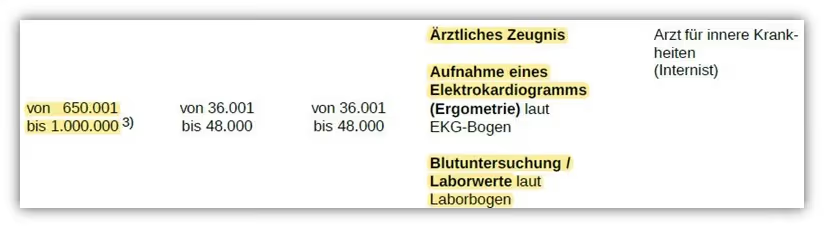

Da jede Versicherung unterschiedliche Anforderungen an die ärztliche Untersuchung und deren Fragen stellt, unterscheiden sich die Fragen teilweise deutlich voneinander. Im Folgenden haben wir dir einen Ausschnitt der ärztlichen Abfrage der Hannoverschen dargestellt. Bei der Hannoverschen musst du ab einer Versicherungssumme von mehr als 500.000 € eine ärztliche Untersuchung ablegen (Update 01/2024 die Untersuchungsgrenze liegt nun bei 650.000 € und wurde somit deutlich angehoben). Die erste Frage der „Erklärung vor dem Arzt“, welcher Bestandteil der Abfrage ist, hat es gleich in sich.

„Sind bei ihren Eltern oder Geschwistern Tuberkulose, Herz- oder Kreislauferkrankungen, Zuckerkrankheit, Krebserkrankungen oder Gemütskrankheiten vorgekommen?“

An dieser Stelle nochmal der Hinweis, dass die Gesundheitsangaben wahrheitsgemäß beantwortet werden müssen. Sollte dies nicht der Fall sein, so kann dies den Versicherungsschutz gefährden. Eine sehr komplexe Frage, wie wir finden. Krebs- oder Zuckerkrankheiten könnte man eventuell noch beantworten. Schwieriger wird es schon bei Herz- oder Kreislauferkrankungen.

Spätestens aber bei den sogenannten „Gemütskrankheiten“ muss man sich ernsthaft die Frage stellen, worauf die Hannoversche Versicherung abzielt und was grundsätzlich mit Gemütskrankheit gemeint ist.

Die Frage 3 ist ebenfalls nicht günstig gestellt.

„Bestehen oder bestanden bei ihnen Krankheiten, Störungen oder Beschwerden.“

Auch hier wird wieder nach „Störungen oder Beschwerden“ ohne zeitliche Beschränkung gefragt. Bei der Dialog Versicherung findet sich ebenfalls eine Frage, die auf Erkrankungen bei Verwandten abzielt. Hier geht es sogar so weit zurück, dass nach den Großeltern gefragt wird.

Hinzukommt, dass neben eine Liste an spezifischen Erkrankungen auch nach „sonstigen Erkrankungen“ der Eltern, Großeltern, Geschwister oder Kindern gefragt wird. Der Frage nach müssen alle bekannten Erkrankungen der Eltern, Großeltern, Geschwister und Kinder angegeben werden. Schaut man sich hingegen den Fragebogen der ärztlichen Untersuchung der LV1871 Versicherung an, so findet sich eine derartige Frage nach Krankheiten der nahen Verwandten nicht! Ein großer Vorteil, wie wir finden.

Auch hier wird deutlich, dass die Versicherungen große Unterschiede bei der „Qualität“ der gestellten Fragen einer ärztlichen Untersuchung aufweisen.

Bevor wir dir einen Einblick in unsere Beratungspraxis geben und dir zeigen, wie du eine solche ärztliche Untersuchung umgehen und dennoch eine hohe Versicherungssumme vereinbaren kannst, geben wir dir einen Überblick der unterschiedlichen Annahmerichtlinien der einzelnen Versicherungen. Viele Interessenten stellen uns die Frage, bis zu welcher Absicherungssumme man auf eine solche ärztliche Untersuchung verzichten kann. Je nach Gesellschaft gelten andere Regeln – das hängt teilweise vom Tarif, dem Alter und schlussendlich von der Versicherungssumme ab.

5. Unterschiedliche Untersuchungsgrenzen bei RLV

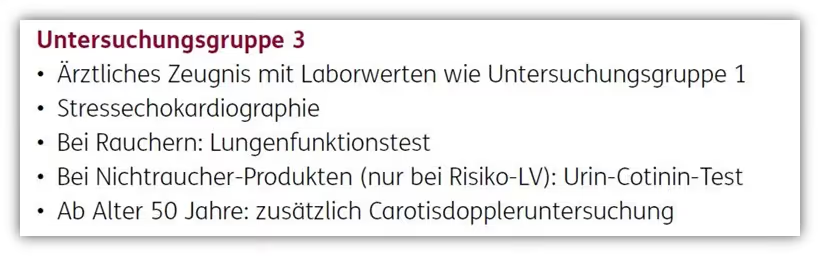

Es wäre doch so einfach, wenn alle Versicherer mit den gleichen Spielregeln arbeiten würden. Doch wie so oft bei Versicherungen hat jede Gesellschaft ihre eigenen Leitlinien. Im Folgenden stellen wir dir ein paar Beispiele zur Verfügung, damit du einen Eindruck davon gewinnen kannst, welche Grenzen bei den einzelnen Versicherern gelten und wie diese definiert sind. Oftmals wirst du in den Grafiken auch erkennen können, welche weiteren Tests notwendig sind, falls du dich bei der entsprechenden Versicherung über diese Grenzen hinaus absichern möchtest.

5.1 Allianz Risikolebensversicherung Untersuchungsgrenzen

Je nach Eintrittsalter kannst du bei der Allianz Versicherung ohne ärztliche Untersuchung bis zu 500.000 € absichern.

5.2 Baloise Risikolebensversicherung Untersuchungsgrenzen

Der Umfang der Prüfung bei der Baloise Versicherung richtet sich nach der Höhe der beantragten Versicherungsleistungen sowie dem Eintrittsalter der zu versichernden Person. Während im Rahmen der Risikostufe 0 die Abgabe einer „normalen“ Gesundheitserklärung ausreichend ist, wird bei höheren Leistungen eine erweiterte Gesundheitsprüfung durch einen hausärztlichen Bericht oder eine medizinische Untersuchung erforderlich.

5.3 LV1871 Risikolebensversicherung Untersuchungsgrenzen

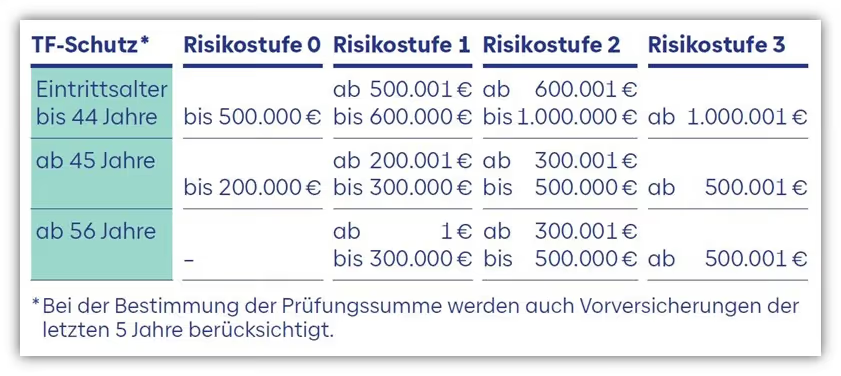

Ab einer konstanten Versicherungssumme (im folgenden Bild unter R1 gekennzeichnet) von mehr als 500.000 € ist bei der LV1871 ein ärztliches Zeugnis und ein Bericht des Arztes notwendig. Der Arztbericht ist nicht notwendig, wenn der Hausarzt auch das ärztliche Zeugnis erstellt.

Vereinbart man hingegen eine fallende Versicherungssumme (Tarif R2), so kann man bis zu 600.000 € ohne ärztliche Untersuchung absichern. In beiden Fällen findet das Eintrittsalter keine Berücksichtigung.

5.4 Hannoversche Risikolebensversicherung Untersuchungsgrenzen

Bis zu einer Versicherungssumme von 650.000 € kannst du dich bei der Hannoverschen Risikolebensversicherung seit dem Update 01/2024 ohne ärztliche Untersuchung absichern. Es genügt, die Gesundheitsfragen im Antrag zu beantworten. Erst ab einer Summe von mehr als 650.001 € sind neben dem ärztlichen Zeugnis noch weitere ärztliche Untersuchungen notwendig.

Die Hannoversche Risikolebensversicherung hat auf die steigende Inflation und die damit einhergehende höhere Notwendigkeit der Absicherungssummen reagiert. Wie wir finden, handelt es sich hierbei um einen sehr wichtigen Schritt. Lies gerne unseren ausführlichen Testbericht zur Hannoverschen Risikolebensversicherung, wenn dich dieser Anbieter interessiert.

5.5 Dialog Risikolebensversicherung Untersuchungsgrenzen

Bis zu einem Eintrittsalter von 49 Jahren kannst du bei der Dialog Versicherung 600.000 € absichern und muss „nur“ die Gesundheitsfragen im Antrag beantworten. Ab einem Eintrittsalter von 50 Jahren gilt diese Grenze nur bis zu einer Versicherungssumme von 400.000 €.

5.6 Ergo Risikolebensversicherung Untersuchungsgrenzen

Bis zu einem Eintrittsalter von 55 Jahren kannst du bei der Ergo Versicherung eine Versicherungssumme von 500.000 € absichern und musst lediglich die Antragsfragen wahrheitsgemäß beantworten. Willst du mehr als 500.000 € absichern, so unterscheiden sich die Untersuchungen je nach Absicherungshöhe.

Ab dem 55. Lebensjahr wird bereits ab einer Versicherungssumme von mehr als 150.000€ ein hausärztlicher Bericht notwendig.

Es wäre ratsam, bei den Gesundheitsfragen der ERGO Risikolebensversicherung besonders aufmerksam zu sein, da hier zahlreiche Fallstricke in Bezug auf die wahrheitsgemäße Beantwortung der Fragen vorhanden sind. In unserem Beitrag zum Thema Gesundheitsfragen bei der ERGO Risikolebensversicherung sind wir ausführlich darauf eingegangen.

5.7 DELA Risikolebensversicherung Untersuchungsgrenzen

Bei der Dela Versicherung ist erst ab 500.000 € ein Hausarztbericht notwendig, wenn du unter 46 Jahre alt bist. Im folgenden Schaubild kannst du dir dien einzelnen Grenzen der maximalen Versicherungssummen und die notwendigen Untersuchungen vergegenwärtigen. Im aktiv Leben Tarif und bei einer Immobilienfinanzierung in den letzten sechs Monaten sogar bis zu 600.000 €.

5.8 Gothaer Risikolebensversicherung Untersuchungsgrenzen

Bei der Gothaer Versicherung ist ein ärztliches Zeugnis ab einer Versicherungssumme von mehr als 600.000 € notwendig. Solltest du dich für eine Sonderaktion der Risikolebensversicherung in Form eines Kurzantrags interessieren, so ist bereits ab 400.000 € ein solches Zeugnis erforderlich.

5.9 Dortmunder Versicherung Untersuchungsgrenzen

Die Dortmunder Versicherung verzichtet ebenfalls auf Unterteilung der Altersklassen und gibt pauschal vor, dass ab einer Versicherungssumme von mehr als 500.000 € die folgenden Untersuchungen notwendig sind.

5.10 Europa Risikolebensversicherung Untersuchungsgrenzen

Ein ärztliches Zeugnis ist bei der Europa Versicherung ab einer Versicherungssumme von mehr als 650.000 € erforderlich.

5.11 Zürich Risikolebensversicherung Untersuchungsgrenzen

Etwas kleinteiliger nimmt es die Zürich Versicherung bei den Grenzen der ärztlichen Untersuchung vor.

5.12 Stuttgarter Risikolebensversicherung Untersuchungsgrenzen

Die erforderlichen Unterlagen bei der Stuttgarter Versicherung unterscheiden sich auch hier je nach Alter und Versicherungssumme.

Die Übersicht bekannter Risikolebensversicherer soll dir einen Eindruck davon geben, wie die unterschiedlichen „Spielregeln“ bei den einzelnen Versicherungen gestaltet sind. Wenn du planst, mehr als 500.000 € abzusichern und du möchtest die ärztlichen Untersuchungen und Zeugnisse vermeiden, dann gibt es auch dafür die folgende Lösung.

6. Wie kann man die ärztliche Untersuchung umgehen?

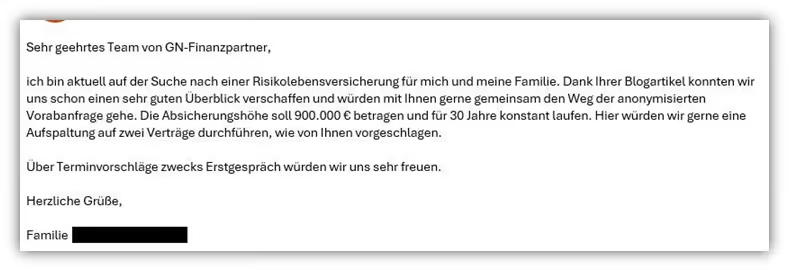

Eine ärztliche Untersuchung kannst du umgehen, indem du deine Versicherungssumme auf 2 oder mehr Verträge aufteilst. Wie das in der Praxis aussehen kann, das zeigen wir dir anhand eines Beispiels einer Kundenanfrage. Ein 34-jähriger Informatiker schrieb an uns mit der Bitte, eine anonyme Risikovoranfrage zu stellen, da er gerne eine Versicherungssumme von 700.000 € bis zu seinem 60. Lebensjahr absichern wollte. Im Vorfeld hat er seine Gesundheitshistorie sauber aufbereitet und die ersten 3 angefragten Gesellschaften stellten auch alle eine normale Annahme in Aussicht.

700.000 € Versicherungssumme bei einer einzigen Gesellschaft ohne ärztliche Untersuchung inkl. Ärztlichem Zeugnis abzuschließen wäre nicht möglich gewesen.

Um dies zu vermeiden, haben wir die Versicherungssumme auf 400.000 € bei der Baloise Versicherung und 300.000 € bei der Dortmunder Versicherung aufgeteilt.

Der Antrag wurde im Zuge dessen bei der Baloise als Erstes eingereicht, da diese im Antrag nach bestehenden Vorversicherungen fragt. I.d.R. ist diese Angabe bei der Risikolebensversicherung auch kein Thema, solange keine Ablehnungen oder erschwerten Annahmen in der Vergangenheit stattgefunden haben.

Die Frage im Antrag sieht wie folgt aus:

Die Dortmunder Versicherung stellt in ihrem Antrag eine solche Frage nicht. Da wir erst nach Einreichung der Baloise Versicherung bei der Dortmunder den Antrag eingereicht haben, konnte die Frage bei der Baloise mit „nein“ beantwortet werden. Somit sind wir der Frage geschickt aus dem Weg gegangen, was jedoch im Falle eine „ja“-Antwort in diesem Fall zu keinem Problem geführt hätte.

In Summe zahlt unser Kunde für den Schutz der Risikolebensversicherung von 700.000 € auf zwei Verträge insgesamt 45,01 € monatlich.

Die Dortmunder Versicherung wurde in diesem Artikel bereits mehrfach erwähnt. Als Tochtergesellschaft des bekannten Maklerversicherers Volkswohl Bund zählt sie zu unseren bevorzugten Anbietern im Bereich der Risikolebensversicherung. Die Gründe dafür liegen in der qualitativ hochwertigen Gestaltung der Gesundheitsfragen, die unseren Kunden/-innen eine größere Sicherheit bei der Beantwortung dieser Fragen bieten. Einen ausführlichen Artikel zu den Tarifen der Dortmunder haben wir im Beitrag "Erfahrungen und Test der RLV der Dortmunder" verfasst.

Neben den ganzen potenziellen Nachteilen einer ärztlichen Untersuchung wollen wir dir noch mögliche Vorteile aufzeigen, damit du dir am Ende ein Bild davon machen kannst, was für dich überwiegt.

7. Vorteile der ärztlichen Untersuchung

Wenn du den Weg der ärztlichen Untersuchung inklusive ärztlichem Zeugnis wählst, kann die Versicherung dir weniger leicht eine sogenannte vorvertragliche Anzeigepflichtverletzung vorwerfen. Das bedeutet im Wesentlichen, dass die Versicherung dir unterstellt, bei der Antragstellung falsche Angaben zu deinem Gesundheitszustand gemacht zu haben. Da bei der ärztlichen Untersuchung deine aktuellen Werte und dein Gesundheitszustand offengelegt werden, wird es für die Versicherung schwieriger, diesen Vorwurf zu erheben.

Ein weiterer Vorteil ist, dass du bei einer einzigen Versicherung weniger "Papierkram" hast. Im Leistungsfall müssen sich deine Hinterbliebenen nur mit einer Versicherung und einer Auszahlungssumme auseinandersetzen. Außerdem ist es meist kostengünstiger, die gesamte Versicherungssumme bei einer einzigen Versicherung abzusichern. Der Beitrag ist in der Regel etwas niedriger, als wenn du die Summe auf zwei Verträge bei verschiedenen Versicherungen aufteilst. Die Beitragsunterschiede liegen jedoch oft nur im niedrigen einstelligen Cent- oder Eurobereich.

8. Fazit

Wie du erkennen konntest, gibt es bei hohen Absicherungssummen einer Risikolebensversicherung zahlreiche Punkte zu beachten. Unserer Meinung nach sind die Risiken einer ärztlichen Untersuchung und die damit verbundenen Tests nicht zu vernachlässigen. Oftmals erhalten wir Anfragen, bei denen sowohl eine Risikolebensversicherung als auch eine Berufsunfähigkeitsversicherung mit uns abgeschlossen werden sollen. Sollten bei einer ärztlichen Untersuchung „etwas kontrollbedürftige“ Blutwerte ans Tageslicht kommen, so sind diese auch im Antrag der BU-Versicherung anzugeben.

Im schlimmsten Fall gefährdest du den Schutz der Risikolebensversicherung und der BU-Versicherung.

Da die Fragen einer solchen ärztliche Untersuchung deutlich intensiver und teilweise weit über die normalen Gesundheitsfragen hinaus gehen, raten wir oftmals davon ab. Du solltest dir ebenfalls vergegenwärtigen, dass bei einer ärztlichen Untersuchung keine anonyme Risikovoranfrage gestellt werden kann. Auch deine Eigenständige Gesundheitserklärung, die deinen Gesundheitszustand genau erläutert, ist nicht Bestandteil der ärztlichen Untersuchung.

Hinweis: Solltest du Interesse an den Sonderaktionen mit vereinfachten Gesundheitsfragen haben, so gelten die hier genannten Untersuchungsgrenzen teilweise nicht, sondern sind i.d.R. niedriger.

9. Wie entscheiden sich unsere Kunden und Kundinnen?

Nahezu alle unsere Anfragen zielen auf eine anonyme Risikovoranfrage mit uns gemeinsam ab, da man sich dem beschriebenen Risiko einer ärztlichen Untersuchung nicht aussetzen möchte. Vielleicht kannst du nun unsere kritische Haltung gegenüber dem Rat der Stiftung Warentest/Finanztest aus ihrem Bericht der Risikolebensversicherung aus Januar 2023 nachvollziehen.

Diese gibt dem Leser den folgenden beiläufigen Hinweis:

„Ab bestimmten Versicherungssummen nehmen Sie eine medizinische Risikoprüfung vor und lassen sich den Gesundheitszustand ärztlich bescheinigen.“ (Finanztest 2/2023, S. 84)

In unserem Bericht „Kritik an Risikolebensversicherung-Empfehlung der Stiftung Warentest/Finanztest 2023“ sind wir intensiv auf diese und weitere fahrlässige Empfehlungen eingegangen. Wenn dir unser Vorgehen zusagt, dann melde dich gerne bei uns per Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Dir entstehen bei unserer Beratung keine zusätzlichen Kosten – die Anbieter und Beiträge sind bei uns genau so hoch wie auf den bekannten Vergleichsrechnern wie Check24 etc. Der Unterschied liegt nur darin, dass du bei einem Online-Abschluss in Eigenregie auf eine Beratung von einem Experten verzichtest.

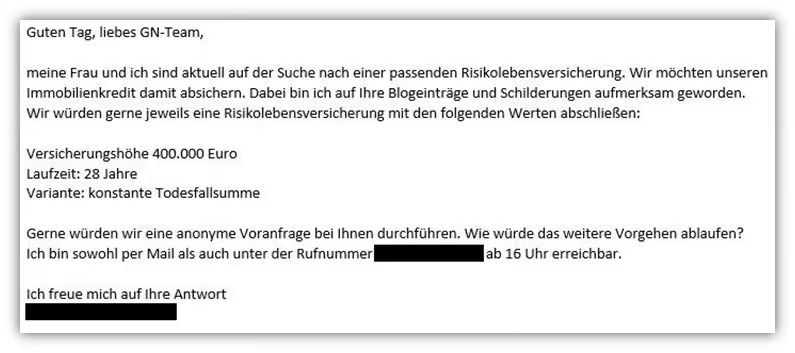

Im Folgenden Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)