Einer der wichtigsten Punkte beim Abschluss einer Risikolebensversicherung ist die korrekte und wahrheitsgemäße Beantwortung der Gesundheitsfragen. Wir betrachten dies als das Fundament einer jeden Risikolebensversicherung. Wenn du kurz davor stehst, deine Risikolebensversicherung abzuschließen, solltest du unbedingt diesen Artikel lesen und unser Vorgehen beim Abschluss einer so wichtigen Versicherung kennenlernen.

In diesem Beitrag richten wir unseren Fokus auf die Gesundheitsfragen der Ergo Risikolebensversicherung und gewähren dir Einblicke in unsere Beratungspraxis sowie mögliche Fallstricke, die auftreten können, wenn du die Gesundheitsfragen beantwortest.

Die fehlerhafte Beantwortung sowie das Auslassen oder Vergessen von Erkrankungen oder "Beschwerden" können im Leistungsfall dazu führen, dass die Versicherung die Auszahlung der Versicherungssumme verweigert. Um diesem Risiko vorzubeugen, wählen wir gemeinsam mit unseren Kunden/-innen einen etwas unkonventionellen Weg, der am Ende jedoch den größten Vorteil bietet – eine sichere Antragsstellung für eine Risikolebensversicherung.

Lass uns damit beginnen, einen genaueren Blick auf die Gesundheitsfragen der Ergo Risikolebensversicherung zu werfen.

1. Die Gesundheitsfragen der Ergo Risikolebensversicherung

Wie bereits erwähnt, ist es bei der Antragstellung notwendig, wahrheitsgemäße Angaben zu deiner Gesundheitshistorie zu machen. Dabei wird nicht nur dein aktueller Gesundheitszustand betrachtet, sondern auch Vorerkrankungen und Behandlungen aus den vergangenen Jahren.

Bevor man mit der Beantwortung startet, weist die Ergo Versicherung gleich zu Beginn darauf hin, welche Erkrankungen oder Untersuchungen nicht angegeben werden müssen. Dies ist unserer Meinung nach eine Erleichterung beim Ausfüllen des Antrags. Erkältungskrankheiten oder akute Magen-/Darmerkrankungen müssen zum Beispiel nicht angegeben werden.

Im Folgenden haben wir dir schrittweise die verschiedenen Abschnitte der Gesundheitsfragen in Form von Screenshots zur Verfügung gestellt. In den meisten Fällen haben wir die entsprechenden Fragen zusätzlich ergänzt, da die Lesbarkeit teilweise eingeschränkt ist.

Kommen wir nun zu den Gesundheitsfragen:

Bei der ersten Gesundheitsfrage C.1 wird wie folgt gefragt:

„Sind Sie derzeit in ärztlicher oder therapeutischer Behandlung?“

Diese Frage können die meisten vermutlich wahrheitsgemäß beantworten.

Die Frage C.2 im obigen Schaubild ist hingegen nicht so einfach zu beantworten. Sie lautet:

„Bestehen oder bestanden bei Ihnen in den letzten 6 Monaten vor Antragstellung Beschwerden oder Befindlichkeitsstörungen wegen derer Sie nicht in Behandlung waren? (z. B. Erschöpfungszustand, Schlafstörung, Überlastungssyndrom, Nachtschweiß, Haut-oder Atemwegsirritationen, Schluck- oder Gleichgewichtsstörung)“

Hier musst du „Beschwerden“ und „Befindlichkeitsstörungen“ angeben, die du in den vergangenen 6 Monaten hattest, wegen derer du nicht in Behandlung gewesen bist. Als Beispiel wird hier unter anderem Nachtschweiß genannt.

Vielleicht hast du dir in diesem Moment auch die Frage gestellt, was genau unter Befindlichkeitsstörungen zu verstehen ist. Hier beginnt bereits das Rätselraten. Bleiben wir jedoch beim Beispiel Nachtschweiß. Nicht selten liegt die Ursache für Nachtschweiß in Stresssituationen oder psychischem Unwohlsein begründet.

Bei derartigen Gesundheitsfragen wirst du auf jeden Fall zu einer Art „Eigendiagnose“ gezwungen, denn du musst aufgrund der „Beschwerden“ oder „Befindlichkeitsstörungen“ nicht einmal bei einem Arzt gewesen sein. Wie du feststellen kannst, schätzen wir offene Fragekonstruktionen nicht besonders, da wir der Meinung sind, dass hierbei zu viel Interpretationsspielraum für eine präzise Beantwortung besteht. Springen wir zur nächsten Frage.

C. 3: „Nehmen Sie – oder nahmen Sie in den letzten 5 Jahren – regelmäßig, mehrmals jährlich oder saisonal Medikamente oder wurden Ihnen solche verordnet?“

Diese Frage ist bei anderen Versicherungsanbietern deutlich kundenfreundlicher formuliert. Es stellt sich die Frage nach einer klaren Definition von "regelmäßig" oder "mehrmals jährlich".

Zudem scheint der Abfragezeitraum von 5 Jahren im Vergleich zu anderen Anbietern relativ weit zurückreichend.

Um dir zu veranschaulichen, wie eine Frage deutlich konkreter und kundenfreundlicher formuliert werden kann, präsentieren wir dir nachfolgend ein Beispiel der Dortmunder Risikolebensversicherung:

Wie du erkennen kannst, ist der Abfragezeitraum deutlich kürzer und die Fragenach der Medikamenteneinnahme zielt auf einen Zeitraum von mehr als 30 Tagen ab.

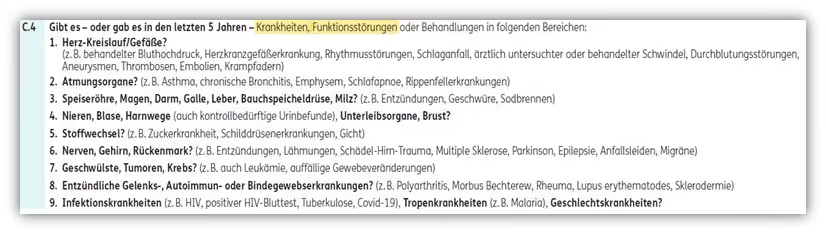

Kehren wir jedoch zu den Gesundheitsfragen der ERGO Risikolebensversicherung zurück und insbesondere zum umfangreichsten Frageblock in C.4.

„Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Behandlungen in folgenden Bereichen:“

Auch bei dieser Frage musst du aufgrund deiner Krankheit oder Funktionsstörung nicht in Behandlung bei einem Arzt o.ä. gewesen sein. Ein angeborener Herzfehler oder eine Depression, welche seit mehr als 5 Jahren nicht mehr behandelt wird, aber dennoch besteht, muss in diesem Fragenblock auch angegeben werden.

Diese Frage bezieht sich auf die verschiedenen oben aufgeführten Bereiche, wie:

- Herz-Kreislauf/Gefäße?

- Atmungsorgane?

- Speiseröhre, Magen, Darm, Galle, Leber, Bauchspeicheldrüse, Milz?

- Nieren, Blase, Harnwege (auch kontrollbedürftige Urinbefunde), Unterleibsorgane, Brust?

- Stoffwechsel?

- Nerven, Gehirn, Rückenmark?

- Geschwülste, Tumoren, Krebs?

- Entzündliche Gelenks-, Autoimmun- oder Bindegewebserkrankungen?

- Infektionskrankheiten, Tropenkrankheiten, Geschlechtskrankheiten?

Das Fragenkonstrukt „Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Behandlungen in folgenden Bereichen:“ weist unserer Meinung nach zu viele Fallstricke auf, welche wir anhand eines kurzen Beispiels verdeutlichen wollen: Solltest du in deiner Kindheit angeborene Herzprobleme gehabt haben, die sich jedoch im Verlauf deiner Jugend normalisiert haben, ist es erforderlich, diese anzugeben, selbst wenn du in den letzten 5 Jahren keine Behandlung dafür in Anspruch genommen hast.

Die Begründung liegt darin, dass die ERGO Versicherung nach "Krankheiten" oder "Funktionsstörungen" in den letzten 5 Jahren fragt. Da eine angeborene Herzerkrankung als "Funktionsstörung" betrachtet wird, müsste diese angegeben werden.

Du musst also nicht in laufender Behandlung gewesen sein, aber dennoch diese Angaben machen.

Du siehst, die Frage wirft viel Interpretationsspielraum und Vermutungen auf, was alles angegeben werden muss und was nicht.

Weiter geht es mit der Frage C. 5

„Haben Sie – oderhatten Sie in den letzten 5 Jahren

– erhöhte Blutfette oder Leberwerte außerhalb des Normbereichs?

– Blut-Erkrankungen einschließlich Gerinnungsstörungen und Blutarmut/Anämie?“

Auch hier wieder das gleiche Dilemma – du musst nicht bei einem Arzt gewesen sein und diese Angaben nachbestem Gewissen beantworten.

Die Frage C. 6 stößt bei uns erneut auf Kritik:

„Bestehen – oder bestanden bei Ihnen in den letzten 10 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche?

– Oder sind Sie deswegen in den letzten 10 Jahren von Ärzten oder Psychotherapeuten untersucht, beraten oder behandelt worden?“

Noch einmal zur Verdeutlichung:

„Bestehen – oder bestanden bei Ihnen in den letzten 10 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche?“

Du musst aufgrund der Krankheiten, Störungen oder Beschwerden der Psyche nicht bei einem Arzt/Therapeuten in Behandlung gewesen sein!

Im Marktvergleich wird diese Frage als unterdurchschnittlich bewertet. Insgesamt ist die obige Frage C.6 sehr schwammig formuliert, und man wird erneut dazu gedrängt, eine „Eigendiagnose“ vorzunehmen. Unsere Erfahrung zeigt, dass nur wenige diese Fragen eindeutig mit "Nein" beantworten können.

Insbesondere vor dem Hintergrund, dass psychische „Beschwerden“ oder „Krankheiten“ für die Versicherungen ein rotes Tuch sind, birgt diese Frage viel Interpretationsspielraum.

Auch der Abfragezeitraum erscheint bei einer so offenen Fragestellung als sehr weit zurückreichend. 10 Jahre rückwirkend werden psychische Krankheiten, Störungen oder Beschwerden längst nicht bei allen Versicherungen zurückgefragt.

Die letzten Fragen C.7, C.8 und C.9 sind hingegen eher Standardfragen, die jedoch in allen Fällen auf einen Zeitraum von 10 Jahren zurückgehen

„Sind Sie – oder waren Sie in den letzten 10 Jahren – wegen Konsums von Alkohol in Beratung oder Behandlung (einschließlich Entzug/Entwöhnung) bzw. ist eine solche Behandlung ärztlich angeraten worden oder geplant?“

„C.8 Nehmen Sie – oder nahmen Sie in den letzten 10 Jahren – mehrfach Drogen, Betäubungsmittel oder Aufputschmittel?“

„C.9 Fand bei Ihnen in den letzten 10 Jahren aus gesundheitlichen Gründen in einem Krankenhaus, einer Kur- oder Rehabilitationsklinik ein stationärer Aufenthalt, eine Operation (stationär oder ambulant) oder eine Krebstherapie statt oder ist solches für die nächsten 12 Monate ärztlich empfohlen oder beabsichtigt?“

Zwischenfazit Gesundheitsfragen ERGO Risikolebensversicherung:

Die ERGO Risikolebensversicherung wird in vielen Online-Vergleichsrechnern häufig als eine der „besten und kostengünstigsten“ Optionen angezeigt. Diese Bewertung wird teilweise auch in Tests der Stiftung Warentest/Finanztest kommuniziert, was uns teilweise überrascht.

So heißt es im großen Testbericht aus 2020:

„Wer eine Police sucht, kann also in erster Linie beruhigt auf den Preis schauen" (Seite 77, 2020)

Oder aber auch in der Januarausgabe 2023:

„Orientieren Sie sich an den günstigsten Tarifen in unserer Tabelle.“ (S. 84, Finanztest 2/2023)

Diese und weitere Aussagen haben wir in unserem Artikel „Kritik an Risikolebensversicherung-Empfehlung der Stiftung Warentest/Finanztest 2023“ bereits negativ bewertet.

Merkwürdig dabei finden wir, dass die Stiftung Warentest/Finanztest im Zuge der Gesundheitsfragen folgendes verlauten lässt:

„Versicherer fragen detailliert nach Vorerkrankungen und Übergewicht.“

Tatsächlich wäre es wünschenswert, wenn auch alle Versicherungen ausschließlich nach Vorerkrankungen fragen würden. Wie im Fall der Gesundheitsfragen der ERGO ersichtlich wurde, wird jedoch oft nach "Beschwerden" oder "Funktionsstörungen" gefragt.

Die Gesundheitsfragen bei der ERGO Versicherung werden von uns insgesamt als unterdurchschnittlich bewertet. Möglicherweise fragt sich der ein oder andere, warum die genaue Formulierung und Qualität so wichtig sind. Eine Antwort darauf liefern wir im weiteren Verlauf des Beitrags. Zunächst widmen wir uns jedoch der Möglichkeit der vereinfachten Gesundheitsfragen.

2. Verkürzte Gesundheitsfragen ERGO Risikolebensversicherung

Auch die ERGO bietet eine verkürzte Gesundheitsprüfung an, wenn du eine Finanzierung einer privaten Immobilie bzw. Praxis- oder Apothekenfinanzierung in den vergangenen 6 Monaten abgeschlossen hast. Insbesondere Personen mit zahlreichen Vorerkrankungen könnten durch eine solche Aktion möglicherweise den passenden Schutz finden, da eine Reduzierung auf lediglich 2 Gesundheitsfragen angeboten wird. Allerdings sind dabei einige Punkte zu beachten.

Die Eckdaten:

- Eintrittsalter bis zu 50 Jahre

- Versicherungssumme bis zu 500.000 €

- Das Angebot gilt für alle 3 Tarifvarianten

- Finanzierung maximal 6 Monate zurückliegend

- Dauer und Höhe des Versicherungsschutzes entsprechen dem Darlehensvertrag Nachversicherungsgarantie bei Tarifvarianten Komfort und Premium

- Kein Einschluss von Dynamik/Automatischer Anpassung

- Bei der ERGO Vorsorge Lebensversicherung AG bestehende Risiko-LV-Absicherungen werden angerechnet

Auch wenn eine Frage mit „ja“ beantwortet wird, kann eine anonyme Risikovoranfrage durchgeführt werden. Hierzu später mehr Infos.

Doch schauen wir uns auch hier die Qualität der Gesundheitsfragen an.

"Haben Sie aktuell Beschwerden oder wurden Sie in den letzten 2 Jahren untersucht […], behandelt wegen:“

- Herz-Kreislauferkrankungen, Gefäße

- Tumorerkrankungen

- Chronische Atemwegserkrankungen

- Erkrankungen des Verdauungssystems oder der ableitenden Harnwege

- Chronische Erkrankungen des Stoffwechsels oder des Immunsystems

- Erkrankungen der Psyche, des Nervensystems/Gehirn

Was direkt wieder ins Auge fällt, ist die Frage nach „Beschwerden“. Hierbei wird "lediglich" nach aktuellen Beschwerden gefragt. Positiv zu bewerten ist, dass die aufgeführten Erkrankungen, aufgrund derer man in den letzten 2 Jahren untersucht oder behandelt wurde, explizit genannt werden. Dadurch erfolgt eine direkte Abgrenzung, was anzugeben ist und was nicht.

Unserer Meinung nach ist dies eine deutlich bessere Formulierung im Vergleich zu den „normalen“ Gesundheitsfragen. Eine solch geschlossene Fragestellung (auch der zeitliche Horizont ist deutlich geringer als bei den normalen Fragen) hätten wir uns auch im regulären Antrag gewünscht.

Einen umfassenden Bericht zu weiteren Versicherern mit verkürzten Gesundheitsfragen findest du in unserem Blogbeitrag.

Bevor du dich nun daran machst, die Fragen zu beantworten und möglicherweise den Antrag bei der ERGO Versicherung über ein Online-Vergleichsportal abschließt, solltest du unbedingt den Beitrag bis zum Ende durchlesen. Wir gewähren dir einen Einblick in unseren Beratungsablauf und zeigen dir, warum eine Beratung durch Experten so wichtig ist. Zudem erläutern wir, aus welchem Grund es in nahezu allen Fällen ratsam ist, eine anonyme Risikovoranfrage zu stellen, und warum das Einholen der Patientenakte für viele einen sinnvollen Weg darstellt.

Doch warum legen wir bei der Beantwortung von Gesundheitsfragen so viel Wert auf Genauigkeit und Vollständigkeit?

Das Ganze hat mit der vorvertraglichen Anzeigepflicht zu tun, die du als Verbraucher/-in beachten musst.

3. Falsche Angaben bei der Beantwortung der Gesundheitsfragen

Wenn du unvollständige Angaben machst oder bestimmte Vorerkrankungen vergisst oder auslässt, gefährdest du deinen Versicherungsschutz. Die ERGO Risikolebensversicherung hat dies in ihren Bedingungen wie folgt festgelegt:

Hier ein kurzer Ausschnitt, welche Folgen eine Anzeigepflichtverletzung mit sich bringt.

„Werden die nachfolgend gestellten Fragen, soweit sie für die Übernahme der Gefahr erheblich sind, nicht wahrheitsgemäß oder nicht vollständig beantwortet, gilt Folgendes: Wir können den Vertrag unter Einhaltung einer Frist von einem Monat kündigen. Bei Vorsatz oder grober Fahrlässigkeit können wir sogar von dem Vertrag zurücktreten. Sie haben dann von Anfang an keinen Versicherungsschutz.“

Ungenauigkeiten bei den Gesundheitsangaben können im Leistungsfall demnach dazu führen, dass der Versicherungsschutz beeinträchtigt wird. Bei einer Risikolebensversicherung tritt der Leistungsfall meist im Todesfall ein. Einige Tarife leisten auch bei schweren Erkrankungen oder geringer Lebenserwartung und zahlen entsprechende Einmalsummen aus.

Da in den meisten Fällen nach Erkrankungen oder Arztbesuchender letzten 5 Jahre (stationär sogar 10 Jahre) gefragt wird, stellen sich viele unserer Interessenten zu Recht die Frage, wie sie ihre Gesundheitsgeschichtebei solch langen Zeiträumen vollständig und korrekt angeben können.

Fehlerhafte Angaben im Nachhinein richtigzustellen ist im Leistungsfall oftmals unmöglich.

Aus diesem Grund sollte man seine eigene Gesundheitshistorie im Vorfeld genau kennen!

Nicht immer werden falsche Angaben absichtlich gemacht. Es kann vorkommen, dass man sich nicht mehr an bestimmte Erkrankungen erinnern kann oder dass bestimmte Diagnosen vom Arzt nicht mitgeteilt wurden, obwohl sie dennoch abgerechnet wurden.

Hier kommt unsere Praxiserfahrung zum Tragen. Informierte Interessenten/-innen, die den Weg über unsere Blogbeiträge auf unsere Homepage gefunden haben, sind vermutlich bereits über das Thema "Einholen der Patientenakte" gestolpert.

4. Patientenakte und eigenständige Gesundheitserklärung

Wie bereits erwähnt, bilden die im Antrag gemachten Angaben zum gesundheitlichen Zustand die Basis oder das Fundament der Risikolebensversicherung. Es ist daher von entscheidender Bedeutung, sämtliche abgefragten Informationen vollständig anzugeben, sorgfältig zu dokumentieren und bei Bedarf zu erläutern. Wir erhalten immer wieder Anfragen von Interessenten/-innen, bei denen die Beantwortung der Gesundheitsfragen "nicht so ernst" genommen wurde. Dabei handelt es sich um Personen, die bereits eine Risikolebensversicherung abgeschlossen haben oder kurz davorstehen. Erst durch unsere Blogbeiträge werden diese auf die Bedeutsamkeit der wahrheitsgemäßen Beantwortung aufmerksam.

Unsere Herangehensweise mag etwas „zeitaufwendiger“ sein, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen wurden. Deine Patientenakte kann dabei als eine Art Gedankenstütze bei der korrekten Beantwortung der Gesundheitsfragen dienen. Nicht selten sind in der Akte Einträge und Diagnosen zu finden, die man im wahrsten Sinne des Wortes nicht auf dem Zettel hatte. Dies kann auf mangelnde Kommunikation zwischen Arzt und Patient/-in oder auch fehlerhafte Diagnosestellung/Abrechnung zurückzuführen sein.

Falls es zu solchen Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir unseren Kunden/-innen, ihre Patientenakte einzuholen.

Unsere Interessenten verwenden die Patientenakte als Gedankenstütze, um dann die sogenannte Eigenständige Gesundheitserklärung auszufüllen. Hierbei handelt es sich um ein von uns erstelltes Dokument, das es dir ermöglicht, detailliert auf deine Vorerkrankungen während der relevanten Abfragezeiträume einzugehen. Hier ist ein Beispiel:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden dieses Beiblatt ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen gerne zur Verfügung.

Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir anonyme Risikovoranfragen. Diese Voranfrage ist bei der ERGO Risikolebensversicherung über uns möglich.

5. Warum eine anonyme Risikovoranfrage stellen?

Nachdem du deine Vorerkrankungen aufgearbeitet, den Fragebogen ausgefüllt und gegebenenfalls Atteste eingeholt hast, erfolgt der nächste Schritt: die anonyme Risikovoranfrage. Basierend auf deinen Angaben stellen wir "anonym" bei ausgewählten Versicherern Anfragen, ob sie bereit wären, dich zu versichern.

Das bedeutet, dass wir der Versicherung lediglich die risikorelevanten Daten zur Überprüfung zur Verfügung stellen (Beruf, Alter, Hobbys, Gesundheitszustand usw.).

Deine personenbezogenen Daten werden anonymisiert.

Hinweis: Auf dem gesamten Prozess unterstützen wir dich natürlich mit unseren Tipps und Hinweisen. Wir geben Ratschläge dazu, in welchen Fällen zum Beispiel ein Attest sinnvoll ist und ob die Ausarbeitung des Fragebogens für eine anonyme Risikovoranfrage ausreichend ist.

Eine der größten Gefahren, die beim Abschluss über Vergleichsportale im Internet entstehen können, besteht darin, dass du beispielsweise bei der ERGO Versicherung einen Antrag mit deinen vollständigen Daten auf "gut Glück" einreichst.

Wenn dich die Versicherung nicht versichern kann/möchte und du eine Ablehnung erhältst, gibt es in den meisten Fällen einen Eintrag m Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt. Alle angeschlossenen Versicherer haben für einen bestimmten Zeitraum Zugriff auf diese Informationen, um beispielsweise festzustellen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Anfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, dass es in der Vergangenheit bereits eine Ablehnung gab.

Die Offenlegung, ob in der Vergangenheit (oftmals werden 5 Jahre rückwirkend erfragt) bereits eine Ablehnung oder eine Annahme mit Ausschlüssen erfolgte, ist bei den meisten Versicherungen ebenfalls erforderlich, wenn du eine Risikolebensversicherung abschließt.

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erklärt, erhalten die angefragten Versicherungsgesellschaften dabei nur Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Es erfolgt keine Weitergabe von personenbezogenen Daten.

Die Rückmeldungen der Risikoprüfung können in der Regel 2-10 Tage in Anspruch nehmen. Wir informieren dich regelmäßig über den aktuellen Stand. Manchmal ist es notwendig, zusätzliche anonymisierte Unterlagen, wie Befundberichte, einzureichen, um ein klareres Bild deiner Erkrankungen für die Risikoprüfung zu erhalten.

Die Versicherer halten sich üblicherweise etwa 4-8 Wochen an das übermittelte Votum. Innerhalb dieses Zeitraums sollte eine Entscheidung darüber getroffen werden, bei welcher Versicherung wir den Antrag einreichen. Wir unterstützen dich gerne dabei, eine anonyme Risikovoranfrage an die ERGO Risikolebensversicherung oder andere Versicherungsunternehmen durchzuführen. Jährlich führen wir mit unseren Interessenten mehrere hundert solcher Anfragen durch und können auf einen umfangreichen Erfahrungsschatz zurückgreifen.

Richte dein Anliegen einfach per E-Mail (info@gn-finanzpartner.de) an uns oder nutze unser Kontaktformular für deine Anfrage.

6. Gefahr beim Abschluss im Internet

Da wir Anfragen aus dem gesamten Bundesgebiet erhalten, stoßen wir immer wieder auf die Fallstricke, die beim Abschluss von Versicherungen im Internet auftreten können.

Vorab sei eins gesagt:

Die Tarife im Internet und auf den bekannten Vergleichsportalen sind nicht preiswerter, als wenn du diese unter professioneller Begleitung bei einem Versicherungsmakler (wie bei uns) abschließt.

Im Wesentlichen sparst du dir lediglich die Betreuung, auf die du jedoch nicht verzichten solltest. Neben dem „Verzicht“ auf eine anonyme Risikovoranfrage erleben wir immer wieder, dass ab bestimmten Versicherungssummen Fehler mit großer Tragweite begangen werden. Dafür muss man wissen, dass bei verschiedenen Versicherungen ab einer bestimmten Versicherungssumme eine sogenannte ärztliche Untersuchung erforderlich ist.

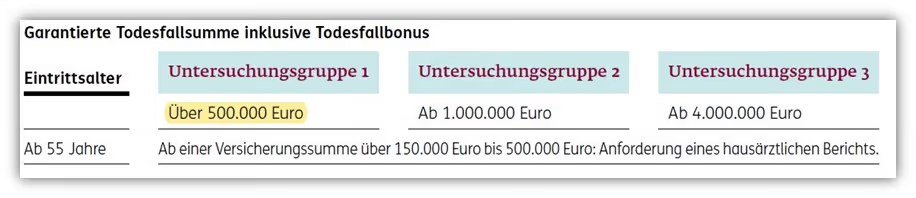

Dies ist auch bei der ERGO Risikolebensversicherung der Fall. Im Folgenden der entsprechende Auszug der Untersuchungsgrenzen.

Ab einer Versicherungssumme von mehr als 500.000 € Absicherung ist eine ärztliche Untersuchung notwendig.

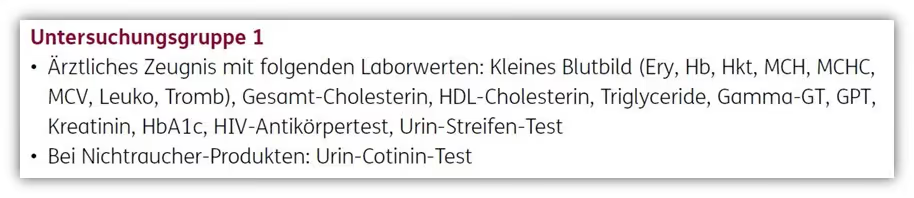

Wichtig: die Gesundheitsfragen im Antrag kommen dann nicht mehr zum Tragen, sondern die Fragen des ärztlichen Zeugnisses. Im Zuge des ärztlichen Zeugnisses sind die folgenden Untersuchungen notwendig:

Ärztliches Zeugnis mit folgenden Laborwerten:

- Kleines Blutbild (Ery, Hb, Hkt, MCH, MCHC, MCV, Leuko, Tromb)

- Gesamt-Cholesterin

- HDL-Cholesterin

- Triglyceride

- Gamma-GT

- GPT

- Kreatinin

- HbA1c

- HIV-Antikörpertest

- Urin-Streifen-Test

- Bei Nichtraucher-Produkten: Urin-Cotinin-Test

Eine ganze Palette an Tests, bei denen man im Vorfeld nicht wissen kann, wie die Werte tatsächlich ausfallen – das ist der erste Haken an der Geschichte. Bist du über deine aktuellen Cholesterinwerte informiert? Vermutlich nicht. Sollte sich im Verlauf eines Tests herausstellen, dass sie erhöht sind, ist es zwingend erforderlich, dies anzugeben, da du entsprechend behandelt wurdest.

Das kann dazu führen, dass du auf dem Papier nach einemsolchen Test "kränker" eingestuft wirst als zuvor. Das ist einer der Gründe, warum wir ärztliche Untersuchungen kritisch und mit Vorsichtbetrachten.

Ein weiterer kritischer Punkt sind die Gesundheitsfragen: Wie bereits erwähnt, werden beim ärztlichen Zeugnis nicht mehr die "normalen" Gesundheitsfragen des Antrags als Grundlage herangezogen. Nun könnte man annehmen, dass die Fragen des ärztlichen Zeugnisses doch ähnlich gestaltet sind – doch das ist weit gefehlt.

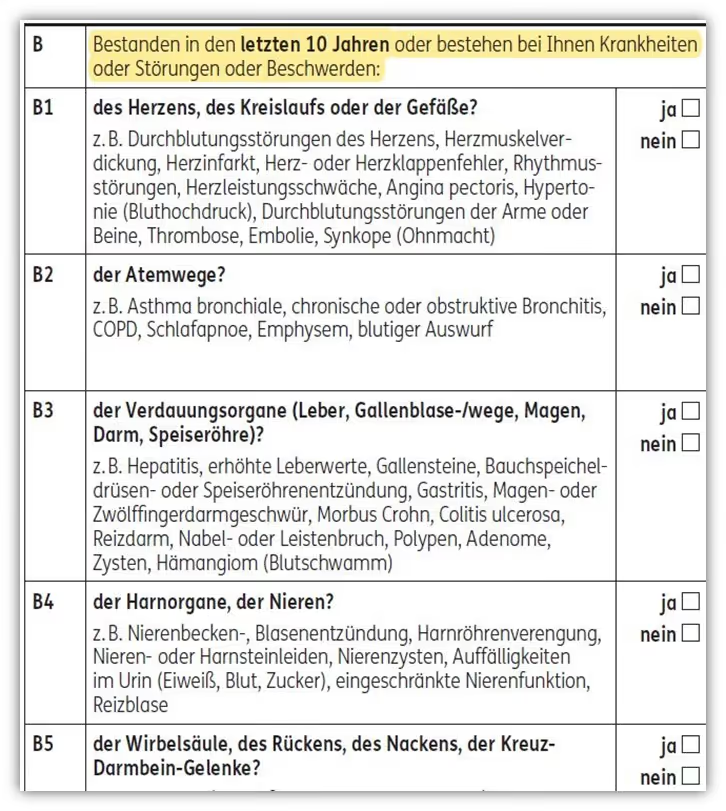

Hier ein Auszug der Fragen, die die ERGO Versicherung ab einer Versicherungssumme von mehr als 500.000 € stellt.

Dies ist nur ein kurzer Auszug aus dem Fragenkatalog, doch gleich die erste Frage hat es in sich:

„Bestanden in den letzten 10 Jahren oder bestehen bei Ihnen Krankheiten oder Störungen oder Beschwerden:“

Auffällig ist der Abfragezeitraum von 10 Jahren und die Frage nach Beschwerden. Du musst nicht mal bei einem Arzt vorstellig gewesen sein und dennoch ALLE deine Beschwerden der vergangenen 10 Jahre angeben – hier kann man unserer Meinung nach nur unwahrheitsgemäße Angaben machen.

Zudem musst du ALLE Krankheiten angeben, auch wenn du dahingehend nicht behandelt wurdest.

Zur Erinnerung: Im „normalen“ Antrag haben wir uns bereits kritisch zur folgenden Fragestellung geäußert, da hier nach „Beschwerden“ der vergangenen 6 Monate gefragt wurde.

Nun haben wir aber die Frage nach „Beschwerden“ der letzten 10 Jahre. Zwei weitere Fragen wollten wir noch beispielhaft aufführen:

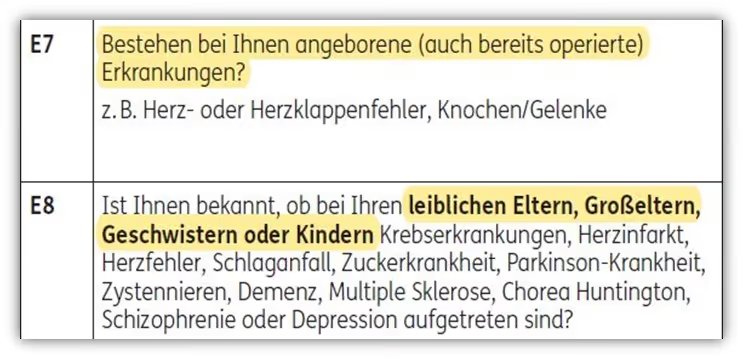

E7: „Bestehen bei Ihnen angeborene (auch bereits operierte) Erkrankungen:“

Auch diese Frage geht zeitlich unbefristet zurück. Demnach müssten auch angeborene Erkrankungen des Herzens oder der Lunge, aufgrund derer man jedoch nicht (mehr) in Behandlung ist, angegeben werden. Die Frage E8 ruft bei den meisten Personen Unbehagen hervor. Hier musst du Angaben zu Erkrankungen deiner Familienangehörigen machen. Demnach müsstest du angeben, wenn dein Großvater an einem Herzinfarkt gestorben ist und deine Großmutter eine Krebserkrankung hatte. Wie die ERGO diese Informationen nach der Übermittlung verwertet und bewertet und wie die Rückmeldung aussehen würde, bleibt nur zu vermuten.

Wir können durchaus nachvollziehen, dass man mit den Gesundheitsfragen auch das Versicherungskollektiv „schützen“ will und nicht „jeden/jede“ aufnimmt, aber mit einer qualitativ hochwertigen Fragestellung hat dies wenig gemein. Der Fragebogen enthält noch zahlreiche weitere Fragen. Wir wollten dir nur anhand dieser Fragestellungen aufzeigen, welche "Gefahren" bei einer solchen Fragenkonstellation auftreten können.

In unserem Artikel "Kritik an der Risikolebensversicherungsempfehlung der Stiftung Warentest/Finanztest 2023" haben wir bereits Bedenken zur ärztlichen Untersuchung geäußert.

Unsere Meinung ist, dass die Stiftung Warentest/Finanztest diesem Thema zu wenig Beachtung schenkt. In ihrer entsprechenden Ausgabe wird dies recht beiläufig wie folgt formuliert:

„Ab bestimmten Versicherungssummen nehmen sie eine medizinische Risikoprüfung vor und lassen sich den Gesundheitszustand ärztlich bescheinigen.“ (S. 84, Finanztest 2/2023)

Wenn du diesem Risiko aus dem Weg gehen und keine neuen "Erkenntnisse, Befunde, Beschwerden oder Diagnosen" bei deiner Risikolebensversicherung angeben willst, dann kann die Aufteilung der Versicherungssumme auf 2 oder 3 Verträge bei unterschiedlichen Anbietern eine sinnvolle Alternative für dich darstellen. Die einzelnen Untersuchungsgrenzen der verschiedenen Versicherungen haben wir in unserem Blogbeitrag aufgelistet.

7. Fazit und Vorgehen

Wie du erkennen kannst, spielt neben der Qualität und der wahrheitsgemäßen Beantwortung der Gesundheitsfragen eine fachmännische Expertise beim Abschluss einer Risikolebensversicherung eine entscheidende Rolle. Unserer Meinung nach birgt die größte Gefahr die Tatsache, dass man auf Online-Portalen eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen kann. Zwar besteht die Möglichkeit einer Beratung über einen Telefonkontakt, dies ist jedoch nicht verpflichtend.

Sind die Fragen lediglich von „ausreichender“ Qualität oder hat man die Beantwortung der Fragen nicht so genau genommen, so kann es im Leistungsfall zu Problemen kommen.

Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt.

Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben. - Leistungsausschlüsse oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

Wenn du diese Fehler vermeiden möchtest, melde dich für eine anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden. Im Folgenden zwei Beispiele, wie Anfragen uns erreichen

.avif)

.avif)

.avif)