Die meisten Personen beschäftigen sich mit dem Thema der Risikolebensversicherung (RLV) das erste Mal bei bestimmten Ereignissen im Leben.

Dies ist beispielsweise die Geburt des eigenen Kindes oder die Finanzierung des Eigenheims. Aber auch für unverheiratete Paare oder Alleinerziehende ist eine Risikolebensversicherung sinnvoll. Beim Abschluss einer solch wichtigen Versicherung kommen meist viele Fragen auf:

- Was muss man bei der Risikolebensversicherung beachten?

- Wie wichtig sind die Gesundheitsfragen?

- Bekomme ich mit meinen Vorerkrankungen überhaupt die passende Versicherung

In diesem Blog-Beitrag gehen wir auf die wichtigsten Punkte der RLV ein und veranschaulichen dies an Beispielen. Am Ende des Beitrags wirst du einen guten Überblick über die Risikolebensversicherung haben und einen Eindruck davon bekommen, wie man sie am besten abschließt.

1. Risikolebensversicherung: Was ist das überhaupt?

Der Begriff Risikolebensversicherung kann in die einzelnen Worte Risiko und Lebensversicherung aufgeteilt werden. Oft wird diese Versicherung auch „Risikoleben“ oder „Risiko-LV“ genannt. Bei Lebensversicherungen denken die meisten an eine Form der Altersvorsorge, in der Geld für das Alter angespart wird.

Dies ist bei der RLV nicht der Fall.

Die Risiko-LV ist eine Unterform der Lebensversicherung. Es wird kein Kapital für die Altersvorsorge angespart, jedoch wird ein Risiko abgesichert. Für das abzusichernde Risiko werden dann Beiträge gezahlt. Das abgesicherte Risiko ist der Todesfall einer Person. Dabei zahlt eine Risikolebensversicherung im Todesfall der versicherten Person eine entsprechende Versicherungssumme an den/die Begünstigten aus.

2. Für wen ist eine Risikolebensversicherung sinnvoll?

Wie bei vielen Versicherungen stellt sich auch hier die Frage, ob eine Risikolebensversicherung sinnvoll ist. Die meisten unserer Interessenten/-innen sind sich der Bedeutung der Versicherung bereits bewusst und fragen konkret nach Unterstützung beim Abschluss der Versicherung. Wir möchten dir dennoch im Folgenden drei Beispiele aufzeigen, wann, für wen und warum eine Risikolebensversicherung sinnvoll sein kann.

2.1 Beispiel: Immobilienkäufer

Die eigengenutzte Wohnung oder das Haus wird in der Regel mittels eines Kredits finanziert. Nicht selten betragen die Summen dabei bis zu 500.000 € oder mehr. Ein solcher Kredit läuft dann über mehrere Jahrzehnte. Bei Familien stellen zumeist die beiden Ehepartner die Kreditnehmer dar.

Sollte einer der beiden Kreditnehmer versterben, bevor der Kredit abbezahlt ist, steht der verbleibende Partner/die Familie ohne Risikoabsicherung häufig vor einer finanziellen Herausforderung. Denn die Kreditrate ist trotz dieses Schicksalsschlags weiterhin fällig.

Da die Rate in den meisten Fällen im Vorfeld so geplant war, dass die Kreditnehmer den Kredit gemeinsam abbezahlen, kommt es nicht selten zu großen finanziellen Schwierigkeiten. Sind zudem noch zu versorgende Kinder im Haushalt, droht unter Umständen ein Notverkauf oder gar die Zwangsversteigerung der Immobilie.

Damit es nicht so weit kommt, empfiehlt sich eine Risikolebensversicherung. Einen ausführlichen Artikel zum Thema Risikolebensversicherung bei Immobilienfinanzierung haben wir bereits auf unserem Blog erstellt.

2.2 Beispiel: junge Familie

Auch wenn kein Immobilienkredit abgesichert werden soll, sichern sich gerade junge Familien mit Kindern ab. Im Falle des Todes der versicherten Person, z.B. wenn der Mann verstirbt, kann der begünstige Elternteil (die Ehefrau) die Kinder finanziell unbeschwerter großziehen. Oft ist es nämlich so, dass einer der Elternteile gar nicht oder nur gering beschäftigt sein kann. Wenn der Hauptverdiener versterben sollte, können die finanziellen Einbußen durch eine RLV abgemildert werden. Welche Höhe bei der RLV zu wählen ist, stellen wir dir anhand der folgenden Beispielrechnung dar.

- Zuerst musst du dir die Frage stellen, welchen Betrag du im Todesfall deines Partners monatlich benötigst. In unserem Beispiel haben wir 1.700 € gewählt.

- Im zweiten Schritt musst du dir Gedanken machen, wie lange du in diesem Szenario dein Kind finanziell unterstützen müsstest. Hier haben wir die Laufzeit bis zum 25. Lebensjahr gewählt. Natürlich kann es auch sein, dass dein Kind bereits mit 20 Jahren auf eigenen Beinen steht, aber beachte bitte, dass beispielsweise ein Studium ebenfalls Geld kostet und dies in vielen Fällen erst mit dem 20. Lebensjahr beginnt.

- Im dritten Schritt haben wir die 1.700 € (20.400 € pro Jahr) mit den Jahren multipliziert, die das Kind noch bis zum 25. Lebensjahr vor sich hat. Da das Kind in unserem Beispiel 6 Jahre alt ist, bleiben noch 19 Jahr bis zum 25. Lebensjahr übrig.

Rechnung: 20.400 € * 19 Jahre= 387.600 €.

In diesem Fall wäre es sinnvoll, eine Versicherungssumme von ungefähr 380.000 € zu wählen. Wie hoch die Beiträge dafür ausfallen, hängt wieder von zahlreichen Faktoren wie Einstiegsalter, Beruf, Laufzeit und der Gesundheit der zu versichernden Person ab.

Aus gesundheitlichen Gründen stehen viele junge Familien vor der Herausforderung, eine Risikolebensversicherung abzuschließen. Einige Anbieter stellen unter bestimmten Voraussetzungen vereinfachte Gesundheitsfragen im Zuge einer Geburt/Adoption eines Kindes zur Verfügung. Dadurch haben auch Personen mit bestimmten Vorerkrankungen eine Chance, den passenden Schutz zu erhalten.

2.3 Beispiel: unverheiratetes Paar mit Kind

Eine weitere wichtige Zielgruppe für die RLV sind Paare mit Kindern, die nicht verheiratet sind. Im Falle eines Todes gibt es für den Partner des Verstorbenen keine Witwen- oder Witwerrente, da diese nicht verheiratet waren. Hier droht unter Umständen ein deutlich höheres finanzielles Risiko, da die staatliche Unterstützung in dieser Form nicht greift. Für die Witwen- oder Witwerrente gelten bestimmte Voraussetzungen, die im § 46SGB VI Witwenrente und Witwerrente nachzulesen sind. Ein RLV kann in diesem Fall dabei helfen, die finanziellen Ausfälle zu kompensieren.

Anhand dieser drei Beispiele wird deutlich, dass die Notwendigkeit einer Risikolebensversicherung immer abhängig von der individuellen Situation eines jeden ist.

Wir haben uns dem Thema, welche Laufzeit und welche Versicherungssumme du bei deiner Risikolebensversicherung wählen solltest, in einem separaten Blog-Beitrag gewidmet. Dabei gehen wir auf drei Beispiel ein und zeigen dir unsere Empfehlungen sowie die Vorgehensweisen unserer Interessenten/-innen.

3. Was passiert nach Ablauf einer Risikolebensversicherung?

Einfach gesagt: Wenn die versicherte Person bis zum Versicherungsende nicht stirbt, dann wird keine Leistung ausgezahlt. Das hat den Grund, dass es sich bei der RLV um eine Risikoversicherung handelt. Risiken abzusichern kostet immer Geld. Tritt das abgesicherte Risiko nicht ein, hat man keinen Anspruch auf die gezahlten Beiträge.

Dies kann man mit einer Berufsunfähigkeitsversicherung vergleichen – wenn man nicht berufsunfähig wird, erhält man am Ende der Laufzeit ebenfalls keine Auszahlung oder Leistung. Eine Ausnahme stellt die sogenannte BU mit Beitragsrückgewähr dar, von der wir jedoch abraten. Diesem Thema widmen wir uns in einem zukünftigen Beitrag.

4. Wie hoch sollte die Versicherungssumme sein?

Wenn wir bei dem Beispiel des Immobilienkaufs bleiben, macht es Sinn, die Höhe der RLV so anzupassen, dass diese im schlimmsten Fall den noch ausstehenden Kredit abdeckt. Aber auch eine etwas geringere oder höhere Absicherung kann Sinn machen.

Es sollte sich immer die Frage gestellt werden, ob es eine konkrete finanzielle Belastung gibt, die durch die RLV aufgefangen werden soll.

Auch wenn man das Leben nicht exakt planen kann, solltest du bei der Höhe der Absicherung auch deine zukünftige Lebensplanung nicht außer Acht lassen. Planst du beispielsweise, noch ein oder zwei Kinder zu bekommen, kann sich die notwendige Absicherung ebenfalls ändern. Hierbei kann es von Vorteil sein, eine Versicherung zu wählen, die es erlaubt, zu einem späteren Zeitpunkt eine Anpassung der Versicherungsleistung vorzunehmen. Wie bereits oben beschreiben kannst du dir gerne unseren Beitrag zum Thema Laufzeit und Versicherungssumme der Risikolebensversicherung dazu durchlesen.

Wichtig ist dabei zu beachten, dass bestimmte Änderungen des Vertrags nicht immer so einfach zu vollziehen sind. Im Nachhinein eine längere Laufzeit oder eine höhere Versicherungssumme abzuschließen, da sich die privaten Pläne geändert haben, ist nicht bei jeder Versicherung möglich. Kritisch haben wir uns in dem Artikel "Kritik an der Empfehlung der Risikolebensversicherung der Stiftung Finanztest" geäußert.

Hier macht sich ein Blick in die Bedingungen bezahlt. Nicht immer ist der günstigste Tarif auch gleichzeitig die beste Wahl. Diesem Thema widmen wir uns im folgenden Abschnitt.

5. Risikolebensversicherung – was muss man beachten? – die anonyme Risikovoranfrage

Wir sind als unabhängige Versicherungsmakler an keine Versicherungsgesellschaft gebunden. Dadurch können wir ein umfangreiches Spektrum an Risikolebensversicherungen abbilden. In diesem Abschnitt zeigen wir dir unser Vorgehen bei der Antragsstellung einer Risikolebensversicherung. Dabei nehmen wir unter anderem Bezug auf die Tipps der Stiftung Finanztest.

Anhand eines Praxisbeispiels machen wir deutlich, warum sich unsere Vorgehensweise nicht ganz mit dem Vorgehen der Stiftung Finanztest deckt. Zu Beginn einer Risikolebensversicherung müssen eine Vielzahl von Angaben gemacht und wahrheitsgemäß beantwortet werden. Neben dem aktuellen Gesundheitszustand der zu versichernden Person sind Vorerkrankungen, das Rauchverhalten, der aktuell ausgeübte Beruf und potenziell gefährliche Hobbys von Bedeutung. Die Aufarbeitung und genaue Schilderung dieser Angaben bilden das Fundament der Versicherung.

Dieses Vorgehen der Aufarbeitung deiner Gesundheitshistorie deckt sich mit der Antragsstellung einer BU-Versicherung. Dies haben wir bereits im Artikel "Warum eine anonyme Risikovoranfrage stellen" beschrieben.

Bei hohen Versicherungssummen, zum Teil bereits größer als 400.000 € (variiert je nach Gesellschaft), sind zusätzliche Angaben und ärztliche Untersuchungen erforderlich. Diese ärztlichen Untersuchungen bergen jedoch Risiken - es können Erkrankungen ans Tageslicht kommen, von denen du vorher nichts gewusst hast. Diese musst du dann im Antrag angeben und können deine Versicherbarkeit gefährden. Ausführlich haben wir uns dazu im Artikel "Untersuchungsgrenzen" geäußert.

Wir empfehlen eine anonymisierte Risikovoranfrage bei den Gesellschaften zu stellen und somit eine mögliche Speicherung innerhalb der Wagnisdatei zu umgehen.

In der Ausgabe Februar 2020 wird das Thema Risikolebensversicherung beschrieben. Die Stiftung Finanztest rät dabei ebenfalls zu einer anonymen Risikovoranfrage.

Dieses Vorgehen deckt sich mit unserer Herangehensweise bei der Wahl der passenden RLV.

„Wer befürchtet, aus gesundheitlichen Gründen abgelehnt zu werden, sollte anonym eine Risikovoranfrage stellen, zum Beispiel per Telefonanruf“ – so die Stiftung Finanztest.

Hierbei endet jedoch unsere Zustimmung.

In der Praxis zeigt sich ein anderes Bild, weshalb wir zur anonymen Risikovoranfrage per Probeantrag (in Papierform) raten. Und das aus gutem Grund:

- Bei einem Anruf können unserer Erfahrung nach maximal Tendenzen einer Annahme oder einer Ablehnung aufgezeigt werden. Unserer Meinung nach ist dieses Vorgehen nicht praxistauglich.

Wie sich eine Vorerkrankung darstellt (bspw. Laborwerte, wie oft man in Behandlung war, wie die aktuelle Therapie gestaltet wird und ob Medikamente eingenommen werden/wurden) kann nicht am Telefon besprochen und bewertet werden.

- Wir haben die Erfahrung gemacht, dass Vorerkrankungen bei der gleichen Gesellschaft, aber unterschiedlichen Risikoprüfern, unterschiedlich bewertet wurden.

Auch die Risikoprüfer weisen i.d.R. auf eine Antragsstellung mit den notwendigen Gesundheitsfragen und einer umfänglichen Erläuterung des gesundheitlichen Zustands hin.

- Der dritte wichtige Grund für eine anonymisierte Risikovoranfrage per „Probeantrag“ ist das schriftliche Votum des Risikoprüfers. Eine mündliche Zusage am Telefon, ohne dass alle Fakten auf der Seite des Prüfers vorliegen, ist unserer Meinung nach ebenfalls nicht viel wert. Hierzu ein Beispiel aus unserer Praxis:

Folgender Sachverhalt hat sich bei einem unserer Kunden ereignet:

Der Interessent trat mit dem Anliegen an uns heran, eine passende Risiko-LV zu finden. Er hat in der Vergangenheit bereits eine Ablehnung bei einer Versicherung erhalten, da er die Antragsstellung auf eigene Faust erledigen wollte.

- Unser Kunde, Leser der Stiftung Finanztest, war auf der Suche nach der passenden RLV, nachdem er eine Eigentumswohnung gekauft hat.

- Per Telefon wurden seine Vorerkrankung geprüft und vom Risikoprüfer als versicherbar eingestuft (wir und der Kunde wissen leider nicht, ob es auch tatsächlich ein Risikoprüfer gewesen ist)

- Im zweiten Schritt hat er sich einen Antrag zukommen lassen und die Fragen im Antrag wahrheitsgemäß beantwortet.

- Bei der Antragsbearbeitung stellte ein Risikoprüfer jedoch fest, dass das Risiko nicht so einfach versicherbar ist.

- Unser Kunde hat bei der Antragsstellung keine Angaben gemacht, dass sein Risiko bereits telefonisch „geprüft“ wurde. Er ging davon aus, dass eine Aussage am Telefon bindend für alle Prüfer sei.

- Der Mitarbeiter der Versicherung lehnte den Antrag ab - ein Versicherungsschutz kam nicht zustande.

- Glücklicherweise kam es nicht zu einer Speicherung in der Wagnisdatei, da die Versicherung in seinem Fall darauf verzichtet hat.

Anhand dieses Beispiels wird deutlich, dass Risiken immer unterschiedlich bewertet werden und dass ein Telefonat die schriftliche, anonyme Voranfrage nicht ersetzen kann. Der Vollständigkeit halber sei gesagt, dass die Stiftung Finanztest dabei nicht ausschließlich auf die anonyme Risikovoranfrage per Telefon hinweist. Denn im Hinweisfeld ist noch folgender Passus zu finden:

„Auch ein unabhängiger Versicherungsberater oder Makler kann dies für Sie erledigen“, so die Stiftung Finanztest.

Im Nachgang konnten wir den Kunden zu normalen Bedingungen versichern.

Dies geschah bei einem anderen Versicherer, der aber einen deutlich höheren Beitrag verlangte.

Wir sind bei der Antragsstellung jedoch anders vorgegangen und haben nicht ausschließlich zum Hörer gegriffen. Unser Vorgehen sah dabei wie folgt aus:

- Aufarbeitung deiner Gesundheitshistorie (Einholung der Patientenakte, Abrechnung der Krankenkasse und ärztlichen Stellungnahmen)

- Verfassen deiner eigenständigen Gesundheitserklärung

- Schilderung von gefahrenerhöhenden Hobbys, Rauchverhalten und dem aktuell ausgeübten Beruf (Berufsbeschreibung erstellen)

- Bestimmung der Absicherungshöhe (ist eine ärztliche Untersuchung aufgrund der Absicherungshöhe notwendig oder kann man diese umgehen?)

- anonyme Risikovoranfrage bei ausgewählten Gesellschaften stellen

- Vergleich der einzelnen Voten der Risikoprüfer (Ablehnung, normale Annahme, Ausschluss oder Risikozuschlag)

- Leistungs- und Bedingungsvergleich der Gesellschaften (Nachversicherungsgarantien oder Verlängerungsoptionen notwendig?)

- Abschluss der RLV

Dieses Vorgehen bietet den großen Vorteil, sich in Ruhe die Angebote und Rückmeldungen der Risikoprüfungen anzuschauen, diese zu vergleichen und dann zu entscheiden, welche Gesellschaft den individuell besten Versicherungsschutz bieten kann. Bei der Risikolebensversicherung (RLV) spielt nicht nur der Preis, sondern ebenso Leistungen und Bedingungen der Versicherung eine wesentliche Rolle.

Auch wenn man häufig liest, dass man bei dieser Form der Versicherung nicht zu sehr auf die Bedingungen achten muss, denn „Tod ist schließlich Tod“, kann dieser Trugschluss Folgen haben.

Wichtige Punkte, die dabei oft außen vorgelassen werden, sind unter anderem:

- Nachversicherungsgarantie

- vorgezogene Leistung

- Verlängerungsoption

Bei der Nachversicherungsgarantie kann die Versicherungssumme anlassbezogen, ohne erneute Gesundheitsprüfung, erhöht werden. Als Anlass definieren die Versicherungen unterschiedliche Gründe. Mögliche Anlässe sind z.B. Heirat, Geburt des eigenen Kindes, Gehaltserhöhungen oder der Kauf der eigengenutzten Immobilie. Bei einigen Versicherungen ist auch eine Erhöhung ohne einen bestimmten Anlass möglich. Ändern sich die Lebensumstände (Kinder werden geboren, es kommen neue Risiken hinzu, die es abzusichern gilt etc.) können Tarife mit solchen Optionen sehr sinnvoll sein.

Ist die vorgezogene Leistung (auch vorgezogene Todesfallleistung genannt) mitversichert, so kann man sich die versicherte Todesfallleistung bei einer schweren Erkrankung bereits vorzeitig auszahlen lassen. In der Regel ist dies nur möglich, wenn der Arzt eine Lebenserwartung von maximal 12 Monaten bescheinigt. Der Arbeitsplatzverlust, ein bestimmter Wunsch oder teure Behandlungskosten können dadurch bezahlt oder kompensiert werden.

Die Verlängerungsoption gibt die Möglichkeit, den bestehenden Vertrag bis zu einer gewissen Zeit vor Ablauf ohne erneute Gesundheitsprüfungen zu verlängern. In bestimmten Tarifen kann die Verlängerungsoption nur bis zu einem bestimmten Alter ausgeübt werden. Die Verlängerungsoption ist besonders empfehlenswert, wenn Unsicherheiten dahingehend bestehen, ob die vereinbarte Laufzeit ausreicht.

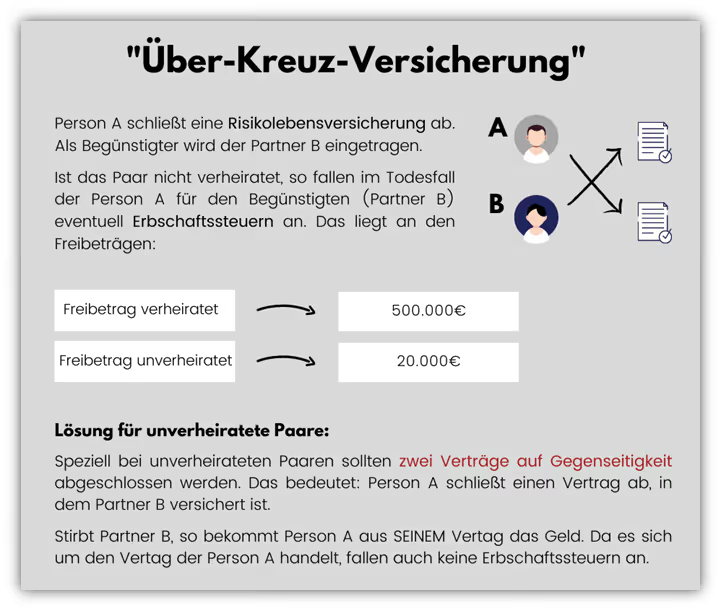

6. Warum RLV als „Über-Kreuz-Versicherung“?

Eine „Über-Kreuz-Versicherung“ ist unter anderem für unverheiratete Paare interessant. Das hat den Grund, dass es in Deutschland bestimmte Freibeträge im Bereich der Erbschaftssteuer gibt. Damit die Erbschaftssteuer geringer oder gar nicht anfällt, muss bei der Vertragskonstellation auf bestimmte Dinge geachtet werden.

Einen ausführlichen Artikel der "Über-Kreuz-Risikolebensversicherung" haben wir in einem weiteren Blog Artikel aufgegriffen: Risikolebensversicherung über Kreuz

1. Beispiel: Keine „Über-Kreuz-Versicherung“:

Ein Paar ist unverheiratet und möchte sich für den Todesfall gegenseitig absichern. Dabei schließt der Mann eine Risiko-LV ab, bei der er der Versicherungsnehmer und die versicherte Person ist. Die Versicherungssumme wird über 300.000 € abgeschlossen.

Im Todesfall soll seine Partnerin die Todesfallsumme als begünstigte Person erhalten. Stirbt der Mann während der Vertragslaufzeit und das Paar bleibt unverheiratet, so muss die Partnerin in unserem Beispiel Erbschaftssteuer auf die Versicherungsleistung zahlen.

In Deutschland gelten folgende Freibeträge in Bezug auf die Erbschaftssteuer:

verheiratete Paare: 500.000 €

unverheiratete Paare: 20.000 €

Das bedeutet, dass die Partnerin die Versicherungssumme, abzüglich des Freibetrags von 20.000 €, versteuern muss. Das wären in unserem Beispiel 300.000 € abzüglich 20.000 € Freibetrag = 280.000 €.

Ein Blick in die Erbschaftssteuertabelle macht deutlich, dass diese Summe mit 30% versteuert werden muss. Das heißt, aus den 300.000 € bleiben noch grob 216.000 € übrig.

2. Beispiel: Die „Über-Kreuz-Versicherung“:

Wählt das unverheiratete Paar hingegen eine „Über-Kreuz-Versicherung“, so ergibt sich der folgende Sachverhalt. Die Partnerin schließt in diesem Fall eine Risiko-LV ab, bei der sie die Versicherungsnehmerin ist, ihr Mann aber die versicherte Person. Im Todesfall des Mannes ist die Frau die begünstigte Person, da sie auch die Versicherungsnehmerin ist.

Demnach erhält sie aus ihrem eigenen Vertrag die Versicherungsleistung und muss auch keine Erbschaftssteuern zahlen.

Doch nicht nur bei unverheirateten Paaren ist die „Über-Kreuz-Versicherung“ wichtig. Auch bei verheirateten Paaren gibt es eine Grenze beim Freibetrag der Erbschaftssteuer. Diese liegt bei 500.000 €.

Wenn Versicherungssummen über 500.000 € abgeschlossen werden sollen, so macht eine „Über-Kreuz-Versicherung“ auch bei verheirateten Paaren Sinn.

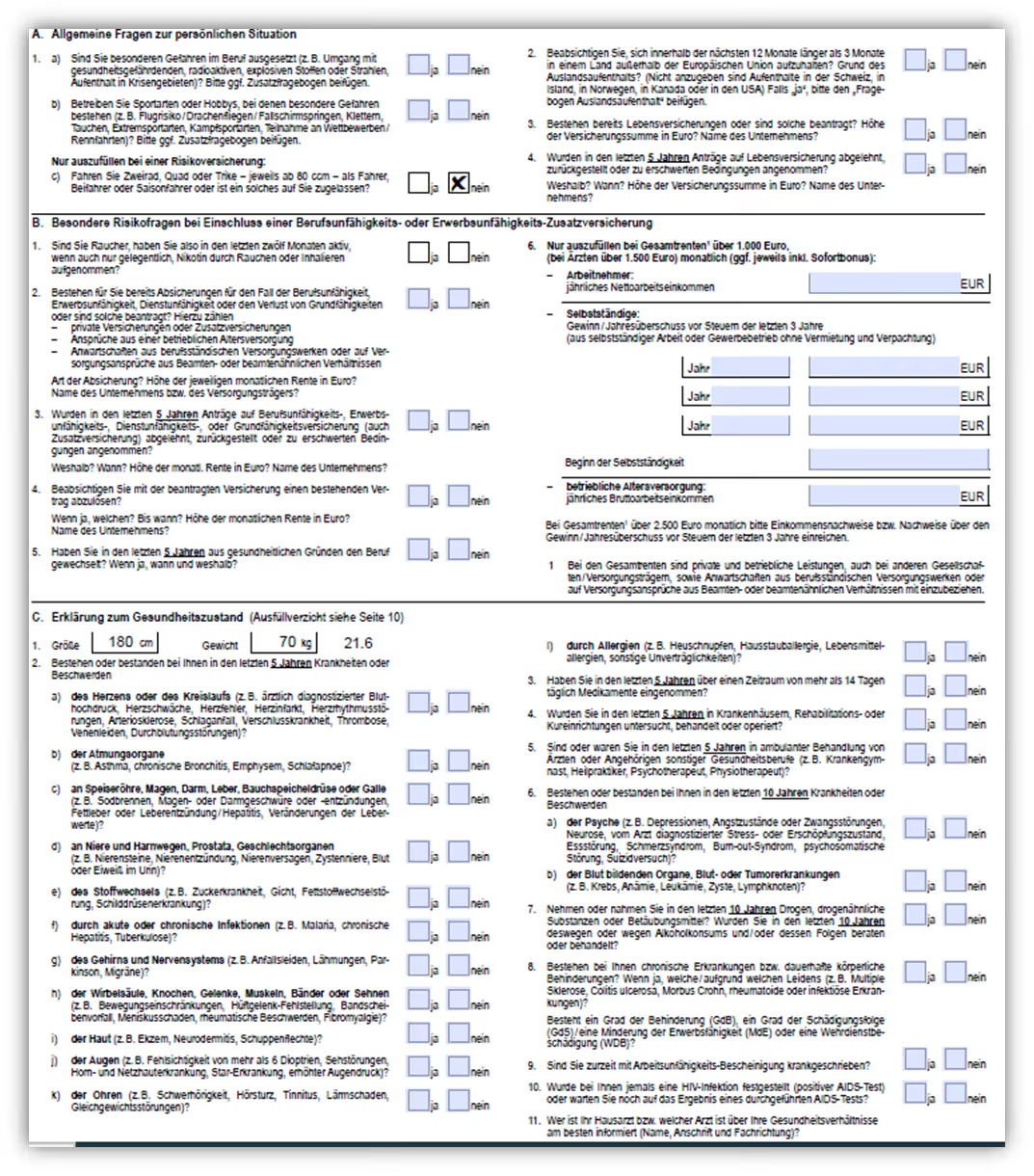

7. Risikolebensversicherung Gesundheitsfragen

Die korrekte Beantwortung der Gesundheitsfragen stellt das Fundament einer RLV dar. Die Gesundheitsfragen sind bei den einzelnen Gesellschaften teilweise sehr unterschiedlich definiert. Dabei werden i.d.R. Gesundheitsfragen der letzten fünf Jahre im ambulanten und 10 Jahre im stationären Bereich abgefragt. Auch die Fragestellungen weichen teilweise enorm voneinander ab. Hier ist Vorsicht geboten, denn längst nicht alle Versicherer bieten eine geschlossene und saubere Fragestellung.

Damit nicht für jede Versicherung der komplette Antrag ausgefüllt werden muss, haben wir einen standardisierten Gesundheitsfragebogen entwickelt.

Wir haben täglich mit neuen Risikovoranfragen zu tun und arbeiten im Bereich der RLV und BU-Versicherung mit eigens angefertigten Antragsfragen, die bei den Versicherungsgesellschaften akzeptiert und gern gesehen sind. Diesen stellen wir dir bei Interesse gerne zur Verfügung.

Die Gesundheitsfragen bei der RLV sind i.d.R. etwas „lockerer“ als die Angaben, die man bei Antragsstellung einer Berufsunfähigkeitsversicherung angeben muss.

Das bedeutet aber nicht, dass hierbei keine Patientenakte notwendig wäre, die Gesundheitshistorie nicht aufbereitet werden muss oder bestimmte Erkrankungen pauschal nicht angegeben werden müssen. Hier weisen wir ausdrücklich auf unseren Blog-Beitrag hin. In diesem Artikel kannst du dir einen guten Eindruck davon machen, welche Vorteile dieses Vorgehen bietet.

Im Folgenden wollen wir auf die Gesundheitsfragen der Gesellschaften eingehen und anhand von drei Beispielen zeigen, wie unterschiedlich diese abgefragt werden. Dabei haben wir einen „normalen“ Antrag einer Gesellschaft gewählt, zwei unterschiedliche Anträge mit „verkürzten Abfragezeiträumen bei den Gesundheitsfragen“ und eine Gesellschaft, die eine Risikolebensversicherung mit „verkürzten Gesundheitsfragen und verkürzten Zeiträumen“ anbietet.

Einen ausführlichen Beitrag von sogenannten Sonderaktionen der Versicherungen mit verkürzten Gesundheitsfragen findest du auf unserm Blog.

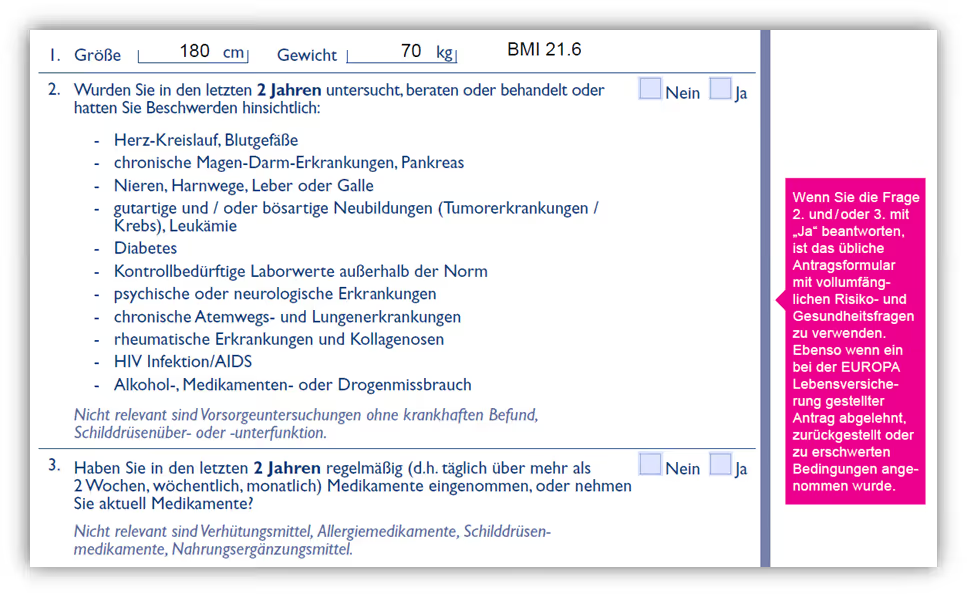

7.1 Gesundheitsfragen Risikolebensversicherung- „normaler“ Antrag

Im folgenden Schaubild haben wir dir die Gesundheitsangaben eines Antrags einer Risikolebensversicherung bereitgestellt. Dadurch kannst du schonmal einen Überblick davon erhalten, wie dieses Fragen gestellt sind und was die Versicherung von dir wissen möchte.

Das sieht auf den ersten Blick nach viel Arbeit aus. Kann es auch durchaus sein…

Wie bereits beschrieben, haben wir einen eigens entwickelten Antrag mit den Gesundheitsfragen der Gesellschaften entwickelt. Das hilft enorm bei der Beantwortung der Gesundheitsfragen, da man nicht für jede Gesellschaft den Antrag ausfüllen muss. Tatsächlich sind die Fragen bei den Versicherungen meisten unterschiedlich gestellt. Es lassen sich aber zahlreiche Parallelen erkennen und die meisten Erkrankungen werden in jedem Antrag abgefragt.

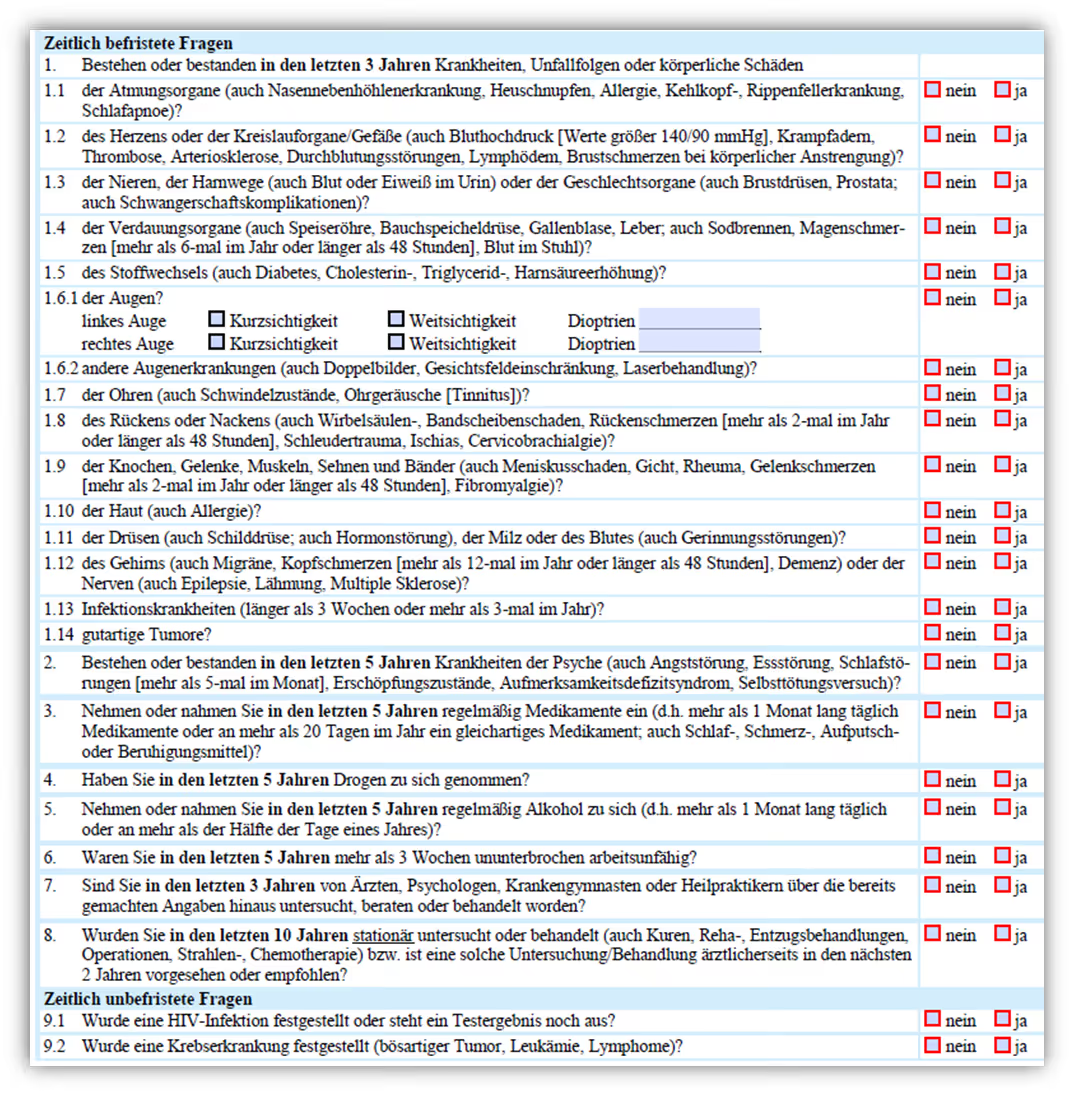

7.2 Risikolebensversicherung mit verkürzten Abfragezeiträumen der Gesundheitsfragen

Bei der Risikolebensversicherung der Alten Leipziger gibt es verkürzte Abfragezeiträume im „ambulanten“ Bereich. Im Vergleich zu den Gesundheitsfragen eines „normalen“ Antrags werden hier lediglich drei statt fünf Jahre rückwirkend abgefragt.

Die Frage bezüglich der psychischen Vorerkrankungen wird jedoch auf die letzten fünf Jahre erweitert.

Auch bei der Medikamenteneinnahme müssen die letzten fünf Jahre angegeben werden. Im Bereich der stationären Behandlung werden 10 Jahre zurückgefragt und bei Erkrankungen wie HIV-Infektionen und Krebserkrankungen ist eine Angabe ohne zeitliche Einschränkung vorzunehmen.

Unser Fazit: Interessant scheint der Abfragezeitraum von drei Jahren im ambulanten Bereich zu sein. Der Zeitraum der Abfrage bei Erkrankungen in Bezug auf psychische Vorerkrankungen ist dabei jedoch wieder auf fünf Jahre ausgeweitet.

Das gleiche gilt für die Einnahme von Medikamenten. Auch hier müssen Angaben der letzten fünf Jahre gemacht werden.

Darüber hinaus sind die stationären Aufenthalte im Krankenhaus der letzten 10 Jahre anzugeben.

Die Frage Nr. 7 ist für unseren Geschmack etwas ungünstig formuliert. Hier soll man weitere Angaben darüber machen, ob man, unabhängig der bereits beantworteten Fragen, von Ärzten oder Psychologen etc. untersucht, beraten oderbehandelt wurde…. Die Frage ist auf drei Jahre rückwirkend beschränkt, doch warum wird im Vorfeld explizit jede mögliche Krankheit aufgelistet und im weiteren Verlauf, mit dieser Frage, sowieso nahezu alles abgefragt?

Da wir keine Freunde von unbegrenzten Abfragezeiträumen sind, stören uns zum Ende die zeitlich unbegrenzten Gesundheitsfragen bezgl. Krebserkrankung und HIV-Infektion.

Unsere Praxiserfahrung zeigt, dass eine Vielzahl der Personen hier durch die Fragenkonstellation in den meisten Fällen doch alle Gesundheitsangaben machen muss. Für einen kleinen Teil von Interessenten kann die RLV der Alten Leipziger aber durchaus die „passenden Fragen“ und Abfragezeiträume bieten. Bei der Basler Versicherung (seit 2022 mit dem neuen Namen "Baloise") und dem Tarif für „junge Leute“ (maximale Absicherungshöhe 300.000 € und max. Eintrittsalter 39 Jahre) stellen wir dir einen zweiten Anbieter vor, der mit verkürzten Abfragezeiträumen bei den Gesundheitsfragen arbeitet.

Im Gegensatz zur Alten Leipziger werden hier die letzten fünf Jahre im ambulanten und stationären Bereich abgefragt. Der Abfragezeitraum der Einnahme von Medikamenten, Tabletten, Sprays oder Salben ist deutlich kürzer als der der Alten Leipziger. Hier werden nur 12 Monate rückwirkend nachgefragt.

Leider gefällt uns die Ausgestaltung der Frage Nr. 2 bei der Baloise Versicherung nicht. Diese ist sehr unspezifisch und wenig konkret gestellt.

„2. Nehmen oder nahmen Sie in den letzten ‑ Monaten häufig oder regelmäßig (z. B. einmal am Tag oder über mindestens einen Monat hinweg) apothekenpflichtige Medikamente (z. B. Salben, Sprays, Tabletten außer der Pille, Spritzen) oder wurden Ihnen solche verordnet?“

Was bedeutet denn genau „häufig oder regelmäßig“? Vor dieser Beantwortung der Frage standen wir schon mit einigen unserer Kunden.

Auch die Beispiele: „einmal am Tag oder über mindestens einen Monat hinweg“ helfen nicht dabei, auf eine konkrete Fragestellung, die keinen Interpretationsspielraum bietet, eine zuverlässige Antwort zu geben. Dies ist schade, denn im Zweifel ist man geneigt, mehr preis zu geben, als vielleicht notwendig gewesen wäre. Auch die Tatsache, dass Angaben über die verordneten Medikamente gemacht werden müssen, hat einen bitteren Beigeschmack. Es kommt tatsächlich häufig vor, dass Medikamente verschrieben werden, diese aber nicht eingenommen werden oder erst gar nicht gekauft/abgeholt werden, da sich die Erkrankung eingestellt hat oder aus anderen Gründen darauf verzichtet wurde.

Unser Fazit: Die Baloise Versicherung bietet gegenüber der Alten Leipziger bei den Fragen und Abfragezeiträumen an mancher Stelle Vorteile, an anderer Stelle kleine Nachteile. Die Angaben bzgl. Medikamenten scheinen für viele immer noch ein Fragezeichen darzustellen. Dass nach Krankenhausaufenthalten nur fünf Jahre zurückgefragt wird, kann manch einem in die Karten spielen. Bereits durch den Vergleich der beiden Gesellschaften wird deutlich, dass man im Vorfeld nie genau sagen kann, welche Risikolebensversicherung für welche Person die „passenden“ Gesundheitsangaben abfragt.

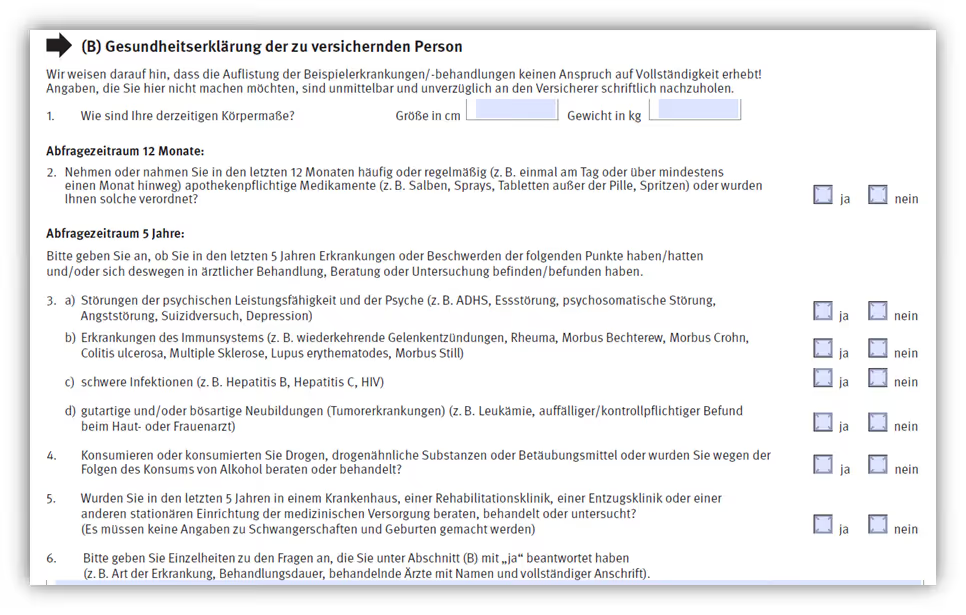

7.3 Risikolebensversicherung mit verkürzten Abfragezeiträumen und verkürzten Gesundheitsfragen

Diese Möglichkeit wird von zahlreichen Versicherungen unterbestimmten Voraussetzungen angeboten. In der Regel gilt dabei, dass die Risikolebensversicherung z.B. der Absicherung einer Finanzierung für den Bau, Neuerwerb oder die Modernisierung einer selbstgenutzten Immobilie dienen muss. Diese Kurzanträge werden im Sprachgebrauch auch „Baufi-Kurzantrag“ genannt, da sie mit einer Baufinanzierung in Verbindung stehen.

Eine weitere Bedingung ist oftmals, dass in den letzten 6 Monaten vor Antragstellung der Darlehensvertrag geschlossen sein muss oder unmittelbar bevorsteht. Als Nachweis dient dabei eine Kopie des Darlehensvertrags. Dieser muss in einer bestimmten Frist, meistens acht Wochen nach Policierung der Versicherung, bei der Versicherung eingereicht werden.

Im folgenden Schaubild haben wir die Gesundheitsfragen des Baufi-Kurzantrags der Europa Versicherung dargestellt. Es fällt auf, dass sowohl die Anzahl der Fragen als auch die Zeiträume deutlich geringer sind.

Speziell für Personen, die eventuell schwerwiegende Krankheiten in den vergangen drei bis fünf Jahren gehabt haben und seitdem nicht mehr in Behandlung sind, können diese Antragsfragen von Vorteil sein.

Gerade wenn der Schutz bei anderen Versicherungen nicht darstellbar ist oder ein erheblicher Risikozuschlag zustande kommen würde, kann ein solcher Antrag durchaus Sinn ergeben. Doch dabei ist die rechte Spalte des Antrags zu beachten. Wenn eine der Fragen 2 und/oder 3 mit „Ja“ beantwortet werden, dann ist der vollständige „normale“ Antrag auszufüllen. Dieser hat dann nicht mehr die „kurzen Abfragezeiträume“.

Im Antrag mit vereinfachten Gesundheitsfragen bleiben auch die Fragen nach beruflichen oder privaten Gefahren und dem Rauchverhalten nicht außen vor. Wie überall ist eine wahrheitsgemäße Beantwortung der Fragen von sehr großer Bedeutsamkeit.

Unser Fazit: Für einige Personen kann ein solcher Antrag durchaus Sinn ergeben. Dafür müssen aber die Parameter, die die Versicherung vorsieht, eingehalten werden. Bei der Aktion der Europa Versicherung darf im Antrag der vereinfachten Gesundheitsfragen beispielsweise nur eine fallende Versicherungssumme abgeschlossen werden. Das kann bei einigen dazu führen, dass das Risiko nicht adäquat abgesichert werden kann.

Die Leistungen/Bedingungen der Versicherung sowie die mögliche abzusichernde Höhe der RLV muss zu der individuellen Absicherung der Person passen. In unserem "Vorsicht! - Risikolebensversicherung Vergleich Stiftung Finanztest", gehen wir auf Negativpunkte der Antragsfragen der Europa Versicherung ein.

Unser Vorgehen sieht i.d.R. so aus, dass wir uns nicht auf einen „Baufi-Kurzantrag“ fokussieren. Unserer Meinung nach sind die Bedingungen einer Risikolebensversicherung für die weitere Planung des Lebens entscheidend. Daher macht eine anonyme Voranfrage ausgewählter Versicherungen fast immer Sinn.

In bestimmten Fällen, wie beispielsweise bei gravierenden Vorerkrankungen, kann ein solcher Kurzantrag im Zuge einer Baufinanzierung dennoch sehr hilfreich sein. Dadurch kann die Preisgabe bestimmter Erkrankung vermieden werden. Lied dir dazu unseren Beitrag "Risikolebensversicherung vereinfachte Gesundheitsfragen" durch. Hier haben wir mit einigen unserer Kunden/-innen einen Versicherungsschutz dargestellt bekommen, der mit den normalen Gesundheitsfragen nicht so einfach möglich gewesen wäre.

In einem Blogartikel von uns findest du einen ausführlichen Bericht zu den Gesundheitsfragen der Europa Risikolebensversicherung.

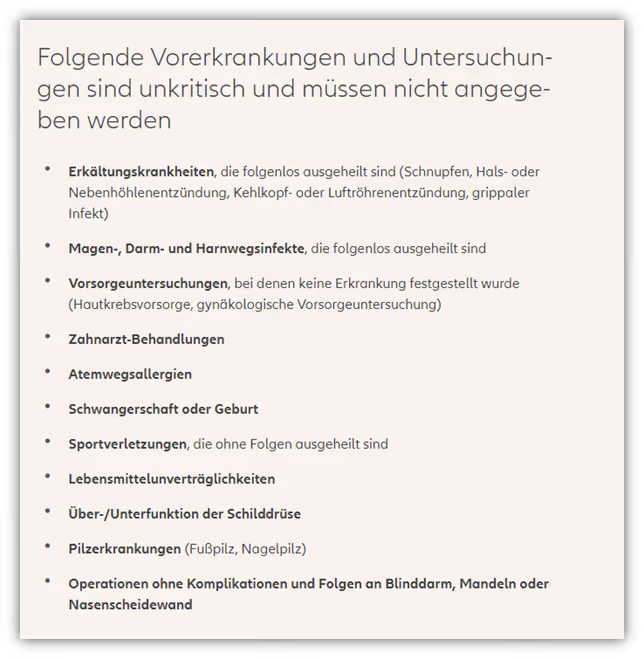

8. Welche Erkrankungen müssen nicht angegeben werden?

Bei der RLV wird vom Versicherer das „Sterblichkeitsrisiko“ berechnet, welches die zu versichernde Person trägt. Da bestimmte Erkrankungen oder Medikamente für die Versicherer keine erhöhte Gefahr der Sterblichkeit darstellen, gibt es von einigen Versicherungen Auflistungen von Erkrankungen, die bei einer Risikovoranfrage einer RLV nicht angegeben werden müssen.

Im obigen Beispiel stellt die Allianz Versicherung eine Liste der Erkrankungen zur Verfügung, die bei einer RLV nicht abgabepflichtig sind. Diese Information kann bei der anonymen Risikovoranfrage einer Risikolebensversicherung eventuell ein wenig Zeit sparen, wenn die Diagnosen auch tatsächlich so in der Patientenakte vorzufinden sind. Dennoch empfiehlt es sich immer, einen Blick in die Arztakte zu werfen, ob sich die Angaben des Antrags auch mit denen der vorhandenen Diagnosen und Behandlungen decken.

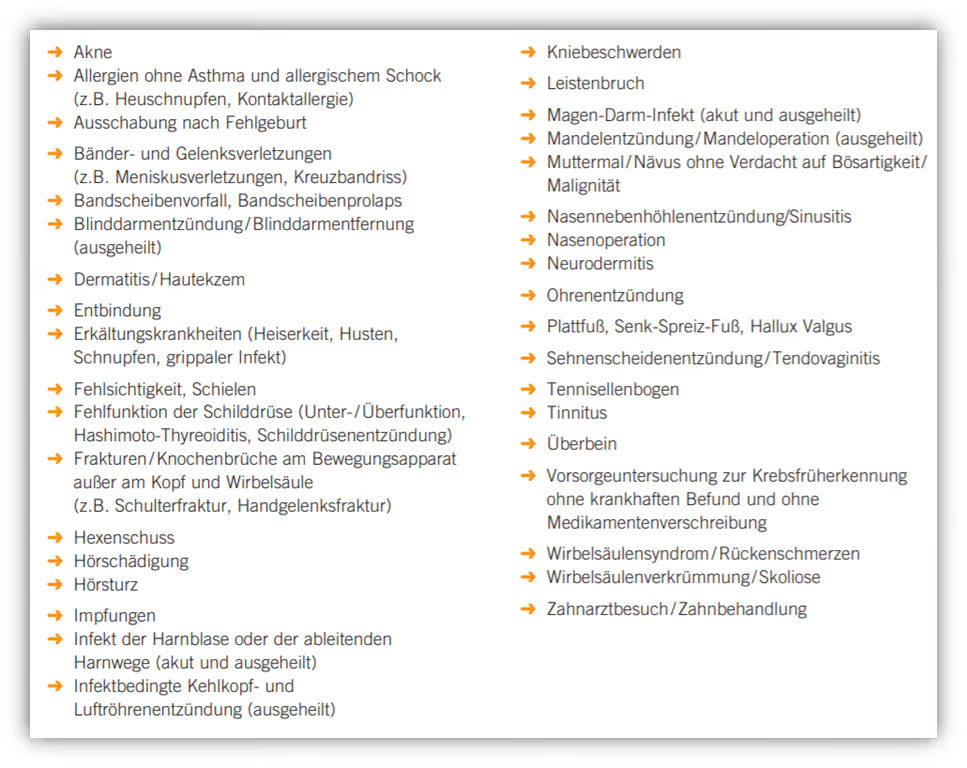

Manche Versicherer haben ausführliche oder weniger ausführliche Auflistungen. Im folgenden Schaubild der Dialog Versicherung sind die Erkrankungen aufgelistet, die bei einem Antrag der RLV nicht anzugeben sind. Diese Liste ist deutlich länger und ausführlicher als die Liste der Allianz.

Wiederum andere stellen keinerlei Listen bzgl. der nicht anzugebenden Erkrankungen bereit. Von einer pauschalen Aussage darüber, ob Erkrankung XY bei keiner RLV angegeben werden muss, halten wir Abstand. Das machen, neben unseren Ergebnissen der Risikovoranfragen, bereits die Gesundheitsfragen der Versicherer deutlich.

Eine Hörschädigung, Tinnitus oder Hörsturz wird in der obigen Aufzählung der Dialog Versicherung als nicht anzugebene Erkrankung deklariert. Bei der Europa Lebensversicherung hingegen gibt es eine Frage im Antrag, die speziell auf diese Erkrankung eingeht und fünf Jahre zurückfragt.

9. Risikolebensversicherung und Rauchverhalten

Im Zuge der Beantwortung der Gesundheitsfragen kommt bei den Versicherungsgesellschaften auch die Frage nach dem Rauchverhalten der zu versichernden Person auf. Es ist schon lange kein Geheimnis mehr, dass Rauchen die Lebenszeit verkürzen kann. Das Rauchen ist neben unzureichender Bewegung und ungesunder Ernährung ein wesentlicher Risikofaktor für schwere chronische Erkrankungen, die zu einem frühzeitigen Tod führen können.

Laut einer Studie der Universitätsklinik Rotterdam haben Raucher eine geringere Lebenserwartung von sechs bis sieben Jahren gegenüber Nichtrauchern. Dieses erhöhte Sterblichkeitsrisiko spiegelt sich im Beitrag der RLV wider.

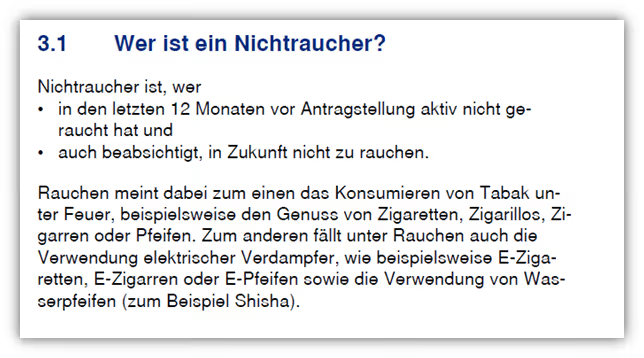

Beim Beitrag der Risikolebensversicherung wird zwischen einem Raucher und einem Nichtraucher unterschieden. Doch auch hier gibt es wieder Unterscheidungen bei den Versicherungen, wie du im weiteren Verlauf erfahren wirst. Die Antragsfragen bezüglich des Rauchverhaltens sind nicht immer identisch. Wer demnach ein Raucher ist, bleibt Definitionssache der Versicherung. Bei der Allianz Lebensversicherung wird der Nichtraucher beispielsweise wie folgt definiert.

Der zweite Punkt bei der Allianz ist für unsere Begriffe auch etwas verwirrend. „Nichtraucher ist, wer […] auch beabsichtig, in Zukunft nicht zu rauchen.“

Bisher haben wir noch niemanden erlebt, der absehen konnte, wann er mit dem Rauchen in der Zukunft beginnt…

Die Gothaer Versicherung fragt bei den Gesundheitsfragen der Risikolebensversicherung hingegen den Zeitraum der letzten 36 Monate ab.

Bei der Nürnberger Versicherung werden zusätzlich noch die „anderen Formen des Nikotinkonsums“ abgefragt (Kautabak und Schnupftabak). Wenn eine Person also Kau- oder Schnupftabak konsumiert, dann wäre dies strenggenommen nur bei der Nürnberger Versicherung anzeigepflichtig.

Bei der Dialog Versicherung wir zusätzlich abgefragt, ob man seit mindestens 10 Jahren Nichtraucher ist. Hier werden die Raucher noch mal in zwei Kategorien eingeteilt.

Die Baloise Versicherung geht dabei ähnlich wie die Dialog Versicherung vor. Hier wird der Zeitraum von 12 Monaten und der Zeitraum der letzten 10Jahre abgefragt.

Unser Fazit: Es wird deutlich, dass man bei Antragsstellung speziell auf die Fragestellung achten muss. Wer als Raucher oder als Nichtraucher gilt, wird bei den Versicherungen im Bereich der Risikolebensversicherung unterschiedlich betrachtet.

Wichtig ist, dass die Angaben korrekt angegeben werden, denn wie du im weiteren Verlauf noch erfährst, kann davon der Versicherungsschutz abhängig sein.

10. Muss ich es der Versicherung nachmelden, wenn ich zum Raucher werde?

Häufig bekommen wir die Frage gestellt, ob man eine Nachmeldung bei der Versicherung vornehmen muss, wenn man mit dem Rauchen anfängt. In diesem Zusammenhang wird meistens auch die Frage gestellt, was passiert, wenn man das Rauchen verschweigt bzw. nicht angibt. Die korrekte Angabe zum Rauchverhalten stellt bei den meisten Versicherungen eine vorvertragliche Anzeigepflicht dar.

Das bedeutet, dass eine Nachmeldung, wenn man mit dem Rauchen nach Vertragsabschluss beginnt, durchgeführt werden muss.

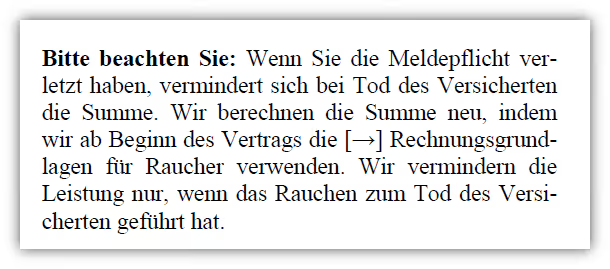

Dafür schauen wir uns die Bedingungen der Anzeigepflicht für Nichtraucher der Alten Leipziger Risikolebensversicherung an.

Hier wird deutlich, dass eine Nachmeldung unverzüglich geschehen muss. Die Nachmeldung führt dazu, dass die Versicherungen dich dann in einen „Rauchertarif“ einstufen. Dadurch steigt wiederum der Beitrag. Aus der abgebildeten Bedingung wird deutlich, was es zusätzlich für Folgen haben kann, wenn man die Anzeigepflicht verletzt. Die Alte Leipziger würde im Leistungsfall, wenn der Tod ursächlich mit dem Rauchverhalten in Verbindung steht, die Leistungen kürzen.

In der Praxis würde dann von Vertragsbeginn die Rechnungsgrundlage für Raucher verwendet werden. Das bedeutet im Umkehrschluss, dass die Versicherungssumme erheblich niedriger ausfällt als ursprünglich vereinbart.

Die Dela Versicherung wird in Bezug auf das Rauchverhalten etwas konkreter und gibt an, dass sich die Leistung im Todesfall um 50 % reduzieren würde. Davon ausgeschlossen sind Unfallfolgen. Im Falle eines Unfalls würden weiterhin die 100 % der Versicherungssumme ausgezahlt.

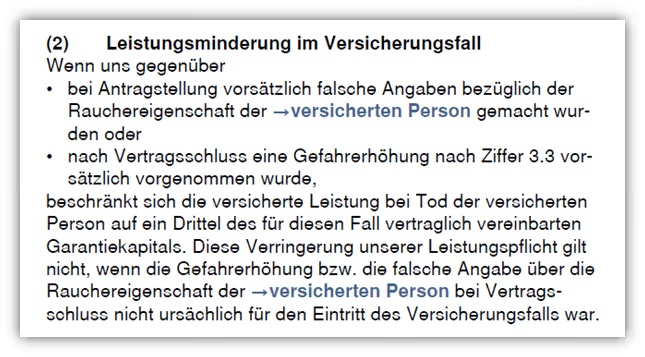

Die Allianz beschränkt die Leistung des vertraglich vereinbarten Garantiekapitals auf ein Drittel, wenn die Rauchereigenschaft ursächlich für den Tod der zu versichernden Person verantwortlich gewesen ist. Hier der Auszug der Bedingungen.

Aus diesen Beispielen geht hervor, dass die Risikolebensversicherungen auch bei einer Verletzung der Anzeigepflicht zahlen würde, die Versicherungssumme aber eventuell deutlich niedriger ausfallen kann.

Demnach ist eine Nachmeldung, wenn nachträglich mit dem Rauchen begonnen wird, für den vollständigen Versicherungsschutz zwingend notwendig.

11. Risikolebensversicherung und Motorrad fahren

Bei einer Risikolebensversicherung zahlt man als Motorradfahrer i.d.R. einen Risikozuschlag. Das liegt daran, dass es sich dabei um ein gefahrenerhöhendes Hobby handelt.

Wie hoch dieser Risikozuschlag ist, hängt von den unterschiedlichen Versicherungsgesellschaften und der Form der Ausübung des Hobbys ab.

Wir haben in einem Beispiel die Risikolebensversicherung der Baloise herangezogen und ermittelt, was der Schutz für einen Motorradfahrer und für einen nicht Motorradfahrer kosten würde.

Im ersten Beispiel sind wir vom "normalen" Fahren auf öffentlichen Straßen ausgegangen. Es wird also an keinen Rennveranstaltungen teilgenommen (der Absicherung von Rennveranstaltungen haben wir uns im weiteren Verlauf dieses Abschnitts gewidmet).

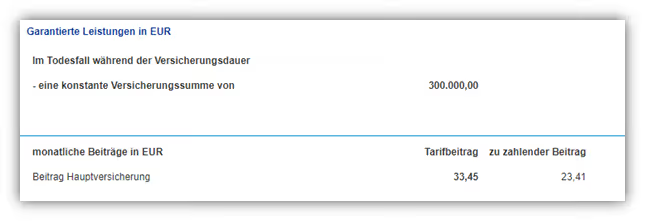

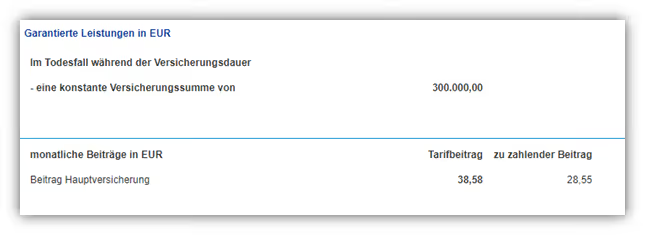

Berechnung: Wir sind von einer Versicherungssumme von 300.000 € ausgegangen und haben eine Versicherungsdauer bis zum 62. Lebensjahr gewählt. Die Beispielperson ist in unserem Fall 32 Jahre alt.

Für jemanden, der nicht Motorrad fährt, würde sich ein monatlicher Beitrag von 23,41 € ergeben. Eine Person, welche Motorrad fährt, würde 28,55 € an Beitrag zahlen müssen. Dies ist ein Risikozuschlag von 5,14 € pro Monat (ca. 20% Mehrbeitrag).

(Der Unterschied zwischen dem Tarif- und zu zahlender Beitrag lassen wir in diesem Beispiel außen vor. Diesem Thema widmen wir uns in einem zukünftigem Beitrag)

Anders sieht es aus, wenn man nicht nur auf öffentlichen Straßen und am normalen Verkehrsgeschehen teilnimmt, sondern "Motorsport" betreibt.

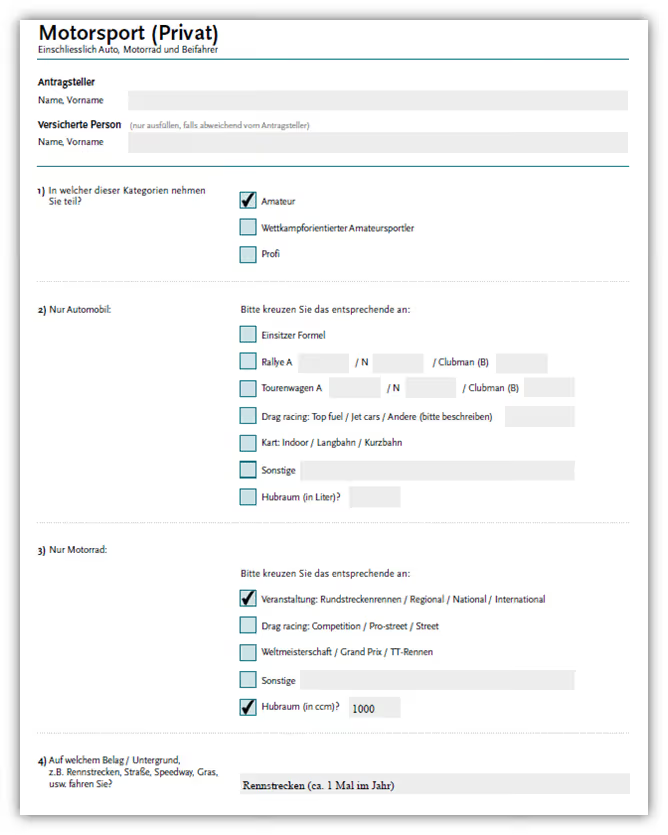

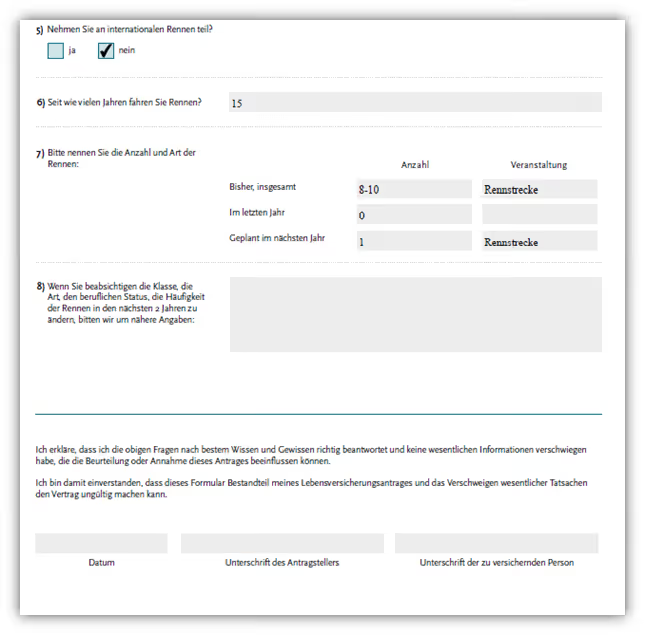

Dazu ein Beispiel: Ein Interessent bat uns um die Durchsicht seiner aktuellen Risikolebensversicherung. Seine aktuelle Versicherung deckt lediglich das "normale" Motorradfahren ab, jedoch nicht die Teilnahme an Rennveranstaltungen. Dies wurde vom Versicherungsschutz ausgeschlossen. Ca. einmal im Jahr nimmt er jedoch an Rennveranstaltungen im Amateur-Bereich teil. Dabei finden die Rennen auf einer Rennstrecke statt. Bei einer Risikolebensversicherung ist die Teilnahme an Rennveranstaltungen, z.B. auf Rennstrecken, im Antrag anzugeben.

Auch für diese Veranstaltungen wollte unser Interessent gerne abgesichert sein.

Um zu überprüfen, ob ein Wechsel der Versicherung Sinn ergibt, haben wir im ersten Schritt den gesundheitlichen Zustand des Interessenten ergründet. Dies geschah mit der „eigenständigen Gesundheitserklärung“ und der Patientenakte des Interessenten. Das Risiko "Motorsport" musste zusätzlich, durch das Ausfüllen eines Fragebogens, erläutert werden.

Hier ist zu erkennen, dass unter anderem Angaben gemacht werden müssen, von welcher Art die Veranstaltungen sind und mit welcher Häufigkeit daran teilgenommen wird. Je nachdem, wie intensiv und professionell dieser Sport betrieben wird, desto höher kann der Risikozuschlag ausfallen.

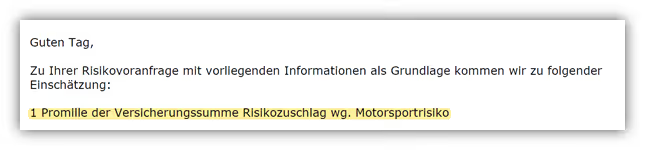

Es ist auch möglich, dass eine Absicherung des Sports komplett ausgeschlossen wird. In unserem Fall ergab das Votum der Voranfrage der Versicherung, dass 1 Promille der Versicherungssumme als Risikozuschlag erhoben werden würde. Das waren in diesem Fall ca. 8,33 € im Monat.

Für unseren Interessenten war dies sehr erfreulich, denn so war nicht nur das Fahren auf öffentlichen Straßen abgesichert, sondern nun auch die Teilnahme an Motorradrennen auf Rennstrecken. Hinzu kam, dass der Versicherungsschutz durch einen Marktvergleich der Versicherungen auch noch preiswerter geworden ist. Trotz Risikozuschlag hat unser Interessent nun weniger Beitrag zu zahlen und sein komplettes Risiko abgesichert.

Ob und in welcher Form die Teilnahme an Rennveranstaltungen abgesichert werden kann, ergibt sich erst nach der Voranfrage bei den Versicherungen.

Hinweis: Viele Interessenten fragen uns, ob man neu dazugekommene Hobbys, die eine Gefahrenerhöhung darstellen, wie z. B. das Motorradfahren, nachmelden muss?

Die Info darüber, ob ein Nachmelden oder das nachträgliche Angeben eines solchen Hobbys erfolgen muss, ist in den Versicherungsbedingungen geregelt.

In den meisten Fällen besteht keine Pflicht der Nachmeldung.

Unser Interessent war bereits vor dem Abschluss der Risikolebensversicherung auf der Rennstrecke aktiv und hat an Veranstaltungen teilgenommen. Darüber wusste die Vorversicherung ebenfalls Bescheid. Hätte er bei dem ursprünglichen Abschluss seiner Risikolebensversicherung ein solches Hobby noch nicht ausgeübt, so wäre eine Nachmeldung nicht notwendig gewesen und er hätte den vollen Versicherungsschutz.

12. Risikolebensversicherungen vergleichen

Als Versicherungsmakler haben wir den Vorteil, an kein Versicherungsunternehmen gebunden zu sein. Ein Vergleich der unterschiedlichen Risikolebensversicherungen ist Bestandteil unserer Beratung. Bei einem Versicherungsvergleich ist es wichtig, dass man sowohl den Beitrag als auch die Versicherungsbedingungen betrachtet.

Auch wenn bereits in der Vergangenheit eine Risikolebensversicherung abgeschlossen wurde, kann sich ein späterer Vergleich lohnen.

Wichtig: Eine Risikolebensversicherung sollte nicht wie eine Kfz-Versicherung betrachtet werden, welche man einmal im Jahr wechselt. Erst wenn die Aufarbeitung der Gesundheitshistorie sauber vollzogen wurde und die Voten der anonymen Voranfragen positiv sind, kann über einen Wechsel nachgedacht werden.

Ein Wechsel sollte auch nicht ausschließlich durch den Beitrag begründet sein. Wichtige Bausteine der Versicherung wie Nachversicherungsgarantie oder auch Vorableistungen bei schweren, unheilbaren Erkrankungen sollte Beachtung bei einem Vergleich finden.

Dennoch ist es Fakt, dass einige Anbieter recht hohe Beiträge für denselben Versicherungsschutz bieten. Einen solchen Fall hatten wir vor kurzer Zeit. Im Folgenden schildern wir dir anhand dieses Beispiels, wie ein Versicherungsvergleich und Wechsel ablaufen kann.

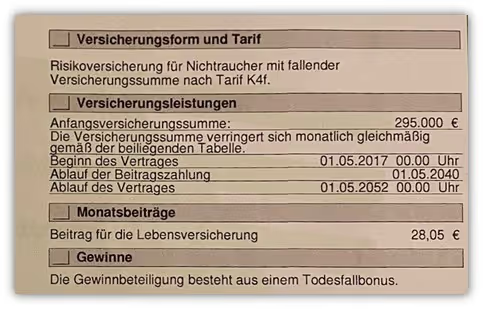

Ein Interessent schrieb uns Ende letzten Jahres an, nachdem er einen unserer Blog-Beiträge gelesen hatte. 2017 hatte er im Zuge seiner Immobilienfinanzierung eine Risikolebensversicherung abgeschlossen. Dabei wurden 295.000 € über die Risikolebensversicherung abgesichert. Diese Summe wurde linear fallend vereinbart (das bedeutet, dass sich die Versicherungssumme bis zum Versicherungsende (01.05.2052) Jahr für Jahr reduziert). Der Beitrag von 28,05 € pro Monat bleibt über die gesamte Laufzeit konstant.

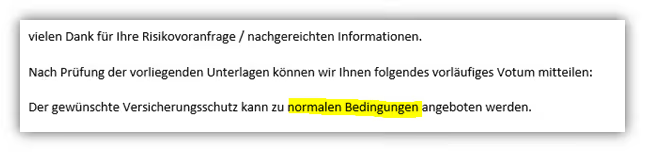

Nachdem der Interessent seine Patientenakte eingeholt hatte, da er sich nicht mehr an alle Diagnosen aus der Vergangenheit erinnern konnte, wurde eine eigenständige Gesundheitserklärung erstellt. Dieses Vorgehen haben wir in diesem Beitrag ausführlich beschrieben. Mit Hilfe dieser Dokumente haben wir bei zwei ausgewählten Versicherungen anonyme Risikovoranfragen gestellt. Die Basler (Baloise)Versicherung sprach in seinem Fall eine normale Annahme aus.

Nach der Durchsicht der Versicherungsbedingungen hat sich der Interessent für die Basler (Baloise) Versicherung entschieden. In diesem Fall waren sogar die Versicherungsbedingungen besser als bei seinem vorherigen Anbieter.

Der größte Unterschied lag in diesem Fall jedoch im Beitrag der Versicherungen. Während er noch bei der Vorversicherung 28,05 € im Monat gezahlt hat, ist bei der Basler Versicherung lediglich ein Beitrag von 8,48 € im Monat zu entrichten.

Auf die Gesamtlaufzeit von 30 Jahren gesehen entspricht dies einer Ersparnis von mehr als 7.000 €. Wohlgemerkt für den gleichen (etwas besseren) Versicherungsschutz.

13. Zahlt die Lebensversicherung bei Suizid

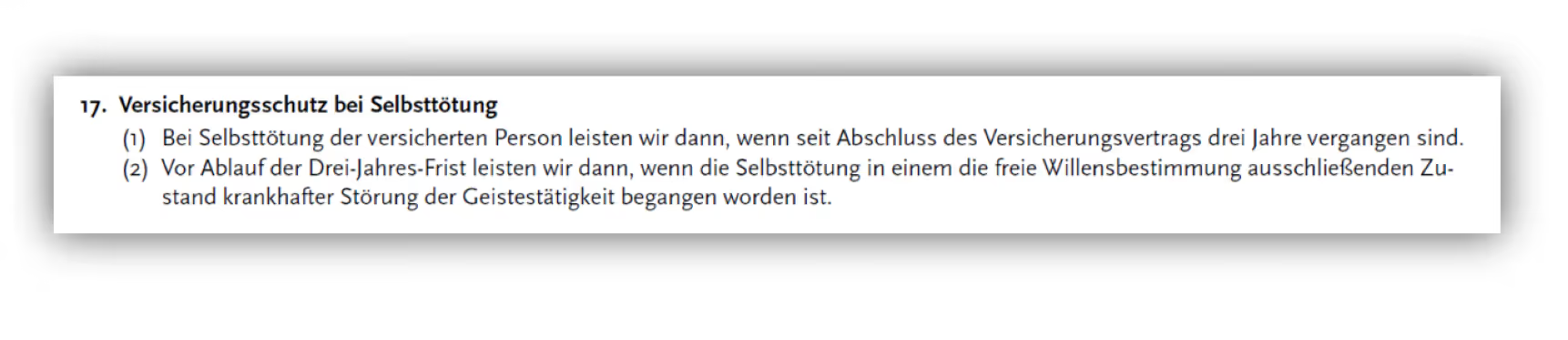

Auch wenn es etwas makaber klingen mag, der ein oder andere Interessent stellt sich die Frage, ob eine Risikolebensversicherung auch bei Suizid die Versicherungssumme an die Hinterbliebenen auszahlt?Dies ist im Versicherungsvertragsgesetz unter § 161 Selbsttötung wie folgt geregelt:

(1) 1Bei einer Versicherung für den Todesfall ist der Versicherer nicht zur Leistung verpflichtet, wenn die versicherte Person sich vor Ablauf von drei Jahren nach Abschluss des Versicherungsvertrags vorsätzlich selbst getötet hat.

2Dies gilt nicht, wenn die Tat in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit begangen worden ist.

(2) Die Frist nach Absatz 1 Satz 1 kann durch Einzelvereinbarung erhöht werden.

(3) Ist der Versicherer nicht zur Leistung verpflichtet, hat er den Rückkaufswert einschließlich der Überschussanteile nach § 169 zu zahlen.

Demnach leistet die Lebensversicherung auch bei Suizid nach einer sogenannten Karenzzeit von 3 Jahren. Begeht die versicherte Person innerhalb dieser 3 Jahre Selbstmord, so müsste die Tat "in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit" begangen worden sein.

Anliegend ein Beispiel, wie dies in den Versicherungsbedingungen dargestellt wird.

Die sogenannte Suizidklausel, oder umgangssprachlich auch Selbstmordklausel genannt, besteht erst seit dem 01.01.2008. Vorher war der Versicherungsschutz bei Suizid in den meisten Fällen ausgeschlossen. Durch diese Gesetzgebung wurden bessere Bedingungen für die Hinterbliebenen geschaffen. Im gleichen Zuge soll aber verhindert werden, dass sich jemand vor einem "geplanten Suizid" noch schnell versichert (daher die Karenzzeit von 3 Jahren).

Wichtig: In vielen Fällen hängt die Selbsttötung mit einer akuten Lebenskrise zusammen. Betroffene sollten in einem solchen Fall nicht darauf achten, welche Form der Absicherung für die Hinterbliebenen aufkommt, sondern einen Weg aus dieser Krise suchen. Hilfe kann zum Beispiel die Telefonseelsorge oder das Frankfurter Netzwerk für Suizidprävention bieten.

14. Risikolebensversicherung online abschließen?

Die Idee klingt interessant – dadurch, dass ich die Zeit und Arbeit eines anderen (Versicherungsmakler oder Vermittlers) übernehme, spare ich doch Geld. Denn schließlich muss kein anderer dafür bezahlt werden, den Weg der Antragsstellung mit mir zu gehen. Dies ist jedoch ein Trugschluss.

Die bekannten großen Online-Vergleichsportale bieten die gleichen Versicherungen zu den gleichen Konditionen wie wir Versicherungsmakler an. Genau so wie wir Versicherungsmakler werden die Vergleichsportale über die Courtage der Versicherungen bezahlt.

Hier sparst du also kein Geld, sondern verzichtest lediglich auf die Erfahrungen eines Experten.

Welche Fehler du bei einem Online-Abschluss auf einem Vergleichsportal begehen kannst, das haben wir im Artikel "Erfahrungsbericht eines Kunden" beschrieben. Dabei ging es zwar um eine Berufsunfähigkeitsversicherung, doch kann das gleiche Problem auch bei einer Risikolebensversicherung entstehen. Abgesehen davon bieten die Vergleichsrechner i.d.R. nur einen groben und vereinfachten Überblick über die Versicherungsbedingungen. Hierbei sollte aber ganz genau hingeschaut werden, da der Vergleich von RLV Bedingungen Erfahrungen und Kenntnisse erfordert.

Auch wir nutzen Vergleichsrechner. Jedoch wählen wir nicht ausschließlich nachdem Preis aus. Das hast du dank unserer Blog-Beiträge bereits erkennen können. Aus unserer Praxis kennen wir die Vor- und Nachteile ausgewählter Tarife sehr genau.

Weitere Aspekte, die für eine Risikovoranfrage mit unserer Unterstützung sprechen, sind die Aufarbeitung der Patientenakte/Akte der Krankenkasse, die kurzen Dienstwege, die wir mit den Risikoprüfern gehen und die Hilfe bei der Erläuterung der bestehenden Vorerkrankungen.

Die größte Schwierigkeit liegt in der Aufarbeitung der Gesundheitshistorie und der Annahme bei den Versicherungen, weniger im Preisvergleich dieser. Damit die Abteilung der Risikoprüfung ein Votum geben kann, benötigt diese so viele und gut aufbereitete Informationen wie möglich. Genau diesen Weg gehen wir gemeinsam mit dir und helfen dir bei jedem Schritt. Durch die Kommunikation mit der Risikoprüfung wissen wir auch, dass unsere Aufbereitung der Gesundheitshistorie sehr beliebt ist und „gerne“ bearbeitet wird.

Daher können wir nur davon abraten, eine solch wichtige Versicherung wie die Risikolebensversicherung online abzuschließen, ohne sich mit einem Experten zusammenzutun.

15. Wie gehst du am besten vor?

Wir hoffen, dass du dir mit unserer Hilfe einen guten Überblick über die Risikolebensversicherung machen konntest. Wenn du gewisse Vorerkrankungen haben solltest, dann kann es sich lohnen ein Risikolebensversicherung mit verkürzten Gesundheitsfragen zu wählen. Einen ausführlichen Artikel der Aktionen findest du hier.

Wir stellen dir gerne unsere Dokumente für die anonyme Risikovoranfrage zur Verfügung. Wenn dir unsere Vorgehensweise im Bereich der Risikolebensversicherung zusagt, kannst du wie folgt vorgehen:

schreibe uns, wie die meisten Interessenten/-innen, einfach eine Mail mit deinem Anliegen (Info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

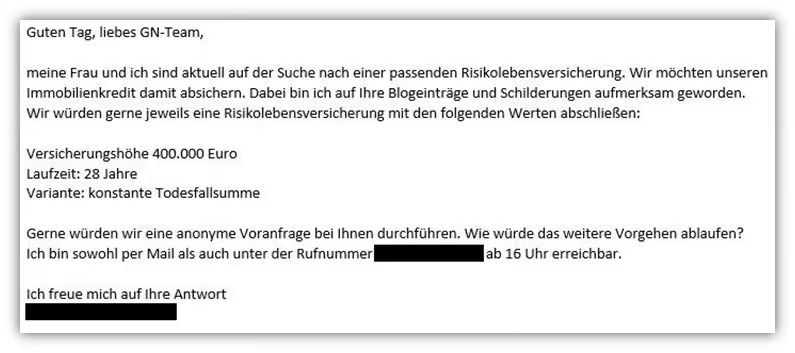

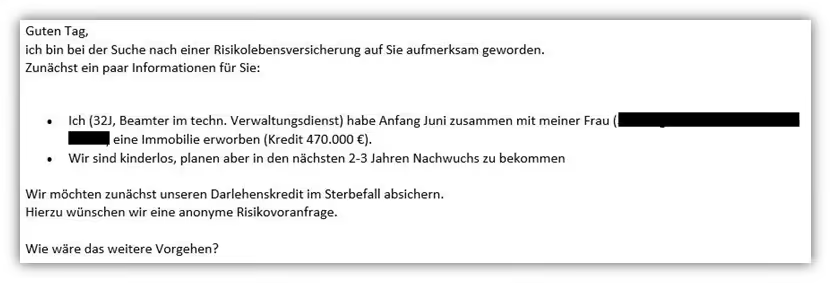

Dir entstehen bei unserer Beratung keine zusätzlichen Kosten – die Anbieter und Beiträge sind bei uns genau so hoch wie auf den bekannten Vergleichsrechnern wie Check24 etc. Der Unterschied liegt nur darin, dass du bei einem Online-Abschluss in Eigenregie auf eine Beratung von einem Experten verzichtest. Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)