Seine eigene Berufsunfähigkeitsversicherung mit ein paar Klicks vom Sofa aus im Internet abschließen. Was sehr entspannt klingt, kann fatale Folgen für den Versicherungsschutz bedeuten.

In den vergangenen Jahren haben uns immer wieder Anfragen von Kunden und Kundinnen erreicht, die über ein Vergleichsportal eine BU-Versicherung abgeschlossen haben.

In fast allen Fällen mussten wir erhebliche Aufklärungsarbeit leisten und mit teilweise viel Aufwand den Versicherungsschutz „geraderücken“.

Wenn du gerade vor der Entscheidung stehst, deine Berufsunfähigkeitsversicherung im Internet abzuschließen, dann lies dir unbedingt diesen Beitrag durch. Wir zeigen dir anhand eines Beispiels, welche Erfahrung ein Interessent mit Check24 gemacht hat, der eine Berufsunfähigkeitsversicherung auf diesem Portal in Eigenregie abgeschlossen hat.

1. Check24 - Erfahrung eines Interessenten

Wir bekamen vor ein paar Wochen per Mail eine Anfrage eines Interessenten, welcher seine bestehende BU-Versicherung überprüfen lassen wollte. Er berichtete uns, dass er vor Kurzem eine Berufsunfähigkeitsversicherung über Check24 abgeschlossen hat und sich vorher im Internet informiert habe, was dabei zu beachten sei. Erst danach sei er auf unseren Blog aufmerksam geworden und stellte daraufhin das Vorgehen seines Abschlusses infrage.

Das Vorgehen sah so aus, dass unser Interessent im Internet den Suchbegriff „Check24 Arbeitsunfähigkeitsversicherung“ eingegeben hat. Zum Glück ist dieser auf den korrekten Vergleichsrechner gestoßen, denn eine Arbeitsunfähigkeitsversicherung ist etwas anderes als eine Berufsunfähigkeitsversicherung.

Hier besteht auch schon die erste Schwierigkeit beim Abschluss einer BU im Internet. Die unterschiedlichen Begrifflichkeiten sind zum Teil irreführend und werden häufig miteinander verwechselt oder sogar fälschlicherweise gleichgesetzt.

2. Gefahr beim Abschluss einer BU im Internet

Nach einer ausführlichen Beratung mit dem Interessenten stellte sich heraus, dass dieser seine BU mit den neuen Erkenntnissen nie so abgeschlossen hätte. Eine Aussage, die uns in Erinnerung geblieben ist:

„Da lauern ja hunderte Fehler, die man machen kann“

Damit du diese Fehler nicht begehst, zeigen wir dir 5 Fehler, die unser Interessent nach dem neuen Wissenstand so nicht begangen hätte.

Hinweis: Das Aufzeigen der Fehler soll keine Belehrung oder ein Fingerzeig sein, sondern nur die Komplexität dieser Versicherung verdeutlichen. Wir sind in der Regel schon mal froh, wenn sich Personen überhaupt mit dem Thema der Berufsunfähigkeit auseinandersetzen.

Im Folgenden stellen wir dir fünf Fehler vor, die beim Abschluss einer Berufsunfähigkeitsversicherung häufig gemacht werden. Wir erläutern diese Fehler anhand eines Beispiels und gehen Schritt für Schritt durch unseren Beispielfall.

2.1 Die Gesundheitsfragen wurden nicht korrekt beantwortet

Wie wir schon in unserem Beitrag "Berufsunfähigkeitsversicherung - Gesundheitsfragen" erläutert haben, sind die Gesundheitsangaben das Fundament einer jeden BU-Versicherung. Unser Interessent berichtete uns, dass er diese auch besten Gewissens beantwortet hat. Auf die Frage, ob er bereits psychische Vorerkrankungen hatte, kam die Antwort recht schnell und deutlich: Nein, auf keinen Fall.

Im weiteren Verlauf unseres Gesprächs, welches per Telefon stattfand, da der Interessent knapp 150km von uns entfernt wohnhaft ist, stellte sich jedoch heraus, dass dieser vor zwei Jahren für ein paar Tage krankgeschrieben war, da es auf seiner Arbeit damals sehr stressig gewesen ist und zeitgleich ein Umzug bevorstand.

Unserer Vermutung nach wurde hier vom Arzt eine psychische Diagnose gestellt. Dies bestätigte sich auch im Verlauf der weiteren Beratungen. Dies hätte der Interessent im Vorfeld ergründen können, wenn er den Weg mit uns gegangen wäre und seine Patientenakte eingeholt hätte.

2.2 Es wurde keine Dynamik und keine AU-Klausel ausgewählt

Der zweite Punkt war der, dass weder eine Beitragsdynamik noch eine Leistungsdynamik abgesichert wurde. Auf diese beiden Punkte sind wir im Beitrag "Checkliste für die Berufsunfähigkeitsversicherung" ausführlich eingegangen. Diese beiden Dynamiken sind nicht verpflichtend, werden aber von vielen unserer Kunden mit abgesichert.

Hinweis: ein nachträglicher Einschluss dieser Dynamiken in den Vertrag war in diesem Fall nicht mehr möglich.

2.3 Der Beruf wurde falsch angegeben

Ein weiterer Fehler beim Abschluss seiner Berufsunfähigkeitsversicherung über Check24 war der, dass er seinen Beruf falsch angegeben hat.Unser Interessent hat einen Techniker als Konstrukteur. Durch seine Berufserfahrung übt er aber die Arbeit eines Maschinenbauingenieurs aus. Da er in seiner beruflichen Tätigkeit viel mit Maschinenbauingenieuren zu tun hat und dessen Arbeitsalltag sehr ähnlich gestaltet ist, gab er bei der Berufsunfähigkeitsversicherung als berufliche Tätigkeit „Maschinenbauingenieur“ an.

Diese Angabe ist jedoch nicht korrekt und kann im Leistungsfalls dazu führen, dass die Leistung aus der BU gar nicht oder nur anteilig gezahlt wird. Dieser Gefahr war er sich nicht bewusst.

2.4 Die Versicherungssumme war zu niedrig

Die monatliche BU Rente hat unser Interessent aus den Voreinstellungen des Vergleichsrechners bei Check24 übernommen. Diese lag bei 1.500€ und schien auf den ersten Blick ausreichend.

Nach unserem gemeinsamen Gespräch, was mit der BU Rente im Leistungsfall weiterhin bezahlt werden muss (Altersvorsorge, Krankenversicherung, laufende Versicherungen etc.) und dass von der BU-Rente eventuell noch Steuern abgezogen werden, kam dieser zu dem Entschluss, dass er mehr als 2.000€ monatlich an Absicherung benötigen würde. Leis dir für die Berechnung der genauen Kalkulation unbedingt unseren Beitrag zum Thema der perfekten BU-Höhe durch. Erst hier wird den meisten bewusst, welche monatlichen Belastungen einen bei einer Berufsunfähigkeit erwarten.

2.5 Die Ablaufalter war zu niedrig

Auch das Ablaufalter war zu niedrig gewählt. Das lag primär an einer falschen Information, die unser Interessent im Internet falsch interpretiert hatte. Unser Interessent hat es so verstanden, dass man das Ablaufalter der BU bei Bedarf anpassen kann. Aus diesem Grund hat er das 60. Lebensjahr als Versicherungsende angegeben.

Nach unserem Gespräch haben wir unserem Kunden ebenfalls auf die Nachteile eines zu geringen Ablaufalters hingewiesen. Wir haben in unserem Beitrag "Brauche ich eine Berufsunfähigkeitsversicherung?" dieses Thema aufgegriffen und die Vor- und Nachteile beleuchtet.

Auch hier hätte er eine andere Entscheidung getroffen und das Ablaufalter auf das 67. Lebensjahr gesetzt.

3. Welchen Vorteil hast du bei Check24?

Check24 fungiert als „Versicherungsmakler“ und ist somit an keine Versicherung gebunden. Hier erhält man schon mal einen guten Überblick, was eine BU Versicherung ungefähr kosten kann. Die Nachteile, die sich aus den abgeschlossenen Versicherungen einer solch komplexen Versicherung ergeben, sind nicht primär die „Schuld“ von Check24.

Vielmehr ist es der mangelnde Wissenstand der Abschließenden und die Komplexität der Berufsunfähigkeitsversicherung.

Unserer Meinung nach ist es ohne Beratung nahezu unmöglich eine passende Berufsunfähigkeitsversicherung ohne „Fehler“ abzuschließen. Das Kuriose an der Sache ist, dass sich der Beitrag einer BU bei Check24 nicht von denen eines Versicherungsmaklers wie uns unterscheidet. Denn genau wie wir ist Check24 offiziell ein Versicherungsmakler und erhält ebenfalls eine Provision, oder auch Courtage genannt, für einen vermittelten Vertrag von der entsprechenden Versicherung. Diese ist bereits in den Beiträgen jeder Versicherung eingerechnet.

Man spart also nicht mal Geld, wenn man in Eigenregie eine BU abschließt.

Unserem Interessenten war auch dies nicht bewusst.

4. Fazit

Eine BU selbst im Internet abzuschließen, ist selten von Erfolg gekrönt. Wir können noch weitere Beispiele nennen, die uns im Laufe der Jahre ereilt haben. Eines haben diese Beispiele gemeinsam:

Nach einer ausführlichen Beratung hätten die meisten unserer Interessenten und Interessentinnen die BU niemals so abgeschlossen.

Die BU unseres Interessenten konnten wir leider nicht mehr kitten und wir mussten anonyme Risikovoranfragen bei ausgewählten Versicherungsgesellschaften stellen. Das lag primär an den gesundheitlichen Vorerkrankungen, dessen Ausmaß sich erst nach dem Einholen der Patientenakte herausgestellt hat.

Aufgrund der Vorerkrankungen war es schwer, einen passenden Schutz ausfindig zu machen. Am Ende haben wir einen guten Kompromiss finden und die Arbeitskraft vernünftig absichern können.

Dazu haben wir entsprechende Ärztliche Atteste einholen müssen. Im Beitrag "BU trotz Vorerkrankung" kannst du dir gerne einen Überblick verschaffen, welche Wunder ein Ärztliches Attest bewirken kann.

Bevor du also dein BU im Internet abschließen willst, stell dir die Frage, ob du auf eine Beratung verzichten möchtest und aus welchem Grund? Rational betrachtet macht es keinen Sinn, da die Beiträge identisch sind.

Du sparst also kein Geld, sondern verzichtest lediglich auf eine „kostenfreie“ Beratung.

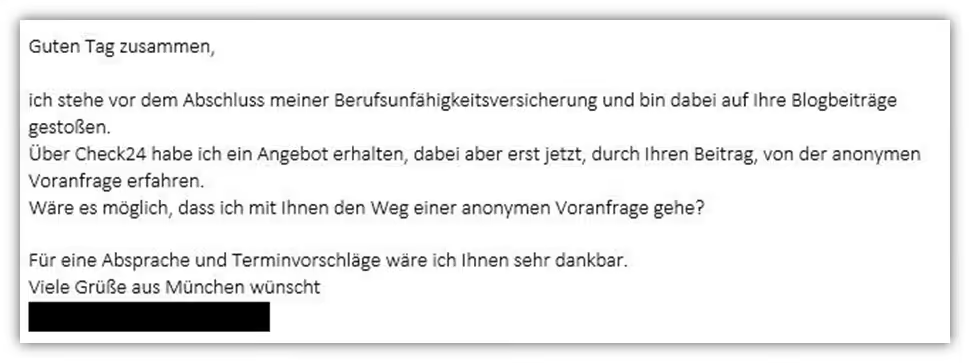

Wenn du vor dem Abschluss deiner Berufsunfähigkeitsversicherung stehst und eine kompetente Beratung inkl. Abschluss suchst, dann melde dich gerne bei uns per Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)