„Ich übe einen Bürojob aus – ist da eine Berufsunfähigkeitsversicherung überhaupt sinnvoll?“

Solche Fragen lesen sich hin und wieder in Foren oder unter Social-Media-Posts. Oft entfachen dann lange Diskussionen, die zeigen, dass noch recht viel Unwissenheit und ein oftmals unterschätztes Risiko hinsichtlich der Berufsunfähigkeit besteht.

Wenn wir unsere eigene Statistik der Anfragen betrachten, die uns aus dem gesamten Bundesgebiet erreichen, wird eines deutlich: Mehr als 90 % der Anfragenden sind Akademiker/-innen, die einen Bürojob ausüben und mit unserer Unterstützung eine Berufsunfähigkeitsversicherung abschließen möchten.

Auf der anderen Seite gibt es Personen, die der Meinung sind, eine Berufsunfähigkeitsversicherung lohne sich nicht. Besonders bei Berufen, die im Büro oder im Homeoffice ausgeübt werden, könnte der Gedanke aufkommen, dass diese Absicherung unnötig sei. Fragen wie „Was kann mir in meinem Beruf schon passieren?“ oder „Selbst im Rollstuhl könnte ich meinen Beruf noch ausüben“ prägen ein verzerrtes Bild von Berufsunfähigkeit.

Warum dieses Bild verzerrt ist und welches finanzielle Risiko du eingehst, wenn du dich nicht mit dieser Form der Absicherung beschäftigst, erläutern wir dir in diesem Artikel. Wir lassen die Statistik sprechen und betrachten ein Kundenbeispiel, um aufzuzeigen, welche weiteren Fehleinschätzungen in der Bevölkerung bestehen.

1. In meinem Beruf kann ich doch gar nicht berufsunfähig werden

Starten wollen wir mit einem Beispiel, das wir bereits im Artikel „BU-Versicherung: Sinnvoll oder sinnlos?“ angebracht haben, an dieser Stelle jedoch noch einmal aufgreifen. Es verdeutlicht, wie groß das Unwissen zu diesem Thema in der Bevölkerung immer noch ist.

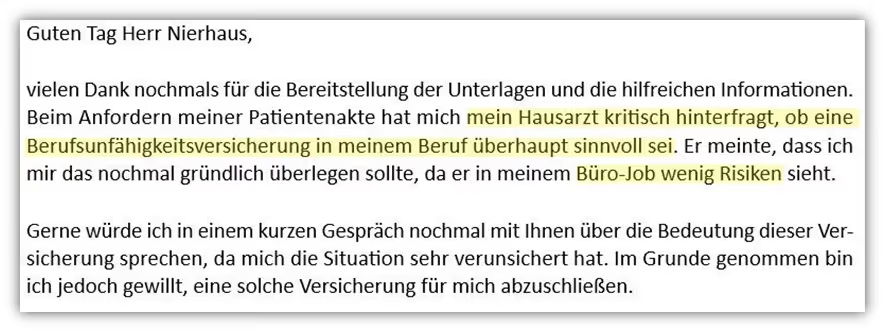

Zum Hintergrund: Eine Interessentin bat uns um Beratung und den Abschluss ihrer Berufsunfähigkeitsversicherung. Beim Ausfüllen der Gesundheitsfragen und der damit verbundenen Aufarbeitung ihrer Krankengeschichte wollte sie sicherheitshalber ihre Patientenakte vom Arzt einholen. Dieses Vorgehen ist zwar nicht verpflichtend, kann dir jedoch die nötige Sicherheit geben, wenn du deine Diagnosen und Beschwerden der letzten Jahre nicht mehr ganz im Kopf hast.

Als die Interessentin ihren Arzt um die Aushändigung der Akte bat, stellte dieser „kritisch“ infrage, ob eine Berufsunfähigkeitsversicherung für die junge Frau in ihrem Beruf überhaupt sinnvoll sei.

Die junge Projektmanagerin übt eine 100%ige Bürotätigkeit aus und erledigt ihre Arbeit überwiegend am Schreibtisch. Ein typischer Tagesablauf umfasst Team-Meetings per Video, Präsentationen im Team, Kalkulationen und Planungen mithilfe verschiedener Rechen- und Darstellungstools am Computer.

Im späteren Gespräch mit unserer Interessentin äußerte Sie, dass der Arzt darüber hinaus geäußert habe, dass es möglicherweise sinnvoller sei, „eine Unfallversicherung abzuschließen, da Unfälle nicht planbar seien.“

Diese laienhafte Aussage halten wir für äußerst fahrlässig, was anhand des folgenden Kapitels deutlich wird. Doch aus welchem Grund war der Arzt der Annahme, dass eine BU nicht sinnvoll für die Interessentin in ihrem Beruf sei? Bei der Abwägung des Risikos wurden zwei fehlerhafte Annahmen zugrunde gelegt. Erstens: "Was soll Ihnen denn schon im Büro passieren?" Und zweitens: "Sie könnten sich besser gegen Unfälle versichern, denn die kann niemand planen."

2. Gründe Berufsunfähigkeit im Allgemeinen

Die statistisch häufigsten Ursachen einer Berufsunfähigkeit möchten wir dir in diesem kurzen Abschnitt vorstellen.

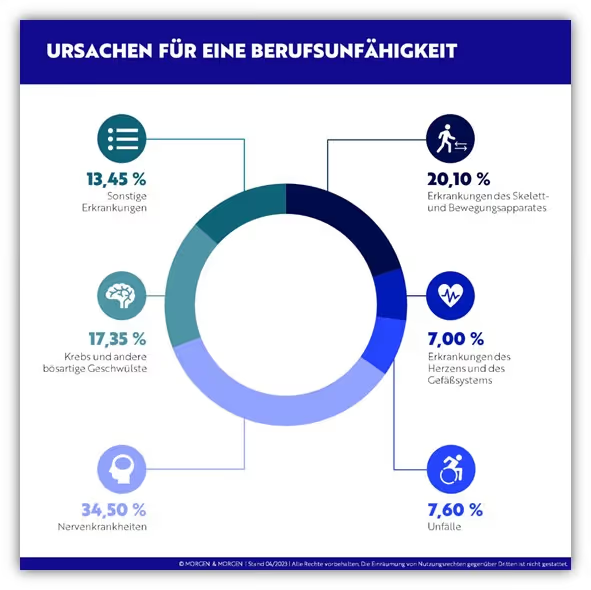

Im obigen Schaubild, basierend auf der Auswertung der Ratingagentur Morgen & Morgen aus April 2024, sind die häufigsten Ursachen für eine Berufsunfähigkeit in sechs Cluster gegliedert. Im Folgenden gehen wir kurz auf diese Cluster ein und nennen die prozentuale Häufigkeit der entsprechenden Gründe in absteigender Reihenfolge.

2.1 Nervenkrankheiten (34,23 %)

Die häufigste Ursache für Berufsunfähigkeit sind Nervenkrankheiten wie Depressionen, Angststörungen, Burnout, bipolare Störungen, Migräne, Epilepsie oder Multiple Sklerose.

2.2 Erkrankungen des Bewegungsapparates (19,38 %)

Rückenschmerzen, Bandscheibenvorfälle, Arthrose, Osteoporose und Skoliose sind häufige Ursachen, besonders in Berufen mit körperlicher Belastung.

2.3 Krebs und bösartige Tumore (17,38 %)

Krebsarten wie Brust-, Lungen- und Darmkrebs können durch die schweren körperlichen und psychischen Belastungen zur Berufsunfähigkeit führen.

2.4 Sonstige Erkrankungen (15,60 %)

Dazu gehören unter anderem Tinnitus, Augen- und Hautkrankheiten, die erhebliche Einschränkungen im Berufsleben verursachen können.

2.5 Unfälle (7,15 %)

Trotz der öffentlichen Wahrnehmung machen Unfälle nur einen geringen Teil der Berufsunfähigkeitsfälle aus, obwohl sie zu vielfältigen körperlichen Einschränkungen führen können.

2.6 Herz- und Gefäßerkrankungen (6,26 %)

Herzkrankheiten wie Thrombose, KHK, Herzinsuffizienz und Rhythmusstörungen sind ebenfalls ein häufiger Grund für Berufsunfähigkeit.

Die Statistik von Morgen und Morgen aus 2024 zeigt, dass Unfälle, welche oftmals als Hauptursache für Berufsunfähigkeit angesehen werden, nur in 7,15 % der Fälle zu einer solchen führen.

Nervenkrankheiten hingegen sind mit 34,23 % der häufigste Grund und werden häufig unterschätzt. Depressionen, Angststörungen und chronische Schmerzen beeinträchtigen sowohl die körperliche als auch die psychische Gesundheit stark. Krebs und bösartige Tumore machen etwa 17 % der Fälle aus.

Damit entfallen mehr als die Hälfte der Ursachen für Berufsunfähigkeit auf Nervenkrankheiten und Krebserkrankungen.

Erinnern wir uns an die E-Mail unserer Interessentin, die sich auf den skeptischen Rat ihres Arztes stützt: „Ist es in meinem Beruf überhaupt sinnvoll, eine Berufsunfähigkeitsversicherung abzuschließen?“ Weiterhin, laut Empfehlung des Arztes, sei es möglicherweise sinnvoller, „eine Unfallversicherung abzuschließen, da Unfälle nicht planbar seien.“

Abgesehen davon, dass auch eine Berufsunfähigkeit genauso wenig planbar ist wie ein Unfall, zeigt die Statistik deutlich, dass nur ein kleiner Teil der Berufsunfähigkeiten auf Unfälle zurückzuführen ist. Hätte der Arzt diese Statistiken gekannt, würde er seine Meinung vermutlich überdenken. Hier wird klar, wie viel Unwissenheit in Bezug auf die Risiken einer Berufsunfähigkeit herrscht.

Wie der Arzt reagieren würde, wenn die Interessentin später tatsächlich berufsunfähig wird und dann bei ihm in Behandlung ist, wollen wir uns lieber nicht vorstellen.

3. Beispiel Berufsunfähigkeit im Bürojob

In diesem Abschnitt wollen wir dir ein paar Beispiele an die Hand geben und aufzeigen, wie sich anhand der häufigsten Gründe der Statistik nach eine Berufsunfähigkeit in einem Bürojob darstellen kann. Zur Veranschaulichung haben wir nochmals die prozentuale Wahrscheinlichkeit neben den entsprechenden Erkenntnissen hinterlegt.

3.1 Nervenkrankheiten (34,23 %) – Beispiel: Burnout und Erschöpfung

Beispiel: Key-Account Manager

Ein Key-Account Manager steht täglich unter hohem Druck. Er betreut wichtige Kunden, muss enge Deadlines einhalten und gleichzeitig anspruchsvolle Vertriebsziele erreichen. Die ständige Erreichbarkeit und der fortlaufende Stress führen allmählich zu emotionaler Erschöpfung. Nach und nach zeigen sich erste Anzeichen eines Burnouts: ständige Müdigkeit, Konzentrationsprobleme und ein zunehmender Verlust an Motivation. Trotz der Erschöpfung fühlt er sich gezwungen, weiterzuarbeiten, aus Angst vor beruflichem Versagen. Fehlende Unterstützung im Team verschärft die Situation weiter.

Langfristige Auswirkungen:

Wenn der Key-Account Manager aufgrund des Burnouts länger als sechs Monate krank ist und nicht mehr in der Lage ist, mindestens 50 % seiner beruflichen Tätigkeiten so auszuführen, wie er sie vor der Erkrankung geleistet hat, gilt er als berufsunfähig. In diesem Fall wäre es ihm nicht mehr möglich, seine Kernaufgaben wie die Betreuung von Kunden oder das Erreichen von Vertriebszielen zu bewältigen. Eine Berufsunfähigkeitsversicherung könnte dann den notwendigen finanziellen Schutz bieten, da eine vollständige Rückkehr in den Job oft ungewiss ist.

3.2 Erkrankungen des Skelett- und Bewegungsapparates (19,38 %) – Beispiel: Bandscheibenvorfall und Schulterbeschwerden

Beispiel: Controllerin

Eine Controllerin verbringt täglich viele Stunden am Schreibtisch, um Finanzanalysen durchzuführen und Berichte zu erstellen. Durch die dauerhafte sitzende Tätigkeit und eine unergonomische Körperhaltung entwickelt sie im Laufe der Zeit einen Bandscheibenvorfall. Dieser führt zu starken Rückenschmerzen sowie Taubheitsgefühlen in den Beinen, was ihre Beweglichkeit und Konzentration stark beeinträchtigt. Zusätzlich treten Schulterbeschwerden auf, die durch das ständige Arbeiten mit der Computertastatur und Maus ausgelöst werden. Die ständige Belastung der Schultern verursacht Schmerzen und eine eingeschränkte Bewegungsfreiheit.

Langfristige Auswirkungen:

Sollte die Controllerin aufgrund dieser Beschwerden länger als sechs Monate krankgeschrieben sein und nicht mehr in der Lage sein, mindestens 50 % ihrer beruflichen Tätigkeiten auszuführen, wie sie sie vor der Erkrankung geleistet hat, wird sie als berufsunfähig eingestuft. Aufgaben wie die Erstellung von Finanzberichten oder das Führen von Analysen, die Konzentration und physische Belastbarkeit erfordern, können durch die Schmerzen und die körperliche Einschränkung nicht mehr bewältigt werden.

3.3 Krebs und andere bösartige Geschwülste (17,38 %) – Beispiel: Brustkrebs

Beispiel: Marketing-Managerin

Eine Marketing-Managerin erhält die Diagnose Brustkrebs. Die Behandlung erfordert mehrere Monate Chemotherapie, während derer sie nicht in der Lage ist, zu arbeiten. Die physische Belastung durch die Chemotherapie, verbunden mit den Nebenwirkungen, sowie die psychische Belastung der Diagnose und der Behandlung führen dazu, dass sie ihre beruflichen Tätigkeiten nicht mehr ausführen kann.

Langfristige Auswirkungen:

Sollte die Marketing-Managerin aufgrund der Krebserkrankung und der damit verbundenen Behandlungen länger als sechs Monate krankgeschrieben sein und nicht mehr in der Lage sein, mindestens 50 % ihrer beruflichen Tätigkeiten so auszuführen, wie sie sie vor der Erkrankung geleistet hat, wird sie als berufsunfähig eingestuft. Tätigkeiten wie die Planung und Umsetzung von Marketingstrategien oder die Koordination von Kampagnen sind aufgrund der physischen und psychischen Belastungen nicht mehr möglich.

3.4 Sonstige Erkrankungen (15,60 %) – Beispiel: Tinnitus

Beispiel: IT-Spezialist

Ein IT-Spezialist bemerkt plötzlich, dass er unter Tinnitus leidet, der sich durch ständige, störende Ohrgeräusche äußert. Diese Geräusche können als Piepen, Summen oder Zischen beschrieben werden und sind besonders in ruhigen Momenten wahrnehmbar. Der Tinnitus wird im Laufe der Zeit immer intensiver und wirkt sich negativ auf seine Leistungsfähigkeit aus.

Die ständigen Ablenkungen führen dazu, dass er Schwierigkeiten hat, komplexe Programmierungen zu bearbeiten oder technische Probleme zu analysieren. Zusätzlich zur beruflichen Belastung wirkt sich der Tinnitus auch auf seinen Alltag aus. Er findet es zunehmend schwierig, Gespräche zu folgen oder sich in sozialen Situationen zu entspannen. Schlafstörungen und erhöhte Anspannung sind die Folge, da die ständigen Geräusche ihm den nötigen Schlaf rauben.

Langfristige Auswirkungen: Die Einschränkungen durch den Tinnitus können gravierend sein, da er nicht nur an seiner Konzentration leidet, sondern auch an der generellen Lebensqualität. Tätigkeiten, die hohe Aufmerksamkeit erfordern, wie das Programmieren oder die Wartung von IT-Systemen, sind aufgrund der ständigen Geräusche im Ohr nicht mehr möglich. Sollte der IT-Spezialist aufgrund des Tinnitus und dessen Folgen länger als sechs Monate arbeitsunfähig sein und nicht mehr in der Lage sein, mindestens 50 % seiner beruflichen Tätigkeiten so auszuführen, wie er sie vor der Erkrankung geleistet hat, wird er als berufsunfähig eingestuft

3.5 Unfälle (7,15 %) – Beispiel: Skiunfall

Beispiel: Personalreferent

Ein Personalreferent fährt im Winterurlaub Ski. Bei einem Sturz fällt er unglücklich und schlägt mit dem Kopf auf den Schnee. Die Verletzung führt zu einer Gehirnerschütterung sowie zu neurologischen Problemen, die sich in Form von anhaltenden Kopfschmerzen, Schwindel und Konzentrationsschwierigkeiten äußern.

Die neurologischen Beeinträchtigungen beeinträchtigen seine Arbeitsfähigkeit erheblich. Der Personalreferent hat Schwierigkeiten, sich auf Meetings zu konzentrieren, wichtige Informationen zu verarbeiten und Entscheidungen zu treffen. Diese Einschränkungen führen dazu, dass er seine Aufgaben im Personalwesen nicht mehr erfüllen kann.

Langfristige Auswirkungen:

Sollten die Symptome länger als sechs Monate andauern und er nicht in der Lage sein, mindestens 50 % seiner beruflichen Tätigkeiten auszuführen, wird er als berufsunfähig eingestuft. Dieses Beispiel zeigt, wie ein unerwarteter Skiunfall im Privatleben zu ernsthaften beruflichen Einschränkungen führen kann und verdeutlicht die Notwendigkeit einer Berufsunfähigkeitsversicherung, um sich vor den finanziellen Folgen abzusichern.

3.6 Erkrankungen des Herzens und des Gefäßsystems (6,26 %) – Beispiel: Herzinfarkt

Beispiel: Finanzanalyst

Ein Finanzanalyst, der unter hohem Stress und ungesunden Lebensgewohnheiten leidet, erleidet plötzlich einen Herzinfarkt. Die anschließende Genesung und der notwendige Lebensstilwechsel führen dazu, dass er seinen anspruchsvollen Job nicht mehr ausüben kann.

Die körperlichen Einschränkungen und die psychische Belastung nach dem Vorfall machen es ihm schwer, sich auf seine Arbeit zu konzentrieren. Zudem wird er gezwungen, seinen Lebensstil grundlegend zu ändern, was zusätzliche Herausforderungen im Alltag mit sich bringt.

Langfristige Auswirkungen:

Sollte der Analyst länger als sechs Monate arbeitsunfähig sein und nicht mindestens 50 % seiner beruflichen Aufgaben erledigen können, gilt er als berufsunfähig. Die Gefahren von Herz-Kreislauf-Erkrankungen verdeutlichen, wie wichtig eine Berufsunfähigkeitsversicherung ist, um im Falle eines solchen Vorfalls abgesichert zu sein.

Anhand dieser Beispiele wird deutlich, dass eine Berufsunfähigkeit nicht zwingend mit einem „risikoreichen“ Beruf zu tun haben muss.

Die aufgeführten Beispiele der Erkrankungen können in nahezu jedem Beruf auftreten und sich in dieser oder ähnlicher Form auf jede berufliche Tätigkeit auswirken. Das soll verdeutlichen, wie sinnvoll der Schutz durch eine Berufsunfähigkeitsversicherung ist – unabhängig davon, welcher Beruf ausgeübt wird.

4. Häufigste Gründe Berufsunfähigkeit bei Bürojobs oder bei Akademiker/-innen

Eine Berufsunfähigkeit entsteht verhältnismäßig selten durch einen direkten Arbeitsunfall.

Es gibt Berufe, in denen du grundsätzlich stärker gefährdet bist, berufsunfähig zu werden. Oftmals sind es Berufe, bei denen sowohl psychische als auch körperliche Belastungen vorherrschen.

Beim Abschluss einer Berufsunfähigkeitsversicherung solltest du daher nicht nur die Gefahren deines Arbeitsplatzes betrachten, sondern dich vielmehr den häufigsten Gründen für Berufsunfähigkeitsfälle widmen. Überlege, ob du dich von den oben genannten Risiken freisprechen kannst. Berufsunfähigkeit kann auch schleichend durch psychische Belastungen, wie Stress oder Burnout, entstehen.

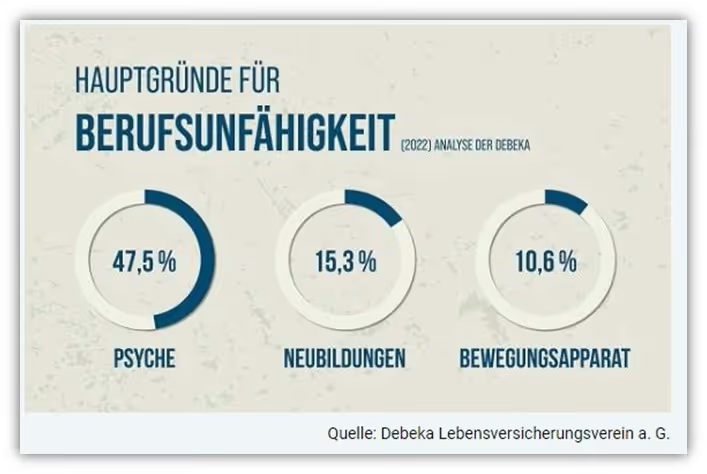

Auch wenn es keine spezifischen Statistiken gibt, die genau aufzeigen, in welchen Berufen Berufsunfähigkeiten am häufigsten auftreten, lässt sich eine Einschätzung anhand der Daten der Debeka Versicherung vornehmen. Die Debeka, Deutschlands viertgrößter Lebensversicherer, richtet sich besonders an Beamte, Beamtenanwärter und Angestellte im öffentlichen Dienst – Berufe, die typischerweise weniger körperlich belastend sind und eher in Büros oder ähnlicher Umgebungen ausgeübt werden.

Aus einer recht aktuellen Analyse der Debeka (2022) geht hervor, dass die häufigste Ursache für eine Berufsunfähigkeit in diesen Berufsgruppen eine psychische Erkrankung ist.

Diese machen mit 47,5 % den größten Anteil aller neuen Leistungsfälle in der Berufsunfähigkeitsversicherung aus, wie das folgende Schaubild verdeutlicht.

Dies zeigt, dass psychische Belastungen und deren Auswirkungen auf eine Berufsunfähigkeit in Berufen mit geringer körperlicher Aktivität möglicherweise besonders relevant sind. Zudem folgen als zweithäufigste Ursachen für Berufsunfähigkeit Neubildungen, wie Krebserkrankungen, mit 15,3 %. Erkrankungen des Bewegungsapparats, wie Rücken- und Gelenkprobleme, machen im Kundensegment der Debeka laut der Statistik 2022 der neu eingetretenen BU-Fälle nur 10,6 % aus. Laut des Reports gehen die BU-Leistungsfälle, die dem Skelett- und Bewegungsapparat zuzuschreiben sind, zurück – hingegen steigen die Fälle von Berufsunfähigkeit aufgrund psychischer Erkrankungen.

Der Vorstandsvorsitzende der Debeka, Thomas Brahm, macht dies in einem Statement deutlich:

"Der massive Anstieg psychischer Erkrankungen […] ist ein Alarmsignal in einer sich wandelnden Gesellschaft."

Dieser starke Anstieg hat mehrere Gründe. Zum einen sind psychische Erkrankungen in unserer Gesellschaft kein Tabuthema mehr. Zum anderen sind sowohl Patienten als auch Ärzte besser informiert, wodurch psychische Erkrankungen häufiger und schneller diagnostiziert werden. Ein dritter Aspekt könnten die heutigen Arbeitsbedingungen sein, denen wir ausgesetzt sind. Andauernder Stress und eine mangelhafte Work-Life-Balance tragen erheblich zur Gefährdung der psychischen Gesundheit bei.

Wirft man einen Blick in den DAK-Psychreport 2024 wird ebenfalls deutlich, in welche Richtung psychischen Erkrankungen und Beschwerden sowie die damit verbundenen Fehltage tendieren. Zwischen 2013 und 2023 wurde ein Anstieg der Arbeitsunfähigkeitstage (AU-Tage) wegen psychischer Erkrankungen um 52 % verzeichnet.

Hinweis: Sicherlich sind die AU-Tage noch kein Indikator dafür, dass diese Personen auch langfristig berufsunfähig werden. Dennoch deutet die Statistik unserer Meinung nach darauf hin, dass die Arbeitswelt und ihre Bedingungen aus psychischer Sicht immer anspruchsvoller werden. Besonders in den jüngeren Altersgruppen war der Zuwachs bei den AU-Fällen am höchsten, so die Zahlen des Repots der DAK.

Depressionen bleiben der häufigste Grund für Krankschreibungen, gefolgt von Belastungsreaktionen und Anpassungsstörungen.

Die durchschnittliche Dauer einer Krankschreibung wegen einer psychischen Erkrankung betrug im Jahr 2023 32,7 Fehltage.

Das Hauptargument, dass man seinen Beruf (zum Beispiel einen Bürojob oder eine Tätigkeit im Homeoffice) auch im Rollstuhl noch ausüben könnte, spielt in der Gesamtbetrachtung der potenziellen Gründe für Berufsunfähigkeit eher eine untergeordnete Rolle. Diese Tatsache solltest du dir immer wieder ins Gedächtnis rufen, falls du oder andere Zweifel an der Sinnhaftigkeit einer Berufsunfähigkeitsversicherung hegen.

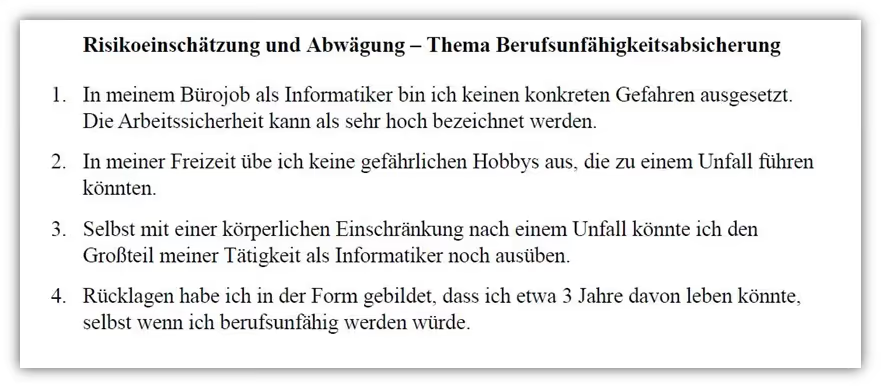

5. Kundenbeispiel – die Erkenntnis anhand der Statistik

Wir erleben nicht selten, besonders bei Akademiker/-innen, dass die Sinnhaftigkeit einer Berufsunfähigkeitsversicherung anhand der eigenen persönlichen Risiken abgewogen wird. In einem Beispielfall haben wir die Anfrage eines Informatikers erhalten. Dieser wurde im Zuge seiner Recherche durch einen Blogartikel auf uns aufmerksam und hat uns per E-Mail kontaktiert. Er wollte eine Berufsunfähigkeitsversicherung abschließen, da ihm unser Artikel „Die häufigsten Gründe und Wahrscheinlichkeiten bei Berufsunfähigkeit“ die Augen geöffnet hatte. Er teilte uns seine anfänglichen Überlegungen und Abwägungen mit, die wir als sehr aufschlussreich empfanden. Diese möchten wir im Folgenden mit dir teilen und dabei auch einige fehlerhafte Annahmen aufzeigen.

Unser Interessent hatte sich im Vorfeld eine Reihe von Fragen gestellt und sogar einen kleinen Fragebogen für sich selbst erarbeitet:

Durch unseren Artikel der häufigsten Ursachen einer Berufsunfähigkeit hat er sich eigenständig die folgenden Rückfrage gestellt:

- Krebserkrankungen oder Tumore: Kann ich sicher sein, dass ich niemals an einer dieser Krankheiten erkranke und meinen Beruf weiterhin ausüben kann? - Nein

- Psychische Erkrankungen wie Depressionen oder Burn-out: Kann ich ausschließen, dass ich in Zukunft an einer dieser Erkrankungen leide und dadurch meinen Beruf nicht mehr uneingeschränkt ausüben kann? - Nein

- Erkrankungen des Bewegungsapparats: Könnte ich trotz körperlicher Einschränkungen (Bandscheibenvorfall oder Motorik) meine beruflichen Aufgaben wirklich noch vollständig erfüllen? - Nein

- Langfristige Berufsunfähigkeit: Wenn ich länger als 3 Jahre berufsunfähig sein sollte, wie decke ich dann meine laufenden Kosten? – Die gesetzliche Absicherung reicht nicht

Diese Überlegungen zeigen, dass es sich lohnt, die Risiken für eine Berufsunfähigkeit genauer zu hinterfragen.

Zurück zu unserem anfänglichen Beispiel der Projektmanagerin: Unsere Interessentin hat uns in der Videoberatung recht schnell mitgeteilt, dass sie die Aussage ihres Arztes nicht nachvollziehen konnte und dadurch verunsichert war. Schlussendlich hat sie ihre ärztlichen Unterlagen eingeholt, und wir sind gemeinsam den Weg des Abschlusses der Berufsunfähigkeitsversicherung gegangen.

Wichtig: Beim Abschluss gibt es zahlreiche Fallstricke, die vermieden werden sollten. Nicht selten erleben wir, dass den Gesundheitsfragen nicht ausreichend Zeit gewidmet wird, was im Leistungsfall dazu führen kann, dass es Komplikationen bei der Auszahlung der BU-Rente gibt. Wir zeigen dir, wie du die Gesundheitsfragen ideal aufarbeiten und mit Hilfe der Eigenständigen Gesundheitserklärung der Risikoprüfung ein ideales Bild deiner Erkrankungen vermitteln kannst. Dabei sind die sogenannten anonymen Risikovoranfragen ein wesentlicher Bestandteil unseres Beratungsprozesses, um herauszufinden, welche Versicherung dich aufgrund deiner Vorerkrankungen und weiteren Angaben versichern kann.

6. Fazit

Da niemand vorhersagen kann, ob und aus welchem Grund oder für wie lange eine Berufsunfähigkeit eintreten könnte, ist eine Absicherung durch eine Berufsunfähigkeitsversicherung unerlässlich. Dies gilt besonders für Hauptverdiener/innen in Familien oder Personen mit Immobilienkrediten und anderen finanziellen Verpflichtungen. Die Ursachen für Berufsunfähigkeit betreffen nicht nur körperlich anstrengende Berufe, sondern auch Berufe mit geringer körperlicher Aktivität. Krankheiten, die jeden treffen können, wie psychische Belastungen oder Krebs, spielen dabei eine wesentliche Rolle. Das veraltete Bild, dass Berufsunfähigkeit hauptsächlich mit einem Leben im Rollstuhl verbunden ist, gehört der Vergangenheit an.

Wenn du den Prozess des Abschlusses einer Berufsunfähigkeitsversicherung mit uns gemeinsam durchgehen möchtest, melde dich gerne über unser Kontaktformular.

Im Folgenden zwei Beispiele, wie uns Anfragen von Kunden aus dem gesamten Bundesgebiet erreichen:

.avif)

.avif)

.avif)