Wenn man sich die Empfehlungen der Verbraucherzentrale oder der Stiftung Warentest vergegenwärtigt, gibt es hinsichtlich der Sinnhaftigkeit der Berufsunfähigkeitsversicherung keine zwei Meinungen:

„Eine private Berufsunfähigkeitsversicherung ist für sämtliche Berufsgruppen absolut notwendig.“

Verbraucherzentrale Hamburg

„Eine Berufsunfähigkeitspolice gehört neben der Privathaftpflicht zu den wichtigsten Versicherungen.“

Stiftung Finanztest

Die Suchanfragen bei Google zeigen jedoch, dass noch eine gewisse Skepsis bei dem einen oder anderen vorherrscht. Nicht selten kommt die Frage auf, wie hoch denn die Wahrscheinlichkeit sei, in seinem Beruf berufsunfähig zu werden.

Diese Frage geht oft damit einher, dass die Gründe für eine Berufsunfähigkeit erfragt werden. Für viele ist das Szenario einer Berufsunfähigkeit recht abstrakt, und längst nicht alle können sich einen solchen Fall tatsächlich vorstellen. Dies ist nicht selten dadurch begründet, dass die meisten unter einer Berufsunfähigkeit folgendes Bild vor Augen haben: Ein Leben im Rollstuhl aufgrund eines Unfalls oder einer Querschnittslähmung.

Doch selbst dann ist der ein oder andere der Meinung, dass man „selbst im Rollstuhl doch noch seinen Beruf ausüben kann“, schließlich arbeite derjenige nur im Büro.

In diesem Artikel wollen wir die Statistiken zurate ziehen und dabei auch unsere Erfahrungen aus der Beratungspraxis einfließen lassen, um zu zeigen, was die häufigsten Gründe für eine Berufsunfähigkeit sind.

1. Exkurs: Wann ist man berufsunfähig?

Bevor wir intensiver auf die Gründe der Berufsunfähigkeit eingehen, wollen wir klären, ab wann eine Person als berufsunfähig gilt. Das Versicherungsvertragsgesetz (§ 172 VVG) gibt eine Art Leitformulierung vor, die besagt, dass eine Person dann berufsunfähig ist, wenn:

- sie ihren zuletzt ausgeübten Beruf infolge von Krankheit, Verletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise nicht mehr ausüben kann.

- in der Regel eine Berufsunfähigkeit von mindestens sechs Monaten vorliegt, in denen die betroffene Person höchstens 50 % ihrer ursprünglichen Arbeitsleistung erbringen kann.

Hierzu ein Beispiel: Du übst den Beruf eines Piloten aus. Bei einem Unfall während einer Mountainbike-Tour hast du dich so schwer verletzt, dass du aufgrund einer Lähmung auf einen Rollstuhl angewiesen bist. Aufgrund der Lähmung kannst du deiner beruflichen Tätigkeit nicht mehr so nachgehen, wie du es vor dem Unfall getan hast. Die Folgen des Unfalls, wie Koordinationsschwierigkeiten und motorische Einschränkungen, machen einen geregelten Arbeitsablauf unmöglich, so wie du ihn vor dem Unfall durchgeführt hast. Unter diesen Bedingungen kannst du deinen Beruf nicht mehr mit mindestens 50 Prozent der ursprünglichen Arbeitsleistung ausüben. Deine Beeinträchtigung dauert bereits länger als sechs Monate an.

Wie du erkennen kannst, haben wir auch hier wieder ein Beispiel skizziert, bei dem ein Unfall die Ursache für eine Berufsunfähigkeit ist. Doch es stellt sich die Frage, ob Unfälle tatsächlich zu den häufigsten Ursachen für eine Berufsunfähigkeit gehören. Sind derartige Szenarien wirklich repräsentativ, oder spielen andere Faktoren eine größere Rolle?

2. Gründe für eine Berufsunfähigkeit

Lange wollen wir dich nicht auf die Folter spannen und werfen daher einen Blick auf die Statistik. Dabei wird schnell deutlich, dass das Szenario eines „Lebens im Rollstuhl“ nicht der häufigste Grund für eine Berufsunfähigkeit ist.

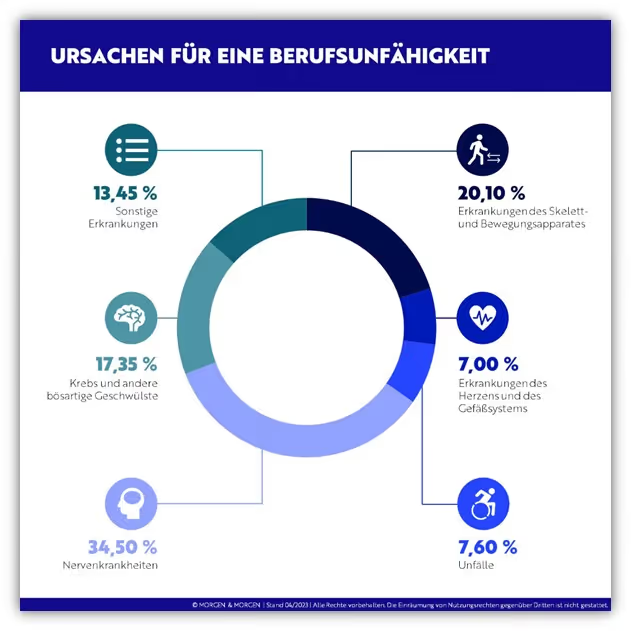

2.1 Nervenkrankheiten sind mit 34,23 % die häufigste Ursache für eine Berufsunfähigkeit

Dazu zählen beispielsweise Depressionen und Angststörungen, wie generalisierte Angststörungen, Panikattacken und Phobien. Auch das Burnout-Syndrom, eine Form der Erschöpfungsdepression, die oftmals durch chronischen Stress am Arbeitsplatz oder im Alltag ausgelöst wird, sowie bipolare Störungen, Migräne, Epilepsie und Multiple Sklerose (MS) fallen in diese Kategorie.

2.2 Erkrankungen des Skelett- und Bewegungsapparates machen in der Gesamtbetrachtung 19,38 % aus

Rückenschmerzen zählen zu den häufigsten Beschwerden des Bewegungsapparates. Ein Bandscheibenvorfall kann starke Schmerzen, Lähmungen und Taubheitsgefühle verursachen, was vor allem bei Berufen mit körperlicher Belastung (z. B. im Handwerk oder Baugewerbe) stark einschränkt. Weitere relevante Erkrankungen sind Arthrose, die vor allem Knie, Hüfte und Hände betrifft, Osteoporose, bei der die Knochen an Dichte verlieren und leichter brechen, sowie Skoliose, eine seitliche Verkrümmung der Wirbelsäule, die ebenfalls erhebliche Einschränkungen mit sich bringen kann.

2.3 Krebs und andere bösartige Geschwülste betragen 17,38 %

Krebs und andere bösartige Geschwülste sind mit 17,38 % eine bedeutende Ursache für Berufsunfähigkeit. Dazu gehören bspw. Brustkrebs, Lungenkrebs und Darmkrebs, die verschiedene Organsysteme betreffen können. Diese Erkrankungen sind häufig mit schweren körperlichen und psychischen Belastungen verbunden, die die Ausübung des Berufs erheblich beeinträchtigen.

2.4 Sonstige Erkrankungen 15,60 %

Zu den sonstigen Erkrankungen gehören eine Vielzahl von gesundheitlichen Problemen, die nicht in die zuvor genannten Kategorien fallen, aber dennoch erhebliche Einschränkungen im Berufsleben verursachen können. Dazu zählen unter anderem Tinnitus, Augen- oder Ohrenkrankheiten sowie Erkrankungen der Haut.

2.5 Unfälle führen lediglich mit 7,15 % zu einer Berufsunfähigkeit

Unfälle und deren Folgen können unterschiedlicher Natur sein und je nach Berufsbild unterschiedlich Auswirkungen auf eine potenzielle Berufsunfähigkeit haben. Ein Unfall kann sowohl zu Einschränkungen des Skelett- und Bewegungsapparates führen als auch Sinnesorgane wie Augen oder Ohren betreffen. Die Bandbreite der möglichen Folgen ist groß, wobei Unfälle lediglich 7,15 % aller Fälle von Berufsunfähigkeit ausmachen.

2.6 Erkrankungen des Herzens und des Gefäßsystems sind mit 6,26 % die letztgenannten häufigsten Gründe

Diese Erkrankungen können sowohl akute als auch chronische Formen annehmen und haben oft schwerwiegende Auswirkungen auf die Leistungsfähigkeit und Lebensqualität der Betroffenen. Beispiele dafür sind Thrombose und Embolie, die koronare Herzkrankheit (KHK), Herzinsuffizienz, Herzrhythmusstörungen sowie die periphere arterielle Verschlusskrankheit.

Zusammenfassung der häufigsten Ursachen für Berufsunfähigkeit:

Wie die obenstehende Statistik von Morgen und Morgen aus dem Jahr 2024 zeigt, hat das Szenario eines Lebens im Rollstuhl eher ein geringeres Risiko, als allgemein angenommen wird.

Unfälle führen nur in 7,15 % der Fälle zu einer Berufsunfähigkeit, während Nervenkrankheiten mit 34,23 % die häufigste Ursache darstellen.

Dieser signifikante Unterschied verdeutlicht das Risiko, das von Nervenkrankheiten ausgeht. Während Unfälle oft als häufige Ursache für Berufsunfähigkeit wahrgenommen werden, werden Nervenkrankheiten häufig unterschätzt. Erkrankungen wie Depressionen, Angststörungen und chronische Schmerzen beeinträchtigen nicht nur die körperliche Gesundheit, sondern führen auch zu erheblichen psychischen Belastungen, die das Berufsleben stark einschränken.

Darüber hinaus stehen Krebserkrankungen und andere bösartige Geschwülste an dritter Stelle der Statistik und machen etwa 17 % der Berufsunfähigkeitsfälle aus. Diese Erkrankungen sind zwar in der Gesellschaft präsent, werden jedoch selten mit Berufsunfähigkeit in Verbindung gebracht.

Nur Nervenkrankheiten sowie Krebserkrankungen und andere bösartige Geschwülste machen somit bereits mehr als 50 % aller Ursachen für eine Berufsunfähigkeit aus.

3. Beispiele der häufigsten Gründe

Vielleicht hat auch dich die oben genannte Statistik zum Nachdenken angeregt. Die Bandbreite an potenziellen Gründen für Berufsunfähigkeit ist groß. Im Falle einer Berufsunfähigkeit werden neben dem entsprechenden Krankheitsbild auch die individuellen Berufe betrachtet. Nicht jede Erkrankung führt in jedem Beruf zu einer Berufsunfähigkeit.

Aus diesem Grund möchten wir dir einige Beispiele aufzeigen, wie sich die häufigsten sechs genannten Gründe einer Berufsunfähigkeit in der Praxis und in entsprechenden Berufsbildern widerspiegeln können.

3.1 Nervenkrankheiten (34,23 %)

Beispiel für Berufsunfähigkeit aufgrund von Depression:

Der Ingenieur leidet an einer Depression, die seine Fähigkeit, seine berufliche Tätigkeit wie vor der Diagnose auszuüben, stark beeinträchtigt. Symptome wie Antriebslosigkeit, Konzentrationsschwierigkeiten und Schlafstörungen verhindern einen geregelten Arbeitsalltag. Aufgrund dieser Umstände kann er seine beruflichen Aufgaben nicht mehr zu mindestens 50 % seiner ursprünglichen Arbeitsleistung bewältigen. Die Erkrankung besteht bereits seit über sechs Monaten.

3.2 Erkrankungen des Skelett- und Bewegungsapparates (19,38 %)

Beispiel für Berufsunfähigkeit aufgrund von Arthrose:

Eine Krankenschwester, die täglich Patienten hebt und pflegt, entwickelt im Alter von 45 Jahren eine schwere Kniearthrose. Die Schmerzen und die eingeschränkte Beweglichkeit machen es ihr unmöglich, ihre Arbeit fortzusetzen, da sie nicht mehr in der Lage ist, Patienten sicher zu heben oder längere Zeit auf den Beinen zu stehen. Trotz konservativer Behandlungen und physiotherapeutischer Maßnahmen kann sie aufgrund der fortschreitenden Erkrankung ihre Tätigkeit nicht mehr ausüben und wird berufsunfähig.

3.3 Krebs und andere bösartige Geschwülste (17,38 %)

Beispiel für Berufsunfähigkeit aufgrund von Brustkrebs:

Nehmen wir an, eine Lehrerin wird im Alter von 50 Jahren mit einer Brustkrebsdiagnose konfrontiert. Die notwendige Behandlung, einschließlich Chemotherapie, führt zu starken Nebenwirkungen wie Erschöpfung, Übelkeit und Konzentrationsschwierigkeiten. Diese Symptome machen es Ihr unmöglich, den Unterricht in der gewohnten Qualität zu gestalten und die Schüler angemessen zu betreuen. Selbst nach Abschluss der Behandlung bleibt Sie aufgrund der langfristigen Auswirkungen berufsunfähig.

3.4. Sonstige Erkrankungen (15,60 %)

Beispiel für Berufsunfähigkeit aufgrund von Augenkrankheiten:

Eine Chirurgin entwickelt eine schwere Augenerkrankung, den sogenannten Katarakt, der zu erheblichen Sehstörungen führt. Diese Trübung der Augenlinse beeinträchtigt das Sehen, insbesondere in präzisen und detailorientierten Situationen, die in der Chirurgie unerlässlich sind. Da exakte visuelle Wahrnehmung für erfolgreiche Eingriffe entscheidend ist, stellt die nachlassende Sehschärfe eine direkte Beeinträchtigung ihrer Arbeitsfähigkeit dar. Aufgrund dieser Einschränkung kann die Chirurgin ihre beruflichen Aufgaben nicht mehr erfüllen, was letztendlich zu einer Berufsunfähigkeit führt.

3.5 Unfälle (7,15 %)

Beispiel für Berufsunfähigkeit aufgrund eines Unfalls:

Beim Schneiden seiner Gartenhecke stürzt ein Architekt von der Leiter. Dabei erleidet er mehrere Frakturen, darunter einen Bruch des Handgelenks und der Schulter. Nach der Operation und einer intensiven Rehabilitation benötigt er mehrere Monate, um wieder voll belastbar zu sein. In einem Beruf wie dem des Architekten, in dem präzises Arbeiten mit Zeichnungen und Computern unerlässlich ist, kann eine Einschränkung der Hand- und Armbeweglichkeit zu erheblichen Schwierigkeiten führen. Wenn der Architekt aufgrund seiner Verletzungen nicht mehr in der Lage ist, technische Zeichnungen zu erstellen oder seine kreativen Ideen am Computer umzusetzen, könnte dies zu einer dauerhaften Berufsunfähigkeit führen.

3.6 Erkrankungen des Herzens und des Gefäßsystems (6,26 %)

Beispiel für Berufsunfähigkeit aufgrund einer Herzerkrankung:

Ein Bauleiter, der täglich Baustellen überwacht und für die Koordination und Arbeitssicherheit zuständig ist, bemerkt zunehmend Atemnot und Müdigkeit. Nach Untersuchungen wird bei ihm eine koronare Herzkrankheit diagnostiziert.

Trotz der Behandlung kann er die körperlichen Anforderungen seines Jobs nicht mehr bewältigen. Die ständige Erschöpfung macht es ihm unmöglich, seine Aufgaben effektiv zu erfüllen, was letztendlich zu seiner Berufsunfähigkeit führt.

4. Wahrscheinlichkeit einer Berufsunfähigkeit

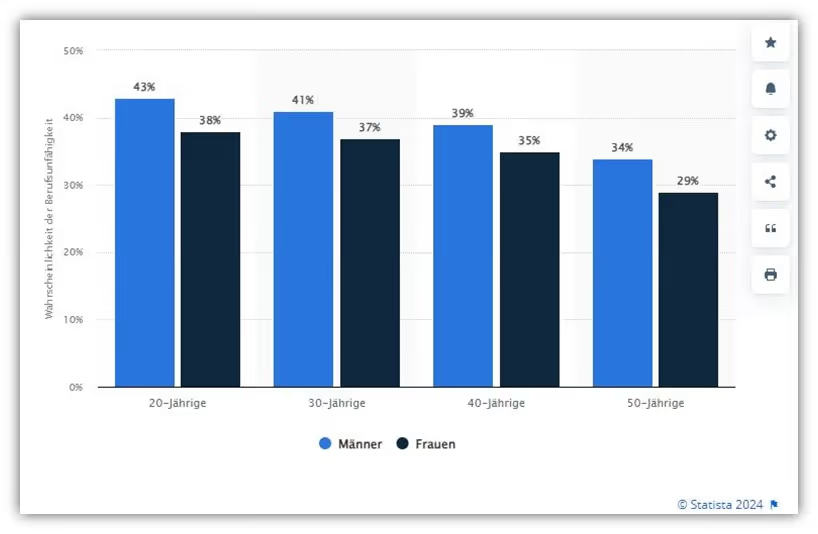

Du merkst, dass wir mit unserem Artikel diejenigen ansprechen wollen, die sich eine Berufsunfähigkeit aktuell nicht vorstellen können oder für sich das entsprechende Risiko einschätzen wollen. Eine konkrete Antwort auf die Frage, wie hoch die Wahrscheinlichkeit ist, berufsunfähig zu werden, zeigt uns die Statistik aus 2024 bzgl. der Berufsunfähigkeit in Deutschland:

In der oben genannten Statistik wurde das Risiko der Berufsunfähigkeit nach Altersklassen untersucht. Die Wahrscheinlichkeit, im Laufe des Berufslebens berufsunfähig zu werden, ist bei 20-Jährigen am höchsten. Das liegt daran, dass sie noch viele Jahre im Arbeitsleben vor sich haben. Aber auch für 50-Jährige besteht noch ein erhebliches Risiko, berufsunfähig zu werden.

Eine Analyse der Deutschen Aktuarvereinigung (DAV) aus dem Jahr 2018 zeigt, dass im Durchschnitt etwa 25 Prozent der privat abgesicherten Personen im Laufe ihres Lebens berufsunfähig werden.

Das bedeutet, jeder Vierte ist mindestens einmal betroffen.

Die Wahrscheinlichkeit, im Laufe des Lebens berufsunfähig zu werden, ist überraschend hoch. So auch die Aussage von Beate Bextermöller, Projektleiterin bei der Stiftung Warentest:

„Unterschätzen Sie das Risiko nicht, krankheitsbedingt Ihren Beruf aufgeben zu müssen. Eine Berufsunfähigkeitsversicherung ist der beste Schutz.“

Auch wenn wir nicht immer einer Meinung mit der Stiftung Warentest/Finanztest sind, stimmen wir in diesem Punkt überein.

5. Gründe Berufsunfähigkeit Akademiker/-innen

Nun haben wir bereits die häufigsten Gründe für eine Berufsunfähigkeit erfahren, möchten jedoch speziell darauf eingehen, weshalb auch Personen in Bürojobs oder Akademiker/-innen eine Berufsunfähigkeitsversicherung benötigen. Dazu werfen wir einen Blick in den DAK Psychreport 2024. Der DAK-Psychreport ist eine jährliche Untersuchung, die von der DAK-Gesundheit, einer der größten Krankenkassen in Deutschland, in Zusammenarbeit mit Forschungsinstituten veröffentlicht wird. Der Bericht analysiert die psychische Gesundheit von Arbeitnehmern in Deutschland und gibt Aufschluss über die Häufigkeit und Dauer von psychischen Erkrankungen, wie Depressionen, Angststörungen oder Burnout, unter den Versicherten der DAK. Laut Report zählen die folgenden psychischen Erkrankungen zu den häufigsten Arbeitsunfähigkeitstagen:

- Depressionen (F32 + F33)

- Reaktionen auf schwere Belastungen und Anpassungsstörungen (F43)

- Andere neurotische Störungen (F48)

- Andere Angststörungen (F41)

- Somatoforme Störungen (F45)

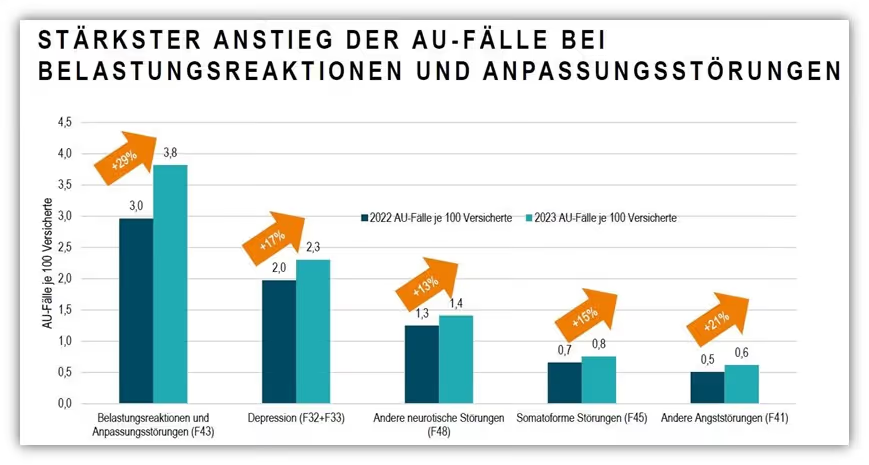

Die folgende Statistik des DAK-Reports verdeutlicht den Anstieg der Arbeitsunfähigkeitsfälle (AU-Fälle) aufgrund psychischer Erkrankungen pro 100 Versicherte.

Besonders Belastungsreaktionen und Anpassungsstörungen verzeichnen einen deutlichen Anstieg im Jahresvergleich 2022/2023. Dies zeigt, dass Stress und psychische Belastungen am Arbeitsplatz weiterhin zunehmen und häufig zu längeren Krankschreibungen führen.

Hinweis: Die Zahlen aus dem DAK-Report bezüglich der Arbeitsunfähigkeitszeiten stehen nicht in einem direkten Zusammenhang mit einer Berufsunfähigkeit. Wir möchten lediglich die Entwicklung dieser Zahlen und deren mögliche Folgen für die Berufsunfähigkeit verdeutlichen.

Personen in Bürojobs oder Akademiker/-innen, die vorwiegend geistige Arbeit leisten, sind ebenso psychischen Belastungen ausgesetzt wie Menschen, die körperliche Tätigkeiten ausüben. Die Ursachen hierfür können vielfältig sein: Einhaltung von Deadlines, lange Arbeitszeiten, ständige Erreichbarkeit oder Verkaufsdruck sind nur einige der möglichen Auslöser. Diese Faktoren können zu Stress, Erschöpfung und langfristig zu psychischen Erkrankungen wie Burnout, Anpassungsstörungen oder Depressionen führen. Insbesondere die stetige Verfügbarkeit durch digitale Kommunikationsmittel verstärkt den Druck, immer erreichbar und produktiv zu sein.

Auch der Barmer Arztreport aus dem Jahr 2018 stellte bereits vor Jahren fest, dass jeder sechste Studierende, insgesamt 470.000 angehende Akademiker, von einer psychischen Störung betroffen ist.

Da wir überwiegend Anfragen von Personen erhalten, die Berufe im Büro ausüben, und darunter der Großteil Akademiker/-innen sind, haben wir einen recht präzisen Einblick in die Vorerkrankungen, Behandlungen und Beschwerden, die bei diesen Personen in der Vergangenheit aufgetreten sind. Im Zuge der Erstellung der Eigenständigen Gesundheitserklärung sind häufig psychische Diagnosen dokumentiert, die den oben aufgeführten ähneln. Die Auswertungen dieser Eigenständigen Gesundheitserklärung zeigen, dass beruflicher Stress oft der Auslöser ist. Dies verdeutlich, dass insbesondere Akademiker/-innen oder Personen in bestimmten Führungspositionen häufig von psychischen Erkrankungen betroffen sind. Unsere Erkenntnisse beruhen zwar nicht auf wissenschaftlich erhobenen Daten, sollen dir jedoch einen Einblick in unseren Beratungsalltag geben.

Die Nervenkrankheiten (34,23 %) sind der häufigste Grund für eine Berufsunfähigkeit – und diese treten ebenso bei Akademiker/-innen auf, als auch bei anderen Personengruppen. Selbst beim dritthäufigsten Grund für Berufsunfähigkeit, Krebserkrankungen und bösartige Geschwülste (17,38 %), sind Akademiker/-innen nicht davor geschützt, eine solche Erkrankung zu erleiden. Die damit verbundenen Behandlungen und die Folgen der Krankheit können selbst eine weniger körperlich anstrengende Tätigkeit im Büro unmöglich machen.

Neben den genannten psychischen Erkrankungen und Krebs gibt es zahlreiche weitere Erkrankungen, die nicht nur bei körperlich arbeitenden Personen auftreten können. In einem Bürojob hast du vielleicht ein geringeres Risiko, aufgrund von Erkrankungen des Skelett- oder Bewegungsapparates betroffen zu sein als in einem körperlich anstrengenden Beruf. Dafür kann jedoch die Anfälligkeit für psychische Erkrankungen, die der Hauptauslöser für Berufsunfähigkeit darstellen, in einem Bürojob für dich als Akademiker/-in (eventuell) deutlich höher sein.

6. Fazit

Eines haben uns die Statistiken deutlich gezeigt: Eine Berufsunfähigkeit kann jede Person in jedem Beruf treffen. Die finanziellen Folgen, wenn du keinen entsprechenden Schutz besitzt, haben wir in diesem Artikel nicht näher beleuchtet. Im Artikel „BU-Versicherung sinnvoll oder sinnlos“ haben wir uns dem Thema deutlich intensiver gewidmet. In diesem Artikel geben wir zudem ein Beispiel, wie sich eine Familie beim Abschluss einer BU-Versicherung an uns gewandt hat und was ihre Beweggründe waren, eine so wichtige Versicherung abzuschließen.

Das Fazit des entsprechenden Artikels lautet, dass die Absicherung von gesetzlicher Seite, die sogenannte Erwerbsminderungsrente, keinen ausreichenden Schutz darstellt. Eine Berufsunfähigkeitsversicherung ist daher unerlässlich.

Die Vorteile einer Berufsunfähigkeitsversicherung liegen darin, dass du im Ernstfall eine monatliche Rente aus deinem BU-Vertrag erhältst und somit deine eigene oder die finanzielle Existenz deiner Familie sichern kannst. Mit der sogenannten BU-Rente können dann die laufenden Kosten sowie potenzielle Finanzierungsraten oder die Miete auch im Falle einer Berufsunfähigkeit weiter beglichen werden.

Wichtig: Beim Abschluss einer so wichtigen Versicherung gibt es zahlreiche Fallstricke, die du vermeiden solltest. Aus diesem Grund ist es ratsam, dich von Anfang an professionell begleiten zu lassen. Gerne kannst du dich über unser Kontaktformular an uns wenden und eine Beratungsanfrage stellen. In unserem Beratungsablauf erhältst du einen Einblick, wie das Vorgehen beim Abschluss deiner BU-Versicherung aussehen kann.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)