In manchen Beratungsgesprächen wird uns die Frage gestellt: „Ist eine Berufsunfähigkeitsversicherung überhaupt sinnvoll für mich?“ Dabei stoßen wir oft auf Missverständnisse oder falsche Annahmen, die wir in diesem Artikel klarstellen wollen.

Falls du dich gerade erst mit dem Thema beschäftigst oder noch unsicher bist, ob eine BU-Versicherung für dich sinnvoll ist, findest du hier hilfreiche Antworten.

Wir geben dir einen kurzen Einblick in die Statistiken, zeigen dir die häufigsten Gründe für eine Berufsunfähigkeit und erklären, mit welcher Leistung du vom Staat rechnen kannst, wenn du keine BU-Versicherung hast – und was das für dich bedeuten kann. Dabei teilen wir Erfahrungen aus unserer Beratungspraxis und geben dir einen Einblick in ein Kundenbeispiel.

1. Berufsunfähigkeitsversicherung: Verbraucherzentrale, Stiftung Warentest und Kundenanfragen

Gibt man bei Google die Frage „Ist eine Berufsunfähigkeitsversicherung sinnvoll?“ ein, buhlen zahlreiche Versicherer um die Top-Plätze der obersten Google-Anzeigen. Der Tenor auf den meisten Seiten ist derselbe: Jeder sollte eine Berufsunfähigkeitsversicherung haben!

Natürlich plädieren die Versicherungen für den Abschluss – das ist schließlich ihr Geschäft. Aber wie sieht es bei vermeintlich unabhängigen Stellen wie der Verbraucherzentrale, Stiftung Warentest oder Finanztip aus? Diese Institutionen stehen oft auf der Seite der Verbraucher/-innen und scheinen in deren Interesse Empfehlungen auszusprechen und Hinweise zu geben.

„Eine private Berufsunfähigkeitsversicherung ist für sämtliche Berufsgruppen absolut notwendig.“

Verbraucherzentrale Hamburg

„Trotz des hohen Risikos und der geringen gesetzlichen Leistungen haben jedoch erschreckend wenige Berufstätige eine zusätzliche private Absicherung für den Ernstfall.“

Verbraucherzentrale

„Eine Berufsunfähigkeitspolice gehört neben der Privathaftpflicht zu den wichtigsten Versicherungen.“

Stiftung Finanztest

„Die Berufsunfähigkeitsversicherung (BU) ist eine der wichtigsten Versicherungen. Jeder Berufstätige sollte eine BU haben.“

Finanztip

Im Grunde könnten wir hier das Kapitel schon schließen, wenn es um die Frage geht, ob auch unabhängige Stellen eine BU-Versicherung empfehlen. Die Antwort ist ein klares Ja.

Wir möchten dir jedoch noch kurz einen Einblick in unseren Beratungsalltag geben und zwei Kundenanfragen vorstellen, die die Notwendigkeit der BU-Versicherung verdeutlichen.

Ein Großteil unserer Anfragen kommt aus dem gesamten Bundesgebiet. Oft sind es gut informierte Personen, die uns täglich kontaktieren und eine BU-Versicherung abschließen möchten. Allein das zeigt schon, wie wichtig diese Versicherung ist. Wie solche Anfragen aussehen, zeigen wir dir im Folgenden.

Dabei wird deutlich, dass sich viele unserer Anfragenden intensiv mit dem Thema auseinandergesetzt haben und die finanziellen Konsequenzen eines Arbeitskraftverlustes ohne entsprechende Absicherung erkannt haben.

Für viele stellt sich jedoch die Frage, welche Erkrankungen überhaupt zu einer Berufsunfähigkeit führen können. Der ein oder andere möchte daraus ableiten, ob für ihn oder sie eine Berufsunfähigkeitsversicherung sinnvoll ist. Ob ein solches Vorgehen für die eigene Planung und Absicherung der finanziellen Situation tatsächlich sinnvoll ist, das möchten wir bezweifeln. Die Gründe dafür werden im folgenden Kapitel deutlich.

2. Häufigste Gründe für eine Berufsunfähigkeit

Denkt man daran, was passieren müsste, um „nicht mehr arbeiten“ zu können, haben viele direkt ein bestimmtes Bild im Kopf: Eine Lähmung nach einem Unfall oder ein Leben im Rollstuhl. Dieses Szenario kann zwar eintreten, steht jedoch erstaunlich weit unten auf der Liste der „Gründe für eine Berufsunfähigkeit“, auf die wir noch genauer eingehen werden.

Ein Beispiel aus der Praxis zeigt, wie viel Unwissenheit zu diesem Thema noch besteht.

Auch hier lag der Irrglaube auf Seiten des Arztes vor, dass eine Berufsunfähigkeit gleichbedeutend mit „einem Leben im Rollstuhl“ ist. Wie im Artikel „Ist die BU-Versicherung im Bürojob sinnvoll?“ beschrieben, herrscht bei diesem Thema oft große Unwissenheit, die – wie im oben genannten Beispiel – langfristige finanzielle Folgen haben kann, wenn man sich auf solche Annahmen verlässt. Der Arzt war der Meinung, dass in einem Bürojob doch wenig passieren kann, was zu einer Berufsunfähigkeit führt: „Ich würde mir das an Ihrer Stelle überlegen, ob Sie die Versicherung wirklich benötigen“, so die Aussage des Arztes. Wir waren etwas schockiert, als uns die Interessentin diese Aussage während der Videoberatung mitteilte.

Das Fatale dabei war, dass unsere Interessentin aus freien Stücken auf uns zukam und um den Abschluss und die Beratung einer Berufsunfähigkeitsversicherung gebeten hat. Beim Einholen ihrer Patientenakte wurde Sie jedoch von ihrem Hausarzt in eine andere Richtung gelenkt und hat dadurch die Sinnhaftigkeit der Absicherung in Frage gestellt.

Wie der Hausarzt reagieren würde, wenn eine tatsächliche Berufsunfähigkeit bei der Interessentin in Zukunft eintritt und sie dann bei ihm in Behandlung ist, das wollen wir uns gar nicht ausmalen.

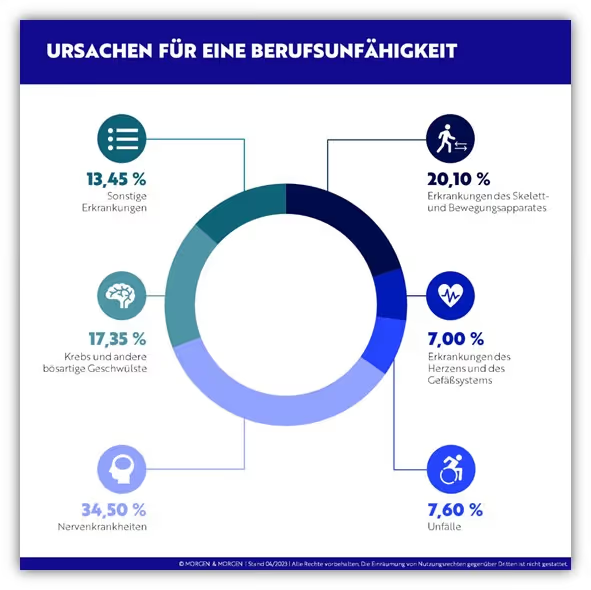

Doch aus welchem Grund beschäftigen wir uns so lange mit der Aussage des Arztes, und weshalb ist die Berufsunfähigkeitsversicherung so sinnvoll? Werfen wir dazu einen Blick auf die Statistiken, die zeigen, welche Krankheiten tatsächlich zur Berufsunfähigkeit führen.

Anhand des Schaubilds wird deutlich, dass Nervenkrankheiten (hierzu zählen unter anderem psychische Erkrankungen wie Depressionen, Burn-out, Erschöpfung, Panikattacken und Angststörungen) die häufigste Ursache für eine Berufsunfähigkeit sind. Mehr als ein Drittel der Berufsunfähigkeiten sind auf diese Erkrankungen zurückzuführen.

Seit 2012 haben sich die Fälle der Berufsunfähigkeit aus Gründen der Psyche nahezu verdoppelt. Dieser starke Anstieg ergibt sich aus den folgenden zwei Gründen. Zum einen ist eine psychische Erkrankung in unserer Gesellschaft kein Tabuthema mehr. Zum anderen sind Patienten und Ärzte aufgeklärter. Diese diagnostizieren eine Erkrankung der Psyche häufiger und schneller.

Dies deckt sich auch mit unseren Erfahrungswerten. Wir stellen bei der Bearbeitung der Gesundheitsdaten immer häufiger fest, dass gerade junge Erwachsene, Studenten und Akademiker bereits aufgrund von Nervenkrankheiten in Behandlung gewesen sind.

An dritter Stelle der häufigsten Gründe für eine Berufsunfähigkeit stehen Krebserkrankungen und andere bösartige Geschwülste. Diese betragen der Statistik nach gut 17 % der BU-Fälle. Derartige Erkrankungen sind in der Gesellschaft präsent, werden jedoch selten mit einer Berufsunfähigkeit assoziiert. Zusammengefasst machen diese beiden Erkrankungsbilder mehr als 50 % der tatsächlich eingetragenen Berufsunfähigkeitsfälle aus.

Wichtig: Bereits hier wird deutlich, dass das Bild eines „Leben im Rollstuhls“ wenig mit den häufigsten Ursachen einer Berufsunfähigkeit zu tun hat. Zudem kann sich vermutlich niemand sicher sein, im Laufe seines Berufslebens – sei es durch Schicksalsschläge oder andere Gründe – von einer psychischen Erkrankung verschont zu bleiben. Egal welchen Beruf du ausübst, kannst du dich von diesen beiden potenziellen Krankheitsbildern (psychischen Erkrankungen oder Krebs) tatsächlich ausschließen? Vermutlich nicht.

Ein Leben im Rollstuhl aufgrund eines Unfalls ist in der Gesamtheit unserer obigen Statistik sogar recht unwahrscheinlich.

Das Hauptargument, dass man seinen Beruf (beispielsweise einen Bürojob oder einen Job im Homeoffice) auch im Rollstuhl ausüben könnte, nimmt in der Gesamtbetrachtung der potenziellen Gründe für eine Berufsunfähigkeit mit gut 7 % eher eine untergeordnete Rolle ein. Zudem stellt sich die Frage, ob in einem solchen Extremfall die Wiedereingliederung so schnell vonstattengeht. Oft treten bei gravierenden Schicksalsschlägen, wie dem Leben im Rollstuhl, psychische Krankheitsbilder auf.

Diese Tatsache solltest du dir immer wieder vor Augen führen, wenn du oder andere Zweifel daran haben, ob eine Berufsunfähigkeitsversicherung sinnvoll ist.

An dieser Stelle wollen wir die Aussage des Arztes noch einmal reflektieren: „Ich würde mir das an Ihrer Stelle überlegen, ob Sie die Versicherung wirklich benötigen.“ Auch der Arzt war dem Irrglauben verfallen und hatte das falsche Bild vor Augen, dass eine Berufsunfähigkeit gleichbedeutend mit einem Leben im Rollstuhl sei oder dass es sich dabei zwangsläufig um einen Arbeitsunfall handeln müsse.

Wie die Statistiken zeigen, liegt er weit daneben. Psychische Erkrankungen sind kein Phänomen bestimmter Berufsgruppen. Zudem muss das Ereignis einer Berufsunfähigkeit nicht auf einem Arbeitsunfall basieren. Wie du erkennen kannst, ranken sich viele Mythen um die Berufsunfähigkeitsversicherung. Eines bleibt jedoch festzuhalten:

Die Berufsunfähigkeitsversicherung ist für jeden sinnvoll, unabhängig vom Beruf.

3. Wie hoch ist die Wahrscheinlichkeit, dass ich berufsunfähig werde?

Vielleicht konnten wir bis hierhin schon den ein oder anderen Denkprozess bei dir anstoßen oder es hat dich überrascht, dass deine ursprüngliche Meinung zu den häufigsten Gründen einer Berufsunfähigkeit doch nicht ganz korrekt gewesen ist.

Doch wie hoch ist denn die Wahrscheinlichkeit, überhaupt berufsunfähig zu werden? Besonders junge Personen können sich ein solches Szenario oft noch nicht vorstellen.

Lassen wir hier einfach die Statistik sprechen. Laut Statista liegt die Wahrscheinlichkeit, dass ein 30-jähriger Mann im Laufe seines Berufslebens berufsunfähig wird, bei 41 %, Bei einer gleichaltrigen Frau bei 37 % (Stand 2024).

Je jünger man ist, desto höher ist die Wahrscheinlichkeit, berufsunfähig zu werden.

Sicherlich spielt der ausgeübte Beruf eine gewisse Rolle dabei, ob man ein höheres Risiko hat, berufsunfähig zu werden. Man könnte also annehmen: „In meinem Beruf habe ich eher ein geringeres Risiko, berufsunfähig zu werden.“

Doch wenn wir wieder die Statistik der BU-Fälle vergegenwärtigen, wird auch dieses Argument schwächer. Wer kann sich von Krebserkrankungen oder psychischen Erkrankungen freisprechen?

Machen wir einen kurzen Exkurs in unseren Beratungsalltag: Die zahlreichen Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, kommen nicht selten von Akademikern oder Personen, die einen sogenannten „Bürojob“ ausüben. Sehr häufig stellen wir fest, dass bei diesen Personen ein gewisser psychischer Stress oder Druck am Arbeitsplatz vorherrscht, was sich oft in den Patientenakten widerspiegelt. Der ein oder andere war in der Vergangenheit in psychologischer Therapie oder hat sich aufgrund von Stress krankschreiben lassen. Wiederum andere kennen Personen im nahen Arbeits- oder Bekanntenkreis, die einen Burnout erlitten oder aufgrund psychischer Belastung eine Auszeit nehmen mussten.

Kurzum, die psychische Belastung scheint in Bürojobs oder bei Akademikern nach unserer eigenen, nicht validen Statistik vielleicht sogar höher zu sein, als bei handwerklichen Berufen oder körperlich tätigen Berufstätigen. Wie gesagt, dies ist nicht repräsentativ, soll aber zum Nachdenken anregen, falls du dir immer noch unsicher bist, ob in deinem Beruf eine BU-Versicherung notwendig ist.

Wenn du an dieser Stelle schon der Ansicht bist, dass auch du dich finanziell gegen eine Berufsunfähigkeit absichern möchtest, dann schreibe uns gerne über unser Kontaktformular eine Nachricht oder lies dir unseren Beratungsablauf durch. Es lohnt sich jedoch, bis zum Schluss dran zu bleiben. Im nächsten Abschnitt erfährst du, welche Unterstützung dir zusteht und welche Rente gezahlt wird, falls du keine Berufsunfähigkeitsversicherung hast.

4. Reicht nicht die gesetzliche Erwerbsminderungsrente?

Wenn du Arbeitnehmer/-in bist oder grundsätzlich in die gesetzliche Rentenversicherung einzahlst, hast du Anspruch auf die sogenannte Erwerbsminderungsrente. Auf diese gehen wir im weiteren Verlauf dieses Abschnitts ein und zeigen, unter welchen Voraussetzungen du diese bekommst und wie hoch sie ausfällt.

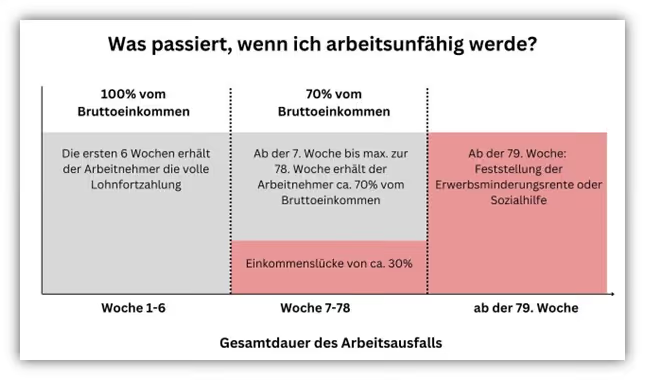

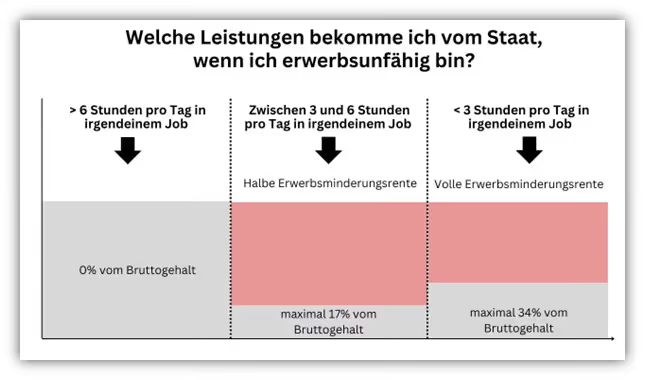

Doch machen wir noch einen Schritt zurück und begeben uns in das Szenario einer Arbeitsunfähigkeit. Im folgenden Schaubild zeigen wir dir, mit welchen Einbußen du rechnen musst, wenn du arbeitsunfähig wirst und keine private Berufsunfähigkeitsversicherung besitzt.

Kurze Erklärung zum Schaubild:

- Sollte man aus gesundheitlichen Gründen seiner Arbeit nicht mehr nachgehen können und ist vom Arzt krankgeschrieben, erhält man in den ersten 6 Wochen die volle Lohnfortzahlung vom Arbeitgeber

- Danach springt die Krankenkasse ein und zahlt über einen Zeitraum ab der 7. bis zur 78. Woche ca. 70% des Bruttogehalts

- Ab der 79. Woche wird entschieden, ob und in welchem Grad eine Erwerbsunfähigkeit vorliegt

Der ein oder andere könnte nun der Meinung sein, dass die ersten 78 Wochen, also ca. 18 Monate, finanziell „noch zu verkraften“ seien. Doch eine Krankheit ist in der Regel schlecht planbar, und wir sollten uns eher mit einem Worst-Case-Szenario beschäftigen, anstatt zu hoffen, dass einem kein längerer Krankheitsausfall trifft.

Ab der 79. Woche endet auch die Zahlung aus der Krankenversicherung, und es wird entschieden, in welcher Form du eine Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung erhältst. Dabei gibt es von gesetzlicher Seite die sogenannte halbe und die volle Erwerbsminderungsrente. Für diese beiden unterschiedlichen Rentenhöhen gibt es verschiedene Voraussetzungen, die erfüllt werden müssen.

Die Erwerbsminderungsrente wird gezahlt, wenn man auf dem allgemeinen Arbeitsmarkt aus gesundheitlichen Gründen keiner Erwerbstätigkeit von mehr als drei Stunden pro Tag nachgehen kann (volle Erwerbsminderungsrente). Die Höhe dieser Rente beläuft sich dann auf ca. 34 % des Bruttogehalts!

Sollte man jedoch mehr als drei, aber weniger als sechs Stunden pro Tag in irgendeiner Tätigkeit arbeiten können, erhält man nur die halbe Erwerbsminderungsrente.

Im folgenden Schaubild haben wir verdeutlicht, mit welchen Leistungen man als Arbeitnehmer/-in bei einer Arbeitsunfähigkeit rechnen kann.

Des Weiteren müssen die beiden folgenden Punkte erfüllt sein:

- In den letzten fünf Jahren vor Eintritt der Erwerbsminderung müssen drei Jahre Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit vorliegen und

- vor Eintritt der Erwerbsminderung muss die allgemeine Wartezeit von fünf Jahren erfüllt sein.

Interessanter Hinweis:

Die vom Staat gezahlte durchschnittliche Erwerbsminderungsrente lag 2023 bei 977,69 Euro monatlich (Quelle). Von 338.014 eingegangenen Rentenanträgen im Jahr 2022 wurden 145.251 abgelehnt. Das entspricht knapp 40 % aller Anträge (Auszug aus: Die Rentenbestände in der gesetzlichen Rentenversicherung in der Bundesrepublik Deutschland).

In Summe kann man festhalten, dass es recht schwierig ist, die volle Erwerbsminderungsrente zu erhalten, und diese zudem relativ gering ausfällt. Alles andere als ideale Voraussetzungen, wenn man seinen Lebensstandard auf seinem Arbeitseinkommen aufgebaut hat.

5. Erwerbsminderungsrente vs. Berufsunfähigkeitsversicherung

Wie im obigen Abschnitt beschrieben, kann es fatale Folgen haben, wenn man sich ausschließlich auf die Erwerbsminderungsrente verlässt. Die Bedingungen für den Erhalt der Erwerbsminderungsrente sind recht streng und allgemein gehalten, sprich, sie beziehen sich nicht auf deinen Beruf.

Wir erinnern uns, dass du bei der vollen Erwerbsminderungsrente „weniger als 3 Stunden pro Tag“ in „irgendeinem Beruf“ nicht mehr arbeiten können musst, um die Voraussetzungen für den Bezug der Rente zu erfüllen.

Bei einer privaten Berufsunfähigkeitsversicherung sieht dies anders aus. Eine Berufsunfähigkeitsversicherung zahlt eine vereinbarte monatliche Rente, wenn der „zuletzt ausgeübte Beruf“, so wie er ohne gesundheitliche Beeinträchtigung ausgeübt wurde, nicht mehr dauerhaft („voraussichtlich mind. 6 Monate“) ausgeführt werden kann.

Dabei wird die vereinbarte monatliche Leistung der Versicherung fällig, wenn eine Berufsunfähigkeit von mindestens 50 % diagnostiziert wird. Der Grund für die Berufsunfähigkeit, ob Krankheit oder Unfall, ist dabei nicht entscheidend.

Anders als bei der Erwerbsminderungsrente ist die Leistungsvoraussetzung der BU-Rente an den zuletzt ausgeübten Beruf gekoppelt. Ob du theoretisch noch einen anderer Beruf ausüben könntest, ist hier nicht ausschlaggebend. Eine sogenannte Verweisung in einen anderen Beruf ist bei den meisten BU-Versicherungen nicht integriert. Hierzu empfehlen wir dir unseren Artikel „Abstrakte Verweisung in der Berufsunfähigkeitsversicherung“, wenn du dich noch ein wenig einlesen möchtest.

Zudem kannst du bei Vertragsschluss in gewissem Maße selbst festlegen, wie hoch deine BU-Rente im Leistungsfall sein soll. Das ist bei der Erwerbsminderungsrente hingegen nicht möglich, da ihre Höhe von zahlreichen Faktoren abhängt.

6. Wer sollte eine BU-Versicherung haben? - Ein Kundenbeispiel

Spätestens wenn man sich die doch recht magere Erwerbsminderungsrente vergegenwärtigt, wird klar, wie wichtig eine private Berufsunfähigkeitsversicherung im Ernstfall ist. Auch Finanztip hat auf die Frage, wer eine Berufsunfähigkeitsversicherung haben sollte, eine klare Antwort:

„Die Berufsunfähigkeitsversicherung (BU) ist eine der wichtigsten Versicherungen. Jeder Berufstätige sollte eine BU haben.“ – Finanztip

Um das Ganze etwas greifbarer zu machen, schauen wir uns ein Kundenbeispiel an, das zeigt, welche Überlegungen angestellt werden, wenn es um den Abschluss einer BU-Versicherung geht:

Eine junge Familie mit zwei Kindern kontaktierte uns Anfang 2024, um zwei Risikolebensversicherungen (Todesfallschutz) abzuschließen. Der Familienvater ist der Hauptverdiener und berufstätig, die Ehefrau kümmert sich aktuell um die beiden kleinen Kinder und ist nicht berufstätig. Vor Kurzem hat die Familie eine Immobilienfinanzierung von mehr als 600.000 € abgeschlossen.

Sollte der Mann versterben, würde die Ehefrau eine Einmalzahlung aus der Risikolebensversicherung erhalten. Damit könnten neben den Lebenshaltungskosten noch die Raten der Immobilienfinanzierung langfristig gesichert und die Wünsche der Kinder, insbesondere ihre Ausbildung, könnten finanziert werden. Nach knapp einem Monat war die Versicherung abgeschlossen und die finanzielle Absicherung im Todesfall war erledigt.

Nach dem Abschluss der Risikolebensversicherung kam die Familie auf uns zu und wollte eine Absicherung für den Fall, dass der Familienvater aus gesundheitlichen Gründen nicht mehr arbeiten kann. Schnell wurde in der Familienkonstellation klar, dass eine Berufsunfähigkeitsversicherung für den Hauptverdiener unverzichtbar ist.

Für die Kalkulation der idealen monatlichen Rentenhöhe im Falle einer Berufsunfähigkeit wurden die laufenden Kosten der Familie ermittelt. Außerdem haben wir die Höhe der potenziellen Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung betrachtet. Im ersten Schritt haben wir die Gesamtkosten der Familie analysiert und diese mit den Einnahmen verglichen:

Monatliche Ausgaben:

- Darlehensrate Immobilienfinanzierung: 1.750 €

- Lebenshaltungskosten: 1.800 €

- Private Altersvorsorge: 700 €

- Wohnnebenkosten: 600 €

- Versicherungen und Sonstiges: 250 €

Gesamtausgaben: 5.100 €

Monatliche Einnahmen:

- Gehalt inklusive Kindergeld: 6.400 €

Verfügbares Einkommen nach Abzug der Ausgaben: 1.300 €

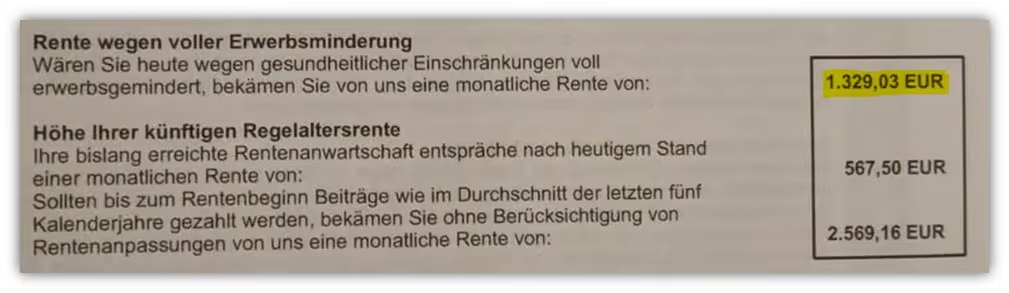

Werfen wir nun einen Blick auf die Erwerbsminderungsrente des Mannes, die er uns zur Verfügung gestellt hat.

„Rente wegen voller Erwerbsminderung. Wären Sie heute wegen gesundheitlicher Einschränkungen voll erwerbsgemindert, bekämen Sie von uns eine monatliche Rente von: 1.329,03 €“

Die 1.329,03 € würden nicht einmal für die Darlehensrate ausreichen. Sicherlich könnte die Familie noch ein wenig von den Reserven leben, aber den Lebensstandard aufrechtzuerhalten wäre allein mit der Erwerbsminderungsrente auf jeden Fall nicht möglich. An dieser Stelle sollte dir bewusst werden, welches finanzielle Risiko im Fall der Berufsunfähigkeit droht.

Die meisten werden an dieser Stelle bemerken, wie sinnvoll eine private Berufsunfähigkeitsversicherung tatsächlich ist, und schnell zu dem Schluss kommen, dass man lieber rasch eine abschließen sollte. Doch was so einfach klingt, ist in der Praxis oftmals mit zahlreichen Hürden verbunden. Das liegt in der Regel daran, dass beim Abschluss einer BU-Versicherung sogenannte Gesundheitsfragen wahrheitsgemäß beantwortet werden müssen. Wenn hier gewisse Vorerkrankungen vorliegen, kann es schnell dazu kommen, dass die Versicherer keinen Schutz anbieten, weil ihnen „das Risiko zu hoch ist“, dich abzusichern. Besonders bei psychischen Vorerkrankungen sind die Versicherungen sehr streng in der Annahmepolitik, da reicht teilweise schon eine Gesprächstherapie von zwei Sitzungen aus.

Daher lautet unser Appell: Am besten so früh wie möglich mit dem Thema BU-Versicherung beschäftigen und einen Abschluss forcieren. Zahlreiche Eltern schließen sogar schon für ihre Kinder eine entsprechende BU-Versicherung ab, egal ob sie noch Schüler sind oder sich in einer Ausbildung oder einem Studium befinden.

Doch auch dabei solltest du dich von einem Experten beraten lassen. Der Weg zu einer BU sollte gut geplant sein und bietet nicht selten zahlreiche Fallstricke. In unserem Beratungsablauf geben wir dir einen kurzen Überblick, wie dieser bei uns aussieht und welche Vorteile dich dabei erwarten.

Lösung in unserem Kundenbeispiel für den Abschluss der Berufsunfähigkeitsversicherung:

Im ersten Schritt hat sich der Familienvater an das Ausfüllen der Gesundheitsfragen gemacht. Hier lag bereits seine Patientenakte vor, da er diese für den Abschluss der Risikolebensversicherung verwendet hat. Danach haben wir anonyme Voranfragen bei ausgewählten Versicherungen gestellt. Bei drei Versicherungen wurde uns von der Seite der Risikoprüfung mitgeteilt, dass ein Versicherungsschutz zu normalen Bedingungen angeboten werden kann.

Insgesamt konnten wir 5.200 € monatliche BU-Rente auf zwei BU-Versicherungsvertreter aufteilen. Die Aufteilung auf zwei BU-Versicherungen bietet deutlich mehr Flexibilität und hängt mit den Untersuchungsgrenzen der einzelnen Versicherer zusammen. Einfach gesagt bedeutet dies, dass bei einer einzigen Versicherungsgesellschaft gewisse Grenzen hinsichtlich der abzusichernden BU-Rente gelten. Teilt man die abzusichernde BU-Rente auf zwei unterschiedliche Gesellschaften auf, so kommt man insgesamt auf die entsprechende Höhe.

Mehr als 5.200 € konnten wir nicht absichern, auch wenn unser Interessent gerne eine höhere Summe gehabt hätte. Auch wir empfehlen, die BU-Rente so hoch wie möglich abzusichern. Doch warum ist es wichtig, die BU-Rente maximal abzusichern? Auch hierzu hat sich unser Interessent ausgiebig Gedanken gemacht. Primär stand dabei das Thema Krankenversicherung und die private Altersvorsorge im Fokus. Zu diesen beiden Punkten ein kleiner Exkurs.

6.1 Berufsunfähigkeitsversicherung und Krankenversicherung/ Pflegeversicherung

Wir haben nun erkannt, dass die BU-Versicherung deutlich leistungsstärker und individueller auf deine Bedürfnisse angepasst werden kann, als die Erwerbsminderungsrente von gesetzlicher Seite. Wenn du berufsunfähig bist, kannst du theoretisch auch zusätzlich eine Erwerbsminderungsrente erhalten. Solltest du neben deiner BU-Rente eine Rente wegen Erwerbsminderung erhalten, so werden bei deiner BU-Rente keine Krankenkassen- und Pflegeversicherungsbeiträge fällig (im Falle einer selbständigen BU-Versicherung der sogenannten Schicht 3).

Da wir uns jedoch nicht auf die „mögliche“ Zahlung der Erwerbsminderungsrente verlassen wollen, kalkulieren wir in unseren Szenarien damit, dass du ausschließlich die Rente aus deiner BU-Versicherung erhältst. Im Falle einer Berufsunfähigkeit wirst du dann freiwilliges Mitglied in deiner gesetzlichen Krankenversicherung. Nach dem aktuellen Stand unseres Beispiels würden 14,0 % + 1,3 % Zusatzbeitrag für die Krankenkasse anfallen. Zusätzlich kommen noch 3,05 % für die Pflegeversicherung dazu. Das macht einen Abzug von 18,35 % von der vereinbarten BU-Rente aus. Diesen Punkt sollte man bei der Höhe der BU-Rente immer vor Augen haben.

6.2 Berufsunfähigkeitsversicherung und Beiträge für die Altersvorsorge

Ein wichtiger Punkt, der in vielen Kalkulationen keine Berücksichtigung findet, ist das Thema Altersvorsorge. Als Arbeitnehmer/-in zahlst du während deines aktiven Arbeitslebens in die gesetzliche Rentenversicherung (GRV) ein. Die Beiträge der GRV leisten du und dein Arbeitgeber jeweils zur Hälfte. Das bedeutet, dass bei einem Bruttoeinkommen von 55.000 € ca. 420 € von deiner Seite über dein Bruttoeinkommen und 420 € vonseiten des Arbeitgebers in die GRV fließen (840 € insgesamt). Wenn du berufsunfähig bist, hast du faktisch keinen Arbeitgeber mehr und zahlst auch nicht mehr in die GRV ein.

Das hat zur Folge, dass du keine weiteren Entgeltpunkte sammelst und somit deine gesetzliche Rente nicht mehr steigt. Demnach müsstest du für deine Altersvorsorge eigenständig Rücklagen bilden, damit du im Rentenalter nicht auf Sozialhilfe angewiesen bist.

Für den weiteren Aufbau deiner Altersvorsorge sollten ausreichend finanzielle Mittel aus deiner BU-Rente zur Verfügung stehen. In unserem Artikel „BU-Versicherung, welche Höhe sollte man abschließen?“, sind wir auf dieses Thema intensiv eingegangen und haben beispielhafte Kalkulationen aufgeführt.

7. Lieber Geld ansparen, statt eine Berufsunfähigkeitsversicherung abzuschließen?

Einen letzten wichtigen Punkt wollen wir dir noch vorstellen, bevor wir zu unserem Fazit kommen und hier nochmal die wesentlichen Punkte zusammenfassen. Auch wenn wir unsere Anfragenden nicht mehr von der Sinnhaftigkeit einer BU-Versicherung überzeugen müssen, liest man in dem ein oder anderen Forum oder unter manchen Social-Media-Posts folgende oder ähnliche Annahmen:

„Ich kann mir doch besser das Geld für die Absicherung sparen und im Fall der Fälle das Geld nutzen, um davon zu leben.“

Dieser Gedanke scheint für manche ein Argument bei der Entscheidung gegen eine Berufsunfähigkeitsversicherung zu sein. Dabei sieht die Überlegung so aus, dass man langfristig, anstatt die Beiträge der BU-Versicherung zu zahlen, Ersparnisse anhäuft (oder zum Beispiel ein ETF-Depot anspart), damit man dann in einem möglichen Leistungsfall von diesem Geld leben kann.

Im Idealfall, wenn man nicht berufsunfähig wird, hat man dann die Beiträge für die Versicherung gespart und hat noch das Vermögen aus dem Depot/Konto. Dabei werden jedoch zwei zentrale Elemente vergessen:

- Zum einen ist eine Berufsunfähigkeit nicht planbar. Beginnt man nun mit dem Ansparen und wird in den ersten Jahren bzw. recht früh in seinem Leben berufsunfähig, können die Ersparnisse nur für ein paar Monate oder Jahre ausreichen. Wenn man über diese Zeit hinaus berufsunfähig bleibt, droht in vielen Fällen die Herabsenkung des Lebensstandards oder man ist auf fremde Hilfe angewiesen.

- Der zweite Punkt beschäftigt sich mit der Frage, wie die Altersrente im weiteren Verlauf bezahlt werden soll.

Diesen Punkt haben wir im vorherigen Abschnitt bereits kurz angeschnitten. Angenommen, man legt 20 Jahre sein Geld für die Altersrente und/oder den Fall einer Berufsunfähigkeit zurück. Nun tritt die Berufsunfähigkeit mit dem 50. Lebensjahr ein. Bis zur Rente sind es noch 17 Jahre. Wenn man nun ca. 2.000 € monatlich benötigt, ergibt das ungefähr eine Summe von 400.000 € bis zum Eintritt ins Rentenalter. Hat man tatsächlich dieses Geld angespart, kann die Zeit bis zur Rente relativ gut überbrückt werden.

Eine Frage bleibt jedoch unbeantwortet: Mit welchem Geld finanziert man dann seine Altersrente ab dem 67. Lebensjahr? Das angesparte Geld wurde ja verkonsumiert. Die gesetzliche Rente allein wird dafür nicht ausreichen, da auch hier ab dem 50. Lebensjahr vermutlich keine Beiträge mehr eingezahlt wurden aufgrund der Berufsunfähigkeit.

8. Fazit

Sicherlich sind dies alles Worst-Case-Szenarien, die teils wenig überzeugen. Schlussendlich musst du dir die Frage stellen, wie deine Situation in einem potenziellen Fall der Berufsunfähigkeit aussehen könnte und wie deine Familienkonstellation dabei ist. Bist du der oder die Hauptverdiener/in und basieren eure Lebenspläne auf deinem Arbeitseinkommen, ist eine Berufsunfähigkeitsversicherung unverzichtbar.

- Jeder, der von seinem Arbeitseinkommen finanziell abhängig ist, sollte eine BU-Versicherung haben

- Eine Berufsunfähigkeit kann jeden treffen! Egal in welchem Alter, in welchem Beruf und zu welcher Zeit!

- Im Fall einer Berufsunfähigkeit reicht die gesetzliche Erwerbsminderungsrente in den meisten Fällen nicht aus

Auf dem Weg zur Berufsunfähigkeitsversicherung gibt es zahlreiche Fallstricke. Zu Beginn solltest du besonders auf die Beantwortung der Gesundheitsfragen achten, denn die korrekte Angabe dieser Informationen ist entscheidend dafür, dass die Versicherung im Leistungsfall tatsächlich zahlt. Sie übernimmt die Leistungen nur, wenn alle Angaben korrekt sind. Bei deiner Kontaktaufnahme zu uns stellen wir dir unseren Fragebogen zur Verfügung, in dem du deine Gesundheitshistorie angeben kannst.

Insbesondere wenn du deinen gesundheitlichen Zustand nicht genau im Blick hast, empfehlen wir, die Patientenakte anzufordern. Damit kannst du den Fragebogen Schritt für Schritt beantworten und die eigenständige Gesundheitserklärung nutzen. Im Rahmen unserer Beratung werden wir dich intensiv darüber informieren, wie das Vorgehen konkret aussieht.

Wenn du den Abschluss einer BU-Versicherung angehen möchtest, melde dich gerne über unser Kontaktformular bei uns. Dabei geben wir dir unseren strukturierten Plan an die Hand, wie du mit unserer Hilfe Schritt für Schritt deine ideale BU-Versicherung abschließen kannst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.avif)

.avif)

.avif)