Da sich die meisten Schüler im Bereich der Versicherungen noch nicht so gut auskennen, sind die Eltern meist die treibende Kraft, wenn es um das Thema Absicherung geht. So auch bei der Berufsunfähigkeitsversicherung (BU). Wir zeigen dir in diesem Beitrag, warum eine Berufsunfähigkeitsversicherung als Schüler sehr sinnvoll sein kann und auf welche Stolpersteine man bei Abschluss der Versicherung achten sollte.

Dieser Beitrag richtet sich an Eltern, Großeltern oder Schüler, die sich dem Thema der Absicherung in Form der Berufsunfähigkeitsversicherung für Schüler widmen möchten. Dabei zeigen wir dir Beispiele aus unserer Beratungspraxis und gehen auf einzelne Tarife verschiedener Versicherer ein. Letzteres ist besonders wichtig, denn eine sogenannte Schüler-Berufsunfähigkeitsversicherung wird nicht von jeder Versicherung angeboten und die Versicherungsbedingungen unterscheiden sich teilweise erheblich voneinander.

Hinweis: In diesem Beitrag ist einfachhaltshalber immer die Rede von der „Schüler-BU“, was aber nicht bedeuten soll, dass wir die Schülerinnen damit ausschließen.

1. Warum ist eine Berufsunfähigkeitsversicherung für Schüler sinnvoll?

Dank unserer Blog-Beiträge erhalten wir Anfragen aus dem gesamten Bundesgebiet. Oftmals geht es dabei um die Absicherung der eigenen Berufsunfähigkeit. Vermehrt konnten wir in den vergangenen Jahren feststellen, dass mehr und mehr Eltern und teilweise Großeltern sich über die Absicherung Ihrer Kinder oder Enkelkinder im Bereich der Berufsunfähigkeitsversicherung informieren und mit uns gemeinsam eine passende Versicherung abschließen. Neben dem klassischen Sparen für den Führerschein ist die Absicherung des Kindes in Form einer BU-Versicherung eine sehr sinnvolle Idee.

Doch warum sollte es Sinn machen, bereits Schüler gegen die Berufsunfähigkeit abzusichern?

Als Schüler bezieht man doch gar kein Einkommen, welches abgesichert werden muss!

Im folgenden Abschnitt gehen wir auf diese Frage ein, dessen Antwort sich unter anderem in 3 Punkte einteilen lässt:

- Gesundheitszustand

- Einstiegsalter

- berufliches Risiko

1.1 Gesundheitszustand

Der Gesundheitszustand ist bei Antragsstellung einer BU eines der entscheidendsten Kriterien. Aus diesem Grund widmen wir uns diesem Kapitel auch ein wenig ausführlicher und zeigen dir ein Beispiel einer Kundenanfrage. Bei Abschluss einer BU müssen eine Vielzahl an Gesundheitsfragen wahrheitsgemäß beantwortet werden. Hat man als Schüler bereits eine gewisse gesundheitliche Vorbelastung, so kann der Abschluss einer Berufsunfähigkeitsversicherung nicht mehr ganz so einfach sein.

Im Artikel „BU trotz Vorerkrankungen“ kannst du einen Eindruck davon gewinnen, welche Auswirkungen gewisse Vorerkrankungen bei der BU-Versicherung haben. Geht man dabei detailliert in die Beantwortung der Gesundheitsfragen einer BU und bereitet mit Hilfe der Eigenständigen Gesundheitserklärung seine eigene Gesundheitshistorie auf, so wird oftmals deutlich, dass doch mehr Vorerkrankungen bestehen als zu Beginn vielleicht angenommen. Diese Vorerkrankungen können unterschiedlicher Natur sein. Häufige Erkrankungen sind beispielsweise Allergien, Knochen- und Sehnenverletzungen, wie z. B. Meniskusschäden oder Achillessehnenrisse, psychische Erkrankungen wie beispielsweise Depressionen oder aber auch einfache Verspannungen oder Rückenschmerzen.

Bestimmte Erkrankungen können dazu führen, dass unter Umständen Risikozuschläge, Ausschlüsse oder Ablehnungen seitens der angefragten Versicherung ausgesprochen werden.

Hier setzt die Berufsunfähigkeitsversicherung für Schüler an, denn Personen im jugendlichen Alter haben oftmals weniger gesundheitliche Vorbelastungen und sind tendenziell „gesünder“ als Personen im fortgeschrittenen Alter. Aus diesem Grund macht es Sinn, sich (oder seinem Kind) so früh wie möglich „den Gesundheitszustand zu sichern“, denn dieser gilt als Bestandteil des Vertrages und ist ausschlaggebend für die Absicherung. Im Zuge einer BU-Versicherung für Schüler kann man sich diesen Gesundheitszustand früh „einfrieren“ lassen.

An dieser Stelle ein Hinweis aus unserer Beratungspraxis: Die BU-Versicherungen sind bei der Beurteilung des Risikos bei Schülern und Kindern unserer Erfahrung nach etwas vorsichtiger und lehnen einen Versicherungsschutz teilweise eher ab oder sprechen Ausschlüsse eher aus als bei einem Erwachsenen.

Das liegt unter anderem daran, dass die Zukunftspläne des Schülers in jungen Jahren noch nicht absehbar sind und man bei guten BU-Versicherungen keine Nachmeldung erfolgen muss, wenn ein Schüler berufstätig wird (auf diesen Punkt kommen wir im weiteren Verlauf des Beitrags noch zu sprechen). In der Regel sind die Eltern über den gesundheitlichen Zustand des Kindes sehr gut im Bilde. Wenn Unklarheit besteht, kann über das Einholen der Patientenakte nachgedacht werden.

Wir zeigen dir im Folgenden einen Beispielfall aus unserer Beratungspraxis.

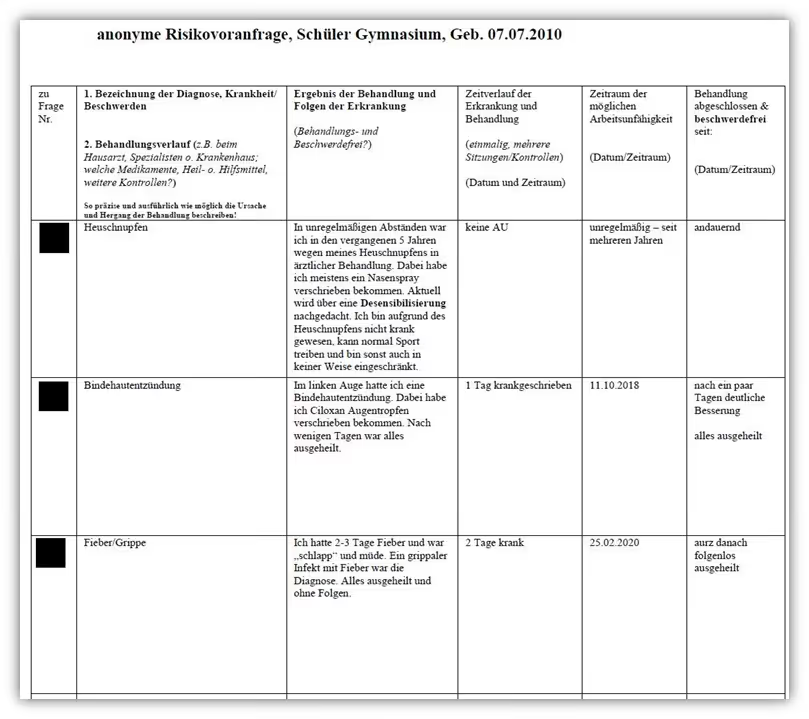

Eine junge Familie schrieb uns per Mail an und wollte für ihr Kind eine Berufsunfähigkeitsversicherung abschließen.

Der Sohn besucht das Gymnasium und war zu diesem Zeitpunkt 12 Jahre alt.

Zuerst wurden die Gesundheitsfragen im Fragebogen (diesen lassen wir dir bei Interesse gerne zukommen) ausgefüllt. Auf die Fragen, welche im Fragebogen mit „ja“ beantwortet wurden, wurde in der Eigenständigen Gesundheitserklärung intensiv Stellung genommen. Dadurch bekommt die Risikoprüfung auf der Seite der Versicherung einen noch besseren Eindruck von den entsprechenden Erkrankungen. In der folgenden Eigenständigen Gesundheitserklärung, die der Vater gemeinsam mit seinem Sohn ausgefüllt hat, kannst du einen Eindruck davon gewinnen, wie eine solche Erklärung ausgestaltet werden sollte.

Was auf den ersten Blick nach harmlosen Erkrankungen aussieht, kann für die Absicherung einer BU-Versicherung bereits Schwierigkeiten darstellen.

Hinweis: Als unabhängiger Versicherungsmakler sind wir an keine Versicherung gebunden. Das verschafft uns die Möglichkeit, die unterschiedlichen Anbieter und Tarife miteinander zu vergleichen.

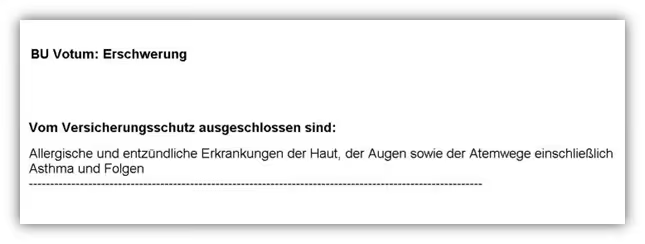

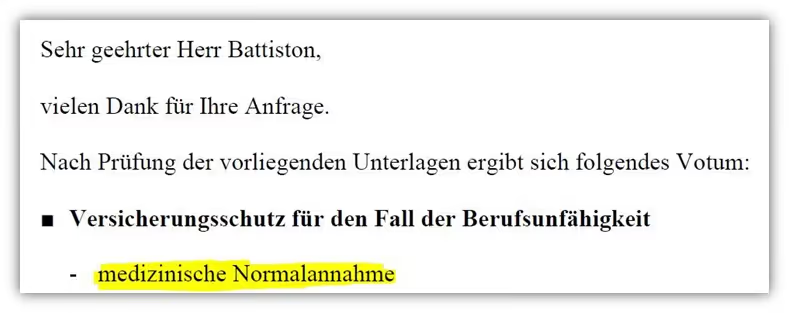

In nahezu allen Fällen führen wir nach der Aufbereitung der Gesundheitshistorie eine sogenannte anonyme Risikovoranfrage bei ausgewählten Versicherungen durch. So auch in diesem Fall. Im ersten Schritt haben wir bei 2 Versicherungen anonym angefragt, welche im Bereich der Berufsunfähigkeitsversicherung für Schüler einen sehr guten Ruf genießen. Die HDI-Versicherung und die LV1871. Die Rückmeldungen der anonymen Risikovoranfragen fielen jedoch unterschiedlich aus. Die LV1871 bewertet den Heuschnupfen doch etwas gravierender als vermutet und schloss diesen vom möglichen Versicherungsschutz aus.

Der Leistungsausschluss war sogar so weitreichend, dass neben dem Heuschnupfen noch weitere allergische und entzündliche Erkrankungen der Haut, Augen sowie Atemwege einschließlich Asthma und Folgen vom Versicherungsschutz ausgeschlossen wären. Eine solche Ausschlussklausel hätte in diesem Fall eine große Tragweite und würde viele andere mögliche Erkrankungen tangieren.

Die HDI-Versicherung hingegen gab ein positives Votum als Rückmeldung ab und würde den Versicherungsschutz zu normalen Bedingungen anbieten.

Anhand dieses Beispiels werden schnell zwei Dinge deutlich. Nicht alle Versicherungen handhaben die jeweiligen Vorerkrankungen gleich und bereits vermeintlich unspektakuläre Erkrankungen können die Versicherbarkeit bereits in jungen Jahren gefährden. Daher sollte „so früh wie möglich“ der Versicherungsschutz als Schüler abgedeckt werden, um den Gesundheitszustand zu sichern.

Kommen wir nun zum zweiten Punkt, der für die Absicherung eine BU-Versicherung als Schüler spricht - das junge Einstiegsalter.

1.2 Einstiegsalter

Neben dem Gesundheitszustand kann sich ein Vorteil durch das junge Einstiegsalter des Schülers ergeben. Bei den Versicherungsgesellschaften gilt man i.d.R. nach dem 31.12. eines Jahres als ein Jahr älter. Dies führt häufig dazu, dass der monatliche Beitrag um ein paar Prozent steigt. Auf die Laufzeit von mehreren Jahren gesehen zahlt demnach derjenige i.d.R. mehr, der sich später um die BU-Absicherung kümmert. Aus diesem Grund kann das Argument „ich warte noch bis nächstes Jahr mit der BU-Versicherung, dann habe ich ja für die Monate meine Beiträge gespart“ entkräftet werden.

Ist das der Hauptgrund dafür, dass die BU-Versicherung für Schüler so sinnvoll ist?

Nicht ganz - unabhängig von den Beiträgen sollte in erster Linie die Absicherung im Fokus stehen, denn auch in ein paar Monaten/Wochen/Tagen können Erkrankungen auftreten, die bei einer verspäteten Antragsstellung zu Problemen führen können. Das frühestmögliche Eintrittsalter, eine Schüler BU abzuschließen, liegt bei 10 Jahren.

1.3 Berufliches Risiko

Der dritte Punkt stellt das berufliche Risiko und die Hobbys eines Schülers dar. Zuerst widmen wir uns dem beruflichen Risiko. Um dies nachvollziehen zu können, kann man sich am besten in die Lage der Versicherungsgesellschaften versetzen. Diese vergeben für die unterschiedlichen Berufsbilder auch unterschiedliche Risikoklassen/Eingruppierungen.

Ein Maschinenbauingenieur zahlt beispielsweise eine geringere Risikoprämie bei der Absicherung gegen die Berufsunfähigkeit als ein Zimmermann des gleichen Alters.

Dies ist dem beruflichen Risiko und der damit verbundenen Wahrscheinlichkeit, berufsunfähig zu werden, geschuldet.

Demnach gewähren Versicherungen in der Regel günstigere Beiträge für Personen mit geringen beruflichen Risiken. Der Schüler (je nach Schulform wird hier unterschieden) ist zwar nicht in der allerbesten Risikoklasse vorzufinden, aber dennoch in der Regel in einer besseren als derjenige mit einer Tätigkeit im Handwerk, wie z.B. ein Fliesenleger, Elektriker oder Tischler.

Bei guten Versicherungsbedingungen muss ein späterer Berufswechsel nicht angegeben werden und es besteht dennoch Schutz für die ausgeübte Tätigkeit.

Man sichert sich als Schüler den potenziell günstigeren „Beruf“ (im weiteren Verlauf des Beitrags zeigen wir dir hierbei auch noch ein Negativbeispiel eines BU-Versicherers). In unserem Beratungsalltag bekommen wir häufig mit, wie gerade Personen in handwerklichen Berufen auf der Suche nach einer adäquaten und bezahlbaren Berufsunfähigkeitsversicherung sind. Hätte man die BU bereits zu Schulzeiten abschlossen, so ergäbe sich dieses Problem vermutlich nicht mehr.

Das zweite Argument bezieht sich auf Hobbys und Freizeitaktivitäten. Auch hiernach wird im Fragebogen bei Abschluss der Berufsunfähigkeitsversicherung gefragt.

Wird eine der Fragen mit „ja“ beantwortet, so müssen weitere Erklärungen gemacht werden, in welcher Form man das Hobby ausübt. Der Besuch im Fitnessstudio oder das Fußballspielen stellen eher kein Problem dar, anders sieht es bei gefährlichen Mannschaftssportarten wie Eishockey etc. aus. Tendenziell übt man in jungen Jahren als Schüler eher risikoarme Sportarten wie Fußball, Handball oder Volleyball aus.

Im Verlauf des Lebens findet man nicht selten Interesse an neuen Freizeitaktivitäten, die für eine Versicherung durchaus ein höheres Risiko darstellen. Das können beispielsweise das Tauchen, Bergsteigen, Football oder aber auch Reitsport in Form von Springreiten sein. Sicher, auch die genannten Sportarten werden teilweise von jüngeren Personen ausgeübt, sind unserer Erfahrung nach aber eher bei Personen vorzufinden, die etwas älter sind. Ärgerlich ist es, wenn für ein bestimmtes Hobby Risikozuschläge erhoben werden oder der Versicherungsschutz ausgeschlossen wird.

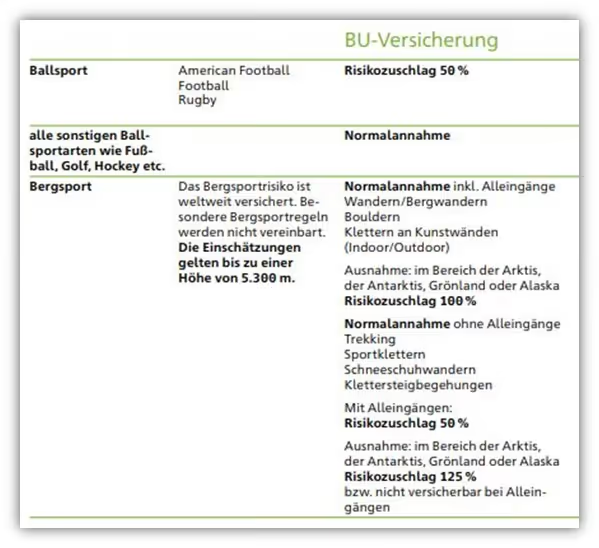

In der folgenden Grafik kannst du einen Ausschnitt der Annahmerichtlinien der HDI-Versicherung erkennen.

Ballsportarten wie American Football oder Rugby werden grundsätzlich mit einem Risikozuschlag von 50 % angenommen. Beim Bergsport wird deutlich höher differenziert, welcher Bergsport ausgeübt wird und in welcher Form. Auch hier zeigt sich der Vorteil einer Schüler-BU. Übst du bei Vertragsschluss kein gefahrenerhöhendes Hobby aus, musst du diese im späteren Erwachsenenalter nicht nachmelden und bist dennoch abgesichert.

Das Gleiche gilt auch für Auslandsaufenthalte. Auch hiernach wird im Fragebogen einer BU gefragt.

Die Geschäftsreise nach Österreich oder das Auslandsemester in den Niederlanden stellen hierbei kein Problem dar. Anders sieht es aus, wenn du demnächst für ein Jahr aus beruflichen Gründen nach Kolumbien ziehst. Auch hier kann es zu kleinen Komplikationen bei Abschluss einer BU kommen. Schließt du als Schüler bereits die BU ab, so wirst du mit solchen Problemen nicht konfrontiert und musst auch hier später nichts nachmelden.

An dieser Stelle möchten wir noch einen Hinweis vorwegnehmen, den wir später noch aufgreifen werden, auf den bei der BU-Versicherung speziell für Schüler nicht immer Acht gegeben wird. Die Rede ist dabei von dem Unterschied einer erneuten Gesundheits- bzw. Risikoprüfung. Nicht alle BU-Versicherungen für Schüler sind von so guter Qualität, dass die oben genannten Vorteile auch greifen.

2. Was zeichnet eine gute Schüler-BU aus?

Nachdem die möglichen Vorteile auf der Hand liegen, gehen wir ein wenig intensiver darauf ein, was eine gute BU-Versicherung für Schüler auszeichnet. An dieser Stelle sei schon mal vorweggenommen, dass es teilweise große Unterschiede der einzelnen Versicherungen gibt.

Schüler-BU ist nicht gleich Schüler-BU.

Eine gute Berufsunfähigkeitsversicherung für Schüler erkennt man neben der Qualität der gestellten Gesundheitsfragen in erster Linie an den Versicherungsbedingungen. Wir haben 4 wichtige Punkte aufgelistet und beschrieben, auf die du unbedingt achten solltest.

2.1 Keine Meldung des Berufswechsels

In einer guten Schüler-BU sollte es nicht verpflichtend sein, dass man als Schüler beispielsweise im Zuge der Aufnahme einer späteren Berufsausbildung seinen aktuellen Beruf nachmelden muss.

Gute Versicherungen verzichten auf eine solche Anzeigepflicht. Dadurch bleiben die monatlichen Zahlbeiträge identisch.

Übt ein Schüler beispielweise nach seiner Schulausbildung den Beruf des Landschaftsgärtners aus, zahlt er in diesem Fall die Beiträge des Risikos des Schülers weiter und ist dennoch richtig versichert. Ein großer Vorteil, wie wir finden.

2.2 Besserstellung der Berufsgruppe

Ein weiterer Vorteil einiger Berufsunfähigkeitsversicherungen für Schüler ist die Besserstellungsoption bei Aufnahme einer beruflichen Tätigkeit oder eines Studiums. Als Schüler (abhängig von der Schulform) genießt man zwar eine recht gute Einstufung des Risikos, doch möchte man nach dem Abitur beispielsweise ein Ingenieurstudium angehen, so ist diese Berufsgruppe i.d.R. noch besser.

Einige Versicherungen bieten hierbei die Möglichkeit der Überprüfung der Besserstellung an. Im Idealfall verzichtet die Versicherung dann auch noch auf eine erneute Risikoprüfung.

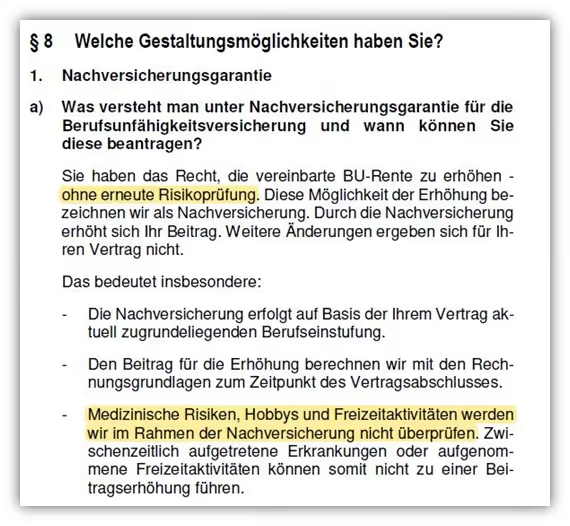

2.3 Nachversicherungsgarantie ohne Risikoprüfung

Die Nachversicherungsgarantien spielen bei der langfristigen Planung der Schüler-BU eine enorm wichtige Rolle. Mittlerweile kann die BU-Rente für Schüler bei einigen Versicherungen sogar bis zu 1.500 € im Monat abgesichert werde.

Die Nachversicherungsgarantie sorgt dafür, dass die BU-Rente im Laufe der Zeit bei bestimmten Ereignissen nach und nach erhöht werden kann.

Hierbei sollte besonders darauf geachtet werden, dass die Nachversicherungsmöglichkeiten ohne erneute Risikoprüfung vollzogen werden können. Einige Versicherer verzichten hierbei „lediglich“ auf eine erneute Gesundheitsprüfung. Der Unterschied lieg jedoch darin, dass beispielsweise der aktuell ausgeübte Beruf, Hobbys oder Freizeitaktivitäten, der BMI oder geplante Auslandsaufenthalte für den Teil der Nachversicherung erneut überprüft werden.

Das kann, beispielsweise beim Ausüben von gefahrenerhöhenden Hobbys, dazu führen, dass der Beitrag für den Teil der Nachversicherung erheblich teurer wird oder es sogar zu einer Ablehnung der Erhöhung kommt, wenn der aktuelle Beruf beispielweise nicht „versicherbar“ ist.

2.4 Nachversicherungsgarantien im ausreichenden Maße

Wie im obigen Teil bereits erwähnt, sollte bei Abschluss der Berufsunfähigkeitsversicherung für Schüler darauf geachtet werden, dass ausreichend Möglichkeiten bestehen, den Versicherungsschutz in Zukunft immer wieder erhöhen zu können. Die unterschiedlichen Gesellschaften bieten hier ebenfalls unterschiedliche Möglichkeiten und Grenzen der Nachversicherung an. Eine gute Planung und ein Blick in die Versicherungsbedingungen sind hierbei besonders wichtig.

3. Beispiel der Schüler BU der LV1871-Versicherung

Am deutschen Versicherungsmarkt gibt es eine Handvoll Versicherer, die eine gute Berufsunfähigkeitsversicherung für Schüler anbieten. Darunter fällt die LV1871 Versicherung mit ihrem Tarif „Golden-BU“. Diese wollen wir uns in diesem Beitrag ein wenig näher anschauen. Die obigen vier Punkte unter dem Absatz „Was zeichnet eine gute Schüler-BU aus“ finden dabei unter anderem Betrachtung und werden von uns immer wieder aufgegriffen. Bevor wir dir einen Einblick in die Vertragsbedingungen geben, (keine Angst, hier werden wir versuchen, so bildhaft und nah an der Praxis wie möglich zu agieren), schauen wir uns das sogenannte Fundament einer jeden BU-Versicherung an - die Gesundheitsfragen.

3.1 Die Gesundheitsfragen

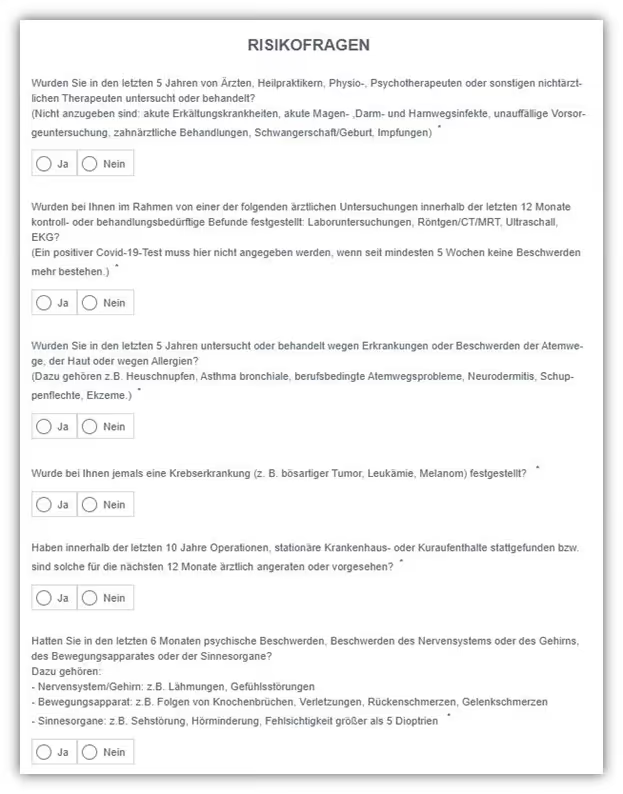

Im gleichnamigen Blog-Beitrag sind wir explizit auf die Qualität der gestellten Fragen eingegangen. Die LV1871 Versicherung bietet in ihrem Tarif Golden BU für „Schüler am Gymnasium“ die Möglichkeit einer verkürzten Gesundheitsprüfung an. Die Fragen sind sehr übersichtlich und überwiegen mit hoher Qualität.

Lediglich die letzte Frage „Hatten Sie in den letzten 6 Monaten psychische Beschwerden, Beschwerden des Nervensystems oder des Gehirns, des Bewegungsapparates oder der Sinnesorgane“ hätte besser formuliert werden können.

Hierbei musst du aufgrund von „Beschwerden“ nicht bei einem Arzt in Behandlung gewesen sein. Diese Frage reicht jedoch nur 6 Monate zurück und ist in einem solchen Fall zu verkraften.

Hinweis: selbst wenn eine Frage mit „ja“ beantwortet werden muss, so kann dennoch eine anonyme Risikovoranfrage über uns gestellt werden. Das ist bei verkürzten Gesundheitsfragen nicht immer der Fall und ein großer Pluspunkt der „Golden BU“ der LV1871. Schreibe uns bei Interesse einfach eine Mail an info@gn-finanzpartner.de oder nutze unser Kontaktformular.

Etwas nachteiliger hingegen wird es für Schüler, die nicht das Gymnasium besuchen. Der Unterschied zu einem Real- oder Hauptschüler liegt darin, dass sich die Gesundheitsfragen der LV1871 je nach Schulform unterscheiden.

In diesem Fall können nicht mehr die vereinfachten Gesundheitsfragen genutzt werden. Diese sind ausführlicher und bieten den ein oder anderen Fallstrick. In Summe zeichnet sich die LV1871 aber durch eine qualitativ hochwertige Fragestellung der Gesundheitsfragen aus.

Hier wird zwar auch nach „Beschwerden“ gefragt, in diesem Fall muss man allerdings in den vergangenen 5 Jahren bei einem Arzt, Therapeuten etc. in Behandlung gewesen sein.

Etwas kritisch sehen wir die Frage nach „Beschwerden“ in den vergangenen 6 Monaten, aufgrund dessen man nicht bei einem Arzt in Behandlung gewesen sein muss. Hier ist eine Art „Eigendiagnose“ notwendig.

Auch die folgende Frage kann Fallstricke bergen, da diese ohne zeitliche Beschränkung in die Vergangenheit zurückfragt.

Aufgrund des relativ jungen Alters bei Schülern kann diese Frage i.d.R. recht „sauber“ beantwortet werden. Sollte man sich sehr unsicher bei der Beantwortung der Gesundheitsfragen sein, so kann das Einholen der Patientenakte eine Möglichkeit darstellen, die Gesundheitshistorie sauber aufzuarbeiten und mit Hilfe der Eigenständigen Gesundheitserklärung der Risikoprüfung der Versicherung ein gutes Bild der Vorerkrankungen zu vermitteln.

3.2 Kein verpflichtende Meldung des Berufswechsels

Ein gute Schüler BU zeichnet sich dadurch aus, dass keine Meldung bei einer Aufnahme der Berufsausbildung, des Studiums oder einer beruflichen Tätigkeit angezeigt werden muss. Auch hier punktet die LV1871, denn eine solche Anzeigepflicht findet man in den Versicherungsbedingungen nicht. Dadurch ist sichergestellt, dass der Beitrag und das Risiko des Schülers sich für die Zukunft nicht verschlechtern können.

Das ist besonders für Schüler interessant, die in Zukunft einen handwerklichen Beruf ausüben wollen.

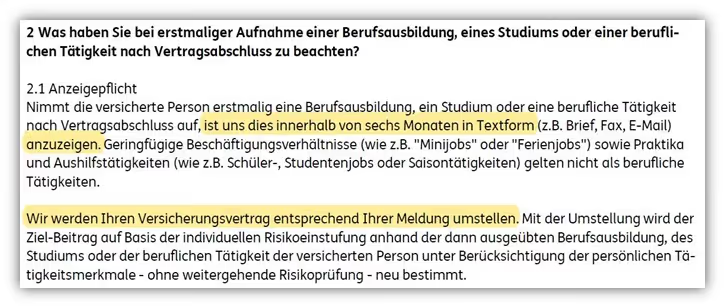

Um dir einen Eindruck davon zu vermitteln, wie es in anderen Versicherungsbedingungen geregelt sein kann, stellen wir dir den folgenden Auszug der Ergo Versicherung vor. Hierbei musst du innerhalb von sechs Monaten nach erstmaliger Aufnahme einer Berufsausbildung, eines Studiums oder einer beruflichen Tätigkeit dies der Versicherung melden. Ein erheblicher Nachteil, wie wir finden.

Es wird zwar keine weitgehende Risikoprüfung vorgenommen, allerdings kann es dazu führen, dass sich der monatliche Zahlbeitrag für deine BU-Versicherung deutlich erhöht.

Hier verfehlt die Schüler-BU einen für uns elementaren Punkt – die Sicherung „günstiger Beiträge“ und der damit einhergehenden Eingruppierung als „Schüler“.

Doch es geht noch weiter. Ist bis zur Vollendung deines 22. Lebensjahres keine Meldung erfolgt, so wird die Schüler BU bei der Ergo auf den Schutz einer Erwerbsminderungsrente umgestellt.

Ein deutlich geringerer Schutz als eine BU-Versicherung.

Diese Anzeigepflichten sind in der Schüler-BU der LV1871 nicht vorzufinden. Halten wir fest, eine verpflichtende Überprüfung kann durchaus nachteilig sein. Anders sieht es aber aus, wenn einem das Recht eingeräumt wird eine freiwillige Überprüfung der sogenannten Besserstellung der Berufsgruppe vorzunehmen.

3.3 Besserstellung der Berufsgruppe bei der LV1871

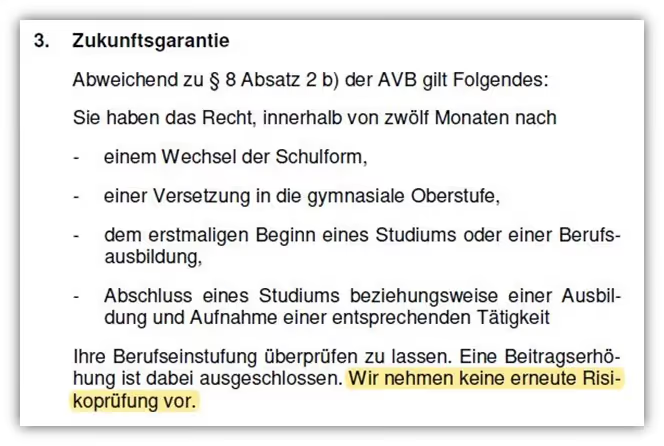

Die LV 1871 löst dies in ihren Versicherungsbedingungen sehr geschickt und bietet innerhalb von 12 Monaten zu bestimmten Anlässen eine sogenannte Überprüfung der Besserstellung der Berufsgruppe ohne erneute Risikoprüfung an.

Somit hat man die Möglichkeit, dass man im Laufe des Lebens in eine bessere Eingruppierung der Berufsgruppe kommen kann. Ein sehr großer Vorteil, wie wir finden, welcher neben der möglichen Reduzierung der Zahlbeiträge auch noch weitere Möglichkeiten bietet. Dazu im weiteren Verlauf des Beitrags mehr.

3.4 Nachversicherungsgarantie ohne Risikoprüfung

Als Schüler BU kann man bei der LV1871 maximal 1.500 € BU-Rente absichern. Dafür musst du allerdings an der einer gymnasialen Oberstufe sein. Bist du das noch nicht oder besuchst eine Haupt- oder Realschule, so sind maximal 1.100 € BU-Rente versicherbar. Die BU-Rente reicht im Erwachsenenleben sicherlich nicht mehr aus, daher sollte man immer auf die sogenannten Nachversicherungsgarantien setzen. Kurz gesagt bedeutet dies, dass man zu bestimmten Ereignissen die BU-Rente ohne erneute Gesundheits- oder Risikoprüfung erhöhen kann.

Die LV1871 verzichtet im Zuge einer Erhöhung durch die Nachversicherungsgarantien auf die Risikoprüfung.

Bei anderen BU-Versicherungen wird oftmals lediglich auf die erneute Gesundheitsprüfung verzichtet. Das bedeutet, dass in solchen Fällen dennoch nach dann aktuell ausgeübten Hobbys und nach dem aktuellen Beruf gefragt wird. Im schlimmsten Fall kann der Beitrag dadurch erheblich steigen oder aber der Versicherer spricht eine Ablehnung aus. Vorstellbar ist auch, dass die Versicherung deinen aktuellen Beruf nicht darstellen kann.

Die Volkswohlbund Versicherung, welche ebenfalls eine sehr gute Schüler-BU anbietet, hat den Passus der Risikoprüfung in ihren Versicherungsbedingungen nicht enthalten. Hier wird „lediglich“ auf eine Gesundheitsprüfung verzichtet.

Wichtig: Das gilt nicht für den Vertrag, den du als Schüler abschlossen hast, sondern „nur“ für den Teil, der über deine Nachversicherungsgarantie erhöht werden soll. Der ursprüngliche Vertrag bleibt davon unberücksichtigt. Wählt man hingegen einen BU-Versicherer mit sehr guten Bedingungen, so wird in diesem Fall auf eine Risikoprüfung verzichtet. Das bedeutet, dass weder dein Gesundheitszustand noch dein Beruf oder deine Hobbys bei einer späteren Erhöhung der BU-Rente „überprüft“ werden. Ein sehr großer Vorteil, der sich bei Abschluss der BU nicht direkt bemerkbar macht, jedoch spätestens in ein paar Jahren, wenn man die BU-Rente erhöhen möchtest, sehr wichtig sein kann.

3.5 Nachversicherungsgarantien im ausreichenden Maße

Für die langfristige Planung einer Schüler-BU ist die ausreichend hohe Nachversicherungsgarantie ein sehr wichtiger Vertragsbestandteil.Die LV1871 bietet eine Vielzahl an Nachversicherungsgarantien an. Acht geben sollte man zu Beginn allerdings auf die sogenannten Obergrenzen der Nachversicherung. Ein Gymnasiast der Oberstufe kann bis zu einer monatlichen BU-Rente von 2.400 € die Nachversicherungsgarantien nutzen. Ein Hauptschüler hingegen lediglich bis zu einer Obergrenze von 1.600 €. Der Vorteil bei der LV1871 besteht aber darin, dass man im Laufe der Zeit diese Obergrenzen immer wieder überprüfen lassen kann – natürlich ohne einer erneuten Risikoprüfung.

Besucht man bei Abschluss der Schüler-BU beispielsweise die Hauptschule und startet dann eine Ausbildung, so kann man eine Überprüfung der Obergrenze für den Beruf vornehmen.

Somit ist die maximale BU-Rente von 1.600 € nicht für alle Zeit „in Stein gemeißelt“.

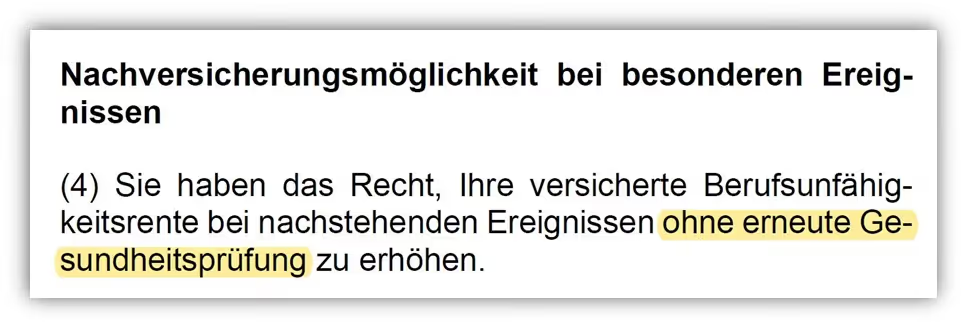

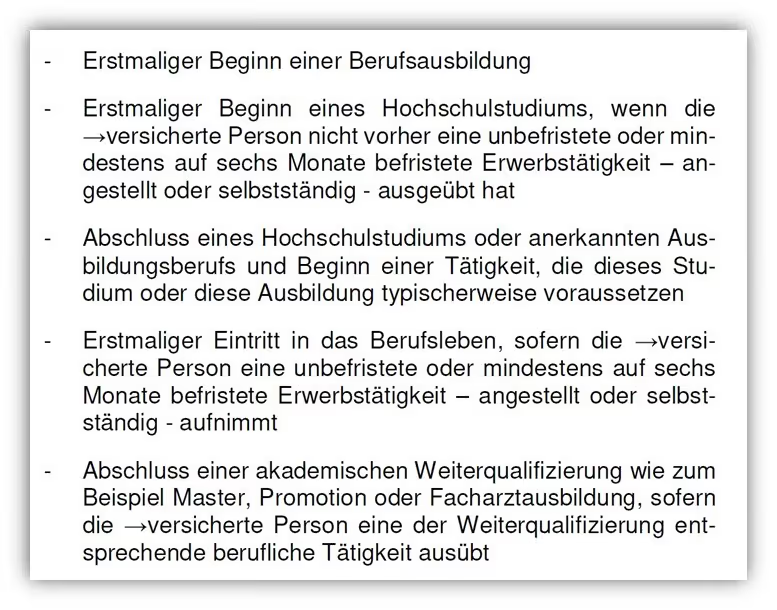

Die Nachversicherungsgarantien können, wie bereits erwähnt, unter anderem bei bestimmten Ereignissen „gezogen“ werden. Im Folgenden ein paar Beispiele, wann eine Erhöhung ohne erneute Risikoprüfung möglich ist.

Tritt ein solches Ereignis ein, so hast du bei der LV1871 zwölf Monate Zeit, um deine BU-Rente zu erhöhen. Die bis dahin versicherte BU-Rente kann um bis zu 50 % angehoben werden.

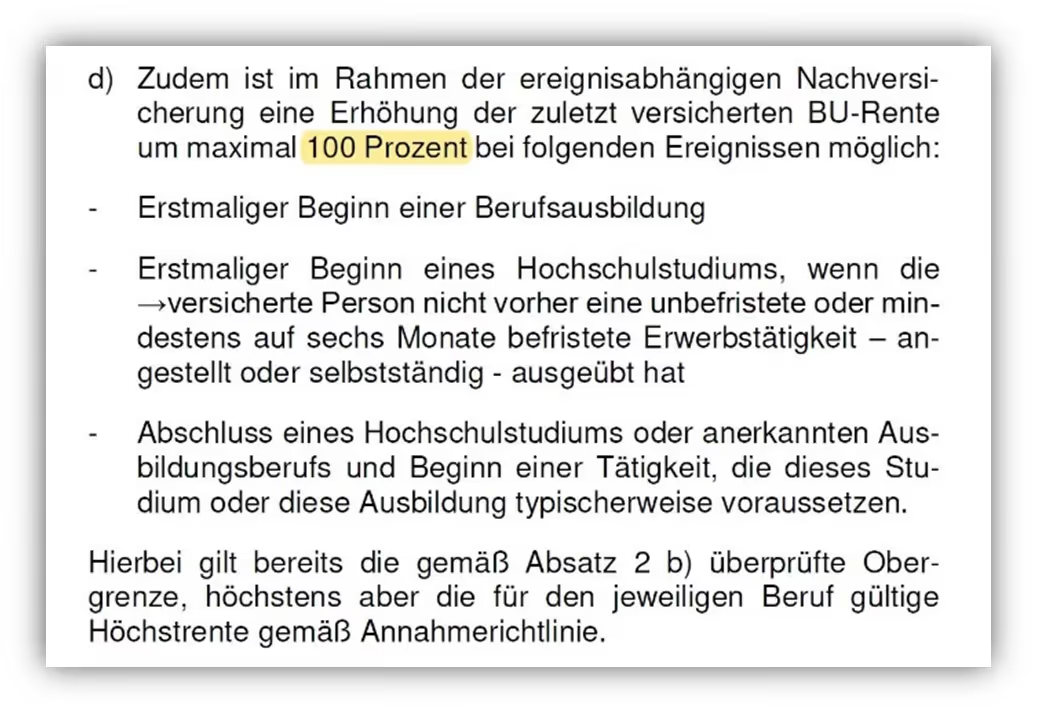

Zudem bietet die LV1871 bei ihrem Tarif „Golden BU“ die Möglichkeit an, dass du beispielsweise bei erstmaligem Beginn der Berufsausbildung oder dem Abschluss deines Hochschulstudiums deine BU-Rente um maximal 100 % erhöhen darfst.

Hierbei musst du die maximalen Obergrenzen immer im Auge behalten. Gerade für zahlreiche akademische Berufe bietet die LV1871 eine sehr gute Möglichkeit, die BU-Rente über die Nachversicherungsgarantie zu erhöhen.

3.6 Fazit Schüler-BU der LV1871

Unsere Kurzvorstellung der Schüler-BU der LV1871 soll dir einen Eindruck davon verschaffen, wie wichtig die Bedingungen der Versicherung sind. In vielen Fällen ist die LV1871 aufgrund der Gesundheitsfragen, der Nachversicherungsgarantien und der verbraucherfreundlichen Versicherungsbedingungen einer unserer Top Kandidaten bei der Schüler-BU.

Bei bestimmten Schulformen oder wenn schon in jungen Jahren feststeht, dass ein handwerklicher Beruf ausgeübt werden soll, dann gibt es am Markt den ein oder anderen stärkeren Anbieter. Da wir als Versicherungsmakler an keine Versicherung gebunden sind, haben wir diese Anbieter natürlich auch im Produktangebot.

Aus diesem Grund legen wir uns auch nicht pauschal auf einen Anbieter fest und sind der Meinung, dass es nicht „die beste BU-Versicherung für Schüler“ gibt. Es kommt immer auf die individuelle Situation an. Ein Thema, was die meisten interessiert, sind die Kosten für den Schutz einer Schüler-BU. Diesem Thema widmen wir uns im folgenden Kapitel.

4. Was kostet eine BU für Schüler?

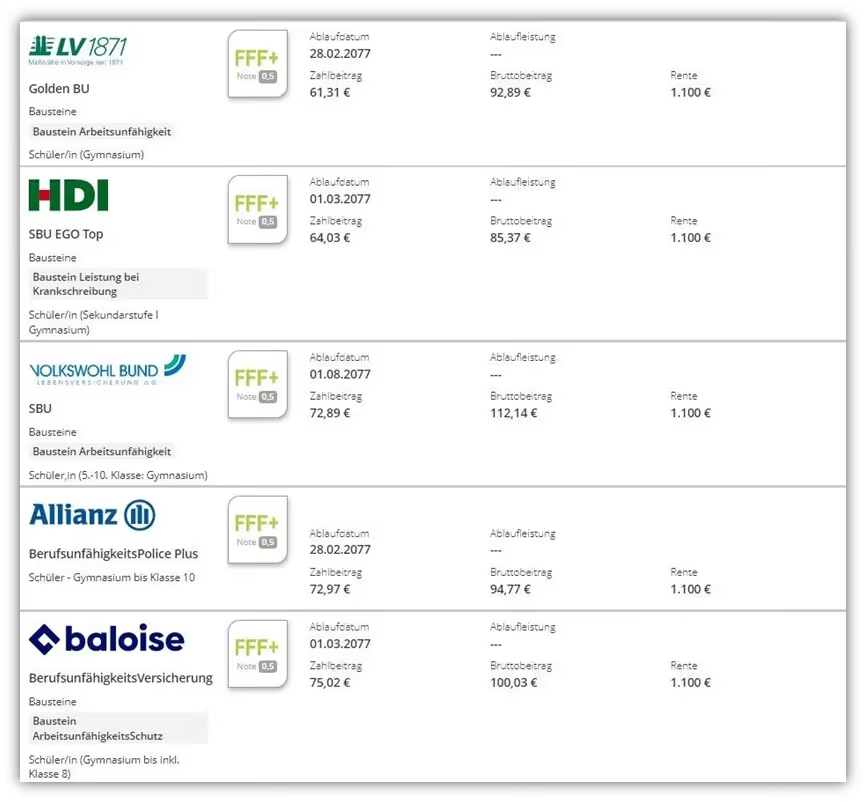

Die Kosten für eine Berufsunfähigkeitsversicherung für Schüler hängen von zahlreichen Faktoren ab. Schon die unterschiedlichen Gesellschaften und deren Angebote sowie die Kategorisierung der verschiedenen Schulformen machen eine pauschale Antwort auf die Frage unmöglich. Um dennoch ein paar Beispiele zu nennen und dir ein Gefühl für einen Zahlbeitrag zu geben, habe wir im ersten Schritt eine BU-Versicherung für einen dreizehnjährigen Gymnasiasten berechnet.

Für die Berechnung haben wir die monatliche BU-Rente bei 1.100€ angesetzt. Das Endalter haben wir auf das 67. Lebensjahr festgelegt.

Wie du erkennen kannst, starten die Beiträge bei ca. 42 € (LV1871 Versicherung) pro Monat. Im zweiten Beispiel haben wir die gleichen Parameter verwendet, diesmal jedoch mit einer Leistungsdynamik von 3 Prozent kalkuliert. Die Leistungsdynamik kann gerade bei Schülern eine wichtige Stellschraube der Vertragskonstellation sein. Dieser Baustein sorgt im Leistungsfall dafür, dass sich die BU-Rente um den entsprechenden Prozentsatz von Jahr zu Jahr erhöht.

In unserem Blog-Beitrag über die „Leistungsdynamik“ findest du eine entsprechende Erklärung dazu.

Der Einschluss der Leistungsdynamik kostet einen gewissen Mehrbetrag. Wird man jedoch bereits als Schüler berufsunfähig, hat eine geringe BU-Rente aufgrund gewisser Maximalgrenzen abgeschlossen, so kann die Leistungsdynamik bei einer langanhaltenden BU durchaus sinnvoll sein.

Schauen wir uns im Folgenden den Zahlbeitrag für einen Realschüler von dreizehn Jahren an. In diesem Fall ohne eine Leistungsdynamik und mit einer BU-Rente von 1.100 € bis zum 67. Lebensjahr.

Wie du erkennen kannst, unterschieden sich die verschiedenen Versicherungen nicht nur in Form der Versicherungsbedingungen, sondern auch bei den monatlichen Zahlbeiträgen. Aufgrund der Bedeutsamkeit der BU-Versicherung sollest du nicht ausschließlich auf den Preis achten. Im Leistungsfall kommt es auf die Bedingungen an, und diese sind entscheidend.

Eine Aufteilung der „BU-Rente auf zwei Verträge“ kann sich im weiteren Verlauf des Lebens auszahlen. Das hängt damit zusammen, dass in einigen Berufsfeldern erhöhter Absicherungsbedarf besteht.

Ist es beispielsweise absehbar, dass man als Schüler nach dem Abitur studieren und „Karriere“ machen möchte, so können die Nachversicherungsgarantien nicht immer so schnell genutzt werden, wie das Gehalt ansteigt. Mit Hilfe der Aufteilung auf zwei BU-Versicherungen kann man die Nachversicherungsoption aus zwei Verträgen nutzen. Dadurch gelangt man schneller an die passende Absicherungshöhe der BU-Rente und kann teilweise deutlich mehr Gesamtrente absichern.

5. Schüler-BU abschließen und anonyme Risikovoranfrage

Nun haben wir die wesentlichen Punkt geklärt, auf die du beim Abschluss einer Schüler-BU achten solltest. Wie du erkennen kannst, gibt es teilweise gravierende Unterschiede zwischen den einzelnen Gesellschaften. Als Versicherungsmakler können wir nahezu den gesamten Markt an BU-Versicherungen vermitteln und vergleichen. Dennoch halten wir nur eine gute Handvoll der Versicherungen im Bereich der Schüler BU für „vermittelbar“. Der Rest hat, einfach gesagt, zu schwache Leistungen und Versicherungsbedingungen. Diese sind jedoch oftmals schwer zu „durchblicken“ und zu „vergleichen“. Im weiteren Verlauf des Abschnitts zeigen wir dir noch ein Beispiel, was bei Abschluss einer Schüler-BU schief gehen kann.

In unserer Beratungspraxis sieht das Vorgehen so aus, dass zu Beginn die Gesundheitshistorie so gut wie möglich aufgearbeitet wird, damit die Gesundheitsfragen wahrheitsgemäß beantwortet werden. Erst dann stellen wir die sogenannten anonymen Risikovoranfragen.

Hinweis: aus diesem Grund macht es wenig Sinn, sich im Vorfeld auf eine bestimmte Versicherung festzulegen, wenn die Rückmeldung der Voranfrage negativ ist und die Versicherung aufgrund des Gesundheitszustands des Kindes keinen Schutz anbietet.

Diese Vorgehensweise unterscheidet uns von zahlreichen Mitbewerbern am Markt und sollte sehr ernst genommen werden.

In zahlreichen Beiträgen haben wir bereits auf das fahrlässige Verhalten und deren Folgen hingewiesen, wenn keine anonyme Risikovoranfrage vollzogen wird.

Anfang des Jahres bekamen wir eine solche Anfrage.

In diesem Fall wollte ein Vater für seine Tochter eine BU-Versicherung für Schüler abschließen. An dieser Stelle wollen wir betonen, dass wir den Grundgedanken sehr vorbildlich finden. Leider wurden bei der Umsetzung einige Fehler begangen, die wir im Nachgang zum Glück geraderücken konnten.

Zurück zum Fallbeispiel:

Der Familienvater hat für seine Tochter leider keine anonyme Risikovoranfrage gestellt und die Gesundheitsdaten wurden nicht mithilfe einer Eigenständigen Gesundheitserklärung aufbereitet.

Der Vater hat demnach einen Antrag mit den personenbezogenen Daten der Tochter und den Gesundheitsdaten zur Ergo Versicherung gesandt. Da diese den Versicherungsschutz abgelehnt hat, wurde der nächstbeste Anbieter (AXA) gewählt und der Prozess erneut angestoßen. Den gesamten Prozess hat er über ein sehr bekanntes Vergleichsportal vollzogen.

Durch unseren Blog „Check 24“ ist der Familienvater dann auf uns aufmerksam geworden.

Die Schwierigkeit in diesem Fall besteht darin, dass die Ergo oder die AXA eine mögliche Meldung an die sogenannte Wagnisdateien der Versicherer gemacht haben könnten und die Angabe der Ablehnung bzw. des Leistungsausschlusses bei einem weiteren Anbieter anzugeben ist.

Hinweis: In dieser sogenannten Wagnisdatei können alle angeschlossenen Versicherer für einen gewissen Zeitraum einsehen, ob beispielsweise ein Antrag einer Person zu erschwerten Bedingungen angenommen oder sogar abgelehnt wurde.

Nicht alle Versicherungen melden eine solche Ablehnung oder Ausschluss an die Wagnisdateien. Möchte man aber einen Versicherungsschutz bei einer anderen Versicherung abschließen, so muss man in vielen Fällen die folgende Frage im Antrag wahrheitsgemäß beantworten.

Muss man diese Frage mit „ja“ beantworten, wie in unserem Beispielfall, so kann es von Seiten der Versicherung zu weiteren und teilweise ausführlicheren Fragen und Fragebögen führen. Unser Vorgehen sah so aus, dass wir „die Karten auf den Tisch gelegt haben“ und der Versicherung bei der anonymen Risikovoranfrage bereits davon unterrichtet haben, dass es in der Vergangenheit eine Ablehnung und ein Ausschluss gegeben hat. Die Krankheitsbefunde und die ausführliche Schilderung der Erkrankung wurden sauber aufbereitet und anonymisiert als Voranfrage zur Risikoabteilung geschickt.

Schlussendlich konnten wir den Versicherungsschutz bei der Alten Leipziger Versicherung darstellen und das Ganze ohne Leistungsausschluss.

Abgesehen davon, dass wir die AXA und die ERGO Versicherung im Bereich der Schüler-BU nicht uneingeschränkt empfehlen können, kann bei einem Abschluss einer BU im Internet auf den entsprechenden Vergleichsportalen ohne fachkundige Unterstützung Einiges schiefgehen.

Wichtiger Hinweis: Da wir die identischen Anbieter und Zahlbeiträge wie auf den bekannten Vergleichsplattformen anbieten können, genießt du durch unsere Beratung ausschließlich Vorteile.

6. Wie kannst du als Schüler oder Eltern-/Großelternteil vorgehen?

Wir hoffen, dass wir dir mit unserm Beitrag ein wenig weiterhelfen konnten. Zugegeben, das Thema BU-Versicherung für Schüler ist komplex und man kann Vieles falsch machen, dennoch ist diese Form der Absicherung sehr sinnvoll. Wenn dir unser Vorgehen zusagt, dann melde dich doch gerne per Mail (info@gn-finanzpartner.de) oder über unser Kontaktformular mit deinem Anliegen bei uns.

In unserem Beratungsablauf kannst du dir auch einen Überblick von unserer Vorgehensweise verschaffen und dich durch unsere Homepage und die Blog-Beiträge klicken. Da wir den Großteil unserer Kunden/-innen deutschlandweit beraten, ist es egal, in welchem Teil Deutschlands du dich befindest. Im folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)