Im Zuge des Abschlusses einer Berufsunfähigkeitsversicherung kannst du neben der Beitragsdynamik auch eine sogenannte Leistungsdynamik vereinbaren. In diesem Beitrag gehen wir kurz auf die Unterschiede der beiden Formen der Dynamik ein, fokussieren uns aber auf die Bedeutsamkeit der Leistungsdynamik. Wir zeigen dir Beispiele und unsere Erfahrungen aus der Praxis, worauf du achten solltest, bevor du eine Berufsunfähigkeitsversicherung abschließt.

1. Was ist eine Leistungsdynamik?

Die Leistungsdynamik, oder auch garantierte Rentensteigerung genannt, ist ein Zusatzbaustein der Berufsunfähigkeitsversicherung. Die Leistungsdynamik garantiert dir eine prozentuale Steigerung deiner BU-Rente im Leistungsfall. Das bedeutet, dass du von der Leistungsdynamik nichts „mitbekommst“, solange du nicht berufsunfähig bist. Bei Abschluss einer BU kannst du wählen, ob du eine Leistungsdynamik in deinen Tarif einschließen möchtest. Dieser Einschluss kostet allerdings einen monatlichen Mehrbeitrag.

Einen Vergleich, wie hoch diese Kosten ausfallen, zeigen wir dir im weiteren Verlauf des Beitrags.

Die Leistungsdynamik kannst du genau wie die Beitragsdynamik als eine Art Inflationsausgleich sehen.

Ein Beispiel:

wirst du heute berufsunfähig und hast eine BU-Rente von 2.500 € im Monat vereinbart, hast keine Leistungsdynamik inkludiert und bleibst für 10 Jahre berufsunfähig, so werden über die gesamten 10 Jahre monatlich 2.500 € ausbezahlt. Die 2.500 € haben in 10 Jahren bei angenommener Inflation von 2 % allerdings nur noch eine Kaufkraft von 2.050 €. Hast du hingegen eine Leistungsdynamik von 2 % vereinbart, so kannst du den Kaufkraftverlust in gewisser Weise entgegenwirken und die 2.500 € verlieren nicht an Kaufkraft.

Durch die Leistungsdynamik erhöht sich im Leistungsfall deine BU-Rente jährlich um 2 %. Dadurch bekommst du beispielsweise im 10. Jahr deiner Berufsfähigkeit eine Rente von 3.047 € ausgezahlt.

2. Der Unterschied zur Beitragsdynamik

Da es bei der BU-Versicherung zwei Arten von Dynamiken gibt, wollen wir kurz auf die zentralen Unterschiede dieser beiden Formen eingehen.

Neben der Leistungsdynamik gibt es noch die erwähnte Beitragsdynamik.

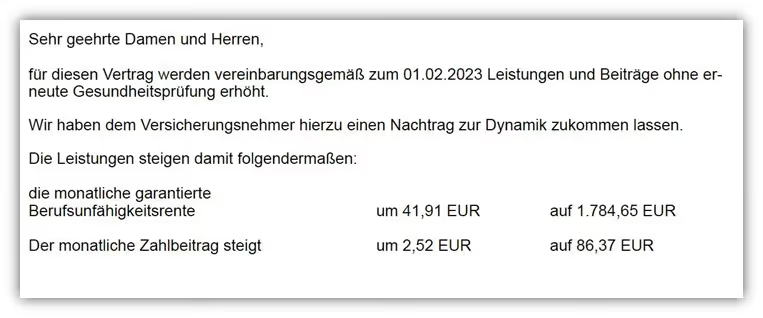

Der erste wesentliche Unterschied ist der, dass die Beitragsdynamik zum Tragen kommt, solange man nicht berufsunfähig ist. Die Beitragsdynamik sorgt ausschließlich während der Vertragslaufzeit dafür, dass sich deine Berufsunfähigkeitsrente um einen vereinbarten Prozentsatz erhöht. Im Folgenden ein Schreiben einer Versicherung bzgl. der Beitragsdynamik.

In diesem Fall dynamisiert sich der Zahlbeitrag um 2,52 € im Monat auf insgesamt 86,37 € und zugleich die abgesicherte BU-Rente um 41,91 € pro Monat auf 1.784,65 €. Die Beitragsdynamik vereinbarst du ebenfalls bei Vertragsabschluss, sie kann je nach Versicherung zwischen 1 – 5 % pro Jahr abgeschlossen werden.

Die Beitragsdynamik solltest du auf jeden Fall einschließen, denn ein späterer Einschluss ist nur noch mit einer erneuten Gesundheitsprüfung möglich.

Der zweite Unterschied zwischen der Leistungsdynamik und der Beitragsdynamik ist der, dass die garantierte Leistungsdynamik dich Geld kostet. Der Einschluss der Option einer Beitragsdynamik ist kostenfrei. Im weiteren Verlauf des Beitrags gehen wir noch ausführlich auf die Kosten der Leistungsdynamik ein.

3. Zwei Beispiele: BU ohne und BU mit Leistungsdynamik

Um dir ein noch besseres Verständnis für die Leistungsdynamik zu vermitteln, haben wir im Folgenden zwei Szenarien aufgestellt. Im ersten Fall gehen wir auf den möglichen Verlauf einer Berufsunfähigkeitsversicherung ohne Leistungsdynamik ein.

Stellen wir uns vor, dass du eine BU zu deinem 18. Geburtstag abgeschlossen hast. Zum damaligen Zeitpunkt hast du 1.500 € mit einer Beitragsdynamik von 3 % abgesichert.

Auf eine Leistungsdynamik hast du jedoch verzichtet. Zwanzig Jahre später, im Alter von 38 Jahren, wirst du berufsunfähig. Während der gesamten Dauer der Vertragslaufzeit hast du keine Nachversicherungsgarantie genutzt. Die BU-Rente hat sich durch die Beitragsdynamik (3 %) allerdings stetig erhöht (blaue Linie) und lag über der durchschnittlichen Inflationsrate von 2 % (graue gestrichelte Linie). Durch die Beitragsdynamik hat sich die BU-Rente bis zum Eintritt der Berufsunfähigkeit auf 2.709 € erhöht.

Wie du im obigen Schaubild erkennen kannst, bleibt deine BU-Rente ab dem Zeitpunkt der Berufsunfähigkeit konstant und steigt nicht weiter, da du deine BU-Rente ohne Leistungsdynamik vereinbart hast.

Die Beitragsdynamik greift ab dem Zeitpunkt der Berufsunfähigkeit nicht mehr, da diese ja nur bis zur Berufsunfähigkeit gilt. Was allerdings weiterhin steigt, ist die Inflation.

Ohne Leistungsdynamik und bei einer lang andauernden Berufsunfähigkeit übersteigt die Inflation ab einem gewissen Zeitpunkt deine gleichbleibende BU-Rente.

Das kann dazu führen, dass du im Laufe der Berufsunfähigkeit mehr und mehr in finanzielle Notlage gerätst. Unser zweites Beispiel macht die Vorteile des Einschlusses einer Leistungsdynamik deutlich.

Wir stellen uns wieder vor, dass du zu deinem 18. Geburtstag eine BU-Versicherung abgeschlossen hast. Wie auch im ersten Beispiel hast du 1.500 € BU-Rente mit einer Beitragsdynamik von 3 % abgeschlossen. In diesem Fall hast du aber zusätzlich eine Leistungsdynamik von 2 % vereinbart.

Bis zum Eintritt der Berufsunfähigkeit verhält sich alles so wie im ersten Beispiel.

Der wesentliche Unterschied wird ab dem Zeitpunkt der Berufsunfähigkeit deutlich. Wie du erkennen kannst, bleibt die BU-Rente ab dem Zeitpunkt der Berufsunfähigkeit nicht konstant, sondern steigt von Jahr zu Jahr um 2 % an. Sollte die Inflation wie in unserem Beispiel bei 2 % pro Jahr liegen, so sorgt die Leistungsdynamik für einen Inflationsausgleich.

Durch den Einschluss der Leistungsdynamik stellst du sicher, dass auch bei langanhaltender Berufsunfähigkeit kein erheblicher Kaufkraftverlust deiner BU-Rente entsteht.

4. Was kostet die Leistungsdynamik?

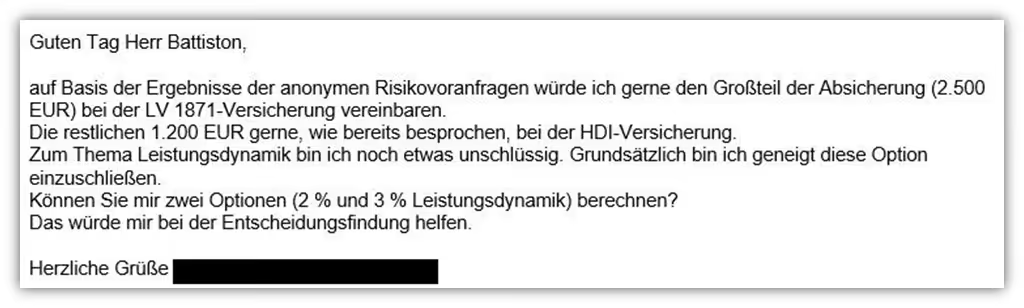

Der Einschluss der Leistungsdynamik kostet je nach Versicherer ungefähr 6-10 % Mehrbeitrag. Um dir einen Überblick zu geben, wie sich die unterschiedlichen Höhen der Leistungsdynamik (1 %, 2 % oder 3 %) auf den monatlichen Zahlbeitrag auswirken, zeigen wir dir im Folgenden einen Praxisfall eines Interessenten. Unser Interessent hat seine BU auf 2 Verträge verteilt. Wann eine solche Vertragskonstellation sinnvoll ist, das haben wir im Beitrag „Berufsunfähigkeitsversicherung auf zwei Verträge aufteilen?“ genau geschildert.

Nach der positiven Votierung der anonymen Risikovoranfragen zweier Versicherer stand unser Interessent vor der Entscheidung, eine Leistungsdynamik von 2 % oder 3 % zu vereinbaren. Bei der LV 1871 kann eine Leistungsdynamik zwischen 1-3 % vereinbart werden. Dabei können auch „Zwischenschritte“ von 0,5 % gewählt werden.

Zurück zu unserem Beispiel und den Eckdaten unseres Interessenten:

Bei der Angebotserstellung ist unser Interessent 33 Jahre alt, studierter Informatikingenieur, befindet sich in einem Angestelltenverhältnis und möchte eine BU-Rente von 2.500 € bis zum 67. Lebensjahr abschließen (wir betrachten in unserem Rechenbeispiel nur die erste BU-Versicherung der LV 1871).

Im folgenden Schaubild betrachten wir den „monatlichen Zahlbeitrag“. Dem Thema des monatlichen Bruttobeitrags widmen wir uns in einem separaten Artikel.

2.500 € BU-Rente mit 2 % Leistungsdynamik würde im Monat 97,73 € kosten.

2.500 € BU-Rente mit 3 % Leistungsdynamik würde im Monat 105,37 € kosten.

Eine Erhöhung um 1 % Leistungsdynamik kostet in unserem Beispiel bei der LV1871 ca. 7 % Mehrbeitrag.

Hinweis: Komplett ohne Leistungsdynamik würde die Absicherung 85,08 € im Monat kosten.

Schlussendlich hat sich unser Interessent für eine Leistungsdynamik von 2 % pro Jahr entscheiden.

Wichtig: Seine BU-Rente hat er so hoch wie möglich versichert. Im Beitrag „finanzielle Angemessenheitsprüfung“ kannst du nachlesen, wie hoch du deine BU-Rente absichern darfst und worauf du bei den unterschiedlichen Versicherungen achten solltest.

Erst im zweiten Schritt hat sich unser Interessent Gedanken über die Leistungsdynamik gemacht (so sollte die Priorität im Allgemeinen bei Abschluss der BU gesetzt werden).

Im Folgenden noch zwei Beispiele, wie hoch die Beiträge als Schüler und als Student ausfallen könnten:

Auch hier haben wir dir ein Beispiel der LV 1871 aufgelistet. Als Schüler am Gymnasium kannst du bei der LV 1871 maximal 1.100 € pro Monat an BU-Rente absichern. Als Student haben wir mit 1.500 € BU-Rente im Monat gerechnet (hier sind mittlerweile sogar 2.000 € monatliche BU-Rente möglich).

Im späteren Verlauf des Beitrags gehen wir noch auf die Bedeutsamkeit der Leistungsdynamik bei Verträgen für Schüler und Studenten ein und präsentieren dir unsere Empfehlungen.

In den meisten Berufsunfähigkeitsversicherungen ist auch eine „kostenfreie Leistungsdynamik“ inkludiert. Diese ist aber im Vergleich zur vorgestellten garantierten Leistungsdynamik nicht garantiert!

Das lässt sich wie folgt erklären: Durch die Überschüsse, die eine Versicherung mit den Kundengeldern erwirtschaftet, zahlst du während der Zeit, in der du nicht berufsunfähig bist, bei deiner BU einen etwas niedrigeren Beitrag. Im folgenden Schaubild wird dies anhand des Zahlbeitrags (38,51 €) und des Bruttobeitrags (51,35 €) deutlich.

Du partizipierst also an den Überschüssen, die die Versicherung erwirtschaftet. Wenn du nun berufsunfähig werden solltest und eine Rente aus deiner Versicherung erhältst, dann musst du die monatlichen Beiträge für deinen BU-Schutz nicht mehr entrichten. Dennoch profitierst du weiterhin von den Überschüssen (solange eine Versicherung diese auch zahlt – die prozentualen Überschüsse weichen bei den Versicherungen teilweise deutlich voneinander ab).

Diese werden dir im Falle der Berufsunfähigkeit dann in Form einer jährlichen Steigerung der BU-Rente gutgeschrieben. Wichtig dabei, diese Überschüsse sind nicht garantiert, können von Jahr zu Jahr unterschiedlich hoch oder niedrig ausfallen und können im schlimmsten Fall auch komplett entfallen.

In den vergangenen Jahren sind die Überschüsse durch die Geldpolitik der EZB mehr und mehr gesunken. Erst seit dem Jahr 2022/2023 ist wieder ein Anstieg der Überschüsse zu erkennen. Die Baloise Versicherung hat dies in ihren Versicherungsbedingungen anschaulich dargestellt.

Durch die Überschüsse aus dem Jahr 2022 würden man bei Bezug einer BU-Rente von 1,75 % Rentenerhöhung partizipieren. Unserer Meinung nach solltest du mit diesen Überschüssen nicht kalkulieren und lediglich auf die garantierte Leistungsdynamik setzen, wenn diese für dich in Frage kommt.

5. Statistik, wie lange ist man berufsunfähig?

Nun kannst du dir bereits einen ungefähren Eindruck davon verschaffen, was der Einschluss der Leistungsdynamik kostet. Bevor wir im weiteren Verlauf des Beitrags auf die Frage eingehen, ob eine Leistungsdynamik Sinn macht, müssen wir noch die Frage klären, wie lange man statistisch gesehen berufsunfähig ist.

Mit dieser Thematik hat sich die Ratingagentur Franke und Bornberg in der BU-Leistungspraxis-Studie 2021 auseinandergesetzt. Dem Schaubild kannst du entnehmen, dass die durchschnittliche Leistungsdauer bei einer Berufsunfähigkeitsversicherung in den vergangenen Jahren zwischen 5,5 und 7 Jahren gelegen hat. Im Schnitt, so die Studie, ist eine Berufsunfähigkeit nach 6 Jahren vorbei.

Hinweis: die Studie hatte einen Stichprobenumfang von 875 untersuchten Leistungsfällen. Dabei wurden die Daten von 7 Versicherungsgesellschaften verwendet. Franke und Bornberg schätzen die Aussagekraft der Studie wie folgt ein:

„Die Studie basiert auf einer aussagekräftigen und umfangreichen Analyse vieler Leistungsfälle. Größe, Marktrelevanz und die unterschiedlichen Ausrichtungen der untersuchten Gesellschaften lassen Schlussfolgerungen für die gesamte Branche zu."

Durchschnittswerte sind wichtig, um ein Gefühl dafür zu bekommen, wie hoch Risiken sein können.

Die durchschnittliche Dauer von 6 Jahren Berufsunfähigkeit bedeutet, dass Personen dabei gewesen sind, die lediglich 1 oder 2 Jahre berufsunfähig waren und Personen, die beispielsweise 20 oder 30 Jahre berufsunfähig gewesen sind.

Unserer Meinung nach sollte man sich bei der Absicherung seiner Arbeitskraft nicht ausschließlich an Statistiken orientieren, sondern sich vielmehr die Frage stellen, wie die eigene Situation aussehen würde, wenn man seiner beruflichen Tätigkeit über mehrere Jahre nicht mehr nachgehen kann. Können die Kosten und Aufwendungen getragen werden, die sich in einem solchen Fall auftun? Lies dir dazu gerne unseren ausführlichen Artikel über die „Berufsunfähigkeitsversicherung wie hoch absichern?“ durch. Ist man in den vergangenen Jahren davon ausgegangen, dass die Inflation bei 1,5-2 % pro Jahr liegt, so erkennen wir spätestens seit dem Jahr 2022, dass sich dies auch schlagartig ändern kann.

Bedenkt man die steigenden Miet- und Lebenshaltungskosten (Gas, Strom und Nahrungsmittel), so wird einem schnell bewusst, was die Inflation für einen Einfluss haben kann.

Eine Leistungsdynamik kann dem Kaufkraftverlust während einer Berufsunfähigkeit in gewisser Weise entgegenwirken. In den folgenden Abschnitten gehen wir unter anderem auf Beispiele aus unserer Beratungspraxis ein. Wir zeigen dir Ausschnitte aus Überlegungen unserer Kunden/-innen, sprechen Empfehlungen aus, was du vor dem Einschluss der Leistungsdynamik unbedingt beachten solltest und lassen Rechenbeispiele einfließen, die dir bei der Entscheidungsfindung weiterhelfen können, ob und wie hoch die Leistungsdynamik bei dir ausfallen sollte.

6. Hohe BU-Rente vor Leistungsdynamik

Teilweise erhalten wir gerade bei sogenannten Koppelprodukten (BU in Kombination mit einem Altersvorsorgevertrag) Verträge von Kunden/-innen zur Überprüfung, die eine Leistungsdynamik eingebaut haben, jedoch eine deutlich zu geringe BU Rente aufweisen. Im Folgenden ein Beispiel:

Der obige Vertrag wurde uns von einem Interessenten zur Überprüfung zugesandt. Eine weitere BU-Absicherung besteht nicht. Der Interessent hat ein Bruttoeinkommen von gut 70.000 € im Jahr und hat Fixkosten in Höhe von 1.800 €. In dieser Kalkulation wurden die Beiträge zur Altersvorsorge noch nicht hinzugerechnet. In seinem Vertrag wurden 1.000 € BU-Rente abgesichert. Der Zusatzbaustein Leistungsdynamik wurde in Höhe von 3 % vereinbart.

In diesem Fall muss man sich die Frage stellen, wie „weit“ man mit der BU-Rente von 1.000 € pro Monat kommt. Unserem Interessenten war dies bereits im Vorfeld nach dem Einlesen auf unserem Blog bewusst. In diesem Fall ist eine Steigerung der BU-Rente im Leistungsfall von 3 % pro Jahr bei einer Ausgangsrente von 1.000 € schlichtweg unnötig!

Im Allgemeinen sollte zuerst die BU-Rente so hoch wie möglich angesetzt werden, bevor über eine Leistungsdynamik nachgedacht wird.

7. Wann lohnt sich eine Leistungsdynamik?

Denken wir zurück an die Statistik der Dauer einer Berufsunfähigkeit. Der ein oder andere wird sich vielleicht schon die Frage gestellt haben, wann und in welchem Szenario sich die Leistungsdynamik „lohnt“. Um nachzustellen, wann sich eine Leistungsdynamik lohnt, rechnen wir zwei Vertragskonstellationen durch. Dazu nehmen wir wieder unseren Interessenten als Beispiel.

Die Eckdaten:

Unser Interessent ist 33 Jahre alt, studierter Informatikingenieur, befindet sich in einem Angestelltenverhältnis und möchte eine BU-Rente von 2.500 € bis zum 67. Lebensjahr abschließen. Dabei vergleichen wir zwei unterschiedliche Beispiele, wobei wir uns in beiden Fällen nach dem identischen monatlichen Zahlbeitrag richten.

Im ersten Beispiel wird die Leistungsdynamik von 2 % eingeschlossen, im zweiten Beispiel vereinbaren wir für den gleichen Zahlbeitrag statt der Leistungsdynamik eine dementsprechend höhere BU-Rente.

1. Beispiel: 2.500 € BU-Rente, 2 % Leistungsdynamik und ein Zahlbeitrag von 97,73 € im Monat.

2. Beispiel: 2.877 € BU-Rente, keine Leistungsdynamik und ein Zahlbeitrag von 97,73 € im Monat.

Im obigen Schaubild wird deutlich, dass die monatliche BU-Rente von 2.500 € und der Leistungsdynamik von 2 % die höhere BU-Rente ohne Leistungsdynamik (2. Beispiel) im 9. Jahr übersteigt.

Demnach könnte man annehmen, dass sich die Leistungsdynamik im 9. Jahr der Berufsunfähigkeit „lohnt“. Doch bei der Betrachtung darf man nicht vergessen, dass während der 9 Jahre, im Falle der BU-Rente ohne Leistungsdynamik, eine höhere BU-Rente ausgezahlt wurde.

Somit haben wir erst im 16. Jahr der Berufsunfähigkeit eine höhere Gesamtauszahlung bei der Variante mit Leistungsdynamik.

8. Wann und für wen ist eine Leistungsdynamik sinnvoll?

Von pauschalen Antworten halten wir wenig. Das gilt auch beim Thema der Leistungsdynamik. Es gibt aber Fälle, bei denen grundsätzlich der Einschluss einer Leistungsdynamik sinnvoll erscheint. Das können zum Beispiel Personen sein, die aufgrund eines niedrigen Einkommens keine hohe BU-Rente abschließen können. Bei einigen Versicherungen ist es möglich, (mehr als) sein Nettoeinkommen abzusichern. Einige Versicherungen haben jedoch noch etwas eingeschränkte Annahmerichtlinien, wodurch deutlich weniger abgesichert werden kann.

Hat man seine BU bei einem solchen Anbieter abgeschlossen und kann die BU-Rente nicht „so hoch wie möglich“ absichern, so sollte man in diesem Fall über den Baustein der Leistungsdynamik nachdenken.

In unserem Beitrag "Annahmerichtlinien der finanziellen Angemessenheit" sind wir intensiv auf das Thema eingegangen und haben dir anhand von Beispielen aufgezeigt, welche maximale BU-Rente du bei welcher Versicherung abschließen kannst. Ein weiterer Kreis von Personen, bei denen eine Leistungsdynamik grundsätzlich sinnvoll erscheint, sind Schüler oder Studenten. Bei der Absicherung für Schüler oder Studenten gibt es unter den Versicherern teilweise große Unterschiede hinsichtlich der finanziellen Angemessenheit. Die maximale Höhe der abzusichernden BU-Rente reicht hierbei von 1.000 -2.000 € pro Monat.

Das kann im Laufe des Berufslebens eine deutlich zu niedrige BU-Rente sein.

Hinweis: Als Student solltest du ebenfalls über eine Vertragslösung auf zwei Berufsunfähigkeitsversicherungen nachdenken. Das hängt unter anderem mit den Nachversicherungsgarantien zusammen.

Wird man bereits als Schüler oder Student berufsunfähig, hat eine geringe BU-Rente abgeschlossen, so kann die Leistungsdynamik bei einer langanhaltenden BU durchaus sinnvoll sein.

Der letzte Personenkreis, welcher über eine Leistungsdynamik nachdenken sollte, sind Personen, die eine langjährige Berufsunfähigkeit abdecken wollen, wenig Rücklagen haben und hohe Fixkosten aufweisen. Auch für diesen Personenkreis kann eine entsprechende Leistungsdynamik sinnvoll sein, um potenziell steigende Ausgaben zu kompensieren.

9. Fazit

In unterschiedlichen Internetforen finden sich Diskussionen darüber, ob eine Leistungsdynamik sinnvoll ist oder nicht. Oftmals findet man unterschiedliche Berechnungen, Szenarien und Excel-Tabellen, die die Vor- und Nachteile aufzeigen sollen - so auch in unserem Blog-Beitrag.

Am Ende bringen Tabellen, Szenarien oder Statistiken, wie wir diese auch in diesem Beitrag aufgezeigt haben, recht wenig, denn fällt man aus der Statistik und ist sehr lange berufsunfähig, so hat man ohne Leistungsdynamik das Nachsehen.

Für die bereits beschriebenen Personenkreise ist eine Leistungsdynamik in jedem Fall empfehlenswert. Alle weiteren Personenkreise sollten sich die Frage stellen, ob bei einer langanhaltenden Berufsunfähigkeit eine Steigerung der BU-Rente notwendig ist oder eher ein „nettes Extra“. Diese Frage muss man sich vor Vertragsschluss stellen, denn ein späterer Einschluss der Leistungsdynamik ist nur mit einer erneuten Gesundheitsprüfung möglich.

Vorgehen:

Bevor du dir schlussendlich über die grundsätzliche Frage der Leistungsdynamik Gedanken machst und zwischen 1, 2 oder 3 Prozent Leistungsdynamik nachdenkst, solltest du deine BU-Rente so hoch wie möglich absichern und Sorge dafür tragen, dass du deinen Vertrag für den Leistungsfall auch „wasserdicht“ abgeschlossen hast.

Dazu zählt die saubere Aufarbeitung deiner Patientenakte und die Erstellung der Eigenständigen Gesundheitserklärung. Wir haben schon Kundenanfragen erhalten, die sich die unterschiedlichsten Szenarien durchgerechnet haben, auf unterschiedlichen Vergleichsplattformen gewesen sind und schon favorisierte Anbieter ins Auge genommen haben, ohne ihre Gesundheitshistorie sauber aufzuarbeiten.

Deshalb unser Appell: Erst die Fleißarbeit in Form der Aufarbeitung der Gesundheitshistorie, dann gemeinsam mit uns anonyme Risikovoranfragen an ausgewählte Gesellschaften senden, die Votierungen sondieren, ggf. über eine Vertragslösung von 2 Verträgen nachdenken, die BU-Rente so hoch wie möglich (finanzielle Angemessenheit beachten) absichern und dann erst über den Baustein der Leistungsdynamik nachdenken. Auf dem gesamten Weg unterstützen wir dich gerne und sind dein Ansprechpartner, auch nach dem Abschluss deine BU-Versicherung.

Schreibe uns bei Interesse gerne ein Mail (info@gn-finanzpartner.de) mit deinem Anliegen oder nutze unser Kontaktformular und lies dir gerne unsere Artikel unter der Rubrik „Berufsunfähigkeitsversicherung“ auf unserem Blog durch. Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

.avif)

.avif)

.avif)