Hast du dir auch schon mal die Frage gestellt, ob du eine Berufsunfähigkeitsversicherung brauchst? Fragt man 100 Versicherungsmakler, so wird man vermutlich 100x die gleiche Antwort erhalten.

Ja, du brauchst auf jeden Fall eine Berufsunfähigkeitsversicherung!

Doch kann man das so pauschal sagen? Woher soll denn jemand Fremdes wissen, ob ich eine Berufsunfähigkeitsversicherung brauche? Das ist ein berechtigter Einwand - aus diesem Grund versuchen wir in diesem Beitrag etwas anders an die Sache heranzugehen. Von der Pauschalisierung hin zur individuellen Notwendigkeit.

Im weiteren Verlauf werden wir deshalb eher auf mögliche Konsequenzen einer Berufsunfähigkeit eingehen. Dabei ist es wichtig, dass du deine (ungefähren) staatlichen Leistungen und deine eigenen Rücklagen für einen solchen Fall kennst bzw. selbst definierst. Die staatlichen Leistungen haben wir unter anderem in einem Blog-Beitrag erläutert und anhand von Grafiken und Beispielen verdeutlicht.

Mit dieser Hilfe kannst du deutlich besser entscheiden, ob eine Berufsunfähigkeitsversicherung überflüssig oder notwendig für dich ist.

Ist eine Berufsunfähigkeit für jeden notwendig?

Um dieser Frage auf den Grund zu gehen, haben wir 5 Fragen verfasst. Diese Fragen solltest du dir selbst stellen und darüber nachdenken, wieviel Gewicht du der Antwort beimisst.

Diese Fragen sind in keiner Weise abschließend und stellen auch nur bestimmte Szenarien in den Vordergrund. Je nachdem, wie du diese Fragen für dich beantwortest, können sie dir Aufschluss darüber geben, ob für dich eine BU sinnvoll ist oder auch nicht.

Wenn ich berufsunfähig werde….

- Reicht mir die Unterstützung vom Staat aus?

- Habe ich dann (schon) genügend Rücklagen, um meinen Lebensstandard aufrecht zu erhalten?

- Wie würde mein Lebensstandard dann aussehen? Auf was müsste ich eventuell verzichten?

- Kann ich mich (und meine Familie) weiterhin selbstständig versorgen?

- Mit welchem Geld sorge ich weiterhin für meine Rente vor?

Eines ist klar, Versicherungen spielen oft mit Ängsten und schrecklichen Szenarien, an die keiner denken mag. Doch um sich über die Notwendigkeit einer Berufsunfähigkeitsversicherung im Klaren zu sein, führt kein Weg daran vorbei, sich die obigen Fragen/Szenarien vorzustellen und sich selbst eine Antwort auf die Fragen zu geben.

Wenn du die Fragen durchgegangen bist und du zu dem Schluss kommst, dass eine BU-Versicherung dir keinen Mehrwert bietet, dann besteht für dich auch nicht die Notwendigkeit eine solche Versicherung abzuschließen. Aus der Praxis wissen wir aber, dass dieser Fall nur für sehr, sehr wenige unserer Kunden zutrifft. Der Großteil der deutschen Bevölkerung kann sich eine Berufsunfähigkeit nicht ohne den entsprechenden Schutz leisten.

Manchmal bekommen auch wir interessante Ideen oder Denkansätze, welche die Absicherung durch eine BU in Frage stellt. Im Folgenden stellen wir euch eine Idee vor und erläutern, warum eine BU dennoch notwendig sein kann.

Lieber Geld ansparen, anstatt einer Berufsunfähigkeitsversicherung?!

Ein BU ist ja nur sinnvoll, wenn man im Falle dessen kein oder nur wenig Geld zur Verfügung hat, oder? – das kann ich mir dann doch besser ansparen!

Dieser Gedanke scheint für manche ein Argument bei der Entscheidung für oder gegen eine Berufsunfähigkeitsversicherung zu sein.

Dabei sieht die Überlegung so aus, dass man langfristig, anstatt die Beiträge der BU-Versicherung zu zahlen, Ersparnisse anhäuft (oder zum Beispiel ein ETF-Depot anspart), damit man dann in einem möglichen Leistungsfall von diesem Geld leben kann.

Im Idealfall, wenn man nicht berufsunfähig wird, hat man dann die Beiträge für die Versicherung gespart und man hat noch das Vermögen aus dem Depot/Konto. Dabei werden jedoch zwei zentrale Elemente vergessen.

- Zum einen ist eine Berufsunfähigkeit nicht planbar. Beginnt man nun mit dem Ansparen und wird in den ersten Jahren bzw. recht früh in seinem Leben berufsunfähig, können die Ersparnisse nur für ein paar Monate oder Jahre ausreichen. Wenn man über diese Zeit hinaus berufsunfähig bleibt, droht in vielen Fällen die Herabsenkung des Lebensstandards oder man ist auf fremde Hilfe angewiesen.

- Der zweite Punkt beschäftigt sich mit der Frage, wie die Altersrente im weiteren Verlauf bezahlt werden soll. Dazu stellen wir uns folgenden Sachverhalt vor.

Angenommen, man legt 20 Jahre sein Geld für die Altersrente und/oder den Fall einer Berufsunfähigkeit zurück. Nun tritt die Berufsunfähigkeit mit dem 50. Lebensjahr ein. Bis zur Rente sind es noch 17 Jahre. Wenn man nun ca. 2.000€ benötigt, so ergibt das ungefähr eine Summe von 400.000€ bis zum Eintritt ins Rentenalter. Hat man tatsächlich dieses Geld angespart, so kann die Zeit bis zur Rente relativ gut überbrückt werden. Eine Frage bleibt dabei jedoch unbeantwortet: Mit welchem Geld finanziert man dann seine Altersrente ab dem 67. Lebensjahr? Das angesparte Geld wurde ja verkonsumiert. Die gesetzliche Rente alleine wird dafür nicht ausreichen.

Wer dieses Risiko nicht eingehen will, der sollte sich ebenfalls um seine Absicherung im Falle einer Berufsunfähigkeit kümmern.

Berufsunfähigkeitsversicherung notwendig oder überflüssig?

Ob eine BU-Versicherung für dich notwendig oder überflüssig ist, entscheidest ganz allein du. Wenn du dich mit den in diesem Beitrag aufgeführten Fragen ausführlich auseinandergesetzt hast, dann bist du schon einen großen Schritt weiter.

Unsere Erfahrung zeigt, dass die meisten ohne eine Berufsunfähigkeitsversicherung ihren aktuellen oder geplanten Lebensstandard nicht erhalten könnten. Da dies für fast alle jedoch ein großer Wunsch im Falle einer Berufsunfähigkeit wäre, scheint die BU für sie also notwendig zu sein. Interessant ist dabei auch, dass eine BU vielleicht aktuell für den ein oder anderen nicht so notwendig, sondern eher überflüssig erscheint, sich dies jedoch ändern könnte, wenn beispielsweise eine Immobilie erworben wird oder die Familienplanung ansteht.

„Aber dann kann ich ja immer noch eine Berufsunfähigkeitsversicherung abschließen“

Dieses Argument scheint zwar plausibel, ist in der Realität jedoch nur bedingt anwendbar. Doch aus welchem Grund ist das so? Das hängt mit dem folgenden Zitat zusammen, welches wir bei fast jeder zweiten BU-Beratung hören.

"Hätte ich das mal schon vor ein paar Jahren gemacht…"

Dabei geht es in den meisten Fällen um den gesundheitlichen Zustand einer Person.

Bei einem Antrag einer BU werden Gesundheitsfragen gestellt. Dieser sind für eine Berufsunfähigkeitsversicherung von zentraler Bedeutung. Da die meisten sich zwischen dem 25.-30. Lebensjahr um die BU-Versicherung kümmern, sind auch schon bestimmte Vorerkrankungen oder Behandlungen bei Ärzten oder Physiotherapeuten angefallen.

Bestimmte Vorerkrankungen werden von den Versicherungen „negativ bewertet“. Die Folge: eine intensive und eventuell aufwendige Aufarbeitung der gesundheitlichen Vorgeschichte. Da fällt dann schnell der Satz:

„Hätte ich das mal vor ein paar Jahren gemacht, als ich noch „jung und fit“ gewesen bin“.

Aus diesem Grund ist es ratsam zu überlegen, wie kann meine Lebensplanung aussehen und welche Ziele möchte ich im Leben verfolgen? – Brauche ich dafür dann eine Berufsunfähigkeitsversicherung?

Warum und wann ist eine Berufsunfähigkeitsversicherung "überflüssig"?

Auch diese Frage muss man sich stellen. Da wir in der gesamten Bundesrepublik verteilt Kunden haben und meistens Termine in Form der Online-Beratung abhalten, haben wir ein recht repräsentatives Bild davon, wie zum Teil BU-Versicherungen beraten und abgeschlossen werden. So manch eine bestehende BU-Versicherung ist dann auch für unsere Begriffe überhaupt nicht nachvollziehbar und schützt den Kunden im Leistungsfall nur sehr bedingt. Hier stellt sich die Frage, ob ein solcher Schutz überhaupt Sinn ergibt.

Im folgenden Beispiel wird ein solcher Fall deutlich.

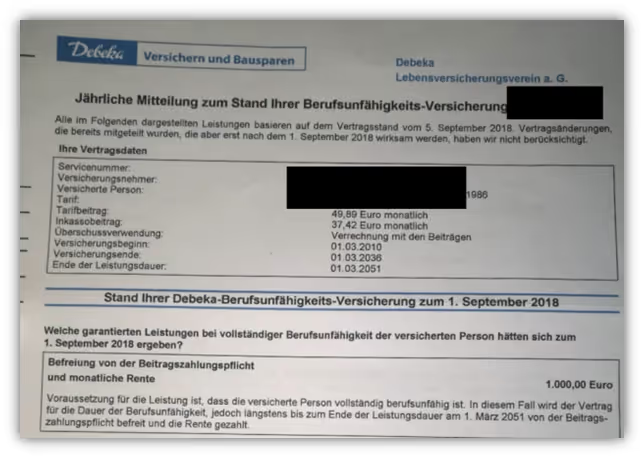

Wir erhielten eine Anfrage einer Frau, welche uns um die Überprüfung ihrer bestehenden Berufsunfähigkeitsversicherung bat. Die Frau ist 1986 geboren und seit mehr als 13 Jahren in einem festen Angestelltenverhältnis. Vor ungefähr 10 Jahren wurde die BU abgeschlossen. Zu diesem Zeitpunkt hat die junge Dame mehr als 2.400€ netto im Monat verdient.

Dennoch wurde eine BU-Rente von 1.000€ abgeschlossen, d.h. im Falle einer Berufsunfähigkeit würde die Frau nur 1000€ im Monat bekommen. Dazu hat man das Versicherungsende auf das Jahr 2036 gelegt. Demnach hat die Frau ab ihrem 50. Lebensjahr bei ihrer Berufsunfähigkeitsversicherung keinen Schutz mehr. Es stellt sich die Frage, wie sich die Frau ab dem 50. Lebensjahr absichern soll. Hier ist der Schutz einer BU noch bedeutsamer, denn statisch gesehen steigt die Wahrscheinlichkeit berufsunfähig zu werden mit dem Alter an. Das Gute dabei: Der Interessentin konnten wir dennoch zu einem neuen und deutlich besseren BU-Schutz verhelfen.

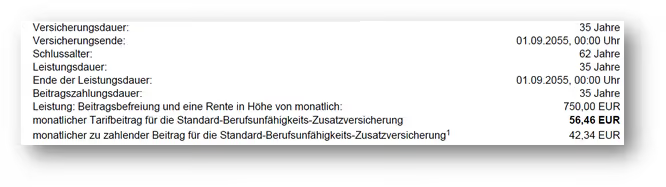

Unser zweites Beispiel zeigt ein ähnliches Bild:

Ein bedarfsgerechter Schutz sieht unserer Meinung nach anders aus. Die junge Industriekauffrau hat vor 2 Jahren (damals 27 Jahre alt und seit einigen Jahren Angestellte) eine BU mit einer Absicherungshöhe von 750€ abgeschlossen. Das Versicherungsende wurde auf das 62. Lebensjahr gelegt. 5 Jahre vor dem "offiziellen" Renteneintritt. Sowohl die BU-Rente von 750€ im Monat, als auch das Versicherungsende sind deutlich zu niedrig abgesichert worden. Nach eine gemeinsamen Kalkulation sind wir auf einen monatliche Rente von mindestens 1.800€ gekommen, welche unsere Interessentin für den Fall der Berufsunfähigkeit benötigt. Also deutlich mehr als die doppelte aktuell versicherte Rente.

In diesem Fall wird eine neue Berufsunfähigkeitsversicherung jedoch nicht so leicht zu finden sein. In den vergangenen 2 Jahren kam es bei unserer Interessentin zu Erkrankungen nicht unerheblicher Natur. Nun bemühen wir uns um die Beschaffung der notwendigen Atteste und arbeiten die Gesundheitsgeschichte sauber aus.

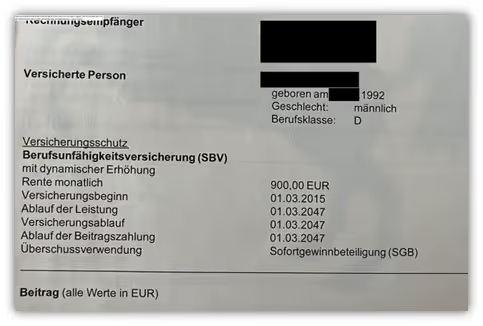

In unserem dritten Beispiel bat uns ein junger Mann um die Überprüfung seiner aktuellen Berufsunfähigkeitsversicherung.

Auch hier wurde schnell klar, dass die Versicherung nicht zu der Lebensplanung des Mannes passt. Es wurde vor sieben Jahren (damals hat er ca. 1.900€ im Monat verdient und laufende Kosten von 1.400€ im Monat gehabt) eine BU-Rente von 900€ abgesichert. Dies war schon beim Abschluss der BU ein deutlich zu niedriger Wert für eine ideale Absicherung. Zudem wurde die BU-Rente nur bis zum 55. Lebensjahr abgeschlossen. Eine Leistungsdynamik wurde dabei nicht vereinbart. Auch hier stellt sich die Frage, was eine solche Absicherung im Leistungsfall für einen Schutz bieten soll.

Die 900€ BU-Rente liegen knapp unter dem Sozialhilfeniveau. Dazu kommt, dass aus den Beiträgen unter anderem noch die Altersvorsorge und die Beiträge für die Krankenversicherung entrichtet werden müssen. Mit einer adäquaten Absicherung des Einkommens hat das unserer Meinung wenig zu tun.

Hinweis: Wir empfehlen mindestens die monatlichen Fixkosten über eine BU-Rente abzusichern (im Idealfall natürlich auch noch mehr) und des Einkommens bis zum 67. Lebensjahr abzusichern.

Leider können wir das Versicherungsende bei der bestehenden Versicherung nachträglich nur mit einer erneuten Prüfung des Gesundheitszustandes verlängern. Da der junge Mann jedoch in den vergangenen Jahren mit unterschiedlichsten Vorerkrankungen beim Arzt gewesen ist, wird dies kein leichtes Unterfangen.

Unser Vorgehen sieht nun so aus, dass wir die Gesundheitshistorie mit dem Interessenten aufarbeiten und uns notwendige Atteste von seinem Hausarzt einholen. Die Patientenakte (auch Laufzettel genannt) spielt dabei eine zentrale Rolle, denn ohne diese wäre eine korrekte Beantwortung der Gesundheitsfragen für den Interessenten nicht möglich. Wenn uns alle Unterlagen vorliegen, dann stellen wir anonyme Risikovoranfragen bei 2-3 ausgewählten Versicherungen und lassen prüfen, ob diese den jungen Mann mit seiner gesundheitlichen Vorgeschichte annehmen würden.

Anhand dieser Beispiele wollen wir dir verdeutlichen, dass eine Berufsunfähigkeitsversicherung ihren Sinn erfüllen und nicht „halb-versichert“ abgeschlossen werden sollte. Unserer Meinung nach ist eine "schlechte" BU immer noch besser als gar keine BU zu haben.

So kannst du vorgehen, auch wenn du nicht aus unserer Region kommst!

Unser kleines Team kommt aus der Region Osnabrück und Oldenburg. Auch wenn du nicht in der Region wohnhaft bist, heißt das nicht, dass wir dich nicht beraten können.

Einen Großteil unserer Kunden beraten wir nämlich nicht vor Ort, sondern per Mail, Telefon, Messanger oder per Video/Online-Beratung in ganz Deutschland.

Egal, in welchem Teil Deutschlands du wohnst, du kannst unser Kunde werden!

Wenn du gerne deine BU Überprüfen lassen möchtest, dann kannst du dies auch kostenfrei bei uns tun. Solltest du dich nach diesem Beitrag für eine Beratung im Bereich der Berufsunfähigkeitsversicherung interessieren, dann schreibe und gerne an oder lies dich auf unserem Blog noch etwas ein. Hier warten interessante Themen aus unserem Alltag auf dich.

Wenn dir unser Vorgehen gefällt und du auch auf der Suche nach deiner perfekten BU bist, dann kontaktiere uns doch gerne. Rufe uns an, schreibe uns eine E-Mail oder buche dir einen Video-Termin. Wir freuen uns auf dich!

.avif)

.avif)