Ab wann sollte man eine Berufsunfähigkeitsversicherung abschließen? Diese Frage stellen sich viele Menschen. In unserem Blog-Beitrag der Schüler BU-Versicherung haben wir bereits die Vorteile des frühzeitigen Abschlusses einer Berufsunfähigkeitsversicherung erläutert. Dabei sind wir zu dem Schluss gekommen, dass bei der BU-Versicherung das Motto "je früher, desto besser" gilt. Manchmal erleben wir dennoch, dass Interessenten beim Thema BU folgende Fragen stellen:

„In 5 oder 6 Monaten würde es mir besser mit der BU-Absicherung passen, kann ich so lange nicht noch warten?“

oder

„Wenn ich noch ein Jahr warte, verdiene ich mehr Geld und kann mir die BU auch mit einer höheren Absicherung leisten, ist das nicht klüger?“

oder

„Mir wird schon nichts passieren, ich bin doch gesund!“

Es stellt sich die Frage: Lohnt sich das Abwarten bei der Berufsunfähigkeitsversicherung, um dadurch Geld zu sparen, oder kann dies auch Nachteile haben?

In diesem Beitrag zeigen wir dir anhand eines Beispiels, welche Risiken du betrachtet solltest, wenn du deine Absicherung auf die lange Bank schiebst.

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

Wie bereits im obigen Teil beschrieben, solltest du deine BU so früh wie möglich abschließen. Das hat mehrere Gründe, die sich unter anderem aus den folgenden Punkten zusammensetzen.

- Einstiegsalter

- berufliches Risiko

- gesundheitlicher Zustand

Die genannten Gründe kannst du in einem anderen Blog-Beitrag von uns nachlesen.

In diesem Beitrag wollen wir den Punkt des gesundheitlichen Zustands fokussieren.

Was bedeutet dies genau? Oft werden wir mit der Meinung konfrontiert, dass man doch gesund sei und einem schon nichts passiert und deshalb noch mit der Absicherung warten könnte.

„Die BU schließe ich ab, wenn ich Kinder habe oder ein Haus baue“

Um die Risiken zu schildern, schauen wir uns ein Beispiel aus der Praxis an. Es bestand der ausdrückliche Wunsch eines Interessenten, eine Versicherung gegen die Berufsunfähigkeit abzuschließen.

Deren Bedeutsamkeit musste gar nicht mehr näher erläutert werden. Unser Interessent hatte gerade sein Studium beendet und im Job gestartet. Die notwendigen Versicherungen sollten nun abgeschlossen werden. So auch die Berufsunfähigkeitsversicherung.

Mit der Absicherung gegen die Berufsunfähigkeit noch warten?

Unser Interessent hatte sich bereits auf unserem Blog eingelesen und forderte die benötigten medizinischen Unterlagen für die spätere anonyme Risikovoranfrage bei seinen Ärzten an.

Über die genauen Diagnosen und Arztbesuche war er sich unsicher. Aus diesem Grund wurden die Patientenakten eingeholt. Unser Interessent war aufgrund verschiedener Vorerkrankungen bei unterschiedlichen Ärzten gewesen. Deshalb kam es zu Verzögerungen beim Einholen der Arztakten und der Ausstellung von Attesten.

Die Krankenakte des Hausarztes wurde beispielsweise innerhalb eines Tages bereitgestellt. Bei einem anderen Arzt hat dies knapp vier Wochen gedauert.

Nach insgesamt fünf Wochen hatten wir alle Unterlagen zusammen. Das Erfreuliche - bis auf ein paar Erkältungen, eine ausgeheilte Sportverletzung vor 1,5 Jahren und eine Ohrenentzündung war in den Akten nichts "Besonderes" zu finden. Weder fehlerhafte Diagnosen, noch Erkrankungen, an die er sich nicht mehr erinnern konnte (besser konnte es fast nicht laufen).

Daraufhin haben wir uns an die Arbeit gemacht und zusammen mit unserem Interessenten eine „Ergänzung der Gesundheitsangaben“ erstellt. Zu diesem Thema folgt demnächst ein weiterer Artikel. Dies hat den Vorteil, dass es im Idealfall zu wenigen oder gar keinen Rückfragen seitens der Versicherung kommt.

Danach haben wir bei drei ausgewählten Gesellschaften eine anonyme Voranfragen gestellt. Nach drei Tagen hatten wir alle Ergebnisse und Rückmeldungen der Versicherungen vorliegen.

Gesundheitlicher „Zwischenfall“ während der Antragstellung.

Die anonymen Voranfragen ergaben in jedem Fall ein positives Votum, sprich eine normale Annahme für die Berufsunfähigkeitsversicherung. Auch die ausgeheilte Sportverletzung stellte kein Problem dar. Dies haben wir der Erklärung unseres Interessenten zu verdanken, der auf einem Beiblatt genau beschrieben hat, wie er sich diese zugezogen hat und wie der Ablauf der Genesung aussah.

Die positive Botschaft wollten wir unserem Interessenten gleich übermitteln. Dieser befand sich gerade im Urlaub.

Im Urlaub kam es bei unserem Interessenten jedoch zu einem akuten Rückenleiden. Dabei handelte es sich um eine Blockade im Lendenwirbelbereich. Diese hatte er sich beim Sport zugezogen. Aus Vorsicht wurde gleich ein Krankenhaus im Urlaubsort aufgesucht. Nach einer abschließenden Kontrolle beim Arzt zuhause war auch das akute Rückenleiden folgenlos ausgeheilt. Eine weitere Kontrolle war in ein bis zwei Wochen vorgesehen, da unser Interessent zeitgleich Atemnot zu beklagen hatte. Dies stand im Zusammenhang mit dem Rückenleiden.

Wie sind wir mit diesem Zwischenfall umgegangen?

Es stellte sich für den Kunden die Frage, ob man diesen Zwischenfall zwingend angeben muss. Bis zu welchem Zeitpunkt sind solche Angaben anzeigepflichtig?

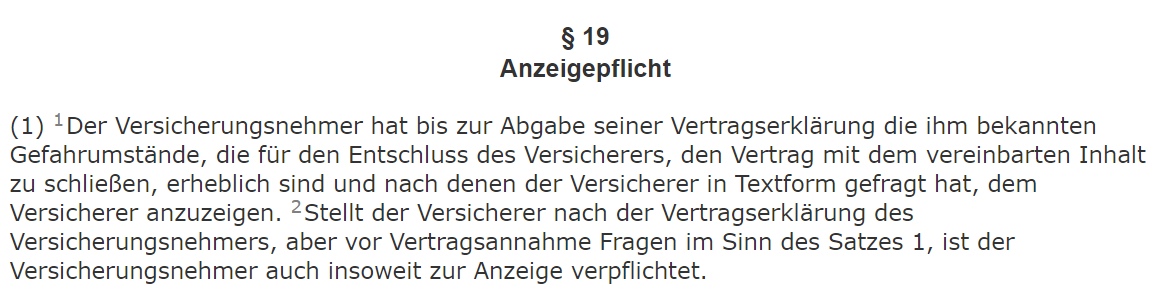

Dies ist im Versicherungsvertragsgesetz unter Abschnitt 2 -Anzeigepflicht, Gefahrerhöhung, andere Obliegenheiten (§§ 19 - 32) - geregelt.

Im ersten Satz ist geregelt, bis wann Angaben zu Gefahrenumständen gemacht werden müssen. Die Gesundheitsangaben zählen zu den Gefahrenumständen. Demnach hat der Versicherungsnehmer bis zur Abgabe seiner Vertragserklärung dies zu melden. Das bedeutet, bis der vollständige Antrag bei der Versicherung eingegangen ist. Dann aber auch nur zu den Fragen, die im Antrag abgefragt wurden.

Da wir eine anonyme Risikovoranfrage gestellt haben, ist kein Antrag bei der Versicherung eingegangen. Bei der Risikovoranfrage soll von der Versicherung lediglich überprüft werden, ob der Interessent versicherbar ist und zu welchen Bedingungen.

Es erfolgt dabei noch keine genaue Vertragsgestaltung. Eine Unterschrift und auch personenbezogene Daten sind dabei ebenfalls nicht notwendig. Alles über die anonyme Risikovoranfrage kannst du in einem separaten Blog-Beitrag von uns nachlesen.

Erklärung: Weil die Versicherung im Antrag explizit nach Rückenbeschwerden fragt und noch kein vollständiger Antrag von unserer Seite gestellt wurde, waren auch diese Angaben bei der Versicherung anzugeben.

Die Anzeigepflicht bei der Versicherung und das Votum

Trotz der Aufarbeitung der Rückenerkrankung und Einreichung einer ärztlichen Stellungnahme kam es zu Rückfragen seitens der Versicherung. In zwei Fällen musste ein Fragebogen ausgefüllt werden. Dabei mussten weitere Details zur Vorerkrankung angegeben werden.

Nachdem wir auch diese gemeinsam mit dem Kunden bearbeitet hatten, erhielten wir nach wenigen Tagen die Rückmeldung der Gesellschaften. Bei allen Gesellschaften wäre bei einer Annahme des Antrag die Wirbelsäule des Kunden aufgrund des kürzlich vorgefallenen akuten Rückenleidens ausgeschlossen worden. Das hatten wir vermutet.

Auch die Rücksprache mit den Risikoprüfern hatte dieses Mal wenig Erfolg. Das Rückenleiden war zu „frisch“. Erst in ein paar Monaten oder einem Jahr würden die Chancen besser stehen.

So wurde aus einer normalen Annahme eine BU mit Ausschluss Wirbelsäule.

Wie geht man mit einem Ausschluss bei einer BU um?

Vor dieser Entscheidung stehen viele Personen. Bedeutet ein Ausschluss einer bestimmten Erkrankung, dass sich die Versicherung dann nicht mehr lohnt? – Nein, natürlich nicht. Gerade wenn man sich die Statistik anschaut, aufgrund welcher Erkrankungen die meisten Personen berufsunfähig werden, kann man auch mit einem Ausschluss der Wirbelsäule gut versichert sein.

Manch einer geht mit uns auch die Optionen durch, wie das Szenario aussehen würde, wenn man nach einem solchen Votum (Ausschluss) einfach noch zwei Jahre wartet und dann die BU ohne Ausschluss abschließt.

Dieses Vorgehen ist unserer Meinung nach mit Vorsicht zu genießen und kann erhebliche Folgen haben.

Folgendes Szenario am Beispiel unseres Interessenten, der nach der anonymen Risikovoranfrage die Ergebnisse der Versicherer vorliegen hat:

Best-Case-Szenario: Nun entscheidet er sich doch noch, zwei Jahre länger zu warten und schließt keine BU ab. Das alles in der Hoffnung, dass in den gesamten zwei Jahren nichts Weiteres „passiert“. Passiert tatsächlich nichts und unser Interessent ist über den gesamten Zeitraum nicht beim Arzt und hat keinerlei körperliche oder psychische Beschwerden, so hat er nun große Chancen, einen vollumfänglichen BU Schutz zu bekommen, ohne Ausschluss der Wirbelsäule. Einziger Knackpunkt: Da er nun älter ist, muss er lediglich ein paar Euro Beitrag mehr pro Monat zahlen. So viel zur Idealvorstellung.

Worstcase-Szenario: Unser Interessent wartet und schließt keine BU ab. Wieder in der Hoffnung, in zwei Jahren den vollumfänglichen Schutz zu erhalten. Doch dieses Mal läuft es nicht so wie geplant. Leider kommt es zu weiteren Blockaden im Rücken und es tritt neben dem Rückenleiden nach 10 Monaten auch noch anhaltender Schmerz im Knie ein. Aufgrund von Stress auf der Arbeit lässt er sich mit einer akuten Belastungsreaktion krankschreiben. Wenn nach 2 Jahren eine neue Risikovoranfrage gestellt werden soll, sieht diese aber nicht mehr so vorteilhaft aus. Eventuell kommt es neben dem Ausschluss der Wirbelsäule auch zu weiteren Ausschlüssen (Knie) oder einer Ablehnung des Versicherungsschutzes (wegen Vorerkrankung Psyche). Dadurch wäre der gesamte Schutz gefährdet.

Da niemand weiß, wie die eigene Gesundheit in der Zukunft aussehen wird, sind wir der Meinung, dass das Abwarten in den meisten Fällen mit Nachteilen verbunden ist. Vielleicht kann ein solches Vorgehen auch glücklich ablaufen, doch wir wollen uns bei der „wichtigsten Versicherung“ nicht auf Glück oder Zufall verlassen.

So sah es auch unser Interessent. Dieser entschied sich für die Variante mit Ausschluss der Wirbelsäule. Bei der ausgewählten Versicherung besteht in zwei Jahren immerhin eine „Überprüfungsmöglichkeit“. Damit haben wir gute Erfahrungen in der Vergangenheit gemacht. Wenn der Kunde mit seiner entsprechenden Vorerkrankung in der Zeit (in diesem Fall zwei Jahre) nicht mehr in Behandlung gewesen ist und keine Beschwerden hatte, stehen die Chancen auf eine „Wiederaufnahme“ der Wirbelsäule sehr gut.

Fazit: und wie kannst du nun vorgehen?

Eine abwartende Haltung bei der Antragsstellung einer BU-Versicherung kann erhebliche Folgen für den Versicherungsschutz haben. Die Person in unserem Beispiel hatte in der Vergangenheit keine weiteren Probleme mit der Wirbelsäule. Nun muss er dennoch, zumindest in den kommenden zwei Jahren, mit einem eingeschränkten Versicherungsschutz leben.

In diesem Fall wäre ein vorzeitigerer Abschluss einer BU sinnvoll gewesen, denn dann wäre der besagte Zwischenfall noch nicht eingetreten.

Wenn auch du gerade auf der Suche nach einer passenden BU-Versicherung bist, du dir aber die Frage gestellt hast, ab wann du eine Berufsunfähigkeitsversicherung abschließen sollst, dann hoffen wir, dir mit diesem Beitrag ein wenig geholfen zu haben.

Unser Beispielkunde hat danach oft wiederholt, dass er sich ärgert, die BU nicht vorher abgeschlossen zu haben. Manchmal können ein paar Tage oder Wochen Verzögerung weitreichende Folgen für deinen Versicherungsschutz bedeuten.

Informiere dich gerne bei uns auf der Seite in unserem Blog. Wenn dir unser Vorgehen zusagt, dann vereinbare doch einen kostenfreien (Online-) Beratungstermin mit uns.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)