Eine der wichtigsten Punkte beim Abschluss einer Risikolebensversicherung ist die korrekte Beantwortung der Gesundheitsfragen. Wir betrachten die Beantwortung der Gesundheitsfragen als das Grundgerüst eines jeden Versicherungsvertrags. Das hängt damit zusammen, dass fehlerhafte Beantwortungen, das Auslassen oder Vergessen von Erkrankungen oder "Beschwerden" im Leistungsfall dazu führen können, dass die Versicherung die Auszahlung der Versicherungssumme verweigert.

Um dieses Risiko zu minimieren, wählen wir gemeinsam mit unseren Kunden einen etwas unkonventionellen Ansatz, der letztendlich den größten Vorteil für dich bietet – eine sichere Antragsstellung für eine Risikolebensversicherung.

Wenn du kurz davor stehst, deine Risikolebensversicherung abzuschließen, lohnt es sich, diesen Artikel zu lesen und einen Einblick in unser Vorgehen bei der Antragstellung für eine so bedeutende Versicherung zu bekommen. In diesem Beitrag richten wir unseren Fokus auf die Gesundheitsfragen der Europa Versicherung Risikolebensversicherung und gewähren dir Einblicke in unsere Beratungspraxis sowie mögliche Fallstricke, die auftreten können, wenn du beispielsweise deinen Vertrag über eines der bekannten Internetportale abschließen möchtest.

Lass uns nun genauer auf die Gesundheitsfragen eingehen.

1. Die Gesundheitsfragen der Europa Versicherung

Wie bereits betont, ist es bei der Antragstellung unabdingbar, wahrheitsgemäße Angaben zu deiner Gesundheitsgeschichte zu machen. Dabei wird nicht nur dein momentaner Gesundheitszustand „abgefragt“, sondern auch Vorerkrankungen und Behandlungen der vergangenen Jahre.

Es ist jedoch zu beachten, dass verschiedene Versicherungen unterschiedliche Abfragezeiträume und Fragenkonstellationen haben. Lasst uns einen genaueren Blick auf die Gesundheitsfragen werfen, die bei der Beantwortung der Europa Versicherung Risikolebensversicherung gestellt werden.

Der erste Abschnitt der Gesundheitsfragen der Europa Versicherung erscheint recht übersichtlich, und der Abfragezeitraum ist klar auf die letzten 5 Jahre begrenzt. Unsere Erfahrung mit anderen Anbietern zeigt, dass die Qualität der gestellten Frage im obigen Beispiel als ziemlich solide zu bewerten ist und nicht viel Interpretationsspielraum zulässt.

Am Versicherungsmarkt gibt es Anbieter, die wesentlich ungenauere Fragestellungen verfassen, wodurch es bei der korrekten Beantwortung der Fragen zu Interpretationsspielraum kommen kann. Was jedoch bei der Fragestellung der Europa Versicherung fehlt, ist die konkrete Abfrage nach „Erkrankungen“, die den Besuch bei einem Arzt oder Therapeuten erforderlich gemacht haben. Laut der Fragestellung der Europa Versicherung müssen auch alle Kontrolluntersuchungen angegeben werden, selbst wenn sie keine Behandlung oder Ähnliches nach sich gezogen haben.

Weiter geht es mit dem entsprechenden Abfragezeitraum wie folgt:

Auch hier nichts Besonderes, wobei man sich die Frage stellen kann, weshalb bei einer Risikolebensversicherung eine Fehlsichtigkeit von mehr als 6 Dioptrien angegeben werden muss.

Die dritte bis fünfte Frage ist in ähnlicher Form auch in den meisten Fragebögen anderer Versicherungen zu finden. Einige Anbieter erheben Informationen über kürzere Zeitabschnitte oder fragen nach der Einnahme von Medikamenten über einen zusammenhängenden Zeitraum von mehr als 4 Wochen. Dennoch ist die Fragestellung als positiv zu bewerten.

Bis hierhin können wir hinter die meisten Fragen einen Haken machen und diese als durchaus solide einordnen. Die folgende sechste Fragestellung, bezogen auf die letzten 3 Monate, hat es aber in sich und wird von uns kritisch bewertet. Hier wird nach „Beschwerden“ oder „Gesundheitsstörungen“ gefragt, aufgrund dessen du auch nicht unbedingt bei einem Arzt gewesen sein musst.

In dieser Situation wird von dir als Interessent/in erwartet, eine Art Selbstbeurteilung vorzunehmen, indem du eine Eigendiagnose stellst. Grundsätzlich sehen wir Fragen nach „Beschwerden“ oder „Gesundheitsstörungen“ recht kritisch, denn diese sind nicht genau definiert.

Wir hinterfragen dabei den Sinn dieser Frage, insbesondere wenn es um Symptome wie "Engegefühl im Brustkorb" oder „Atemnot“ in den vergangenen 3 Monaten geht, welche als Beispiel im obigen Schaubild aufgelistet sind.

Klar, aus Sicht der Versicherung möchte man diejenigen ausschließen, die in den vergangenen Wochen bereits Beschwerden verspürt haben, noch nicht bei einem Arzt waren und sich nun kurzfristig gegen den schlimmsten Fall absichern möchten.

Doch unserer Meinung nach birgt die Fragestellung unnötigen Interpretationsspielraum für das gesamte Kollektiv.

Positiv zu vermerken ist der Aspekt, dass ein vergleichsweise kurzer Abfragezeitraum bei der Frage nach Beschwerden oder Störungen besteht. Lediglich drei Monate werden in beiden Fällen rückwirkend abgefragt.

Es folgen die Fragen 7 und 8, welche ebenfalls nicht unüblich sind und in der Regel bei den meisten anderen Versicherungen in ähnlicher Form vorzufinden sind.

Die folgende Frage 9 a) stößt bei uns allerdings wieder auf Kritik. Der Grund liegt im zeitlich unbefristeten Abfragezeitraum. Es wird zwar „nur“ nach chronischen Erkrankungen gefragt, jedoch müssen in diesem Fall auch Angaben von vor über 10 Jahren gemacht werden, im Grunde genommen bis hin zur Geburt.

Wurde irgendwann eine chronische psychische Erkrankung diagnostiziert, aufgrund derer man jedoch seit mehreren Jahren nicht mehr in Behandlung war, so ist auch diese anzugeben.

Für die meisten wird die Beantwortung der Fragen sicherlich keine großen Probleme darstellen, doch für den ein oder anderen birgt dies eventuell extreme Fallstricke, was die wahrheitsgemäße Beantwortung der Gesundheitsfragen angeht. Die Gesundheitsfrage 10 geht gegebenenfalls ohne zeitliche Befristung zurück, ist jedoch auf bestimmte Erkrankungen, in diesem Fall eine HIV-Infektion, ausgelegt. Die Frage 11 ist ebenfalls in nahezu allen Fragebögen der Versicherungen zu finden.

Zwischenfazit Gesundheitsfragen:

Wie du feststellen konntest, ist die wahrheitsgemäße Beantwortung der Gesundheitsfragen gar nicht immer so einfach, wie es auf den ersten Blick scheint. Für die meisten wird die Beantwortung der Fragen keine großen Hindernisse bergen. Doch es wird einige Personen geben, die bei reiflicher Überlegung doch mehr angeben müssen als ursprünglich angenommen.

Die Qualität der Gesundheitsfragen der Europa Versicherung kann als befriedigend bis gut bewertet werden, da einige Fragen doch zu "offen" gestellt sind und der Abfragezeitraum nicht immer zeitlich festgelegt ist.

2. Verkürzte Gesundheitsfragen Europa Versicherung

Neben den „normalen“ Gesundheitsfragen bietet die Europa Versicherung im Zusammenhang mit bestimmten Ereignissen den Abschluss einer „Risikolebensversicherung mit verkürzten Gesundheitsfragen“ an. Dabei muss eine Absicherung eines Darlehens für den Bau, Neuerwerb oder die Modernisierung einer selbstgenutzten Immobilie, Finanzierung für vermietete und/oder geschäftlich genutzte Immobilien, Praxisfinanzierung (für niedergelassene Ärzte), Finanzierung einer Immobilie für nahe Angehörige (1. Grades) bzw. Finanzierung einer selbstgenutzten Ferienimmobilie im Inland (ohne überwiegende Vermietung an Externe) vorzuweisen sein.

Um den Antrag für die verkürzten Fragen zu nutzen, müssen die folgenden Punkte berücksichtigt werden:

- Die versicherte Person darf maximal 50 Jahre alt sein

- Maximale Versicherungssumme 800.000 € - bzw. maximal die Höhe des Darlehens

- Der BMI (Body-Mass-Index) der zu versichernden Person beträgt max. 30

- Aufteilung auf 2 Versicherungsnehmer möglich (z.B. jeweils 400.000 € pro Person)

- Darlehensvertrag innerhalb der letzten 24 Monate vor Antragstellung geschlossen oder Abschluss des Darlehensvertrages steht unmittelbar bevor

- Nur mit linear oder annuitätisch fallender Versicherungssumme abschließbar

- Keine Beitragsdynamik oder Nachversicherungsgarantie möglich

Rein von den Bedingungen her bietet dies eine sehr gute Möglichkeit, den Schutz einer Risikolebensversicherung zu erlangen. Besonders die Absicherungshöhe (max. 800.000 €) ist im Marktvergleich vergleichsweise hoch. Auch die Antragsstellung innerhalb von 24 Monaten nach der Darlehensunterzeichnung ist ein großzügiger Zeitrahmen. Diese Punkte sind als überaus kundenfreundlich zu bewerten.

Doch werfen wir neben den Bedingungen auch einen genaueren Blick auf die Gesundheitsfragen:

Zur ersten Frage der Europa Versicherung bezüglich Größe und Gewicht ist anzumerken, dass der BMI (Body Mass Index) der zu versichernden Person maximal 30 betragen darf, um diesen Fragebogen nutzen zu können. Leider finden wir die Formulierung der zweiten und maßgeblichen Frage weniger ansprechend.

Hier wird nach „Beschwerden in den letzten 2 Jahren“ gefragt. Zwar werden diese durch die abschließende Aufzählung ein wenig eingegrenzt, aber auch in diesem Fall und über den Zeitraum der letzten 2 Jahre wird man erneut zu einer Eigendiagnose gezwungen, da man aufgrund möglicher "Beschwerden" nicht zwingend einen Arzt aufgesucht haben muss.

Hier gibt es rein qualitativ gesehen bessere Gesundheitsfragen anderer Anbieter am Markt, wie beispielsweise die Fragestellung der Dortmunder Versicherung. Diese und weitere Aspekte kannst du gerne auf unserem Blog der verkürzten Gesundheitsfragen zum Thema nachlesen.

Die beiden Gesundheitsfragen der Europa Versicherung müssen wahrheitsgemäß mit „Nein“ beantwortet werden können. Ist dies nicht der Fall, muss der „normale“ Antrag verwendet werden. Im Vergleich zu den eingangs präsentierten „normalen“ Gesundheitsfragen der Europa Risikolebensversicherung bieten die verkürzten Fragen deutlich mehr Interpretationsspielraum und sind eher als ausreichend zu bewerten. Hier hätten wir uns gewünscht, dass man sich eher an der Qualität der normalen Gesundheitsfragen orientiert.

Bevor du dich nun daran machst, die Fragen zu beantworten und möglicherweise den Antrag direkt bei der Europa Versicherung über ein Online-Vergleichsportal abzuschließen, solltest du unbedingt den Beitrag bis zum Ende durchlesen.

Wir gewähren dir einen Einblick in unseren Beratungsablauf und zeigen dir, warum eine Beratung von Experten so wichtig ist und welche weiteren Vorteile dadurch für dich entstehen.

Zudem erläutern wir, aus welchem Grund es in nahezu allen Fällen ratsam ist, eine anonyme Risikovoranfrage zu stellen, und warum das Einholen der Patientenakte für viele einen sinnvollen Weg darstellt. Doch warum legen wir bei der Beantwortung von Gesundheitsfragen so viel Wert auf Qualität, Genauigkeit und Vollständigkeit? Das Ganze hat mit der vorvertraglichen Anzeigepflicht zu tun, die du als Verbraucher/-in beachten musst. Auf diese gehen wir im folgenden Kapitel ein.

3. Falsche Angaben bei der Beantwortung der Gesundheitsfragen

Wenn du unvollständige Angaben machst oder bestimmte Vorerkrankungen vergisst/weglässt, gefährdest du deinen Versicherungsschutz. Die Europa Risikolebensversicherung hat dies in den Bedingungen wie folgt festgelegt:

Schließt du den Antrag direkt über die Europa Versicherung ab, so kannst du von einer online Gesundheitsprüfung profitieren. Hier ist äußerste Vorsicht geboten, denn eine sogenannte anonyme Risikovoranfrage ist nicht möglich. Was es damit auf sich hat und aus welchem Grund du nicht fahrlässig eine solch wichtige Versicherung im Internet abschließen solltest, erklären wir dir ausführlich im weiteren Verlauf des Beitrags.

Doch kommen wir zurück zum Thema Beantwortung der Gesundheitsfragen: Bei ungenauen Angaben besteht die Gefahr, dass im Leistungsfall der Versicherungsschutz gefährdet wird. In der Risikolebensversicherung tritt der Leistungsfall üblicherweise im Todesfall ein, jedoch gewähren einige Tarife auch bereits bei schwerwiegenden Erkrankungen oder einer geringen Lebenserwartung bestimmte Einmalsummen.

Angesichts der Tatsache, dass der Abfragezeitraum der Fragen in der Regel 5 Jahre (stationär sogar 10 Jahre) beträgt, stellen sich viele unserer Interessenten/-innen zu Recht die Frage, wie man seine Gesundheitsgeschichte bei solch langen Zeiträumen umfassend und präzise angeben kann. Fehlerhafte Angaben im Nachhinein richtigzustellen, ist im Leistungsfall oftmals unmöglich.

Nicht immer macht man absichtlich falsche Angaben. Es kann vorkommen, dass man sich an bestimmte Erkrankungen nicht mehr erinnern kann oder dass bestimmte Diagnosen vom Arzt nicht mitgeteilt wurden, obwohl sie dennoch abgerechnet wurden.

Daher ist es von entscheidender Bedeutung, seine eigene Gesundheitshistorie im Vorfeld genau zu kennen!

An dieser Stelle kommt unsere Praxiserfahrung zum Tragen. Gut informierte Interessenten, die den Weg über unsere Blogbeiträge auf unsere Homepage gefunden haben, sind vermutlich bereits über das Thema "Einholen der Patientenakte" gestolpert.

4. Patientenakte und eigenständige Gesundheitserklärung

Die Angaben zum gesundheitlichen Zustand im Antrag bilden das fundamentale Element für die Risikolebensversicherung. Daher ist es essenziell, sämtliche abgefragten Informationen präzise anzugeben, ordentlich aufzulisten und gegebenenfalls zu beschreiben. Unser Ansatz mag etwas aufwändiger erscheinen, bietet jedoch am Ende die Gewissheit, dass keine Erkrankungen ausgelassen wurden.

Die Patientenakte kann als Hilfestellung dienen, um die Gesundheitsfragen zu beantworten. Wie bereits im Abschnitt „Was ist eine Patientenakte und welche Informationen werden dort gespeichert?“ des Beitrags der Patientenakte erläutert, können dort auch Einträge und Diagnosen enthalten sein, die einem möglicherweise nicht bewusst waren. Bei eventuellen Rückfragen oder Unstimmigkeiten können diese im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall die Frage aufwerfen könnte, warum die entsprechende "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir unseren Kunden, ihre Patientenakte einzuholen.

Mithilfe der Patientenakte als Gedankenstütze füllen unsere Interessenten dann die sogenannte Eigenständige Gesundheitserklärung aus. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst.

Im Folgenden ein Beispiel:

Im Artikel "Eigenständige Gesundheitserklärung" bieten wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Nachdem du diese Vorarbeit erledigt hast, führen wir gerne eine anonyme Risikovoranfrage durch. Dies ist auch über uns bei der Europa Risikolebensversicherung möglich und sollte in jedem Fall von einem Experten durchgeführt werden.

5. Anonyme Risikovoranfrage und die Speicherung der Daten

Bevor wir dir die Bedeutsamkeit und Vorgehensweise unserer anonymen Voranfrage näherbringen, üben wir im ersten Schritt Kritik an der Empfehlung aus dem Bericht der Finanztest. Das hängt damit zusammen, dass einige unserer Interessenten/-innen zu uns Kontakt aufnehmen, nachdem sie sich auf der Seite der Stiftung Finanztest eingelesen und informiert haben.

Im von uns kritisierten Beitrag aus 2023 wird der Hinweis gegeben, dass ein Vergleichsrechner auf einer Internetplattform kein verbindliches Angebot darstellt.

„Das bekommen Interessierte vom Versicherer erst nach der Risikoprüfung zugeschickt.“

Gut, denkt man sich, dann gebe ich alle meine Gesundheitsangaben beim günstigsten Versicherer an und warte einfach auf das Ergebnis der Risikoprüfung. Sollte mich die Versicherung nicht annehmen wollen, dann frage ich einfach die nächstgünstigste Versicherung an. Ein solches Vorgehen kann aber fatale Folgen für deinen Versicherungsschutz haben. Gibst du deine persönlichen Daten und Vorerkrankungen an und das Ergebnis der Risikoprüfung ist eine Ablehnung oder ein Risikozuschlag, kann es zu einer Speicherung deiner Daten in der HIS oder auch Wagnisdatei genannt.

Auf diese Informationen haben alle angeschlossenen Versicherer für einen bestimmten Zeitraum Zugriff, ob zum Beispiel ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Die Europa Versicherung macht deutlich darauf aufmerksam:

Wir zitieren den Hinweis der Europa Versicherung aus dem folgenden Ausschnitt „Mitarbeiter prüft dann die […] gemachten Angaben und informiert […] im Anschluss über das Ergebnis der Antragsprüfung.“

Von diesem Vorgehen raten wir daher eindeutig ab, da dies deinen gesamten Versicherungsschutz gefährden und dir die Chance zum Abschluss bei anderen Anbietern nehmen kann.

Das Ganze hängt mit der Speicherung deiner Daten in der sogenannten HIS zusammen. Schauen wir uns an, was passieren würde, wenn der Vertrag nach der Antragseinreichung nicht zustande kommt, weil die Risikoprüfung zum Schluss kommt, dass die Europa Versicherung dich aufgrund deiner Vorerkrankungen nicht versichert.

„Wir verarbeiten Ihre Daten auch, um mögliche Anfragen anderer Versicherungen beantworten zu können.“

Das ist vermutlich nicht in deinem Interesse, wenn die Versicherer deine Daten speichern, obwohl kein Vertrag zustande kommt. In dieser Wagnisdatei können alle angeschlossenen Versicherer für einen gewissen Zeitraum einsehen, ob beispielsweise ein Antrag einer Person zu erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Wenn du nun einen erneuten Antrag bei einer anderen Gesellschaft stellst, kann es vorkommen, dass diese eine Abfrage der Wagnisdatei durchführt. Dort kann sie die Information bekommen, dass es bereits eine Ablehnung in der Vergangenheit gab. Was die Versicherung mit diesen Infos macht und ob sie dich bei bestimmten Ablehnungen immer noch annimmt oder bereits voreingenommen ist, bleibt unbeantwortet.

Genau hier setzt die anonyme Risikovoranfrage an.

Kurz gesagt handelt es sich dabei um eine anonyme und unverbindliche Anfrage an die entsprechende Versicherung, ob diese dich unter den angegebenen Umständen (Vorerkrankungen, Alter, Hobbys, Beruf etc.) annehmen würde. Deine persönlichen Angaben wie Name, Adresse etc. werden dabei anonymisiert. Das ist von großer Bedeutsamkeit. Durch die Anonymisierung deiner persönlichen Angaben kann keine Verbindung zu dir hergestellt werden und demnach keine Speicherung der Daten erfolgen.

Eine solche anonyme Risikovoranfrage kannst du nur über einen Versicherungsmakler wie uns machen. Schreibe uns dafür gerne eine Mail an (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Dieser Service ist für dich komplett kostenfrei.

6. Fazit und Vorgehen

Wie du erkennen kannst, spielt neben der Qualität und der wahrheitsgemäßen Beantwortung der Gesundheitsfragen eine fachmännische Expertise beim Abschluss einer Risikolebensversicherung eine entscheidende Rolle. Unserer Meinung nach birgt die größte Gefahr die Tatsache, dass man auf Online-Portalen eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen kann. Zwar besteht die Möglichkeit einer Beratung über einen Telefonkontakt, dies ist jedoch nicht verpflichtend.

Sind die Fragen lediglich von „ausreichender“ Qualität oder hat man die Beantwortung der Fragen nicht so genau genommen, so kann es im Leistungsfall zu Problemen kommen.

Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt.

Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben. - Leistungsausschlüsse oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

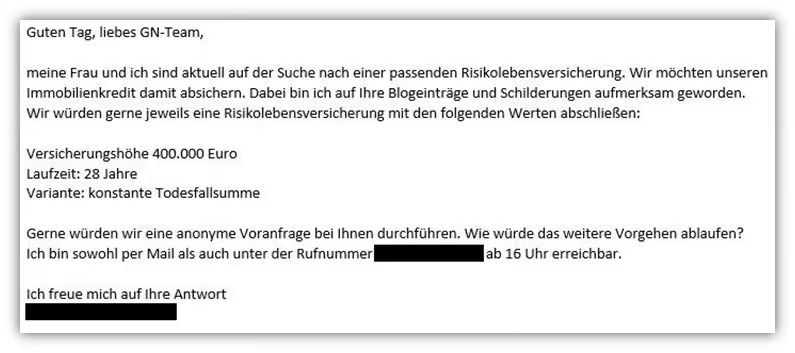

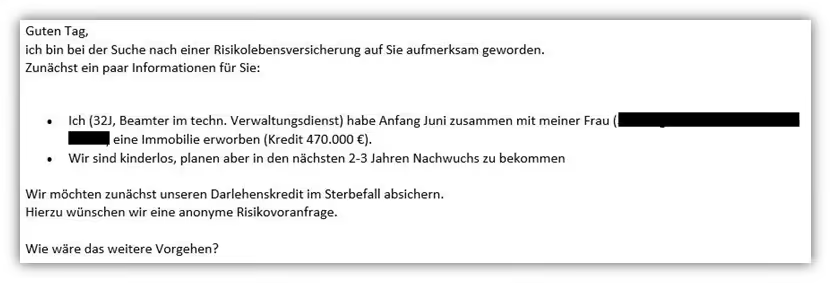

Wenn du diese Fehler vermeiden möchtest, melde dich für eine anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden. Im Folgenden zwei Beispiele, wie Anfragen uns erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)