Die Welt der Geldanlage ist geprägt von Meinungen, Trends und Versprechen. In diesem Umfeld wird es zunehmend anspruchsvoll, finanzielle Entscheidungen langfristig einzuordnen und das eigene Vermögen sinnvoll zu ordnen.

Der Impuls, sich intensiver mit der eigenen Vermögenssituation zu befassen, entsteht häufig aus konkreten Anlässen. Dazu zählen eine Erbschaft, der Verkauf des eigenen Unternehmens oder einer Immobilie sowie der Wunsch nach mehr Klarheit im bestehenden Depot, in der Altersvorsorge oder beim Vermögensaufbau.

Was viele Menschen in diesen Situationen verbindet, ist dabei eindeutig. Es geht nicht um den nächsten heißen Aktientipp oder das vermeintlich perfekte Investmentprodukt, unabhängig davon, ob es sich um ETFs oder Fonds handelt.

Im Vordergrund steht eine individuelle finanzielle Planung.

Genau hier setzt unserer Meinung nach unabhängige Vermögensberatung an. Sie stellt nicht Produkte, sondern dich als Mensch mit deinen Zielen, deiner persönlichen Situation und deiner finanziellen Ausgangslage in den Mittelpunkt.

Erst darauf aufbauend entstehen nachvollziehbare und langfristig tragfähige Herangehensweisen.

Wir möchten bewusst keine theoretische Definition von unabhängiger Vermögensberatung liefern. Stattdessen geben wir einen Einblick in unseren Beratungsalltag. Wir zeigen, mit welchen Fragestellungen Menschen deutschlandweit an uns herantreten und welche Schwerpunkte dabei immer wieder eine Rolle spielen. Gleichzeitig ordnen wir ein, weshalb unser Beratungsansatz unabhängig ist und worin er sich grundlegend von der Vermögensberatung vieler Banken und Vermittler unterscheidet.

1. Was verstehen wir unter unabhängiger Vermögensberatung und was macht sie aus?

Auch wenn Vermögensberatung ein häufig genutzter Begriff ist, haben viele Menschen sehr unterschiedliche Vorstellungen davon, was sich konkret dahinter verbirgt. In der Praxis geht es jedoch fast immer um ein zentrales Anliegen. Die eigene finanzielle Situation verständlich einzuordnen und zu entscheiden, wie Vermögen sinnvoll strukturiert und langfristig ausgerichtet werden kann.

Genau an diesem Punkt zeigt sich, dass Vermögensberatung nicht gleich Vermögensberatung ist. Unterschiedliche Beratungsansätze führen zu unterschiedlichen Empfehlungen und damit zu sehr unterschiedlichen Ergebnissen.

Im ersten Schritt nehmen wir den Begriff Unabhängigkeit in den Blick und ordnen ihn ein.

Unabhängigkeit in der Vermögensberatung bedeutet für uns, an keine Produktanbieter, Absatzziele, internen Vertriebsinteressen oder Provisionen gebunden zu sein.

Da genau diese Punkte für viele unserer Anfragenden zentral ist, agieren wir als Honorar-Finanzanlagenberater nach § 34h Gewerbeordnung.

Als Honorar-Finanzanlagenberater unterliegen wir einem klaren gesetzlichen Rahmen. Im Bereich der Geldanlage dürfen wir keine Provisionen und keine Zuwendungen von Banken oder Produktanbietern annehmen. Unsere Vergütung erfolgt ausschließlich direkt durch dich als Kunde.

Dieser Rahmen schafft die Voraussetzung für eine unabhängige Beratung. Empfehlungen entstehen nicht aus Produktvorgaben oder Verkaufszielen, sondern aus der individuellen Betrachtung deiner Ziele, deiner Risikoneigung und deiner finanziellen Ausgangslage.

Hinweis: Stand 01/2026 gibt es in Deutschland etwa 350 Honorar-Finanzanlagenberaterinnen und Honorar-Finanzanlagenberater. Allein diese Zahl zeigt, wie gering der Anteil tatsächlich unabhängiger Beratung in diesem Segment ist und dass der überwiegende Teil der Finanzberatung weiterhin auf Provisionsmodellen basiert.

Dennoch gehen viele Menschen davon aus, dass auch eine Bankberatung unabhängig sei und der Berater stets im Sinne des Kunden handelt. Das ist ein weit verbreiteter Irrtum.

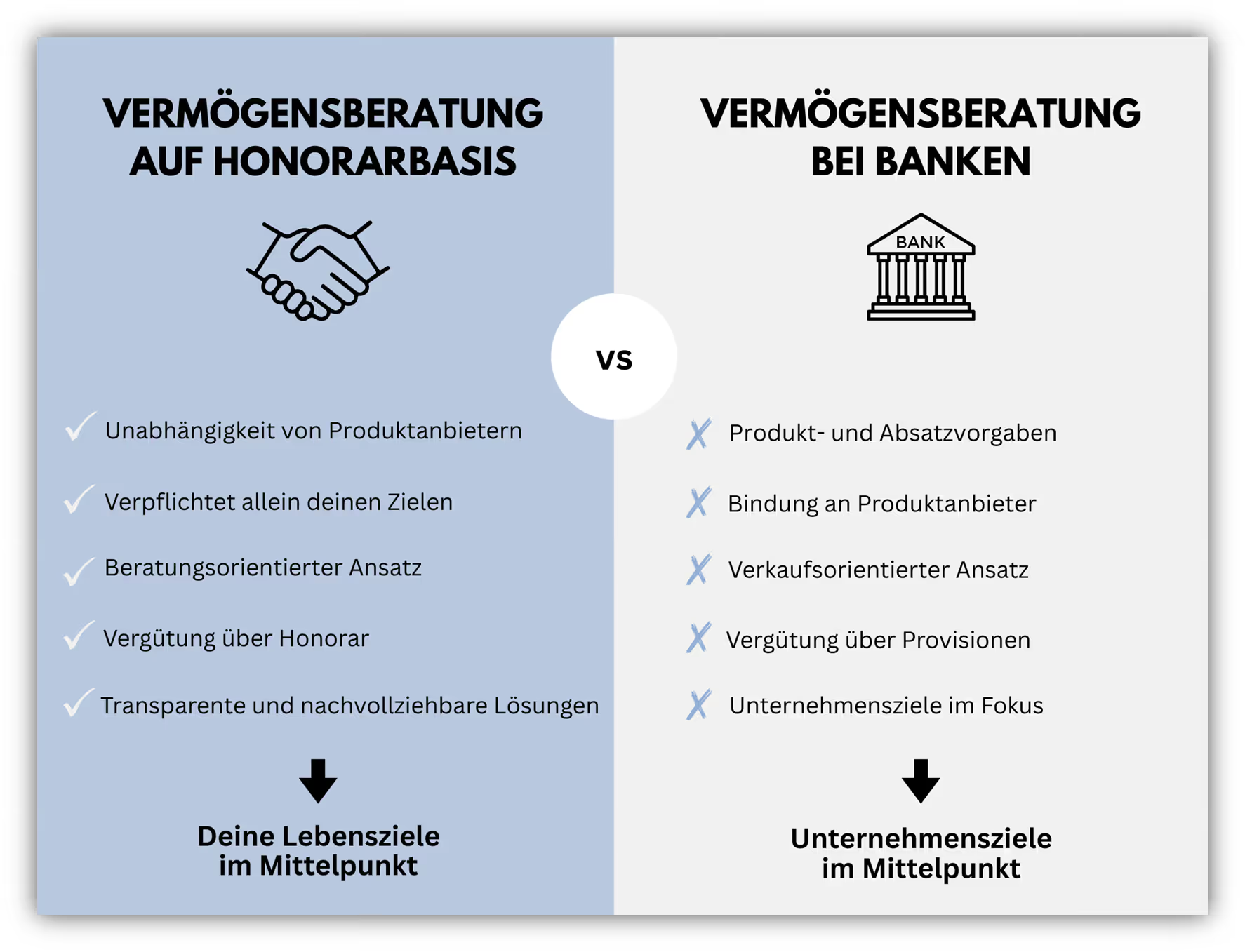

Um diese Unterschiede greifbar zu machen, haben wir die beiden Beratungsansätze gegenübergestellt. Die folgende Übersicht zeigt auf einen Blick, worin sich Vermögensberatung bei Banken und Vermögensberatung durch Honorarberater strukturell unterscheiden und worauf der jeweilige Fokus am Ende tatsächlich liegt.

Deutlich wird dabei der Fokus auf dich als Person. Als Honorarberater sind wir ausschließlich dir verpflichtet. Dadurch sind potenzielle Interessenkonflikte strukturell ausgeschlossen.

Anders sind die Rahmenbedingungen bei Banken ausgestaltet. Dort ist Beratung in unternehmerische Zielsetzungen eingebettet. Absatzvorgaben, Produktstrategien und wirtschaftliche Interessen des Instituts spielen eine Rolle im Beratungsprozess.

Beratung ist demnach so unabhängig, wie es das jeweilige System zulässt.

Im nächsten Abschnitt zeigen wir, welche Beratungsschwerpunkte zur unabhängigen Vermögensberatung gehören und warum sie je nach Lebensphase und individuellen Rahmenbedingungen unterschiedlich ausfallen.

2. Welche Beratungsschwerpunkte zur unabhängigen Vermögensberatung gehören

Nachdem wir uns im vorherigen Abschnitt dem Begriff „Unabhängigkeit“ gewidmet und diesen eingeordnet haben, richten wir den Blick nun auf den Begriff „Vermögensberatung“ selbst.

Da es keine einheitliche Definition von Vermögensberatung gibt, verbinden viele Menschen sehr unterschiedliche Erwartungen damit. Das zeigt sich auch in den Anfragen, die uns deutschlandweit erreichen. Während sich einige unter unabhängiger Vermögensberatung vor allem eine professionelle Orientierung im Bereich der Geldanlage wünschen und bestehende Verträge oder Depots auf den Prüfstand stellen möchten, suchen andere eine langfristige Begleitung bei größeren anzulegenden Vermögen oder eine unabhängige Altersvorsorge- und Ruhestandsplanung.

Je nach Lebenssituation setzen wir unterschiedliche Schwerpunkte und passen unsere Beratung individuell an. Um dir ein klares Bild zu geben, stellen wir die drei häufigsten Bereiche vor, in denen unabhängige Vermögensberatung eine entscheidende Rolle spielt.

2.1 Investieren einer hohen Einmalsumme

Zahlreiche Anfragen erreichen uns aus einer konkreten Situation heraus. Plötzlich steht Kapital zur Verfügung und es entsteht die Frage, wie dieses Vermögen sinnvoll und strukturiert investiert werden kann, ohne eine falsche Entscheidung zu treffen.

Typische Auslöser, bei denen investierbares Kapital frei wird, sind unter anderem:

- Erbschaft

- Unternehmensverkauf

- Immobilienverkauf

- ausgezahlte oder ablaufende Lebensversicherungen

- bestehende Bankdepots mit hohen Kosten oder unklarer Struktur

Dabei wird schnell deutlich, dass die jeweilige Ausgangssituation den Beratungsbedarf maßgeblich prägt. Die Neuordnung eines bestehenden Bankdepots erfolgt in vielen Fällen eher rational. Kosten, Struktur und Anlagestrategie stehen im Vordergrund.

Anders stellt sich die Situation dar, wenn emotionale Faktoren eine Rolle spielen, etwa beim Investieren von Erbschaften oder Erlösen aus Unternehmensverkäufen. Hier geht es selten ausschließlich um Rendite. Häufig stehen Verantwortung, Sicherheit und die Frage im Raum, welche Bedeutung dieses Vermögen künftig haben soll. Geerbtes Kapital wird dabei oft anders behandelt als selbst erarbeitetes Vermögen. Emotionale Bindungen an die Herkunft des Vermögens verstärken diesen Effekt zusätzlich.

Unabhängige Vermögensberatung bedeutet hier vor allem Struktur.

Gemeinsam klären wir, welche Rolle das Kapital künftig spielen soll. Geht es primär um langfristigen Vermögensaufbau oder spielen Sicherheitsbausteine und kurzfristige Liquiditätsreserven ebenfalls eine wichtige Rolle. Wie sollen spätere Entnahmen gestaltet werden? Erst wenn diese Fragen beantwortet sind, ergibt die Auswahl konkreter Lösungen wirklich Sinn. Diesen Beratungsbaustein decken wir im Rahmen unserer honorarbasierten und unabhängigen Vermögensverwaltung ab.

Wenn du bereits an diesem Punkt das Gefühl hast, dass unsere unabhängige und honorarbasierte Vermögensberatung für dich geeignet ist, sende uns gerne eine Nachricht über unser Kontaktformular. Gemeinsam besprechen wir dein Anliegen in einem kostenfreien Erstgespräch.

2.2 Vermögensaufbau über monatliche Sparraten

Bei jüngeren Menschen oder Personen, die gerade beginnen, Vermögen aufzubauen, ist die Ausgangslage häufig eine andere. Es geht nicht um die Investition größerer Einmalsummen, sondern um ein System, das langfristig angelegt ist und zu den Zielen eines Lebensabschnitts passt, der sich noch entwickelt.

Auch wenn grundsätzlich die Bereitschaft besteht, mit dem Investieren zu starten, begegnen uns in der Praxis immer wieder typische Stolpersteine.

- eine zu hohe oder zu niedrige Aktienquote

- Strategien, die in der Theorie überzeugen, in der Praxis aber nicht durchgehalten werden

- teure Produkte oder Fonds aus Bank oder Vermittlerstrukturen

- fehlende Abstimmung zwischen Sparrate, Zeithorizont und Risiko

- häufige Strategieänderungen durch kurzfristige Marktereignisse

Unabhängige Vermögensberatung bedeutet in diesem Bereich vor allem, eine realistische und tragfähige Strategie zu entwickeln. Sparrate, Zeithorizont und Risikobereitschaft müssen zueinander passen. Denn ein Plan ist nur dann sinnvoll, wenn er langfristig umsetzbar ist und zu den eigenen Zielen passt. Diesen Baustein decken wir im Rahmen unserer unabhängigen Anlageberatung ab.

2.3 Unabhängige Altersvorsorge- und Ruhestandsplanung

Ein weiterer Schwerpunkt unserer unabhängigen Vermögensberatung liegt bei Menschen, die bereits Vermögen aufgebaut haben und sich der Ruhestandsphase nähern. In dieser Phase verschieben sich die Fragestellungen deutlich. Es geht weniger um die Suche nach der höchsten Rendite, sondern um Planbarkeit, steuerliche Rahmenbedingungen und die strukturierte Gestaltung eines verlässlichen Einkommens im Alter.

Viele unterschätzen den Übergang vom Sparen zur Nutzung des Vermögens. Im Artikel „Ruhestandplanung ab 50“ sind wird ein wenig ausführlicher auf die Hintergründe eingegangen.

Besonders anspruchsvoll ist der Paradigmenwechsel mit Beginn des Ruhestands. Während in der Ansparphase der Fokus klar und vergleichsweise einfach ist, steigen die Anforderungen mit dem Übergang in die Entnahmephase deutlich.

Nun geht es nicht mehr nur um Rendite, sondern um Fragen wie eine passende Entnahmestrategie, sinnvolle Reserven, den Umgang mit Risiko und die Einbettung all dessen in die persönliche Lebensplanung.

Unabhängige Vermögensberatung bedeutet hier, aus unterschiedlichen Bausteinen ein stimmiges Gesamtkonzept zu entwickeln, das langfristig trägt und gleichzeitig flexibel auf Veränderungen reagieren kann. Diesen Beratungsbaustein decken wir mit unserer Altersvorsorge- und Ruhestandsplanung ab. Im Artikel „Ruhestandsplanung mit Weitblick“ haben wir uns einem Kundenfall gewidmet und das Anliegen des Kunden sowie den Ablauf dahinter beschrieben.

3. Unser Wissenschaftlicher Beratungsansatz

Nachdem wir die unterschiedlichen Beratungsbausteine und Anlageschwerpunkte eingeordnet haben, stellt sich für viele die Frage, wie die Umsetzung in der Praxis konkret aussieht. Je nach Anliegen, persönlicher Zielsetzung und individueller Risikoneigung unterscheiden sich die Lösungen im Detail, die zugrunde liegenden Prinzipien bleiben jedoch gleich.

Viele verbinden Investieren noch immer mit Spekulation oder einem gewissen Casino Gefühl. Häufig liegt das jedoch nicht an den Kapitalmärkten selbst, sondern an kurzfristigem Denken, Prognosen und dem Versuch, den Markt zu schlagen. Dieses Vorgehen ähnelt eher einer Abfolge von Wetten auf einzelne Trends, Länder oder Regionen als einem strukturierten Investmentprozess.

Wir distanzieren uns bewusst von derartigen Prognosen oder „Wetten“. Unser Investmentansatz folgt deshalb einem klaren Grundsatz.

„Investieren statt Spekulieren“

Der wissenschaftliche Kern dahinter ist einfach. Kapitalmärkte verarbeiten neue Informationen sehr schnell. Kurzfristige Vorhersagen über Märkte, Branchen oder einzelne Aktien sind daher kaum verlässlich.

Stattdessen konzentrieren wir uns auf das, was sich tatsächlich steuern lässt und sich in die folgenden Punkte gliedert:

- Keine Prognosen

Wir verzichten bewusst auf kurzfristige Einschätzungen zu Märkten oder einzelnen Aktien. Stattdessen investieren wir breit in den globalen Kapitalmarkt. - Breite Diversifikation

Durch eine weltweite Streuung über verschiedene Anlageklassen, Länder und Branchen verteilen wir Risiken und sorgen für mehr Stabilität im Portfolio. - Konsequente Kostendisziplin

Kosten haben einen hohen Einfluss auf die Rendite. Deshalb setzen wir auf kostengünstige Lösungen wie ETFs und Indexfonds. - Langfristiger Anlagehorizont

Investieren verstehen wir als langfristigen Prozess. Kurzfristige Schwankungen gehören an den Kapitalmärkten dazu und lassen sich nicht vermeiden. Mit Geduld, Disziplin und einer klaren Investmentplanung können sie jedoch ausgehalten und sinnvoll eingeordnet werden. Nicht zuletzt hilft dabei auch das Verhaltenscoaching durch uns als Berater. - Faktorprämien gezielt nutzen

Ergänzend können bestimmte, wissenschaftlich belegte Faktoren wie günstig bewertete oder kleinere Unternehmen eingesetzt werden, um das Rendite-Risiko-Verhältnis sinnvoll zu ergänzen.

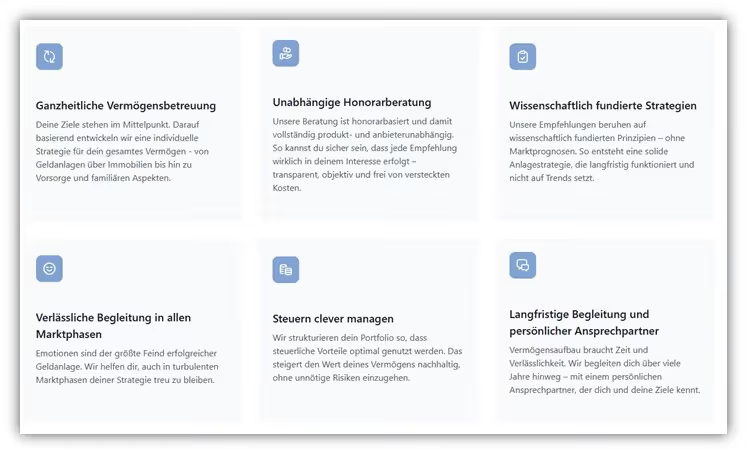

Dieser Ansatz klingt wenig spektakulär und verzichtet bewusst auf den nächsten heißen Tipp. Unsere Erfahrung zeigt jedoch, dass genau diese Prinzipien die beste Grundlage für langfristigen Vermögensaufbau und Vermögenserhalt darstellen.

Den Großteil unserer Kundinnen und Kunden begleiten wir über viele Jahre, oft auch schon über Jahrzehnte hinweg. Einen Eindruck davon, wie wir grundsätzlich vorgehen und warum wir so arbeiten, bekommst du im folgenden Schaubild.

4. Der typische Ablauf einer unabhängigen Vermögensberatung

Je nach Beratungsbaustein kann der Ablauf unserer unabhängigen Vermögensberatung unterschiedlich aussehen. Die meisten Anfragen erreichen uns im Bereich der langfristigen Betreuung der Geldanlage. Dabei handelt es sich jedoch nie um ein einmaliges Gespräch oder eine einzelne Produktempfehlung, sondern um einen klar strukturierten Prozess.

Das dargestellte Schaubild zeigt die zentralen Schritte, auf denen unsere Beratung aufbaut. Es macht deutlich, dass unabhängige Vermögensberatung für uns vor allem eines ist: Ein nachvollziehbarer Ablauf, der von der ersten Einordnung bis zur langfristigen Begleitung reicht und dich mit deinen Zielen und Wünschen konsequent in den Mittelpunkt stellt.

Am Anfang steht immer ein kostenfreies Erstgespräch. Es dient dem gegenseitigen Kennenlernen und der Einordnung deiner Situation, deiner Erwartungen und deines Anliegens. Bereits hier legen wir offen, wie wir arbeiten und wie unser Honorar ausgestaltet ist. Ohne Verpflichtungen und ohne Verkaufsdruck.

Ist die Zusammenarbeit für beide Seiten stimmig und sinnvoll, folgt darauf aufbauend eine umfassende Vermögensanalyse. Wir verschaffen uns ein vollständiges Bild deiner finanziellen Ausgangslage. Dazu gehören deine Ziele, deine Lebensplanung, deine Risikoneigung, bestehende Investments sowie steuerliche Rahmenbedingungen. In diesem Schritt gehen wir intensiv mit dir ins Gespräch und nehmen uns bewusst ausreichend Zeit, um dich und dein Anliegen wirklich kennenzulernen.

Erst wenn diese Grundlagen sauber erfasst sind, lassen sich sinnvolle und tragfähige Entscheidungen treffen.

Die anschließende Strategieentwicklung erfolgt auf Basis wissenschaftlicher Grundsätze. Statt Prognosen oder kurzfristiger Markteinschätzungen entwickeln wir eine zu dir passende Anlagestruktur mit klaren Leitplanken für Portfolioaufbau und Risikomanagement. Ziel ist eine Strategie, die nachvollziehbar ist und auch in schwierigen Marktphasen Bestand hat.

Unabhängige Vermögensberatung endet jedoch nicht mit der Strategie. Entscheidend ist die laufende Betreuung. In regelmäßigen Gesprächen überprüfen wir die Entwicklung, begleiten dich bei Veränderungen und sorgen durch Rebalancing und Verhaltenscoaching dafür, dass die Strategie langfristig zu deinen Zielen passt.

Dieses Vorgehen stellt sicher, dass Entscheidungen nicht aus Emotionen oder kurzfristigen Impulsen entstehen, sondern aus einem klaren Plan heraus. Genau darin sehen wir den Kern unabhängiger und honorarbasierter Vermögensberatung.

5. Der Mehrwert unabhängiger Vermögensberatung in der Praxis

Welchen Mehrwert bietet unabhängige Vermögensberatung überhaupt, wenn heute so viele Informationen frei im Internet verfügbar sind? Und wozu eine Beratung in Anspruch nehmen, die auf den ersten Blick zusätzliche Kosten verursacht?

Genau diesen Fragen widmen wir uns in diesem Abschnitt. Nicht, um unsere Arbeit zu rechtfertigen oder Position zu beziehen, sondern um eine fundierte Einordnung zu geben. Gestützt auf einer sehr aufschlussreichen Studie von Vanguard zum sogenannten Adviser’s Alpha.

Vanguard zeigt mit dem Konzept Adviser’s Alpha, dass der Mehrwert guter Investmentberatung nicht in der Produktauswahl liegt, sondern im Prozess. Entscheidend sind Planung, Disziplin und Begleitung, nicht der Versuch, den Markt zu schlagen.

In Untersuchungen kommt Vanguard zu dem Ergebnis, dass professionelle Beratung die Anlageergebnisse nach Kosten um rund 3 % pro Jahr verbessern kann. Dieser Wert ist kein garantierter Ertrag und tritt nicht in jedem Jahr ein. Seine Wirkung entfaltet sich vor allem in stressigen oder euphorischen Marktphasen, also genau dann, wenn emotionale Entscheidungen besonders wahrscheinlich sind.

Der Mehrwert entsteht dabei aus mehreren Bausteinen. Dazu zählen:

- kosteneffiziente Umsetzung durch Indexfonds/ETFs

- regelmäßiges Rebalancing

- saubere steuerliche Strukturierung

- Verhaltenscoaching

Gerade das Verhaltenscoaching wird von Vanguard als größter Hebel eingeordnet.

In Phasen starker Marktbewegungen neigen viele Anleger dazu, ihren Investmentplan zu verlassen. Beratung wirkt hier stabilisierend, indem sie Orientierung gibt und hilft, an einer zuvor definierten Strategie festzuhalten.

Das haben wir zuletzt in der Corona Phase sowie im Zuge des Ukraine Russland Kriegs deutlich erlebt. Viele Anfragen erreichten uns von Personen, die ohne Begleitung investiert waren oder deren Berater in diesen Phasen nicht aktiv begleitet haben. Die Folge war häufig große Unsicherheit. Durch strukturierte Beratung und die Rückkehr zu einer klaren Anlagestrategie konnte diese Unsicherheit in vielen Fällen deutlich reduziert werden. Dadurch konnten langfristig fatale Fehler wie Verkäufe aus Angst vermieden werden und es entstand ein spürbarer Mehrwert.

Auch Rebalancing spielt eine zentrale Rolle. Dabei wird das Portfolio regelmäßig wieder auf die ursprünglich festgelegte Struktur zurückgeführt. So wird verhindert, dass sich das Risiko unbemerkt erhöht oder verschiebt. Vanguard betont, dass Rebalancing nicht der Renditemaximierung dient, sondern der Risikokontrolle. Portfolios bleiben dadurch stabiler und die Wahrscheinlichkeit steigt, langfristige Ziele zu erreichen.

Das Fazit der Studie ist eindeutig. Der Wert professioneller Investmentberatung entsteht dort, wo Anleger ihre Emotionen nicht zum Maßstab von Entscheidungen machen, sondern einem klaren und strukturierten Plan folgen. Genau hier liegt der Kern von Adviser’s Alpha.

6. Fazit

Mit diesem Artikel haben wir dir hoffentlich mehr Klarheit darüber gegeben, was unabhängige Vermögensberatung für uns bedeutet. Unabhängige Beratung wird heute häufig beworben, ist in der Praxis jedoch oft weiterhin provisionsgetrieben. Sowohl bei vielen Vermittlern als auch bei Banken bestehen Produktvorgaben, interne Zielsysteme oder Vergütungsanreize, die Empfehlungen beeinflussen und nicht den Menschen in den Mittelpunkt stellen. Auch wenn dies nicht immer offen kommuniziert wird, bleibt echte Unabhängigkeit dort häufig ein reines Werbeversprechen.

Ob beim Investieren größerer Einmalsummen, beim langfristigen Vermögensaufbau über Sparraten oder in der Altersvorsorge- und Ruhestandsplanung. Die entscheidende Frage ist nicht, welches Produkt gerade im Fokus steht, sondern welche Rolle das Vermögen im eigenen Leben spielen soll. Erst wenn diese Frage beantwortet ist, entsteht eine Anlagestruktur, die nachvollziehbar, risikoangemessen und langfristig tragfähig ist.

Studien wie Adviser’s Alpha von Vanguard unterstreichen genau diesen Ansatz. Der größte Mehrwert entsteht dort, wo emotionale Fehlentscheidungen vermieden werden, Kosten kontrolliert bleiben und Anlegerinnen und Anleger auch in schwierigen Marktphasen an einem klaren Plan festhalten. Genau hier setzt unabhängige und honorarbasierte Vermögensberatung an.

Wenn du dich in den beschriebenen Fragestellungen wiedererkennst und wissen möchtest, wie eine tatsächlich unabhängige Beratung in deinem konkreten Fall aussehen kann, laden wir dich gerne zu einem unverbindlichen Erstgespräch ein. Sende uns dazu dein Anliegen über unser Kontaktformular oder per Mail an info@gn-finanzpartner.de. Gemeinsam ordnen wir deine Situation ein und besprechen, ob und wie eine unabhängige Vermögensberatung für dich sinnvoll sein kann.

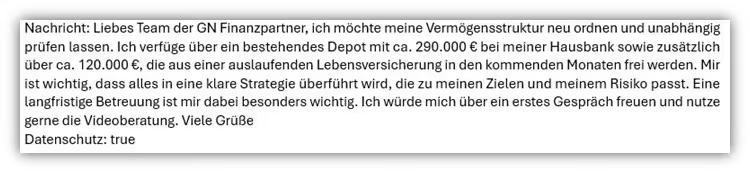

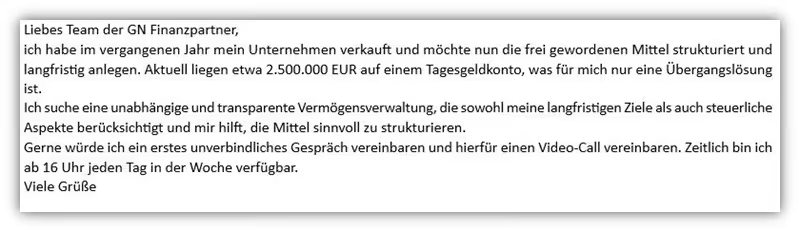

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen.