Starten wollen wir in diesem Testbericht der Risikolebensversicherung mit dem, was eine Vielzahl unserer Anfragenden am meisten interessiert – die Gesundheitsfragen und deren Qualität der Fragestellung. Aus diesem Grund widmen wir uns in den ersten Abschnitten auch intensiv dieser Thematik und kommen erst danach auf die unterschiedlichen Tarife und Versicherungsbedingungen der LV 1871 zu sprechen.

Anders als es beispielsweise die Stiftung Finanztest sieht, legen wir sehr viel Wert auf die Gesundheitsfragen und betrachten nicht in erster Linie den Zahlbeitrag der jeweiligen Versicherung. Der Mehrwert dabei liegt in erster Linie beim Verbraucher und demnach bei dir in Form eines wasserdichten Vertrags, welcher im Leistungsfall auch bezahlt wird.

1. Gesundheitsfragen

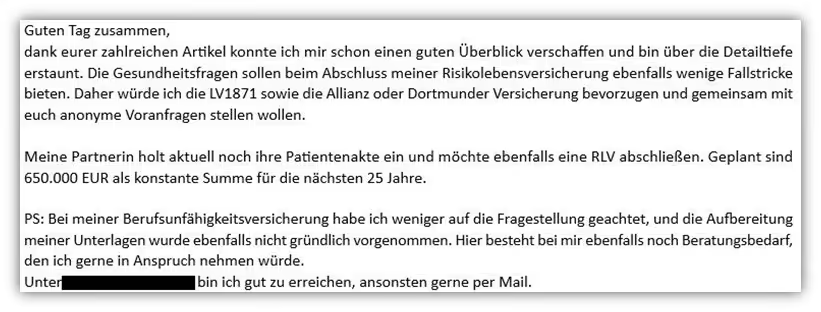

Leserinnen und Leser unserer Artikel sind sicherlich schon das eine oder andere Mal auf das Thema Gesundheitsfragen, auch Gesundheitsprüfung genannt, und deren Bedeutung bei der Antragsstellung einer Versicherung gestoßen. Wir bezeichnen die wahrheitsgemäße Beantwortung der Gesundheitsfragen als das Fundament jeder Risikolebensversicherung. Teilweise erhalten wir bereits konkrete Vorstellungen von bevorzugten Versicherungsgesellschaften, wie du dem folgenden Ausschnitt einer Anfrage entnehmen kannst.

Wie im Artikel „Gesundheitsfragen Risikolebensversicherung“ erläutert, legen wir großen Wert auf die Qualität der gestellten Fragen. Offene Fragestellungen, die viel Raum für Interpretationen lassen, wie zum Beispiel bei den Gesundheitsfragen der ERGO Versicherung, fallen bei uns oft durch und werden nur in Ausnahmefällen in Betracht gezogen.

Dieses Vorgehen hat ein klares Ziel: Du sollst die Gesundheitsfragen wahrheitsgemäß und vollständig beantworten können, ohne das Gefühl zu haben, etwas vergessen zu haben oder umfangreiche „Eigendiagnosen“ stellen zu müssen.

Was wir damit meinen, erklären wir dir in diesem Abschnitt. Im weiteren Verlauf zeigen wir dir Schritt für Schritt, wie wir mit dir beim Abschluss einer Risikolebensversicherung vorgehen. Dabei wird auch deutlich, warum du eine so wichtige Versicherung nicht einfach über ein Vergleichsportal im Internet abschließen solltest. Doch zunächst werfen wir einen Blick auf die Gesundheitsfragen, die die LV 1871 von dir verlangt, bevor es überhaupt zu einem Vertrag kommt.

1.1 Normale Gesundheitsfragen

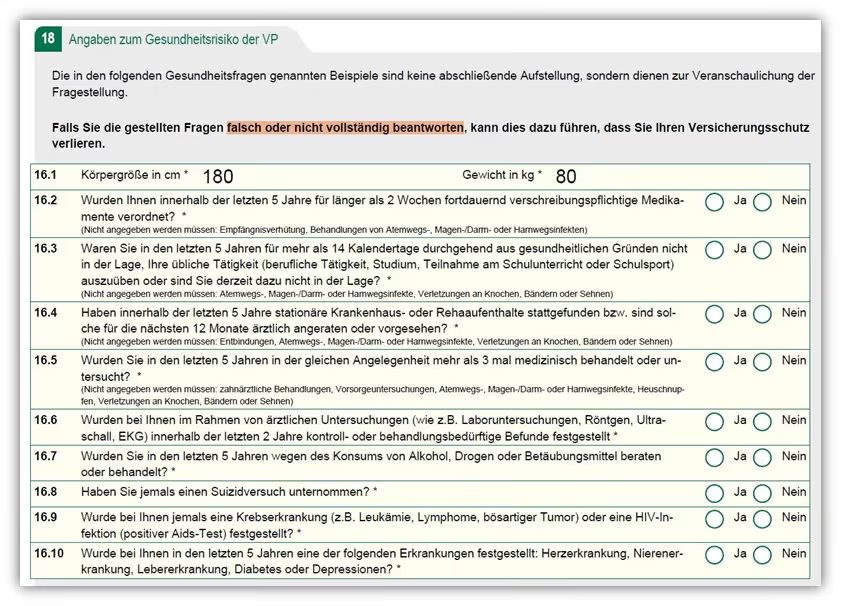

Schaut man sich die „normalen“ Gesundheitsfragen der Risikolebensversicherung der LV 1871 an, fällt sofort auf, dass diese im Vergleich zu anderen Anbietern recht überschaubar sind. Trotzdem solltest du den Fragen genügend Aufmerksamkeit widmen, denn eine falsche oder unvollständige Beantwortung kann dazu führen, dass du den Versicherungsschutz verlierst. Darauf weist die LV 1871 gleich zu Beginn hin (dieser Hinweis ist im folgenden Schaubild orange markiert).

Im Folgenden wollen wir uns nur auf einige wichtige Fragestellungen fokussieren und am Ende ein kurzes Resümee ziehen:

Stationäre Reha- oder Krankenhausaufenthalte, die unter Punkt 16.4 abgefragt werden, werden nur 5 Jahre zurück abgefragt. Das ist positiv zu vermerken, denn einige Anbieter fragen hier bis zu 10 Jahre zurück. Bei Frage 16.5 musst du nur Angaben machen, wenn du in den letzten 5 Jahren wegen derselben Angelegenheit mehr als dreimal medizinisch behandelt oder untersucht wurdest. Auch hier ist eine klare zeitliche Begrenzung erkennbar. Zudem musst du tatsächlich medizinisch untersucht oder behandelt worden sein, was bedeutet, dass ein Besuch bei einem Arzt oder ähnlichen Fachpersonen erforderlich ist.

Wichtig: Unter den Fragen findest du oft Hinweise, was nicht angegeben werden muss. Das gilt auch für Frage 16.5.

„Nicht angegeben werden müssen: zahnärztliche Behandlungen, Vorsorgeuntersuchungen, Atemwegs-, Magen-/Darm- oder Harnwegsinfekte, Heuschnupfen, Verletzungen an Knochen, Bändern oder Sehnen.“

Diese Auflistung ist sehr sinnvoll und hilfreich. Oft wird uns die Frage von Kunden/-innen gestellt, ob denn auch beispielsweise Verstauchungen oder ausgeheilte Sportverletzungen bei der Risikolebensversicherung angegeben werden müssen. Dank dieser Ergänzung der LV 1871 spart man sich viel Zeit bei der Aufarbeitung der Erkrankungen und ist auf der sicheren Seite, was die wahrheitsgemäße und vollständige Angabe der Gesundheitsfragen betrifft.

Frage 16.6 könnte bei dem einen oder anderen wiederum ein paar Fragen aufwerfen:

„Wurden bei Ihnen im Rahmen von ärztlichen Untersuchungen (wie z.B. Laboruntersuchungen, Röntgen, Ultraschall, EKG) innerhalb der letzten 2 Jahre kontroll- oder behandlungsbedürftige Befunde festgestellt?“

In der Vergangenheit wurde uns die Frage gestellt, ob bei dieser Frage beispielsweise auch ein Bänderriss oder ähnliches angegeben werden muss, da die Ergänzung der nicht anzugebenden Erkrankungen hierbei fehlt, jedoch ein „behandlungsbedürftiger Befund“ festgestellt wurde. Nach Rücksprache mit der Risikoprüfung der LV 1871 gilt, dass die nicht anzugebenden Behandlungen und Diagnosen auch für Frage 16.6 gelten. Ein zusätzlicher Hinweis unter der Fragestellung wäre an dieser Stelle wünschenswert gewesen. Dennoch ist es für die meisten klar, dass, wenn bei einer anderen Fragestellung explizit darauf hingewiesen wurde gewisse Angaben nicht zu tätigen, solche Angaben auch bei einer weiteren Frage nicht notwendig sind.

„Bestehen oder bestanden bei Ihnen in den letzten 10 Jahren Krankheiten, Störungen oder Beschwerden der Psyche?“

Wichtig: Diese müssen weder festgestellt noch behandelt worden sein, sind aber dennoch angabepflichtig. Zudem fragt die ERGO nach „Störungen“ oder „Beschwerden“ der Psyche. Doch was genau zählt eigentlich als Beschwerden der Psyche? Sind vorübergehende Motivationsprobleme bereits Beschwerden? Wie sieht es mit Schlaflosigkeit aus?

Wie du erkennen kannst, bietet eine solche Frage viel Raum für Interpretationen und zwingt dich unter Umständen zu einer „Eigendiagnose“.

All das ist bei der LV 1871 nicht der Fall.

Die überwiegend zeitlich klar begrenzten Fragestellungen, kombiniert mit klar deklarierten, nicht anzugebenden Erkrankungen und Behandlungen, schaffen unserer Meinung nach ein ideales Fundament für die wahrheitsgemäße und vollständige Beantwortung deiner Gesundheitsfragen. Insgesamt eine extrem kundenfreundlich geregelte Fragestellung.

Neben den normalen Gesundheitsfragen bietet die LV 1871 im Zuge bestimmter Lebensereignisse auch vereinfachte Gesundheitsfragen an, die wir dir im Folgenden kurz vorstellen möchten.

1.2 Vereinfachte Gesundheitsfragen

Mittlerweile gibt es einige Anbieter am Markt, bei denen du im Zuge eines Ereignisses vereinfachte Gesundheitsfragen zur Absicherung deiner Risikoversicherung anwenden kannst. Doch wie anhand des Beispiels der ERGO-Versicherung zu erkennen ist, bietet nicht jeder Anbieter neben verkürzten Gesundheitsfragen auch Fragestellungen mit hoher Qualität. Anders sieht es da bei der LV 1871 aus. Starten wir mit der Aktion, welche sich Darlehensschutz nennt. Dabei kannst du im Zuge einer Immobilienfinanzierung von den vereinfachten Fragen profitieren. Hierbei gelten jedoch gewisse Voraussetzungen, die wir im Folgenden erläutern.

1.2.1 Verkürzte Gesundheitsprüfung bei Immobilienfinanzierung

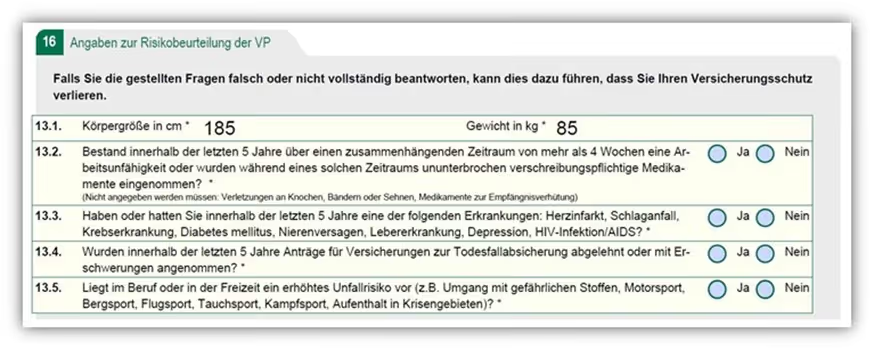

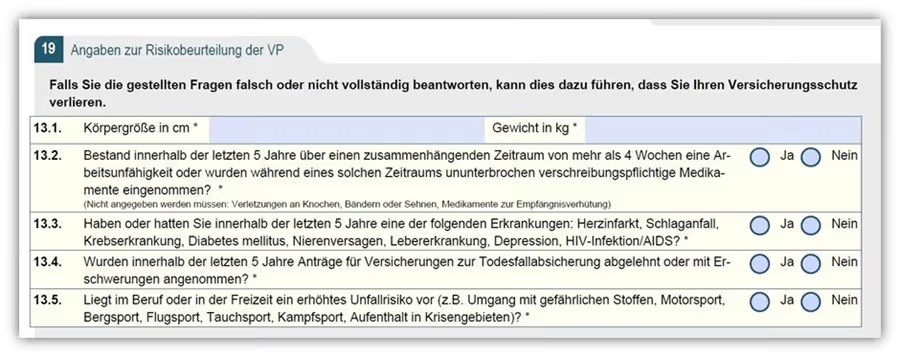

Die Fragen bei der Aktion sind sehr überschaubar und lassen sich streng genommen auf zwei Gesundheitsfragen reduzieren.

Auch hier wollen wir nur auf ein paar einzelne Aspekte zu sprechen kommen.

Frage 13.2. ist unserer Meinung nach fair und verständlich formuliert und bietet kaum Raum für Interpretationen.

„Bestand innerhalb der letzten 5 Jahre über einen zusammenhängenden Zeitraum von mehr als 4 Wochen eine Arbeitsunfähigkeit oder wurden während eines solchen Zeitraums ununterbrochen verschreibungspflichtige Medikamente eingenommen?“

Löblich finden wir auch den Hinweis unter der Frage 13.2. (Nicht angegeben werden müssen: Verletzungen an Knochen, Bändern oder Sehnen, Medikamente zur Empfängnisverhütung). Das macht die Beantwortung noch etwas einfacher.

Auch die folgende Frage 13.3. ist sauber ausgeführt:

„Haben oder hatten Sie innerhalb der letzten 5 Jahre eine der folgenden Erkrankungen: Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS?“

Ob man eine der genannten Erkrankungen in den fünf Jahren hatte, wird den meisten vermutlich bewusst sein. Uns gefällt hier, dass nicht „psychische Erkrankungen“ allgemein abgefragt werden, sondern gezielt nach Depressionen gefragt wird. Weitere psychische Diagnosen lassen sich häufig in den Patientenakten wiederfinden, wodurch eine Angabe in diesem Fall erforderlich wäre.

Die Fragen 13.4. und 13.5. beziehen sich nicht direkt auf deine Gesundheit. Stattdessen wird nach abgelehnten oder mit Einschränkungen angenommenen Anträgen im Bereich der Todesfallabsicherung gefragt. Diese Fragen sind als Standardfragen zu bezeichnen.

Bei der Frage 13.5. haben wir wiederholt Personen, die diese Frage mit „Ja“ beantworten müssen. Hier empfehlen wir, auf das entsprechende Risiko näher einzugehen und eine ausführliche Erklärung des Umfangs darzulegen – hierfür stellen wir dir bei Kontaktaufnahme mit uns auch gerne die notwendigen Unterlagen zur Verfügung.

Bei der Aktion der vereinfachten Gesundheitsfragen der LV 1871 gelten jedoch gewisse Spielregeln, damit du an der Aktion teilnehmen kannst. Du musst eine private Immobilienfinanzierung oder Praxis- und Kanzleifinanzierung in den vergangenen maximal 12 Monaten abgeschlossen haben. Seit Mitte 2023 können auch Personen von der Aktion profitieren, die ein Darlehen zur Modernisierung oder Renovierung einer Immobilie/Wohnung aufgenommen haben, welches sich bereits in ihrem Besitz befindet.

Weitere Voraussetzungen:

- Die Todesfallsumme muss mindestens 50.000 € betragen

- Die Todesfallsumme darf maximal 500.000 € (gilt für Tarif R1) bzw. 600.000 € (gilt für Tarif R2) betragen – hierzu in unserem ausführlichen Artikel der Aktion mehr Infos

- Die Todesfallsumme darf den Darlehensbetrag nicht überschreiten

- Die versicherte Person ist höchstens 49 Jahre alt

- Die versicherte Person muss Darlehensnehmer sein

- Der Darlehensbeginn muss innerhalb der letzten zwölf Monate liegen (viele Versicherer setzen hier nur 6 Monate voraus)

- Es muss der Darlehensvertrag in Kopie als Nachweis eingereicht werden

- Zusätzliche Voraussetzung bei Existenzgründung: Die versicherte Person ist Existenzgründer in Vollzeit

Vergleicht man die Aktionen der verschiedenen Anbieter am Markt, sehen wir die LV 1871 als einen der Spitzenreiter. Dies liegt nicht nur an den wenigen fair und klar formulierten Gesundheitsfragen, sondern auch an der Möglichkeit, eine hohe Absicherungssumme zu wählen. Besonders attraktiv ist die Teilnahmefrist von 12 Monaten nach Darlehensunterschrift, die vielen unserer Interessenten zugute kommt. Die Kombination aus vereinfachten Gesundheitsfragen und großzügiger Frist macht die Aktion der LV 1871 zu einer hervorragenden Option.

Wichtiger Hinweis: Anders als bei der Immobilienaktion der Allianz oder der Baloise bietet die LV 1871 die Möglichkeit, eine anonyme Risikovoranfrage einzureichen, wenn du eine der Fragen mit „ja“ beantwortet hast. Das ist ein großer Pluspunkt, den nur wenige Anbieter ermöglichen. Mehr dazu erfährst du im weiteren Verlauf des Artikels.

Neben der Immobilienaktion gibt es noch zwei weitere Aktionen, von denen du profitieren kannst.

1.2.2 Verkürzte Gesundheitsprüfung bei Geburt eines Kindes

Viele Personen denken zum ersten Mal an einen Todesfallschutz, wenn Nachwuchs bevorsteht. Auch in diesem Fall bietet die LV 1871 bei der Geburt oder Adoption eines Kindes den vereinfachten Abschluss einer Risikolebensversicherung an. Auch hier gelten bestimmte Voraussetzungen, die erfüllt sein müssen, sowie Grenzen, die eingehalten werden müssen.

Die Eckdaten:

- maximale Absicherungshöhe 100.000 €

- für versicherte Personen bis 39 Jahre

- konstante und fallende Versicherungssumme abschließbar

- versicherte Person muss ein Elternteil sein

- Geburt oder Adoption eines Kindes innerhalb der letzten sechs Monate

- keine Beitragsdynamik möglich

- Geburtsurkunde als Nachweis ist bei Antragstellung einzureichen

Die Gesundheitsfragen unterscheiden sich nicht von denen der Immobilienaktion und bleiben somit eine klare Empfehlung. Eine anonyme Risikovoranfrage ist auch möglich, wenn eine Frage mit „ja“ beantwortet wurde.

1.2.3 Verkürzte Gesundheitsprüfung für Personen bis 35 Jahren

Zuletzt möchten wir dir noch die Aktion für „junge“ Personen vorstellen, die noch nicht das 36. Lebensjahr erreicht haben. Hier kannst du von vereinfachten Gesundheitsfragen profitieren, wenn du nicht mehr als 300.000 € absichern möchtest. Die Fragen unterscheiden sich ein wenig von denen der anderen beiden Aktionen.

Auch hier besteht weiterhin die Möglichkeit, eine anonyme Risikovoranfrage zu stellen, wenn du eine Frage mit „ja“ beantwortet hast.

2. Tarife und Leistungsbausteine

Nun haben wir uns intensiv mit den Gesundheitsfragen beschäftigt und aufgezeigt, welche hohe Qualität die LV 1871 bei der Fragestellung bietet.

Wenn du jetzt schon der Meinung bist, dass die LV 1871 der ideale Anbieter für deine Risikolebensversicherung ist, kannst du dich gerne über unser Kontaktformular bei uns melden. Wir empfehlen jedoch, den Artikel bis zum Ende zu lesen, da wir noch wertvolle Tipps aus unserer Beratungspraxis für dich bereithalten.

In den folgenden Abschnitten möchten wir dir einen Einblick in die Versicherungsbedingungen geben und auf die häufigsten Kundenfragen eingehen. Doch vorher noch ein kurzer Exkurs zur Versicherungsgesellschaft LV 1871 und der Delta Direkt.

2.1 Exkurs LV 1871 und Delta Direkt

Als Tochtergesellschaft der LV 1871 bietet die Delta Direkt ebenfalls Risikolebensversicherungen an, jedoch mit einigen spezifischen Unterschieden, die für bestimmte Zielgruppen interessant sein können. Der Unterschied liegt darin, bei der Delta Direkt eine annuitätisch fallende Versicherungssumme wählen zu können.

Diese Option, bei der die Versicherungssumme im Laufe der Jahre sinkt – ähnlich wie bei einer Annuitätendarlehenstilgung – kann besonders für Personen mit Immobilienfinanzierungen sinnvoll sein, da der verbleibende Darlehensbetrag kontinuierlich sinkt. Diese Form der Absicherung ist bei der LV 1871 nicht möglich.

Die LV 1871 als auch Delta Direkt bieten jeweils Varianten mit konstanten und linear fallenden Versicherungssummen an. Da jedoch über 90 % unserer Kunden die konstante Variante bevorzugen, vermitteln wir die annuitätisch fallende Lösung bei Delta Direkt nur sehr selten. Der Hauptgrund für diese Präferenz liegt in der Sicherheit, dass die vereinbarte Versicherungssumme über die gesamte Laufzeit konstant bleibt, was eine klare und verlässliche Absicherung für die Hinterbliebenen bedeutet.

Um diese Entscheidung besser zu verstehen, haben wir im Artikel „Konstante oder fallende Todesfallleistung“ ein ausführliches Beispiel bereitgestellt, das die Vor- und Nachteile der verschiedenen Varianten beleuchtet.

Die Kosten der einzelne Tarife sind bei der LV 1871 und bei der Delta direkt identisch.

3. Unterschiedliche Tarifvarianten und Leistungen

Die LV 1871 und Delta Direkt bieten bei der Risikolebensversicherung drei Varianten der Vertragsgestaltung an. Diese lassen sich in „Basis“, „Comfort“ und „Premium“ unterteilen und bieten unterschiedliche Leistungspakete an, wie du dem folgenden Schaubild entnehmen kannst.

Die Unterschiede der Tarife liegen in den Zusatzleistungen und natürlich im Beitrag, der mit steigendem Leistungspaket teurer wird.

Ausschnitte dieser Grafik werden wir im weiteren Verlauf immer wieder zur visuellen Unterstützung bereitstellen. Alle Tarifvarianten zwischen Basis und Premium bieten sowohl eine fallende als auch eine konstant bleibende Versicherungssumme an. Ein kurzer Exkurs gibt gleichzeitig einen Überblick über die gleichbleibende und die fallende Versicherungssumme.

Gleichbleibende Todesfallsumme - Konstante Versicherungssumme

Der Tarif R1 der LV 1871 – Risikolebensversicherung mit gleichbleibender Versicherungssumme ist recht einfach zu verstehen. Man vereinbart eine bestimmte Laufzeit und sichert eine Summe im Todesfall der versicherten Person ab.

Nehmen wir zum Beispiel eine Versicherungssumme von 300.000 € für eine Laufzeit von 15 Jahren. Verstirbt die versicherte Person innerhalb dieser 15 Jahre, werden die gesamten 300.000 € an die Hinterbliebenen ausgezahlt. Überlebt die Person diese Laufzeit, erfolgt keine Auszahlung und die gezahlten Beiträge werden nicht zurückerstattet.

Gleichmäßig fallende Todesfallsumme - Linear fallende Versicherungssumme

Im Tarif R2 der LV 1871, der Risikolebensversicherung mit fallender Versicherungssumme, nimmt die Absicherungshöhe im Laufe der Vertragslaufzeit kontinuierlich ab. Die Höhe der Auszahlung ist somit vom Zeitpunkt des Todes der versicherten Person abhängig.

Beispiel: Wird eine Risikolebensversicherung mit einer Versicherungssumme von 300.000 € für 15 Jahre abgeschlossen, sinkt die Versicherungssumme jährlich um 20.000 €. Verstirbt die versicherte Person beispielsweise im 8. Jahr, erfolgt eine Auszahlung von 140.000 €. Auch hier gilt: Überlebt die Person die Laufzeit, erfolgt keine Auszahlung und die gezahlten Beiträge werden nicht zurückerstattet.

Wie bereits im Artikel „Linear fallende oder konstante Versicherungssumme“ beschrieben, plädieren wir jedoch in nahezu allen Fällen für eine konstante Versicherungssumme. Die Gründe liegen in der deutlich höheren Flexibilität und der wesentlich besseren Absicherung für die Hinterbliebenen. Soviel erstmal zum grundsätzlichen Verlauf der Todesfallsumme.

Im folgenden Abschnitt wollen wir vier Leistungsbausteine genauer unter die Lupe nehmen, die viele unserer Interessentinnen und Interessenten gerne inkludieren möchten. Wir schauen uns an, wie diese in den jeweiligen Tarifen wiederzufinden sind.

- Vorableistung - Vorgezogene Leistung zu Lebzeiten

- Nachversicherungsgarantie

- Verlängerungsoption

- Zusatzleistungen „ohne“ Todesfall

3.1 Vorableistung - Vorgezogene Leistung zu Lebzeiten

Viele verbinden die Risikolebensversicherung der LV 1871 ausschließlich mit der Absicherung im Todesfall. Doch die LV 1871 bietet auch Optionen, bei denen die Versicherungssumme unter bestimmten Voraussetzungen bereits zu Lebzeiten ausgezahlt wird. Diese Möglichkeit wird als Vorableistung bezeichnet. Wie du in der folgenden Übersicht erkennen kannst, ist diese Option in allen drei Varianten – Basis, Comfort und Premium – integriert.

Die LV 1871 legt für die Vorableistung die folgende Bedingung fest:

„Eine fortschreitende, unheilbare Krankheit im Sinne dieser Bedingungen ist jede Krankheit, die innerhalb von zwölf Monaten zum Tode führen wird.“

Als Nachweis ist „ein Zeugnis des behandelnden Facharztes der entsprechenden Fachrichtung einschließlich Befunden“ zu erbringen.

In solchen Momenten fragen sich viele, wofür das Geld eigentlich benötigt wird, wenn es doch für die Hinterbliebenen gedacht ist. Wenn die versicherte Person eine solche Diagnose erhält, würden viele alles dafür geben, die verbleibende Lebenszeit zu verlängern oder sie so angenehm wie möglich zu gestalten. Dies könnte bedeuten, alternative Behandlungsmethoden oder neue Therapieansätze in Anspruch zu nehmen, ebenso wie Aufenthalte in spezialisierten Kliniken, die oft hohe Kosten mit sich bringen. Gegebenenfalls könnte sogar eine Behandlung im Ausland notwendig werden, wenn die geeignete Therapie in Deutschland nicht verfügbar ist.

Solche Optionen stehen in der Regel nur zur Verfügung, wenn die notwendigen finanziellen Mittel vorhanden sind. Aus diesem Grund teilen wir nicht die Ansicht der Stiftung Finanztest/Warentest, zu der wir bereits im Artikel „Kritik an den Tests der Stiftung Finanztest“ Stellung genommen haben. Dort wird unter anderem gesagt:

„Wird die Versicherungssumme in den letzten Lebensmonaten ausgegeben, verfehlt sie ihren Zweck.“

Zwar sollte die Absicherung der Hinterbliebenen in erster Linie berücksichtigt werden, jedoch sehen wir die vorgezogene Todesfallleistung der LV 1871 eher positiv. Wie bereits erwähnt, könnte sie für den einen oder anderen sogar lebensrettend oder lebensverlängernd sein.

3.2 Nachversicherungsgarantie – Erhöhung der Versicherungssumme

Ein wesentlicher Aspekt beim Abschluss einer Risikolebensversicherung ist die Frage nach der idealen Versicherungssumme. Oft kann man zu diesem Zeitpunkt noch nicht genau abschätzen, welche finanziellen Verpflichtungen in der Zukunft anfallen werden und ob die derzeit gewählte Summe ausreichend ist. Die LV 1871 bietet unter bestimmten Voraussetzungen die Möglichkeit, die Versicherungssumme in Zukunft, ohne erneute Risikoprüfung, zu erhöhen. Diese Option wird als „Nachversicherungsgarantie“ bezeichnet.

Dabei unterscheidet man zwischen der ereignisabhängigen und der ereignisunabhängigen Nachversicherungsgarantie.

Wie du aus der obigen Übersicht entnehmen kannst, ist diese Option in allen drei Tarifen – Basis, Comfort und Premium – integriert.

Wichtig: Die LV 1871 bietet die Option der Nachversicherung ohne eine erneute Risikoprüfung an. Was dies bedeutet, hat die LV 1871 gut in ihren Bedingungen hinterlegt.

Bei anderen Anbietern wird hier nur eine Erhöhung ohne erneute Gesundheitsprüfung angeboten. Das würde bedeuten, dass beispielsweise neu aufgenommene Freizeitrisiken anzugeben wären. Dies könnte dazu führen, dass die Erhöhung unter Umständen nur mit Risikozuschlägen oder sogar gar nicht angeboten wird.

3.2.1 Ereignisabhängige Nachversicherungsgarantie

Eine Nachversicherung der Versicherungssumme ist bei bestimmten Ereignissen im Leben der versicherten Person möglich:

- Heirat

- Geburt oder Adoption eines Kindes

- Genehmigung zum Bau oder Erwerb eines selbst genutzten Hauses mit einem Darlehen von mindestens 100.000 €

- Gehaltserhöhung von mindestens zehn Prozent, z. B. durch Wechsel des Arbeitgebers, Beförderung oder Erhöhung der Arbeitszeit - als Beförderung gilt auch, wenn die versicherte Person eine Weiterbildung erfolgreich absolviert oder einen Meisterbrief erhält

- Beginn einer selbstständigen Tätigkeit als Haupterwerb

- Steigerung des Gewinns vor Steuern bei Selbstständigen um durchschnittlich 30 Prozent in den letzten drei Jahren

Du kannst die Versicherungssumme um maximal 50.000 € je Ereignis erhöhen. Dein Recht auf Nachversicherung kannst du innerhalb von sechs Monaten nach dem Eintritt des oben genannten Ereignisses ausüben. Nachweise müssen bei Beantragung eingereicht werden.

3.2.2 Ereignisunabhängige Nachversicherungsgarantie

Unabhängig von einem Ereignis kannst du die Versicherungssumme einmalig in den ersten drei Jahren nach Versicherungsbeginn um maximal 25.000 € erhöhen. Insgesamt ist eine Erhöhung durch Nachversicherungen um bis zu 100.000 € und höchstens 100 Prozent der ursprünglich vereinbarten Versicherungssumme möglich. Wenn du eine ereignisunabhängige Nachversicherung in Anspruch nimmst, kannst du jedoch nicht gleichzeitig eine ereignisabhängige Nachversicherung beantragen.

Das Recht auf – ereignisabhängige oder ereignisunabhängige – Nachversicherung kann nicht ausgeübt werden, wenn mindestens eines der folgenden Kriterien zutrifft:

- Die versicherte Person ist älter als 50 Jahre. Maßgebend ist das rechnerische Alter

- Die letzte Nachversicherung liegt weniger als sechs Monate zurück

- Die verbleibende Beitragszahlungsdauer beträgt weniger als fünf Jahre

- Sie haben eine Vorableistung beantragt

An dieser Stelle müssen wir sagen, dass die Dortmunder Risikolebensversicherung (ebenfalls ein sehr beliebter Partner von uns und unseren Kunden in diesem Bereich) ein wenig mehr zu bieten hat. Insgesamt kann dort die Versicherungssumme durch die ereignisunabhängige Nachversicherungsmöglichkeit um maximal 50.000 € erhöht werden. Durch die ereignisabhängige und ereignisunabhängige Erhöhung darf die anfänglich vereinbarte Todesfallsumme insgesamt maximal um 150.000 € erhöht werden.

Wie du jedoch erkennen kannst, sind auch hier die Sprünge nicht enorm. Eine einmalige Erhöhung um beispielsweise 200.000 € im Zuge der Nachversicherung ist bei keiner Gesellschaft möglich. Daher, wie bereits erwähnt, unser Appell:

Lieber etwas mehr absichern und die Laufzeit nicht zu kurz halten, als sich auf die Nachversicherungsgarantie zu verlassen.

Schlussendlich hat die LV 1871 auch bei der Nachversicherungsgarantie sehr gute Arbeit geleistet und hat sogar im Basistarif die ereignisabhängige und ereignisunabhängige Nachversicherungsgarantie inkludiert. Auch wenn die maximalen Summen nicht enorm sind, tut dies dem Gesamtpaket keinen Abbruch.

3.2.3. Nachversicherungsgarantie Plus

Jetzt wird es etwas komplexer, aber dennoch sehr wichtig für die Entscheidungsfindung zum idealen Tarif. Mit der „Nachversicherungsgarantie Plus“ profitierst du von erweiterten Nachversicherungsoptionen. Diese sind jedoch nur im Comfort- und Premium-Tarif enthalten und ersetzen die bisherigen Nachversicherungsgarantien im zuvor besprochenen Basistarif.

Die „Nachversicherungsgarantie Plus“ setzt sich aus drei Komponenten zusammen:

- ereignisabhängiger Nachversicherungsgarantie

- ereignisunabhängiger Nachversicherungsgarantie

- temporärer Bonus

Ereignisabhängige Nachversicherungsgarantie: die Versicherungssumme kann bei bestimmten Ereignissen um maximal 50.000 € je Ereignis erhöht werden, insgesamt jedoch um bis zu 200.000 €. Dabei ist jedoch höchstens eine Verdreifachung der ursprünglichen Versicherungssumme möglich, ohne dass eine erneute Risikoprüfung erforderlich ist.

Ereignisunabhängig Nachversicherungsgarantie: die Versicherungssumme kann um bis zu 25.000 € erhöht werden, vorausgesetzt, dass in den letzten drei Jahren keine ereignisabhängige oder ereignisunabhängige Nachversicherungsgarantie in Anspruch genommen wurde. Insgesamt kann die ursprüngliche Versicherungssumme maximal verdoppelt werden.

Bei Ausübung der ereignisunabhängigen Nachversicherungsgarantie innerhalb der ersten drei Jahre nach Versicherungsbeginn gibt es keine, die eingehalten werden muss. Übt man die Option danach aus, gilt eine Wartezeit von drei Jahren ab dem Erhöhungszeitpunkt für die erhöhte Versicherungssumme. Während der Wartezeit leistet die LV 1871 nur, wenn der Versicherungsfall durch einen Unfall verursacht wurde. Verstirbt die versicherte Person vor Ablauf der Wartezeit von drei Jahren aus anderen Gründen, erlischt die Nachversicherung. Es wird dann „nur“ die Versicherungssumme ausgezahlt, die vor der Nachversicherungsgarantie Gültigkeit gehabt hat.

Somit kann durch die Option der Nachversicherungsgarantie Plus theoretisch, unter Berücksichtigung der Grenzen, eine Erhöhung der Versicherungssumme alle 3 Jahre vorgenommen werden. Die Erhöhungsmöglichkeit besteht bis zum 50. Lebensjahr. Dieser Punkt ist von der LV 1871 sehr gut gelöst und bietet große Flexibilität, wenn die Versicherungssumme zu Beginn etwas zu niedrig kalkuliert wurde und im Laufe der Zeit angepasst werden soll.

Doch wie hoch darf die nachzuversichernde Versicherungssumme sein?

Sowohl bei den einfachen Nachversicherungsmöglichkeiten als auch bei der Nachversicherungsoption Plus gibt es grundsätzliche Grenzen der insgesamt versicherbaren Versicherungssumme. Bei der LV 1871 liegt diese Grenze bei 400.000 €. Hast du diese Versicherungssumme erreicht, ist eine Nachversicherungsmöglichkeit ausgeschlossen.

Hier würden wir uns eine etwas höhere Summe wünschen, auch wenn der Großteil unserer Anfragenden die Option der Nachversicherung selten nutzt – oft, weil bei Vertragsabschluss bereits eine recht hohe Absicherungssumme (oftmals mehr als 400.000 €) gewählt wird.

Zwischenfazit Nachversicherungsgarantie

Besonders im Comfort- oder Premiumtarif zeigt die LV 1871 ihre Leistungsstärke. Dank der flexiblen und relativ hohen Nachversicherungsoption kann die Versicherungssumme auch im Nachhinein erhöht werden. Im Gegensatz zur Allianz Risikolebensversicherung, die ebenfalls zu unseren Top-Kandidaten zählt, sind hier nicht allzu viele Bedingungen hinsichtlich der Erhöhung einzuhalten.

Bei der Allianz gelten beispielsweise folgende Spielregeln, wenn du eine ereignisunabhängige Erhöhungsoption wählen möchtest:

- Im vorangegangenen Jahr darf die versicherte Person nicht länger als 14 Kalendertage durchgehend außerstande gewesen sein, ihre berufliche Tätigkeit auszuüben

- Die versicherte Person darf nicht berufsunfähig sein

- Die Risikolebensversicherung darf nicht ohne Risikoprüfung oder mit vereinfachter Risikoprüfung abgeschlossen worden sein

Diese Parameter gelten nicht bei der LV 1871, was den Tarif besonders interessant macht. Insgesamt spielt bei einem Großteil unserer Anfragenden die Nachversicherungsgarantie jedoch keine extrem große Rolle, da oftmals Versicherungssummen von mehr als 400.000 € abgeschlossen werden und somit die Nachversicherung nicht möglich ist. Solltest du bereits in jungen Jahren „vorsorglich“ eine Risikolebensversicherung abschließen wollen, um im Laufe deines Lebens darauf aufzubauen, ist es wichtig, einen genauen Blick auf die Nachversicherungsmöglichkeiten zu werfen.

3.3 Verlängerungsoption

Mit der Verlängerungsoption der LV 1871 hast du die Möglichkeit, die Versicherungsdauer um bis zu 15 Jahre zu verlängern, und das ohne erneute Risikoprüfung. Diese Option ist nur im Comfort und Premium Tarif enthalten.

Die Laufzeit des Vertrags kann einmalig um bis zu 15 Jahre verlängert werden, vorausgesetzt, die Versicherung ist beitragspflichtig. Der Antrag auf Verlängerung muss spätestens drei Jahre vor Ablauf der Versicherung erfolgen.

Bei der Dauer der Versicherung müssen zudem die folgenden Punkte berücksichtigt werden:

- Die ursprüngliche Versicherungsdauer darf maximal verdoppelt werden

- Die Gesamtdauer (ursprüngliche Dauer plus Verlängerung) darf 50 Jahre nicht überschreiten

- Die Verlängerung kann nur in vollen Jahren erfolgen

- Die versicherte Person darf zum neuen Versicherungsablauf nicht älter als 75 Jahre sein

Es dürfen keine Leistungen wegen Pflegebedürftigkeit oder Minderung der Erwerbsfähigkeit beantragt worden sein.

Wichtig: Einige könnten nun denken, dass man einfach mit einer geringen Versicherungslaufzeit startet und diese bei Bedarf kurzfristig erhöht, um Geld zu sparen. Doch bei der Ausübung der Verlängerungsoption wird der Beitrag neu berechnet, wobei das aktuelle Alter der versicherten Person, die Restlaufzeit des bisherigen Vertrags und eventuelle Zuschläge berücksichtigt werden. Die Beiträge steigen entsprechend der längeren Vertragsdauer und des höheren Alters.

Unsere Empfehlung lautet daher:

Wähle lieber eine höhere Versicherungssumme und eine großzügige Laufzeit, anstatt sich auf die Verlängerungsoption zu verlassen.

3.4 Zusatzleistungen im Premium Tarif

Die LV 1871 bietet im Premium-Bereich noch ein paar weitere Extras an, die in den anderen Tarifen Comfort und Basis nicht inkludiert sind.

Dabei lässt sich der Familienschutz in drei Bestandteile aufteilen:

- Extra-Kindergeld: Jedes Kind unter sieben erhält im Todesfall des Elternteils ein Jahr lang monatlich 200 € (insgesamt 2.400 €)

- Kinder-Soforthilfe: Finanzielle Unterstützung von zehn Prozent der Versicherungssumme, maximal 25.000 €, bei schwerer Erkrankung eines Kindes

- Kindermitversicherung: Todesfallleistung für alle kindergeldberechtigten Kinder ab drei Jahren in Höhe von zwei Prozent der Versicherungssumme, maximal 5.000 €

Zudem gibt es den Baustein „Extraleistung Pflege“. Hierbei wird eine einmalige Leistung von zehn Prozent der Versicherungssumme, maximal 25.000 €, ausgezahlt, wenn die versicherte Person pflegebedürftig wird und das rechnerische Alter von 75 Jahren noch nicht überschreitet. Die Leistung im Todesfall bleibt davon unberührt.

Diese Leistung kannst du nur zu Lebzeiten der versicherten Person beantragen. Hierzu benötigst du:

- Ein Zeugnis eines Facharztes mit Informationen zur Ursache, Art und Dauer der Pflegebedürftigkeit

- Eine Bescheinigung der pflegenden Person oder Einrichtung über Art und Umfang der Pflege

Pflegebedürftigkeit liegt vor, wenn die versicherte Person aufgrund von Krankheit oder Verletzung auf Hilfe angewiesen ist. Dies ist der Fall, wenn bei drei der genannten Aktivitäten in den Versicherungsbedingungen tägliche Unterstützung erforderlich ist. Wenn die Pflegebedürftigkeit mindestens sechs Monate ununterbrochen besteht, gilt sie ab diesem Zeitpunkt als eingetreten.

Auf die einzelnen Punkte wollen wir in diesem Artikel nicht näher eingehen und stellen dir im Folgenden, wenn dich diese und weitere Punkte interessieren, die Versicherungsbedingungen zur Verfügung.

Zwischenfazit Leistungsunterschiede der Tarife

Bereits der Basistarif und der Comfort-Tarif der LV 1871 Risikolebensversicherung sind sehr leistungsstark und bieten zudem hohe Flexibilität hinsichtlich der Nachversicherungsgarantie und der Verlängerungsoption. Der Großteil unserer Anfragenden entscheidet sich für eine der genannten Optionen.

Die Premium-Variante wird eher selten ausgewählt, da auch aus unserer Sicht der Mehrwert nicht eklatant ist – das ist den sehr leistungsstarken Tarifen „Basis“ und „Comfort“ geschuldet.

4. Infos zu den Bedingungen und häufige Fragen

In diesem Abschnitt möchten wir auf die häufigsten Fragen unserer Interessenten eingehen. Dabei verweisen wir auf die Versicherungsbedingungen und geben zusätzlich einige Tipps aus unserer Beratungspraxis.

4.1 Vorläufiger Versicherungsschutz

Mit dem vorläufigen Versicherungsschutz gewährt die LV 1871 Versicherungsschutz bereits vor Versicherungsbeginn. Dies gilt jedoch nur, wenn die versicherte Person durch einen Unfall verstirbt. Der Unfall muss während der Dauer des vorläufigen Versicherungsschutzes passiert sein. Im Rahmen dieses Schutzes zahlt die LV 1871 die vereinbarte Versicherungssumme, jedoch maximal 200.000 €.

Wichtig: Beim vorläufigen Versicherungsschutz gibt es gewisse Einschränkungen beim Unfalltod. Interessierst du dich dafür, solltest du unbedingt einen Blick in die Bedingungen werfen. Dazu gehören beispielsweise Unfälle der versicherten Person bei der Benutzung von Luftfahrzeugen ohne Motor, Motorseglern, Ultraleichtflugzeugen und Raumfahrzeugen sowie beim Fallschirmspringen.

Der vorläufige Versicherungsschutz beginnt am Tag des Antragseingangs bei der LV 1871, spätestens jedoch am dritten Tag nach der Unterzeichnung des Antrags.

4.2 Unterschied Tarifbeitrag und Zahlbeitrag (Brutto- vs. Nettobeitrag)

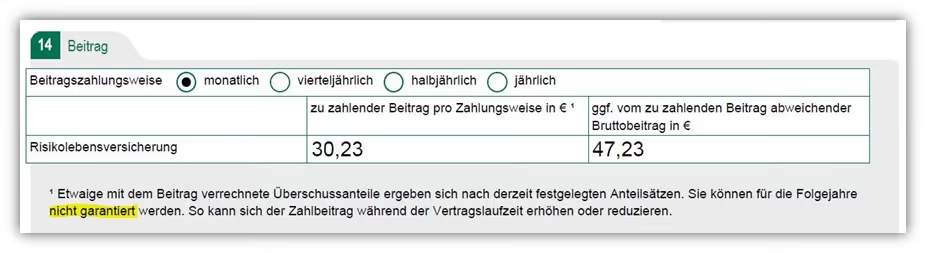

Eine häufig gestellte und berechtigte Frage betrifft die Differenz zwischen dem zu zahlenden Beitrag und dem höheren ausgewiesenen Bruttobeitrag. Hier ein Beispiel, wie dies in der Versicherungspolice der LV 1871 dargestellt wird:

Im obigen Schaubild ist der „zu zahlende Beitrag pro Zahlungsintervall in €“ (30,23 €) niedriger als der „Bruttobeitrag“ (47,23 €). Gründe für den niedrigeren monatlichen Zahlbeitrag von 30,23 € liegen unter anderem in den Überschüssen, die die LV 1871 mit den Kundengeldern erwirtschaftet. Diese Überschussanteile werden mit dem Bruttobeitrag verrechnet, wodurch die LV 1871 den reduzierten Zahlbeitrag in Höhe von 30,23 € anbieten kann.

Die LV 1871 kalkuliert die Beiträge sehr konservativ und hat jahrzehntelange Erfahrung im Umgang mit sogenannten biometrischen Risiken. Das gibt uns ein gutes Gefühl in Bezug auf die Stabilität des reduzierten Beitrags. In der Vergangenheit mussten nur sehr wenige Anbieter ihre Beiträge erhöhen, weil ihre Kalkulationen nicht aufgegangen sind. Die LV 1871 gehört nicht dazu. Grundsätzlich darf der Beitrag maximal bis zum ausgewiesenen Bruttobeitrag (in unserem Beispiel 47,23 € pro Monat) erhöht werden. Dass es dazu kommt, ist jedoch äußerst unwahrscheinlich, da dies zudem einen erheblichen Reputationsschaden nach sich ziehen würde.

Hier sei noch einmal hervorgehoben, dass der Unterschied zwischen Zahlbeitrag und Tarifbeitrag bei der LV 1871 als niedrig und somit als „sehr gesund“ zu bewerten ist. Andere Anbieter, wie die Hannoversche oder Europa Risikolebensversicherung, weisen hier einen deutlich höheren Unterschied zwischen Zahlbeitrag und Tarifbeitrag auf. Das muss nicht zwingend negativ sein, kann aber dazu führen, dass in schwierigen Marktphasen oder bei übermäßig hohen Leistungszahlungen eine Erhöhung der Zahlbeiträge nötig wird.

4.3 Weltweiter Versicherungsschutz

Der Versicherungsschutz der Risikolebensversicherung besteht weltweit.

4.4 Über-Kreuz Variante

Eine Über-Kreuz-Risikolebensversicherung ist auch bei der LV 1871 möglich und besonders bei unverheirateten Paaren oder Ehepaaren mit hohen Versicherungssummen zu empfehlen. Die erbschaftssteuerlichen Vorteile haben wir in unserem Artikel „Über-Kreuz-Risikolebensversicherung“ für dich zusammengefasst.

4.5 Rauchverhalten bei der LV 1871 Risikolebensversicherung

Bei der Risikolebensversicherung der LV 1871 wird zwischen unterschiedlichen Rauchverhalten unterschieden. Je nach Rauchverhalten kann dies einen erheblichen Einfluss auf deinen monatlichen Zahlbeitrag haben. Es wird zwischen den folgenden Rauchertypen unterschieden:

- Raucher

- Nichtraucher seit mindestens zwölf Monaten

- Nichtraucher seit mindestens zehn Jahren

Nichtraucher ist, wer nicht aktiv Nikotin durch Rauchen oder Inhalieren aufgenommen hat. Darunter fällt sowohl der Konsum von Zigaretten, Zigarren, Pfeifen oder sonstigem Tabak unter Feuer als auch das Konsumieren von Nikotin durch elektronische Verdampfer, wie beispielsweise E-Zigaretten.

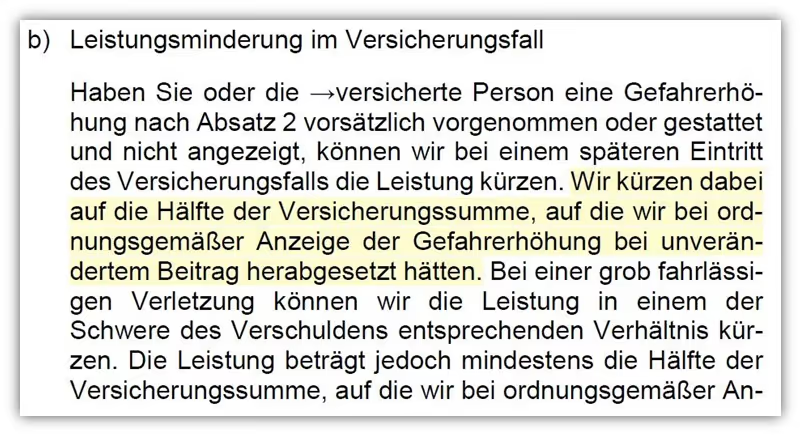

Wichtig: Solltest du bei Vertragsschluss Nichtraucher gewesen sein, jedoch beispielsweise einige Jahre später mit dem Rauchen beginnen, so ist dies der LV 1871 zu melden, da es eine sogenannte Gefahrenerhöhung darstellt. Geschieht dies nicht, kann es Konsequenzen im Leistungsfall haben, die in erster Linie deine Hinterbliebenen betreffen.

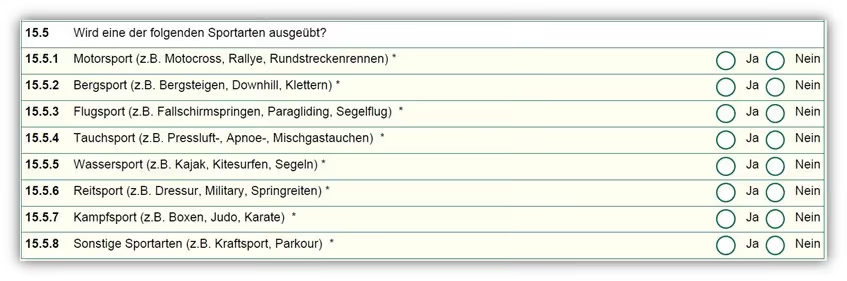

4.6 Gefährliche Hobbys in der Risikolebensversicherung nachmelden

Im Antrag wird folgendermaßen nach risikorelevanten Sportarten oder Hobbys gefragt:

Solltest du eine der genannten Sportarten ausüben, ist eine entsprechende Angabe auf einem separaten Word-Dokument für die Risikoprüfung hilfreich. Deine detaillierte Beschreibung hilft der Versicherung, das Risiko für den Abschluss einer Risikolebensversicherung besser einzuschätzen.

Im Gegensatz zum Rauchverhalten musst du Hobbys oder einen Berufswechsel nach Vertragsschluss bei der Risikolebensversicherung nicht nachmelden. Solltest du also nach Abschluss der Versicherung beispielsweise mit Tauchsport beginnen, musst du dies nicht nachmelden und bist dennoch korrekt abgesichert.

4.7 Wann leistet die Risikolebensversicherung nicht?

Auch wenn die Risikolebensversicherung kein extrem komplexes Versicherungsprodukt ist, wird schnell deutlich, dass es zahlreiche Fallstricke gibt, die man beim Abschluss umgehen sollte.

Die sogenannten Verletzungen der vertraglichen Anzeigepflicht (falsche oder fehlerhafte Angaben bei der Beantwortung der Risiko- und Gesundheitsfragen) bieten unserer Meinung nach das größte Angriffspotenzial. Wie du die gesamten Antragsfragen korrekt und vollständig beantworten kannst, um einen „sauberen“ Vertrag in den Händen zu halten, zeigen wir dir am Ende des Artikels ausführlicher.

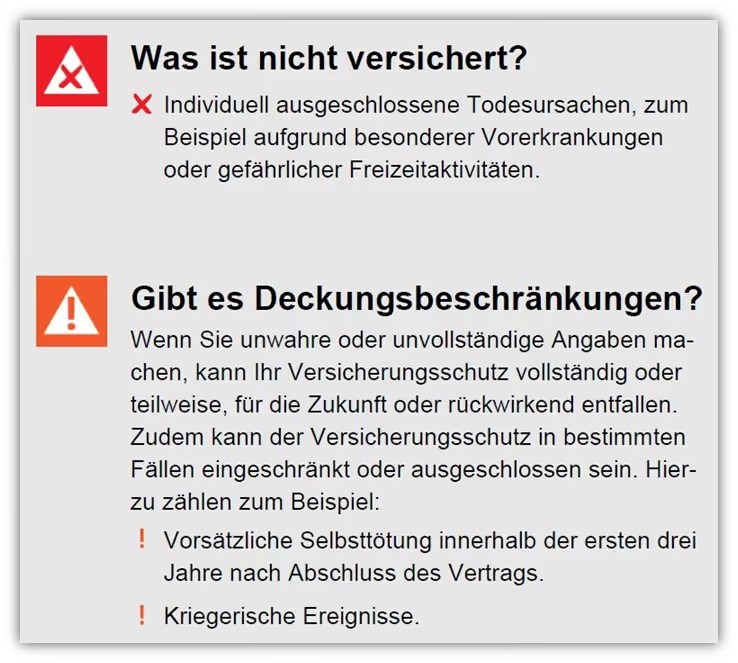

In den Versicherungsbedingungen sind gewisse Punkte aufgeführt, die vom Versicherungsschutz ausgeschlossen sind. Im Informationsblatt zu Versicherungsprodukten findest du eine Grafik, die teilweise für mehr Verwirrung als Aufklärung sorgt.

Hier ist die Rede von „Individuell ausgeschlossene Todesursachen, zum Beispiel aufgrund besonderer Vorerkrankungen oder gefährlicher Freizeitaktivitäten.“ Wurde im Zuge einer Voranfrage kommuniziert, dass die LV 1871 beispielsweise das Risiko eines besonderen Hobbys von dir nicht tragen kann, so gilt dies nur für deinen individuellen Einzelfall. Dies wird im Vorfeld kommuniziert und nicht erst im Nachgang von Seiten der Versicherung beschlossen. Hier hat es in der Vergangenheit ab und zu Verständnisprobleme gegeben, daher die Ausführung. Auch sind keine generellen Erkrankungen vom Versicherungsschutz ausgeschlossen.

Der Punkt „Selbsttötung“ ist ein sensibles Thema, das jedoch klar in den Bedingungen geregelt ist. Die LV 1871 leistet bei vorsätzlicher Selbsttötung, wenn seit Vertragsabschluss drei Jahre vergangen sind.

Innere Unruhen und Kriegsereignisse sind grundsätzlich vom Versicherungsschutz ausgeschlossen. Dennoch leistet die LV 1871, wenn man Kriegsereignissen außerhalb der Bundesrepublik Deutschland ausgesetzt war, ohne aktiv daran teilzunehmen. Zudem, wenn die Person in Zusammenhang mit der Teilnahme an humanitären Hilfeleistungen oder friedenssichernden Maßnahmen als Mitglied der deutschen Bundeswehr, Polizei oder Bundespolizei mit Mandat der NATO, UN oder OSZE stirbt.

Zusätzliche Einschränkungen gelten beim vorsätzlichen Einsatz von atomaren, biologischen oder chemischen Waffen sowie beim Freisetzen entsprechender Stoffe. Weitere kundenfreundliche Details sind in den Versicherungsbedingungen der LV 1871 zu finden.

5. Hohe Versicherungssumme abschließen

Nicht selten erhalten wir Anfragen von Personen, die im Internet auf Vergleichsportalen „schnell“ eine Risikolebensversicherung abschließen wollten. Teilweise werden diese dann aufgefordert, zusätzliche Untersuchungen bei einem Arzt durchführen zu lassen. Das liegt meist daran, dass ab bestimmten Versicherungssummen (Grenzen) die üblichen Gesundheitsfragen nicht mehr ausreichen. Diese Grenzen, sogenannte Untersuchungsgrenzen, legt jede Versicherungsgesellschaft selbst fest. Werden diese Grenzen überschritten, weil du eine etwas höhere Versicherungssumme absichern möchtest, ist eine ärztliche Kontrolle sowie ein weiterer Fragebogen für den Abschluss erforderlich.

Von diesem Vorgehen raten wir in der Regel ab, da das Risiko zu groß ist und du dadurch deinen Versicherungsschutz gefährden könntest. In den folgenden Abschnitten erläutern wir dir die Gründe näher und zeigen dir gleichzeitig Lösungsvorschläge aus unserer Beratungspraxis auf.

5.1 Untersuchungsgrenzen und das ärztliche Zeugnis

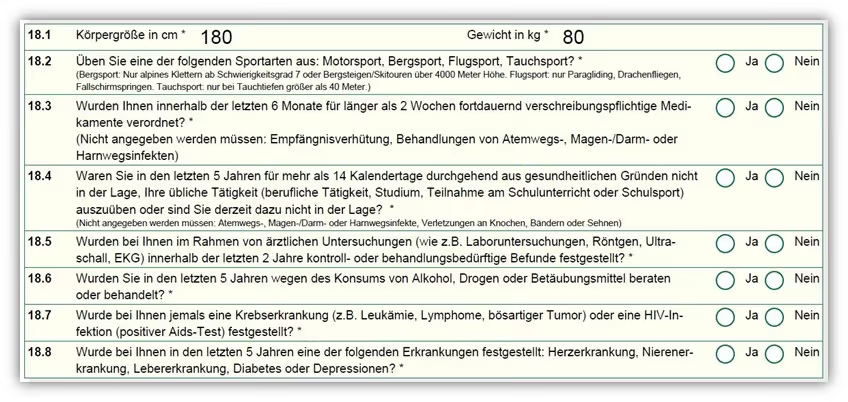

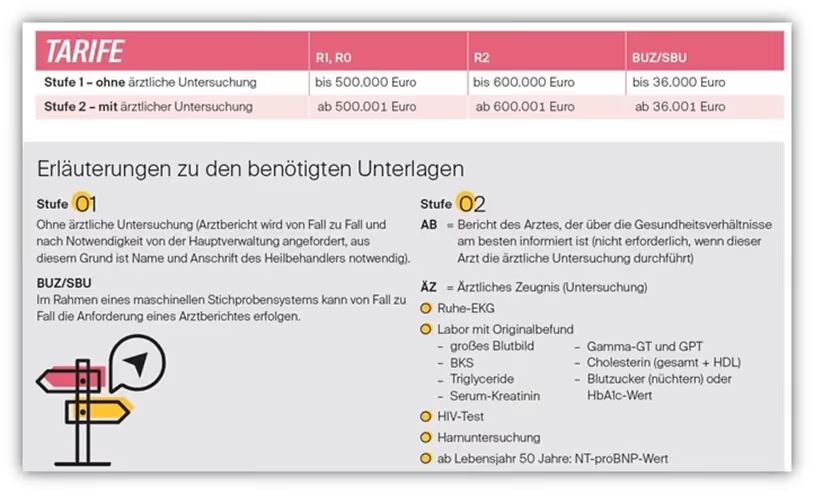

Die LV 1871 Versicherung sieht ebenfalls ab bestimmten Absicherungshöhen vor, dass du nicht mehr den normalen Antrag und dessen Gesundheitsfragen, welche wir oben beschrieben haben, nutzen kannst, sondern eine "gesonderte Risikoprüfung" durchführen musst. Dieses Vorgehen nennt man auch medizinische Prüfung oder ärztliche Untersuchung.

Bis zu einer Versicherungssumme von 500.000 € sind die normalen Antragsfragen, die wir dir bereits zu Beginn des Artikels erklärt haben, auszufüllen. Eine ärztliche Untersuchung ist in diesem Fall nicht erforderlich. Für eine fallende Versicherungssumme gilt die Grenze sogar bis 600.000 €.

Nicht selten erhalten wir Anfragen von Personen, die deutlich mehr als 500.000 € absichern wollen. Wenn man mehr als 500.000 € Versicherungssumme nur bei der LV 1871 versichern will, müsste man neben den Gesundheitsfragen im Antrag noch weitere ärztliche Zeugnisse und Untersuchungen „über sich ergehen lassen“. Beim Tarif R2 (fallende Versicherungssumme) gilt die Grenze ab mehr als 600.000 € Versicherungssumme.

In einem solchen Fall befindest du dich bei der LV 1871 in der „Stufe 2“, wie du im oberen Teil des folgenden Schaubilds erkennen kannst.

In der Stufe 2 (Versicherungssumme von mehr als 500.000 €) wird ein Bericht deines Arztes über dein Gesundheitsverhältniss sowie ein sogenanntes ärztliches Zeugnis (Untersuchung) erforderlich. Die normalen Gesundheitsfragen des Antrags haben dann keine Gültigkeit mehr.

Im Rahmen des ärztlichen Zeugnisses wären unter anderem ein Ruhe-EKG, eine Harnuntersuchung und ein großes Blutbild notwendig.

Die Gefahren bei solchen medizinischen Untersuchungen liegen darin, dass man im Vorfeld nicht weiß, wie beispielsweise die Blutwerte ausfallen. Sollte dein Cholesterinwert oder dein Blutdruck an diesem Tag etwas höher sein, müssen diese Angaben an die Versicherung weitergeleitet werden. Nach einer solchen Untersuchung könntest du auf dem Papier "kränker" erscheinen als vor der Untersuchung. Das ist ein nicht zu unterschätzendes Risiko, wenn man bedenkt, wie wichtig die Absicherung durch eine Risikolebensversicherung für die Hinterbliebenen ist.

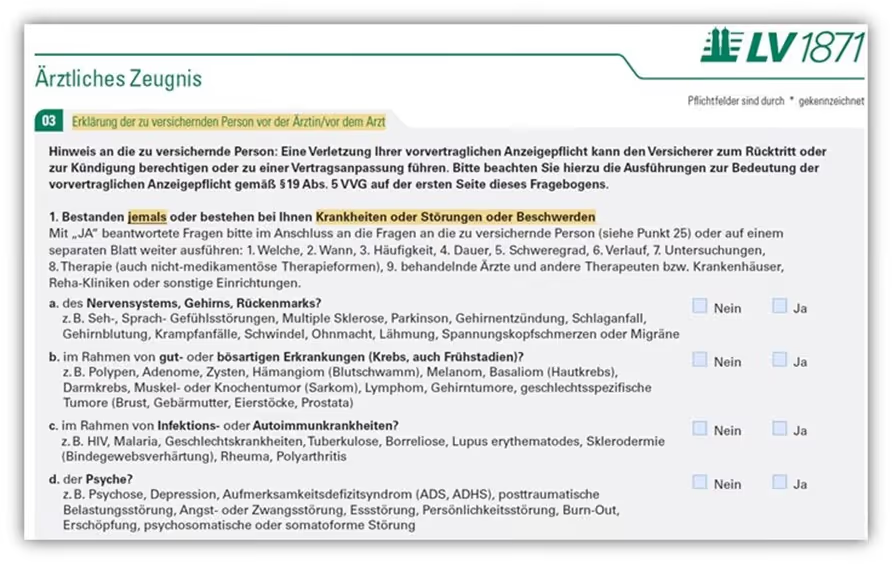

Hinzu kommt, dass die „normalen“ Gesundheitsfragen nicht mehr gelten, sondern neue und weitaus unpräzisere Fragen im ärztlichen Zeugnis beantwortet werden müssen. Schauen wir uns im Folgenden einen kurzen Ausschnitt der Gesundheitsfragen des ärztlichen Zeugnisses an:

Hier wird nach Krankheiten, Störungen oder Beschwerden gefragt, die bestehen oder bestanden haben. Bei der Beantwortung dieser Fragen gibt es keine zeitliche Einschränkung. Das bedeutet, die Gesundheitsfragen reichen unbegrenzt in die Vergangenheit zurück.

Die Angaben zu Krankheiten, Störungen oder Beschwerden musst du unter anderem im Bereich der Psyche oder des Nervensystems machen.

Wichtig dabei: Es wird nicht nur nach Krankheiten, sondern auch nach „Störungen“ und „Beschwerden“ gefragt, aufgrund derer du nicht zwingend bei einem Arzt in Behandlung gewesen sein musst.

Diese Fragen bieten deutlich mehr Fallstricke und ein potenzielles Risiko für fehlerhafte Angaben. Sie haben nichts mehr mit den ursprünglich qualitativ hochwertigen Fragestellungen des Antrags der LV 1871 gemein. Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der LV 1871 zu stellen.

Aufgrund der komplexen und nicht immer klaren Fragestellungen raten wir in der Regel davon ab, sich einer ärztlichen Untersuchung zu unterziehen. Doch wie sollte man vorgehen, wenn 500.000 € als Versicherungssumme nicht ausreichen und eine deutlich höhere Absicherung für die Hinterbliebenen notwendig ist?

5.2 Wie wir hohe Versicherungssummen absichern

Wie bereits beschrieben, möchten sich die wenigsten einer ärztlichen Untersuchung unterziehen. Aus diesem Grund wählen wir den Weg, die Versicherungssummen auf mehrere Verträge unterschiedlicher Versicherungsgesellschaften aufzuteilen. Dabei muss darauf geachtet werden, dass die sogenannten Untersuchungsgrenzen der jeweiligen Versicherer nicht überschritten werden.

Dabei kann die Gesamtsumme bei mehreren Versicherungen die Untersuchungsgrenzen überschreiten.

Kurz gesagt: Solange man bei jeder einzelnen Versicherung unter den festgelegten Untersuchungsgrenzen bleibt, ist keine ärztliche Untersuchung notwendig. Bei der LV 1871 liegt die Untersuchungsgrenze bei 500.000 € (600.000 € bei der fallenden Versicherungssumme).

Solange diese Grenze nicht überschritten wird, müssen nur die normalen Gesundheitsfragen im Antrag beantwortet werden. Die Aufteilung auf zwei oder drei Verträge bei verschiedenen Risikolebensversicherern mag zwar unkonventionell erscheinen, insbesondere aufgrund der potenziellen Risiken einer ärztlichen Untersuchung, doch der Aufwand kann sich durchaus lohnen.

6. Das Vorgehen beim Abschluss deiner Risikolebensversicherung

Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren und zeigen, wie sinnvoll das Stellen einer sogenannten anonymen Risikovoranfrage über uns sein kann. Des Weiteren möchten wir die Vorteile einer eigenständigen Gesundheitserklärung verdeutlichen.

Wichtiger Hinweis: Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern. Diese kommen sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugute.

- Einholen der Patientenakte und Ausfüllen der Gesundheitsfragen

- Eigenständige Gesundheitserklärung und Atteste

- Anonyme Risikovoranfrage

- Auswertung, Ausgestaltung und Abschluss

6.1 Einholen der Patientenakte – Ausfüllen der Gesundheitsfragen

Falls du dir unsicher bist, welche Vorerkrankungen du in den letzten Jahren hattest, raten wir dir, deine Patientenakte zur Hand zu nehmen. So bekommst du einen klaren Blick auf deine gesundheitliche Vorgeschichte. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Sollten Rückfragen oder Unklarheiten auftauchen, können diese im besten Fall bereits im Vorfeld, also vor der Antragsstellung, geklärt werden. Sobald du deine Patientenakte zur Hand hast oder dir über deine gesundheitliche Vergangenheit im Klaren bist, steht ein weiterer wichtiger Schritt an: die Aufbereitung deiner Patientenakte in Form der Eigenständigen Gesundheitserklärung. Das bringt dich ein gutes Stück näher zum Abschluss deiner Risikolebensversicherung.

6.2 Eigenständige Gesundheitserklärung und Atteste

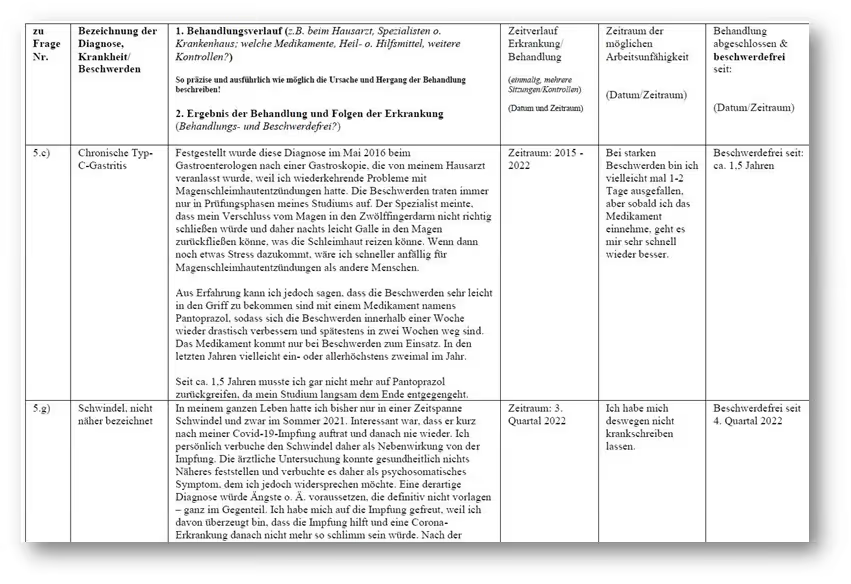

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen mit „ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich „Eigenständige Gesundheitserklärung“ nennt.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir alle erforderlichen Unterlagen bereit. Die Gesundheitserklärung hilft der Risikoprüfung der Versicherung, deine Erkrankungen viel genauer zu verstehen und richtig einzuschätzen. Würden wir der Versicherung nur eine Liste deiner Diagnosen oder Beschwerden ohne zusätzliche Erklärungen übermitteln, wäre die Gefahr größer, dass der Versicherungsschutz abgelehnt wird, da die genauen Hintergründe nicht ausreichend bekannt sind. Sowohl den Fragebogen der Gesundheitsangaben als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen haben, kann das Einholen von Attesten sehr hilfreich sein. Auch hier geben wir dir wichtige Tipps und Hinweise bei Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten. Dabei gehen wir im Artikel zwar primär auf Berufsunfähigkeitsversicherungen ein, das Vorgehen kann aber genauso gut bei der Risikolebensversicherung angewandt werden.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der LV 1871 Versicherung über uns möglich.

6.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage werden der Fragebogen, die Eigenständige Gesundheitserklärung sowie mögliche Atteste anonymisiert an die Versicherung übermittelt. Auf Grundlage dieser Informationen prüft die Versicherung, welches Risiko sie eingehen würde, wenn sie dich versichert. Ein Risikoprüfer der Versicherung bewertet, ob dieses Risiko tragbar ist. Dieser Prozess wird als anonyme Risikovoranfrage bezeichnet.

Falls es zu einer Ablehnung kommt, werden deine Daten weder gespeichert noch weitergegeben. Anders verhält es sich, wenn du den Weg ohne anonyme Voranfrage wählst: In diesem Fall könnten deine Daten gespeichert werden, wenn die Versicherung dich ablehnt. In einem solchen Fall kann es sein, dass die entsprechende Versicherung die Ablehnung an die sogenannten Wagnisdatei weiterleitet. Hieraus können alle angeschlossenen Versicherungen Einsicht erhalten und somit erkennen, dass bereits in der Vergangenheit eine Versicherung abgelehnt wurde.

6.4 Auswertung, Ausgestaltung und Abschluss

Im Idealfall gewährt dir die LV 1871 Versicherung bei der anonymen Risikovoranfrage Versicherungsschutz. In diesem Fall können wir gemeinsam prüfen, welcher Tarif und welche Ausgestaltung dir am besten zusagt.

Wenn du dich bei der LV 1871 Versicherung versichern willst, dann sind deine personenbezogenen Daten bei der Antragsstellung der Risikolebensversicherung notwendig. Das Votum der anonymen Risikovoranfrage senden wir bei der Antragsstellung mit, sodass die LV 1871 sofort erkennen kann, dass hier bereits eine anonyme Vorprüfung stattgefunden hat. Mithilfe des Votums und des dazugehörigen Antrags wird dann der Versicherungsvertrag erstellt.

7. Fazit

Der Großteil unserer Anfragen kommt von bereits sehr gut informierten Personen. Daher fällt es uns leicht, auf die Qualität des Versicherers und der Gesundheitsfragen hinzuweisen und diese in den Fokus der Beratung zu rücken. Teilweise fragen unsere Interessent/-innen sogar direkt nach einer bestimmten Versicherungsgesellschaft – nicht selten nach der LV 1871.

Dies liegt unter anderem an den klar formulierten Gesundheitsfragen, die nur wenig Raum für Interpretationen lassen. Andere, deutlich bekanntere Anbieter haben in diesem Punkt oft das Nachsehen, weshalb sie von vornherein ausscheiden.

Bereits die Tarife „Basis“ und „Comfort“ bieten ein sehr gutes Leistungspaket. Die Untersuchungsgrenzen sind bei der LV 1871 ebenfalls überdurchschnittlich hoch.

Abgerundet wird das Ganze durch eine sehr realistische und verbindliche Risikoprüfung. Anonyme Risikovoranfragen werden individuell geprüft, und wir haben das Gefühl, dass den Unterlagen (eigenständige Gesundheitserklärung oder Atteste) ausreichend Zeit gewidmet wird. Erkennen tun wir dies daran, dass nur selten zusätzlich auszufüllende Fragebögen von der Risikoprüfung zugesandt werden. Andere Anbieter arbeiten hier deutlich mehr „nach Schema F“ und versenden unserer Auffassung nach teilweise für fast jede Vorerkrankung einen eigenen Fragebogen. Glücklicherweise ist dies bei der LV 1871 nicht der Fall.

Besonders hervorzuheben ist die Aktion der LV 1871 im Rahmen einer Immobilienfinanzierung, bei der verkürzte Gesundheitsfragen genutzt werden können. Im Marktvergleich ist die LV 1871 in dieser Hinsicht extrem gut aufgestellt und ebenfalls einer unserer Favoriten.

Ein Wunsch unsererseits wäre, dass die Absicherungsgrenze bei der verkürzten Gesundheitsprüfung zur Geburt eines Kindes etwas ausgeweitet wird. Zahlreiche werdende Eltern, die uns anfragen, würden hier gerne mehr als die begrenzten 100.000 € absichern.

Zusammenfassend können wir der LV 1871 überwiegend Lob aussprechen. Auch wenn sie nicht immer der preiswerteste Anbieter am Markt ist, hat sie einen äußerst leistungsstarken und kundenfreundlichen Tarif geschaffen.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)