Die Hannoversche Versicherung ist einer der bekanntesten Anbieter von Risikolebensversicherungen (auch Sterbeversicherung oder Todesfallversicherung genannt) am deutschen Versicherungsmarkt. Oftmals werden die Tarife als „gut und günstig“ angepriesen und zum schnellen und „einfachen“ Abschluss im Internet, beispielsweise bei Check24, angeboten.

In diesem Artikel wollen wir einen genauen Blick auf die Risikolebensversicherung der Hannoverschen werfen und dir unsere Meinungen, unser Fachwissen und die Erfahrungen unserer Kunden/-innen aufzeigen und erläutern. Dabei gehen wir immer wieder auf die Gefahren und Risiken ein, die bei einem Abschluss im Internet oder durch die Fahrlässigkeit mancher Versicherungsvermittler entstehen können.

Wir beleuchten Beispiele unserer Beratungspraxis und zeigen dir unsere „unkonventionelle“ Vorgehensweise beim Abschluss einer Risikolebensversicherung, die für dich und deine Hinterbliebenen jedoch den größten Mehrwert bietet.

Hinweis: Wenn du gerade vor dem Abschluss deiner Risikolebensversicherung stehst, solltest du dir den Artikel unbedingt bis zum Ende durchlesen. Hier gehen wir auf zahlreiche Fallstricke ein, die du beim Abschluss der Versicherung vermeiden kannst.

Starten wollen wir mit den unterschiedlichen Arten der Hannoverschen Risikolebensversicherung.

1. Die unterschiedlichen Arten der Risikolebensversicherung

Bei der Ausgestaltung der Risikolebensversicherung ist es wichtig, deine individuelle Absicherungshöhe und die passende Laufzeit zu berücksichtigen.

Bei Vertragsabschluss hast du i.d.R. die Möglichkeit, auszuwählen, wie lange die Versicherung „laufen“ soll, welche Höhe die Absicherung im Todesfall haben soll und wie sich diese Summe im Laufe der Jahre verändern soll (konstant, linear fallend oder gemäß einem Tilgungsplan fallend). Im nächsten Abschnitt gehen wir genauer auf diese Aspekte ein.

Je nach Bedarf kannst du bei der Hannoverschen Versicherungen aus 6 unterschiedlichen Tarifvarianten wählen:

Der Unterschied der Tarife liegt im Wesentlichen im Verlauf der Versicherungssumme (im obigen Schaubild Summenverlauf genannt). Hier wird zwischen konstant, linear fallend oder „nach Tilgungsplan fallend“ unterschieden. Die drei unterschiedlichen Summenverläufe wollen wir dir kurz erläutern:

1. Konstante Versicherungssumme

Diese Art der Risikolebensversicherung ist recht simpel. Man vereinbart eine bestimmte Laufzeit für die Risikolebensversicherung und sichert eine Summe im Todesfall einer Person ab.

Das könnte zum Beispiel eine Versicherungssumme von 400.000 € für eine Laufzeit von 20 Jahren sein. Verstirbt die versicherte Person in diesen 20 Jahren, werden die gesamten 400.000 € an die Hinterbliebenen ausgezahlt. Verstirbt die Person in dieser Zeit nicht, erfolgt weder eine Summenauszahlung noch erhält man seine Beiträge zurück.

2. Linear fallende Versicherungssumme

Die linear fallende Versicherungssumme verringert sich über die Versicherungslaufzeit nach und nach. Die Auszahlungshöhe ist vom Todesfallzeitpunkt der versicherten Person abhängig.

Beispiel: Wird eine Risikolebensversicherung mit 400.000 € Versicherungssumme für 20 Jahre abgeschlossen, so sinkt die Versicherungssumme jährlich um 20.000 €.

Verstirbt die versicherte Person beispielsweise im 11. Jahr, erfolgt eine Auszahlung von 200.000 €.

Auch hier gilt: verstirbt die Person in dieser Zeit nicht, erfolgt weder eine Summenauszahlung noch erhält man seine Beiträge zurück.

3. Nach Tilgungsplan fallende Versicherungssumme

Die fallende Versicherungssumme nach Tilgungsplan (wird auch annuitätisch fallende Versicherungssumme genannt) wird teilweise bei der Absicherung von Immobilienfinanzierungen eingesetzt, wobei sich auch hier die Versicherungssumme während der Vertragslaufzeit verringert.

Bei Abschluss eines Immobiliendarlehens mit festgelegtem Zinssatz und Tilgungssatz reduziert sich im Laufe der Zeit die Restschuld des Darlehens. Diese Variante der Risikolebensversicherung kann so gestaltet werden, dass die Versicherungssumme in jedem Jahr der Restschuld des Darlehens entspricht.

Allerdings ist Vorsicht geboten, da sich im Laufe der Zeit die Tilgung oder der Zinssatz ändern können, und eine Anpassung an die Risikolebensversicherung nicht einfach möglich ist.

In unserem Artikel "Risikolebensversicherung - Welche Höhe und Laufzeit sind sinnvoll?" gehen wir ausführlich auf die Vor- und Nachteile der verschiedenen Varianten ein. Zudem erwarten dich in dem Beitrag Beispiele und Hinweise dazu, in welcher Höhe du deine Risikolebensversicherung abschließen und wie lange du die Laufzeit wählen solltest.

Jetzt ist dir bestimmt aufgefallen, dass die Beitragszahlungsart ebenfalls zwischen konstant und risikoadäquat gewählt werden kann. Dies kannst du im bereits dargestellten Schaubild auf der rechten Seite erkennen.

Der Unterschied zwischen der konstanten und der risikoadäquaten Beitragszahlungsart ist recht einfach. Bei der konstanten Beitragszahlungsart handelt es sich um einen gleichbleibenden monatlichen oder jährlichen Zahlbeitrag über die gesamte Vertragsdauer, den du an die Versicherung entrichten musst.

Bei der risikoadäquaten Beitragszahlungsart sind die Zahlbeiträge i.d.R. in den ersten Jahren geringer, steigen dann an und werden zum Versicherungsende wieder geringer. Im Folgenden ein Beispiel der Hannoverschen Versicherung, wie sich die Zahlbeiträge bei dieser Variante bei einer Versicherungsdauer von 20 Jahren entwickeln:

Auf der rechten Seite des Schaubildes kannst du zwei unterschiedliche Beiträge erkennen. Man spricht hierbei von Brutto- und Nettozahlbeiträgen. Hierauf werden wir im weiteren Verlauf des Beitrags noch näher eingehen. Die erste Spalte auf der rechten Seite bildet die Beiträge ab, die du entrichten musst.

Bei der konstanten Beitragszahlungsart sind die Zahlbeiträge zu Beginn etwas höher, bleiben dann jedoch über die gesamte Vertragslaufzeit konstant. Unsere Erfahrung zeigt, dass nahezu alle Kunden sich für die "einfache" Variante der konstanten Beitragszahlungsart entscheiden.

Neben den beschriebenen einzelnen Arten der Risikolebensversicherung (konstante, linear fallende oder nach Tilgungsplan fallende Versicherungssumme) gibt es noch unterschiedliche Tarifvarianten. Diese lassen sich in drei Kategorien einteilen, die wir im folgenden Abschnitt ausführlich erklären.

2. Unterschiedliche Tarifvarianten und Leistungen

Je nach Bedarf kannst du bei der Hannoverschen Risikolebensversicherung aus den folgenden drei Tarifvarianten wählen:

- Basis-Tarif

- Plus-Tarif

- Exklusiv-Tarif

In der folgenden Grafik haben wir dir die unterschiedlichen Tarife inklusive der Leistungsbausteine bereitgestellt.

Der Unterschied zwischen dem Basis-, Plus- und Exklusivtarif besteht darin, dass bestimmte Zusatzleistungen (linke Spalte) enthalten sind, die teilweise mehr oder weniger sinnvoll sein können. Der Basistarif ist dabei der preisgünstigste und der Exklusivtarif der teuerste. Die Preisunterschiede werden wir im weiteren Verlauf des Artikels noch genauer betrachten.

Im folgenden Abschnitt wollen wir 3 Leistungsbausteine genauer unter die Lupe nehmen, die viele unserer Interessenten/-innen gerne versichert haben möchten.

Hinweis: Je nach Bedarf solltest du entscheiden, ob der Basistarif für dich ausreichend ist oder ob der Plus-/Exklusivtarif die bessere Variante darstellt. Eine pauschale Aussage, wie sie die Stiftung Warentest im Testbericht "Kritik an Risikolebensversicherung-Empfehlung der Stiftung Warentest/Finanztest 2023" geäußert hat, halten wir für weniger angebracht.

3. Leistungen der unterschiedlichen Tarife (Basis, Plus, Exklusiv)

In diesem Abschnitt möchten wir dir einen Überblick über die verschiedenen Tarife und Leistungen der Hannoverschen Risikolebensversicherung geben. Dabei fokussieren wir uns auf die Variante der konstanten (gleichbleibenden) Versicherungssumme, da dies die am häufigsten angefragte Form der Absicherung bei uns ist.

Wie du in der folgenden Übersicht erkennen kannst, haben wir uns unterschiedliche Leistungsbausteine herausgesucht, welche gegen Mehrbeitrag im Plus- bzw. Exklusiv Tarif enthalten sind.

1. Nachversicherungsgarantie

2. Verlängerungsoption

3. Extra-Sofortleistung Herzinfarkt/Schlaganfall/Krebs

Die letzten beiden Punkte haben wir in Punkt 3 zusammengefasst. Starten wollen wir mit der sogenannten Nachversicherungsgarantie.

3.1 Nachversicherungsgarantie – Erhöhung der Versicherungssumme

Die ereignisabhängige Nachversicherungsgarantie ermöglicht es, dass unter bestimmten Voraussetzungen, Fristen und Summengrenzen während der Vertragslaufzeit der Versicherungsschutz um bis zu 20 % der Versicherungssumme ohne erneute Risikoprüfung erhöht werden kann.

Bei der ereignisabhängigen Nachversicherungsgarantie sind, wie der Name vermuten lässt, bestimmte Ereignisse notwendig, damit die Nachversicherungsgarantie genutzt werden kann.

Diese Option ist nur im Plus- und Exklusiv-Tarif enthalten.

Die oben aufgeführten Beispiele, die unter dem ersten Punkt "Nachversicherungsgarantie" aufgeführt sind, sind nicht abschließend.

Entscheidend für die Erhöhung ist die bei Vertragsabschluss vereinbarte Versicherungssumme bzw. bei der Risikoversicherung mit linear fallender Versicherungssumme (Tarif T3 und T7) und der Risikoversicherung nach Tilgungsplan (Tarif T4 und T8) die aktuelle Versicherungssumme.

Für diese Erhöhung gelten bestimmte Voraussetzungen:

- Die Versicherungssumme muss um mindestens 5.000 € erhöht werden

- Die Versicherungssumme darf höchstens um 50.000 € erhöht werden

- Insgesamt darf die Versicherungssumme des Vertrages durch diese Erhöhung 500.000 € nicht überschreiten

Neben der ereignisabhängigen Nachversicherungsgarantie besteht die Möglichkeit, in allen Tarifen (Basis, Plus, Exklusiv) innerhalb der ersten 3 Jahre nach Vertragsbeginn, unabhängig von bestimmten Ereignissen (ereignisunabhängig), jederzeit zum nächsten Jahrestag des Versicherungsbeginns eine Erhöhung der Versicherungssumme, um bis zu 20 % zu veranlassen, ohne erneute Risikoprüfung.

Diese Anpassung kann einmalig vorgenommen werden.

3.2 Verlängerungsoption

Im Plus- und Exklusiv-Tarif kannst du deinen bestehenden Versicherungsschutz um bis zu 15 Jahre verlängern, ohne eine erneute Risikoprüfung. Diese Option erweist sich oft als ein sinnvoller Leistungsbaustein, besonders wenn deine Risikolebensversicherung vor vielen Jahren abgeschlossen wurde und die Vertragslaufzeit zu kurz gewählt wurde.

Wir erhalten häufig Anfragen von Interessenten/-innen, deren Risikolebensversicherung vor vielen Jahren mit einer zu geringen Laufzeit abgeschlossen wurde und nicht ohne eine erneute Gesundheitsprüfung verlängert werden kann.

Wir empfehlen grundsätzlich eher eine konstante Versicherungssumme mit einer etwas längeren Laufzeit. Sicherlich will man in jungen Jahren nicht Risiken absichern, die noch nicht da sind, doch wenn einem dann doch eine schwerwiegende Erkrankung widerfährt, ist der spätere Abschluss einer Risikolebensversicherung nicht immer so einfach möglich.

Intensiv sind wir in unserem Blogbeitrag „Risikolebensversicherung konstante oder fallende Versicherungssumme?“ darauf eingegangen.

Im vorherigen Schaubild, das wir bereits im Abschnitt "Nachversicherungsgarantie" mit dir geteilt haben, ist unter dem Abschnitt zur Verlängerungsoption die "Möglichkeit, den Versicherungsschutz ohne Gesundheitsprüfung um bis zu 15 Jahre zu verlängern" vermerkt. Wie im Schaubild zu erkennen ist, ist diese Option im Basis-Tarif nicht enthalten, sondern nur im Plus- und Exklusiv-Taif.

Falls du die Verlängerungsoption für sinnvoll hältst, solltest du jedoch einige Bedingungen beachten. Der Prozess ist nämlich nicht ganz so unkompliziert, wie es in der obenstehenden Grafik dargestellt ist.

Eine Verlängerung:

- kann bis zu 3 Jahre vor Ablauf des bestehenden Versicherungsvertrags erfolgen

- ist zulässig, solange die versicherte Person das 55. Lebensjahr noch nicht erreicht hat

- darf höchstens das Doppelte der bisherigen Vertragslaufzeit betragen

- ist einmalig für den Ursprungsvertrag möglich und

- gilt nur für Verträge mit laufender Beitragszahlung

Unabhängig vom Alter der versicherten Person oder der versicherten Personen ist eine Verlängerung in den ersten 5 Vertragsjahren möglich.

Zusätzlich unterliegt eine Verlängerung den folgenden Bedingungen:

- Die versicherte Person darf zum Zeitpunkt der Verlängerung keinen Anspruch auf Leistungen wegen Berufsunfähigkeit oder Minderung der Erwerbsfähigkeit geltend gemacht haben.

- Das Endalter der versicherten Person oder der älteren versicherten Person darf nach der Verlängerung das 75. Lebensjahr nicht überschreiten.

- Die Gesamtdauer inklusive Verlängerung darf 45 Jahre nicht überschreiten.

Zugegeben, es sind recht viele Punkte, die hier beachtet und eingehalten werden müssen, damit die Verlängerungsoption greift. Daher empfehlen wir, wie bereits geschildert, die Risikolebensversicherung immer ein wenig länger und höher abzuschließen.

Kommen wir nun zu den letzten beiden Punkten, welche wir im folgenden Abschnitt zusammengefasst haben.

3.3 Extra-Sofortleistung Krebs/Herzinfarkt/Schlaganfall

Im folgenden Schaubild kannst du erkennen, dass im Exklusiv-Tarif der Baustein "Extra-Sofortleistung" enthalten ist. Sollte die versicherte Person die Diagnose Krebs, Herzinfarkt oder Schlaganfall erhalten, wird eine Sofortleistung in Höhe von 10 % der Versicherungssumme ausgezahlt.

Dies ist unserer Meinung nach eine durchaus sinnvolle Ergänzung im Vertrag einer Risikolebensversicherung. Gerade dann, wenn beispielsweise bei einer Krebsdiagnose alternative Heilverfahren in Betracht gezogen werden, sind die damit verbundenen Kosten in der Regel selbst zu tragen. Auch die Behandlung im Ausland wäre denkbar, wenn eine geeignete Behandlungsmethode nicht in Deutschland praktiziert wird.

Solche Optionen stehen einem meistens nur zur Verfügung, wenn das notwendige Geld vorhanden ist. Sicher, die Absicherung der Hinterbliebenen sollte in erster Linie Betrachtung finden. Wir sehen die Extra-Sofortleistung im Krankheitsfall jedoch eher positiv und, wie oben beschrieben, für den ein oder anderen vielleicht als lebensnotwendig.

Hinweis: Die Extra-Sofortleistung kann während der Vertragslaufzeit höchstens zweimal ausgezahlt werden. Stirbt die versicherte Person innerhalb von 28 Tagen nach der Diagnose einer entsprechend versicherten Krankheit im Sinne der Bedingungen der Hannoverschen, so wird nur die Todesfallleistung, aber nicht die Sofortleistung gezahlt. Ansonsten wird die Auszahlung der Extra-Sofortleistung nicht angerechnet.

Eine übersichtliche Aufstellung der Leistungsbausteine findest du unter dem folgenden Link (Stand 12/2023)

Leistungsbausteine Hannoversche Risikolebensversicherung

4. Kostenunterschiede der Tarifvarianten

Nun, da wir uns intensiv mit den unterschiedlichen Tarifvarianten und Vertragskonstellationen auseinandergesetzt haben, möchten wir dir einen groben Überblick geben, wo sich die einzelnen Tarife preislich einordnen. Hierfür haben wir drei unterschiedliche Beispielpersonen durchgerechnet. In allen Fällen sind wir von einer konstanten Versicherungssumme ausgegangen.

Die unterschiedlichen Preise ergeben sich aus der Höhe der Versicherungssumme, der Vertragslaufzeit, dem Alter der versicherten Person und der beruflichen Tätigkeit. Die dargestellten Schaubilder zeigen jeweils die monatlichen Zahlbeiträge für den Basis-, Plus-, und Exklusiv-Tarif.

Hinweis: In den nachfolgenden Schaubildern wird jeweils ein monatlicher Zahlbeitrag hervorgehoben. Darunter findest du den entsprechenden Tarifbeitrag. Der Zahlbeitrag, auch als Nettobeitrag bezeichnet, stellt den effektiv zu entrichtenden monatlichen Betrag dar.

Dieser fällt niedriger aus als der Tarifbeitrag (auch Bruttobeitrag genannt), da durch die erzielten Gewinne der Versicherung auch du als Versicherungsnehmer partizipierst und sich der Beitrag dadurch reduziert.

Kommen wir zu unserer ersten Beispielkalkulation:

4.1 Informatiker 400.000 € Versicherungssumme - 30 Jahre Laufzeit und 1993 geboren

Der Informatiker müsste demnach im Basistarif monatlich 20,68 €, im Plus-Tarif 27,79 € und im Exklusiv-Tarif 43,27 € zahlen, um eine konstante Versicherungssumme von 400.000 € über 30 Jahre abzusichern. Schauen wir uns eine etwas andere Konstellation bei einem Maschinenbauingenieur an.

4.2 Maschinenbauingenieur 500.000 € Versicherungssumme - 25 Jahre Laufzeit und 1993 geboren

4.3 Projektmanager 500.000 € Versicherungssumme - 30 Jahre Laufzeit und 1988 geboren

Du kannst an unseren drei Beispielen erkennen, dass die Preisunterschiede nicht unerheblich sind. Hier sollte jeder für sich und seine Hinterbliebenen entscheiden, welcher Tarif am besten zu einem passt.

Wichtiger Hinweis: Vielleicht könntest du nach unserem Tarifüberblick der Hannoverschen zu dem Schluss kommen, dass du deine idealen Tarifkonstellation für dich gefunden hast.

Doch bevor du dich für einen bestimmten Tarif und eine Absicherungshöhe entscheidest, gibt es eine Vielzahl von Punkten, die du unbedingt berücksichtigen solltest, wenn du eine so wichtige Versicherung abschließen willst. Gerade dann, wenn du eine Risikolebensversicherung im Internet in Eigenregie oder auf einem Vergleichsportal abschließen willst. Lass uns dafür zunächst zum Fundament einer jeden Risikolebensversicherung kommen - die Gesundheitsfragen.

5. Die Gesundheitsfragen

Wenn du bereits einige unserer Blogbeiträge gelesen hast, wird dir sicherlich aufgefallen sein, dass wir bei der Beantwortung der Gesundheitsfragen einen etwas unkonventionellen Weg einschlagen.

Das liegt daran, dass wir die Gesundheitsfragen und deren Beantwortung als das Fundament einer Risikolebensversicherung betrachten. Neben der wahrheitsgemäßen Beantwortung der Gesundheitsfragen legen wir auch Wert auf die Qualität der gestellten Fragen. Verschiedene Anbieter verwenden unterschiedliche Formulierungen der Gesundheitsfragen. Der Teufel steckt hier im Detail.

Im weiteren Verlauf des Beitrags geben wir dir einen präziseren Einblick in unsere Arbeitsweise und zeigen, wie wir gemeinsam mit unseren Kunden/-innen den Prozess der Beantwortung der Gesundheitsfragen und die damit verbundene anonyme Risikovoranfrage gestalten.

Nun zu den Gesundheitsfragen der Hannoverschen Risikolebensversicherung und unsere Einschätzung hinsichtlich der Qualität der gestellten Fragen:

Positiv zu bewerten ist bei den aufgelisteten Gesundheitsfragen der Hannoverschen, dass in den letzten fünf Jahren explizit nach Arztbesuchen (einschließlich Heilpraktiker oder Therapeuten) gefragt wird, sowie, ob während dieser Besuche Beratungen, Behandlungen oder Untersuchungen stattgefunden haben.

Die Frage 1. „Sind Sie in den letzten 5 Jahren durch Ärzte oder andere Heilbehandler, Therapeuten (also auch Psychotherapeuten und Psychologen) untersucht, beraten oder behandelt worden hinsichtlich:“

Ist unserer Meinung nach eine qualitativ gesehen gut ausformulierte Fragstellung. Andere Versicherungsanbieter stellen häufig allgemeine Fragen zu Erkrankungen, Funktionsstörungen oder Beschwerden der letzten 5 Jahre – selbst dann, wenn keine ärztliche Behandlung in Anspruch genommen wurde.

Ein solch weit gefasstes Frageformat lässt Raum für unterschiedliche Interpretationen und birgt im Leistungsfall potenzielle Schwierigkeiten. Theoretisch müsste man selbst für kleinere Vorfälle wie Herzstolpern vor 3 Jahren, Kopfschmerzen über eine Woche oder eine vorübergehende Gemütsverstimmung im vergangenen Winter Angaben machen, auch wenn kein Arzt konsultiert wurde.

Dies ist bei der Hannoverschen nicht der Fall. Hier wird klar abgegrenzt, dass man bei einem Arzt oder Ähnlichem gewesen sein muss und dort untersucht, beraten oder behandelt wurde.

In unserem Artikel „Kritik Stiftung Finanztest RLV“ haben wir uns kritisch mit diesem und weiteren Themen auseinandergesetzt und sind zu dem Schluss gekommen, dass die Qualität der Gesundheitsfragen in der Gesamtbewertung einer Risikolebensversicherung hoch anzusetzen ist.

Doch auch die Gesundheitsfragen der Hannoverschen Risikolebensversicherung haben Schwachstellen, auf die wir kurz zu sprechen kommen wollen:

Die sechste Frage, die sich auf die letzten 3 Monate bezieht, birgt unserer Meinung nach Risiken bei einer wahrheitsgemäßen Beantwortung der Gesundheitsfragen. Hier wird nach „Beschwerden“ oder „Gesundheitsstörungen“ gefragt, aufgrund dessen du auch nicht unbedingt bei einem Arzt gewesen sein musst.

Zudem wird im Kleingedruckten nach "Abnahme der körperlichen bzw. psychischen Belastbarkeit" oder nach "Gefühlsstörungen" sowie "Lähmungen" gefragt.

Es stellt sich die Frage, was sind „Gefühlsstörungen“ oder eine "Abnahme der körperlichen bzw. psychischen Belastbarkeit".

Hier wirst du als Interessent/-in zum Mediziner/-in und musst eine Eigendiagnose stellen. Eher ungünstig, wie wir finden.Ein positiver Aspekt der Hannoverschen Versicherung ist der vergleichsweise kurze Abfragezeitraum bei der Frage nach Beschwerden oder Störungen. In beiden Fällen werden lediglich die letzten drei Monate abgefragt.

6. Nicht anzugebende Erkrankungen

Gerade bei der wahrheitsgemäßen Beantwortung der Gesundheitsfragen mag sich der ein oder andere die Frage stellen, ob denn auch zwingend alle Angaben und Erkrankungen beschrieben und aufgelistet werden müssen.

Die Hannoversche hat eine Liste von Erkrankungen erstellt, die im Antrag nicht angegeben werden müssen.

Somit müssen Kopfschmerzen, inklusive Migräne, sowie Magen-, Darm- und Harnwegsinfektionen, die folgenlos ausgeheilt sind, und sogar Covid-Erkrankungen, die nicht länger als 3 Monate dauerten und seit mindestens 4 Wochen vollständig ohne Folgen ausgeheilt sind, nicht angegeben werden.

Eine solche Auflistung der nicht anzugebenden Erkrankungen sorgt für Transparenz und spart unseren Kunden bei der Beantwortung der Fragen Zeit. Zudem erleichtert sie der Risikoabteilung auf Seiten der Versicherung die Überprüfung.

Fazit Gesundheitsfragen Hannoversche Risikolebensversicherung

Insgesamt können die Gesundheitsfragen der Hannoverschen Risikolebensversicherung als durchaus solide betrachtet werden. Einige Fragen lassen einen gewissen Interpretationsspielraum zu, jedoch liegt der jeweilige Abfragezeitraum nicht allzu weit in der Vergangenheit.

Die insgesamt überwiegend geschlossenen Fragestellungen sind als positiv zu bewerten.

Für einen ausführlichen Bericht über die Gesundheitsfragen sowie eine detaillierte Auflistung verweisen wir auf unseren separaten Blog-Beitrag – Gesundheitsfragen Hannoversche Risikolebensversicherung.

Neben den "normalen Gesundheitsfragen" bietet die Hannoversche Lebensversicherung auch vereinfachte oder verkürzte Gesundheitsfragen an.

7. Verkürzte Gesundheitsfragen Hannoversche

Da uns Anfragen aus dem gesamten Bundesgebiet erreichen, stellen wir immer wieder fest, dass die üblichen Gesundheitsfragen für viele eine große Hürde darstellen. Aus diesem Grund wird oft nach Risikolebensversicherungen mit vereinfachten oder verkürzten Gesundheitsfragen Ausschau gehalten. Diese werden in der Regel im Zuge bestimmter Ereignisse angeboten.

Bei einer Immobilien- und Praxisfinanzierung müssen bei der Hannoverschen lediglich 2 Gesundheitsfragen beantwortet werden. Die Risikolebensversicherung muss der Absicherung eines Hypothekendarlehens für den Neuerwerb oder der Modernisierung einer Immobilie dienen.

Dabei sind die folgenden Eckdaten einzuhalten:

Die Eckdaten:

- Eintrittsalter der versicherten Person maximal 50 Jahre

- Versicherungssumme darf max. der Höhe des Darlehens entsprechen, jedoch maximal 850.000 € (seit 2024 deutlich erhöht vorher 500.000 €)

- Gilt für alle Risikoleben-Tarife, konstante oder fallende Versicherungssummen möglich

- Der Darlehensvertrag wurde innerhalb der letzten 12 Monate vor Antragstellung geschlossen

- Nachweis: Kopie des Darlehensvertrages ist nicht mehr notwendig

- Zusätzlich:

- Finanzierung der Modernisierung einer Immobilie

- Finanzierung für vermietete und / oder geschäftlich genutzte Immobilien,

- Finanzierung einer Immobilie für nahe Angehörige (1. Grades),

- Finanzierung einer selbstgenutzten Ferienimmobilie im Inland (ohne überwiegende Vermietung an Externe)

Sobald eine der folgenden Fragen nicht mit „Nein" beantwortet werden kann, ist der normale Antrag mit vollständiger Gesundheitsprüfung zu verwenden.

Die beiden Fragen finden wir qualitativ gut gestellt. Hier wird gezielt nach Erkrankungen gefragt, die in den letzten 2 Jahren festgestellt oder behandelt wurden. Diese Aktion kann eine gute Gelegenheit für den Abschluss einer Risikolebensversicherung sein, wenn man in der Vergangenheit gewisse Vorerkrankungen gehabt hat.

Wenn du dich für den verkürzten Antrag der Hannoverschen interessierst und die Fragen entsprechend mit „nein“ beantworten kannst, dann melde dich gerne direkt bei uns (info@gn-finanpartner.de) oder nutze unser Kontaktformular.

Neben dieser Aktion bietet die Hannoversche auch weitere Risikolebensversicherungen mit verkürzten Gesundheitsfragen an. Leider sind viele dieser Aktionen zeitlich oftmals begrenzt. Hier muss im Einzelfall immer genau ergründet werden, ob die entsprechende Aktion noch Bestand hat. Es sei jedoch erwähnt, dass die Hannoversche solche Aktionen gelegentlich mehrmals in Folge verlängert. Aus planungstechnischer Sicht würden wir uns wünschen, dass die Aktionen auch über einen längeren Zeitraum angeboten würden.

Wenn du dich für diese oder weitere Aktionen (auch anderer Versicherer) mit verkürzten Gesundheitsfragen im Bereich der Risikolebensversicherung interessierst, lies dir gerne den folgenden Artikel durch:

Hierin enthalten sind ebenfalls die folgenden Aktionen der Hannoverschen:

- Verkürzte Gesundheitsfragen bei Geburt oder Adoption eines Kindes

- Verkürzte Gesundheitsfragen für "junge Leute"

7. Patientenakte anonyme Voranfrage und unser Vorgehen

Nun haben wir uns intensiv mit den Gesundheitsfragen und den Tarifvarianten der Hannoverschen Risikolebensversicherung auseinandergesetzt.

Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren und zeigen, wie sinnvoll das Stellen einer sogenannten anonymen Risikovoranfrage über uns sein kann. Des Weiteren möchten wir die Vorteile einer eigenständigen Gesundheitserklärung verdeutlichen und die „Gefahr der Fragebögen der Hannoverschen Risikolebensversicherung“ aufzeigen.

Wichtiger Hinweis: Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

7.1 Einholen der Patientenakte

Springen wir daher noch einen Schritt zurück und versetzen uns in die Lage, dass du die Gesundheitsfragen der Hannoverschen beantworten möchtest. Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Gerne geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst. Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden.

Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall Fragen aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir unseren Kunden, ihre Patientenakte einzuholen.

Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

7.2 Eigenständige Gesundheitserklärung und anonyme Voranfrage

Wie bereits erwähnt, bilden die Angaben zu deinem Gesundheitszustand die Grundlage für die Risikolebensversicherung. Daher ist es entscheidend, alle abgefragten Informationen vollständig und klar aufzulisten und gegebenenfalls zu erläutern.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung.

Diese Gesundheitserklärung ermöglicht es der Risikoprüfung erheblich besser, deine Erkrankungen nachzuvollziehen und angemessen einzuschätzen. Wenn du lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung sendest und um eine Einschätzung bittest, besteht im Zweifel eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der Hannoverschen Risikolebensversicherung über uns möglich.

Bei der anonymen Risikovoranfrage wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung anonymisiert zur Versicherungsgesellschaft gesandt.

Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Eine der größten Gefahren, die du beim Abschluss auf Vergleichsportalen im Internet begehen kannst, besteht darin, dass du einen Antrag, beispielsweise bei der Hannoverschen, mit deinen vollständigen Daten (demnach nicht anonymisiert) auf "gut Glück" stellst. Wenn das Votum eine Ablehnung ist, da die Versicherung das Risiko nicht tragen will, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt.

Alle angeschlossenen Versicherer haben für einen definierten Zeitraum Zugriff auf diese Informationen, um beispielsweise zu prüfen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Abfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, ob es in der Vergangenheit bereits eine Ablehnung gegeben hat.

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erläutert, erhalten die angefragten Versicherungsgesellschaften dabei lediglich Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Dabei werden keine personenbezogenen Daten weitergegeben.

8. Die Gefahr der Fragebögen (Beispiel Psyche)

Nehmen wir das Beispiel, dass du den Antrag der Risikolebensversicherung schnell im Internet abschließen möchtest und du dir die eigenständige Gesundheitserklärung sparen möchtest.

Gerade dann, wenn du eine bestimmte Erkrankung lediglich angibst (beispielsweise die Diagnose Panikattacke vor 3 Jahren) und keine genaueren Beschreibungen im Antrag machst, verweisen die Versicherungsgesellschaften auf Ihre eigenen zusätzlichen Fragebögen. Ein Fragebogen ist immer dann notwendig, wenn die Versicherung genauere Informationen über eine bestimmte Erkrankung haben möchte, um eine fundierte Entscheidung darüber zu treffen, ob sie dich versichert.

Die Fragebögen der Versicherungen sind i.d.R. erkrankungsspezifisch. Es gibt beispielsweise einen Fragebogen, der sich auf Hauterkrankungen, einen, der sich auf Nervenkrankheiten oder auch einen, der sich auf psychische Erkrankungen bezieht. Die Palette an Fragebögen ist recht groß. Wie beschrieben, kommen die Fragebögen immer dann zum Tragen, wenn die Erkrankungen nicht genau bewertet werden können. Nun könnte man denken, dass man sich die eigenständige Gesunderklärung sparen kann, wenn man auch einen entsprechenden Fragebogen ausfüllen kann.

Doch das pauschale Beantworten von Fragebögen der Versicherungen ist mit gewissen Risiken verbunden. Füllst du beispielsweise den Fragebogen für Psyche aus, weil du dich vor 3 Jahren wegen einer Panikattacke hast behandeln lassen, wird schnell deutlich, dass die Fragen im Vergleich zum ursprünglichen Antrag der Hannoverschen nicht mehr 5 Jahre, sondern 10 oder mehr Jahre zurückreichen.

Nicht vergessen: Auch bei der Beantwortung der Gesundheitsfragen des Fragbogens gilt die wahrheitsgemäße Beantwortung der gestellten Fragen. Dieser Hinweis ist auch im jeweiligen Fragebogen deutlich gekennzeichnet.

Schauen wir uns beispielhaft einen Ausschnitt des Fragebogens „Psychosomatik/Psyche“ der Hannoverschen an:

Gleich die erste Frage zielt auf einen zeitlich unbegrenzten Abfragezeitraum zurück.

„Welche psychischen Erkrankungen wurden diagnostiziert?“

Auch die weiteren Fragen, von uns im obigen Schaubild gelb markiert, beziehen sich zeitlich alle weiter zurück als die im herkömmlichen Antrag.

Zur Erinnerung sind im folgenden Schaubild nochmal die „normalen Antragsfragen“ dargestellt, die lediglich 5 Jahre zurückreichen.

Solltest du in den letzten 10 oder mehr Jahren weitere psychische Erkrankungen erlitten haben, sind auch diese anzugeben. Das Ausfüllen und Recherchieren ist mit einem erheblichen Mehraufwand verbunden und erhöht das Risiko, dass du eine Erkrankung vergisst oder auslässt.

Aus diesem Grund empfehlen wir die eigenständige Gesundheitserklärung. Wenn du deine Erkrankungen in den entsprechenden Abfragezeiträumen sorgfältig beschreibst und ausreichend darstellst, ist in den meisten Fällen kein zusätzlicher Fragebogen der Versicherung notwendig.

Da wir pro Jahr mehrere hundert anonyme Risikovoranfragen gemeinsam mit unseren Kunden/-innen stellen, können wir aus der Praxis mitteilen, dass die eigenständige Gesundheitserklärung bei der Risikoabteilung der jeweiligen Versicherungen „gerne gesehen“ wird. Nicht selten führt dies dazu, dass die Bewertung eher ein positives Ergebnis mit sich zieht als eine vorschnelle Ablehnung.

Das ist unserer Meinung nach auch nachvollziehbar. Stellen wir uns vor, jemand teilt uns die Diagnose "Burn-Out Erschöpfung" mit, und wir müssen als Risikoprüfung entscheiden, ob wir diese Person versichern. Ohne die entsprechenden Umstände der Erkrankungen wäre dies nur schwer möglich, denn es stellen sich unter anderem die folgenden Fragen:

- Wann trat die Erkrankung auf?

- Wie lange dauerte die Erkrankung an?

- War die betroffene Person arbeitsfähig?

- Ist die Erkrankung ausgeheilt?

- Was waren die potenziellen Gründe für die Erkrankung?

- Hat die Person Medikamente eingenommen oder eine Therapie gemacht?

- etc.

Nur mit einer entsprechenden Diagnose würden wir vermutlich zunächst „auf Nummer sicher gehen“ und keinen Schutz anbieten.

Wenn man hingegen ausführlich schildert, wie der Verlauf der Erkrankung gewesen ist, dass diese folgenlos ausgeheilt ist, und dies möglicherweise noch mit ärztlichen Attesten belegt, dann sieht der Sachverhalt komplett anders aus. Im Idealfall benötigt die Risikoabteilung dann auch keinen weiteren Fragebogen.

Nun haben wir dir bereits einen ausführlichen Einblick in unseren Beratungsprozess gegeben und erläutert, worin die Sinnhaftigkeit unseres Vorgehens liegt.

Ein weiterer wichtiger Punkt ist die Betrachtung der Untersuchungsgrenzen bei der Hannoverschen Risikolebensversicherung. Nicht selten möchten Personen 600.000 € oder mehr versichern – doch das ist nicht immer so einfach möglich. Zu diesem Thema nehmen wir im folgenden Kapitel Stellung.

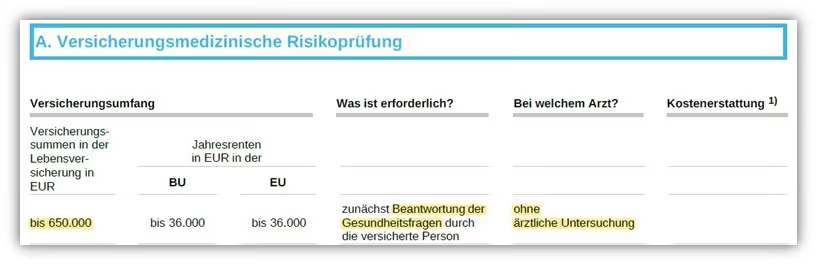

9. Untersuchungsgrenzen und das ärztliche Zeugnis

Die Hannoversche Risikolebensversicherung sieht ab bestimmten Absicherungshöhen vor, dass du nicht mehr den normalen Antrag und dessen Gesundheitsfragen nutzen kannst, sondern eine "versicherungsmedizinische Risikoprüfung" durchführen musst.

Die Grenzen sind in unterschiedlichen Versicherungssummen gestaffelt. Je höher die Summe, desto intensivere Untersuchungen sind notwendig. Bis zu einer Versicherungssumme von 650.000 € (dieses Update wurde im Januar 2024 bekanntgegeben - die Hannoversche reagiert hiermit auf die Inflation und den erhöhten Absicherungsbedarf) sind die normalen Antragsfragen auszufüllen und es ist keine ärztliche Untersuchung erforderlich.

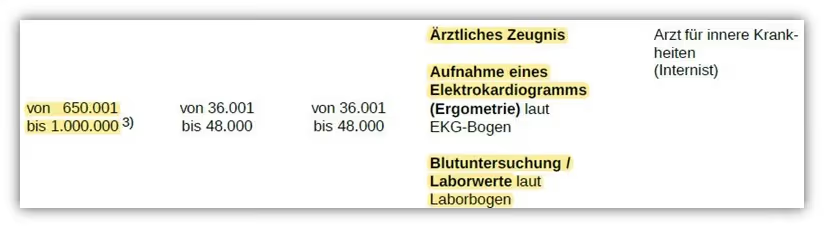

Ab einer Versicherungssumme von 650.001 € bis zu 1.000.000 € ist das sogenannte "Ärztliche Zeugnis" notwendig. Darüber hinaus sind noch eine EKG-Aufnahme und bestimmte Laborwerte sowie Blutuntersuchung erforderlich. Auf die Details des Ärztlichen Zeugnisses kommen wir im weiteren Teil des Beitrags noch zu sprechen.

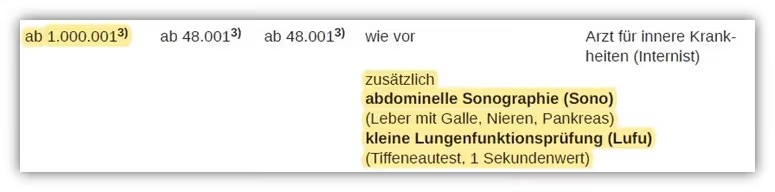

Ab einer Versicherungssumme von 1.000.000 € sind neben den beschriebenen Untersuchungen zusätzlich eine abdominelle Sonografie (Leber, Galle, Nieren, Pankreas) und eine kleine Lungenfunktionsprüfung (Tiffeneau-Test, 1-Sekunden-Wert) erforderlich.

Wie bereits zu Beginn beschrieben, kommen wir immer wieder auf die Fallstricke beim „schnellen“ Abschluss im Internet oder die Fahrlässigkeit mancher Berater/-innen zu sprechen.

Man sollte sich der Risiken bewusst sein, die bei einer Versicherungssumme von mehr als 650.000 € auf einen zukommen können. Wenn du dich für eine Versicherungssumme von beispielsweise 800.000 € entschieden hast, ist ein Ärztliches Zeugnis, eine EKG-Aufnahme und Laborwerte notwendig. Diese Untersuchung muss von einem Internisten durchgeführt werden und die normalen Gesundheitsfragen im Antrag sind nicht mehr erforderlich. Auch hier mag es den einen oder anderen geben, der der Meinung ist, dass man sich dadurch Arbeit spart und ein Arzt alles Notwendige ausfüllt, damit man den Schutz erhält. Doch schauen wir uns die Gesundheitsfragen des ärztlichen Zeugnisses der Hannoverschen einmal genauer an.

Dies ist nur ein kurzer Auszug aus dem Fragenkatalog, doch gleich die erste Frage hat es in sich:

„Sind bei Ihren Eltern oder Geschwistern Tuberkulose, Herz- oder Kreislauferkrankungen Zuckerkrankheit, Krebserkrankungen oder Gemütskrankheiten vorgekommen?“

Hier sind nicht nur Informationen über deinen eigenen Gesundheitszustand erforderlich, sondern auch über den deiner Eltern oder Geschwister. Darüber hinaus wird nach etwaigen Gemütskrankheiten gefragt. Für uns, die besonderen Wert auf die Qualität der Gesundheitsfragen legen, stellt dies eine Fragestellung dar, die erhebliche Fallstricke birgt. Aber auch die zweite Frage sollte unserer Meinung nach mit äußerster Vorsicht behandelt werden:

„Bestanden oder bestehen bei Ihnen Krankheiten, Störungen oder Beschwerden“

Auffällig sind der unbegrenzte Abfragezeitraum und die Frage nach Beschwerden. Du musst nicht mal bei einem Arzt vorstellig gewesen sein und dennoch ALLE deine Beschwerden der Vergangenheit angeben – hier kann man unserer Meinung nach nur unwahrheitsgemäße Angaben machen.

Der Fragebogen enthält noch zahlreiche weitere Fragen. Wir wollten dir nur anhand dieser beiden Fragestellungen aufzeigen, welche "Gefahren" bei einer solchen Fragenkonstellation auftreten können. Darüber hinaus sind noch eine EKG-Aufnahme und bestimmte Laborwerte erforderlich. Und auch hier lauert Gefahr, denn seien wir mal ehrlich, wie genau kennen wir im Vorfeld die Ergebnisse einer EKG-Aufnahme? Sollten bei diesen Tests untersuchungs- oder kontrollbedürftige Befunde entdeckt werden, sind diese im Antrag anzugeben und können die Versicherbarkeit gefährden.

Demnach könntest du auf dem Papier nach einer solchen Untersuchung durchaus "kränker" sein als vor der Untersuchung. Ein für uns nicht zu unterschätzendes Risiko, wenn man bedenkt, wie wichtig und sinnvoll die Absicherung einer Risikolebensversicherung für die Hinterbliebenen ist. Du unterziehst dich sozusagen einer ungewissen Untersuchung und musst unweigerlich alle Ergebnisse an die Versicherung weitergeben.

Ganz wichtig: Solltest Du der Meinung sein, dass man beispielsweise im Falle eines kontrollbedürftigen Befundes einfach bei einer anderen Versicherung als bei der Hannoverschen anfragen kann und die neuen Erkenntnisse nicht angeben muss, liegt man hier falsch.

Das hängt damit zusammen, dass man auch in diesem Fall "behandelt, beraten oder untersucht" wurde. Somit sind die Erkenntnisse bei allen weiteren Versicherungen anzugeben.

Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der Hannoverschen Risikolebensversicherung zu stellen. Ausführlich sind wir auf diese und weitere Punkte in unserem Artikel "Gesundheitsfragen Hannoversche Risikolebensversicherung" eingegangen.

Aus den oben genannten Gründen sehen wir auch den Medical Home Service der Hannoverschen Risikolebensversicherung, welchen wir kurz im folgenden Abschnitt thematisieren, als etwas riskant an.

Medical Home Service

Wenn du eine Summe über 650.000 € bis 1.000.000 € absichern möchtest und keinen Arztbesuch bei einem Internisten machen möchtest (oder keinen schnellen Termin erhält), kannst du einfach den sogenannten Medical Home Service der Hannoverschen nutzen. Die im vorherigen Kapitel beschriebenen Tests werden statt bei einem Arzt/Ärztin (Internistin) einfach bei dir zuhause von einer erfahrenen Pflegefachkraft durchgeführt.

In der Broschüre heißt es:

„Lassen Sie einfach eine erfahrene examinierte Fachkraft zu sich kommen, um die erforderlichen Untersuchungen für Ihre gewünschte Absicherung vorzunehmen.“

Wie im vorherigen Kapitel beschrieben, lauern aber auch hier die gleichen Gefahren hinsichtlich einer Untersuchung, der EKG-Aufnahme und den Laborwerten.

In der Leistungsbeschreibung des Medical Home Service der Hannoverschen heißt es weiter:

„Im Rahmen der versicherungsmedizinischen Untersuchung werden in der Regel folgende Werte bestimmt: HIV, Leberwerte, Nierenwerte, Herzwerte, Blutfette, rote und weiße Blutkörperchen, Blutplättchen, der Langzeitblutzuckerwert sowie die Bestandteile einer Urinprobe.“

Auch hier wieder der Hinweis: Kennst du deine Blutfett-, Nieren- oder Leberwerte?

Erst nach Eingang des Ergebnisses dieser Untersuchung gibt die Hannoversche eine Rückmeldung und prüft, ob, und wenn ja, zu welchen Konditionen sie dich annimmt. Der durchaus gutgemeinte Servicegedanke der Hannoverschen birgt unserer Meinung nach leider zu viele Risiken hinsichtlich der Versicherbarkeit.

Wenn du dir einen Überblick verschaffen möchtest, wo die unterschiedlichen Untersuchungsgrenzen der einzelnen Versicherer liegen, dann lies dir gerne den separaten Blog-Beitrag dazu durch.

10. Wie wir hohe Versicherungssummen absichern

Wenn du der Ansicht bist, dass sowohl der Medical Home Service als auch das Ärztliche Zeugnis zwar sinnvolle Lösungen für die Versicherung, deren Kollektiv und den „schnellen Abschluss“ sind, du aber lieber im Vorfeld die "Zügel in der Hand" haben möchtest, dann teilst du die Ansicht des Großteils unserer Interessenten.

Wir empfehlen in diesen Fällen die Aufteilung auf zwei oder mehr Verträge bei unterschiedlichen Versicherungsunternehmen. Somit umgehen wir die medizinischen Untersuchungen und das ärztliche Zeugnis.

Doch aus welchem Grund wird dies von den einzelnen Versicherungen akzeptiert?

Das hängt damit zusammen, dass jede Versicherung sozusagen nur auf ihr eigenes Risiko schaut. Somit ist es in Bezug auf die Untersuchungsgrenzen und der damit einhergehenden ärztlichen Untersuchung sowie den weiteren Kontrollbehandlungen für die einzelne Versicherung "egal", ob insgesamt, bei weiteren Versicherungen, mehr als die Untersuchungsgrenze abgesichert ist.

Kurz gesagt: Bleibt man bei der einzelnen Versicherung unter den ausgewiesenen Grenzen, aber bei weiteren Versicherungen insgesamt darüber, so ist dennoch keine ärztliche Untersuchung notwendig.

Die Aufteilung auf zwei oder drei Verträge bei unterschiedlichen Risikolebensversicherern ist eher ein unkonventioneller Weg, der mit etwas mehr Aufwand verbunden ist, da das Prozedere der anonymen Voranfragen, Antragsstellung und Unterschrift nicht nur bei einem, sondern gleich bei zwei oder drei Versicherungen durchgeführt werden muss. Unserer Ansicht nach ist dieser Aufwand am Ende des Tages sinnvoll, wenn wir die potenziellen Risiken bedenken, die mit einer ärztlichen Untersuchung einhergehen.

Doch auch bei der Aufteilung auf zwei oder mehr Verträge gibt es einige Punkte zu beachten.

Es müssen beispielsweise die bereits bestehenden oder beantragten Risikolebensversicherungen und deren Absicherungshöhen angegeben werden. Ab einer bestimmten Höhe ist dann oft ein Fragebogen zur finanziellen Angemessenheit notwendig. Dies nennt sich auch die finanzielle Risikoprüfung. Im folgenden Schaubild wird deutlich, dass der „Fragebogen 169 (versichertes Interesse)“ bei der Hannoverschen ab einer Versicherungssumme von mehr als 500.000 € notwendig ist. Auch wenn die Gesundheitsfragen seit dem Update im Januar 2024 eine neue Obergrenze von 650.000 € aufweisen, ist weiterhin ab einer Versicherungssumme von 500.000 € der Fragebogen auszufüllen.

Ab einer Absicherungshöhe von insgesamt mehr als 2.500.000 € sind Einkommensnachweise zu erbringen. Das hängt damit zusammen, dass die Versicherungssummen auch in einem gewissen Maße „angemessen“ und „bedarfsgerecht“ sein sollten.

Wichtig: Bei dieser Berechnung der Summen werden alle bestehenden Risikolebensversicherungen (auch die anderer Versicherungsgesellschaften) hinzugerechnet.

11. Über-Kreuz-Risikolebensversicherung Hannoversche

Die Über-Kreuz-Versicherung bei einer Risikolebensversicherung bezieht sich auf eine spezielle Vertragskonstellation zwischen zwei Personen, üblicherweise Ehepartnern oder Lebenspartnern.

Bei dieser Art der Versicherung schließen beide Partner eigenständige Risikolebensversicherungen ab und sind gleichzeitig die Versicherungsnehmer und Begünstigten der Police des jeweils anderen.

Im Falle des Todes eines Partners während der Laufzeit der Versicherung erhält der überlebende Partner die vereinbarte Versicherungssumme aus der Police des verstorbenen Partners.

Der Vorteil der Über-Kreuz-Versicherung ist primär steuerlicher Natur, da bei einer gewissen Konstellation zwischen Versicherungsnehme und versicherten Person im Leistungsfall keine Erbschaftsteuer anfällt. Es ist wichtig zu beachten, dass die genauen Konditionen und Regelungen der Über-Kreuz-Versicherung im Versicherungsvertrag festgelegt sind und vor Vertragsabschluss sorgfältig geprüft werden sollten. Auch die Über-Kreuz-Versicherung ist bei der Hannoverschen möglich und wird von uns oft empfohlen.

Wenn du dich näher mit dem Thema "Über-Kreuz-Versicherung" auseinandersetzen möchtest und die Vor- und Nachteile erkunden willst, empfehlen wir dir unseren entsprechenden Blogbeitrag.

12. So solltest du vorgehen

Zusammenfassend lässt sich sagen, dass die Tarife der Hannoverschen Risikolebensversicherung durchaus für einen Großteil der Personen geeignet sind. Wie bei anderen Versicherungen gibt es sowohl positive Aspekte als auch potenzielle Schwächen. Neben der Auswahl des passenden Tarifs spielt auch die Qualität und die wahrheitsgemäße Beantwortung der Gesundheitsfragen eine entscheidende Rolle.

Unsere Auffassung ist, dass die größte Gefahr darin besteht, dass man im Internet eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen kann. Wie beschrieben, können dabei Fehler von großer Tragweite entstehen.

Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt. Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben.

- Leistungsausschlüsse oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

Wenn du diese Fehler vermeiden möchtest, melde dich für eine anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular.

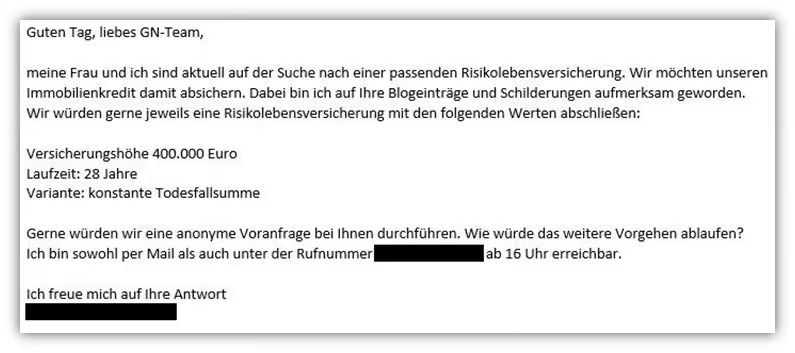

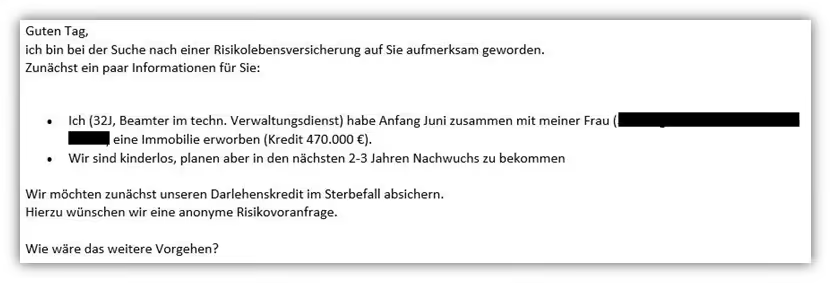

Neben diesen Vorteilen bieten wir dir einen unabhängigen Überblick über verschiedene Versicherungsgesellschaften. Nicht selten bieten andere Anbieter bessere Konditionen als die Risikolebensversicherung der Hannoverschen. Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden. Im Folgenden zwei Beispiele, wie Anfragen uns erreichen:

.avif)

.avif)

.avif)