Eines der bedeutsamsten Punkte beim Abschluss einer Risikolebensversicherung ist die Beantwortung der Gesundheitsfragen. Wir betrachten dies als das Fundament eines jeden Vertrags! Wenn du kurz vor dem Abschluss deiner Risikolebensversicherung stehst, dann solltest du dir unbedingt diesen Artikel und unser Vorgehen beim Abschluss einer solch wichtigen Versicherung durchlesen.

In diesem Beitrag werfen wir einen genaueren Blick auf die Gesundheitsfragen der Hannoverschen Risikolebensversicherung und gewähren dir Einblick in unsere Beratungspraxis und die Fallstricke, die du begehen kannst, wenn du deinen Vertrag auf einem der Internetportale abschließen willst. Die fehlerhafte Beantwortung sowie das Auslassen oder Vergessen von Erkrankungen oder "Beschwerden" kann im Leistungsfall dazu führen, dass die Versicherung die Auszahlung der Versicherungssumme verweigert.

Um diesem Risiko vorzubeugen, gehen wir gemeinsam mit unseren Kunden/-innen einen etwas unkonventionellen Weg, der am Ende jedoch den größten Vorteil bietet – eine sichere Antragsstellung für eine Risikolebensversicherung.

Lass uns damit beginnen, einen genaueren Blick auf die Gesundheitsfragen zu werfen.

1. Die Gesundheitsfragen der Hannoverschen Lebensversicherung

Wie bereits erwähnt, musst du bei Antragstellung wahrheitsgemäße Angaben zu deiner Gesundheitshistorie machen. Hierbei wird nicht nur dein aktueller Gesundheitszustand betrachtet, sondern auch Vorerkrankungen und Behandlungen aus den vergangenen Jahren.

Die verschiedenen Versicherungen haben jedoch unterschiedliche Abfragezeiträume und Fragenkonstellationen. Werfen wir einen Blick auf die Gesundheitsfragen, die bei der Beantwortung der Hannoverschen Risikolebensversicherung gestellt werden.

Die Gesundheitsangaben erstrecken sich bei der Hannoverschen über mehrere Seiten. Das ist im Vergleich mit anderen Anbietern eher eine Seltenheit und hängt damit zusammen, dass unter jeder Frage weitere Erläuterungen zu der Erkrankung gemacht werden können. Auch wenn der Ansatz der Hannoverschen plausibel scheint, empfehlen wir ihn nicht, sondern geben unseren Kunden/-innen unser Dokument für die eigenständige Gesundheitserklärung an die Hand.

Das liegt daran, dass die Risikoprüfung der Versicherung durch dieses Dokument im Rahmen einer anonymen Voranfrage teilweise deutlich positivere Rückmeldungen bezüglich der Versicherbarkeit ausspricht. Dazu aber im weiteren Verlauf des Beitrags mehr. Positiv hervorzuheben ist bei den aufgeführten Gesundheitsfragen der Hannoverschen, dass in den vergangenen 5 Jahren konkret nach Arztbesuchen (einschließlich Heilpraktiker oder Therapeuten) gefragt wird und ob man im Zuge dessen beraten, behandelt oder untersucht wurde.

Neben den Angaben zu Herz, Kreislauf und Gefäßen müssen im weiteren Verlauf des Antrags noch die folgenden Angaben getätigt werden

Doch bleiben wir noch bei der Qualität der gestellten Fragen und unserer Einschätzung dahingehend. Andere Anbieter fragen oft allgemein nach Erkrankungen, Funktionsstörungen oder Beschwerden in den vergangenen 5 Jahren – auch wenn man nicht einmal bei einem Arzt in Behandlung gewesen ist.

Ein solch offenes Fragekonstrukt bietet viel Interpretationsspielraum und Angriffsfläche im Leistungsfall, denn theoretisch müsste man auch das Herzstolpern vor 3 Jahren, die Kopfschmerzen, die sich über eine Woche hingezogen haben, oder die Gemütsverstimmung im vergangenen Winter angeben, selbst wenn man nicht bei einem Arzt war.

Dies ist bei der Hannoverschen nicht der Fall. Hier wird klar abgegrenzt, dass man bei einem Arzt oder Ähnlichem gewesen sein muss und dort untersucht, beraten oder behandelt wurde. In unserem Artikel „Kritik Stiftung Finanztest RLV“ haben wir uns kritisch mit diesem und weiteren Themen auseinandergesetzt und sind zu dem Schluss gekommen, dass die Qualität der Gesundheitsfragen in der Gesamtbewertung einer Risikolebensversicherung hoch anzusetzen ist.

Doch auch die Gesundheitsfragen der Hannoverschen Risikolebensversicherung haben Schwachstellen, auf die wir im weiteren Verlauf zu sprechen kommen. Im Folgenden nun aber die weiteren Gesundheitsfragen der Reihe nach.

“Nehmen Sie derzeit oder nahmen Sie innerhalb der letzten 5 Jahre länger als 2 Wochen fortdauernd Medikamente ein?”

Auch diese Frage erscheint uns angemessen formuliert. Einige Anbieter erheben Informationen über kürzere Zeitabschnitte oder fragen nach der Einnahme von Medikamenten über einen zusammenhängenden Zeitraum von mehr als 4 Wochen. Dennoch ist die Fragestellung als positiv zu bewerten. Auch die folgende dritte Frage ist qualitativ hochwertig gestellt und bietet wenig Interpretationsspielraum.

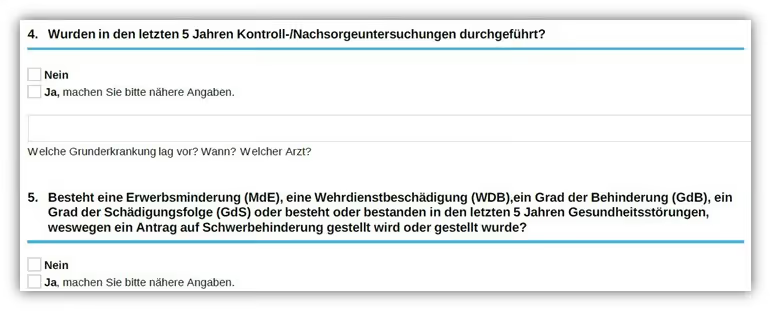

Die vierte Frage hingegen ist uns etwas zu allgemein formuliert. Sie bezieht sich auf die allgemeine Durchführung von Kontroll- oder Nachsorgeuntersuchungen. Eine präzisere Formulierung könnte sich darauf konzentrieren, spezifische kontrollbedürftige Befunde oder Erkrankungen aus diesen Untersuchungen zu erfragen.

Im Gegensatz dazu ist die fünfte Frage eine Standardfrage, die auch bei der Hannoverschen gut strukturiert ist.

Die folgende sechste Fragestellung, bezogen auf die letzten 3 Monate, hat es aber in sich und wird von uns kritisch bewertet. Hier wird nach „Beschwerden“ oder „Gesundheitsstörungen“ gefragt, aufgrund dessen du auch nicht unbedingt bei einem Arzt gewesen sein musst.

Zudem wird im Kleingedruckten nach "Abnahme der körperlichen bzw. psychischen Belastbarkeit" oder nach "Gefühlsstörungen" sowie "Lähmungen" gefragt. Es stellt sich die Frage, was sind „Gefühlsstörungen“ oder eine "Abnahme der körperlichen bzw. psychischen Belastbarkeit".

Hier wirst du als Interessent/-in zum Mediziner/-in und musst eine Eigendiagnose stellen. Eher ungünstig, wie wir finden. Was man der Hannoverschen Versicherung zugutehalten kann, ist der relativ geringe Abfragezeitraum bei der Frage nach Beschwerden oder Störungen. Lediglich drei Monate werden in beiden Fällen zurückgefragt.

Die letzte Frage bezieht sich auf die letzten 10 Jahre. Hier wird nach stationären Behandlungen gefragt. Diese Frage ist ebenfalls gut formuliert. Lediglich die Frage nach empfohlenen oder vorgesehenen Behandlungen im Krankenhaus ist eher ungünstig gestaltet. Das hängt damit zusammen, dass wir Angaben, welche erst potenziell in Zukunft eintreten (können), insgesamt eher kritisch sehen.

Insgesamt sind die Gesundheitsfragen der Hannoverschen Risikolebensversicherung weitgehend angemessen formuliert. Es gibt zwar ein paar Schwachstellen, aber überwiegend sind die Fragen qualitativ gut gestaltet.

Unter dem folgenden Link kannst du dir die Gesundheitsfragen im Detail anschauen:

Antrag und Gesundheitsfragen Hannoversche Risikolebensversicherung

2. Verkürzte Gesundheitsfragen Hannoversche

Die Hannoversche Versicherung bietet neben den „normalen“ Gesundheitsfragen bei gewissen Ereignissen den Abschluss einer Risikolebensversicherung mit verkürzten Gesundheitsfragen an.

Im Zuge einer Immobilien- und Praxisfinanzierung müssen lediglich 2 Gesundheitsfragen beantwortet werden. Die Risikolebensversicherung muss der Absicherung eines Hypothekendarlehens für den Neuerwerb einer Immobilie dienen.

Dabei sind die folgenden Eckdaten einzuhalten:

- Eintrittsalter der versicherten Person maximal 45 Jahre

- Versicherungssumme darf max. der Höhe des Darlehens entsprechen, jedoch maximal 500.000 €

- Gilt für alle Risikoleben-Tarife, konstante oder fallende Versicherungssummen möglich

- Der Darlehensvertrag wurde innerhalb der letzten 12 Monate vor Antragstellung geschlossen

- Nachweis: Kopie des Darlehensvertrages

Sobald eine der folgenden Fragen nicht mit „Nein" beantwortet werden kann, ist der normale Antrag mit vollständiger Gesundheitsprüfung zu verwenden.

Hinweis: Unter den nicht anzugebenden Erkrankungen sind nun auch Corona Infektionen aufgelistet. Covid19-Infektionen oder Covid19-Erkrankungen, die nicht länger als 3 Monate dauerten und seit mindestens 4 Wochen vollständig ohne Folgen ausgeheilt sind, müssen nicht angegeben werden. Einen umfassenden Bericht zu weiteren Versicherern mit verkürzten Gesundheitsfragen findest du in unserem Blogbeitrag.

Neben der "Aktion für Immobilienfinanzierung" bietet die Hannoversche auch noch die folgenden vereinfachten Gesundheitsfragen an:

- Verkürzte Gesundheitsfragen bei Geburt oder Adoption eines Kindes

- Verkürzte Gesundheitsfragen für „junge Leute“

Bevor du dich nun daran machst, die Fragen zu beantworten und möglicherweise den Antrag bei der Hannoverschen über ein Online-Vergleichsportal abzuschließen, solltest du unbedingt den Beitrag bis zum Ende durchlesen. Wir gewähren dir einen Einblick in unseren Beratungsablauf und zeigen dir, warum eine Beratung von Experten so wichtig ist. Zudem erläutern wir, aus welchem Grund es in nahezu allen Fällen ratsam ist, eine anonyme Risikovoranfrage zu stellen, und warum das Einholen der Patientenakte für viele einen sinnvollen Weg darstellt.

Doch warum legen wir bei der Beantwortung von Gesundheitsfragen so viel Wert auf Genauigkeit und Vollständigkeit?

Das Ganze hat mit der vorvertraglichen Anzeigepflicht zu tun, die du als Verbraucher/-in beachten musst.

3. Falsche Angaben bei der Beantwortung der Gesundheitsfragen

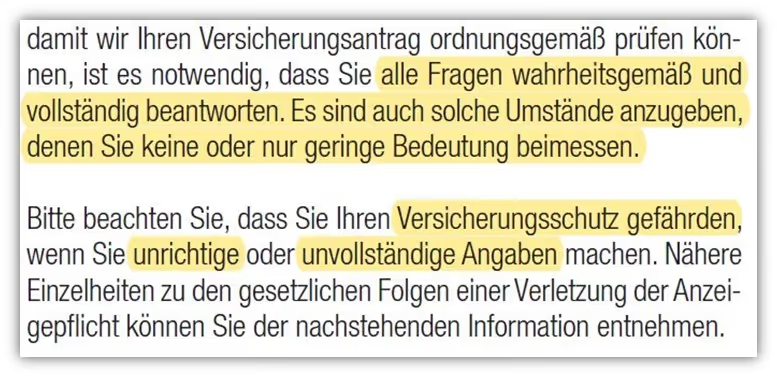

Wenn du unvollständige Angaben machst oder bestimmte Vorerkrankungen vergisst/weglässt, gefährdest du deinen Versicherungsschutz. Die Hannoversche Risikolebensversicherung hat dies in den Bedingungen wie folgt festgelegt:

Solltest du also fehlerhafte Angaben machen, könntest du im Leistungsfall den Versicherungsschutz gefährden. Bei einer Risikolebensversicherung ist der Leistungsfall in der Regel der Tod – manche Tarife zahlen bereits bei schweren Erkrankungen oder einer geringen Lebenserwartung bestimmte Einmalsummen aus. Da in den meisten Fällen Erkrankungen oder Arztbesuche der letzten 5 Jahre (stationär sogar 10 Jahre) abgefragt werden, stellen sich zu Recht viele unserer Interessenten/-innen die Frage, wie man seine Gesundheitsgeschichte bei solch langen Zeiträumen vollständig und korrekt angeben kann.

Fehlerhafte Angaben im Nachhinein richtigzustellen ist im Leistungsfall oftmals unmöglich.

Nicht immer macht man absichtlich falsche Angaben. Es kann vorkommen, dass man sich an bestimmte Erkrankungen nicht mehr erinnern kann oder dass bestimmte Diagnosen vom Arzt nicht mitgeteilt wurden, obwohl sie dennoch abgerechnet wurden. Aus diesem Grund sollte man seine eigene Gesundheitshistorie im Vorfeld genau kennen!

Hier kommt unsere Praxiserfahrung zum Tragen. Informierte Interessenten, die den Weg über unsere Blogbeiträge auf unsere Homepage gefunden haben, sind vermutlich bereits über das Thema "Einholen der Patientenakte" gestolpert.

4. Patientenakte und eigenständige Gesundheitserklärung

Wie bereits geschildert, stellen die Angaben zum gesundheitlichen Zustand im Antrag die Basis oder das Fundament der Risikolebensversicherung dar. Aus diesem Grund ist es wichtig, auch alle abgefragten Angaben anzugeben, sauber aufzulisten und, wenn nötig, zu beschreiben. Wir wählen daher einen etwas "aufwändigeren" Weg, der dir jedoch am Ende die Sicherheit gibt, dass keine Erkrankungen ausgelassen wurden.

Die Patientenakte kann als Gedankenstütze bei der Beantwortung der Gesundheitsfragen dienen. Wie bereits im Abschnitt „Was ist eine Patientenakte und welche Informationen werden dort gespeichert?“ beschrieben, kann es auch vorkommen, dass Einträge und Diagnosen vorzufinden sind, die man im wahrsten Sinne des Wortes nicht auf dem Zettel hatte.

Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall Fragen aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir unseren Kunden, ihre Patientenakte einzuholen.

Mithilfe der Patientenakte als Gedankenstütze füllen unsere Interessenten dann die sogenannte Eigenständige Gesundheitserklärung aus. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst. Im Folgenden ein Beispiel:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der Hannoverschen Risikolebensversicherung möglich und sollte in jedem Fall von einem Experten durchgeführt werden.

5. Warum eine anonyme Risikovoranfrage stellen?

Nach der Aufarbeitung deiner Vorerkrankungen, dem Ausfüllen des Fragebogens und dem eventuellen Einholen eines Attestes folgt der nächste Schritt – die anonyme Risikovoranfrage. Diese steht im engen Zusammenhang mit den Gesundheitsfragen, denn auf Basis dieser Angaben fragen wir "anonym" bei einer Auswahl an Versicherern an, ob diese dich versichern würden.

Das bedeutet, dass wir der Versicherung lediglich die risikorelevanten Daten zur Überprüfung zur Verfügung stellen (Beruf, Alter, Hobbys, Gesundheitszustand usw.). Deine personenbezogenen Daten werden anonymisiert. Eine der größten Gefahren, die du beim Abschluss auf Vergleichsportalen im Internet begehen kannst, besteht darin, dass du einen Antrag, beispielsweise bei der Hannoverschen, mit deinen vollständigen Daten auf "gut Glück" stellst.

Wenn das Votum eine Ablehnung ist, da die Versicherung das Risiko nicht tragen will, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt. Auf diese Informationen haben alle angeschlossenen Versicherer für einen bestimmten Zeitraum Zugriff, ob zum Beispiel ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Anfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, dass es in der Vergangenheit bereits eine Ablehnung gab.

Die Offenlegung, ob in der Vergangenheit bereits eine Ablehnung oder eine Annahme mit Ausschlüssen erfolgte, ist bei den meisten Versicherungen ebenfalls erforderlich, wenn du eine Risikolebensversicherung abschließt.

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erläutert, erhalten die angefragten Versicherungsgesellschaften dabei lediglich Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Dabei werden keine personenbezogenen Daten weitergegeben.

Rückmeldungen der Risikoprüfung können in der Regel 2-10 Tage in Anspruch nehmen.

Wir teilen dir zwischendurch immer wieder einen aktuellen Stand der Rückmeldungen mit und halten dich auf dem Laufenden.

An das Votum halten sich die Versicherer ca. 4-8 Wochen. In diesem Zeitraum sollte eine Entscheidung getroffen werden, bei welcher Versicherung wir den Antrag einreichen. Eine anonyme Risikovoranfrage an die Hannoversche Risikolebensversicherung oder andere Versicherungsunternehmen kannst du gerne gemeinsam mit uns durchführen. Jährlich führen wir mit unseren Interessenten mehrere hundert anonyme Risikovoranfragen durch und können auf einen großen Erfahrungsschatz zurückgreifen.

Richte dein Anliegen einfach per E-Mail (info@gn-finanzpartner.de) an uns oder nutze unser Kontaktformular für deine Anfrage.

6. Gefahr beim Abschluss im Internet – ein Kundenbeispiel

Da uns aus dem gesamten Bundesgebiet Anfragen ereilen, merken wir immer wieder, welche Fallstricke es beim Abschluss im Internet gibt.

Vorab sei eins gesagt:

Die Tarife im Internet und auf den bekannten Vergleichsportalen sind nicht preiswerter, als wenn du diese unter professioneller Begleitung bei einem Versicherungsmakler (wie bei uns) abschließt.

Du sparst dir im Grunde genommen lediglich die Betreuung, auf die du jedoch nicht verzichten solltest, wie das folgende Kundenbeispiel verdeutlicht! Ein Interessent wollte im Zuge einer Immobilienfinanzierung eine Versicherungssumme von 700.000 € für seine Hinterbliebenen absichern. Es ist wichtig zu wissen, dass ab bestimmten Absicherungshöhen eine ärztliche Untersuchung erforderlich ist. Dies ist auch bei der Hannoverschen Risikolebensversicherung der Fall. Im Folgenden der entsprechende Auszug der Untersuchungsgrenzen.

Auf dem bekanntesten Vergleichsportal im Internet wurde ihm mitgeteilt, dass eine anonyme Risikovoranfrage bei der Hannoverschen Versicherung nicht möglich sei. Diese pauschale Aussage ist leider falsch. Über uns ist eine anonyme Risikovoranfrage natürlich möglich – anscheinend wollte man sich auf dem Vergleichsportal nicht die Mühe machen und bevorzugt eher den schnellen Abschluss.

Doch lassen wir diese fehlerhafte Aussage beiseite und schauen uns an, zu welchem Schritt ihm dann geraten wurde.

"Ab 500.000 € müssen Sie eine kurze Untersuchung beim Arzt machen – dann kann man auch solche Summen versichern. Wenn Sie gesund sind, steht dem Abschluss nichts im Wege."

Updates 01/2024:

Die Hannoversche Versicherung hat seit Januar 2024 die Untersuchungsgrenzen ohne ärztliches Zeugnis um 150.000 € erhöht. Ein ärztliches Zeugnis und eine entsprechende Untersuchung sind bis zu einer Summe von 650.000 € nicht notwendig. Die Gründe für diese Erhöhung sollen in der Inflation und dem damit einhergehenden höheren Absicherungsbedarf liegen. Dies sehen wir als einen bedeutenden Schritt.

Erst durch die Internetrecherche des Interessenten ist dieser auf unseren Blog-Beitrag zum Thema „Untersuchungsgrenzen“ gestoßen und hat sich gegen die ärztliche Untersuchung ausgesprochen.

Auch wir raten in den meisten Fällen davon ab. Das hat folgenden Grund:

Bei der ärztlichen Untersuchung werden andere Gesundheitsfragen als im Antrag abgefragt und müssen gemeinsam mit dem Arzt ausgefüllt werden. Hier ein Auszug der Fragen, die die Hannoversche ab einer Versicherungssumme von mehr als 500.000 € (seit 01/2024 nun erst ab 650.000 €) stellt.

Dies ist nur ein kurzer Auszug aus dem Fragenkatalog, doch gleich die erste Frage hat es in sich:

„Sind bei Ihren Eltern oder Geschwistern Tuberkulose, Herz- oder Kreislauferkrankungen Zuckerkrankheit, Krebserkrankungen oder Gemütskrankheiten vorgekommen?“

Hier musst du nicht nur Angaben über deinen Gesundheitszustand machen, sondern auch über den deiner Eltern oder Geschwister. Zudem wird nach deren Gemütskrankheiten gefragt. Für uns, die Wert auf die Qualität der Gesundheitsfragen legen, ist dies eine Fragestellung, die erhebliche Fallstricke birgt. Doch auch die zweite Frage ist unserer Meinung nach mit äußerster Vorsicht zu genießen:

„Bestanden oder bestehen bei Ihnen Krankheiten, Störungen oder Beschwerden“

Auffällig sind der unbegrenzte Abfragezeitraum und die Frage nach Beschwerden. Du musst nicht mal bei einem Arzt vorstellig gewesen sein und dennoch ALLE deine Beschwerden der Vergangenheit angeben – hier kann man unserer Meinung nach nur unwahrheitsgemäße Angaben machen. Der Fragebogen enthält noch zahlreiche weitere Fragen. Wir wollten dir nur anhand dieser beiden Fragestellungen aufzeigen, welche "Gefahren" bei einer solchen Fragenkonstellation auftreten können.

In unserem Artikel "Kritik an der Risikolebensversicherungsempfehlung der Stiftung Warentest/Finanztest 2023" haben wir bereits Bedenken geäußert und sind der Meinung, dass ab einer bestimmten Versicherungssumme eine ärztliche Untersuchung erforderlich ist.

„Ab bestimmten Versicherungssummen nehmen sie eine medizinische Risikoprüfung vor und lassen sich den Gesundheitszustand ärztlich bescheinigen.“ (S. 84, Finanztest 2/2023)

Wenn unser Interessent tatsächlich zum Arzt gegangen wäre und darüber hinaus eine bisher nicht diagnostizierte Erkrankung festgestellt worden wäre, hätte dies möglicherweise Konsequenzen für die Versicherbarkeit gehabt. Man könnte nun denken, dass es ausreicht, zur nächsten Versicherung zu wechseln und dort einen Antrag zu stellen – jedoch weit gefehlt. Alle neuen "Erkenntnisse, Befunde, Beschwerden oder Diagnosen" müssen auch bei der neuen Versicherung angegeben werden. Dieses Vorgehen erscheint uns und unseren Kunden oft zu riskant, weshalb wir uns für einen etwas unkonventionelleren Weg entscheiden. Wir empfehlen die Aufteilung auf 2 oder 3 Verträge einer Risikolebensversicherung bei unterschiedlichen Anbietern.

Ein weiterer möglicher Fehler im Zuge einer Antragsstellung, der unserem Interessenten glücklicherweise erspart geblieben ist, bestand darin, dass ihm empfohlen wurde, sich sowohl als Versicherungsnehmer als auch als versicherte Person anzugeben. Im Leistungsfall würde seine Frau das Geld erben, daher wäre es ausreichend, wenn nur er den Antrag unterschreibt und nicht beide Personen.

Auch hier haben wir sofort interveniert und die Über-Kreuz-Variante vorgeschlagen. Mehr zu diesem Thema findest du in unserem ausführlichen Artikel.

Kurz gesagt:

Bei der Über-Kreuz-Variante wählt man aus erbschaftssteuerlichen Gründen eine etwas andere Konstellation zwischen Versicherungseigner, versicherter Person, Beitragszahler und bezugsberechtigter Person.

7. Fazit und Vorgehen

Wie du erkennen kannst, spielt neben der Qualität und der wahrheitsgemäßen Beantwortung der Gesundheitsfragen eine fachmännische Expertise beim Abschluss einer Risikolebensversicherung eine entscheidende Rolle. Unserer Meinung nach birgt die größte Gefahr die Tatsache, dass man auf Online-Portalen eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen kann. Zwar besteht die Möglichkeit einer Beratung über einen Telefonkontakt, dies ist jedoch nicht verpflichtend. Sind die Fragen lediglich von „ausreichender“ Qualität oder hat man die Beantwortung der Fragen nicht so genau genommen, so kann es im Leistungssoll zu Problemen kommen.

Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt.

Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben. - Leistungsausschlüsse oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

Wenn du diese Fehler vermeiden möchtest, melde dich für eine anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden.

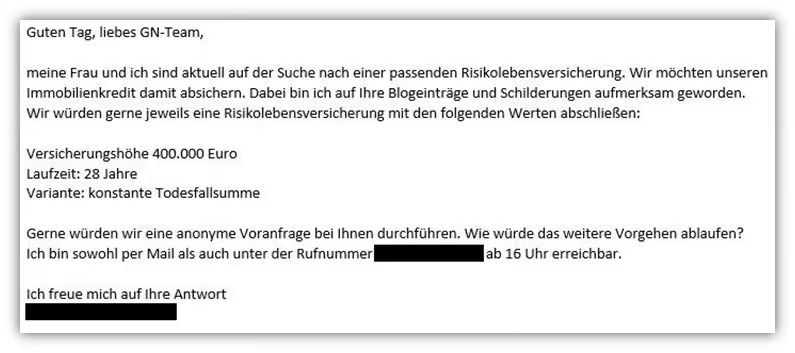

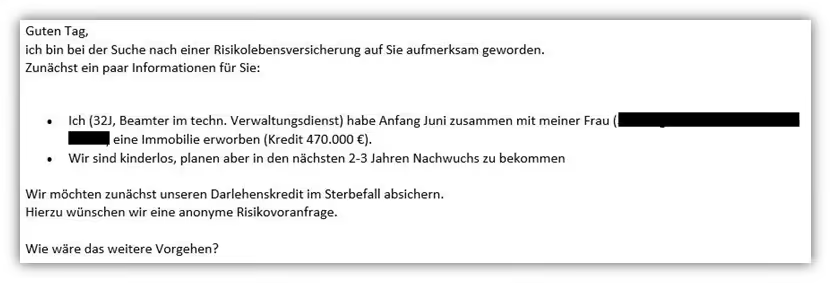

Im Folgenden zwei Beispiele, wie Anfragen uns erreichen:

.avif)

.avif)

.avif)