Auf den ersten Blick wirken viele Rürup-Angebote attraktiv. Die steuerliche Absetzbarkeit in der Ansparphase und die Möglichkeit des Investierens in kostengünstige ETFs werden gerne in den Vordergrund gestellt.

Doch häufig werden den Kosten auf Versicherungsebene weniger Aufmerksamkeit geschenkt.

In diesem Artikel zeigen wir dir, welche Kostenarten bei der Rürup-Rente wirklich relevant sind, wie lange du Abschluss- und Vertriebskosten bei Bruttopolicen bezahlen musst und warum die Wahl der richtigen Police einen enormen Unterschied machen kann. Außerdem erfährst du, was es mit den Effektivkosten auf sich hat und worauf du bei der Berechnung dieser unbedingt achten solltest.

1. Effektivkosten bei der Rürup-Rente im Vergleich

Wenn man sich mit den Kosten einer Rürup-Rentenversicherung beschäftigt, stößt man schnell auf den Begriff der sogenannten Effektivkosten. Um die Kosten unterschiedlicher Anbieter und Tarife besser vergleichbar zu machen, wurde den Versicherungsunternehmen vor einigen Jahren zur Auflage gemacht, die Kosten in Form einer einzigen Prozentzahl auszuweisen – eben in Form der Effektivkosten.

Diese Kennzahl fasst alle relevanten Kosten wie Abschlusskosten, Verwaltungskosten und Fondskosten in einem Wert zusammen. Der Effektivkostensatz soll dir zeigen, wie stark die laufenden Kosten die Wertentwicklung deiner Anlage innerhalb der Rürup-Rentenversicherung jährlich belasten.

Grundsätzlich gilt die Devise: Je niedriger die Effektivkosten sind, desto tendenzielle höher dein Endkapital zum Rentenbeginn. Klingt in der Theorie gut. In der Praxis zeigt sich allerdings, dass diese Kennzahl oft trügerisch sein kann.

Versicherer haben einige Spielräume, um die Effektivkostenquote, sagen wir mal „zu schönen“. Intensiv sind wir im Artikel „Effektivkosten bei Nettopolicen“ bereits darauf eingegangen. Die Höhe und Angaben zu den Effektivkosten findest du im sogenannten Produktinformationsblatt, das jedem Versicherungsangebot für eine Rürup-Rente beiliegt.

Im Folgenden haben wir dir ein Beispiel der Rürup-Rente der HDI-Versicherung zur Verfügung gestellt, auf das wir in diesem Artikel intensiver eingehen werden.

Dazu haben wir einem Beispielkunden konstruiert und gehen davon aus, dass dieser über einen Zeitraum von 30 Jahren monatlich 200 € in seine Rürup-Rente einzahlt. Als Investmentfonds wurde ein klassischer MSCI World ETF ausgewählt, der jährliche Fondskosten in Höhe von 0,20 Prozent mitbringt. Diese ETF-Kosten sind in den Effektivkosten bereits enthalten.

In diesem Artikel nutzen wir bewusst die HDI-Basisrente als Beispiel, um dir die unterschiedlichen Kostenarten konkret und nachvollziehbar aufzuzeigen. In den vergangenen Jahren haben wir bei zahlreichen Anfragen festgestellt, dass entweder bereits ein Vertrag bei der HDI besteht oder konkrete Angebote dieses Anbieters zur Entscheidung vorliegen.

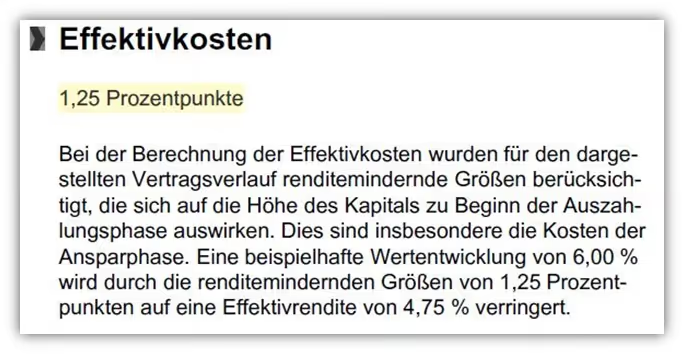

Effektivkosten HDI CleverInvest Basisrente

Im obigen Schaubild liegen die Effektivkosten bei 1,25 Prozentpunkten. Diese Wert soll dir auf einen Blick zeigen, wie hoch die jährliche Kostenbelastung ausfällt. Sie vereint sämtliche anfallenden Kosten – also Abschlusskosten, laufende Verwaltungskosten und Fondskosten – in einer einzigen Kennzahl.

Wichtig ist aber: Die Zahl an sich sagt noch nichts über die tatsächliche und absolute Höhe einzelner Kostenarten aus. Aus diesem Grund widmen wir uns im Folgenden den unterschiedlichen Kostenarten.

2. Was kostet eine Rürup-Rente?

Die Kosten einer Rürup-Rente setzen sich aus verschiedenen Bestandteilen zusammen. Jeder Anbieter hat dabei seine eigene Kalkulation, und je nach Tarifmodell kann diese sehr unterschiedlich ausfallen. Bei manchen Versicherern sind die Kosten recht transparent dargestellt und lassen sich gut nachvollziehen. In anderen Fällen bleibt trotz der gesetzlich verpflichtenden Ausweisung im Produktinformationsblatt unklar, wie hoch die absoluten Kosten tatsächlich sind.

Im Wesentlichen gibt es bei der Rürup-Rente die folgenden Kostenarten, die in Summe die Effektivkostenquote ergeben sollen. Wichtig dabei ist Folgendes: Nicht jeder Versicherer greift auf die volle Bandbreite dieser Kostenarten zurück. Je nach Anbieter und Tarif können einzelne Positionen entfallen oder unterschiedlich stark gewichtet sein.

- Alpha Kosten

- Gamma Kosten

- Beta Kosten

- Kappa Kosten

- Fondskosten

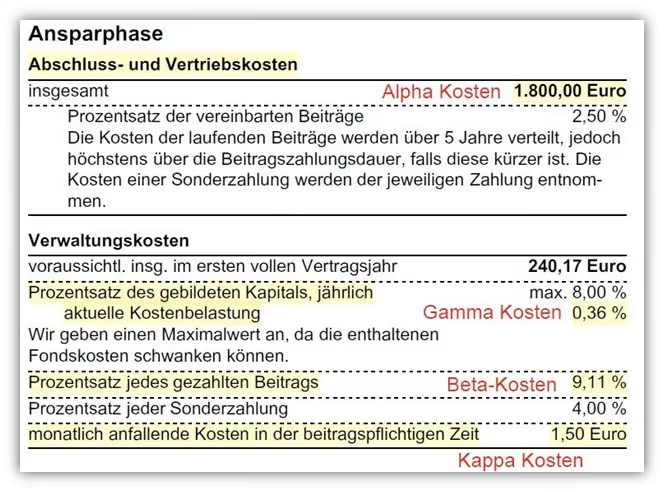

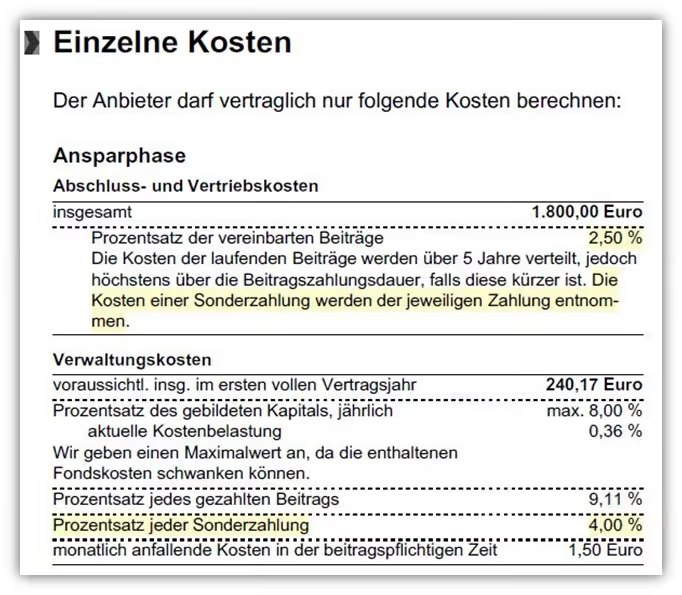

Zur besseren Veranschaulichung nutzen wir das Basisinformationsblatt der HDI-Basisrente, um dir die entsprechenden Kosten im Detail aufzuzeigen. Im Folgenden findest du einen Auszug aus dem Produktinformationsblatt.

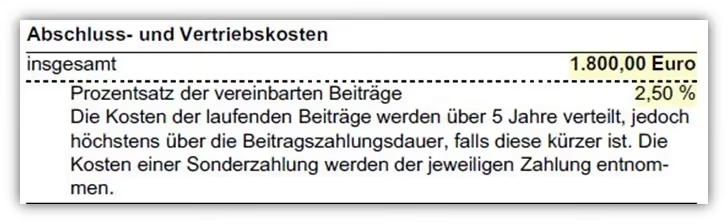

2.1 Alpha-Kosten (Abschluss- und Vertriebskosten)

Diese Kosten fallen von Beginn des Vertragsabschlusses an und werden meist über fünf Jahre verteilt erhoben. Sie entstehen bei klassischen Bruttopolicen als Provision für die Vermittlung und Beratung. In unserem Beispiel liegen die Abschlusskosten bei der HDI-Basisrente bei 1.800 €. Diese 1.800 € ergeben sich aus dem Prozentsatz der vereinbarten Beitragssumme. Einfach ausgedrückt: 200 € monatliche Besparung mal 12 Monate mal 30 Jahre ergibt eine Beitragssumme von 72.000 €. Davon 2,5 % ergeben die Abschlusskosten von 1.800 €.

2.2 Gamma-Kosten

Gamma-Kosten beziehen sich auf dein angespartes Kapital, das in unserem Beispiel in einen MSCI World ETF investiert ist. Sie wirken sich vor allem dann aus, wenn dein Vertrag ein hohes Vertragsvolumen erreicht hat. Je höher dein Guthaben, desto stärker fällt der prozentuale Abzug ins Gewicht.

In unserem Beispiel betragen die Gamma-Kosten 0,36 %, wobei 0,20 % auf die Kosten des ETFs zurückzuführen sind. Die übrigen 0,16 % entfallen auf Verwaltungskosten der Versicherungsgesellschaft.

2.3 Beta-Kosten

Beta-Kosten werden auf deine laufenden Beiträge erhoben. Sie mindern direkt das Kapital, das tatsächlich investiert wird. In unserem Beispiel, bei einer monatlichen Besparung von 200 €, betragen die Beta-Kosten 9,11 %. Das bedeutet, dass auf jede monatliche Einzahlung 18,22 € an Beta-Kosten anfallen. Nur der verbleibende Betrag wird tatsächlich in den ETF investiert.

2.4 Kappa-Kosten

Kappa-Kosten sind fixe Stückkosten, die unabhängig von der Beitragshöhe anfallen. Bei der HDI-Basisrente betragen diese 1,50 € pro Monat. Auf ein Jahr gerechnet entstehen dadurch zusätzliche Kosten von 18,00 €, die ebenfalls den Ertrag deines Vertrages mindern.

2.5 ETF-Kosten

Wenn du in ETFs investierst, fallen jährliche Verwaltungskosten an, die von der jeweiligen Fondsgesellschaft erhoben werden. Diese sogenannten TER-Werte (Total Expense Ratio) liegen in unserem Beispiel bei 0,20 %. Die ETF-Kosten sind bereits in den Gamma-Kosten enthalten, da sie jährlich anteilig vom Fondsvermögen abgezogen werden. Zusätzlich findest du die ETF-Kosten in der Regel auch separat im Produktinformationsblatt ausgewiesen. Das folgende Beispiel aus dem Auszug der HDI-Basisrente macht diese Darstellung noch einmal deutlich.

3. Wie hoch sind die Abschluss- und Vertriebskosten bei Rürup-Rente?

Wie im vorherigen Kapitel bereits erläutert, werden die Abschluss- und Vertriebskosten in der Regel in den ersten fünf Jahren über deine monatlichen Beiträge erhoben. In unserem Beispiel der HDI-Basisrente betragen diese Kosten absolut gesehen 1.800 €. Diese Summe ergibt sich aus der sogenannten Beitragssumme, also dem Gesamtbetrag aller Einzahlungen, die du im Vertrag vornimmst.

Rechenweg

200 € x 12 Monate x 30 Jahre = 72.000 €

2,5 % von 72.000 € = 1.800 € Abschlusskosten

Die meisten Versicherer haben sich bei den Abschlusskosten auf einen Prozentsatz von 2,5 % der Beitragssumme geeinigt.

Diese Kosten dienen dazu, die Vermittlung der Rürup-Rentenversicherung zu vergüten. Auch wenn häufig der Eindruck entsteht, dass die Versicherungsgesellschaft den Berater bezahlt, ist es letztlich immer der Verbraucher, der diese Kosten in indirekter Form über die Abschlusskosten trägt.

Grundsätzlich ist es nachvollziehbar, dass auch eine gute Beratung ihren Preis haben darf. Problematisch wird es nur dann, wenn diese Abschlusskosten nicht mehr im Verhältnis zur tatsächlichen Beratungsleistung stehen.

Besonders kostenintensiv für dich als Verbraucher wird es bei Verträgen mit sehr hoher Besparung oder langen Laufzeiten.

Bleiben wir beim Beispiel der HDI Basisrente und erhöhen die monatliche Besparung von 200 € auf 600 €. Genau solche Fälle begegnen uns regelmäßig in der Praxis. Anfragen nach hohen Beiträgen erhalten wir von Personen aus dem gesamten Bundesgebiet. Darunter viele Selbstständige, Unternehmer/-innen und gutverdienende Angestellte, die gezielt nach einer steuerlich geförderten und planbaren Altersvorsorge suchen.

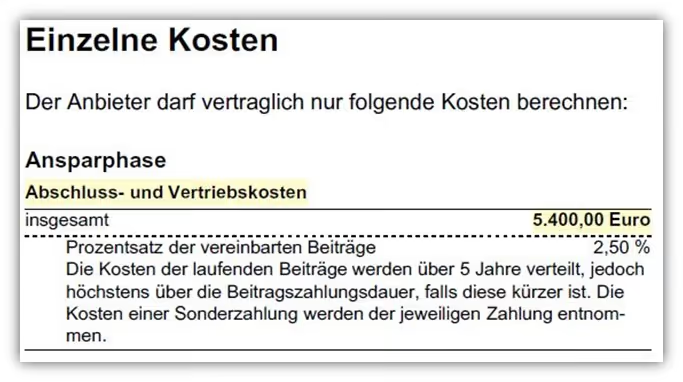

Schauen wir uns einmal genauer an, wie sich die Abschlusskosten in diesem Fall entwickeln.

Wie das untere Schaubild zeigt, verdreifachen sich die Abschlusskosten bei einer Besparung von 600 € im Vergleich zur ursprünglichen Variante mit 200 €, obwohl sich die eigentliche Beratungsleistung nicht zwangsläufig verändert. Genau an diesem Punkt wird es für viele kritisch. Denn die Kosten steigen nicht aufgrund eines höheren Aufwands, sondern allein wegen der höheren Beitragssumme.

Rechenweg

600 € x 12 Monate x 30 Jahre = 216.000 €

2,5 % von 216.000 € = 5.400 € Abschlusskosten

Wenn man demnach statt 200 € im Monat 600 € oder mehr im Monat investiert, zahlt er nicht etwa wegen höherem Beratungsaufwand mehr Abschlusskosten, sondern allein aufgrund der Beitragshöhe.

Gerade bei höheren monatlichen Beiträgen stellt sich schnell die Frage, ob die Kostenstruktur noch im Verhältnis zur tatsächlichen Leistung steht. Viele empfinden es als wenig transparent, dass sich die Abschlusskosten ausschließlich an der Beitragshöhe orientieren, unabhängig davon, wie umfangreich die Beratung tatsächlich war. So geht es auch uns in vielen Fällen in der täglichen Beratungspraxis.

Wenn du Abschluss- und Vertriebskosten vermeiden oder zumindest deutlich reduzieren möchtest, solltest du dich intensiv mit dem Thema „Rürup-Rente als Nettopolicen“ beschäftigen. Bei einer Nettopolice fallen keine klassischen Abschluss- oder Vertriebskosten an. Stattdessen wird ein transparentes Honorar vereinbart, das unabhängig von der Beitragssumme ist. Dieses Modell bietet nicht nur mehr Kostentransparenz, sondern schafft auch bessere Voraussetzungen für den langfristigen Vermögensaufbau.

Wenn du dabei auf unsere Beratung zurückgreifen möchtest, erreichst du uns ganz einfach über unser Kontaktformular. Wir helfen dir dabei, eine kosteneffiziente und individuell passende Lösung zu finden.

Bevor wir uns einem ausführlichen Vergleich zwischen der Bruttopolice der HDI und einer Nettopolice in Bezug auf die Effektivkosten und das potenzielle Endkapital zum Rentenbeginn widmen, wollen wir zunächst ein anderes zentrales Thema ansprechen. Die Rede ist von Sonderzahlungen und die damit verbundenen Kosten.

4. Sonderzahlungen als Störfaktor für die Vergleichbarkeit

Wie wir aus unseren Kundengesprächen wissen, wird die Rürup-Rente gezielt von Personen genutzt, die ihre Steuerlast in der Ansparphase deutlich senken möchten. Besonders zum Jahresende besteht häufig der Wunsch, zusätzlich zu den monatlichen Beiträgen eine einmalige Zahlung in die Rürup-Rente zu leisten. Ziel ist es, durch diese Sonderzahlung die Steuerlast für das laufende Jahr noch einmal zu reduzieren.

Im Artikel Sonderzahlungen in die Rürup-Rente sind wir auf dieses Thema bereits ausführlich eingegangen und haben dort zahlreiche Tipps gegeben, wie sich Sonderzahlungen sinnvoll in die Vorsorgeplanung integrieren lassen.

Was viele dabei nicht wissen. Auch für eine einfache Sonderzahlung fallen zusätzliche Abschlusskosten und Vertriebskosten an. Diese Kosten sind je nach Versicherer unterschiedlich hoch und werden in der Praxis oft übersehen. Schauen wir uns das Ganze deshalb wieder anhand unseres Beispiels der HDI-Basisrente an.

Die Abschlusskosten für Sonderzahlungen betragen 2,5 %. Zusätzlich fallen Verwaltungskosten für die Sonderzahlung in Höhe von 4 % an. In Summe ergibt sich daraus eine Kostenbelastung von 6,5 % pro Zuzahlung. Nehmen wir nun an, dass jährlich eine Sonderzahlung von 10.000 € zusätzlich zu den monatlichen Sparbeiträgen geleistet wird. In diesem Fall würden allein für diese eine Sonderzahlung Kosten in Höhe von 650 € entstehen.

Vielen ist dieser Punkt nicht bewusst. Dennoch werden regelmäßig Sonderzahlungen in nicht unerheblicher Höhe geleistet, ohne zu wissen, wie stark diese Zusatzkosten die tatsächliche Rendite des Vertrags schmälern können. Im Artikel „Zuzahlung Rürup-Rente“ sind wir intensiver auf dieses Thema eingegangen.

Ein weiterer kritischer Punkt aus unserer Sicht ist folgender. Die Kosten, die durch Sonderzahlungen entstehen, bleiben in vielen Fällen unberücksichtigt.

Sie fließen weder in die Bewertung des Angebots noch in die angegebene Effektivkostenquote ein.

Der Grund dafür liegt in der Flexibilität dieser Einmalzahlungen. Da sie nicht vertraglich festgelegt sind, sondern individuell und je nach Situation erfolgen, können sie in der Berechnung der Effektivkosten im Produktinformationsblatt nicht berücksichtigt werden.

Diese zusätzlichen Kosten erscheinen also nicht offiziell in der Effektivkostenquote. Je nach Höhe der Sonderzahlungen und der monatlichen Besparung können sie die tatsächliche Kostenbelastung jedoch deutlich verändern. In manchen Fällen erhöht sich die reale Kostenquote spürbar. Deshalb ist es besonders wichtig, dass deine persönliche Vorsorgeplanung im Vorfeld genau geprüft wird. Dazu gehört auch die Frage, ob Sonderzahlungen eingeplant sind und wie sie sich auf deinen Vertrag auswirken. Je nach Ausgestaltung können sie sich positiv oder negativ auf die langfristige Entwicklung auswirken.

Am zuverlässigsten lässt sich das mit einer finanzmathematischen Analyse einschätzen, die wir mit unseren Kunden/-innen in nahezu jedem Einzelfall durchführen.

5. Effektivkosten Bruttopolicen und Nettopolice

Da viele Interessenten bisher nur die klassischen Bruttopolicen kennen und auf dieser Basis ihre Entscheidungen treffen, möchten wir dir an dieser Stelle einen kurzen Überblick geben. Im weiteren Verlauf dieses Artikels tauchen wir dann gemeinsam tiefer in die Welt der Effektivkosten bei der ETF-Rürup-Rente ein und zeigen dir, worauf du bei der Auswahl achten solltest.

Dass bei Bruttopolicen Abschlusskosten, Vertriebskosten und laufende Verwaltungskosten anfallen, haben wir in den vorherigen Kapiteln bereits ausführlich dargestellt. Auch haben wir dabei angeschnitten, dass sogenannte provisionsfreie Nettopolicen auf genau diese klassischen Kostenarten verzichten.

Stattdessen wird bei der Beratung und Vermittlung einer Nettopolice ein transparentes Honorar vereinbart. Dieses Honorar ist unabhängig von der Beitragssumme und orientiert sich in der Regel an der investierten Beratungszeit sowie an einer pauschalen Vermittlungsvergütung. Dieses Modell sorgt nicht nur für deutlich mehr Kostentransparenz, sondern schafft auch bessere Voraussetzungen für den langfristigen Vermögensaufbau.

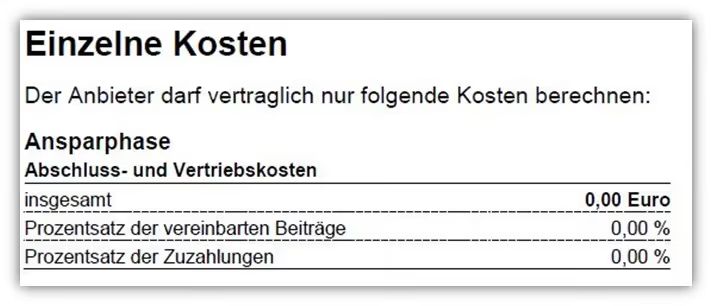

Um dir ein konkretes Beispiel dafür zu geben, wie sich die Kostenbelastung bei einer Nettopolice im Vergleich zur klassischen Bruttopolice darstellt, haben wir dir im Folgenden einen Ausschnitt aus dem Produktinformationsblatt einer Nettopolice bereitgestellt.

Hier wird deutlich, dass bei der Nettopolice keine klassischen Abschluss- und Vertriebskosten anfallen. Dennoch erheben auch die Versicherer im Rahmen einer Nettopolice gewisse Vertriebskosten. Diese fallen jedoch in der Regel deutlich günstiger aus als bei klassischen Bruttopolicen.

Um dir ein Gefühl dafür zu geben, wie stark sich die Unterschiede bei den Kosten auf das Endkapital und die Effektkosten auswirken können, haben wir dir im Folgenden mit Hilfe unserer finanzmathematischen Analyse einen Vergleich zwischen der bereits mehrfach thematisierten HDI-Basisrente und einer Nettopolice zusammengestellt.

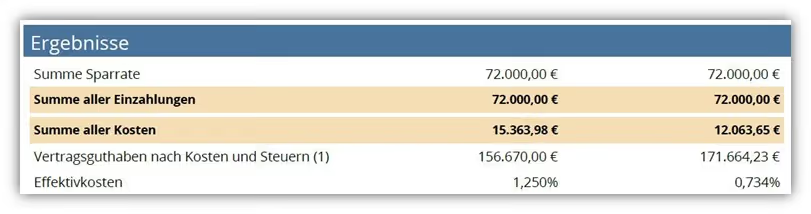

Das folgende Schaubild zeigt einen gekürzten Ausschnitt aus unserer Berechnung.

Die Eckdaten dazu lauten erneut:

Zahlbeitrag: 200 € monatlich

Laufzeit des Vertrags: 30 Jahre

Anlageform: MSCI World ETF mit 0,20 % laufenden Kosten

Hier wird deutlich, dass die Effektivkosten bei der HDI, wie bereits im vorherigen Teil des Artikels beschrieben, bei 1,25 % inklusive der ETF-Kosten liegen. Bei der Nettopolice liegen sie dagegen bei nur 0,734 %. Prozentual betrachtet ist das ein spürbarer Unterschied.

Wenn wir zusätzlich einen Blick auf das potenzielle Endkapital werfen und eine angenommene ETF-Rendite von 6 % unterstellen, zeigt sich, wie stark sich die Kosten auf dein Vermögen auswirken können.

- Potenzielles Endkapital HDI Versicherung: 156.670,00 €

- Potenzielles Endkapital Nettopolice: 171.644,23 €

In unserem Beispiel liegt der Unterschied bei rund knapp 15.000 €.

Anhand dieses vereinfachten Rechenbeispiels wird klar, welche große Auswirkung eine kostengünstige Nettopolice auf deinen Vermögensaufbau haben kann. Stellt man sich nun vor, dass statt 200 € monatlich 400 €, 600 € oder sogar 800 € investiert werden oder zusätzlich regelmäßig Sonderzahlungen erfolgen, kann der Unterschied beim Endkapital schnell mehrere zehntausend Euro betragen.

Einen vertiefenden Vergleich findest du im Artikel Rürup-Rente Vergleich. Dort haben wir zudem die wichtigsten Einflussfaktoren beleuchtet, die du bei einer Rürup-Rente unbedingt berücksichtigen solltest. Denn das Endkapital allein ist nicht der einzige relevante Aspekt.

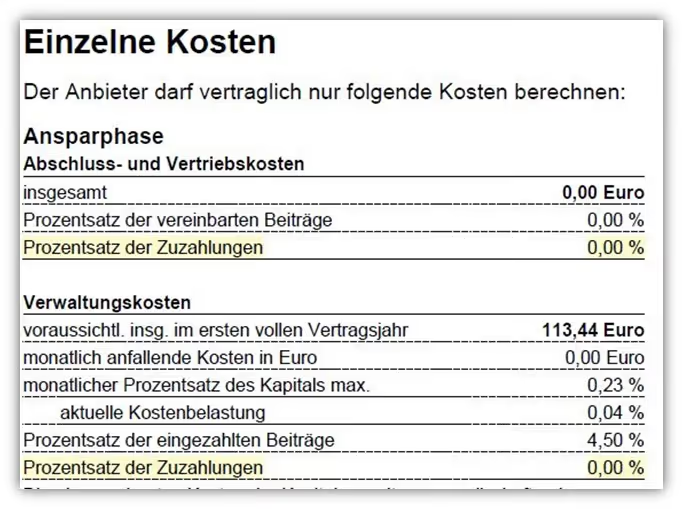

6. Kosten für Sonderzahlungen bei Nettopolice

Wenn du an dieser Stelle bereits überrascht bist, wie niedrig die Kostenbelastung einer Nettopolice ausfällt, dann wird dich der nächste Punkt vermutlich noch mehr überzeugen.

Im Folgenden zeigen wir dir, wie die Kosten für eine Sonderzahlung im Rahmen des verglichenen Nettotarifs aussehen.

In diesem Fall betragen die Kosten für Sonderzahlungen genau 0 %. Das bedeutet, dass bei einer zusätzlichen Zahlung von zum Beispiel 10.000 € keine weiteren Gebühren anfallen. Im direkten Vergleich zur HDI-Basisrente, bei der für jede Sonderzahlung 650 € Euro an Abschluss- und Vertriebskosten berechnet werden, ergibt sich bei der Nettopolice eine deutliche Ersparnis.

Unserer Meinung nach ist das ein weiterer klarer Vorteil auf Seiten der Nettopolice. Gerade für Personen, die regelmäßig mit Sonderzahlungen arbeiten oder ihre steuerliche Belastung am Jahresende aktiv steuern möchten, kann dieser Unterschied einen erheblichen Einfluss auf das Ergebnis haben.

7. Fazit

Die Kosten gehören zu den zentralen Punkten, wenn es um die Rentabilität deiner Rürup-Rente geht. Vor allem Personen, die hohe monatliche Beiträge investieren oder regelmäßig Sonderzahlungen leisten, sehen sich bei klassischen Bruttopolicen mit stark steigenden Kosten konfrontiert. Diese Kosten steigen mit der Beitragshöhe und stehen teilweise nicht mehr in einem gesunden Verhältnis zur tatsächlichen Beratungsleistung.

Eine Nettopolice im Rahmen der Rürup-Rente mit transparenter Honorarregelung kann eine sinnvolle Alternative sein. Sie ermöglicht dir nicht nur eine bessere Planbarkeit, sondern schafft auch eine faire Kostenstruktur, unabhängig davon, wie viel du investieren möchtest.

In unseren Beratungen erstellen wir in der Regel eine finanzmathematische Analyse, die genau auf deine persönlichen Präferenzen abgestimmt ist. Das bedeutet, wir berücksichtigen sowohl geplante Sonderzahlungen als auch mögliche Erhöhungen deiner monatlichen Besparung im Zeitverlauf. Zusätzlich nehmen wir den garantierten Rentenfaktor der verschiedenen Anbieter genau unter die Lupe und stellen dir auf dieser Grundlage eine klare Gegenüberstellung zur Verfügung.

So bekommst du ein realistisches Bild davon, welche Lösung langfristig am besten zu dir passt. Wenn dir unsere Vorgehensweise zusagt, dann melde dich gerne über unser Kontaktformular oder direkt per Mail an info@gn-finanzpartner.de In einem ersten kostenfreien Beratungsgespräch gehen wir auf deine Fragen oder Anregungen ein und können in der Regel auch schon eine recht konkrete Einschätzung zur Höhe des anfallenden Honorars geben.

Da wir unsere Kundinnen und Kunden im gesamten Bundesgebiet betreuen, spielt es keine Rolle, ob du aus unserer Region kommst. Wir beraten dich telefonisch oder per Videogespräch – ganz wie es für dich am besten passt.

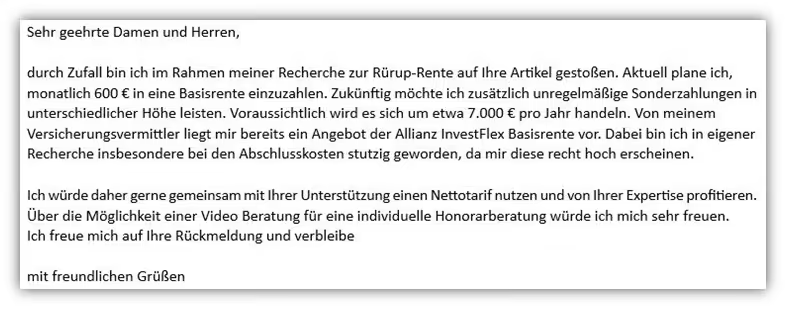

Im Folgenden findest du noch ein Beispiel, wie uns eine typische Anfrage erreicht hat.

Wir freuen uns auf deine Anfrage!

.avif)