Es gibt Themen, die schiebt man als Geschäftsführer gern vor sich her. Die Altersvorsorge gehört oft dazu. Nicht aus Desinteresse, sondern weil der Fokus auf dem Unternehmen liegt. So ging es auch zwei Geschäftsführern einer erfolgreichen Unternehmensberatung, die uns vor Kurzem kontaktiert haben. Geschäftlich lief alles rund, aber bei der eigenen Altersvorsorge gab es großen Nachholbedarf.

Die Erkenntnis kam mit der Frage, ob das Prinzip „mein Unternehmen ist meine Rente“ wirklich ausreichen würde. Plötzlich standen Themen im Raum, die sie lange ausgeblendet hatten. Welche steuerlichen Möglichkeiten stehen Gesellschafter-Geschäftsführern offen? Welche Altersvorsorgemodelle bieten ausreichend Flexibilität und Rentabilität? Und woran erkennt man ein wirklich gutes Angebot?

Eine weit verbreitete Option einer betrieblichen Altersvorsorge ist die Direktversicherung für Gesellschafter-Geschäftsführer über die eigene GmbH. In diesem Artikel zeigen wir dir grundlegende Zusammenhänge und Abläufe einer Direktversicherung und worauf du als Gesellschafter-Geschäftsführer unbedingt achten solltest.

Ein zentraler Punkt unseres Artikels ist dabei die Wahl eines leistungsstarken Tarifs und die damit einhergehende unabhängige Beratung ohne Provisionsinteresse.

1. Das Prinzip der Direktversicherung einfach erklärt

Für dich als Gesellschafter-Geschäftsführer ist die Direktversicherung eine Form der betrieblichen Altersvorsorge (bAV). Die folgende Grafik hilft dir dabei, den Ablauf und die Zusammenhänge besser zu verstehen.

Bei der Direktversicherung übernimmt deine GmbH die Rolle der Versicherungsnehmerin und zahlt regelmäßig Beiträge an die gewählte Versicherung. Welchen Anbieter und welchen Tarif du wählst, kannst du frei entscheiden.

Die Beiträge fließen in deinen persönlichen Vorsorgetopf bei der Versicherung. Je nach Vertragsgestaltung wird das Kapital dort entweder klassisch verzinst oder fondsgebunden, zum Beispiel in ETFs, angelegt. Gleichzeitig verpflichtet sich deine GmbH, dir später eine Versorgungsleistung zu zahlen. Das kann entweder eine lebenslange monatliche Rente sein oder eine einmalige Kapitalauszahlung zum Rentenbeginn.

Somit zahlt dir sozusagen deine GmbH die Beiträge für deine spätere private Altersvorsorge.

Das Modell der Direktversicherung ist der beliebteste Durchführungsweg einer betrieblichen Altersvorsorge. Der Aufwand ist überschaubar, da du in deiner Doppelfunktion als Geschäftsführer und Gesellschafter einen passenden Versicherungsvertrag aussuchst und abschließt. Der Versicherer verwaltet das Guthaben, dein Unternehmen muss lediglich die Beiträge überweisen. Dieses Modell ist bilanzneutral, belastet also nicht die Unternehmensbilanz mit Pensionsverpflichtungen.

2. ETF-Direktversicherung ohne Garantie – die bessere Lösung für GGF

Als Gesellschafter-Geschäftsführer hast du eine besondere Gestaltungsfreiheit, die normale Angestellte nicht haben. Du kannst auf die üblichen Garantien einer Direktversicherung verzichten und dein Kapital vollständig in ETFs investieren. Diese sogenannte ETF-Direktversicherung ohne Garantie ermöglicht es dir, von den steuerlichen Vorteilen der betrieblichen Altersvorsorge zu profitieren und gleichzeitig vollständig an der Wertentwicklung der Kapitalmärkte teilzuhaben. Hier sei jedoch dazugesagt, dass längst nicht alle Anbieter von Direktversicherungen dieses Modell anbieten.

Warum das für GGF funktioniert:

Als Gesellschafter-Geschäftsführer hast du eine einzigartige Doppelrolle sowohl als Eigentümer als auch als Angestellter deiner GmbH. Diese Konstellation erlaubt es dir, Verträge zwischen dir als Arbeitnehmer und deinem Unternehmen als Arbeitgeber zu schließen. Eine Möglichkeit, die Einzelunternehmer oder Freiberufler nicht haben.

Da du aufgrund deiner arbeitsrechtlichen Stellung als Unternehmer giltst und nicht unter die Regelungen des Betriebsrentengesetzes fällst, genießt du bei der Ausgestaltung deiner betrieblichen Versorgung deutlich mehr Gestaltungsfreiheit als normale Angestellte. Das bedeutet, dass du die Höhe der garantierten Leistung frei bestimmen oder sogar ganz auf Garantien verzichten kannst.

Exkurs zur Beitragsgarantie:

Bei den meisten Versicherungsgesellschaften musst du als GGF sogenannte Beitragsgarantien in Kauf nehmen. Auch wenn sich Garantien im ersten Moment nach Sicherheit anhören, musst du dabei Folgendes beachten. Jedes Mal, wenn eine Versicherung Sicherheiten zum Vertragsende in Aussicht stellt, muss sie gewährleisten, dass diese auch eingehalten werden. Das geht nur, wenn dein Geld konservativ angelegt wird, also mit möglichst geringen Schwankungen. In der Regel geschieht das über den sogenannten Deckungsstock der Versicherung. Die dafür vorgesehenen Beiträge fließen dort zum Beispiel in Staats- oder Unternehmensanleihen. Die Renditechancen sind in diesem Bereich stark eingeschränkt.

Mit Garantien erkaufst du dir daher oft deutlich geringere Renditechancen.

Bei den meisten Versicherungen musst du auch als GGF eine Beitragsgarantie zwischen 60 und 100 % akzeptieren. Das bedeutet: Ein großer Teil deines Geldes wird nicht in ETFs oder andere wachstumsstarke Anlagen investiert, sondern verbleibt in klassischen, eher renditeschwachen Strukturen. Das kann sich langfristig erheblich auf dein Endkapital und deine spätere monatliche Rente auswirken.

Nun gibt es einige Anbieter am Versicherungsmarkt, bei denen du dich als GGF mit deutlich geringeren Beitragsgarantien oder vollständig ohne Garantien versichern kannst.

Diese Anbieter sind jedoch aktuell noch rar gesät. Der Vorteil dieser Variante ist, dass du zu 100 % deine monatlichen Beiträge, die du über deine GmbH in die Direktversicherung einzahlst, in frei wählbare ETFs investieren kannst. Der Garantieverzicht sorgt dafür, dass sich dein Kapital langfristig deutlich positiver entwickeln kann, als wenn es konservativ investiert wird. Das Resultat ist ein langfristig betrachtet deutlich höheres Endkapital und eine deutlich höhere Rentenerwartung. Unserer Meinung nach lohnt sich für dich als GGF einer GmbH insbesondere nur diese Form ohne Beitragsgarantie.

Wenn du an dieser Stelle der Meinung bist, dass du nun nur eine Direktversicherung auswählen musst, bei der du auf Beitragsgarantien verzichtest, liegst du leider falsch. Die Wahl der Anlage in ETFs und ohne Beitragsgarantie ist nur der erste Schritt einer leistungsstarken Direktversicherung für dich als GGF. Genauso, wenn nicht sogar noch entscheidender, ist die richtige Tarifauswahl aus dem Fundus der verfügbaren Versicherer.

Was meinen wir damit?

Auch wenn man landläufig der Meinung ist, dass sich die Versicherungsangebote ja nicht ganz so stark unterscheiden können, besteht hier unserer Meinung nach noch erheblicher Aufklärungsbedarf in der breiten Bevölkerung.

Der Grund liegt in der Kostenstruktur der entsprechenden Direktversicherung.

Diese unterscheiden sich von Anbieter zu Anbieter und können, so viel kann man vorab sagen, erhebliche Auswirkungen auf dein Endkapital und somit auf die Rentabilität deiner Direktversicherung haben. Die Unterschiede in der Kostenstruktur und Ausgestaltung können über die Laufzeit gesehen mehrere zehntausend oder sogar hunderttausend € an Ablaufleistung ausmachen.

Während teure Bruttotarife mit hohen Provisionen deine Rendite schmälern, bieten moderne und provisionsfreie Nettotarife das volle Potenzial für deine Altersvorsorge als GGF. Genau deshalb ist eine unabhängige Beratung so wichtig, die dir nicht das verkauft, was die höchste Provision bringt, sondern was für deine Situation optimal ist.

Im weiteren Verlauf dieses Artikels gehen wir auf diesen entscheidenden Punkt konkreter ein und zeigen dir, wie du durch die richtige Beratung und Produktauswahl deutlich mehr aus deiner Direktversicherung herausholen kannst. Zentral wird dabei der Unterschied zwischen einer honorarbasierten Beratung mit einem Nettotarif und dem klassischen Bruttotarif mit Abschlusskosten sein.

Wenn du jetzt schon der Meinung bist, dass unsere unabhängige, honorarbasierte Beratung genau das richtige Beratungsformat für dich sein könnte, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch per Videoberatung.

3. Steuerliche Vorteile der Direktversicherung als GGF richtig nutzen

Wenn du als Gesellschafter-Geschäftsführer in eine Direktversicherung einzahlst, solltest du die steuerlichen Rahmenbedingungen genau kennen. Denn der Gesetzgeber hat klare Höchstgrenzen definiert, bis zu denen deine Beiträge steuerlich begünstigt sind. Diese sind an die sogenannte Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung gekoppelt.

Für das Jahr 2025 liegt die BBG bundeseinheitlich bei 96.600 € jährlich beziehungsweise 8.050 € monatlich.

Daraus ergibt sich ein steuerfreier Höchstbetrag von 7.728 € pro Jahr oder 644 € pro Monat. Das sind 8 % der Beitragsbemessungsgrenze. Genau dieser Betrag kann nach § 3 Nr. 63 EStG lohnsteuerfrei in deine Direktversicherung eingezahlt werden. Diese Beiträge gelten nicht als steuerpflichtiger Arbeitslohn und reduzieren deine persönliche Steuerlast im jeweiligen Jahr spürbar.

Neben der Steuerfreiheit bietet die Direktversicherung noch einen weiteren Vorteil. Denn bis zu 4 Prozent der BBG, das sind 3.864 € jährlich oder 322 € monatlich, bleiben zusätzlich sozialabgabenfrei. Das bedeutet, dass du bei einer Entgeltumwandlung bis zu 322 € im Monat komplett ohne Beiträge zur Kranken-, Renten-, Pflege- und Arbeitslosenversicherung in deine Altersvorsorge investieren kannst.

Allerdings gilt dieser Effekt ausschließlich bei Entgeltumwandlung. Nur wenn du selbst auf einen Teil deines Bruttogehalts verzichtest und diesen Betrag direkt in die Direktversicherung umleitest, greift die Sozialversicherungsfreiheit. Entscheidest du dich hingegen für eine arbeitgeberfinanzierte Variante, entfällt dieser zusätzliche Vorteil. Auf diese Punkte gehen wir im folgenden Kapitel etwas intensiver ein.

Wenn du genau wissen willst, wie du diese Effekte in deiner persönlichen Situation bestmöglich einsetzen kannst, dann melde dich für eine erste kostenfreie Videoberatung gerne über unser Kontaktformular bei uns.

4. Finanzierungsmöglichkeiten für die Direktversicherung als GGF

Die Finanzierung deiner Direktversicherung kannst du als Gesellschafter-Geschäftsführer ebenfalls flexibel gestalten. Je nach Liquidität deiner GmbH und deiner persönlichen Planung stehen dir drei Varianten offen. Welche davon zu dir passt, klären wir am besten in einer individuellen Beratung.

4.1 Arbeitgeberfinanzierung – wenn deine GmbH gut dasteht

Bei dieser Variante übernimmt deine GmbH die kompletten Beiträge zusätzlich zu deinem regulären Gehalt. Dein Bruttoeinkommen bleibt also unangetastet. Die GmbH zahlt beispielsweise 7.728 € jährlich in deine Direktversicherung ein und kann diese als Betriebsausgabe geltend machen.

Das lohnt sich besonders, wenn deine GmbH langfristig Überschüsse erwirtschaftet. Statt Gewinne voll zu versteuern oder mit zusätzlichen Ausschüttungen Einkommensteuer zu produzieren, investierst du steuerlich begünstigt direkt in deine Altersvorsorge. So fließt Unternehmenskapital kontrolliert und effizient in deine Zukunft.

4.2 Entgeltumwandlung – wenn du persönlich Steuern sparen willst

Bei der Entgeltumwandlung zahlst du die Beiträge für die Direktversicherung nicht extra, sondern direkt aus deinem Bruttogehalt. Das heißt: Du bekommst etwas weniger Gehalt ausgezahlt, dafür fließt dieser Teil direkt ohne Steuerbelastung in deine Altersvorsorge.

Ein Beispiel: Statt 80.000 € bekommst du nur noch 72.272 € brutto. Die restlichen 7.728 € gehen komplett in deine Direktversicherung.

Der Vorteil: Auf diesen Betrag zahlst du keine Steuern und keine Sozialabgaben. Du sparst also Geld und baust gleichzeitig deine Altersvorsorge auf. Und obwohl dein Bruttogehalt sinkt, bleibt dir netto oft mehr übrig, als du denkst.

4.3 Kombination beider Varianten – der flexible Weg

Bei der Mischfinanzierung kommt ein Teil der Beiträge direkt von der GmbH, der andere über eine Entgeltumwandlung. So nutzt du sowohl die steuerlichen Vorteile für dein Unternehmen als auch die persönliche Steuerersparnis optimal aus. Gerade bei schwankenden Einnahmen oder strategischer Gewinnplanung lohnt es sich, beide Modelle gezielt zu kombinieren. Welche Variante in deinem Fall am besten funktioniert, hängt von deiner konkreten Situation ab.

5. Flexibilität und Grenzen der Direktversicherung kennen

Eine Direktversicherung ist kein Sparkonto, auf das du jederzeit zugreifen und Geld entnehmen kannst. Das sollte klar sein und ist auch so gewollt. Trotzdem bietet sie mehr Flexibilität, als viele denken. Im Folgenden haben wir unterschiedliche Punkte aufgeführt, die in unseren Beratungsgesprächen immer wieder zur Sprache kommen.

5.1 Langfristige Bindung als Grundprinzip

Die wichtigste Regel lautet: langfristig denken. Das Kapital ist grundsätzlich bis zum Rentenbeginn, frühestens ab 62 Jahren, gebunden. Eine vorzeitige Kündigung ist zwar theoretisch möglich, aber extrem unattraktiv, denn dann müsstest du alle Steuervorteile rückwirkend versteuern.

Deshalb sollte nur Geld investiert werden, das du langfristig entbehren kannst. Die Direktversicherung sollte ein Baustein deiner Altersvorsorge sein, nicht deine einzige liquide Reserve.

5.2 Beitragsflexibilität bei bestehenden Verträgen

Beitragspausen sind möglich, wenn deine GmbH mal durch schwierige Zeiten geht oder du Liquidität brauchst. Das bereits angesparte Kapital bleibt natürlich erhalten und arbeitet weiter. Beitragsanpassungen erlauben die meisten Verträge ebenfalls. In erfolgreichen Jahren kannst du mehr einzahlen, in schwächeren weniger. Die meisten Anbieter bieten auch automatische jährliche Dynamisierungen an.

Doch auch hier solltest du wachsam sein. Bei klassischen Provisionstarifen werden auf jede Dynamisierung erneut Abschluss- und Vertriebskosten fällig. In modernen Nettotarifen ist das in der Regel nicht der Fall, was einen deutlichen Kostenvorteil bedeutet. Dem Thema widmen wir uns ausführlich im nächsten Kapitel.

5.3 Was bei Ausscheiden aus der GmbH passiert

Diese Frage beschäftigt viele Gesellschafter-Geschäftsführer:

Was wird aus meiner Direktversicherung, wenn ich die Firma verkaufe oder mich zur Ruhe setze?

Du hast im Grunde genommen drei Optionen:

- Die Übertragung an einen neuen Arbeitgeber ist möglich, falls du in einem anderen Unternehmen angestellt wirst.

- Die private Weiterführung bedeutet, dass du den Vertrag selbst übernimmst und privat weiterzahlst, allerdings verlierst du dann die zukünftigen Steuervorteile der betrieblichen Altersvorsorge.

- Das beitragsfrei stellen ist oft die praktischste Lösung beim Ausstieg aus der aktiven Geschäftstätigkeit. Du zahlst nichts mehr ein, aber das angesparte Kapital bleibt stehen und wird bis zur Rente weiter angelegt.

5.4 Insolvenzschutz richtig gestalten

Ein wichtiger Punkt, den viele übersehen: Bei beherrschenden Gesellschafter-Geschäftsführern greift der automatische Insolvenzschutz der gesetzlichen Betriebsrente nicht. Deshalb solltest du von Anfang an ein unwiderrufliches Bezugsrecht in den Vertrag einbauen lassen.

Im Versicherungsvertrag wird festgelegt, dass du und gegebenenfalls deine Hinterbliebenen unwiderruflich das Recht auf die Versicherungsleistung hast. Dadurch wird das angesparte Kapital rechtlich von deinem Firmenvermögen getrennt und ist auch bei einer Insolvenz der GmbH geschützt.

5.5 Auszahlungsoptionen im Rentenalter

Die meisten Direktversicherungen bieten dir zum Rentenbeginn verschiedene Auszahlungsoptionen an. Sowohl eine vollständige Kapitalauszahlung als auch eine lebenslange Rentenzahlung sind grundsätzlich möglich. In der Praxis ist die lebenslange Rentenzahlung für Gesellschafter-Geschäftsführer oft die sinnvollere Variante. Zum einen, weil es häufig keine weiteren Versorgungsbausteine gibt, die eine dauerhafte Rente garantieren. Zum anderen auch aus steuerlichen Gründen.

Auch gegen eine Kapitalauszahlung spricht grundsätzlich nichts. Wichtig ist jedoch, dass du vorher individuell prüfst, wie hoch die steuerliche Belastung dabei ausfällt und welche Variante für dich persönlich am sinnvollsten ist.

5.6 bAV Gesellschafter-Geschäftsführer Höchstbetrag Direktversicherung

Als Gesellschafter-Geschäftsführer kannst du im Rahmen der Direktversicherung nur bis zu einem bestimmten Höchstbetrag steuerlich gefördert einzahlen. Dieser Beitrag richtet sich nach der sogenannten Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung.

Für das Jahr 2025 liegt die BBG bundeseinheitlich bei 96.600 € jährlich bzw. 8.050 € monatlich.

Daraus ergeben sich zwei wichtige Werte (Stand 2025):

- 8 % der BBG: Das entspricht 7.728 € im Jahr bzw. 644 € pro Monat – dieser Betrag kann steuerfrei in deine Direktversicherung fließen (§ 3 Nr. 63 EStG).

- 4 % der BBG: Das sind 3.864 € jährlich bzw. 322 € monatlich – dieser Teil ist bei einer Entgeltumwandlung zusätzlich sozialabgabenfrei.

Diese Regelung gilt unabhängig davon, ob du deine Beiträge vollständig über deine GmbH finanzierst oder über eine Entgeltumwandlung einen Teil deines Bruttogehalts in die Direktversicherung einbringst.

Ein Beispiel zur Verdeutlichung:

Du möchtest als GGF monatlich 644 € in eine Direktversicherung einzahlen.

Dieser Betrag ist in voller Höhe steuerfrei möglich. Wenn du dich für eine Entgeltumwandlung entscheidest, sind davon zusätzlich 322 € sozialabgabenfrei. Das bedeutet: Du sparst nicht nur Einkommensteuer, sondern auch Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung.

Wichtig zu wissen:

Die gesetzliche Höchstgrenze von 8 % bezieht sich immer auf das aktuelle Kalenderjahr und wird jährlich neu festgelegt. Mit jeder Erhöhung der BBG steigt auch der maximal geförderte Beitrag zur Direktversicherung. Du kannst deine Beiträge also regelmäßig anpassen und so langfristig mehr Kapital für deine Altersvorsorge ansparen.

6. Nettotarife machen den entscheidenden Unterschied

Steigen wir nach all den eher theoretischen Inhalten nun tiefer in die Praxis ein und beleuchten den aus unserer Sicht entscheidendsten Punkt.

Die Wahl der idealen und leistungsstärksten Direktversicherung.

Denn längst nicht jede Direktversicherung ist gleich gut.

Weder bei den internen Kostenstrukturen noch bei der Höhe des Rentenfaktors gibt es einen einheitlichen Branchenstandard. Entscheidest du dich vorschnell für das erstbeste Angebot, kann es im ungünstigsten Fall dazu führen, dass du über Jahre hinweg hohe Beiträge in eine Versicherung einzahlst, die dir am Ende durch einen schlechten Rentenfaktor nur eine vergleichsweise geringe monatliche Rente in Aussicht stellt.

Starten wir deshalb ganz vorne und grundsätzlich: Wie läuft eine Beratung und der Abschluss einer Direktversicherung überhaupt ab? Der wohl bedeutendste Unterschied besteht zwischen einer unabhängigen, honorarbasierten Beratung mit Abschluss eines Nettotarifs und einer provisionsbasierten Vermittlung, die in der Regel zu einer klassischen Bruttopolice führt. Zur besseren Einordnung grenzen wir diese beiden Varianten im nächsten Abschnitt genauer voneinander ab.

Bruttopolice – der klassische Beratungs- und Vertriebsweg

Bei der klassischen Bruttopolice zahlst du prozentuale Abschluss- und Vertriebskosten, die über deine monatlichen Beiträge finanziert werden. Diese Kosten werden oft nicht transparent ausgewiesen. Ihre Höhe hängt von der Laufzeit deines Vertrags und der Höhe deiner monatlichen Beiträge ab. Sie werden nicht separat berechnet, sondern direkt über die laufenden Zahlungen deiner GmbH an die Versicherung verrechnet. Wenn du einen Vertrag auf diesem Weg abschließt, handelt es sich um einen klassischen Bruttovertrag.

Nettopolice – provisionsfrei und unabhängige Beratung

Bei der Nettopolice entfällt die Abschlussprovision vollständig. Du zahlst stattdessen ein transparentes Honorar für die Beratung und den Abschluss deines Vertrags. Dabei ist es unerheblich, wie lang die Laufzeit ist oder wie hoch deine monatliche Besparung ausfällt. Deine Beiträge fließen nahezu vollständig in deine Altersvorsorge, ohne Umweg über teure Vertriebskosten. Auch die laufenden Kosten sind bei Nettopolicen in der Regel deutlich geringer. Insgesamt bietet diese Form der Beratung und Umsetzung mehrere Vorteile. Zum einen vollständige Transparenz, da kein Interessenkonflikt besteht. Zum anderen eine spürbar höhere Ablaufleistung und Rentenerwartung.

Damit die Unterschiede noch deutlicher werden, haben wir im folgenden Beispiel einen echten Kundenfall herangezogen, der die Auswirkungen greifbar zeigt.

6.1 Kundenbeispiel: Vergleich Bruttopolice vs. Nettotarif bei der Direktversicherung

Ein Gesellschafter-Geschäftsführer einer GmbH hatte ein erstes Beratungsgespräch mit uns vereinbart, nachdem er über einen unserer Artikel zur Direktversicherung im Nettotarif gestoßen war. Es lag bereits ein Angebot eines Versicherungsvertreters vor, doch aufgrund der hohen Kostenstruktur entsprach dieses nicht seinen Vorstellungen.

Im vorliegenden Fall handelte es sich um die Direktversicherung der Allianz als klassische Bruttopolice.

Wichtig: In diesem Fall wurde dem Gesellschafter-Geschäftsführer bereits eine vergünstigte Variante in Form einer Sonderkondition angeboten. Die reguläre Bruttopolice hätte deutlich höhere Kosten verursacht.

Bereits beim ersten Blick fiel auf, dass die Abschluss- und Vertriebskosten mit 4.088,10 € ausgesprochen hoch waren. Zusätzlich entstanden jährlich laufende Kosten in Höhe von 231,84 € sowie eine weitere Gebühr von 0,4 % auf das jeweils vorhandene Vertragsguthaben. Der Vertrag konnte zudem nur mit einer Beitragsgarantie von 60 % abgeschlossen werden. Für einen vergleichsweise jungen Geschäftsführer ist das in der Regel wenig attraktiv.

Sein Wunsch war klar und wurde in einer weiteren Videoberatung kommuniziert: Eine kostenoptimierte Nettopolice sollte dem Angebot der Allianz gegenübergestellt werden. Dabei war ihm besonders wichtig, dass auf jegliche Garantien verzichtet wird, damit das investierte Kapital vollständig in ETFs fließen kann. Die monatliche Rentenzahlung im Alter sollte lebenslang erfolgen und ein zusätzliches Standbein neben seiner Rürup-Rente darstellen.

Hintergrund: Der Geschäftsführer hatte sich vor einigen Jahren aus der gesetzlichen Rentenversicherung befreien lassen und rechnet daher mit nur geringen Zahlungen im Alter.

Wir haben die Zahlen des Allianz-Angebots übernommen und auf dieser Grundlage eine finanzmathematische Analyse erstellt. Ziel war es, einen kostengünstigen Nettotarif zu finden, der vollständig auf Garantien verzichtet. Die Analyse diente dem Kunden als Entscheidungsgrundlage.

Die Eckdaten des Kunden:

- Geburtsjahr: 1981

- Laufzeit: 23 Jahre (bis zum 67. Lebensjahr)

- ETF-Kosten: 0,20 % p. a.

- Angenommene Wertentwicklung: 6 % p. a.

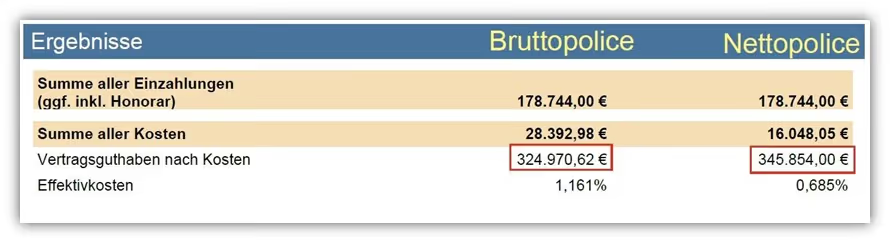

Im obigen Schaubild haben wir den Unterschied des Endkapitals zur besseren Orientierung farblich hervorgehoben. Der von uns gekürzte Vergleich zeigt auf einen Blick, wie deutlich sich die Nettopolice gegenüber dem klassischen Bruttoprodukt abhebt:

- Bruttopolice: 324.970,62 € zum Vertragsende mit 67

- Nettopolice: 345.854,00 € zum Vertragsende mit 67

Ergebnis:

Ein Unterschied von über 20.800 € zugunsten der Nettopolice, bei identischer Laufzeit, gleicher Beitragshöhe und vergleichbarem ETF-Investment. In der obigen Kalkulation ist das Honorar für unsere Beratung bereits eingerechnet, sodass ein realistischer, fairer Vergleich auf Basis echter Zahlen möglich ist.

Auch wenn dieser Vergleich bewusst so gewählt und von unserem Kunden ausdrücklich gewünscht wurde, ist er fachlich nicht vollständig vergleichbar. Die Allianz arbeitet mit einer Beitragsgarantie von 60 Prozent, während die Nettopolice ohne Garantien kalkuliert wurde. Trotzdem war es dem Kunden wichtig, beide Varianten gegenüberzustellen, um die Auswirkungen auf Rendite und Ablaufleistung besser nachvollziehen zu können. Genau das haben wir transparent berücksichtigt und in die Analyse aufgenommen.

6.2 Warum 6 % Wertentwicklung bei Garantien nicht realistisch sind

Wenn du von einer langfristigen Wertentwicklung von 6 % pro Jahr ausgehst, dann ist das, aus unserer Sicht, nur bei einem produktseitig garantiefreien Tarif realistisch. Bei Tarifen mit Beitragsgarantie (z. B. 60 % wie bei der Allianz) wird ein erheblicher Teil deines Kapitals in sicherheitsorientierte Anlageklassen investiert. Diese bringen historisch deutlich niedrigere Renditen.

Das bedeutet: Auch wenn das Produkt formal als sicher gilt, erkaufst du dir diese Sicherheit meist mit einer deutlich geringeren Ablaufleistung. Aus unserer Sicht solltest du bei Produkten mit Garantien nicht mit einer Wertentwicklung von 6 % pro Jahr rechnen. In der Praxis sind deutlich niedrigere Renditen realistischer. Bei einer Anlage ohne Garantien, zum Beispiel in ETFs, sind 6 % hingegen wesentlich realistischer, auch wenn natürlich auch hier keine Garantie besteht.

Leider bieten nur sehr wenige Versicherer am Markt eine Direktversicherung für Gesellschafter-Geschäftsführer mit vollständigem Verzicht auf Beitragsgarantien an. Noch kleiner wird die Auswahl, wenn man sich gezielt auf provisionsfreie Nettotarife konzentriert. In unserem Artikel „Direktversicherung ohne Beitragsgarantie“ sind wir ausführlich auf dieses Thema eingegangen und zeigen, welche Anbieter infrage kommen und worauf du bei der Auswahl besonders achten solltest.

6.3 Ein weiterer Vorteil der Nettopolice: Keine Zusatzkosten bei Erhöhungen

Wenn du dich nach diesem Beispiel für einen Honorartarif entscheidest, hast du bei der Nettopolice noch weitere Vorteile:

- Bei Sonderzahlungen, Beitragserhöhungen oder Dynamiken fallen keine neuen Abschluss- oder Vertriebskosten an.

- Bei klassischen Bruttopolicen hingegen werden auf jeden neu eingebrachten Euro (durch Erhöhung oder Dynamik) erneut Abschlusskosten berechnet.

Das kann über viele Jahre zu erheblichen Mehrkosten führen, wenn deine Direktversicherung regelmäßig angepasst oder erhöht wird.

6.4 Warum so wenige Versicherer gute Nettotarife anbieten

Nettotarife werden ausschließlich über Honorarberater/-vermittler angeboten. Der Grund ist einfach nachvollziehbar. Weil bei diesen Verträgen keine Abschlussprovision gezahlt wird, fehlt klassischen Versicherungsvertretern oder Bankberatern häufig der Anreiz, solche Verträge überhaupt anzubieten.

Hinzu kommt, dass Nettotarife heute weniger als 1 % Prozent aller vermittelten Verträge am Markt ausmachen. Das zeigt, wie wenig verbreitet diese Tarifvariante bisher ist und warum viele Versicherer sie nur selten aktiv anbieten.

Bei einer klassischen Direktversicherung mit monatlichen Beiträgen in dreistelliger Höhe lohnt sich die Vermittlung inkl. Abschlussprovision für den Vermittler meist deutlich mehr. Die Provision wird auf Basis der gesamten Beitragssumme über die Laufzeit berechnet. Eine Honorarberatung hingegen ist unabhängig von Beitragshöhe oder Laufzeit und deshalb für provisionsorientierte Vermittler deutlich weniger attraktiv.

7. Wenn du mehr vorsorgen willst – sinnvolle Ergänzungen zur Direktversicherung

Die Direktversicherung ist für viele Gesellschafter-Geschäftsführer ein guter erster Schritt in der betrieblichen Altersvorsorge. Doch durch die gesetzlich festgelegte Beitragsgrenze von 8 % der BBG ist der Spielraum begrenzt. Wenn du darüber hinaus vorsorgen möchtest, sei es wegen hoher Rücklagen in der GmbH oder aus steuerlicher Motivation, brauchst du weitere Bausteine.

7.1 Unterstützungskasse – mehr Spielraum mit etwas mehr Aufwand

Die Unterstützungskasse ist ein weiterer Durchführungsweg der betrieblichen Altersvorsorge. Anders als bei der Direktversicherung gibt es hier keine gesetzlich festgelegte Obergrenze deiner Besparung. Deine GmbH kann also deutlich höhere Beträge in deine Altersvorsorge investieren.

Allerdings ist die Unterstützungskasse in der Handhabung und der Beratung etwas komplexer. Es sind gesonderte Rückdeckungsversicherungen notwendig, bilanzielle Fragen müssen geklärt werden und auch das Zusammenspiel mit deinem Geschäftsführervertrag will sauber gestaltet sein.

Unser Tipp:

Wenn du dauerhaft über den Höchstbeitrag der Direktversicherung hinausgehen willst, kann die Unterstützungskasse eine sehr attraktive Lösung sein, besonders in Kombination mit einem provisionsfreien Nettotarif einer Unterstützungskasse und einem passenden ETF-Investment innerhalb der Unterstützungskasse. Auch hierbei unterstützen wir dich gerne in Form unserer honorarbasierten Beratung.

7.2 Rürup-Rente – die private Lösung mit hoher steuerlicher Förderung

Neben den betrieblichen Wegen kannst du auch privat vorsorgen. Die Rürup-Rente, auch Basisrente genannt, ist eine häufig genutzte Option für Personen mit einem hohen Einkommen. Hier kannst du als GGF zusätzlich zur betrieblichen Versorgung bis zu 29.344 € jährlich (2025, für Ledige) bzw. bis zu 58.688 € (für Verheiratete bei gemeinsamer Veranlagung) steuerlich begünstigt investieren.

Gerade wenn du nicht mehr in der gesetzlichen Rentenversicherung pflichtversichert bist, bietet die Rürup-Rente eine steuerlich attraktive Alternative. Als nicht gesetzlich versicherter GGF kannst du den vollen Höchstbetrag ausschöpfen, da keine Rentenversicherungsbeiträge angerechnet werden. Intensiv haben wir uns unter der Rubrik „Rürup Rente“ auf unserem Blog mit dieser Altersvorsorgeform beschäftigt. Auch hierbei solltest du in jedem Fall auch auf die honorarbasierten Rürup-Renten-Tarife setzen.

7.3 ETF-Depot – maximale Flexibilität, aber ohne Steuervorteile

Wenn du auf Flexibilität und Eigenverantwortung setzt, kann ein klassisches ETF-Depot eine weitere sinnvolle Ergänzung sein. Anders als bei der Direktversicherung oder Rürup-Rente bist du hier völlig frei in der Verwendung deines Kapitals. Du hast jederzeit Zugriff, entscheidest über die Anlagestrategie und kannst dein Kapital flexibel einsetzen.

Allerdings verzichtest du hier auf direkte steuerliche Vorteile während der Ansparphase. Dafür bekommst du maximale Freiheit und Kontrolle.

Fazit: Wenn du mehr als die 8 % BBG in deine Altersvorsorge investieren willst, brauchst du eine ergänzende Strategie. Welche Kombination aus Direktversicherung, Unterstützungskasse, Rürup-Rente oder ETF-Depot für dich die beste ist, hängt von deiner persönlichen und unternehmerischen Situation ab. In unserer Beratung klären wir gemeinsam, wie du deinen Vorsorgeaufbau effizient, steuerlich sinnvoll und langfristig tragfähig gestalten kannst.

8. Fazit und nächste Schritte

Die Direktversicherung ist für viele Gesellschafter Geschäftsführer ein sinnvoller Baustein der Altersvorsorge, aber eben nur ein Baustein. Sie hilft dir dabei, die steuerlichen Vorteile deiner GmbH gezielt für deine private Rente zu nutzen.

Entscheidend ist die Wahl des richtigen Tarifs und einer unabhängigen Beratung. Wenn du statt einer klassischen Bruttopolice auf einen Nettotarif setzt, kannst du über die gesamte Laufzeit deutlich mehr aus deinem Vertrag herausholen. Dabei lohnt sich ein genauer Blick auf die tatsächlichen Kosten, die Anlagestrategie und den Umgang mit Sonderzahlungen oder Beitragserhöhungen.

Ein hoher Steuervorteil allein bringt dir wenig, wenn das Produkt teuer und unflexibel ist oder langfristig eine geringe Rendite erwirtschaftet.

Wann eine Direktversicherung für dich als GGF sinnvoll ist:

- Deine GmbH steht wirtschaftlich stabil, sodass du langfristig planen kannst

- Du hast keinen oder nur einen geringen Anspruch auf gesetzliche Rente

- Die Versicherung verursacht keine Abschlusskosten und nur geringe laufende Kosten (Honorartarife)

- Es besteht Kostentransparenz bei Versicherung und Beratung

- Bei späteren Beitragserhöhungen, Dynamisierungen oder Sonderzahlungen entstehen keine zusätzlichen oder nur geringe Kosten

In unserer Beratung erhältst du eine persönliche und unabhängige Begleitung, die sich ganz an deinen Zielen orientiert. Wir zeigen dir verständlich, wie du mit dem passenden Tarif langfristig mehr aus deiner Altersvorsorge herausholen kannst. Von der Analyse bis zur Umsetzung profitierst du von einem strukturierten Prozess, klarer Kommunikation und einer digitalen Beratung, die auf Transparenz und Effizienz setzt.

Wenn du wissen möchtest, ob die Direktversicherung zu dir passt und wie du steuerlich und strategisch davon profitieren kannst, vereinbare gerne ein kostenfreies Erstgespräch. Schreib uns dafür eine Nachricht über unser Kontaktformular oder direkt an info@gn-finanzpartner.de.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)