Millionen Deutsche zahlen gewissenhaft in ihre Direktversicherung ein. Was die meisten dabei jedoch nicht wissen: Ein erheblicher Teil der Beiträge fließt in Provisionen und Verwaltungskosten, statt für die eigene Altersvorsorge zu arbeiten.

Nettopolicen ohne Abschlussprovisionen bieten dir im direkten Vergleich oftmals einen erheblichen Mehrwert. Durch die schlanke Kostenstruktur wirkt sich eine Direktversicherung im Nettotarif spürbar positiver auf deine spätere Auszahlung in der Rente aus.

Unsere Anfragen aus dem gesamten Bundesgebiet zeigen, dass kaum ein Berater diese Nettopolicen aktiv vorschlägt. Die Gründe dafür sind vielschichtig und nicht selten spielt dabei der oftmals höhere Verdienst der Provisionstarife eine Rolle. In diesem Artikel wollen wir dich aufklären und zeitgleich unsere Beratungsdienstleistungen und zielgerichteten Lösungen erläutern.

Auch wenn wir uns dabei auf Gesellschafter-Geschäftsführer von GmbHs konzentrieren, profitieren auch Arbeitnehmer/-innen von den Erkenntnissen dieses Artikels. Die meisten Vorteile und Unterschiede gelten für beide Gruppen gleichermaßen.

1. Was ist eine Direktversicherung als Nettotarif/ Nettopolice?

Wenn du dich für eine Direktversicherung als Nettopolice entscheidest, wählst du eine Vertragsform, bei dem der Großteil deiner Beiträge auch tatsächlich in deinem Vertrag ankommt. Nettopolicen werden häufig auch Nettotarife oder Honorartarife bezeichnet.

Diese Vertragsform zeichnet sich dadurch aus, dass Abschlusskosten kaum oder gar nicht enthalten sind. Auch die laufenden Kosten fallen in der Regel deutlich niedriger aus als bei klassischen Provisionstarifen (Bruttotarifen oder auch Bruttopolicen genannt).

Die Bezahlung für die Beratung und den Abschluss einer Nettopolice erfolgt separat und meist über ein vorher vereinbartes Honorar, welches von dir an deinen Berater entrichtet wird. Versteckten Vertragsprovisionen gehst du damit aus dem Weg.

Was viele nicht wissen: die Vertragsbedingungen der Nettopolice unterscheiden sich inhaltlich nicht von denen einer Bruttopolice. Der Unterschied liegt allein in der Kostenstruktur und der Art der Vergütung.

Einige Versicherer bieten sowohl Nettopolicen als auch Bruttopolicen an. Vermittelt wird in der Praxis aber fast immer die Bruttopolice. Das hat unterschiedliche Gründe und hängt nicht selten damit zusammen, dass viele Versicherungsunternehmen nach wie vor auf provisionsbasierte Vermittlung ausgerichtet sind.

Der Anteil von vermittelten Nettopolicen liegt aktuell bei deutlich unter einem Prozent. Dabei hätte gerade diese Variante das Potenzial, Altersvorsorgeverträge wesentlich effizienter zu machen. Im folgenden Schaubild haben vereinfacht dargestellt, wie sich eine Nettopolice von einer Bruttopolice unterscheidet.

2. Vergleich Bruttopolice und Nettopolice anhand eines Beispiels

Damit du dir ein besseres Bild davon machen kannst, welchen Unterschied die Kostenstruktur zwischen Bruttopolicen und Nettopolicen ausmacht und welche Auswirkungen das auf deinen Vertrag in der Direktversicherung haben kann, widmen wir uns in diesem Kapitel einem echten Praxisfall.

Ein Gesellschafter-Geschäftsführer (GGF) einer GmbH hat Anfang 2025 ein Erstgespräch per Video bei uns gebucht. Bereits im Vorfeld hatte er sich intensiv mit dem Thema Direktversicherung für sich als GGF beschäftigt und konkrete Vorstellungen zur Umsetzung entwickelt.

Die folgenden Eckdaten stammen aus dem tatsächlichen Kundenfall:

- Monatliche Einzahlung in die Direktversicherung 644 €

- Alter bei Abschluss 33 Jahre

- Vertragslaufzeit bis zum 67. Lebensjahr

- Wunsch nach einer lebenslangen Rentenzahlung ab Rentenbeginn

Unserem Kunden lag bereits ein Angebot für eine Bruttopolice vor, das ihm von einem Versicherungsvermittler vorgeschlagen wurde. Erst durch unseren Artikel zur „Direktversicherung für GGF“ wurde er überhaupt auf das Thema Nettopolice aufmerksam. Dort hatten wir einen ähnlichen Fall beschrieben, bei dem ebenfalls ein Vergleich zwischen einer Bruttopolice und Nettopolice durchgeführt wurde.

Das vorliegende Angebot der Bruttopolice haben wir gemeinsam mit ihm analysiert und mit einer kosteneffizienten Nettopolice verglichen. Beide Varianten wurden zunächst mit einer garantierten Beitragsgarantie von 60 Prozent gegenübergestellt, um eine faire Ausgangsbasis zu schaffen.

Im weiteren Verlauf der Beratung hat sich unser Kunde allerdings bewusst gegen eine Beitragsgarantie entschieden und stattdessen eine Direktversicherung ohne Beitragsgarantie gewählt. So kann der Großteil seiner Beiträge in kostengünstige ETFs investiert werden.

Doch schauen wir uns zunächst die Kosten an, die im Angebot der Bruttopolice angesetzt wurden.

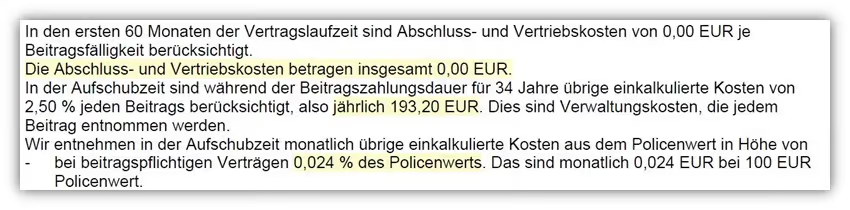

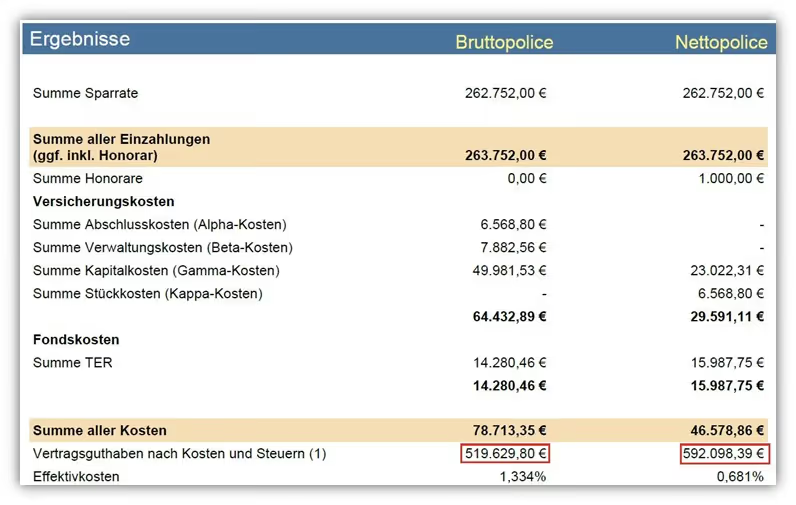

Insgesamt fallen in den ersten fünf Jahren bei der Bruttopolice Abschluss- und Vertriebskosten in Höhe von 6.568,80 € an. Diese Kosten berechnen sich auf Basis der vereinbarten Beitragshöhe und der Laufzeit des Vertrags. In diesem Fall also 644 € monatlich mal 12 Monate mal 34 Jahre. Das ergibt eine Beitragssumme von 262.752 €.

Dieser Wert wird mit einem festen Prozentsatz von 2,5 % multipliziert. Daraus ergeben sich Abschlusskosten in Höhe von 6.568,80 €.

Je höher die monatliche Sparrate oder je länger die Laufzeit, desto höher auch die Abschlusskosten.

Genau nach diesem Prinzip werden bei klassischen Bruttopolicen die Kosten berechnet, unabhängig davon, wie umfangreich oder individuell die Beratung tatsächlich war. Zusätzlich fallen über die gesamte Vertragslaufzeit weitere laufende Kosten an. In diesem Fall 231,84 € pro Jahr zuzüglich 0,70 % auf das jeweils vorhandene Vertragsguthaben.

Schauen wir uns im nächsten Schritt einmal die Kostenstruktur einer von uns ausgewählten Nettopolice an. Hier zeigt sich, wie deutlich die Unterschiede ausfallen können.

Auffällig bei der Nettopolice ist, dass keinerlei Abschlusskosten oder Vertriebskosten anfallen. Auch die laufenden Verwaltungskosten fallen deutlich niedriger aus. In diesem Fall liegen sie bei 193,20 € pro Jahr zuzüglich 0,024 % monatliche Kosten vom Vertragswert. Das entspricht insgesamt einer jährlichen Kostenquote von etwa 0,288 %. Damit liegt die Nettopolice auch hier deutlich unter dem Niveau der zuvor gezeigten Bruttopolice.

Der Vorteil zeigt sich schon auf den ersten Blick allein durch den Wegfall der Abschlusskosten. Doch was oft unterschätzt wird.

Die dauerhaft niedrigeren laufenden Kosten wirken sich auf lange Sicht noch viel stärker aus als die reinen Einstiegskosten.

Damit diese Unterschiede auch wirklich greifbar werden und du eine fundierte Einschätzung der Auswirkungen auf dein Vertragsguthaben bekommst, arbeiten wir in unserer Beratung immer mit einer finanzmathematischen Analyse. Diese bildet die Grundlage für einen objektiven Vergleich und stellt sicher, dass unterschiedliche Angebote vollständig transparent gegenübergestellt werden können.

Im Folgenden stellen wir dir die Auswertung der Analyse zur Verfügung, die wir gemeinsam mit unserem Kunden durchgeführt haben. Die Berechnungsgrundlage war wie folgt:

- Monatliche Einzahlung in die Direktversicherung: 644 €

- Vertragslaufzeit: 34 Jahre

- Durchschnittliche jährliche Wertentwicklung: 5 Prozent

Das Ergebnis unserer finanzmathematischen Analyse spricht Bände. Bei einer angenommenen jährlichen Wertentwicklung von 5 % und unter Berücksichtigung der tatsächlichen Kosten ergibt sich folgendes Bild:

- Bruttopolice zum Rentenbeginn: 519.629,80 €

- Nettopolice zum Rentenbeginn: 592.098,39 €

- Unterschied: 72.468,59 €

Wichtig: Das Honorar für die Beratung bei der Nettopolice wurde bereits berücksichtigt und in die Kalkulation mit einberechnet Hier zeigt sich sehr deutlich, welchen Effekt eine kostengünstige Nettopolice haben kann.

Nun sehen wir, dass das Endkapital bei der Nettovariante deutlich höher liegt. Bei einer Direktversicherung besteht zudem die Möglichkeit, sich das Kapital ab Rentenbeginn verrenten zu lassen, also in eine lebenslange monatliche Rente umzuwandeln.

Dabei wird das Vertragsguthaben zum Rentenbeginn in den sogenannten Deckungsstock der Versicherung übertragen. Dort wird es risikoarm angelegt, sodass dir der Versicherer eine lebenslange Rente garantieren kann.

Da die konkrete Rentenhöhe bei Vertragsabschluss noch nicht feststeht, müssen wir uns zwei Dinge anschauen:

- Das voraussichtliche Endkapital (haben wir gerade berechnet)

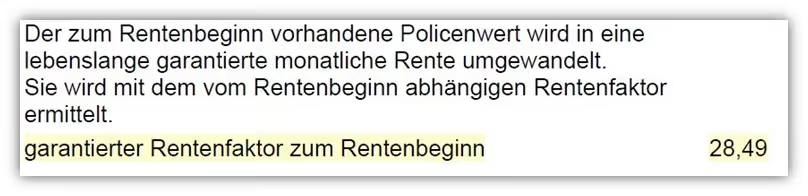

- Den garantierten Rentenfaktor im jeweiligen Vertrag

Der Rentenfaktor ist eine Art Umrechnungsschlüssel. Er legt fest, wie viel Rente du pro 10.000 € Vertragsguthaben bekommst.

Wichtig: Der Rentenfaktor unterscheidet sich von Anbieter zu Anbieter und ist in jedem Vertragsangebot individuell geregelt.

In unserem Fall:

Bruttopolice Rentenfaktor: 23,69 € je 10.000 € Vertragsguthaben

Nettopolice Rentenfaktor:28,49 € je 10.000 € Vertragsguthaben

Die monatliche Rente ergibt sich aus folgender Formel:

Vertragsguthaben / 10.000 × Rentenfaktor

Angewendet auf unseren Fall:

- Bruttopolice:

519.629,80 € / 10.000 × 23,69 € = 1.231,70 € monatliche Rente - Nettopolice:

592.098,39 € / 10.000 × 28,49 € = 1.686,97 € monatliche Rente

Der Unterschied ist deutlich. Die Kombination aus geringeren Kosten und einem besseren Rentenfaktor sorgt bei der Nettopolice für eine monatlich um 455,27 € höhere Rente. Das entspricht einem Plus von rund 37 %. Über eine Rentenlaufzeit von beispielsweise 25 Jahren ergibt sich daraus ein zusätzlicher Betrag von 136.581 €.

An dieser Stelle der Auswertung war unser Kunde sprachlos. Das Angebot der Bruttopolice wurde an anderer Stelle in einem Testbericht als „Testsieger“ unter den Direktversicherungen bezeichnet. Da der Gesellschafter-Geschäftsführer bereits weitere Rentenversicherungen abgeschlossen hatte, ebenfalls in Form von Bruttopolicen, haben wir uns diese im weiteren Verlauf der Beratung ebenfalls angeschaut und gemeinsam ein stimmiges Gesamtkonzept entwickelt.

Mit Hilfe unserer unabhängigen Vermögensverwaltung auf Honorarbasis konnten wir die Weichen für eine durchdachte Altersvorsorge und eine klare Ruhestandsstrategie stellen.

Wenn du dich an dieser Stelle ebenfalls für eine unabhängige Beratung auf Honorarbasis interessierst, dann buche dir gerne ein unverbindliches Erstgespräch mit uns. Du erreichst uns ganz einfach über das Kontaktformular.

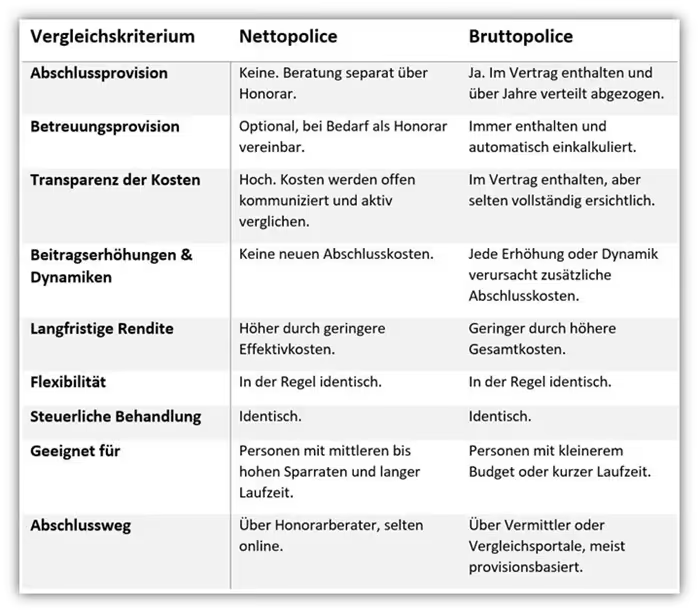

Wie sich Nettopolicen und Bruttopolicen im Detail unterscheiden, haben wir dir im nächsten Schritt anhand der wichtigsten Vergleichspunkte zusammengestellt. Auch wenn wir in diesem Artikel nicht auf jeden einzelnen Aspekt im Detail eingehen, hilft dir die Übersicht dabei, die Unterschiede besser einzuordnen und die für dich passende Entscheidung zu treffen.

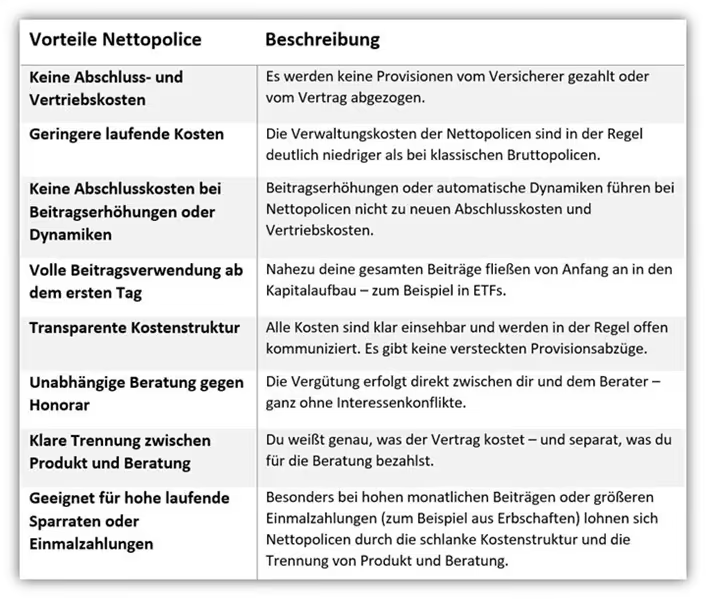

3. Vorteile einer Direktversicherung als Nettopolice

Nettopolicen bringen einige entscheidende Vorteile mit sich, wie du auch an unserem Beispiel erkennen konntest. Einer der zentralen Punkte ist dabei die schlanke Kostenstruktur. Es gibt keine Abschlussprovisionen, keine verdeckten Vertriebskosten und keine laufenden Zahlungen an Vermittler, die sich über dein Vertragsguthaben finanzieren. Die folgende Grafik gibt dir noch einmal eine grobe Einordnung der wichtigsten Vorteile einer Nettopolice, auch wenn einige Punkte bereits im Text erläutert wurden.

Ein weiterer Vorteil, den viele erst auf den zweiten Blick erkennen, betrifft Beitragserhöhungen und Dynamiken. In unserem Schaubild findest du diesen Punkt unter dem dritten Vorteil. Bei Nettopolicen entstehen in der Regel keine zusätzlichen Abschlusskosten, wenn du deinen Beitrag erhöhst oder eine Dynamik nutzt. Bei Bruttopolicen sieht das anders aus.

Was viele nicht wissen: Jede Beitragserhöhung wird dort wie ein neuer Vertragsabschluss behandelt. Das bedeutet, es fallen erneut Abschlusskosten an, obwohl du lediglich deine monatliche Sparrate anpasst und der Vertrag ansonsten unverändert bleibt.

Ein Beispiel zeigt das deutlicher:

- Du startest mit einer monatlichen Besparung von 500 €

- Nach drei Jahren erhöhst du um 100 € auf monatlich 600 €

Für diese Erhöhung um 100 € entstehen anteilig neue Abschlusskosten. Und das, obwohl keine Beratung stattfindet und du lediglich eine Mitteilung an den Versicherer schickst.

Dasselbe gilt für automatische Beitragserhöhungen, welche auch als Beitragsdynamiken oder einfach nur Dynamik bezeichnet werden. In vielen Verträgen sind Dynamiken vorgesehen, also jährliche Steigerungen der Sparrate. Auch diese lösen neue Abschlusskosten aus. Das gilt nicht nur für große Sprünge, sondern auch für Erhöhungen um drei oder fünf Prozent pro Jahr.

Ebenfalls entstehen bei Bruttopolicen oftmals hohe zusätzliche Kosten bei Sonderzahlungen. Die Abschlusskosten richten sich hier prozentual nach der Höhe deiner Einmalzahlung. Auch in diesem Fall findet keine neue Beratung statt, trotzdem zahlst du dafür.

Bei einer Nettopolice sieht das in den meisten Fällen anders aus. Hier sind Erhöhungen und Sonderzahlungen in der Regel kostenfrei oder mit nur sehr geringen Verwaltungskosten verbunden. Die Kostenstruktur bleibt stabil. Es spielt keine Rolle, ob du 200 €, 400 € oder 600 € im Monat sparst. Die Höhe des Honorars richtet sich nicht nach deiner Beitragshöhe, sondern nach dem tatsächlichen Beratungsaufwand.

Wenn du deine Beiträge anpassen möchtest, kannst du das in der Regel direkt mit dem Versicherer klären. Es entstehen keine neuen Honorarkosten, da keine weitere Beratung erforderlich ist.

Genau dieser Unterschied ist vielen zu Beginn nicht bewusst. Wenn du noch viele Jahre bis zur Rente vor dir hast und im Laufe der Zeit Erhöhungen oder Sonderzahlungen vornehmen willst, kann das bei Bruttopolicen zu einer erheblichen Kostenbelastung führen. Diese mindert den Zinseszinseffekt und sorgt dafür, dass dein Endkapital im Vergleich zur Nettopolice deutlich geringer ausfallen kann.

Im nächsten Abschnitt gehen wir auf einen weiteren Punkt ein, der oft übersehen wird – die Unterschiede bei der Beitragsgarantie zwischen Arbeitnehmern und Gesellschafter-Geschäftsführern.

4. Unterschiede bei der Beitragsgarantie – Arbeitnehmer vs. Gesellschafter-Geschäftsführer

Ein Punkt, der bei der Wahl der richtigen Direktversicherung häufig übersehen wird, betrifft die Beitragsgarantie. Dabei handelt es sich um die vertragliche Zusicherung, dass ein bestimmter Anteil deiner eingezahlten Beiträge zu Rentenbeginn garantiert zur Verfügung steht, unabhängig davon, wie sich die Kapitalmärkte entwickeln.

Für Arbeitnehmer gilt in der Praxis meist eine gesetzliche Mindestgarantie. Diese liegt in den meisten Fällen zwischen 50 und 60 %. Das bedeutet, dass die Versicherung am Ende der Laufzeit mindestens 60 % der gezahlten Beiträge garantieren muss. Diese Garantie reduziert allerdings die Renditechancen, da ein Teil des Kapitals sicher, also defensiv, angelegt werden muss.

Ganz anders sieht es bei Gesellschafter-Geschäftsführern einer GmbH aus.

Hier besteht deutlich mehr Freiheit in der Gestaltung. Da GGF in der Regel nicht unter die gesetzliche Regelung zur Mindestgarantie fallen, kann auf eine Beitragsgarantie vollständig verzichtet werden. Das eröffnet neue Möglichkeiten bei der Fondsauswahl und der Anlagestrategie, insbesondere bei ETF-basierten Tarifen.

Ein Verzicht auf Garantien kann die Renditechancen deutlich verbessern, wenn du bereit bist, auch zwischenzeitliche Schwankungen in Kauf zu nehmen. In Kombination mit einer schlanken Nettopolice entsteht so eine sehr effiziente Lösung für den langfristigen Vermögensaufbau im Rahmen der betrieblichen Altersvorsorge.

Der Verzicht auf Garantien wird allerdings nur von wenigen Versicherern angeboten. Sie kombinieren diesen Spielraum mit einer echten Nettopolice. Diese drei bis vier Anbieter herauszufiltern, zu bewerten und ins Verhältnis zueinander zu stellen, ist Teil unserer Beratungsleistung.

Doch auch als Arbeitnehmer kannst du trotz einer Beitragsgarantie von z. B. 60 % noch sehr attraktive Direktversicherungen im Nettotarif abschließen. Es lohnt sich also in jedem Fall, genauer hinzuschauen.

5. Was du als Arbeitnehmer/-in beachten solltest

Auch wenn Gesellschafter-Geschäftsführer bei der Gestaltung mehr Spielraum haben, ist die Nettopolice auch für viele Arbeitnehmer/-innen eine interessante Option. Voraussetzung ist allerdings, dass dein Arbeitgeber bereit ist, die Direktversicherung im Nettotarif umzusetzen.

In der Praxis bedeutet das: du solltest frühzeitig das Gespräch mit deinem Arbeitgeber suchen und offen ansprechen, dass du dich für eine Nettopolice interessierst. Wichtig ist auch, dass die Beratung unabhängig erfolgt und nicht an einen bestimmten Versicherer gebunden ist. Nur so lässt sich sicherstellen, dass deine Interessen im Mittelpunkt stehen.

Wir haben in der Vergangenheit bereits zahlreiche Arbeitnehmerinnen und Arbeitnehmer dabei begleitet, diesen Weg zu gehen. Oft kam der Impuls direkt von informierten Mitarbeitenden, die eine leistungsstarke und provisionsfreie Direktversicherung abschließen wollten. In vielen Fällen waren die Arbeitgeber offen für das Thema und haben sogar die Beratungskosten anteilig oder vollständig übernommen.

Deshalb liegt es auch ein Stück weit an dir, wenn du Arbeitnehmer bist, deinen Arbeitgeber von der Lösung zu überzeugen.

Wenn du ein einem kostenfreien Erstgespräch interessiert bist, dann schreib uns gerne über das Kontaktformular und vereinbare einen Termin.

6. Was, wenn du bereits eine Direktversicherung als Bruttopolice hast?

In den meisten Fällen wird dir als Arbeitnehmer oder Arbeitnehmerin im Laufe der Zeit eine betriebliche Altersvorsorge über den Arbeitgeber angeboten. Oft läuft das über Rahmenverträge mit bestimmten Versicherern, die in Zusammenarbeit mit lokalen Vermittlern abgeschlossen wurden. Von echter Individualität ist dabei leider selten die Rede.

Sehr oft wird einfach ein Vertrag abgeschlossen, weil sich der Arbeitgeber an der Besparung beteiligt und die Lösung auf den ersten Blick als solide und sicher gilt. Aus unserer Sicht ist das jedoch zu kurz gedacht und sollte in jedem Einzelfall genau geprüft werden. Unsere Erfahrung zeigt: die wenigsten dieser Verträge lohnen sich wirklich, vor allem dann nicht, wenn hohe Kosten angesetzt sind oder das Kapital in defensiven Strategien ohne ETF-Investments gebunden ist.

Immer häufiger erreichen uns Anfragen von Mitarbeitenden, die selbst recherchiert haben und mit dem Angebot ihrer bestehenden Direktversicherung unzufrieden sind. Viele stoßen dabei auf das Thema Nettotarif und stellen sich die Frage, ob der bestehende Vertrag umgestellt werden kann. Besonders dann, wenn sie bereits in einem klassischen Bruttotarif stecken, der bei genauer Betrachtung wenig sinnvoll erscheint.

Ein direkter Wechsel von einer Bruttopolice in eine Nettopolice beim gleichen Anbieter ist leider nicht möglich. Doch es gibt eine Option. Wenn du gemeinsam mit deinem Arbeitgeber eine Lösung findest, besteht die Möglichkeit, dass du über unsere Beratung eine neue Direktversicherung als Nettopolice abschließt und das vorhandene Kapital aus dem alten Vertrag dorthin übertragen wird.

7. Fazit: Warum die Nettopolice die bessere Direktversicherung ist

Wenn du dich für eine Direktversicherung interessierst, solltest du die Wahl zwischen Bruttopolice und Nettopolice nicht dem Zufall überlassen. In vielen Fällen wird dir automatisch eine Bruttopolice angeboten, ohne dass du erfährst, welche Alternativen es gibt. Genau hier liegt das Problem.

Unsere Erfahrung zeigt: eine Direktversicherung als Nettopolice ist in vielen Fällen die deutlich bessere Wahl für Gesellschafter-Geschäftsführer genauso wie für Arbeitnehmerinnen und Arbeitnehmer. Die schlanke Kostenstruktur, die transparente Beratung auf Honorarbasis und die höhere Ablaufleistung sprechen für sich.

Besonders bei langen Laufzeiten und höheren Beiträgen kann sich der Unterschied schnell auf viele zehntausend Euro summieren. Gleichzeitig bietet dir die Nettopolice deutlich mehr Kontrolle. Ganz ohne Provisionsdruck und versteckte Kosten.

Wenn du bereits eine Bruttopolice hast oder dir gerade eine Direktversicherung angeboten wurde, lohnt sich ein zweiter Blick. Gerne prüfen wir mit dir gemeinsam, welche Optionen es gibt und wie du mehr aus deiner Altersvorsorge herausholst.

Schreib uns einfach über das Kontaktformular und vereinbare ein unverbindliches Erstgespräch. Wir freuen uns, von dir zu hören.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.avif)

.avif)

.avif)