Als Gesellschafter-Geschäftsführer stehst du vor einer besonderen Herausforderung bei der Altersvorsorge. Die meisten GGF haben nur geringe Ansprüche aus der gesetzlichen Rentenversicherung und müssen ihren Lebensstandard im Alter über private Altersvorsorge sichern.

Während andere Formen der betrieblichen Altersvorsorge schnell an ihre Grenzen stoßen, eröffnet dir die arbeitgeberfinanzierte Unterstützungskasse praktisch unbegrenzte Möglichkeiten für den steuerfreien Vermögensaufbau.

Das Besondere an dieser Lösung liegt in der einzigartigen Kombination aus hohen steuerfreien Einzahlungen und echter Bilanzentlastung für dein Unternehmen. Während bei Direktversicherungen bereits bei 7.728 Euro pro Jahr (Stand 2025) Schluss ist, kannst du über eine Unterstützungskasse theoretisch unbegrenzt vorsorgen. Unsere Analyse aus der täglichen Beratungspraxis zeigt: In den meisten Fällen ist das deutlich effizienter als jede Gehaltserhöhung oder Gewinnausschüttung.

In diesem Artikel zeigen wir dir anhand konkreter Rechenbeispiele von echten Mandaten, warum gerade Gesellschafter-Geschäftsführer von Unterstützungskassen profitieren und wie du diese steuerliche Chance optimal für dich nutzt. Du erfährst auch, warum wir ausschließlich auf provisionsfreie Lösungen setzen und welche messbaren Vorteile das für deine spätere Ablaufleistung bedeutet.

1. Steuerliche Vorteile - So funktioniert die Doppelersparnis

Der größte Vorteil einer arbeitgeberfinanzierten Unterstützungskasse liegt in der einzigartigen steuerlichen Behandlung. Sowohl Arbeitgeber als auch Arbeitnehmer profitieren von erheblichen Steuer- und Abgabenvorteilen - bei Gesellschafter-Geschäftsführern kommen diese sogar in einer Person zusammen und entfalten dadurch ihre maximale Wirkung.

Diese Vorteile entstehen durch eine simple, aber geniale Konstruktion. Das Unternehmen zahlt Beiträge in die Unterstützungskasse, die vollständig als Betriebsausgaben absetzbar sind. Gleichzeitig gelten diese Beiträge für den Arbeitnehmer (also für die als GGF) nicht als zu versteuerndes Einkommen. Somit fließen die Beiträge "brutto" in die Altersvorsorge, ohne, dass Steuern oder Sozialabgaben anfallen.

Vorteile für Arbeitnehmer in Führungspositionen

Nicht nur für GGF ist die U-Kasse eine sinnvolle Möglichkeit der betrieblichen Altersvorsorge. Als gut verdienender Angestellter profitierst du ebenfalls von der kompletten Steuer- und Sozialabgabenfreiheit während der Ansparphase. Unsere Kundenanfragen aus ganz Deutschland zeigen, wie vielfältig die Zielgruppe ist: Geschäftsführer von großen Unternehmen, Bereichsleiter in Konzernen, Partner in Kanzleien oder Prokuristinnen mittelständischer Unternehmen.

Vorteile für Arbeitgeber

Auch Arbeitgeber profitieren erheblich vom Angebot einer U-Kasse bei Angestellten, auch wenn diese nicht die Doppelfunktion des GGFs einnehmen. Die eingezahlten Beiträge sind vollständig als Betriebsausgaben absetzbar und sparen bei einem kombinierten Steuersatz von 30 % erheblich Steuern. Zusätzlich entfallen die Arbeitgeberbeiträge zur Sozialversicherung. Das macht die Unterstützungskasse zu einem kostengünstigen Instrument der Mitarbeiterbindung, gerade im Kampf um Talente ein entscheidender Wettbewerbsvorteil.

Warum Gesellschafter-Geschäftsführer den größten Vorteil haben

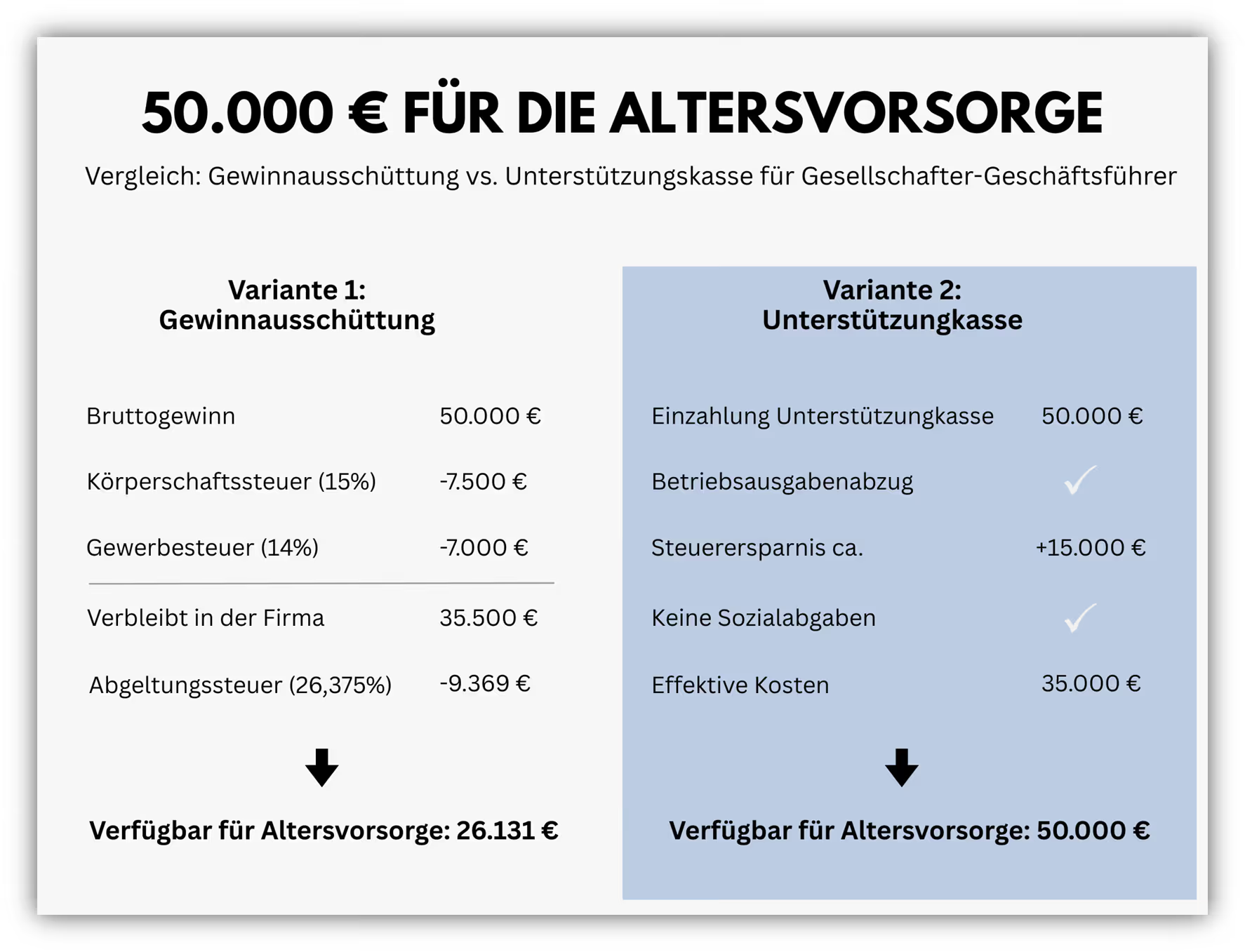

Wie bereits erwähnt, vereinst du als GGF zwei Rollen in einer Person. Du bist Arbeitgeber und Arbeitnehmer deiner GmbH und profitierst doppelt bei der bAV. Während angestellte Führungskräfte erst ihren Arbeitgeber überzeugen müssen, kannst du diese Entscheidung selbst treffen. Du bestimmst Beitragshöhe, Zeitpunkt der Einzahlungen und Anlagestrategien, immer im Rahmen der rechtlichen Vorgaben. Dennoch wählen viele Gesellschafter-Geschäftsführer den Weg der Gewinnausschüttung, nicht selten sogar um damit ihre private Altersvorsorge zu finanzieren. Das folgende Schaubild soll einmal verdeutlichen, welche Vorteile eine Unterstützungskasse gegenüber einer klassischen Gewinnausschüttung für dich als GGF haben kann. Dabei sind wir von einem Wert in Höhe von 50.000 € ausgegangen, welcher einmal als Gewinn ausgeschüttet wird und auf der anderen Seite in die bAV in Form einer Unterstützungskasse eingezahlt wird.

Wir betrachten dabei die steuerlichen Komponenten in der Ansparphase.

Praxisbeispiel - 50.000 € Jahresbeitrag im direkten Vergleich

Variante 1: Gewinnausschüttung für private Vorsorge

- Bruttogewinn: 50.000 €

- Körperschaftsteuer (15 %): -7.500 €

- Gewerbesteuer (durchschnittlich 14 %): -7.000 €

- Verbleibendes Kapital: 35.500 €

- Abgeltungsteuer bei Ausschüttung (26,375 %): -9.369 €

Verfügbar für private Altersvorsorge: 26.131 €

Variante 2: Unterstützungskasse

- Einzahlung in Unterstützungskasse: 50.000 €

- Steuerersparnis durch Betriebsausgabenabzug: ca. 15.000 €

- Effektive Kosten für das Unternehmen: 35.000 €

Verfügbar für Altersvorsorge: 50.000 €

Das Ergebnis: Mit der Unterstützungskasse fließen 91 % mehr in deine Altersvorsorge bei gleichzeitig niedrigeren Kosten für das Unternehmen.

2. Ablauf und Funktionsweise in der Praxis

Immer wieder erreichen uns Anfragen von Gesellschafter-Geschäftsführern und Führungskräften aus ganz Deutschland mit derselben Frage:

"Wie läuft die Einrichtung einer Unterstützungskasse eigentlich ab und welche Punkte muss ich unbedingt beachten?"

Diese Unsicherheit ist völlig verständlich, denn im Gegensatz zu einer "einfachen" Direktversicherung gelten hier deutlich komplexere Regeln, besonders für GGFs. Daher stellen wir dir einmal kurz den kompletten Ablauf vor und zeigen dir, wo die typischen Stolperfallen lauern.

Schritt 1: Der Beitritt zur Unterstützungskasse

Der erste Schritt ist meist der einfachste: Du trittst mit deinem Unternehmen einer bestehenden überbetrieblichen Unterstützungskasse bei. Das ist normalerweise binnen weniger Wochen erledigt und erfordert nur die üblichen Formalitäten. Die meisten Unterstützungskassen stehen grundsätzlich jedem Arbeitgeber offen und übernehmen dann das Versorgungsversprechen für deine Mitarbeiter oder dich selbst.

Schritt 2: Die Versorgungszusage - hier wird es kritisch für GGFs

Jetzt wird es ernst, denn als Gesellschafter-Geschäftsführer musst du bei der Versorgungszusage einige kritische Fristen beachten, die bei Nichteinhaltung das komplette Konstrukt zum Einsturz bringen können. Die wichtigste Regel: Du musst die Zusage spätestens vor deinem 60. Geburtstag erteilen. Danach ist sie steuerlich nicht mehr anerkannt.

Noch wichtiger ist der sogenannte Erdienungszeitraum. Als beherrschender GGF müssen zwischen der Zusageerteilung und deinem geplanten Rentenbeginn mindestens 10 Jahre liegen. Planst du beispielsweise, mit 67 in Rente zu gehen, muss die Zusage spätestens mit 57 Jahren stehen. Bei nicht beherrschenden GGFs reichen 3 Jahre Zusagebestand und 12 Jahre Betriebszugehörigkeit bis zum Ruhestand.

Ein weiterer Knackpunkt ist die 75-Prozent-Regel: Deine Gesamtversorgung aus allen betrieblichen Vorsorgen plus der gesetzlichen Rente darf nicht mehr als 75% deines letzten Aktivgehalts betragen. Wird diese Grenze überschritten, erkennt das Finanzamt die Zusage nicht an und behandelt sie als verdeckte Gewinnausschüttung.

Als GGF hast du jedoch einen entscheidenden Vorteil, denn du kannst diese Zusage selbst beschließen. Ein ordnungsgemäßer Gesellschafterbeschluss reicht aus und du musst niemanden um Erlaubnis fragen.

Schritt 3: Probezeiten nicht vergessen

Das Unternehmen muss mindestens 5 Jahre bestehen und du musst bereits 2-3 Jahre als GGF tätig sein, bevor die Zusage erteilt werden kann. Viele frisch gegründete GmbHs übersehen diese Regel und wundern sich später über Probleme mit dem Finanzamt.

Schritt 4: Die Rückdeckungsversicherung

Die Unterstützungskasse schließt für dich eine Rückdeckungsversicherung ab, die exakt deinen zugesagten Leistungen entspricht. Das stellt sicher, dass das Geld auch tatsächlich da ist, wenn du es brauchst. Als GGF hast du hier oft deutlich mehr Mitspracherecht bei der Auswahl des Versicherers und der Anlagestrategie als normale Angestellte. Das angesparte Kapital erscheint nicht in deiner Unternehmensbilanz und belastet damit deine Eigenkapitalquote nicht.

Schritt 5: Die laufenden Einzahlungen in die U-Kasse

Deine Beiträge in die U-Kasse müssen fortlaufend, gleichbleibend und/oder steigend sein.

Anders als bei Direktversicherungen gibt es keine Beitragsobergrenzen. Während dort bei 7.728 € pro Jahr Schluss ist, kannst du über die Unterstützungskasse auch 50.000 €, 100.000 € oder sogar 200.000 € jährlich steuerfrei investieren.

3. Unterstützungskasse mit ETF-basierter Anlagestrategie

Auch wenn die steuerlichen Vorteile pausibel und interessant klingen, darf bei der ganzen Sache ein zentraler Punkt nicht vergessen werden: die Anlageform, in die investiert wird.

Was bringt dir eine steuerliche Ersparnis, wenn das Geld dann mit einer miesen Rendite und hohen Kosten investiert wird? Reichlich wenig. Daher erhalten wir bei unserer Beratung häufig die Frage gestellt:

"Und wie wird mein Geld dann angelegt?"

Viele Unternehmer haben noch das Bild der klassischen Lebensversicherung mit geringen Garantiezinsen im Kopf. Dabei hat sich in den letzten Jahren ein echter Paradigmenwechsel vollzogen, von dem du als aufgeklärter Anleger massiv profitieren kannst.

3.1 Das Problem der klassischen Rückdeckung - warum alte Lösungen nicht mehr funktionieren

Traditionell wurde die Rückdeckungsversicherung, das ist die Versicherung, die die Unterstützungskasse abschließt, um deine späteren Leistungen zu finanzieren, über eine klassische Lebens- oder Rentenversicherung abgewickelt. Dabei wurde das Geld hauptsächlich in Staatsanleihen und andere "sichere" Anlagen gesteckt. Bei einem aktuellen Garantiezins von unter einem Prozent und laufenden Kosten von oft über 1% pro Jahr war das Ergebnis vorhersagbar schlecht. Faktisch hat dein Geld real an Wert verloren, während du dachtest, du würdest sinnvoll für die Rente sparen.

Ein Rechenbeispiel aus unserer Beratungspraxis verdeutlicht das Dilemma: Ein Gesellschafter-Geschäftsführer zahlte 15 Jahre lang jährlich 50.000 Euro in eine klassisch rückgedeckte Unterstützungskasse ein. Bei einem effektiven Zinssatz von 0,25% nach Kosten, hatte er nach dieser Zeit etwa 765.000 Euro an Kapital angespart. Betrachtet man dabei noch die Inflation, so hat er real an Kaufkraft verloren.

3.2 Die Lösung: Eine arbeitgeberfinanzierte Unterstützungskasse mit ETFs

Moderne Unterstützungskassen bieten heute einen völlig anderen Ansatz. Statt dein Geld in schlecht verzinste Anleihen zu stecken, kann es breit diversifiziert in Aktien-ETFs, Anleihen-ETFs und andere Anlageklassen investiert werden.

Der langfristige Unterschied ist gewaltig. Während klassische Lebensversicherungen aufgrund regulatorischer Beschränkungen hauptsächlich in sichere, aber schlecht verzinste Anlagen investieren müssen, können moderne ETF-basierte Lösungen das gesamte Spektrum der Kapitalmärkte nutzen. Dennoch sind auf dem deutschen Markt der Unterstützungskassen immer noch zahlreiche Tarife vorhanden, welche den klassischen Weg der Verzinsung beibehalten. Auch wir erkennen bei Prüfungen bestehender Unterstützungskassen und der damit einhergehenden Rückversicherung immer wieder, welchen negativen Effekt ein Nicht-Investment in ertragreiche Anlageklassen wie ETFs mit sich bringt.

3.3 Wie funktioniert das in der Praxis - ein Blick hinter die Kulissen

Die praktische Umsetzung ist eleganter, als viele denken. Die Unterstützungskasse schließt statt einer klassischen Lebensversicherung eine moderne fondsgebundene Lösung ab. Die Anlagestrategie in verschiedene ETFs wird gemeinsam mit dir und uns evaluiert. Das ist keine wilde Spekulation, sondern folgt wissenschaftlich erprobten Prinzipien der modernen Portfoliotheorie.

Je nach deinem Alter und deiner Risikobereitschaft wird eine passende Asset-Allokation gewählt. Ein 40-jähriger GGF kann sich beispielsweise eine aggressive Strategie mit 80% Aktien-ETFs und 20% Anleihen-ETFs leisten, weil er noch 27 Jahre Zeit bis zur Rente hat. Schwankungen können über diesen Zeitraum locker ausgeglichen werden. Ein 55-jähriger dagegen fährt besser mit einer ausgewogenen Mischung von 50% Aktien und 50% Anleihen, weil weniger Zeit für Kurserholungen bleibt.

Das Schöne dabei: Die Strategie wird nicht starr durchgezogen, sondern passt sich deinem Lebensalter an. Mit zunehmendem Alter wird automatisch defensiver investiert. Dieses sogenannte "Ablaufmanagement" sorgt dafür, dass du zum Rentenbeginn nicht von einem ungünstigen Markttiming überrascht wirst. Wahlweise kann ein solches Ablaufmanagement direkt in die Unterstützungskasse inkludiert werden, oder man geht eigenständig mit der Umschichtung vor.

Du hast demnach ein hohes Maß an Flexibilität, wie du deine eigene Anlageklassen setzen willst. Nachjustierungen oder auch ETF-Wechsel sind innerhalb der Rückversicherung zudem kostenfrei und ohne steuerliche Nachteile möglich.

3.4 Ein reales Beispiel aus unserer Beratung - Zahlen, die überzeugen

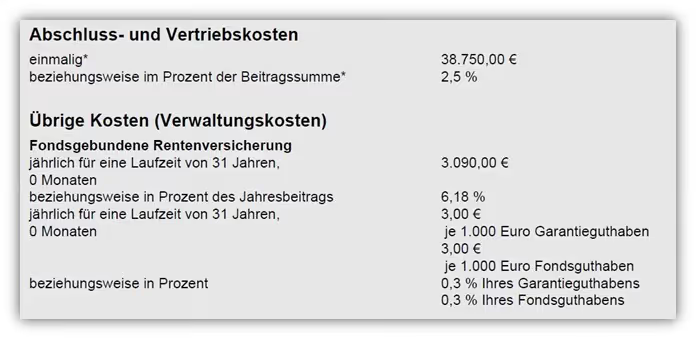

Lass uns dir einen konkreten Fall aus unserer Praxis schildern, der die Unterschiede deutlich macht. Ein 35-jähriger Geschäftsführer eines mittelständischen Unternehmens wollte über 32 Jahre jährlich 50.000 Euro in seine Altersvorsorge investieren. Sein bisheriger Berater hatte ihm eine klassisch rückgedeckte Unterstützungskasse angeboten. Die Effektivkosten lagen dabei bei knapp 1,8% pro Jahr, die aktuelle Verzinsung inklusive Überschüsse betrug 3,2%. Demnach 1,4% Nettoverzinsung. Nach einer Recherche im Internet war der Geschäftsführer das erste Mal auf honorarbasierte Unterstützungskassen aufmerksam geworden, nachdem er unseren Artikel dazu gelesen hatte.

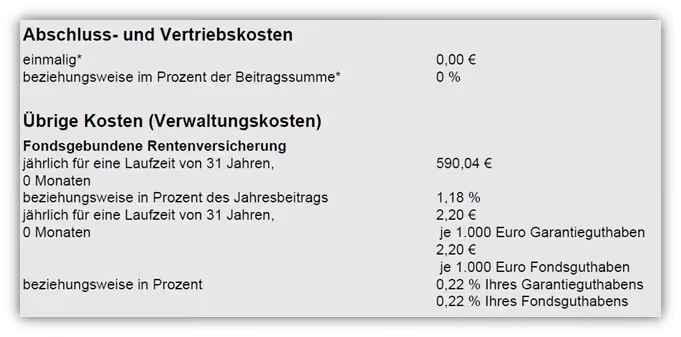

Wir haben demgegenüber eine ETF-basierte Lösung kalkuliert, welche Effektivkosten in Höhe von 0,38% ausweist. Zudem hat er die Möglichkeit, hier in breit gestreute ETFs zu investieren. Aufgrund der Garantiebausteine, die in dem Vertrag inkludiert sind, besteht die Möglichkeit zu bevorzugen, knapp 80% seines Kapitals in kostengünstige ETFs zu investieren.

Da der Geschäftsführer ein wenig konservativer investieren möchte, haben wir mit einer Renditeerwartung von 3,2% pro Jahr gerechnet. Das haben wir aus dem Grund vorgenommen, da die klassische Versicherung diese 3,2% Verzinsung aktuell anbietet.

Wichtig: Dem GGF war es wichtig, die Entwicklung langfristig unter gleichen Kosten zu betrachten. Auch wenn hier die Risikoklassen unterschiedlich sind. Auf der einen Seite rechnen wir mit schwankenden ETFs und auf der anderen Seite mit recht sicherer Verzinsung, so war dies der Wunsch unseres Mandanten. Die folgende Gegenüberstellung verdeutlicht den Unterschied bei gleicher Annahme der Verzinsung von 3,2% unter Berücksichtigung der jeweiligen Kosten:

Klassische Rückdeckung Effektivkosten pro Jahr: 1,8 %

- Eingezahlte Beiträge: 1.600.000 €

- Nettoverzinsung: 1,4 % pro Jahr

- Endkapital: 2.313.000 €

- Vertragsguthaben zum Rentenbeginn: 2.313.000 €

ETF-basierte Lösung Effektivkosten pro Jahr: 0,38 %

- Eingezahlte Beiträge: 1.600.000 €

- Nettoverzinsung: 2,82 % pro Jahr

- Endkapital: 3.689.000 €

- Vertragsguthaben zum Rentenbeginn: 3.689.000 €

Der Unterschied von 1.376.000 € zeigt eindrucksvoll, was moderne Anlagestrategie bewirken kann. Das ist nicht das Ergebnis von Spekulation oder Glück, sondern von systematischer, langfristiger Kapitalanlage nach bewährten Prinzipien.

3.5 Die Risiken ehrlich betrachtet - was du wissen musst

Natürlich wäre es unseriös, nur über die Chancen zu sprechen, ohne die Risiken zu erwähnen. ETF-basierte Lösungen sind nicht risikofrei, und das sollte dir von Anfang an klar sein. Der wichtigste Punkt: Dein Depotwert wird schwanken, manchmal erheblich. In schlechten Börsenjahren kann dein Kapital auch mal um 20-30 % fallen. Das ist normal und Teil des langfristigen Spiels.

Entscheidend ist jedoch der langfristige Anlagehorizont. Wer 20-30 Jahre Zeit hat, kann solche Schwankungen aussitzen. Die Geschichte zeig, dass über Zeiträume von 15 Jahren und mehr breit diversifizierte Aktienportfolios praktisch immer positive Renditen erzielt haben. Das ist keine Garantie für die Zukunft, aber eine solide Grundlage für deine Entscheidung.

Ein weiteres Risiko liegt in der geringen Kapitalgarantie. Anders als bei klassischen Versicherungen gibt es bei den ETF-basierten Lösungen die Möglichkeit, die Garantie deutlich geringer zu vereinbaren. Dafür hast du aber auch die Chance auf deutlich höhere Renditen und einen effektiven Schutz vor der schleichenden Enteignung durch Inflation.

3.6 Wann sind ETF-Lösungen sinnvoll - die ehrliche Einschätzung

ETF-basierte Unterstützungskassen sind nicht für jeden die richtige Lösung, aber für die meisten Gesellschafter-Geschäftsführer und gut verdienenden Führungskräfte schon. Die Grundvoraussetzung ist ein Anlagehorizont von mindestens 15 Jahren. Wer in den nächsten 10 Jahren in Rente geht, sollte eher konservativ anlegen.

Wichtig ist auch die richtige Einstellung zu Schwankungen. Wenn du nachts nicht schlafen kannst, weil dein Depot zwischenzeitlich um 15% gefallen ist, dann sind ETF-Lösungen nichts für dich. Dann bleibst du besser bei klassischen Versicherungen, auch wenn die Rendite schlechter ist. Deine Seelenruhe ist mehr wert als ein paar Prozentpunkte mehr Rendite.

Für alle anderen gilt: ETF-basierte Lösungen bieten die beste Chance, eine substanzielle Zusatzrente aufzubauen und dabei die Inflation zu schlagen. Gerade in Zeiten niedriger Zinsen und hoher Inflation sind sie oft die einzige Möglichkeit, real Vermögen aufzubauen.

4. Risiken, Nachteile und häufige Fehler - was du unbedingt beachten musst

Immer wieder erreichen uns Anfragen von Gesellschafter-Geschäftsführern, die Probleme mit ihrer bestehenden Unterstützungskasse haben. In den meisten Fällen geht es um die recht hohen Kosten, die in den Verträgen inkludiert sind.

Im Folgenden listen wir diese und weiter zentrale Risiken auf und erläutern kurz, wie du sie umgehst.

Fehler 1: Komplexität unterschätzt - rechtliche Fallstricke

Der häufigste und teuerste Fehler: Die Einrichtung ohne professionelle Beratung. Ein GGF vergisst die 3-jährige Probezeit oder erteilt die Zusage nach seinem 60. Geburtstag. Das Finanzamt behandelt dann die komplette Zusage als verdeckte Gewinnausschüttung. Alle eingezahlten Beiträge werden rückwirkend steuerpflichtig.

So vermeidest du es: Lass die Einrichtung immer von Experten begleiten, die alle steuerrechtlichen Anforderungen kennen.

Fehler 2: Kostenrisiken bei schlechter Beratung - der größte Renditekiller

Das praktisch wichtigste Problem sind versteckte Kosten bei klassischen Provisionstarifen. Zahlst du beispielsweise 20 Jahre lang 40.000 € jährlich in eine klassische Rückdeckung mit 2,5 % Abschlusskosten und 1,2 % laufenden Kosten ein, hast du nach 20 Jahren etwa 220.000 € an Kosten gezahlt. Geld, das komplett für Provisionen draufging, statt in deine Altersvorsorge.

Dazu kommt, dass viele Berater ungeeignete Anlagestrategien verkaufen . Klassische Lebensversicherungen mit 0,25 % Garantiezins sind heute faktisch Geldvernichtungsmaschinen, werden aber immer noch massenhaft verkauft, nicht zuletzt, weil die Provisionen dabei hoch sind und der Beratungsaufwand recht gering.

So vermeidest du es: Setze auf provisionsfreie Nettotarife mit typischerweise nur 0,3-0,6 % jährlichen Kosten und moderne ETF-basierte Anlagestrategien.

Fehler 3: Nachgelagerte Besteuerung falsch kalkuliert

Viele unterschätzen die spätere Steuer- und Sozialabgabenbelastung. Die Einzahlungen in die Unterstützungskasse sind steuerfrei möglich. Allerdings verlangt der Gesetzgeber bei der späteren Entnahme eine sogenannte nachgelagerte Besteuerung. Solltest du weitere anrechenbare Einkünfte haben, so kann dein Steuersatz auch im Rentenalter recht hoch sein. Beachtung muss dabei ebenfalls die Form deiner Krankenversicherung finden. Als privat Krankenversicherter hast du zahlreiche finanzielle Vorteile.

So vermeidest du es: Kalkuliere realistisch mit der nachgelagerten Besteuerung und prüfe, ob eine private Krankenversicherung im Alter sinnvoll ist.

Fehler 4: Flexibilität überschätzt

Anders als bei privaten Anlagen kannst du nicht einfach Geld aus der Unterstützungskasse nehmen. Das Kapital ist bis zum Rentenbeginn fest gebunden. Bist du Angestellter und möchtest das Unternehmen wechseln, so kann die Unterstützungskasse nur unter gewissen Voraussetzungen zu einer neuen Unterstützungskasse überführt werden. Dies gilt es immer im Einzelfall zu prüfen.

Auch wenn wir in der Vergangenheit bereits von Personen in entsprechenden Positionen gehört haben, dass dies kein Problem sei, da dies als Bedingung für den neuen Jobwechsel angestellt wird, ist eine einfache oder pauschale Antwort hieraus nicht möglich.

Sollte es nicht dazu kommen, dass die Unterstützungskasse übertragen werden kann, so kann diese nicht privat weitergeführt werden, sondern ruht in der Regel beitragsfrei bis zum Rentenalter.

So vermeidest du es: Plane langfristig und kläre bei einem möglichen Jobwechsel frühzeitig die Übertragungsmöglichkeiten ab. Sorge parallel für ausreichende liquide Reserven.

Unser Fazit: Mit der richtigen Beratung vermeidbar

Die meisten Probleme entstehen durch unzureichende Beratung oder den Versuch, Geld zu sparen. Die Unterstützungskasse ist ein mächtiges Instrument, aber nur wenn sie professionell strukturiert wird. Die Beratungskosten auf Honorarbasis amortisieren sich schnell durch vermiedene Fehler und bessere Konditionen.

5. Warum Honorartarife der bessere Weg sind

Uns fällt immer wieder auf, dass der Großteil der uns erreichenden Personen aus dem anspruchsvollen Kundengebiet erst durch unsere Blog-Artikel auf das Thema Kosten und Honorarberatung aufmerksam wird. Den enormen Effekt, den diese Form der Beratung und Vermittlung auf sich hat, wollen wir in diesem Abschnitt noch einmal kurz erläutern. Der Grund liegt in der enormen Tragweite der deutlich besseren Entwicklung deines Kapitals bei Honorartarifen, welche auch Nettopolicen genannt werden.

Den meisten Personen, die bereits eine Versicherung abgeschlossen haben, egal ob Unterstützungskasse oder eine andere Form der Durchführungswege, kennen den Weg der klassischen Provisionsvermittlung. Immer dann, wenn kaum über Kosten gesprochen wird und auch keine separate Rechnung und Honorar in Rechnung gestellt wird, kann man davon ausgehen, dass es sich um eine Provisionsvermittlung handelt. Diese Form der Beratung und Vermittlung ist in schätzungsweise 99,9% der Fälle in Deutschland vertreten. Dabei wird der Berater direkt von der entsprechend vermittelten Versicherung in Form einer Provision bezahlt.

Anders sieht es bei der honorarbasierten Variante und der damit einhergehenden Vermittlung von Nettopolicen aus, welche provisionsfrei sind. Hier wird im Vorfeld ein Honorar mit dir direkt und deinem Berater vereinbart. Dieses Honorar richtet sich in den meisten Fällen nach einer Pauschale und einer entsprechenden Stundenzahl. Hier hast du vollständige Transparenz und Kostenklarheit.

Das Perfide an der Provisionsberatung im Bereich der Unterstützungskasse ist, dass die Provision zwar direkt von der Versicherung an den Berater entrichtet wird, jedoch du diese mit deinen eingezahlten Beiträgen bezahlst. Zudem steigt die Höhe der Provision mit der Höhe der Beiträge und der Laufzeit, die zu deinem Vertrag gehört. Das bedeutet, dass eine höhere Beitragszahlung und eine längere Laufzeit eine höhere Provision gibt. Hier kann unserer Meinung nach dann nicht mehr von einer gewissen Unabhängigkeit die Rede sein. Anders, wie bereits beschrieben, ist es bei der honorarbasierten Variante.

Um dir einen Eindruck davon zu vermitteln, von welchen Kosten wir reden, nehmen wir einfach nochmal das Beispiel unseres 35-jährigen GGF, welcher pro Jahr 50.000 € für 32 Jahre in eine ETF-Unterstützungskasse investieren will.

Das folgende Schaubild zeigt die Kosten einer provisionsbasierten Beratung:

Allein die Abschluss- und Vertriebskosten betragen 38.750 €.

Diese werden in den ersten 5 Jahren, demnach 7.750 € pro Jahr, deinem eingezahlten Kapital entnommen. Die weiteren laufenden Kosten sind ebenfalls nicht zu unterschätzen, wie das obere Schaubild deutlich macht. Auf der anderen Seite schauen wir uns eine Honorarberatungs-Variante an:

Hier sind keinerlei Abschlusskosten oder Beratungskosten inkludiert.

Die laufenden Kosten sind zudem deutlich geringer, was dir als Verbraucher einen enormen Kostenvorteil bietet. Daher lautet einer der zentralen Punkte beim Abschluss einer Unterstützungskasse: Orientiere dich an einer unabhängigen und provisionsfreien Beratung auf Honorarbasis. Gerne können wir dich dabei unterstützen. Melde dich dafür einfach über unser Kontaktformular mit deinem Anliegen.

6. Fazit: Warum die Unterstützungskasse für Gutverdiener unverzichtbar ist

Wie du erkennen kannst, ist das Thema der Unterstützungskasse ein wenig komplex. Das sehen wir auch in unserer Beratung, da es keine Einheitslösungen gibt aufgrund der individuellen Bedürfnisse, Ziele und Wünsche. Jeder Gesellschafter-Geschäftsführer bringt andere Voraussetzungen mit: unterschiedliche Unternehmensgrößen, verschiedene Einkommensniveaus, abweichende Risikobereitschaft und individuelle Lebenspläne.

Genau deshalb ist eine professionelle Beratung so wichtig. Was für einen 35-jährigen Tech-Unternehmer mit aggressiver Wachstumsstrategie richtig ist, kann für einen 55-jährigen Mittelständler mit konservativer Einstellung völlig falsch sein. Die Unterstützungskasse muss exakt zu deiner Situation passen, von der steuerrechtlichen Struktur über die Anlagestrategie bis hin zur geplanten Auszahlungsform.

Wie das letzte Kapitel zeigt, ist uns die transparente Aufklärung über Kosten besonders wichtig. Wir arbeiten ausschließlich mit Anbietern zusammen, die echte Nettotarife ohne versteckte Provisionen anbieten.

Die Unterstützungskasse bleibt für Gesellschafter-Geschäftsführer und gut verdienende Führungskräfte das effizienteste Instrument zur steueroptimierten Vermögensbildung. Die Kombination aus unbegrenzten Einzahlungsmöglichkeiten, sofortiger Steuerersparnis und Insolvenzschutz macht sie zu einer der attraktivsten Formen der Altersvorsorge.

Wenn dir unser Vorgehen zusagt, dann vereinbare gerne ein kostenloses Erstgespräch und lass uns gemeinsam analysieren, wie eine Unterstützungskasse deine Altersvorsorge optimieren kann. In den meisten Fällen können wir zudem das anfallende Honorar taxieren, sodass du hier auch vollkommene Klarheit über Kosten hast.

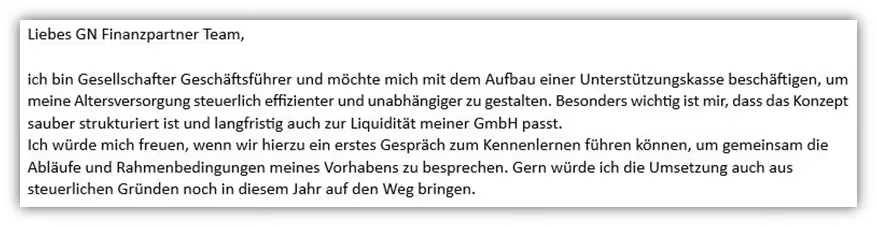

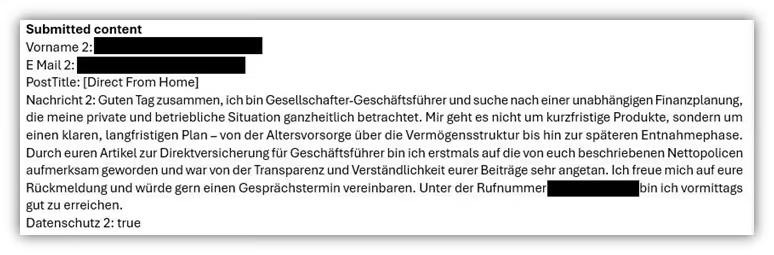

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)