Wenn Erfolg teuer wird: Das Dilemma hoher Gewinne

Erfolgreiche Unternehmen stehen vor einem wiederkehrenden Dilemma: Je besser das Geschäft läuft, desto mehr will der Staat mitverdienen. Körperschaftsteuer, Gewerbesteuer, Solidaritätszuschlag, die Belastung wächst mit jedem Euro Gewinn.

Viele Unternehmer/-innen denken:

"Für meine persönlichen Zwecke könnte ich das Geld deutlich besser einsetzen als davon Steuern zu zahlen."

Der klassische Weg der Umwandlung in Privatvermögen über Gewinnausschüttungen oder Gehaltserhöhungen verschärft das Problem durch zusätzliche Abgeltungssteuer häufig noch. Doch es gibt eine elegante Alternative. Betriebsvermögen lässt sich steuereffizient in dein Privatvermögen umwandeln und zeitgleich baust du dabei systematisch deine Altersvorsorge auf.

1. Wege, dein Betriebsvermögen in Privatvermögen umzuwandeln

Wenn dein Unternehmen hohe Gewinne erwirtschaftet, stehst du als Gesellschafter-Geschäftsführer vor einer zentralen Frage:

Wie bekommst du das Geld steuerfrei aus der Firma heraus und in dein Privatvermögen?

Die meisten Unternehmer kennen nur die beiden klassischen und teuren Varianten.

- Gewinnausschüttung: Du schüttest den Gewinn aus und zahlst erst Körperschaftsteuer und Gewerbesteuer auf Unternehmensebene, dann nochmal 25% Abgeltungssteuer plus Solidaritätszuschlag und ggf. Kirchensteuer auf die Ausschüttung. Unterm Strich bleiben dir oft nur 60 % des ursprünglichen Gewinns.

- Gehaltserhöhung: Du erhöhst dein Geschäftsführergehalt. Das Problem dabei: Bei hohen Einkommen zahlst du schnell 42 % Einkommensteuer oder mehr. Die hohe Steuerbelastung macht diese Variante oft noch teurer als die Ausschüttung.

Doch es gibt einen weitaus intelligenteren Weg. Du wandelst Betriebsvermögen in Privatvermögen um, setzt die kompletten Ausgaben steuerlich ab und nutzt dabei das Steuersystem zu deinem Vorteil. Dies geschieht über deine eigene betriebliche Altersvorsorge (bAV).

2. Warum deine bAV ein so mächtiges Instrument ist

Die betriebliche Altersvorsorge ist eines der mächtigsten Instrumente zur steueroptimierten Vermögensbildung, das dir als Gesellschafter-Geschäftsführer zur Verfügung steht. In diesem Abschnitt gehen wir auf die grundsätzlichen Vorteile ein, die dich bei dieser Umwandlung vom Firmenvermögen in Privatvermögen erwarten.

2.1 Die Steuerersparnis: Sofort spürbar, langfristig gewaltig

Jeder Euro, den dein Unternehmen in deine betriebliche Altersvorsorge investiert, ist eine vollständige Betriebsausgabe. Du sparst sofort Körperschaftsteuer (15%) und Gewerbesteuer (durchschnittlich 15%), was eine Gesamtsteuerbelastung von 30 % ausmacht.

Das Finanzamt behandelt deine Altersvorsorgebeiträge wie jeden anderen Betriebsaufwand, nur dass dieser „Aufwand" direkt in dein zukünftiges Privatvermögen fließt. Das ist der entscheidende Unterschied zu allen anderen Ausgaben deines Unternehmens.

Statt beispielsweise 100.000 € Gewinn auszuschütten und direkt 40.000 € oder mehr Steuern zu zahlen, leitet dein Unternehmen diese 100.000 € in deine betriebliche Altersvorsorge um. Diese Investition gilt vollständig als Betriebsausgabe und reduziert den zu versteuernden Gewinn sofort um die komplette Summe.

Das konkrete Ergebnis bei 100.000 € Jahresbeitrag:

- Steuerersparnis durch Betriebsausgabenabzug: 30.000 €

- Tatsächliche Kosten für dich: 70.000 €

- Du bekommst 100.000 € Altersvorsorge für 70.000 € Eigenaufwand

Anstatt 30.000 € an das Finanzamt zu überweisen, investierst du sie in deine eigene finanzielle Zukunft. Du zahlst heute weniger Steuern und verwandelst Betriebsvermögen systematisch in dein künftiges Privatvermögen. Deutlich effizienter als klassische Ausschüttungen oder Gehaltserhöhungen und dabei vollkommen legal.

Diese 30%-Kostenreduzierung ist Jahr für Jahr wiederholbar, solange du Beiträge in deine bAV leistest. Kein anderes legales Steuergestaltungsinstrument bietet dir eine vergleichbare Kombination aus sofortiger Steuerersparnis und langfristigem Vermögensaufbau für deine private Altersvorsorge.

2.2 Der Zinseszinseffekt und die Macht der nachgelagerten Besteuerung

Das gesparte Steuergeld von 30.000 € arbeitet ab dem ersten Tag in deiner betrieblichen Altersvorsorge für dich mit. Während bei einer Gewinnausschüttung diese Summe ans Finanzamt fließen würde, investierst du sie in deine Vermögensbildung.

Die Entwicklung der gesparten Steuern hat langfristig gesehen einen enormen Einfluss.

Betrachtet man dabei die 30.000 € Steuerersparnis, die zusätzlich in deine bAV fließen, über 20 Jahre bei einer angenommenen Rendite von 5 % jährlich, entwickeln sich die gesparten Steuern folgendermaßen:

- Anfangsbetrag der gesparten Steuern: 30.000 €

- Wert nach 20 Jahren: 79.599 €

- Zusätzlicher Vermögenszuwachs allein durch die Steuerstundung: 49.599 €

Du generierst also fast 50.000 € zusätzliches Vermögen, ausschließlich durch die intelligente Nutzung der Steuerersparnis und nachgelagerten Besteuerung.

Hinweis: Diese Steuerstundung lässt sich Jahr für Jahr nutzen. Auf lange Sicht kann das einen erheblichen Beitrag zum Vermögensaufbau leisten.

2.3 ETF-Sparplan über die Firma von der Steuer absetzen

Je nachdem, für welche Form der betrieblichen Altersvorsorge du dich entscheidest, kannst du das investierte Geld innerhalb der bAV in ETFs anlegen. Auf das genaue Vorgehen hin zur passenden Altersvorsorge und den unterschiedlichen Möglichkeiten gehen wir im weiteren Verlauf noch genauer ein.

Manche bezeichnen das Ganze auch als:

„ETF-Sparplan, den du über dein Unternehmen steuerlich absetzen kannst.“

Das ist theoretisch nicht falsch, aber mit einem klassischen ETF-Sparplan im freien Depot lässt sich das nicht eins zu eins vergleichen. Im Rahmen der betrieblichen Altersvorsorge gelten bestimmte Vorgaben und Einschränkungen. Auch die Flexibilität ist begrenzt. An dein Geld kommst du hier nicht jederzeit so einfach wie bei einem Depot, das du privat besparst.

Dennoch kannst du auf Unternehmensebene die Beiträge als Kosten absetzen, die in die eigene Altersvorsorge fließen, bei der man auch noch wählen kann, ob man in ETFs investiert. Für viele die ideale Lösung, um ein weiteres Standbein bei der Altersvorsorge zu schaffen.

2.4 Die flexible Auszahlung: Du behältst die volle Kontrolle

Am Ende der Ansparphase entscheidest du selbst, wie du dein angespartes Vermögen erhälst. Diese Flexibilität unterscheidet die betriebliche Altersvorsorge fundamental von starren Rentensystemen.

Option 1: Kapitalauszahlung: Du erhältst das komplette angesparte Vermögen auf einen Schlag.

Option 2: Verrentung: Du lässt dir eine lebenslange Rente zahlen und sicherst dich gegen das Langlebigkeitsrisiko ab.

Option 3: Mischform: Du kombinierst beide Varianten nach deinen individuellen Bedürfnissen: Teilweise Kapital für größere Anschaffungen oder Investitionen, teilweise Rente für die laufende Versorgung.

3. Vorgehen bei der Umsetzung einer betrieblichen Altersvorsorge

Wenn du dich im privaten Bereich schon einmal mit deiner Altersvorsorge beschäftigt hast, kennst du den Ablauf vielleicht. Du klärst deine Ziele, vergleichst verschiedene Anbieter und entscheidest dich für den Vertrag, der am besten zu dir passt. Im Idealfall mit Unterstützung eines unabhängigen Beraters, der nicht verkauft, sondern in deinem Interesse handelt.

Bei der betrieblichen Altersvorsorge läuft es ähnlich. Der Weg zur passenden Lösung ist jedoch ein wenig komplexer, weil neben dir auch dein Unternehmen, die steuerlichen Rahmenbedingungen und gesetzliche Vorgaben eine Rolle spielen.

Wichtig ist: Je nachdem, welche Form der betrieblichen Altersvorsorge für dich infrage kommt, unterscheiden sich die Anforderungen an Versicherer, Vertragsgestaltung und steuerliche Behandlung deutlich. Nicht jeder Anbieter bietet dieselben Möglichkeiten. Manche sind besonders flexibel bei der ETF-Auswahl, andere glänzen mit niedrigen laufenden Kosten oder stabilen Rentenfaktoren. Gerade diese Unterschiede wirken sich langfristig stark auf dein Vermögen aus, auch wenn sie auf den ersten Blick kaum sichtbar sind.

Deshalb empfehlen wir: Lass dich unabhängig und im Idealfall auf Honorarbasis beraten. So stellst du sicher, dass nicht die Interessen eines Vertriebs im Vordergrund stehen, sondern deine eigenen Ziele.

Denn bei der Auswahl deiner Altersvorsorge stehen dir (je nach Gestaltung) oft mehr Optionen offen, als du denkst:

- Wie hoch soll dein monatlicher oder jährlicher Beitrag sein?

- Möchtest du Garantien einbinden – und wenn ja, in welchem Umfang?

- In welche Fonds oder ETFs soll investiert werden?

- Welche Absicherung brauchen deine Hinterbliebenen?

- Wie möchtest du später die Auszahlung erhalten – als lebenslange Rente, als einmaliges Kapital oder in Teilraten?

Diese Entscheidungen solltest du nicht dem Zufall überlassen. Bei den internen Versicherungskosten hast du den vermutlich größten Hebel, wenn es darum geht, das bestmögliche Ergebnis aus deiner Altersvorsorge herauszuholen. Genau auf diesen Punkt gehen wir im weiteren Verlauf noch im Detail ein.

Im nächsten Schritt schauen wir uns die verschiedenen Formen der betrieblichen Altersvorsorge an und welche Spielräume dir jeweils offenstehen.

4. Welche Form der betrieblichen Altersvorsorge passt zu dir?

Bisher haben wir immer von „der“ betrieblichen Altersvorsorge gesprochen. Gemeint ist damit aber kein einzelnes Produkt, sondern ein Sammelbegriff für verschiedene Möglichkeiten, wie du über dein Unternehmen eine Altersvorsorge aufbauen kannst.

Gerade als Gesellschafter-Geschäftsführer hast du dabei mehrere sogenannte Durchführungswege zur Auswahl. Diese unterscheiden sich in einigen Punkten ganz erheblich.

Warum die Wahl so wichtig ist: Jeder Durchführungsweg hat andere steuerliche Auswirkungen, Flexibilitätsgrade und Kostenstrukturen. Was für den einen Unternehmer optimal ist, kann für den anderen völlig ungeeignet sein.

Unser Ansatz: Wir geben dir hier einen kompakten Überblick über deine Optionen - die detaillierte Analyse und Empfehlung erfolgt in der individuellen Beratung, denn pauschale Lösungen werden der Tragweite dieser Entscheidung nicht gerecht. Die richtige Wahl kann über Jahrzehnte den Unterschied zwischen durchschnittlicher und optimaler Vermögensbildung ausmachen.

Im Folgenden sind die fünf Durchführungswege der bAV im Überblick dargestellt.

4.1 Direktzusage (Pensionszusage)

Das Unternehmen verpflichtet sich direkt gegenüber dir als GGF zur Zahlung einer Altersrente. Die Mittel verbleiben im Unternehmen und werden als Pensionsrückstellungen in der Bilanz ausgewiesen.

Vorteil: Maximum an Flexibilität und unbegrenzte Beitragshöhe.

Nachteil: Bilanzbelastung und Haftungsrisiko.

4.2 Unterstützungskasse

Die Unterstützungskasse (auch U-Kasse genannt), ist eine rechtlich selbständige Versorgungseinrichtung, die vom Unternehmen finanziert wird. Die Beiträge sind nicht bilanzwirksam und es gibt keine Beitragsgrenzen.

Besonders attraktiv für GGF, da hohe Flexibilität ohne Bilanzbelastung.

4.3 Direktversicherung

Dein Unternehmen schließt eine Rentenversicherung (hier kann auch in ETFs investiert werden) auf dich als GGF ab. Du als GGF bist demnach bezugsberechtigt. Die Beiträge, die über das Unternehmen eingezahlt werden können, sind auf 8% der Beitragsbemessungsgrenze begrenzt, aber extern abgesichert. Diese Form der bAV ist der häufigste Durchführungsweg, das dieser recht einfach in der Handhabung ist.

4.4 Pensionskasse

Die Pensionskasse ist eine rechtlich selbständige Versorgungseinrichtung mit eigener Rechtspersönlichkeit. Ähnlich der Direktversicherung, aber als Versicherungsverein auf Gegenseitigkeit organisiert.

4.5 Pensionsfonds

Eine Kapitalanlagegesellschaft, die ausschließlich der betrieblichen Altersversorgung dient. Sie ermöglicht eine freiere Kapitalanlage als andere externe Durchführungswege, aber weniger verbreitet in Deutschland.

Die Auswahl des passenden Durchführungswegs hängt von deiner Unternehmenssituation, deinen Zielen und deiner Risikobereitschaft ab. Faktoren wie Nachfolgeplanung, Bilanzstruktur und gewünschte Beitragshöhe spielen eine entscheidende Rolle.

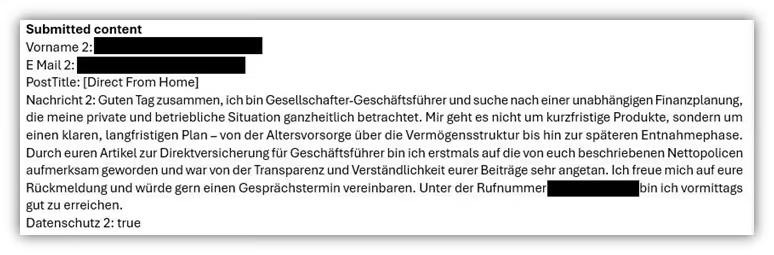

Nur durch eine detaillierte Analyse deiner Situation kann der optimale Durchführungsweg für dich identifiziert werden. Hierbei ist professionelle Beratung zwingend notwendig. Eine Beratung von der Stange hilft dir bei einer solchen Entscheidung mit Tragweite wenig. Die häufigsten Anfragen erhalten wir im Bereich der Direktversicherung und der Unterstützungskasse, wie auch die folgende beispielhafte Kundenanfrage verdeutlicht:

Das Fazit: Die richtige Wahl entscheidet über den langfristigen Erfolg deiner Altersvorsorgestrategie und erfordert eine individuelle, professionelle Beratung. Über unser Kontaktformular kannst du gerne ein Erstgespräch mit uns vereinbaren.

5. Unterschiede: Honorarberatung vs. Provisionsberatung

Bei der Gestaltung deiner bAV stehst du vor wichtigen Entscheidungen - nicht nur beim Durchführungsweg, sondern vor allem bei der „Partnerwahl“. Letzteres ist eine der entscheidenden Weichenstellungen. Was meinen wir damit konkret?

Der Beratungs- und Vermittlungsansatz der unterschiedlichen Vermittler/Berater unterscheidet sich primär in Bezug auf die Vergütung. Diese Unterschiede in der Vergütungsstruktur haben direkten Einfluss darauf, wie du beraten wirst und welche Lösungen dir vorgeschlagen werden. Im Folgenden wollen wir auf die zentralen Punkte dabei eingehen.

5.1 Provisionsbasierte Beratung und Vermittlung: Wenn dein Berater zwei Herren dient

Die meisten Finanzdienstleister und Versicherungsvermittler arbeiten auf Provisionsbasis. Das bedeutet: Sie erhalten ihre Vergütung direkt vom Produktanbieter, also der entsprechenden Versicherung, die deine betriebliche Altersvorsorge stellt.

Dies geschieht in der Regel über Abschlussprovisionen, welche ab 2,5 % der Beitragssumme starten.

Das potenzielle Problem dabei ist: Dein Berater wird für den Verkauf bestimmter Produkte belohnt und nicht zwingend für die optimale Lösung für dich. Zudem entscheidet die Höhe deiner Investition in deine betriebliche Altersvorsorge darüber, wie hoch die Provision ausfällt. Hier besteht ein gewisser Interessenkonflikt.

Mögliche Auswirkungen:

- Höhere Kosten durch eingebaute Provisionen

- Fokus auf provisionsstarke Produkte statt optimaler Lösungen

- Weniger Transparenz bei Kosten und Gebühren

- Da Provisionen pro Vertrag erfolgen, wird oftmals "schnelle" Abwicklung forciert

- Anreiz, die Investition in die bAV mit hohen Summen zu gestalten

Wichtig: Diese Argumente müssen nicht in jedem Fall Gültigkeit haben. Unser Ziel ist es zudem nicht, die Provisionsmodelle in der betrieblichen Altersvorsorge pauschal zu kritisieren. Dennoch zeigen unsere Erfahrungen, dass die oben genannten Punkte nicht selten "gelebte" Praxis sind.

5.2 Honorarbasierte Beratung und Vermittlung: Wenn Transparenz auf Mehrwert trifft

Bei der honorarbasierten Variante fließen keine Provisionen von Produktanbietern an den Berater. Die Vergütung wird direkt von dir entrichtet. Dabei wird in der Praxis im Vorfeld ein Kostenrahmen anhand des entsprechenden Beratungsaufwandes abgesteckt und transparent vermittelt. Das schafft eine völlig andere Interessenlage.

Die Vorteile für dich:

- Unabhängige Produktauswahl

- Transparente Kostenstruktur ohne versteckte Provisionen

- Fokus auf deine optimale Lösung, nicht auf Verkaufsziele

- Deutlich niedrigere Gesamtkosten durch provisionsfreie Tarife

- Höhere Ablaufleistung deines Endkapitals

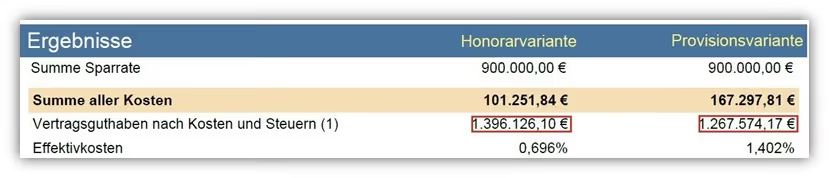

5.3 Kostenvergleich bei 36.000 € Jahresbeitrag über 25 Jahre

Den enormen Effekt, den die Beratung auf Honorarebene hat, wollen wir anhand eines deutlich verkürzten, aber aussagekräftigen Vergleichs verdeutlichen.

Stelle dir vor, dass du 36.000 € im Jahr über dein Unternehmen in deine betriebliche Altersvorsorge investieren möchtest.

Den Durchführungsweg des Beispiels haben wir in Form einer Unterstützungskasse (U-Kasse) gewählt. Dabei haben wir auf der einen Seite Vertragskonditionen einer honorarbasierten Variante gewählt und auf der anderen Seite die einer provisionsbasierten Variante. Die internen Kosten der jeweiligen Unterstützungskasse haben wir ins direkte Verhältnis miteinander gebracht.

Von folgenden Eckdaten sind wir dabei ausgegangen:

- Monatliche Investition: 3.000 €

- Laufzeit: 25 Jahre

- Anlageklasse: Breit gestreutes ETF-Portfolio: 0,20 % Kosten pro Jahr

- Angenommene Wertentwicklung: 4 % pro Jahr

Der folgende deutlich verkürzte Auszug einer finanzmathematischen Analyse macht die Unterschiede deutlich:

Bei gleichen angenommenen Parametern ergeben sich die folgenden Unterschiede hinsichtlich der Auszahlung zum 67. Lebensjahr:

- Beratung und Vermittlung auf Honorarbasis: 1.396.126,10 €

- Beratung und Vermittlung auf Provisionsbasis: 1.267.574,17 €

Ein absoluter Unterschied von 128.551,93 € Mehrkapital zugunsten der Honorarvariante.

Dieses Ergebnis macht deutlich, welchen enormen Mehrwert die Wahl des Vorgehens bei der Beratung und dem Produktabschluss bewirkt.

6. Der richtige Partner für deine Altersvorsorgestrategie

Die betriebliche Altersvorsorge für Gesellschafter-Geschäftsführer ist ein komplexes Fachgebiet, das steuerrechtliche Expertise, versicherungstechnisches Know-how und unternehmerisches Verständnis vereint. Besonders die Durchführungswege der Direktversicherung für GGFs sowie die Unterstützungskasse sind keine Beratungsprozesse „von der Stange“.

Die honorarbasierte Beratung inklusive provisionsfreier Tarife stellt dabei eine Besonderheit dar, die dir als Unternehmer/-in einen großen Mehrwert bietet.

In der Praxis lässt sich dieser Beratungsansatz jedoch nur sehr selten wiederfinden. Provisionsbasierte Beratung ohne Marktvergleiche der Versicherungsanbieter und mit Standardprodukten ist die Normalität. Aus diesen Gründen haben wir uns bewusst darauf spezialisiert, Unternehmer und Gesellschafter-Geschäftsführer deutschlandweit bei der betrieblichen Altersvorsorge auf Honorarbasis zu beraten.

Unsere digitalen Beratungsprozesse ermöglichen effiziente Lösungen, unabhängig davon, ob du in München, Hamburg, Frankfurt oder einem andern Teil Deutschlands ansässig bist.

Da betriebliche Altersvorsorge oft steuerrechtliche Detailfragen berührt, arbeiten wir bei Bedarf eng mit spezialisierten Steuerberatern zusammen. Diese Kooperationen ermöglichen uns, auch bei komplexen Fragestellungen die optimale Lösung zu entwickeln.

Wenn du dich fragst, worauf es bei der Auswahl des passenden Anbieters wirklich ankommt und wie du eine qualifizierte Beratung erkennst, helfen dir die folgenden Punkte zur Orientierung.

Das solltest du bei der Anbieterwahl unbedingt im Blick haben:

- Spezialisierung auf die betriebliche Altersvorsorge für Gesellschafter-Geschäftsführer

- Zugang zu kosteneffizienten Nettotarifen und provisionsfreien Produkten

- Eine transparente und nachvollziehbare Honorarstruktur

- Fachliche Expertise im Steuerrecht und in unternehmerischen Fragestellungen

7. Der Weg zur Umsetzung in wenigen Wochen

Wir hoffen, dass wir dir eine fundierte Antwort auf die Frage geben konnten, wie man „Betriebsvermögen langfristig in Privatvermögen umwandelt". Wie wir gesehen haben, ist die betriebliche Altersvorsorge dabei eine Möglichkeit, dies systematisch und langfristig zu gestalten und dabei auch noch die Beiträge steuerwirksam in deinem Unternehmen abzusetzen.

Eine durchdachte betriebliche Altersvorsorgestrategie entsteht nicht von heute auf morgen. Sie ist das Ergebnis eines strukturierten Prozesses, der alle wichtigen Aspekte berücksichtigt. Auch müssen dabei Nachteile beleuchtet werden, die wir in unserm Artikel aufgrund des inhaltlichen Rahmen nicht erläutert haben.

Auch haben wir gesehen, dass es erhebliche Unterschiede bei der Beratung und dem Abschluss deiner entsprechenden betrieblichen Altersvorsorge gibt. Die richtige Wahl kann über 100.000 € Kapitalunterschied ausmachen.

Als Gesellschafter-Geschäftsführer stehst du vor einer strategischen Entscheidung: Akzeptierst du weiterhin die hohe Steuerlast oder nutzt du die verfügbaren Gestaltungsmöglichkeiten? Die betriebliche Altersvorsorge ist dabei ein Schlüssel, um beides unter einen Hut zu bringen – Steueroptimierung und Vermögensaufbau.

Wenn dir unser transparenter Beratungsansatz zusagt, dann kontaktiere uns gerne über unser Kontaktformular mit deinem Anliegen.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)