Viele Geschäftsführer kümmern sich mit großer Sorgfalt um die Finanzen ihres Unternehmens. Doch wenn es um die eigene Altersvorsorge geht, verlassen sich viele auf Standardlösungen und lassen Steuervorteile oftmals unberücksichtigt.

Ein Weg, den du als Gesellschafter-Geschäftsführer (GGF) gehen kannst, ist die Altersvorsorge über dein Unternehmen. Dabei bietet dir die betriebliche Altersvorsorge eine besondere Möglichkeit: Du kannst privat vorsorgen und gleichzeitig erhebliche Steuervorteile für dich und dein Unternehmen nutzen. Der große Vorteil liegt darin, dass die Einzahlungen, die in deine betriebliche Altersvorsorge fließen, direkt aus der GmbH erfolgen können.

Wenn alles sauber aufgesetzt ist, lassen sich diese Zahlungen als Betriebsausgabe verbuchen. Das Kapital fließt dann steuerfrei in deine Altersvorsorge.

Damit das funktioniert, müssen jedoch bestimmte Rahmenbedingungen erfüllt sein, auf die wir im weiteren Verlauf des Artikels noch näher eingehen werden. Starten wir mit den grundlegenden steuerlichen Vorteilen, die du als GGF beim Abschluss einer betrieblichen Altersvorsorge haben kannst.

1. Steuerliche Vorteile der betrieblichen Altersvorsorge für GGF

Wenn du als Gesellschafter-Geschäftsführer die Vorteile der betrieblichen Altersvorsorge nutzt, kannst du Kapital aus deiner GmbH direkt steuerfrei in deine private Versorgung überführen. Die Beiträge fließen direkt aus dem Unternehmensgewinn in deine Altersvorsorge und gelten dabei nicht als Arbeitslohn. Das hat mehrere Vorteile:

- Keine Lohnsteuer (da kein Arbeitslohn)

- Keine Sozialabgaben (GGF sind ohnehin nicht sozialversicherungspflichtig)

- Reduzierung des zu versteuernden Unternehmensgewinns

- Senkung der Körperschaftsteuer und Gewerbesteuer der GmbH

- Volle Absetzbarkeit als Betriebsausgabe in der GmbH

- Steuerfreier Vermögensaufbau in der gesamten Ansparphase

Du leitest Kapital direkt aus der GmbH in deine eigene Versorgung, ohne dass das Finanzamt Abzüge vornimmt. Erst im Rentenalter erfolgt die sogenannte nachgelagerte Besteuerung. Und selbst diese fällt meist deutlich moderater aus als die heutige Steuerlast auf ein zusätzliches Gehalt. Natürlich hängt das vom Einzelfall ab, aber der Vorteil ist in vielen Fällen klar erkennbar.

Auf der anderen Seite kannst du diese Einzahlungen vollständig als Betriebsausgaben innerhalb deiner GmbH ansetzen. Das senkt deinen Unternehmensgewinn und führt dazu, dass du auf Unternehmensebene deutlich weniger Steuern zahlst.

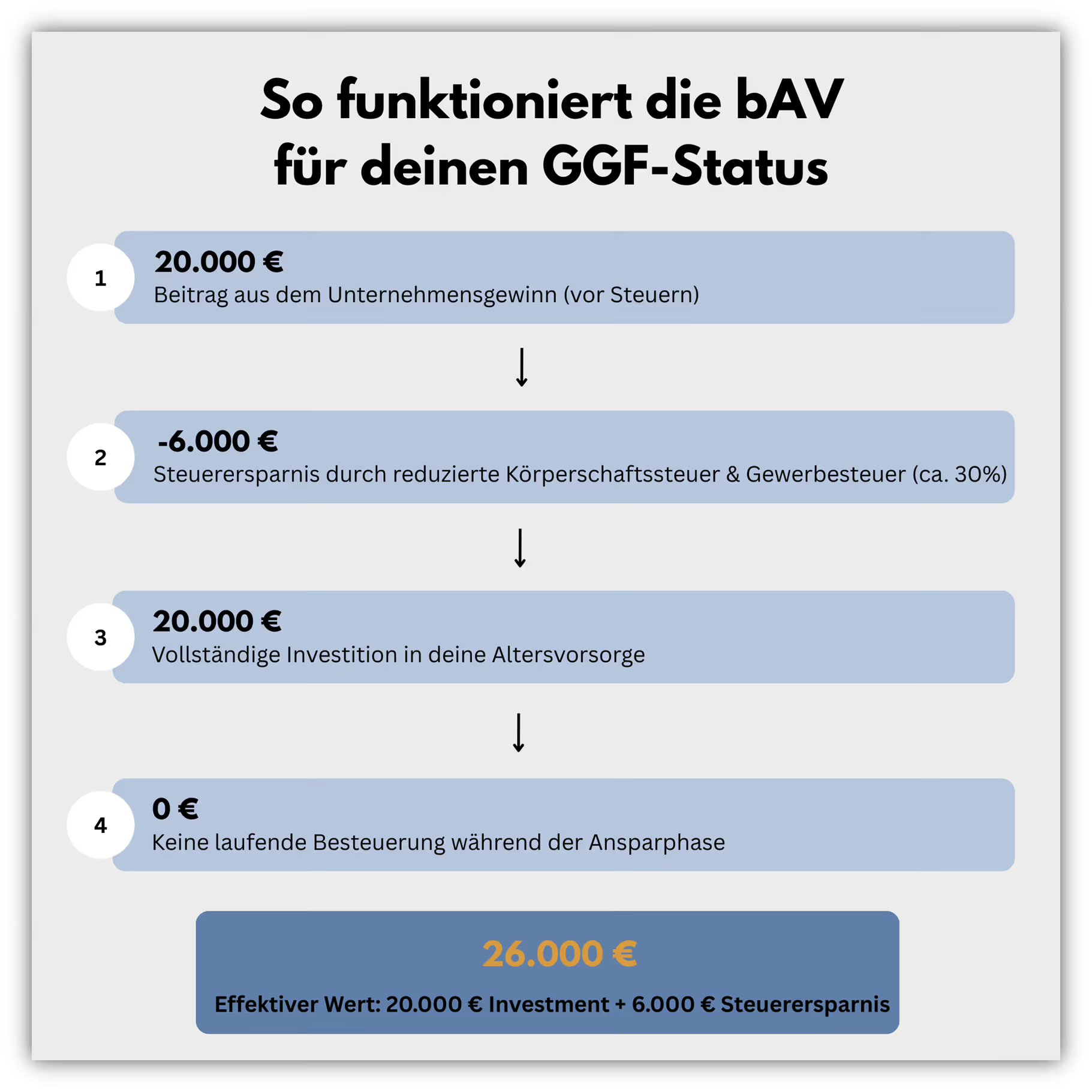

Beispiel: Steuerersparnis in der Praxis

Ein GGF möchte jährlich 20.000 € über seine GmbH in die Altersvorsorge investieren. Der Betrag wird vollständig steuerfrei in die betriebliche Altersvorsorge eingezahlt. Gleichzeitig reduziert sich der zu versteuernde Unternehmensgewinn um genau diese 20.000 €.

Es handelt sich also um eine direkte und vollständig abzugsfähige Betriebsausgabe. Damit spart die GmbH rund 30 % Steuern. Und für den GGF entstehen keinerlei Abgaben. In der Praxis bedeutet das: Die gesamten 20.000 € fließen ohne Abzug in seinen persönlichen Vermögensaufbau.

Die einfache Beispielrechnung in unserem Schaubild ersetzt natürlich keine individuelle Analyse, macht aber deutlich, wie du als Gesellschafter-Geschäftsführer über die betriebliche Altersvorsorge steuerfrei investieren kannst und welche Vorteile das für deine GmbH bringt.

2. Formen der betrieblichen Altersvorsorge für Gesellschafter-Geschäftsführer

Grundsätzlich stehen dir als Gesellschafter-Geschäftsführer fünf sogenannte Durchführungswege zur Verfügung, bei denen du steuerfrei in eine betriebliche Altersvorsorge einzahlen kannst:

- Direktversicherung

- Unterstützungskasse

- Pensionszusage

- Pensionsfonds

- Pensionskasse

In der Praxis spielen jedoch fast ausschließlich die ersten drei eine Rolle, wenn du als GGF über deine GmbH steueroptimiert vorsorgen willst. Pensionsfonds und Pensionskassen sind stark reguliert, wenig flexibel und deutlich aufwändiger zu verwalten. Genau deshalb konzentrieren wir uns hier auf die drei Lösungen, die in der Beratung tatsächlich relevant sind:

- Direktversicherung: Bis zu 8 % der Beitragsbemessungsgrenze (BBG) bleiben steuerfrei. Im Jahr 2025 entspricht das 7.248 € jährlich. Darüber hinausgehende Beiträge sind steuerpflichtig, aber meist sozialversicherungsfrei. Für viele GGF ist die Direktversicherung der „erste Weg“, über die bAV vorzusorgen, da dieser Durchführungsweg am unkompliziertesten ist.

- Unterstützungskasse: Anders als bei der Direktversicherung kannst du bei der Unterstützungskasse deutlich mehr Kapital investieren. Es gibt keine pauschale Obergrenze, solange die Versorgung als „angemessen“ gilt. Die Beiträge bleiben während der Ansparphase vollständig steuerfrei und werden erst im Alter versteuert.

- Pensionszusage: Auch hier sind die Dotierungen unbegrenzt möglich, wenn die GmbH Rückstellungen bildet. Diese Lösung bietet große Gestaltungsspielräume, erfordert aber auch eine saubere arbeitsrechtliche und steuerliche Dokumentation.

3. Was du bei der GGF-Altersvorsorge unbedingt beachten musst

Auch wenn die betriebliche Altersvorsorge für Gesellschafter‑Geschäftsführer große steuerliche Vorteile bietet, gelten strenge Spielregeln, da das Finanzamt genau hinsieht. Besonders für beherrschende GGF (mehr als 50 % Stimmrechte oder Sperrminorität) ist Vorsicht geboten, damit die Versorgung nicht als verdeckte Gewinnausschüttung eingestuft wird.

3.1 Wesentliche Regeln im Überblick

Du musst sicherstellen, dass folgende Punkte erfüllt sind:

- Die Zusage ist schriftlich fixiert und dem Fremdvergleich stand‑ und angemessen (maximal 75 % des letzten Bruttogehalts)

- Zwischen Zusage und dem geplanten Rentenbeginn liegen mindestens zehn Jahre

- Die GmbH ist wirtschaftlich in der Lage, die Verpflichtungen dauerhaft zu tragen

Wer diese Punkte ignoriert, riskiert eine steuerliche Neubewertung als verdeckte Gewinnausschüttung. Dies kann im schlimmsten Fall Nachzahlungen, Strafzinsen und persönlicher Steuerbelastung mit sich bringen.

3.2 Formalia und zusätzliche Kriterien

Darüber hinaus gelten weitere Anforderungen, die du beim Aufsetzen der bAV beachten solltest:

- Schriftlicher Arbeitsvertrag oder Gesellschafterbeschluss als Grundlage der Zusage

- GmbH sollte seit mindestens fünf Jahren bestehen

- Bei Pensionszusage: du solltest zwei‑ bis dreijährig im Unternehmen tätig sein

- Rückstellungspflicht bei Pensionszusagen – bilanzielles Thema

- Gleiche Behandlung mehrerer GGF verhindert mögliche Beanstandungen

- Externe Verwaltung (z. B. über Unterstützungskasse oder Direktversicherung) kann steuerliche Anerkennung erleichtern

3.3 Steuerberater als wichtiger Partner

Unsere Beratung zur Altersvorsorge für Gesellschafter-Geschäftsführer ist umfassend, ersetzt aber nicht die steuerliche Prüfung durch deinen Steuerberater. Gerade bei Lösungen wie der Pensionszusage oder der Unterstützungskasse ist sein Fachwissen entscheidend.

Deshalb stimmen wir uns im gesamten Beratungs- und Umsetzungsprozess eng mit Steuerberatern ab. Entweder direkt mit deinem Steuerberater oder mit erfahrenen Partnern aus unserem Netzwerk. Aus unserer Sicht ist genau diese Zusammenarbeit entscheidend, damit deine Versorgung langfristig anerkannt bleibt und wirtschaftlich sinnvoll ist. Denn solche Modelle folgen eigenen steuerlichen Regeln und unterscheiden sich deutlich von klassischen Standardlösungen.

4. ETF-basierte Altersvorsorge im Rahmen der bAV

Allein steuerfrei einzuzahlen reicht nicht aus, wenn das Vertragskonstrukt schwach ist. Entscheidend ist, dass bei der bAV die Kombination aus Kostenstruktur, Kapitalanlage und Flexibilität wirklich passt. Deshalb sollte neben der Wahl des passenden Durchführungswegs auch das konkrete Produkt im Mittelpunkt stehen. Nur so lässt sich das volle Potenzial ausschöpfen.

Gesellschafter-Geschäftsführer, die uns aus dem gesamten Bundesgebiet kontaktieren, wollen ihre Unternehmensgewinne steueroptimiert in ETFs investieren. Oft mit dem klaren Ziel, auf Garantien zu verzichten, damit ein möglichst großer Teil der Beiträge tatsächlich in die Kapitalanlage fließt.

Diese ETF-basierten Lösungen der betrieblichen Altersvorsorge sind bei zahlreichen Anbietern möglich. Teilweise gibt es Anbieter, bei denen man aus mehr als 100 verschiedenen ETFs wählen und bis zu 20 unterschiedliche ETFs zeitgleich besparen kann. Das war bis vor einigen Jahren noch nicht möglich, da der Gesetzgeber hier strengere regulatorische Vorschriften vorgesehen hatte. Primär in Bezug auf die Garantiebestandteile.

Dabei ging es um die sogenannte Beitragsgarantie, also eine Garantie auf die eingezahlten Beiträge. Diese hatte zur Folge, dass das Geld während der Ansparphase nur in sichere Anlagen investiert werden durfte. Dies geschah über den sogenannten Deckungsstock der Versicherung.

Doch je nach Durchführungsweg und Versicherer gelten unterschiedliche Vorgaben zur Garantiehöhe. Beim Weg über die Unterstützungskasse sind in der Regel weiterhin bestimmte Garantien verpflichtend. Bei der Direktversicherung gibt es für dich als GGF jedoch bereits Tarife ausgewählter Versicherer, die vollständig auf eine Beitragsgarantie verzichten. Im Artikel „Direktversicherung für GGF ohne Garantien“ sind wir darauf intensiver eingegangen.

Kurz gesagt: Wer als GGF steuerlich gefördert vorsorgen und gleichzeitig vom ETF-Wachstum profitieren will, braucht ein passendes bAV-Modell und kein Produkt von der Stange. Die Wahl des idealen Anbieters und Durchführungswegs ist Teil unserer unabhängigen Beratung.

Solltest du bereits an dieser Stelle von unserem Vorgehen überzeugt sein, melde dich gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch. Neben der Möglichkeit, in ETFs zu investieren und auf einen Teil der Garantien zu verzichten, gibt es beim Abschluss deiner idealen betrieblichen Altersvorsorge noch einen extrem wichtigen Punkt: die Kostenstruktur in deinem bAV-Vertrag.

5. Nettopolicen statt Provisionstarife – was sich wirklich lohnt

Wenn du als Gesellschafter-Geschäftsführer eine betriebliche Altersvorsorge in deine GmbH integrieren möchtest, reicht es nicht aus, sich nur mit den steuerlichen Vorteilen oder der Investition in ETFs zu beschäftigen. Entscheidend ist auch, wie die Beratung abläuft und welcher Vertrag dir am Ende vermittelt wird.

Genau hier unterscheiden sich zwei komplett unterschiedliche Ansätze.

In den meisten Fällen erfolgt die Beratung provisionsbasiert. Das bedeutet: Du wirst beraten, ohne dass im Vorfeld von einem Honorar oder einer konkreten Vergütung die Rede ist. Auf den ersten Blick wirkt das Ganze kostenlos. Tatsächlich bezahlst du die Beratung aber über die Abschluss- und laufenden Verwaltungskosten deines Vertrages.

Diese Kosten werden oft nicht transparent kommuniziert und direkt aus deinem angesparten Vermögen entnommen. Der Vertrag, den du dabei abschließt, ist eine sogenannte Bruttopolice. Sie enthält alle Kosten, die für die Bezahlung des Vermittlers notwendig sind, oft über viele Jahre verteilt. Dadurch kann sich dein Vertragsguthaben tendenziell langfristig schlechter entwickeln als erwartet.

Einer der größten Schwachpunkte bei Bruttopolicen im Bereich der betrieblichen Altersvorsorge ist, dass die Höhe der Provision damit zusammenhängt, wie hoch deine monatlichen Besparungen ausfallen. Demnach zahlst du höhere abschlussbezogene Kosten, wenn du mehr einsparen möchtest, als wenn du weniger einsparen möchtest.

Die Alternative dazu ist eine Nettopolice. Hier zahlst du deinem Berater ein offenes, im Vorfeld vereinbartes Honorar. Im Gegenzug erhältst du einen provisionsfreien Vertrag, der keine Abschlusskosten und nur sehr geringe laufende Kosten enthält. Der Vorteil für dich: Ein deutlich höherer Anteil deiner Beiträge fließt in dein Vertragsguthaben. Das verbessert die langfristige Entwicklung und sorgt für eine spürbar effizientere Altersvorsorge. Bei einer soliden Honorarvermittlung spielt die Höhe der Besparung keine Rolle für die Honorarvergütung.

Zudem gehst du bei der honorarbasierten Beratung potenziellen Fehlanreizen des Beraters aus dem Weg. Hier stehen allein deine Ziele und Wünsche im Vordergrund und nicht der Anbieter, der die vermeintlich höchste Provision zahlt.

Wir erleben in unseren Beratungen regelmäßig, dass GGF aus dem gesamten Bundesgebiet gezielt auf uns zukommen, weil sie genau diese transparente Lösung suchen. Viele möchten bewusst in ETFs investieren und dabei unnötige Kosten vermeiden. Die Kombination aus steuerlich geförderter Einzahlung, ETF-Investment und provisionsfreier Beratung ist aus unserer Sicht eine der effizientesten Möglichkeiten für den langfristigen Vermögensaufbau innerhalb der GmbH.

Im folgenden Schaubild haben wir für dich vereinfacht dargestellt, wie sich eine Nettopolice von einer Bruttopolice innerhalb der betrieblichen Altersvorsorge unterscheidet und warum sich dieser Unterschied für dich als GGF wirklich lohnen kann.

Wenn du dich für eine honorarbasierte Beratung und Vermittlung einer Nettopolice interessierst, dann nimm gerne direkt Kontakt mit uns auf. Am besten über unser Kontaktformular. Wir melden uns zeitnah bei dir und besprechen gemeinsam, ob und wie diese Lösung zu dir passt.

6. Praxisbeispiel: ETF-basierte Altersvorsorge mit Honorartarif

Ein Gesellschafter-Geschäftsführer einer GmbH aus dem Raum München hatte über unsere Website ein kostenfreies Erstgespräch gebucht. Für ihn war von Anfang an klar, dass er eine langfristige betriebliche Altersvorsorge aufbauen wollte, die nicht nur steuerlich sinnvoll ist, sondern auch transparent, provisionsfrei und mit ETF-Anteilen arbeitet. Sein Ziel war es, eine Lösung zu finden, die konsequent auf Effizienz ausgerichtet ist und die typischen Schwächen klassischer Vertriebsmodelle vermeidet.

Seine zentrale Frage war entsprechend klar formuliert:

„Wie kann ich mit meiner GmbH steuerfrei investieren und gleichzeitig vermeiden, dass ein Großteil meiner Beiträge in Provisionen verschwindet?“

Im Rahmen der Beratung haben wir gemeinsam ein Konzept über die Unterstützungskasse entwickelt. Es basiert auf Honorarbasis und wurde so gestaltet, dass es exakt zu seinen Zielen und seiner langfristigen Planung passt. Er wollte jährlich 18.000 € über die GmbH einzahlen, über einen Zeitraum von 25 Jahren. Ein Teil des Kapitals sollte dabei in ETFs investiert werden. Die wichtigsten Merkmale des Vertrags:

- Einzahlung in eine Unterstützungskasse (U-Kasse) in Form eines Honorartarifs

- monatliche Besparung: 1.500 € (18.000 € jährlich)

- Verwaltungskosten: ca. 0,84 % pro Jahr inkl. der ETF-Kosten

- Kapitalanlage: global diversifiziertes ETF-Weltportfolio

- Angenommene Wertentwicklung: 4 %

- garantierter Rentenfaktor: 30,79 € je 10.000 € Vertragsguthaben

Steuerfreiheit durch die Unterstützungskasse

Ein wesentlicher Vorteil dieser Lösung der bAV liegt in der steuerlichen Behandlung. Die kompletten Beiträge fließen steuerfrei in die Altersvorsorge. Es erfolgt kein Lohnsteuerabzug und keine Sozialversicherungsbeiträge. Für die GmbH bedeutet das gleichzeitig eine direkte Gewinnminderung. Die 18.000 € jährlich reduzieren den steuerpflichtigen Unternehmensgewinn in voller Höhe. Bei einem Steuersatz von 30 % ergibt sich daraus eine jährliche Steuerersparnis von rund 5.400 €.

Über 25 Jahre hinweg summiert sich das auf etwa 135.000 €, die zusätzlich zur Vermögensbildung beitragen.

Für viele Gesellschafter-Geschäftsführer ist genau dieser steuerliche Effekt besonders attraktiv. Denn er erlaubt es, Altersvorsorge direkt aus dem Unternehmen heraus aufzubauen, ohne dass die Mittel vorher als Gehalt oder Ausschüttung versteuert werden müssen. Gleichzeitig entsteht durch die ETF-basierte Kapitalanlage ein langfristiger Vermögensaufbau mit hoher Transparenz und vergleichsweise geringen laufenden Kosten.

Wenn du selbst mit deiner GmbH steuerfrei in ETFs investieren möchtest und eine transparente Lösung ohne Abschlusskosten suchst, dann melde dich gerne direkt über unser Kontaktformular. Wir zeigen dir, wie du ein flexibles Altersvorsorgemodell aufbauen kannst, das zu deiner Lebenssituation und zu deinem Unternehmen passt.

Nach 25 Jahren ergibt sich folgendes Ergebnis:

Im besprochenen Fall betrugen die Gesamtbeiträge über die Unterstützungskasse 450.000 €. Diese wurden monatlich über die GmbH steuerfrei eingezahlt. Das erwartete Vertragsguthaben nach 25 Jahren liegt bei rund 677.555 € auf Basis einer realistischen Nettorendite von 4 % jährlich.

Die defensiv prognostizierte Monatsrente, die auf dem sogenannten Rentenfaktor basiert, liegt bei etwa 2.295 € pro Monat. Und das ist nur die garantierte Leistung. Überschüsse und Wertzuwächse könnten diese Rente noch weiter erhöhen.

Da unser Kunde sich noch nicht sicher war, ob er später eine lebenslange monatliche Rente in Anspruch nimmt oder sich für eine Kapitalauszahlung entscheidet, haben wir einen Anbieter gewählt, der in beiden Szenarien leistungsstark aufgestellt ist.

Zusätzlich profitiert die GmbH bereits während der gesamten Laufzeit von einer steuerlichen Entlastung. Bei einem Steuersatz von 30 % ergibt sich eine Ersparnis von etwa 135.000 €. Diese mindert direkt die Steuerlast der GmbH und sorgt dafür, dass liquide Mittel effizient für die Altersvorsorge des Geschäftsführers genutzt werden können, ohne als Gehalt oder Ausschüttung besteuert zu werden.

Im Rahmen der Beratung sind wir gemeinsam mit dem Steuerberater die folgenden Punkte durchgegangen:

- Die Auswahl des idealen Durchführungswegs auf Basis der unternehmerischen und privaten Präferenzen

- Eine finanzmathematische Analyse zur Ermittlung des für unseren GGF leistungsstärksten Anbieters, basierend auf seinen Vorgaben

- Aufbau eines wissenschaftlich fundierten ETF-Portfolios, das langfristig zum Risikoprofil unseres GGF passt

- Übernahme der gesamten Abwicklung und Einrichtung der Unterstützungskasse mit dem Versicherer

- Dokumentation und Ausarbeitung der steuerlichen Vorteile gemeinsam mit dem Steuerberater

Somit kann unser Kunde sicher sein, dass er einen rechtssicheren Vertrag abgeschlossen hat, in den er nun einen Teil seiner Unternehmensumsätze steuerfrei einzahlen kann. Das Ganze in Form einer kosteneffizienten Lösung über die Unterstützungskasse, die ihm zum Ende der Vertragslaufzeit offenlässt, ob er eine lebenslange monatliche Rente wählt oder eine Kapitalauszahlung bevorzugt.

7. Zusammenfassung und Empfehlung

Wenige GGF nutzen die ideale Möglichkeit, steuerfrei in ihre eigene betriebliche Altersvorsorge einzuzahlen. Diejenigen, die es machen, nutzen zwar die steuerlichen Vorteile, haben in den meisten Fällen aber einen leistungsschwachen Versicherer und Tarif. Dadurch entwickelt sich das Kapital, welches steuerfrei eingezahlt wird, nur recht mühsam. Im direkten Vergleich mit kostengünstigen Nettopolicen werden hier oftmals mehrere 10.000 € an Endkapital verschenkt.

In vielen Verträgen stecken hohe Abschlusskosten, wenig transparente Fonds und unklare Rentenfaktoren, oft mit spürbaren Nachteilen bei der späteren Auszahlung. Gerade weil Beiträge steuerfrei aus der GmbH investiert werden können und innerhalb der bAV keine laufende Besteuerung erfolgt, ist es umso wichtiger, eine durchdachte, kosteneffiziente Lösung zu wählen.

Mit einer ETF-basierten Nettopolice und einer unabhängigen Beratung auf Honorarbasis lässt sich das volle Potenzial der bAV ausschöpfen.

Wenn dir unsere Herangehensweise zusagt und du eine Durchführung der betrieblichen Altersvorsorge kosteneffizient und unabhängig gestalten möchtest, dann melde dich mit deinem Anliegen gerne über unser Kontaktformular bei uns.

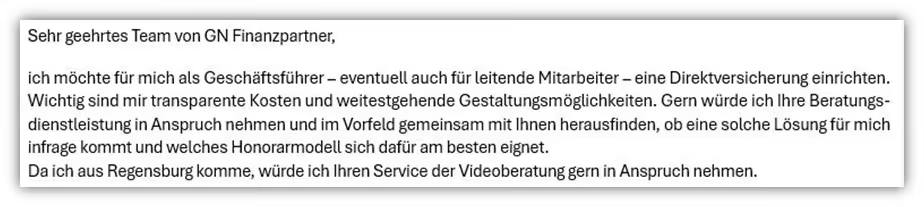

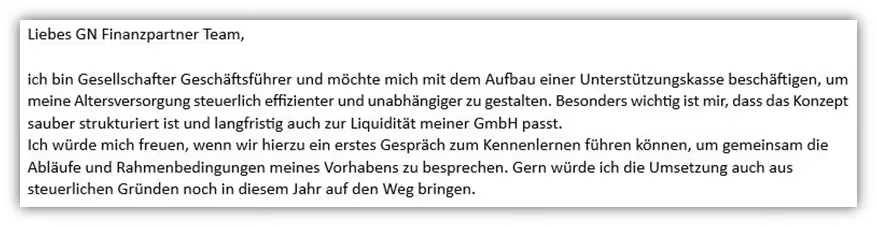

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)