Immer mehr Menschen wenden sich an uns, die eine provisionsfreie Beratung suchen und den Abschluss einer sogenannten Nettopolice im Bereich der betrieblichen Altersvorsorge wünschen. Die Personen, die uns anfragen, stehen dabei häufig vor derselben grundlegenden Frage.

Wie läuft der Abschluss einer betrieblichen Altersvorsorge konkret ab und wie gestalten sich die Kosten sowohl auf Versicherungsseite als auch bei unserer Beratung?

Diese und weitere Fragen wollen wir dir anhand eines konkreten Beispiels beantworten. Dafür haben wir uns einen echten Kundenfall angeschaut und zeigen dir den Beratungsablauf für eine Direktversicherung eines Gesellschafter-Geschäftsführers. Dabei erfährst du, mit welchen entscheidenden Vorteilen du bei einer provisionsfreien Nettopolice rechnen kannst.

Den Einstieg bildet die grundlegende Abgrenzung zwischen Bruttopolice und Nettopolice.

1. Nettopolice versus Bruttopolice im Bereich der bAV

Erst durch unsere Blog-Artikel, auf die die meisten Anfragen über die Google-Suche stoßen, kommt in den meisten Fällen die Thematik der provisionsfreien Nettopolice überhaupt ins Bewusstsein der Interessenten. Gelegentlich wird auch direkt nach Nettopolice gesucht, da diese häufig von Fachmagazinen oder Internetportalen wie Finanztip oder Finanztest empfohlen wird.

Nichtsdestotrotz ist die Beratung und Vermittlung von Nettopolicen noch nicht sehr weit verbreitet. Das liegt nicht zuletzt daran, dass nach wie vor die Annahme vorherrscht, Finanzberatung sei grundsätzlich kostenfrei. Genau an diesem Punkt beginnt unsere erste wichtige Abgrenzung zur klassischen Bruttopolice.

1.1 Betriebliche Altersvorsorge als Bruttopolice

Einfach ausgedrückt zahlst du bei der Beratung und Vermittlung einer Bruttopolice die Kosten für Beratung und Abschluss über deine monatlichen Beiträge. Diese Kosten sind fest im Vertrag deiner Altersvorsorge eingerechnet, auch wenn sie dort auf den ersten Blick nicht transparent ausgewiesen werden.

Immer dann, wenn du keine separaten Kosten für die Beratung entrichtest und es sich nicht um eine anlassbezogene oder stundenbasierte Honorarvergütung handelt, liegt automatisch eine sogenannte Bruttopolice vor. Diese wird auch als Provisionsvertrag bezeichnet.

Das Tückische an diesem Modell ist die Art und Weise, wie die Kosten verteilt sind. Die Abschlussprovisionen werden über mehrere Jahre hinweg in den Vertrag eingerechnet. Das führt dazu, dass in den ersten Jahren ein erheblicher Teil deiner Beiträge nicht für den Vermögensaufbau, sondern für die Kosten der Vermittlung verwendet wird. Hinzu kommen über die gesamte Vertragslaufzeit laufende Kosten, mit denen der Vermittler dauerhaft vergütet wird. Diese Kosten sollen angeblich für Beratung und Betreuung anfallen, sind in Wirklichkeit aber oft pauschal angesetzt und mindern kontinuierlich deine Rendite.

Nun stellt sich die Frage, wie hoch diese Kosten tatsächlich ausfallen. Nehmen wir ein einfaches Beispiel:

Du möchtest 300 € im Monat in deine bAV einzahlen. Der Vertrag soll bis zu deinem 67. Lebensjahr laufen. Heute bist du 30 Jahre alt, also ergibt sich eine Vertragslaufzeit von 37 Jahren.

Die gesamte Beitragssumme beträgt in diesem Fall:

300 € x 12 Monate x 37 Jahre = 133.200 €

Allein für Abschluss- und Vertriebskosten werden pauschal etwa 2,5 % dieser Beitragssumme kalkuliert. Das entspricht 3.330 € – unabhängig davon, wie viel Zeit tatsächlich in Beratung und Vermittlung investiert wurde. Diese Kosten werden in der Regel auf die ersten fünf Vertragsjahre verteilt. Runtergebrochen auf die monatliche Einzahlung bedeutet das, dass von deinen 300 € nur ein Teil wirklich investiert wird. Der Rest fließt in die Vergütung des Vermittlers.

Und das sind nur die Abschluss- und Vertriebskosten. Zusätzlich fallen laufende Verwaltungskosten an, die je nach Anbieter unterschiedlich hoch sind. Gerade diese laufenden Kosten haben über die gesamte Vertragslaufzeit die größten Auswirkungen auf deine Rendite. Während die Abschlusskosten nach einigen Jahren bezahlt sind, belasten die Verwaltungskosten deinen Vertrag dauerhaft – und können am Ende einen noch größeren Unterschied beim Endkapital ausmachen.

1.2 Die Nettopolice als elegante Lösung

Bei einer Nettopolice gestaltet sich die Situation grundlegend anders. Du vereinbarst ein transparentes Honorar mit deinem Berater für die Beratung und Vermittlung eines für dich passenden bAV-Vertrags.

Dadurch, dass keine prozentualen Abschlusskosten und keine Vertriebskosten erhoben werden, entsteht kein Interessenkonflikt in Bezug auf die Höhe deiner Beiträge, die Laufzeit oder die Auswahl des Anbieters. Das garantiert dir, dass wirklich in deinem Interesse gehandelt wird.

Langfristig hat das Nichtvorhandensein von Abschluss- und Vertriebskosten einen enorm positiven Einfluss auf den Zinseszinseffekt. Dadurch entsteht in vielen Fällen ein deutlich höheres Endkapital – häufig im fünf- bis sechsstelligen Bereich.

Hinzu kommt, dass die laufenden Kosten bei Nettopolicen ebenfalls deutlich geringer ausfallen als bei Bruttopolicen. Das liegt daran, dass keine pauschalen Betreuungskosten für den Vermittler in den Vertrag eingerechnet werden. Stattdessen zahlst du ein klar definiertes Honorar für die Beratung, während dein Beitrag von Beginn an voll in deine Altersvorsorge investiert wird.

Wichtig ist dabei die Wahl des richtigen Anbieters. Du solltest dich nicht allein auf Testberichte oder pauschale „beste Tarife“ verlassen. Denn je nach individueller Situation kann mal der eine, mal ein anderer Anbieter die beste Lösung für dich sein. Genau deshalb nutzen wir unsere finanzmathematischen Analysen, um für deine persönliche Situation den passenden Tarif zu identifizieren.

2. Kundenfall – Direktversicherung als bAV für einen Geschäftsführer

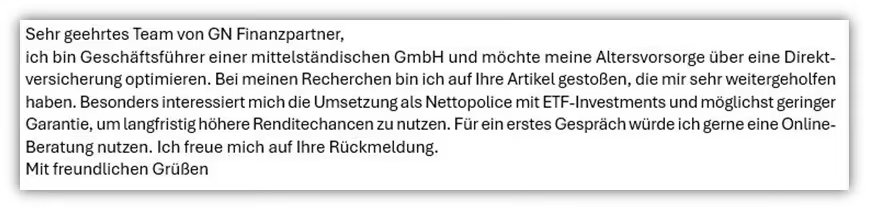

Ein Gesellschafter-Geschäftsführer (GGF) einer mittelständischen GmbH aus dem Raum Frankfurt hat uns per Mail kontaktiert.

Wie du der obigen Mail entnehmen kannst, war sein Ziel, seine Altersvorsorge über eine Direktversicherung zu optimieren. Bei seinen Recherchen war er auf unsere Blogartikel gestoßen und hatte sich erstmals intensiver mit dem Thema Nettopolice beschäftigt. Besonders wichtig war ihm eine transparente Lösung ohne versteckte Provisionen, die Möglichkeit in ETFs zu investieren sowie ein möglichst geringer Garantieteil, um langfristig höhere Renditechancen zu nutzen.

Schritt 1 – Erstgespräch und Zielklärung

Der GGF aus Frankfurt hat sich für ein digitales Erstgespräch per Videoberatung mit uns entschieden. Das ist heute die Regel, da nahezu alle unsere Kunden die Online-Beratung bevorzugen. Die Zeiten, in denen man abends noch beim Finanzberater am Tisch saß, sind vorbei – zumindest bei uns.

Im Videocall haben wir die persönliche Situation und die Erwartungen des GGF genau analysiert. Dabei stand die Abgrenzung zwischen klassischer Bruttopolice und moderner Nettopolice im Mittelpunkt. Die transparente und unabhängige Beratung in Form eines vorher vereinbarten Honorars war genau die Vorgehensweise, die unser Kunde gesucht hat.

Schritt 2 – Finanzmathematische Analyse

Nachdem alle Ziele, Wünsche und Präferenzen aufgenommen wurden, haben wir im zweiten Schritt eine detaillierte finanzmathematische Analyse durchgeführt. Dabei wurde simuliert, wie sich die unterschiedlichen Kostenstrukturen der verschiedenen Versicherer langfristig auf das Endkapital auswirken.

Durch den Wegfall der Abschlusskosten und die Investition in ETFs konnte der GGF mit der Nettopolice eines namhaften Versicherers ein deutlich höheres Kapital aufbauen als mit einem klassischen Vertrag in Form einer Bruttopolice. Diese Analyse war der Dreh- und Angelpunkt unserer weiteren Beratung und der Entscheidungsfindung des GGF.

Schritt 3 – Rechtliche und unternehmensweite Aspekte

Bevor der Vertrag umgesetzt wurde, haben wir gemeinsam mit dem Kunden die rechtlichen Rahmenbedingungen geprüft. Dazu gehörte die Abstimmung mit dem Steuerberater, ob die Beiträge nach § 3 Nr. 63 EStG steuerfrei eingebracht werden können. Ebenso wichtig war die arbeitsrechtliche Integration in den Geschäftsführervertrag sowie die Dokumentation im Unternehmen.

Diese Punkte haben wir in enger Abstimmung mit dem GGF durchgesprochen. Damit war sichergestellt, dass die Lösung steuerlich optimal, rechtlich sauber und für das gesamte Unternehmen praktikabel ist. Als GGF hatte er zudem die Möglichkeit, auf unnötige Garantien zu verzichten. So floss ein deutlich größerer Teil der Beiträge in ETFs, was langfristig zu spürbar höheren Renditen führte. Einen ausführlichen Artikel dazu, warum eine Direktversicherung für GGF ohne Garantie sinnvoll ist, findest du in unserm Artikel „Direktversicherung ohne Garantie für Gesellschafter-Geschäftsführer“.

Schritt 4 – Umsetzung des Vertrags

Auf dieser Grundlage haben wir die Direktversicherung als Nettopolice umgesetzt. Der Vorteil für den GGF war sofort spürbar. Seine Beiträge flossen dank der Nettopolice nahezu vollständig in die Kapitalanlage, anstatt zunächst Abschlussprovisionen zu bedienen. Durch die ETF-Investments wurde sein Vermögen breit gestreut und konnte von Beginn an vom Zinseszinseffekt profitieren.

Dank der Sonderstellung als GGF konnten die Beiträge zudem vollumfänglich als Betriebsausgaben steuerlich geltend gemacht werden. Damit hat der GGF neben einer kosteneffizienten Direktversicherung sozusagen auch Firmenvermögen in Privatvermögen umgewandelt.

Schritt 5 – Ergebnis und Mehrwert

Am Ende stand eine Lösung, die gleich mehrere Vorteile vereinte. Der GGF erhält eine transparente und kosteneffiziente Altersvorsorge, die vollständig in seinen Interessen gestaltet ist. Sein Unternehmen spart langfristig Geld durch die steuerliche Absetzbarkeit der Beiträge und profitiert zusätzlich von einer sauberen rechtlichen Struktur.

3. Mehrwert für den GGF – Erweiterung auf die Mitarbeiter

Das Interessanteste an diesem Fall war, dass uns der GGF im Nachgang zur eigenen Altersvorsorge beauftragt hat, auch für seine vier Mitarbeiter jeweils eine Direktversicherung auf Nettobasis einzurichten. Zusätzlich sollte jeder Vertrag mit einem Arbeitgeberzuschuss ausgestattet werden.

Damit entstand ein doppelter Vorteil. Einerseits profitiert der Geschäftsführer selbst von einer transparenten und kosteneffizienten Lösung und konnte gleichzeitig sicherstellen, dass auch seine Mitarbeiter einen sehr guten Vertrag erhalten. Andererseits erhielten die Mitarbeiter Zugang zu einer modernen Form der Altersvorsorge, die ohne versteckte Abschlusskosten auskommt und durch ETF-Investments langfristig höhere Renditechancen eröffnet.

Für das Unternehmen ergaben sich daraus weitere positive Effekte. Die Beiträge sind als Betriebsausgaben absetzbar, die gesamte Lösung wurde rechtlich sauber dokumentiert und der Arbeitgeber positioniert sich gleichzeitig als attraktiver und moderner Arbeitgeber.

4. Zielgruppe – für wen macht eine Nettopolice Sinn

Die Nettopolice in der betrieblichen Altersvorsorge ist besonders attraktiv für Gesellschafter-Geschäftsführer und gutverdienende Angestellte. In der Regel sollte eine monatliche Beitragshöhe von mehr als 100 Euro angestrebt werden. Ab diesem Niveau entsteht ein spürbarer Vorteil, weil die eingesparten Abschlusskosten und die geringeren laufenden Kosten hier deutlich ins Gewicht fallen.

Besonders sinnvoll ist die Nettopolice für Personen, die sich ihren Vertrag frei aussuchen können und nicht an feste Vorgaben des Arbeitgebers gebunden sind. Dazu zählen vor allem Führungskräfte, leitende Angestellte oder Geschäftsführer, die selbst entscheiden dürfen, wie ihre bAV gestaltet wird. In höheren Positionen ist es zudem oft möglich, im Rahmen des Arbeitsvertrags die Umsetzung einer Nettopolice auszuverhandeln. So lassen sich auch im Angestelltenverhältnis provisionsfreie und renditestarke Lösungen realisieren.

Viele Arbeitnehmer haben diese Wahlfreiheit jedoch nicht. Häufig bestehen Kooperationen zwischen Unternehmen und bestimmten Versicherern. In nahezu allen Fällen handelt es sich dabei um provisionsbasierte bAV-Verträge. Auch wenn diese manchmal mit Sonderkonditionen angeboten werden, zeigen unsere Analysen klar, dass sie mit der Stärke einer echten Nettopolice nicht mithalten können.

Dennoch sind Angestellte nicht immer auf die Vorgaben des Arbeitgebers festgelegt. Wer das Gespräch sucht und aktiv verhandelt, kann erreichen, dass die bAV als Nettopolice umgesetzt wird. Wir empfehlen ausdrücklich, dieses Thema offen anzusprechen – und haben es bereits bei mehreren unserer Kunden erfolgreich begleitet. Das Ergebnis ist eine Lösung, die beiden Seiten Vorteile bringt: Arbeitnehmer sparen Kosten und bauen mehr Kapital auf, Arbeitgeber bieten eine moderne und attraktive Altersvorsorge.

5. Fazit

Wir hoffen, dass wir dir einen ersten kleinen Einblick in die Welt der Nettopolice in der betrieblichen Altersvorsorge geben konnten und dir dabei auch unseren Beratungsansatz und Ablauf näherbringen konnten.

Die Nettopolice ist die einzige wirklich transparente und faire Lösung in der betrieblichen Altersvorsorge. Sie vermeidet versteckte Kosten, sorgt dafür, dass deine Beiträge von Anfang an vollständig in deine Altersvorsorge fließen und schafft durch die Möglichkeit von ETF-Investments langfristig deutlich höhere Renditechancen.

Besonders für Gesellschafter-Geschäftsführer und gutverdienende Angestellte ist die Nettopolice die optimale Wahl. Doch auch Angestellte können von ihr profitieren, wenn sie das Gespräch mit dem Arbeitgeber suchen und die Umsetzung aktiv verhandeln. Wir haben bereits zahlreiche Kunden auf diesem Weg erfolgreich begleitet.

Wenn du deine Altersvorsorge provisionsfrei, transparent und mit echten Renditechancen aufstellen willst, ist die Nettopolice der richtige Weg. Wenn dir unser Ansatz zusagt, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare ein kostenloses Erstgespräch.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)