Die meisten Gesellschafter-Geschäftsführer (GGF) sind bestrebt, Firmenvermögen in ihr Privatvermögen umzuwandeln, ohne, dass der Staat dabei einen großen Anteil davon einnimmt.

Eine Gehaltserhöhung bedeutet jedoch leider oft 42 % Steuern oder mehr. Gewinnausschüttungen werden ebenfalls hoch besteuert. Diese beiden Formen der Umwandlung von Firmenvermögen in Privatvermögen sind zwar schnell zu vollziehen, aber aufgrund hoher Steuerbelastung sehr teuer.

Dabei gibt es einen völlig legalen Weg, der bei den meisten Gesellschafter-Geschäftsführern jedoch nur selten Anwendung findet. Eine Methode, bei der du nicht nur persönlich Steuern sparst, sondern bei der auch deine GmbH weniger zahlt als bei klassischen Gewinnentnahmen oder Gehaltserhöhungen.

In diesem Artikel zeige ich dir an einem konkreten Beispiel, wie du 20.000 € komplett steuerfrei aus deiner GmbH „herausbekommst“ und dabei langfristig Vermögen für deine Altersvorsorge aufbaust.

1. Das Dilemma jedes Gesellschafter-Geschäftsführers

Als Gesellschafter-Geschäftsführer einer GmbH befindest du dich in einer verzwickten Situation. Auf der einen Seite erwirtschaftest du mit deinem Unternehmen gute Gewinne. Auf der anderen Seite willst du einen Teil dieses Firmenvermögens für dich privat nutzen, sei es für private Investitionen, größere Anschaffungen oder den Aufbau deiner privaten Altersvorsorge. Genau hier beginnt das Problem.

Warum herkömmliche Gewinnentnahmen teuer sind

Du hast grundsätzlich zwei klassische Wege, um Geld aus deiner GmbH herauszubekommen. Beide sind in den meisten Fällen steuerlich schmerzhaft:

- Gehaltserhöhung

- Gewinnausschüttung

Schauen wir uns diese Möglichkeiten an einem konkreten Kundenfall an. Ein erfolgreicher Gesellschafter-Geschäftsführer aus dem Raum Frankfurt hat uns kontaktiert und folgende Situation geschildert.

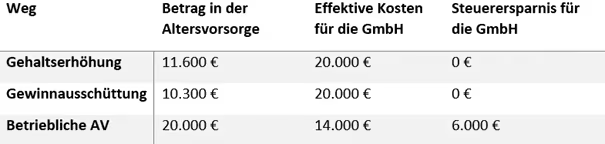

In seinem Fall sollten 20.000 € jährlich für die private Altersvorsorge investiert werden. In der Vergangenheit hatte er dafür sowohl Gehaltserhöhungen als auch Gewinnausschüttungen genutzt, alles mit dem Ziel, privat Kapital für den Ruhestand aufzubauen. Wir haben berechnet, wie viel von diesen 20.000 € bei den beiden Wegen tatsächlich übrig bleibt.

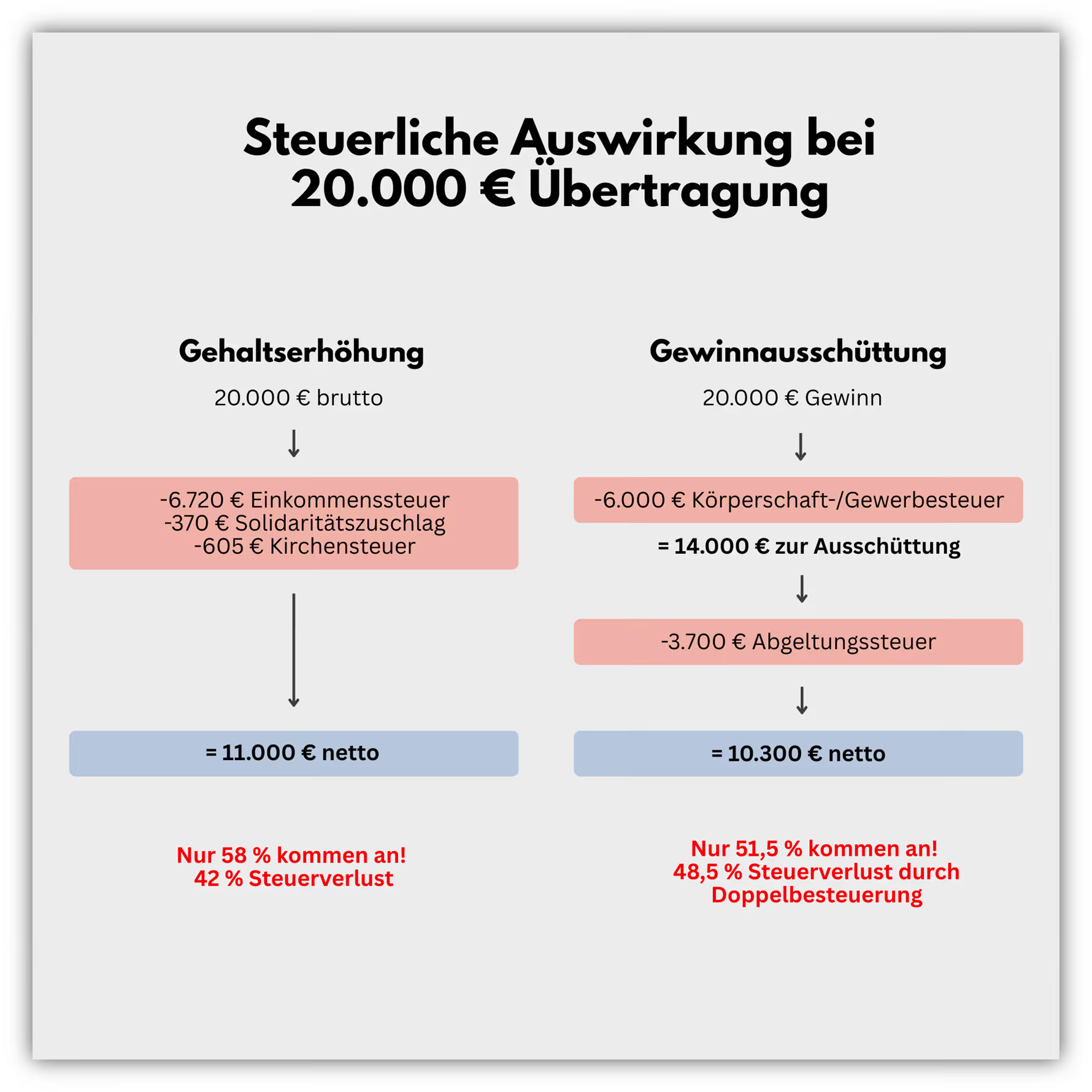

1.1 Gehaltserhöhung – fast die Hälfte geht sofort an den Staat

Im obigen Schaubild wird deutlich, dass die zusätzlichen 20.000 €, die sich der GGF auszahlen lässt, „normal“ über die Lohnabrechnung abgerechnet werden. Bei einem Grenzsteuersatz von 42 % gehen 8.400 € direkt an das Finanzamt. Liegt das Jahreseinkommen bereits über 270.000 €, steigt der Satz auf 45 %, womit netto nur noch rund 11.000 € übrig bleiben.

Rechnung im Detail:

- Bruttobetrag: 20.000 €

- Einkommensteuer: ca. 6.720 €

- Solidaritätszuschlag: ca. 370 €

- Kirchensteuer (falls Mitglied): ca. 605 €

- Netto verfügbar: ca. 11.600 €

1.2 Gewinnausschüttung – noch schlechter durch Doppelbesteuerung

Bei der Gewinnausschüttung wird der Gewinn zunächst auf Unternehmensebene mit 30 % Körperschaftsteuer und Gewerbesteuer belastet. Von 20.000 € bleiben so 14.000 € übrig. Diese 14.000 € werden anschließend ausgeschüttet und unterliegen der Abgeltungsteuer von 26,375 %. Am Ende bleiben nur etwa 10.300 € netto.

Rechnung im Detail:

- Bruttobetrag: 20.000 €

- Körperschaftsteuer/Gewerbesteuer: ca. 6.000 €

- Abgeltungsteuer inkl. Solidaritätszuschlag: ca. 3.700 €

- Netto verfügbar: ca. 10.300 €

Für unseren GGF war es ernüchternd zu sehen, wie hoch die Belastung bei beiden Wegen ist. Egal ob Gehaltserhöhung oder Gewinnausschüttung, in beiden Fällen verliert er fast die Hälfte des Geldes an Steuern. Obwohl er als Gesellschafter-Geschäftsführer das volle unternehmerische Risiko trägt, kommt bei ihm privat für die Investition in die eigene Vorsorge erheblich weniger an.

Diese Erkenntnis war der Auslöser, nach einer Alternative zu suchen. Er wollte eine Möglichkeit, die Gewinne steuerlich effizienter für seine Altersvorsorge zu nutzen, ohne, dass sie durch Lohnsteuer oder Doppelbesteuerung aufgezehrt werden. Im nächsten Kapitel schauen wir uns an, welche Lösung wir für ihn gefunden haben und wie sich diese konkret auswirkt.

2. Betriebliche Altersvorsorge – der steueroptimierte Weg für Geschäftsführer

Für unseren GGF aus Frankfurt war nach den Berechnungen schnell klar, dass weder die Gehaltserhöhung noch Gewinnausschüttung ihn an sein Ziel bringen. In beiden Fällen verliert er fast die Hälfte an Steuern. Die Lösung haben wir in der betrieblichen Altersvorsorge (bAV) gefunden. Der entscheidende Unterschied zu den klassischen beiden Wegen liegt in der steuerlichen Behandlung.

Beiträge zur bAV gelten nicht als Arbeitslohn. Als Gesellschafter-Geschäftsführer ist er arbeitsrechtlich Angestellter seiner eigenen GmbH. Das Betriebsrentengesetz erlaubt es der GmbH, ihm eine Altersversorgung zu gewähren und das mit deutlichen steuerlichen Vorteilen.

Warum keine Lohnsteuer anfällt:

Beiträge zur betrieblichen Altersversorgung sind gemäß § 3 Nr. 63 Einkommensteuergesetz bis zu bestimmten Grenzen steuer- und sozialabgabenfrei. Das bedeutet:

- keine Lohnsteuer auf die eingezahlten Beträge in die bAV

- keine Sozialabgaben (als GGF meist ohnehin sozialversicherungsfrei)

- kein geldwerter Vorteil, der versteuert werden muss

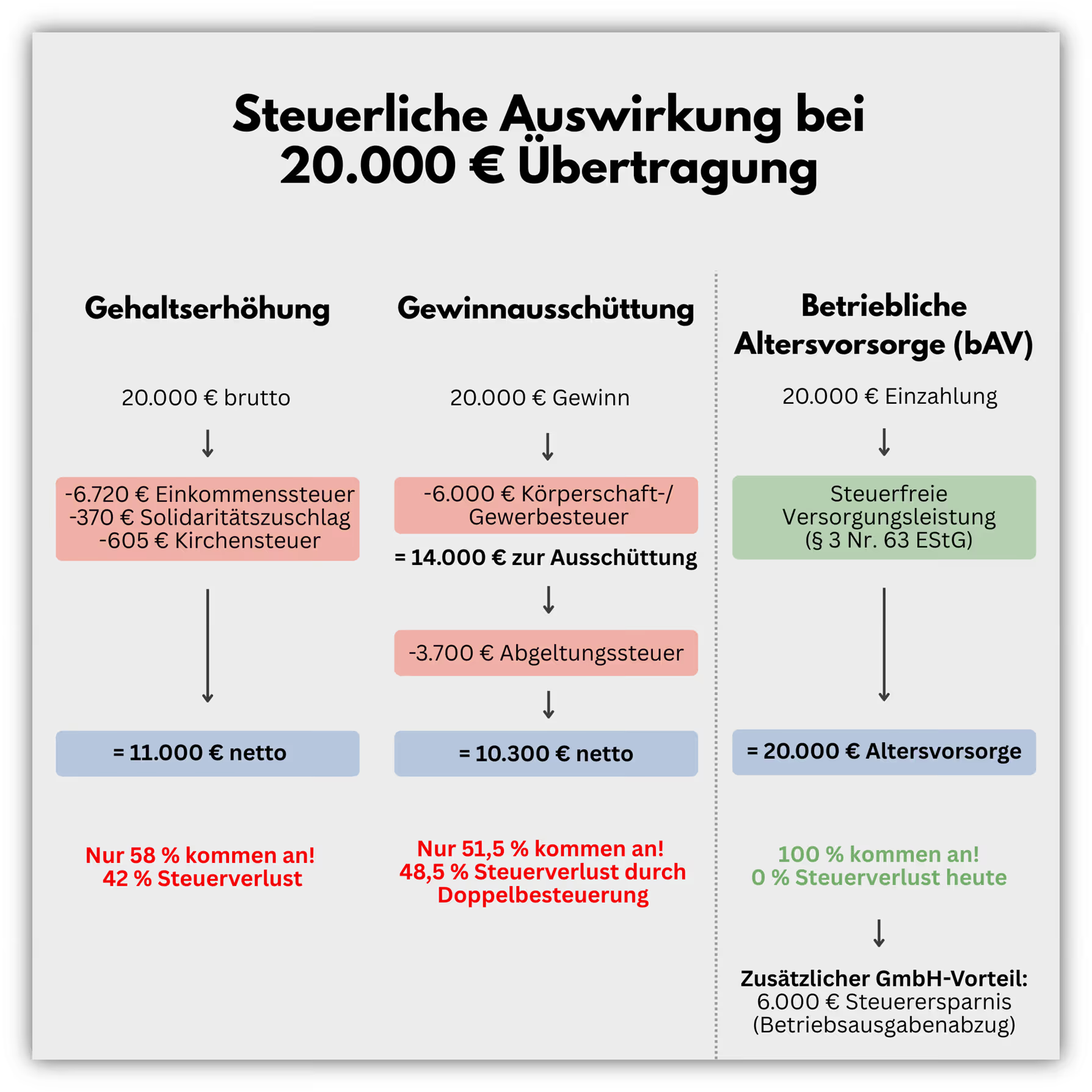

Schauen wir uns dazu im Folgenden noch einmal das bereits vorgerechnete Beispiel an, diesmal ergänzt um die betriebliche Altersvorsorge als dritte Möglichkeit.

Die GmbH richtete für den GGF einen betrieblichen Altersvorsorgevertrag ein und zahlte jährlich 20.000 € ein. Dieser Betrag wurde nicht als Gehalt behandelt, sondern vollständig in den Vertrag eingezahlt. Für den Geschäftsführer bedeutete es, dass jeder Euro erhalten bleibt und für seine Altersvorsorge arbeiten kann.

Auch die GmbH profitierte sofort. Die Beiträge wurden als Betriebsausgabe verbucht und minderten den steuerpflichtigen Gewinn um 20.000 €. Bei einem Unternehmenssteuersatz von rund 30 % sparte die GmbH dadurch 6.000 € an Körperschaft- und Gewerbesteuer.

Rechnung im Überblick

- Einzahlung in die bAV: 20.000 €

- Kapital, das in der Altersvorsorge ankommt: 20.000 €

- Steuerersparnis GmbH: 6.000 €

- Effektive Nettokosten für die GmbH: 14.000 €

Mit jedem Jahr fließen volle 20.000 € in den Aufbau seiner Altersvorsorge, während die GmbH gleichzeitig ihre Steuerlast senken kann. Eine Win-win-Situation, die sofort wirkt und langfristig Vermögen aufbaut. Im Folgenden noch einmal eine vereinfachte tabellarische Gegenüberstellung der drei beschriebenen Wege:

Kernaussagen:

- Nur bei der bAV kommt der gesamte eingezahlte Betrag in der Altersvorsorge an.

- Die GmbH hat bei der bAV deutlich geringere effektive Kosten als bei Gehalt oder Ausschüttung.

- Durch die bAV entstehen auf GmbH-Seite zusätzliche Steuerersparnisse, die bei den anderen Wegen nicht vorhanden sind.

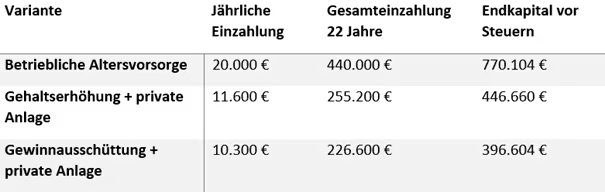

3. Langfristige Gegenüberstellung – drei Wege über 22 Jahre

Um die Unterschiede nicht nur kurzfristig, sondern auch über einen längeren Zeitraum zu bewerten, haben wir für unseren GGF eine Langfristberechnung durchgeführt. Grundlage sind jährliche Zahlungen aus der GmbH heraus, die entweder als Gehaltserhöhung, Gewinnausschüttung oder über die betriebliche Altersvorsorge erfolgen.

Wir haben eine realistische jährliche Rendite von 5 % angesetzt und die Laufzeit auf 22 Jahre festgelegt, genau der Zeitraum, den viele Geschäftsführer bis zum Ruhestand noch vor sich haben.

Erläuterung:

- Die bAV ermöglicht den höchsten jährlichen Investitionsbetrag und damit den größten Kapitalaufbau.

- Gehaltserhöhung und Gewinnausschüttung verlieren den Vorteil schon zu Beginn, da sofort Steuern abgezogen werden.

4. Nachteile der bAV – worauf du achten solltest

Auch wenn die betriebliche Altersvorsorge viele steuerliche Vorteile bietet und „auf dem Papier“ sehr sinnvoll und attraktiv erscheint, gibt es einige Punkte, die du vor einer Entscheidung kennen solltest. Vor allem unterscheidet sie sich deutlich von der freien Verfügbarkeit des Geldes, wie es beispielsweise bei einer Gewinnausschüttung oder einer Gehaltserhöhung der Fall wäre.

- Eingeschränkte Verfügbarkeit

Das Kapital aus der bAV steht in der Regel erst zum Rentenbeginn zur Verfügung. Vorzeitige Entnahmen sind nur in sehr wenigen Ausnahmefällen möglich, sodass die Flexibilität im Vergleich zu anderen Anlageformen deutlich eingeschränkt ist. - Kostenstruktur bei bestimmten Tarifen

Gerade bei klassischen Bruttopolicen können Abschluss- und Verwaltungskosten relativ hoch sein. Diese mindern die Ablaufleistung und können die Rendite gegenüber einer reinen Kapitalmarktanlage reduzieren. - Eingeschränkte Vererbbarkeit

Ohne vertragliche Zusatzvereinbarung sind bAV-Leistungen nur eingeschränkt vererbbar. Stirbt der Versicherte vor Rentenbeginn, hängt es von der Vertragsgestaltung ab, ob und in welcher Form Hinterbliebene Leistungen erhalten. - Beitragsgarantien können Rendite begrenzen

Viele bAV-Verträge enthalten Beitragsgarantien, die sicherstellen, dass mindestens die eingezahlten Beiträge zur Verfügung stehen. Das gibt Sicherheit, schränkt aber die Investitionsquote in renditestärkere Anlagen wie Aktien-ETFs ein und kann die langfristige Rendite mindern. - Nachgelagerte Besteuerung

Die Steuerfreiheit während der Ansparphase ist ein Aufschub. Im Rentenalter wird die Leistung versteuert. Bei gesetzlich krankenversicherten Rentnern fallen zudem Kranken- und Pflegeversicherungsbeiträge auf die bAV-Rente an.

5. Nettopolice und bAV-Verträge mit ETF-Anlage als treibender Renditemotor

Wenn du die bAV als steueroptimierten Weg nutzt, um Firmenvermögen in Privatvermögen umzuwandeln, solltest du nicht nur auf die steuerlichen Vorteile achten, sondern auch genau prüfen, wie der Vertrag gestaltet ist. Ein besonders transparenter und kosteneffizienter Ansatz ist die Nettopolice. Anders als klassische Bruttopolicen enthalten Nettotarife keine versteckten Abschlussprovisionen, die über die gesamte Laufzeit im Vertrag einkalkuliert sind.

Ein weiterer wichtiger Aspekt: Nicht jede bAV-Lösung erlaubt die Anlage in ETFs. Manche Verträge setzen ausschließlich auf konservative Produkte mit begrenztem Renditepotenzial. Entscheidest du dich hingegen für eine bAV mit ETF-Investments, kombinierst du die steuerlichen Vorteile der bAV mit den langfristigen Wachstumschancen kostengünstiger Indexfonds. Im Artikel "Direktversicherung - Warum Kosten und Garantien entscheiden" haben wir anhand eines konkreten Beispiels verdeutlicht, wie stark sich dieser Unterschied langfristig auswirken kann.

Dabei profitierst du nicht nur von der Marktentwicklung, sondern auch von der Möglichkeit, dein Portfolio flexibel anzupassen und das ohne Kapitalertragsteuer während der gesamten Laufzeit.

Tipps aus der Praxis:

- Prüfe, ob dein bAV-Vertrag ETFs als Anlageklasse zulässt.

- Achte auf die Gesamtkostenquote (TER + Vertragskosten) – schon 0,5 - 1 % weniger Kosten pro Jahr kann über die Laufzeit zehntausende Euro mehr Endkapital bringen.

- Nutze die bAV in Verbindung mit einer Nettopolice (Honorartarif), um steuerliche Vorteile und geringe Kosten optimal zu verbinden.

Wenn du wissen willst, wie du über die bAV und eine ETF-basierte Nettopolice mehr aus deinem Firmenvermögen machst, vereinbare jetzt dein kostenloses Erstgespräch. Honorarbasiert, unabhängig und transparent.

6. Fazit

Dein Firmenvermögen ist das Ergebnis jahrelanger Arbeit und unternehmerischen Risikos. Nutze es aktiv für deinen Vermögensaufbau, statt es ungenutzt auf dem Firmenkonto liegen zu lassen. Die bAV bietet dir dafür einen starken Hebel, weil du gleichzeitig die Steuerlast deiner GmbH senkst und privat Vermögen für den Ruhestand aufbaust.

In Kombination mit einer ETF-basierten Nettopolice wird dieser Effekt noch größer: keine versteckten Abschlussprovisionen, volle Kostentransparenz und die Renditechancen kostengünstiger Indexfonds.

Denke jedoch daran: Die bAV ist ein Baustein, nicht die gesamte Strategie. Die Vorteile sind für viele sehr attraktiv, dennoch solltest du dir auch der möglichen Nachteile bewusst sein – insbesondere der Kapitalbindung, nachgelagerten Besteuerung und der geringeren Flexibilität hinsichtlich der vorzeitigen Verfügbarkeit.

Unser Rat: Baue dir mehrere Einkommensquellen für den Ruhestand auf, zum Beispiel mit einem privaten ETF-Depot oder Immobilien. So bleibst du flexibel, reduzierst Abhängigkeiten und erhöhst deine finanzielle Sicherheit. Am meisten lohnt sich die bAV, wenn sie Teil einer langfristigen Gesamtstrategie ist, in der alle Bausteine sinnvoll aufeinander abgestimmt sind.

Gerne prüfen wir gemeinsam mit dir, wie sich diese Strategie in deiner Situation umsetzen lässt. In einer honorarbasierten, unabhängigen Beratung zeige ich dir transparent, wie du dein Firmenvermögen Schritt für Schritt steueroptimiert und renditestark in Privatvermögen umwandelst.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)