Als Gesellschafter-Geschäftsführer (GGF) triffst du Entscheidungen, übernimmst Verantwortung und führst dein Unternehmen durch Höhen und Tiefen. Und oft bleibt dabei eines auf der Strecke – die Planung deiner eigenen Altersvorsorge. Das ist kein Vorwurf, sondern spiegelt die Realität wider, die wir in unseren Gesprächen mit GGFs immer wieder erleben. In vielen Fällen mangelt es nicht an Interesse, sondern eher an Zeit und am Überblick über die verschiedenen Möglichkeiten.

Viele Gesellschafter-Geschäftsführer entscheiden sich für eine Direktversicherung über die eigene GmbH. Was im ersten Moment vernünftig erscheint, entpuppt sich in der Praxis oft als trügerische Lösung:

- zu hohe, oft versteckte Kosten

- unnötige Garantiebausteine

- kaum echte Renditechancen

Und das ausgerechnet in einem Bereich, der über deine finanzielle Freiheit im Alter entscheidet.

In diesem Artikel zeigen wir dir, worauf du als Gesellschafter-Geschäftsführer wirklich achten solltest, wenn du über eine Direktversicherung nachdenkst. Und warum es sich lohnt, deine Altersvorsorge genauso unternehmerisch anzugehen wie dein eigenes Unternehmen.

1. Warum wir bewusst anders an das Thema Direktversicherung herangehen

Wenn du einen klassischen Ratgeber zur Direktversicherung für Gesellschafter-Geschäftsführer erwartest, wirst du diesen Artikel vielleicht anders erleben. Denn wir steigen ganz bewusst nicht bei steuerlichen Details oder allgemeinen Vor- und Nachteilen ein. Auch Begriffe wie Steuerfreiheit oder Sozialversicherungsregelungen bleiben hier im Hintergrund.

Stattdessen konzentrieren wir uns auf zwei Punkte, die aus unserer Sicht den größten Unterschied machen und die in unseren Gesprächen immer wieder als zentrale Stellschrauben sichtbar werden:

- die Kosten der Direktversicherung

- die Rolle von Garantiebausteinen

Viele Geschäftsführer verlassen sich darauf, dass eine Direktversicherung über die eigene GmbH schon die richtige Lösung ist. Doch bei genauerem Hinsehen zeigt sich, wie stark sich die verschiedenen Versicherungstarife unterscheiden können, auch wenn sie auf den ersten Blick gleich wirken.

Denn es reicht bei weitem nicht aus, dass ein Vertrag von einem namhaften Anbieter kommt oder mit ETFs wirbt. Entscheidend ist, wie der Vertrag aufgebaut ist, wie viel deines Geldes tatsächlich investiert wird und welche Kostenstruktur dahintersteckt.

Dieser Artikel zeigt dir, warum genau das für dich als Gesellschafter-Geschäftsführer so wichtig ist und wie groß der Unterschied sein kann, wenn du diese Punkte außer Acht lässt. Denn die Wahl des richtigen Tarifs hat unmittelbare Auswirkungen auf deine spätere Rente.

Im besten Fall sicherst du dir damit finanzielle Freiheit im Ruhestand. Im schlechtesten Fall verlierst du über die Jahre bares Geld, ohne es zu merken. Starten wir also mit dem ersten entscheidenden Punkt bei der Beratung und dem Abschluss einer Direktversicherung für dich als Gesellschafter-Geschäftsführer - den Kosten.

2. Was deine Direktversicherung wirklich kostet – und warum du davon kaum etwas mitbekommst

Du kennst das vielleicht. Du willst dich endlich um deine Altersvorsorge kümmern und sprichst mit dem Versicherungsvertreter deines Vertrauens. Schnell ist ein Termin gemacht, ein Angebot liegt auf dem Tisch, und die Direktversicherung über die GmbH scheint eine gute Lösung zu sein.

Doch was viele nicht wissen: Genau diese Entscheidung kann dich über die Jahre gesehen zehntausende Euro kosten. Und zwar nicht wegen schlechter Kapitalmärkte, sondern wegen der Art, wie die meisten Verträge zustande kommen.

Noch immer herrscht in Deutschland die Vorstellung, dass Finanzberatung nichts kostet. Schließlich bekommt man ja keine Rechnung für die in Anspruch genommene Beratung und Vermittlung einer Direktversicherung. Viele gehen davon aus, dass die Versicherungsgesellschaft die Person bezahlt, die die Beratung durchführt und den Vertrag vermittelt. Und das stimmt sogar, zumindest auf den ersten Blick.

Denn die Versicherung zahlt zwar eine Provision, finanziert wird sie aber von dir. Nicht über eine separate Rechnung, sondern über deinen Vertrag. Monat für Monat fließt ein Teil deiner Sparbeiträge über viele Jahre in genau diese Vertriebskosten, ohne dass du es bewusst wahrnimmst.

Diese Form der Vergütung nennt sich Provisionsberatung. In Deutschland ist sie noch immer der Standard. Über 99 Prozent aller vermittelten Verträge funktionieren nach diesem Prinzip. Sie enthalten eingepreiste Abschluss- und Betreuungskosten und werden Bruttopolicen oder Bruttotarife genannt.

Wenn du in der Vergangenheit einen Versicherungsvertrag abgeschlossen hast, dann handelte es sich mit großer Wahrscheinlichkeit um eine Bruttopolice.

2.1 Die Bruttopolice – hohe Kosten und oftmals geringe Transparenz

Die Kosten für Beratung und Vermittlung richten sich bei der Provisionsberatung nicht nach dem tatsächlichen Aufwand oder der Qualität der Beratung, sondern allein nach Beitragshöhe und Laufzeit deines Vertrags. Je mehr und länger du einzahlst, desto höher fallen die Provisionskosten aus.

Ein großer Teil deiner monatlichen Sparbeiträge geht in den ersten Jahren an den Vermittler. Zudem entstehen während der gesamten Vertragslaufzeit weitere laufende Betreuungskosten, welche deinem Vertragsguthaben entnommen werden.

Solche Verträge nennt man Bruttopolicen. Du bekommst zwar keine Rechnung für die Beratung, trägst die Kosten aber trotzdem. Die Folge: weniger investiertes Kapital, geringere Renditechancen und am Ende weniger Rente.

Wie hoch diese Kosten ausfallen können, zeigen wir dir an einem Praxisbeispiel. Dafür haben wir folgende Parameter zugrunde gelegt:

- Monatliche Einzahlung in die Direktversicherung: 644 €

- Laufzeit des Vertrags: 35 Jahre

- Kapitalanlage: MSCI World ETF mit laufenden Kosten von 0,20 % pro Jahr

Im nächsten Schritt zeigen wir dir den Verlauf einer klassischen Bruttopolice inklusive Vertriebsprovisionen. Dabei handelt es sich um einen Anbieter, der im Marktvergleich durchschnittliche Kosten aufweist.

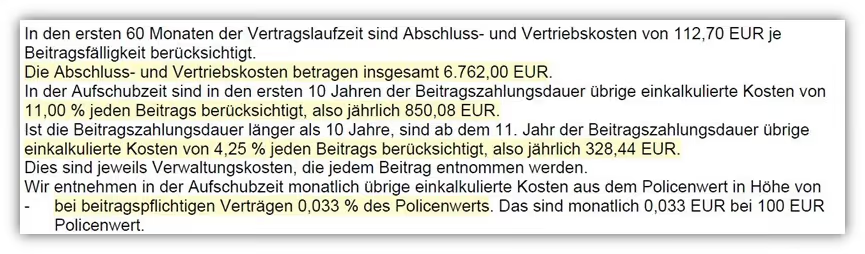

Erkennbar sind die recht hohen Abschluss- und Vertriebskosten, die sich insgesamt auf 6.762 € summieren. Diese Kosten werden in den ersten fünf Jahren monatlich von der Besparung abgezogen. Von den 644 €, die eigentlich in deine Direktversicherung fließen sollen, werden jeden Monat 112,70 € allein zur Finanzierung dieser Abschlusskosten verwendet.

Darüber hinaus entstehen in den ersten zehn Jahren weitere laufende Kosten in Höhe von 850,08 € jährlich. Ab dem elften Jahr fallen jährlich 328,44 € an. Zusätzlich werden jährlich 0,396 % vom gesamten Fondsvermögen (also dem sogenannten Policenwert) einbehalten.

Gerade die Abschlusskosten stechen bei Bruttopolicen besonders hervor. Sie orientieren sich an der Beitragshöhe und der Laufzeit deines Vertrags. Die Rechnung sieht in diesem Fall wie folgt aus:

644 € monatlich × 12 Monate × 35 Jahre × 2,5 % Abschlusskosten = 6.762 €

2.2 Die Nettopolice – volle Transparenz, mehr Kapital für dich

Vielen ist nicht bewusst, dass es längst auch Tarife von renommierten Versicherern gibt, bei denen genau diese versteckten Kosten nicht anfallen. Keine Abschlussprovision. Keine laufenden Vertriebskosten.

Diese Tarife nennt man Honorartarife oder auch Nettopolicen beziehungsweise Nettotarife.

Der entscheidende Unterschied liegt in der Art der Beratung und Vermittlung. Die Kosten für die Beratung werden nicht über den Versicherungsvertrag gedeckt, sondern separat per Rechnung auf Honorarbasis abgerechnet. Vor Beginn der Zusammenarbeit wird dabei genau festgelegt, welches Honorar für dein Anliegen anfällt. Transparent, nachvollziehbar und unabhängig von deiner Sparrate oder der Laufzeit des Vertrags.

Das mag im ersten Moment ungewohnt wirken. In der Praxis bedeutet es aber, dass du volle Kostentransparenz hast und ein Großteil deiner Beiträge direkt in deine Altersvorsorge fließt. Um dir ein noch besseres Verständnis für die Unterschiede zwischen Bruttopolicen und Nettopolicen zu ermöglichen und den finanziellen Vorteil einer provisionsfreien Lösung aufzuzeigen, haben wir uns erneut dem oben Beispielfall gewidmet.

Dabei haben wir die Kostenstruktur einer Nettopolice berechnet und dabei mit exakt denselben Annahmen, demselben Anbieter und denselben Rahmenbedingungen kalkuliert. Der einzige Unterschied liegt im Tarif: Statt einer klassischen Bruttopolice wurde hier ein kostengünstiger Nettotarif gewählt.

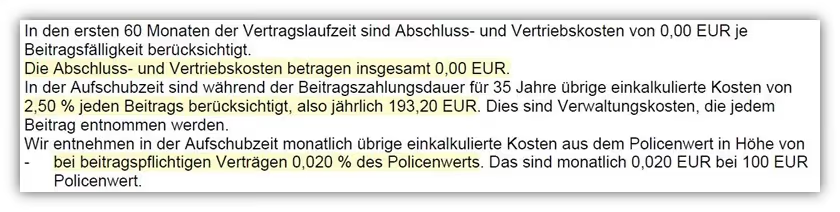

Der Unterschied zum provisionsbasierten Vertrag wird schnell deutlich. Bei der Honorartarif-Variante entfallen sowohl die Abschluss- als auch die Vertriebskosten. Auch die laufenden internen Versicherungskosten sind deutlich günstiger kalkuliert und liegen bei lediglich 193,20 € pro Jahr.

Hinzu kommen die sogenannten Gammakosten, also jene Kosten, die auf den gesamten Policenwert, also das investierte ETF-Vermögen, anfallen. Mit 0,24 % pro Jahr sind auch diese im Vergleich zur Bruttopolice erheblich niedriger.

Schon bei diesem kurzen Vergleich desselben Versicherungsanbieters mit identischen Rahmenbedingungen zeigt sich, wie groß der finanzielle Unterschied allein durch die Vertragsgestaltung sein kann. Hohe Kosten in einer Direktversicherung führen zwangsläufig dazu, dass sich dein Endkapital bei gleicher Wertentwicklung deutlich schlechter entwickelt als bei Tarifen mit effizienter Kostenstruktur.

2.3 Nicht jede Nettopolice hält, was sie verspricht

Die meisten unserer anfragenden Gesellschafter-Geschäftsführer erfahren oft erst durch unsere Artikel, dass es überhaupt provisionsfreie Direktversicherungen und eine unabhängige Beratung dazu gibt. Und ja, Nettopolicen sind in den meisten Fällen die deutlich bessere Wahl.

Aber auch hier lohnt es sich, genau hinzuschauen.

Nicht jede Nettopolice ist automatisch die beste Variante für dich. Manche Verträge wirken kostengünstig, enthalten aber dennoch hohe Verwaltungskosten, begrenzen die Auswahl an investierbaren ETFs oder stellen dir aufgrund eines geringen Rentenfaktors eine tendenziell niedrige Rentenzahlung in Aussicht.

In unseren Beratungen nehmen wir diese Unterschiede genau unter die Lupe. Denn selbst innerhalb der Nettopolicen gibt es Anbieter, die den langfristigen Vermögensaufbau effizient gestalten und andere, bei denen du unnötig Rendite verschenkst.

Wenn du eine Direktversicherung willst, die langfristig wirklich für dich arbeitet, brauchst du mehr als nur das richtige Vergütungsmodell. Du brauchst einen Tarif, der zu deiner Anlagestrategie, zur Flexibilität in der Ansparphase, zu einer leistungsstarken Rentenphase und zu deinen persönlichen Zielen passt.

Und wenn das nicht schon komplex genug ist

Dann lohnt sich erst recht ein genauer Blick auf die weiteren Stellschrauben, die bei der Wahl deiner Direktversicherung eine Rolle spielen – insbesondere als Gesellschafter-Geschäftsführer mit eigenem Unternehmen. Denn auch jenseits der Frage Bruttotarif oder Nettotarif gibt es entscheidende Unterschiede. Etwa bei der Frage, ob dein Kapital in starren Garantien gebunden ist oder flexibel investiert werden kann.

Im nächsten Abschnitt zeigen wir dir, worauf es zusätzlich ankommt, damit deine Direktversicherung nicht nur auf dem Papier gut aussieht, sondern dir auch langfristig die Rente bringt, die du wirklich brauchst.

3. Wenn Sicherheit zur Falle wird – die Garantien bei Direktversicherungen

In vielen klassischen Direktversicherungen ist ein hoher Anteil des Vertragskapitals im sogenannten Sicherungsvermögen der entsprechenden Versicherung angelegt. Das bedeutet, dass dein Geld überwiegend in festverzinsliche Anlagen investiert wird, um die vertraglich zugesicherte Leistung im Rentenalter garantieren zu können.

Was auf dem Papier nach Sicherheit aussieht, führt in der Praxis dazu, dass dein Beitrag nur sehr eingeschränkt an den Kapitalmärkten arbeitet. Die Versicherung sichert dir eine bestimmte Beitragsgarantie, muss dafür aber einen großen Teil deines Geldes so konservativ anlegen, dass langfristig kaum noch nennenswerte Rendite entsteht.

Die Folge:

- Nur ein Teil deiner Beiträge fließt tatsächlich in renditestarke Anlagen

- Du verpasst langfristige Wachstumschancen

- Deine Rente fällt trotz hoher Einzahlung deutlich niedriger aus als möglich

In unseren Beratungen sehen wir immer wieder Verträge, bei denen 100 % der Beiträge über Jahrzehnte in klassische Sicherungsbausteine fließen. Und das bei Laufzeiten von 25 Jahren oder mehr. Dass solche Modelle kaum Kapital aufbauen können, ist eine direkte Folge des Garantiebausteins.

Natürlich ist Sicherheit nicht per se schlecht. Aber du solltest wissen, was sie dich kostet.

Gerade wenn du als Gesellschafter-Geschäftsführer planst, deine Direktversicherung über Jahrzehnte zu besparen, stellt sich die Frage, ob du wirklich starre Garantien brauchst oder ob dir eine flexible Kapitalanlage mit echten Wachstumschancen nicht mehr bringt.

4. Vergleich: Direktversicherung mit und ohne Beitragsgarantie

Nehmen wir einmal an, Versicherung A bietet dir eine Beitragsgarantie von 100 %. Dafür gibt es eine jährliche Verzinsung von 3 % vor Kosten, was als überdurchschnittlich hoch bewertet werden kann.

Auf der anderen Seite steht Anbieter B. Hier wird vollständig in einen ETF investiert, es gibt keine Beitragsgarantie. Wir orientieren uns an historischen Werten. Eine breite Anlageklasse wie der MSCI World hat in den vergangenen 20-30 Jahren im Durchschnitt eine jährliche Rendite von etwa 6 bis 9 % erzielt. Wir setzen vorsichtig an und rechnen mit 6 % vor Kosten.

Schauen wir uns nun an, wie sich die Direktversicherung unter den beiden genannten Gesichtspunkten entwickeln würde. Wir nutzen wieder unsere Beispielparameter:

- Monatliche Einzahlung in die Direktversicherung: 644 €

- Laufzeit des Vertrags: 35 Jahre

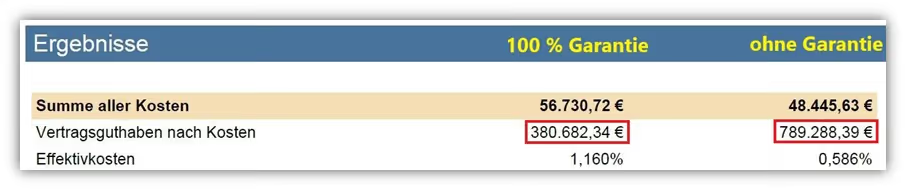

Bei einer 100 %igen Beitragsgarantie und einer angenommenen Verzinsung von 3 % vor Kosten ergibt sich bei der Bruttopolice ein Endkapital von 380.682,34 €. Bei der Nettopolice ohne Beitragsgarantie und mit der Möglichkeit, vollständig in ETFs zu investieren, ergibt sich bei einer angenommenen Wertentwicklung von 6 % vor Kosten ein potenzielles Endkapital von 789.288,39 €.

Das ist ein absoluter Unterschied von 408.606,05 € – allein durch die beiden Parameter Kostenstruktur und prognostizierte Wertentwicklung.

Wichtig: Dieser Vergleich hinkt natürlich auf einigen Ebenen. Auf der einen Seite haben wir feste Garantien und auf der anderen Seite bewusst auf Garantien verzichten. Das heißt, wir setzen uns beim ETF-Modell einem gewissen Kapitalmarktrisiko aus, während bei der garantierten Variante deutlich weniger Schwankungsrisiken bestehen.

Ein fairer Vergleich sollte immer auf gleicher Risikobasis stattfinden. Unser Rechenbeispiel ist deshalb nicht als eindeutiger Renditevergleich zu verstehen, sondern eher als Hinweis darauf, welche Opportunitätskosten entstehen können, wenn du dich für eine garantierte, aber renditeschwächere Variante entscheidest.

Weder die Verzinsung noch die Wertentwicklung des ETF-Produkts sind garantiert.

Zudem haben wir auf der einen Seite mit einer Bruttopolice und auf der anderen mit einer Nettopolice gerechnet. Auch hier wollen wir deutlich machen, welchen Unterschied eine kostengünstige und garantiefreie Direktversicherung im direkten Vergleich mit einer marktüblichen Direktversicherung machen kann.

5. Dein großer Vorteil als Gesellschafter-Geschäftsführer – der Garantieverzicht

Als Gesellschafter-Geschäftsführer hast du eine besondere Gestaltungsfreiheit, die normale Angestellte nicht haben. Du kannst auf die üblichen Garantien einer Direktversicherung verzichten und dein Kapital vollständig in ETFs investieren. Diese sogenannte ETF-Direktversicherung ohne Garantie ermöglicht es dir, von den steuerlichen Vorteilen der betrieblichen Altersvorsorge zu profitieren und gleichzeitig vollständig an der Wertentwicklung der Kapitalmärkte teilzuhaben.

Warum das für GGF funktioniert

Als Gesellschafter-Geschäftsführer hast du eine einzigartige Doppelrolle sowohl als Eigentümer als auch als Angestellter deiner GmbH. Diese Konstellation erlaubt es dir, Verträge zwischen dir als Arbeitnehmer und deinem Unternehmen als Arbeitgeber zu schließen. Eine Möglichkeit, die Einzelunternehmer oder Freiberufler nicht haben.

Da du aufgrund deiner arbeitsrechtlichen Stellung als Unternehmer giltst und nicht unter die Regelungen des Betriebsrentengesetzes fällst, genießt du bei der Ausgestaltung deiner betrieblichen Versorgung deutlich mehr Gestaltungsfreiheit als normale Angestellte. Das bedeutet, dass du die Höhe der garantierten Leistung frei bestimmen oder sogar ganz auf Garantien verzichten kannst.

Am deutschen Versicherungsmarkt dominieren einige wenige Platzhirsche den Bereich der betrieblichen Altersvorsorge. Besonders bei Direktversicherungen entfallen über die Hälfte aller bestehenden Verträge auf diese Anbieter.

Das eigentlich Absurde daran ist, dass sie fast ausschließlich provisionsbasierte Tarife mit starrer Beitragsgarantie anbieten. Genau diese Lösungen sind für Gesellschafter-Geschäftsführer jedoch meist ungeeignet, weil sie die entscheidenden Vorteile einer flexiblen, renditeorientierten Altersvorsorge verschenken.

Dadurch bleibt dir die Möglichkeit, innerhalb der Direktversicherung vollständig in ETFs zu investieren, in vielen Fällen verwehrt.

Das zeigt, dass ein großer Teil der verfügbaren Tarife langfristig gesehen deutlich hinter den möglichen Potenzialen zurückbleibt.

Selbst bei den wenigen Versicherern, die überhaupt Honorartarife anbieten, findest du nur eine Handvoll Produkte, die konsequent auf eine Beitragsgarantie verzichten. Diese Flexibilität ist jedoch entscheidend für eine renditeorientierte Altersvorsorge, da die Garantie meist die Renditechancen erheblich begrenzt.

Zusammengefasst lässt sich festhalten, dass der Markt an wirklich leistungsstarken und kosteneffizienten Tarifen für GGF sehr überschaubar ist. Umso wichtiger ist eine professionelle Beratung, um den idealen Kandidaten gezielt ausfindig zu machen.

6. Das ideale Ergebnis für dich durch unabhängige und transparente Beratung

Die meisten Direktversicherungen sind eher im Interesse der Verkäufer und Versicherer gestaltet als in deinem. Das zeigt sich regelmäßig, wenn wir bestehende Verträge analysieren. Viele Gesellschafter-Geschäftsführer kennen die wirklich guten und transparenten Tarife schlichtweg nicht, weil diese kaum aktiv beworben werden.

In unseren Beratungen erleben wir dann oft echte Aha-Momente. Besonders bei laufenden Verträgen oder kurz vor Abschluss stehenden Angeboten ist die Überraschung groß, welchen Mehrwert ein Honorartarif tatsächlich bietet. Plötzlich wird sichtbar, wie viel ungenutztes Potenzial in einer durchdachten Lösung steckt und wie viel mehr Kapital über die Jahre aufgebaut werden kann.

Für viele ist das wie ein Blick hinter den Vorhang der Versicherungsbranche.

Falls du als Geschäftsführer das Gefühl hast, deine Direktversicherung läuft nebenher, hat hohe Garantiebausteine oder wurde abgeschlossen, ohne dass du die Details wirklich verstanden hast, dann sollten wir uns unterhalten. Es gibt Alternativen, die deutlich besser zu dir passen könnten.

Auch wenn dir die Wahl des idealen Anbieters zunächst komplex erscheinen mag, klären wir das in unseren Beratungsgesprächen meist schnell. Wir analysieren auf Basis deiner Rahmenbedingungen verschiedene Anbieter im direkten Vergleich und treffen gemeinsam eine Entscheidung, die dich wirklich weiterbringt.

Weit über das bloße Abhaken der betrieblichen Altersvorsorge hinaus. Transparent, unabhängig und in deinem Interesse. Wenn dir unsere Vorgehensweise zusagt und du an einem Erstgespräch in Form einer Videoberatung interessiert bist, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare einen Termin.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)