In diesem Beitrag gehen wir in erster Linie auf den Nettotarif (Nettopolice) der Alten Leipziger im Bereich der privaten Altersvorsorge ein. Wenn du dich für die sogenannte Rürup Rente (Basisrente) der Alten Leipziger interessierst, dann kann dir unser Kundenbeispiel im Beitrag „Basisrente als Nettopolice“ weiterhelfen.

Da wir häufig bemerken, dass unseren Interessent/-innen nicht immer bewusst ist, welchen vorteilhaften Effekt eine sogenannte Nettopolice bietet, gehen wir in diesem Beitrag ebenfalls kurz auf den Unterschied zwischen einer Bruttopolice und einer Nettopolice ein und stellen dir einen direkten Vergleich vor.

Wir haben unseren Test so aufgestellt, dass wir 5 Parameter bei der Beurteilung der Nettopolice der Alten Leipziger etwas genauer unter die Lupe nehmen möchten.

Wichtig: Wir werden in diesem Beitrag keine pauschale Empfehlung aussprechen. Die Gründe dafür haben wir in unserem Beitrag „Der große ETF-Rentenversicherung Test“ ausführlich erläutert. Kurz gesagt hat das den Hintergrund, dass die Entscheidung des richtigen Anbieters von deinen Vorhaben, Zielen und Wünschen an eine ETF-Rentenversicherung abhängen.

In diesem Beitrag betrachten wir die fondsgebundene Rentenversicherung (von uns umgangssprachlich ETF-Rentenversicherung genannt) der Alten Leipziger, welche den Namen „ALfonds – Fondsgebundene Rente (HFR10) - Fondsrente ohne Garantie (HFR 10)“ trägt.

1. Festlegung der Parameter für unseren Testbericht

In unserem Testbericht sind wir so vorgegangen, dass wir die häufigsten Anliegen und Wünsche unserer Kunden und Kundinnen zusammengetragen und in 5 Kategorien unterteilt haben:

- Kosten

- Rentenfaktor

- ETF-Auswahl

- Flexibilität

- Unternehmensbewertung und Finanzstärke

Wir sind bei unserem Test von einer Beispielperson ausgegangen, welche monatlich 200 € in die ETF-Rentenversicherung der Alten Leipziger (HFR 10) ansparen möchte. Unsere Beispielperson ist 1990 geboren und vereinbart eine Beitragszahlung bis zum 67. Lebensjahr (Vertragslaufzeit 34 Jahre).

Hinweis: Wir kommen in diesem Test zu Beginn immer wieder auf das Thema Nettopolice und Bruttopolice zu sprechen. Wenn du dich zu diesem Thema noch ein wenig einlesen möchtest, dann empfehlen wir dir unseren Beitrag „ETF-Rentenversicherung Nettopolice“.

Im ersten Teil unseres Vergleichs betrachten wir die Kosten der Nettopolice der Alten Leipziger und setzen diese ins Verhältnis zur Bruttopolice der Alten Leipziger.

Dabei unterscheiden sich die Leistungen der beiden Tarife in keiner Weise voneinander! Lediglich die Kostenstruktur ist eine andere.

2. Kosten

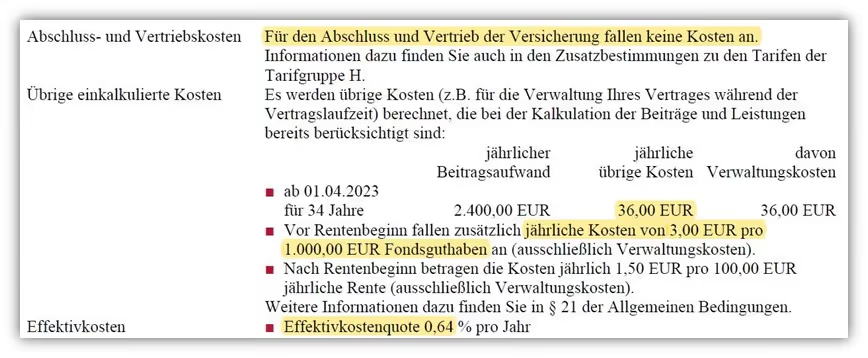

2.1 Nettopolice Alte Leipziger (HFR 10)

Die Kosten der fondsgebundenen Rentenversicherung der Alten Leipziger HFR 10 setzen sich aus fixen jährlichen Kosten und aus guthabenbezogenen Kosten zusammen. Im folgenden Schaubild kannst du den Ausschnitt der Kostenstruktur unserer Beispielperson beim Honorartarif der Alten Leipziger erkennen.

Wie bei einer Nettopolice üblich, fallen keine Abschlusskosten und Vertriebskosten an. Die jährlichen Kosten betragen 36 €. Zuzüglich fallen pro 1.000 € Fondsguthaben (ETF-Guthaben) jährlich 3,00 € an Verwaltungskosten an. Insgesamt hat der Nettotarif der Alten Leipziger Versicherung in unserem Beispiel eine Effektivkostenquote von 0,64 % pro Jahr (siehe obiges Schaubild).

Hinweis: In diesem Vergleich haben wir den Vanguard FTSE All-World UCITS ETF mit jährlichen Verwaltungskosten von 0,22 % gewählt, welche bereits bei den Effektivkosten berücksichtigt wurden.

2.2 Bruttopolice Alte Leipziger (FR 10)

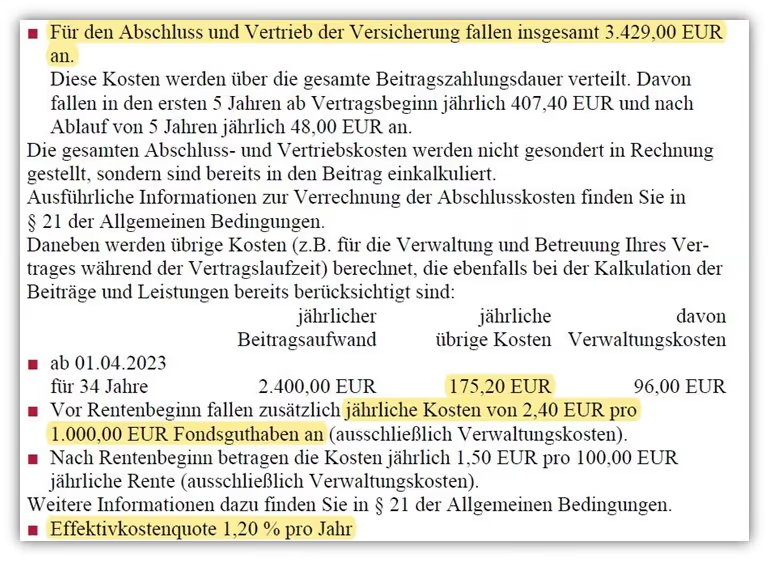

Wie bereits im obigen Teil beschrieben, unterscheidet sich die „herkömmliche“ Bruttopolice der Alten Leipziger nur in ihren Kosten von der preiswerteren Nettopolice und in ihrem Tarifnamen. Bei der Bruttopolice (FR 10) fehlt das „H“ vor der Bezeichnung FR 10, welches für Honorartarif steht. Im Folgenden haben wir die gleichen Parameter wie im obigen Vergleich herangezogen.

Auch hier rechnen wir wieder mit einer beispielhaften Person, die 1990 geboren wurde und für die nächsten 34 Jahre bis zu ihrem 67. Lebensjahr 200 € monatlich in eine ETF-Rentenversicherung investieren möchte. Wie du erkennen kannst, sind die Kosten bei der Bruttopolice (FR 10) deutlich höher.

In unserem Beispiel würden in den ersten 5 Jahren 2.037,00 € an Abschlusskosten und Vertriebskosten anfallen (407,40 € pro Jahr * 5 Jahre). Ab dem 5. Jahr betragen die Abschlusskosten und Vertriebskosten 48,00 € jährlich. Darüber hinaus liegen die jährlichen Kosten bei 175,20 €. Die Kosten pro 1.000 € Fondsguthaben betragen bei der Bruttopolice 2,40 €.

Die Effektivkostenquote beträgt in diesem Beispiel 1,20 % (siehe obiges Schaubild).

2.3 Vergleich Kosten und Kapital Bruttopolice vs. Nettopolice

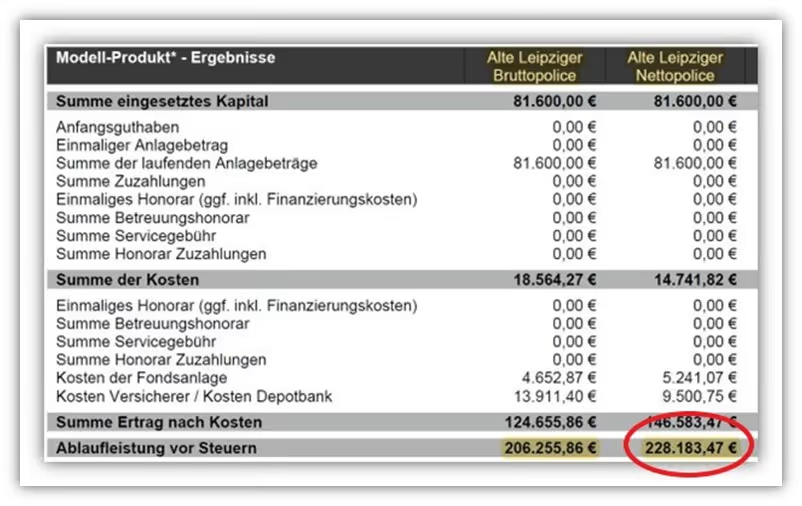

Wenn wir uns den direkten Vergleich der Kosten anschauen und welchen Einfluss diese auf das Endkapital haben, wird der Vorteil, den du als Verbraucher/-in bei einer Nettopolice hast, schnell deutlich.

Bei Annahme der gleichen Wertentwicklung des ETFs von 6 % p.a. und unter Berücksichtigung der jeweiligen Kosten hast du bei der Nettopolice (rechte Spalte) ein höheres Endkapital von mehr als 21.000 €. Die kostengünstige Nettopolice der Alten Leipziger kannst du mit unserer Hilfe abschließen. Melde dich gerne über unser Kontaktformular bei uns.

Zwischenfazit Kosten

Die Verwaltungskosten von 36 € pro Jahr sind bei der Alten Leipziger sehr gering. Die prozentualen Kosten vom Fondsguthaben (3,00 € je 1.000 € Fondsguthaben) machen einen deutlich größeren Effekt aus. Hier sollte, je nach monatlicher Besparung, ein Vergleich der unterschiedlichen Anbieter herangezogen werden. In Summe sind die Kosten bei der Alten Leipziger im Marktvergleich der Nettopolicen als relativ gering zu betrachten.

3. Rentenfaktor Alte Leipziger

Der Rentenfaktor wird bei der Alten Leipziger in Form eines aktuellen und eines garantieren Rentenfaktors ausgewiesen. Worin sich diese beiden Rentenfaktoren unterscheiden, kannst du in unserem Beitrag „Rentenfaktor einer ETF-Rentenversicherung“ nachlesen. Ein Auszug aus der Berechnung unserer Beispielperson zeigt, dass eine recht große Differenz (17,63 %) zwischen dem garantierten Rentenfaktor von 22,18 € und dem aktuellen Rentenfaktor von 26,09 € liegt.

Gerade diejenigen, die sich im Rentenalter eine lebenslange monatliche Rente auszahlen lassen möchten, sollten bei der Auswahl des passenden Anbieters auf einen hohen Rentenfaktor achten.

Bleiben wir bei unserem Beispiel der fondsgebundenen Rentenversicherung als Nettopolice:

Unsere Beispielperson (1990 geboren) spart 34 Jahre lang 200 € in die ETF-Rentenversicherung der Alten Leipziger (HFR 10). Das Endkapital beträgt zum 67. Lebensjahr 228.183,47 €.

Der garantierte Rentenfaktor beträgt 22,18 € je 10.000 € Fondsguthaben und der aktuelle Rentenfaktor 26,09 € je 10.000 € Fondsguthaben.

- Monatliche Rente beim garantierten Rentenfaktor: (228.183,47 € / 10.000 €) * 22,18 € = 506,11 €

- Monatliche Rente beim aktuellen Rentenfaktor: (228.183,47 € / 10.000 €) * 26,09 € = 595,33 €

Da der finale Rentenfaktor erst zum Rentenbeginn festgelegt wird, hat der aktuelle Rentenfaktor recht wenig Aussagekraft. Bei der Kalkulation sollte man immer berücksichtigen, dass auch ein Wert zwischen dem aktuellen und garantierten Rentenfaktor liegen könnte.

Hinweis: der obige Rentenfaktor gilt nur für unsere Beispielrechnung und ist nicht pauschal auf alle ETF-Rentenversicherungen der Alten Leipziger anzuwenden.

Rentenfaktor bei Zuzahlungen oder Erhöhungen

Auf eine Besonderheit ist bei der Alten Leipziger zu achten. Sollten du in Zukunft deine monatlichen Besparung erhöhen, eine Beitragsdynamik in deinen Vertrag einbauen oder in den kommenden Jahren sogenannte Sonderzahlungen in den Vertrag einfließen lassen wollen, so wird in jedem Fall der Rentenfaktor für diesen Teil der Erhöhung neu kalkuliert.

Zwischenfazit Rentenfaktor Alte Leipziger

Im Vergleich zu anderen Nettopolicen bietet die Alte Leipziger mit dem Tarif HFR10 einen überdurchschnittlich hohen aktuellen Rentenfaktor. Der garantierte Rentenfaktor lag lange etwas unter dem Niveau anderer Anbieter.

Update (07/2025):

Seit Jahresbeginn hat sich hier einiges verbessert. Die Alte Leipziger hat den garantierten Rentenfaktor deutlich angehoben. Der Abstand zwischen garantiertem und aktuellem Rentenfaktor ist nun deutlich geringer. Damit zählt der Rentenfaktor inzwischen zu den Stärken des Tarifs und hebt sich positiv vom Marktumfeld ab.

4. ETF-Auswahl

Die Alte Leipziger hält eine vergleichbar große Auswahl an unterschiedlichen Geldanlagen bereit. Insgesamt kannst du aus 233 unterschiedlichen Anlageformen auswählen.

Diese lassen sich in Aktienfonds (ETFs), Renten- und Geldmarktfonds, vermögensverwaltende Fonds / Mischfonds, eigene Portfolios und Produktfonds einteilen.

Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds. Bei der Tarifvariante HFR 10 der Alten Leipziger kannst du aus 52 unterschiedlichen ETFs wählen. Das ist deutlich über dem Marktdurchschnitt.

Neben den „Klassikern“ wie MSCI World oder FTSE All Word ETFs hat man bei der Alten Leipziger zudem eine spannende Auswahl an sogenannten Themen-ETFs wie beispielsweise dem L&G Clean Water ETF (IE00BK5BC891) oder dem L&G Clean Energy (ETF IE00BK5BCH80) ETF.

Auch nachhaltiges Investieren in ETFs ist bei der Alten Leipziger möglich. Insgesamt kannst du zeitgleich bis zu 20 unterschiedliche ETFs besparen und die prozentuale Gewichtung frei entscheiden.

Wenn du deine ETFs nicht selbst aussuchen möchtest, dann gibt es auch noch die Möglichkeit, über einen Portfolio-Planer unterschiedliche Anlagestrategien zu wählen.

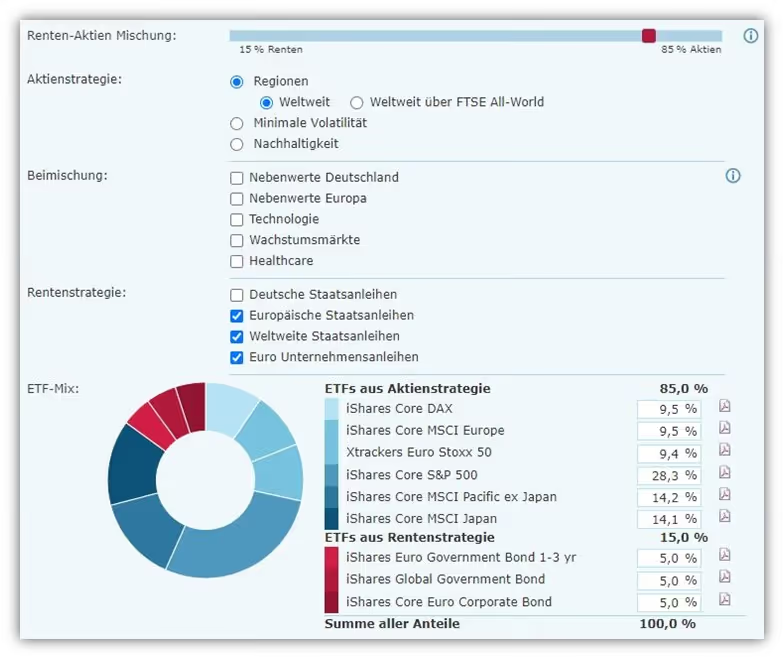

Um dies zu illustrieren, haben wir im folgenden Schaubild mithilfe des Portfolio-Planers eine Renten-Aktien-Mischung vorgenommen, da wir nicht zu 100 % in ETFs investieren, sondern uns eine Mischung aus ETFs (85 %) und Renten (15 %) aufzeigen lassen wollen.

Der Portfolio-Planer schlägt dir anhand deiner Präferenzen und gesetzten Filter eine entsprechende Portfolio Strategie vor. Das kann eine gute Lösung für diejenigen darstellen, die sich mit einer individuellen ETF-Auswahl weniger auseinandersetzen oder sich Anregungen durch die Vorschläge einholen wollen.

Über den Link der „Fondspalette“ kannst du dir die Liste der zu besparenden ETFs anschauen.

Nachhaltig in ETFs investieren bei der Alten Leipziger

Du kannst bei der fondsgebundenen Rentenversicherung der Alten Leipziger auch das Thema Nachhaltigkeit in den Fokus setzten. Dabei wird bei deiner Anlage auf ESG-Kriterien geachtet. Der Zusatzbaustein nennt sich "VisionGrün". Das interessante dabei ist, dass während der gesamten Vertragslaufzeit und damit auch in der Rentenphase sämtliche Anlagen in deinem Vertrag nach ESG-Kriterien gemanagt werden. Auch die Gelder im klassischen Sicherungsvermögen werden ebenfalls nach ESG-Kriterien angelegt. Solltest du irgendwann zu den herkömmlichen ETFs wechseln wollen, so ist diese Option auch kostenfrei möglich.

Zwischenfazit ETF-Auswahl Alte Leipziger

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der Alten Leipziger Versicherung im Marktvergleich sehr gut. Hier lassen sich neben den Themen-ETFs auch zahlreiche nachhaltige ETFs finden. Nur wenige Anbieter am Markt haben eine solch große Auswahl.

5. Flexibilität

Beim Thema Flexibilität hat die Alte Leipziger mit ihrem Tarif HFR 10 ebenfalls sehr viel zu bieten. Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder auch herabsetzen. Das Ganze ist ohne zusätzliche Kosten verbunden.

Möchtest du einen gewissen Betrag zusätzlich in die ETF-Rentenversicherung einzahlen, so ist dies ebenfalls möglich. Dabei ist in den Versicherungsbedingungen genau geregelt, wie hoch die Zuzahlungen mindestens und maximal sein dürfen.

Während der Ansparphase sind auch Teilauszahlungen möglich. Das sollte natürlich nicht im Fokus einer ETF-Rentenversicherung stehen, aber falls unerwartete Belastungen auf einen zukommen, ist eine solche Option eventuell hilfreich. Auch Auszahlungen aus der ETF-Rentenversicherung sind während der Ansparphase kostenfrei. Das ist längst nicht bei allen Versicherungen der Fall und zeigt, wie flexibel und kundenfreundlich die Alte Leipziger in diesem Bereich aufgestellt ist.

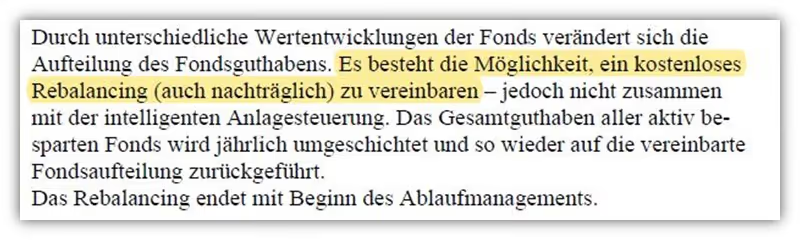

Deine ursprünglich gewählten ETFs kann du jederzeit kostenfrei ändern oder anpassen. Hast du mehrere ETFs mit einer bestimmten Gewichtung ausgewählt, so stellt die Alte Leipziger über das kostenfreie Rebalancing automatisch einmal im Jahr deine ursprüngliche Verteilung der besparten ETFs wieder her.

Kurz vor dem Rentenbezug darfst du frei entscheiden, ob du dir das Kapital ganz oder teilweise auszahlen lassen möchtest oder als lebenslange Rente beziehen möchtest. Das Gute dabei, diese Entscheidung musst du nicht bei Vertragsschluss treffen, sondern innerhalb der letzten 6 Monate vor Rentenbeginn.

Eine sogenannte Verlängerungsoption bis zum Alter von 85 Jahren ist bei der Alten Leipziger ebenfalls möglich. Dabei musst du nicht zwingend die Beiträge bis zum 85. Lebensjahr weiterzahlen.

Dies Vorgehen kann aus steuerlichen Gründen eine interessante Konstellation für den ein oder anderen darstellen, der sich über mehrere Jahre Teilauszahlungen aus der Rentenversicherung auszahlen lassen möchte. In unserem ausführlichen Artikel "Kapitalauszahlung in Teilschritten" sind wir auf die Vorteile dieser Auszahlvariante eingegangen.

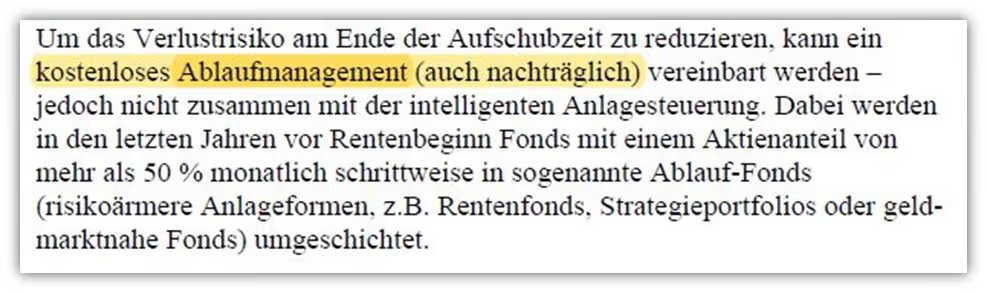

Die Alte Leipziger bietet in Ihrem Tarif HFR 10 ein sogenannten kostenfreies Ablaufmanagement an, welches auch nachträglich vereinbart werden kann. Was mit dem Ablaufmanagement gemeint ist, das kannst du dem folgenden Auszug aus den Versicherungsbedingungen entnehmen.

Zwischenfazit Flexibilität Alte Leipziger

Die ETF-Rentenversicherung der Alten Leipziger weist ein hohes Maß an Flexibilität auf. Durch die Anpassung und Neuausrichtung deiner ETFs kannst du deine Anlagestrategie kontinuierlich anpassen und abändern. Hinzu kommt, dass für die Änderungen, Erhöhungen oder Zuzahlungen keinerlei direkte Kosten für dich entstehen. Im Marktvergleich ist dieser Service als überdurchschnittlich gut zu bewerten.

5. Unternehmensbewertung und Finanzstärke

Betrachtet man das Versicherungsunternehmen „Alte Leipziger“ hinter dem Tarif HFR10, so stolpert man über den Begriff „Versicherungsverein auf Gegenseitigkeit“. Das Prinzip des Versicherungsvereins auf Gegenseitigkeit bedeutet, dass die Kunden die Mitglieder des Vereins sind. Die Geschäftspolitik richtet sich demnach ausschließlich an den Interessen der Mitglieder aus. Ein Teil der erwirtschafteten Gewinne kommt den Mitgliedern in Form der Überschussbeteiligung zugute.

Wenn du über Jahrzehnte hinweg in eine private Rentenversicherung einzahlst, sollte der Anbieter nicht nur mit einem guten Tarif überzeugen, sondern auch finanziell solide aufgestellt sein. Die Zahlen aus dem aktuellen Geschäftsbericht 2024 sprechen bei der Alte Leipziger eine klare Sprache:

- Kapitalanlagen: 32,4 Milliarden € verwaltetes Vermögen – eine stabile Basis, die für langfristige Verpflichtungen und solide Erträge sorgt.

- Eigenkapital: 1,15 Milliarden € – mit einer Eigenkapitalquote von 45,29 Promille zählt die Alte Leipziger zu den stärkeren Lebensversicherern am Markt.

- Solvenzquote: 370 Prozent – weit über dem gesetzlichen Mindestwert von 100 Prozent. Das zeigt, dass auch in Krisenzeiten ausreichend Mittel vorhanden sind, um alle Verpflichtungen zu erfüllen.

- Verwaltungskostenquote: 1,87 Prozent – ein vergleichsweise schlanker Wert, der auf effiziente Prozesse hinweist und potenziell höhere Überschüsse ermöglicht.

- Rückstellung für Beitragsrückerstattung: 1,098 Milliarden € – aus diesen Mitteln profitieren Kunden über Überschussbeteiligungen.

- Ratingeinschätzungen: Fitch (A+), S&P (A), Assekurata (A+) – das sind durchweg starke Bewertungen, die die Finanzstärke extern bestätigen.

- Unternehmensform: Versicherungsverein auf Gegenseitigkeit (VVaG) – keine Aktionäre, keine Dividenden. Alles, was erwirtschaftet wird, bleibt im Kollektiv der Versicherten.

Diese Zahlen zeigen: Die Alte Leipziger gehört zu den Anbietern, bei denen die finanzielle Substanz mit dem Tarifangebot mithalten kann.

6. Fazit

Die Alte Leipziger Versicherung bietet mit ihrem Tarif HFR 10 einen Honorartarif an, der im Marktvergleich vor allem durch niedrige Kosten, eine hohe Flexibilität und eine vergleichsweise große ETF-Auswahl in Erscheinung tritt. Zudem kann die Unternehmensbewertung als äußerst solide und finanziell gut gerüstet beurteilt werden.

Beim Thema Rentenfaktor schneidet der Tarif der Alten Leipziger seit Jahresbeginn 2025 durchschnittlich besser ab als noch in den Jahren zuvor. Hier besteht nun keine große Lücke mehr zwischen dem aktuellen und dem garantieren Rentenfaktor. Wenn du dich dem Thema deiner privaten Altersvorsorge widmen möchtest und dir dabei die Vorteile einer ETF-Rentenversicherung in Form einer Nettopolice bewusst sind, dann melde dich gerne bei uns.

Die meisten unserer Kunden/-innen beraten wir in digitaler Form deutschlandweit! Schreibe uns dafür einfach eine Mail (info@gn-finanzpartner.de) oder nutzen unser Kontaktformular und vereinbaren ein kostenfreies Erstgespräch. Gerne kannst du auch unser Angebot der Video-Beratung in Anspruch nehmen.

Im Erstgespräch können wir dir auch i.d.R. mitteilen, wie hoch das entsprechende Vermittlungshonorar für die Nettopolice ausfallen wird.

Wichtig: Wir raten dir in jedem Fall zu einer finanzmathematischen Analyse, die wir im Zuge unserer Beratung erstellen. Mit Hilfe dieses Tools analysieren wir auf Basis deiner Ziele und Wünsche (in der Ansparphase und Rentenphase), welcher Anbieter und Tarif einer ETF-Rentenversicherung für dich am ertragreichsten ist. Du solltest deine Entscheidung nicht alleine anhand der Effektivkosten treffen, da bei der Darstellung dieser ein gewisser "Gestaltungsspielraum" seitens der Versicherer besteht.

Hier ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)