Eine Risikolebensversicherung ohne Gesundheitsfragen, bei der du die Versicherungssumme und die Laufzeit frei bestimmen kannst, gibt es nicht! So viel vorab. In diesem Beitrag möchten wir dir eine Möglichkeit aufzeigen, wie du dennoch eine „gewisse“ Todesfallabsicherung ohne Gesundheitsprüfung versichern kannst.

Vorab noch ein Exkurs, der dir weiterhelfen kann:

Wenn du vor kurzem eine Immobilienfinanzierung abgeschlossen hast, kannst du bei zahlreichen Versicherungen eine Risikolebensversicherung mit deutlich verkürzten Gesundheitsfragen abschließen. In unserem Beitrag „Vereinfachte Gesundheitsfragen bei der Risikolebensversicherung“ sind wir ausführlich auf die einzelnen Aktionen der Versicherer eingegangen.

Viele unserer Kunden/-innen konnten somit in der Vergangenheit trotz Vorerkrankungen noch einen Versicherungsschutz erhalten. Es kommt aber immer auf den Einzelfall an. Dank dieser ersten Möglichkeit haben wir in der Vergangenheit einige „Härtefälle“ unterbringen können.

Wenn dich dies jedoch nicht weiterbringt, dann kann über die folgende zweite Möglichkeit nachgedacht werden.

Universa Rentenversicherung mit integrierter Risikolebensversicherung

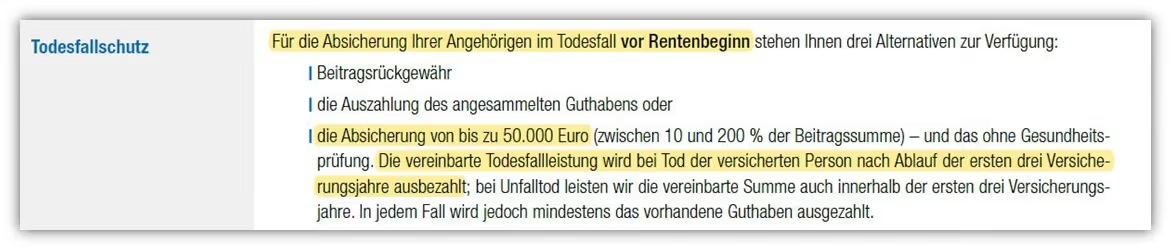

Bei der topinvest RENTE (Tarif 7359) der Universa Versicherung hast du die Möglichkeit, bis zu 50.000 € Todesfallschutz ohne Gesundheitsprüfung abzusichern.

Hierbei handelt es sich nicht um eine klassische Risikolebensversicherung, sondern um eine Rentenversicherung mit Todesfallschutz.

Eine gute Alternative zur klassischen Risikolebensversicherung, wie wir finden. Doch es müssen ein paar Dinge beachtet werden. Die Versicherung kannst du ab dem 18. Lebensjahr abschließen und die Leistungsdauer bis zum 85. Lebensjahr vereinbaren.

Beachten solltest du dabei die Wartezeit von 3 Jahren. Die Wartezeit gilt nicht, wenn du in den ersten drei Jahren aufgrund eines Unfalls versterben solltest. Man kann bei der Versicherung der Universa von einer Art Risikolebensversicherung ohne Gesundheitsprüfung mit Wartezeit sprechen, bei der du zusätzlich Geld ansparst.

Wie bei der Risikolebensversicherung bestimmt auch hier das Alter, die Laufzeit und die Versicherungssumme den monatlichen Zahlbeitrag. Um die Risikoabsicherung von 50.000 € zu erreichen, müssen die Sparbeiträge eine gewisse Höhe haben. Für unsere Beispielrechnung nehmen wir eine 37-jährige Person, welche knapp 50.000 €, 49.980 €, um genau zu sein, an Todesfallleistung absichern will. Für diesen Schutz müsste die Person 59,50 € im Monat aufbringen.

Knapp 60 € pro Monat für den Todesfallschutz von 50.000 € sind ja recht viel, sollte man meinen.

Hierbei musst du dir jedoch immer vor Augen führen, dass das Geld nicht ausschließlich für das Risiko des Todesfalles aufgewendet wird, sondern zu einem Großteil angelegt wird.

Je älter man ist, desto höher sind die monatlichen Beiträge, die man entrichten muss, um 50.000 € Todesfallschutz abzusichern. Das hängt mit der Kalkulation des Tarifs der Universa zusammen. Im folgenden Schaubild kannst du erkennen, dass 200 % der Beitragssumme als Todesfallkapital versicherbar sind.

Die Beitragssumme ist die Summe der Zahlbeiträge, die man über die Gesamtlaufzeit entrichtet.

Bei dem Tarif der Universa kann man das Endalter auf maximal 72 Jahre legen. Das sorgt dafür, dass die monatlichen Beiträge nicht zu hoch ausfallen. Damit du dir ein Bild davon machen kannst, wie hoch die Beiträge in deinem Fall sein könnten, zeigen wir dir den „Rechenweg“ des obigen Beispiels.

Um den monatlichen Beitrag für eine Absicherung von 49.980 € zu ermitteln, gehst du wie folgt vor:

49.980,00 € / 35 (Gesamtlaufzeit des Vertrags in Jahren)

= 1.428,00 € / 12 Monate (um den monatlichen Beitrag zu bestimmen)

= 119,00 € / 2 (200 % der Beitragssumme)

= 59,50 € monatlicher Zahlbeitrag

Ist man hingegen 47 Jahre bei Vertragsabschluss, so reduziert sich die Gesamtlaufzeit des Vertrags auf 25 Jahre. Die Rechnung sieht dann wie folgt aus:

49.980,00 € / 25 (Gesamtlaufzeit des Vertrags in Jahren)

= 1.999,20 € / 12 Monate (um den monatlichen Beitrag zu bestimmen)

= 166,60 € / 2 (200 % der Beitragssumme)

= 83,30 € monatlicher Zahlbeitrag

Ab einem gewissen Alter sind die Beiträge relativ hoch. Dennoch, wie bereits oben erläutert, sollte man immer im Hinterkopf behalten, dass es sich bei dem Produkt um eine Rentenversicherung handelt. Die Beiträge werden nicht ausschließlich für den Risikoschutz genutzt.

Dynamik steigert die Versicherungssumme

Ein wichtiger Punkt, wie du sogar mehr als 50.000 € Todesfallabsicherung versichern kannst, ist die Beitragsdynamik, die man in den Vertrag einbauen kann. Mit einer maximalen Beitragsdynamik von 5 % pro Jahr kannst du im Laufe der Zeit den Versicherungsschutz nach und nach erhöhen. Das ganz auch ohne eine Gesundheitsprüfung.

Nehmen wir unser obiges Beispiel mit der 37-jährigen Person, bei der die Vertragslaufzeit noch 35 Jahre beträgt. Wurde hier ein Beitragsdynamik von 5 % pro Jahr eingebaut, so steigt der Beitrag im zweiten Versicherungsjahr um ca. 3,00 € monatlich auf insgesamt ca. 62,50 € an.

Auf der anderen Seite steigt aber auch der Todesfallschutz. Die Rechnung sieht dann wie folgt aus:

3,00 € *12 Monate * 34 Jahre = 1.224 € (Die zusätzliche Beitragssumme der restlichen 34 Jahre) Hinzu kommen die 200-prozentige Todesfallleistung der Beitragssumme. Demnach werden die 1.224 € mit 2 multipliziert.

Das würde eine Erhöhung der Todesfallabsicherung von 2.448 € ergeben und das in jedem folgenden Jahr wieder um den angegebene Prozentsatz! Unseres Wissens nach ist dies am Markt einmalig. Bezüglich einer Begrenzung gibt es bei der Dynamik und der damit verbundenen Erhöhung des Todesfallschutzes nichts zu beachten.

Somit kannst du im Laufe der Jahre immer mehr Todesfallabsicherung absichern. Zudem sorgst du immer mehr für deine Altersvorsorge vor.

Risikolebensversicherung und Altersvorsorge – passt das zusammen?

Normalerweise empfehlen wir keine Produkte, bei denen Risikoschutz und Altersvorsorge kombiniert werden.

In diesem Fall machen wir aber eine Ausnahme.

Das liegt zum einen daran, dass sich diese Variante primär an Personen richtet, die keine Risikolebensversicherung mehr bekommen. Hat man eine Familie oder andere Hinterbliebene und die Möglichkeit 50.000 € oder (durch die Dynamik sogar mehr) abzusichern, so ist das eine Summe, die den Hinterbliebenen über eine gewisse Zeit finanziell helfen kann.

Sicher, damit lassen sich im Todesfall nicht alle finanziellen Sorgen aus dem Weg räumen, unserer Meinung nach sollte man sich aber die Alternativen vor Augen führen, wenn man keine entsprechende Todesfallabsicherung hat. Sollte der Todesfall nicht eintreten, so hat man am Ende der Vertragslaufzeit immer noch eine recht hohe Summe an Kapital durch die Ansparung der integrierten Rentenversicherung

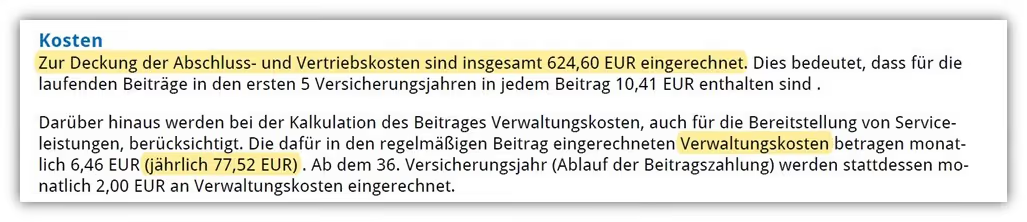

Ein weiterer Grund, weshalb wir die Universa empfehlen, ist der, dass diese eine der kostengünstigsten Rentenversicherungen am Markt ist.

Die obige Auflistung der Kosten stammt aus der Kalkulation der Beispielperson, welche bei Vertragsabschluss 37 Jahre alt ist, 59,50 € im Monat an Zahlbeitrag entrichtet und eine Vertragslaufzeit von 35 Jahren vereinbart hat. Der Vorteil der Universa liegt unter anderem darin, dass in diesem Vertrag „lediglich“ fixe Verwaltungskosten berechnet werden.

Zahlreiche Anbieter am Markt rechnen mit prozentualen Kosten vom Gesamtkapital oder einer Kombination aus fixen Kosten und prozentualen Kosten.

Mit den Verwaltungskosten von 77,52 € pro Jahr kann man durchaus leben.

Die Abschluss- und Vertriebskosten von insgesamt 624,60 € sind in einem solchen Fall auch in Ordnung.

Exkurs: Einen Nettotarif der Universa, ohne Abschluss- und Vertriebskosten, gibt es leider nicht.

Für Personen, die sich für das Thema ETFs interessieren, bietet der Tarif der Universa eine passende Lösung. Es wird eine „solide“ Auswahl an kostengünstigen ETFs zur Besparung angeboten. Sicherlich ist die ETF-Auswahl nicht die allergrößte, aber für die meisten reichen die angebotenen Indizes aus.

Dadurch kann man, wenn es nicht zum Todesfall kommen sollte, auf eine hohe Kapitalauszahlung zum Rentenbeginn hoffen.

Hinweis: Für die meisten Interessent/-innen ist diese Form der Absicherung eher unbekannt. Deshalb noch mal der Hinweis: Im Rentenalter, wenn du nicht vorzeitig versterben solltest, kannst du entscheiden, ob du eine monatliche Rente bis zu deinem Lebensende haben willst oder ob du dir das Kapital als Einmalsumme auszahlen lassen möchtest.

Die beiden Möglichkeiten unterliegen unterschiedlichen Besteuerungen. Lies dir gerne die beiden Beiträge durch, die wir zu diesem Thema verfasst haben.

Ein weiterer interessanter Punkt ist der, dass bei einer möglichen Erweiterung der ETF-Auswahl in Zukunft auch bereits bestehenden Verträge davon profitieren können. Das ist nicht bei allen Versicherungen möglich.

Hierzu folgendes Szenario:

du schließt heute einen Vertrag bei der Universa ab und besparst einen MSCI World ETF.

Nach 5 Jahren, die Produktpalette der Universa hat sich inzwischen auf mehr als 50 ETFs erweitert, entdeckst du einen ETF, der beispielsweise nachhaltiger investiert oder noch geringere Kosten hat als dein aktueller ETF in der Rentenversicherung.

Nun kannst du ganz einfach das Kapital aus deinem aktuellen ETF in der Rentenversicherung in den neuen ETF „umschichten“, ohne dabei Kapitalertragssteuer auf die Erträge zu zahlen, da sich das Kapital im sogenannten Versicherungsmantel befindet.

Ein weiterer „kleiner“ Pluspunkt, welcher für die Absicherung bei der Universa spricht.

Stichwort Rentenfaktor

Ein weiterer wichtiger Punkt, der zwar nicht bei der Todesfallabsicherung entscheidend ist, sondern erst bei einer möglichen monatlichen Auszahlung im Rentenalter, ist der sogenannte Rentenfaktor. Hinweis: auf den Rentenfaktor gehen wir in einem weiteren Beitrag noch ausführlicher ein.

Grob gesagt bestimmt der Rentenfaktor deines Vertrags unter anderem deine spätere monatliche Rente. Der Rentenfaktor ist eine Art „Umrechnungsschlüssel“. Hierzu ein Beispiel aus dem Vertrag unserer Beispielperson:

Nehmen wir an, dass dein Vertragsguthaben, durch die geringe Kostenstruktur des Vertrages und die Wahl eines kostengünstigen ETFs, zum Rentenbeginn 80.000 € beträgt. Nun entscheidest du dich für eine monatliche Rente bis zum Lebensende statt der Kapitalauszahlung.

In diesem Fall kommt der Rentenfaktor ins Spiel. Es gibt oftmals einen aktuellen Rentenfaktor (unter anderem nach der aktuellen Lebenserwartung kalkuliert) und einen garantierten Rentenfaktor.

Der garantierte Rentenfaktor, wie der Name schon vermuten lässt, wird dir zum Rentenbeginn mindestens garantiert. Diesen nehmen wir in unserem Beispiel als Rechengröße.

Die Kalkulation sieht wie folgt aus:

(80.000 € Vertragsguthaben / 1.000 €) * (56,17 €)

= 4.493 € / 12 Monate

= 374 € monatliche Rente

Somit würdest du in diesem Szenario 374 € monatlich bis zu deinem Lebensende an Rente erhalten.

Die Universa weist, im Vergleich zu anderen Versicherungen am Markt, einen relativ hohen Rentenfaktor aus, wie das Analysehaus Franke und Bornberg in der folgenden Abbildung illustriert hat.

Die Rechnungsgrundlagen sind für die gesamte Laufzeit garantiert und es können keine Kürzungen vorgenommen werden.

Beispiel aus der Praxis

Viele unserer Anfragen von Kunden/-innen erhalten wir aus dem gesamten Bundesgebiet.

Bei einer dieser Anfragen erhielten wir eine Mail mit der Bitte um Beratung bzgl. einer Risikolebensversicherung. Der Interessent hat sich bereits im Vorfeld auf unserem Blog eingelesen und seine Patientenakte eingeholt und auch die Eigenständige Gesundheitserklärung ausgefüllt (eine solch gute Vorbereitung erleben wir immer häufiger, was wir super finden).

Aufgrund eines Krebsleidens lagen zahlreiche Befundberichte vor, die er eigenständig ausgearbeitet hat.

Leider, da das Krebsleiden erst vor knapp zwei Jahren behandelt wurde und noch nicht vollständig abgeschlossen gewesen ist, waren die Rückmeldungen der anonymen Risikovoranfragen durchgehend negativ. Das haben wir bereits im Vorfeld vermutet und dementsprechend mit dem Interessenten kommuniziert.

In diesem Fall sind wir auf diese Form der Absicherung ausgewichen. Schlussendlich war der Interessent froh, dass er seine Familie demnächst mit zumindest 50.000 € absichern kann.

Unser Plan sieht vor, dass wir gemeinsam in 5-6 Jahren nach dem dann aktuellen Krankheitsbild der Krebserkrankung schauen. Sollte das Krebsleiden dann ausgeheilt sein und unser Kunde sich nur noch regelmäßigen Kontrollen unterziehen müssen, dann könnte sich eine Chance einer reinen Risikolebensversicherung ergeben.

Diese würde unser Kunde dann zusätzlich abschließen und den Vertrag der Universa weiterlaufen lassen. Diese dient ihm als weiterer Baustein seiner Altersvorsorge.

Je mehr Zeit vergeht und je besser die Folgen ausgeheilt sind, desto besser ist die Erfolgschance, dass die Risikoprüfung einer Versicherung ein positives Votum ausspricht.

Fazit

Unserer Meinung nach bietet die Universa Versicherung mit ihrem Tarif eine sehr gute Lösung für all diejenigen, die aufgrund gesundheitlicher Vorerkrankungen keine „klassische“ Risikolebensversicherung mehr bekommen. Durch die Dynamik besteht zudem der Vorteil, dass die Versicherungssumme nach und nach steigen kann.

Andere Anbieter am Markt, welche ein ähnliches Modell zur Absicherung anbieten, haben zum Teil deutliche höhere Kostenstrukturen. Unserer Meinung nach sind die Kosten bei der Universa mehr als okay und können ohne Probleme bei einigen Nettotarifen mithalten. Auch beim Thema Rentenfaktor muss sich die Universa nicht verstecken.

Insgesamt ist das Produkt eine sehr sinnvolle Alternative, wenn man keine Risikolebensversicherung auf dem normalen Wege bekommt. Schreib uns gerne an, wenn du dich für die Risikolebensversicherung ohne Gesundheitsprüfung der Universa interessierst (Info@gn-finanzpartner.de). Alternativ kannst du auch bei unserem Blog-Beitrag der vereinfachten Gesundheitsfragen der Risikolebensversicherung schauen, ob eine Versicherungsgesellschaft zu dir „passt“ und du deine Vorerkrankungen eventuell nicht angeben musst.

Möchtest du eine anonyme Risikovoranfrage über uns stellen, dann solltest du im Vorfeld die folgenden Schritte gehen:

- Anforderung Patientenakte

- Anschreiben an die Krankenkasse

- eigenständige Erklärung des gesundheitlichen Zustands

- Fragebogen der Gesundheitsangaben (diesen senden wir dir gerne per Mail zu)

Da wir einen Großteil unserer Kunden im ganzen Bundesgebiet betreuen, sind wir mit dem Austausch per Mail auch mit dem Thema der Online-Beratung vertraut.

"Egal, in welchem Teil Deutschlands du dich befindest, du kannst unser Kunde werden!"

Schreibe uns einfach über unser Kontaktformular an und schildere uns kurz dein Anliegen. Hier zwei Beispiel wie uns unter anderem Nachrichten erreichen.

Bist du zeitlich sehr eingespannt, willst den Prozess der Risikolebensversicherung lieber vom Computer aus erledigen wollen und bist in einem anderen Teil Deutschlands wohnhaft, dann bist du bei uns an der richtigen Adresse.

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)