Wenn du bereits die Rentenversicherung „Nürnberger Fondsgebundene Privatrente“ abgeschlossen hast oder kurz vor dem Abschluss stehst, dann könnte dieser Beitrag für dich besonders interessant sein. Vermutlich stellst du dir die Frage, ob es das richtige Produkt für dich ist, es bessere Produkte gibt und ob es zu deiner persönlichen Planung der Altersvorsorge passt. Viele unserer Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, zeigen, dass oftmals kein oder ein ungenügender Vergleich mit anderen Anbietern stattgefunden hat.

„Ich weiß gar nicht genau, ob das Angebot gut und sinnvoll für mich ist.“

Da in einem privaten Altersvorsorgevertrag im Laufe der Jahre gerne mehrere 10.000 € an Beiträgen eingezahlt werden, ist die Wahl des richtigen Anbieters von sehr großer Bedeutung. Aus diesem Grund nehmen wir in diesem Beitrag die Nürnberger Privat Rente etwas genauer unter die Lupe und betrachten in diesem Zusammenhang primär die Kosten des Vertrages. Wir zeigen dir in diesem Beitrag die Kosten anhand eines Beispiels auf, die dir während der Vertragslaufzeit entstehen und vergleichen diese mit einem Anbieter, welcher eine sogenannte Nettopolice in Form einer ETF-Rentenversicherung anbietet.

1. Unterschied Nürnberger NFX3200 und NFXP3200

Die Nürnberger Versicherung bietet bei ihrer fondsgebundenen Privatrente zwei unterschiedliche Tarife an. Der NFX3200, welcher keine Pflege-Option hat, sowie der NFXP3200 mit Pflege-Option. Die Pflege-Option würde in einem Pflegefall dafür sorgen, dass du eine erhöhte Rentenleistung erhältst. Dies ist allerdings mit gewissen Kosten verbunden.

Da sich ein Großteil unserer Anfragenden jedoch nicht für diese Option entschieden hat und am Ende der Vertragslaufzeit eher das Kapital entnehmen will, gehen wir nicht weiter auf diese Option ein.

Beide Tarifvarianten sind mit und ohne Garantie wählbar.

Mit Garantien sind in diesem Fall Garantiestufen deiner eingezahlten Beiträge bei Vertragsablauf gemeint. Hier kannst du in 10 %-Schritten frei wählen, wie deine sogenannte „Anlegermentalität“ ist. Das bedeutet, dass du dir die Sicherheit deine eingezahlten Beiträge zwischen 0 bis max. 80 % garantieren lassen kannst. Was im ersten Moment vorteilhaft klingen mag, kann erhebliche Auswirkungen auf dein Endkapital haben, denn je höher du die vermeintliche Sicherheit wählst, desto weniger Geld wird in ertragreiche Anlagen (zum Beispiel ETFs) investiert. Die Versicherung muss dir ja die Beiträge garantieren und darf demnach nicht alles in ETFs investieren. Gerade bei langen Vertragslaufzeiten sollte man auf diesen Baustein der Sicherheit verzichten.

2. Nürnberger Tarif NFX3200 Kosten

Ob deine Altersvorsorge später auch den gewünschten Erfolg erzielt und dir im Rentenalter eine gute Rendite gebracht hat, hängt unter anderem maßgeblich von den Kosten ab, die in einem solchen Produkt stecken. Aufgrund der Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, merken wir immer wieder, dass der Großteil der Personen nicht über die Kosten aufgeklärt wurde und sich bei uns beraten lassen möchte.

In unserer Beispielrechnung zahlt eine Person, die 1991 geboren ist, für 35 Jahre lang jeden Monat 200 € in den Vertrag NFX3200 der Nürnberger ein.

Mit Hilfe einer finanzmathematischen Analyse haben wir ein Gutachten erstellt, welches unter anderem die Gesamtkosten des Vertrags aufzeigt und welche „Folgen“ diese für die Wertentwicklung des Altersvorsorgeproduktes haben. Damit wir einen direkten und fairen Vergleich von unterschiedlichen Rentenversicherungen erstellen können, nutzen wir jeweils das gleiche Anlagekonzept.

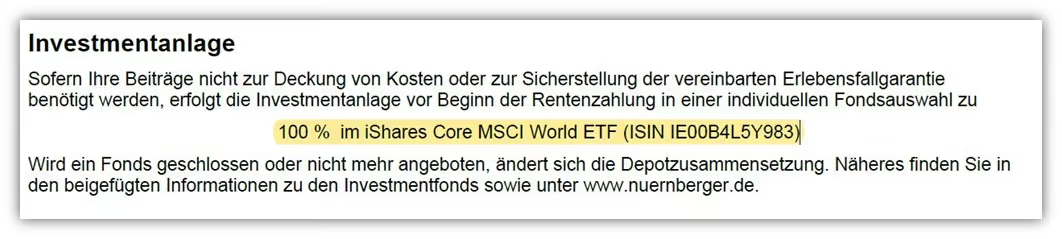

Das Anlagekonzept haben wir dabei kostengünstig gestaltet und einen breit gestreuten ETF gewählt (MSCI World). Dieser investiert zu 100 % in Aktien. Die Kosten für den ETF betragen pro Jahr 0,20 % des Fondskapitals.

Neben den Kosten des ETFs hat jede fondsgebundene Rentenversicherung noch versicherungsinterne Kosten. Diese sind in jedem Angebot ausgewiesen und werden unter anderem als die sogenannten Effektivkosten dargestellt. Darin enthalten sind ebenfalls die Kosten des ETFs. Die Effektivkosten betragen bei der Nürnberger Fondsgebundene PrivatRente in unserem Beispiel 0,88 %.

Was auf den ersten Blick als nicht allzu viel erscheinen mag, stellt sich bei einem Vergleich mit einer Nettopolice als nicht unwesentlich dar. Einen Vergleich stellen wir dir im weiteren Verlauf des Beitrags zu Verfügung. Doch schauen wir uns die Kosten im Folgenden genauer an, um ein Gefühl dafür zu bekommen, wie hoch diese tatsächlich sind.

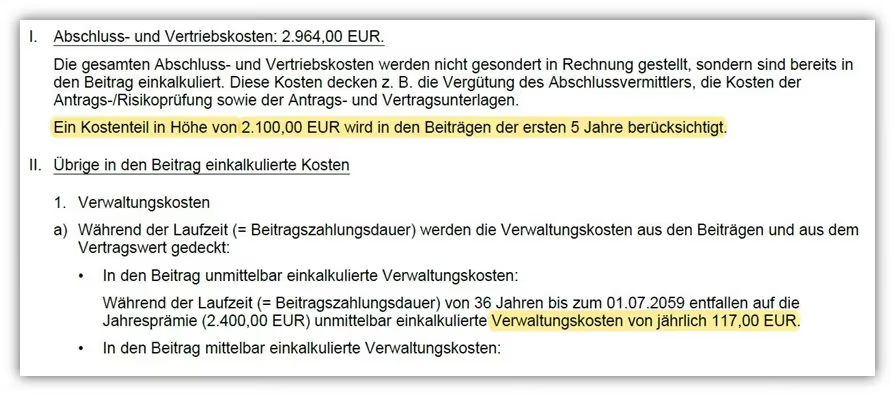

Die Abschluss- und Vertriebskosten machen in dieser Beispielrechnung 2.100 € aus. Diese werden nicht separat bezahlt, sondern über deine monatlichen Beiträge in den ersten fünf Versicherungsjahren beglichen. Simpel gerechnet werden von den monatlich 200 €, die unser Beispielkunde in die Versicherung einzahlt, pro Monat 35 € an Kosten für die Abschluss- und Vertriebskosten einbehalten.

(35 € pro Monat * 12 Monate * 5 Jahre= 2.100 €).

Zu den Abschluss und Vertriebskosten kommen weitere jährliche Kosten von 117,00 € hinzu. Doch das sind nicht die einzigen Kosten, die auf Seiten der Versicherung anfallen.

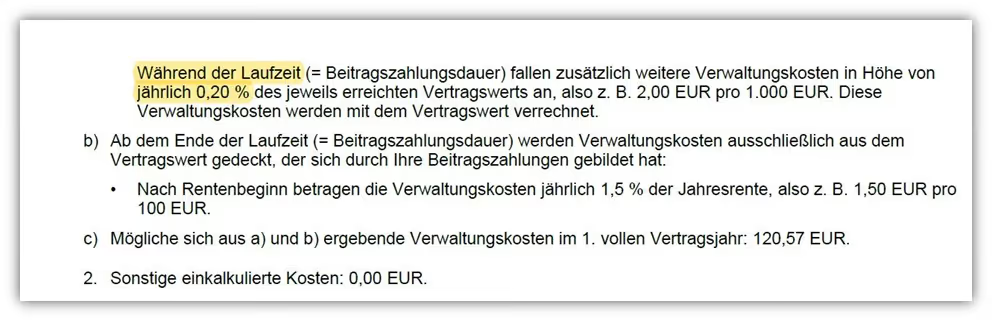

Während der Laufzeit der Besparung fallen prozentuale Verwaltungskosten auf dein Vertragsguthaben von 0,20 % pro Jahr an. Diese Kosten mindern in erster Linie die Rendite und konterkarieren den Zinseszinseffekt der Rentenversicherung. Bei einer angenommenen Wertentwicklung des ETFs von 6 % pro würde sich nach Kosten am Ende der Vertragslaufzeit ein Endkapital von 228.034,86 € ergeben.

In der obigen Grafik ist das eingesetzte Kapital von 84.000 € zu erkennen (200 € pro Monat für 35 Jahre) und die Kosten der Versicherung über die gesamte Vertragslaufzeit (11.630,56 €). Die Nettorendite unter Berücksichtigung der Kosten haben wir ebenfalls gelb markiert. Hier kann es zu geringen Rundungsfehler kommen, denn die Nürnberger Versicherung hat 0,88 % in ihrem Angebot ausgewiesen.

Tatsächlich sind es jedoch 0,89 % (6 % - 5,11 % = 0,89 % Effektivkosten).

Die Kosten in Höhe von 11.630,56 € auf Seiten der Versicherung in den gesamten 35 Jahren mögen auf den ersten Blick recht hoch erscheinen, sind im Vergleich der Bruttopolicen jedoch als gering zu beurteilen. Hier gibt es zahlreiche Anbieter am Markt, die deutlich höhere Kosten aufweisen.

Wichtig: Eine Rentenversicherung komplett ohne Kosten gibt es nicht. Für eine möglichst hohe Auszahlung der Rentenversicherung am Ende der Laufzeit solltest du aber deinen Fokus auf möglichst geringe Kosten legen. Je geringer die Kosten, desto höher die Rendite.

Um dir ein Gefühl dafür zu geben, welche Auswirkungen ein Kostenvergleich zweier Rentenversicherungs-Anbieter haben kann, zeigen wir dir im folgenden Abschnitt einen direkten Vergleich mit einer sogenannten Nettopolice.

3. Nürnberger fondsgebundene Rentenversicherung (NFX3200) Test

Die Worte Bruttopolice und Nettopolice sind in unserem Artikel bereits gefallen, doch haben wir diese noch nicht voneinander abgegrenzt. Die unterschiedlichen Anbieter von Rentenversicherungen bieten teilweise sowohl Brutto- als auch Nettopolicen an. Der Unterschied besteht lediglich in der Kostenstruktur. Lies dir dazu auch gerne unseren ausführlichen Artikel "Bruttopolice vs. Nettopolice" durch. In diesem sind wir intensiv auf die Vor- und Nachteile beider Welten eingegangen.

Bei einer Bruttopolice fallen in den erste 5 Jahren Abschluss- und Vertriebskosten an. In unserem Beispiel der Nürnberger waren es 2.100 €. Eine Nettopolice im Bereich der ETF-Rentenversicherung zeichnet sich dadurch aus, dass diese keine oder nur sehr geringe Abschluss- und Vertriebskosten hat.

Doch das ist nicht der einzige Vorteil einer Nettopolice. Die laufenden Verwaltungskosten sind zudem, teilweise deutlich, geringer als bei einer Bruttopolice. Dadurch sinken die Effektivkosten bei einer Nettopolice enorm und die Anlage deiner Altersvorsorge kann sich dementsprechend deutlich besser entwickeln. Dafür hast du als Verbraucher/-in ein vereinbartes Honorar an den Vermittler/Berater zu entrichten.

Um dir ein Bild davon zu machen, wie groß der Vorteil zwischen der Nürnberger Versicherung im Bereich der Bruttopolicen und der einer Nettopolice eines anderen Anbieters ist, haben wir im Folgenden einen Tarifvergleich erstellt. Um einen direkten Vergleich zu schaffen, haben wir die Vertragsparameter identisch belassen und gehen, wie bereits im obigen Beispiel angewandt, von folgendem Sachverhalt aus:

Der Interessent/die Interessentin ist 1991 geboren und legt monatlich 200 € für 35 Jahre in die Fondspolice an.

Auf der linken Seite erkennst du die Nürnberger Versicherung und auf der rechten Seite eine relativ günstige Nettopolice. Der Fairness halber haben wir unser Vermittlungs- und Beratungshonorar von 600 € in unserem Vergleich einkalkuliert. Aus diesem Grund beträgt das eingesetzte Kapital in beiden Fällen 84.600 €.

Die Ablaufleistung beträgt bei der Nettopolice knapp 12.000 € mehr als bei der Nürnberger Bruttopolice:

243.958,40 € - 232.059,94 € = 11.898,46 €

Die Nettopolice hat in unserem Beispiel Effektivkosten in Höhe von 0,64 %. Darin enthalten sind bereits die Kosten des ETFs von 0,20 %. Das bedeutet, dass die Effektivkosten der Versicherung lediglich bei 0,44 % liegen.

Hinweis: Wir haben die Nettopolice absichtlich unkenntlich gemacht, da wir bereits in der Vergangenheit die Erfahrung gemacht haben, dass pauschal eine bestimmte Nettopolice bei uns angefragt wurde, diese aber nicht zu den individuellen Bedürfnissen desjenigen gepasst hat. Hier ist unserer Meinung nach immer persönlicher Beratungsbedarf notwendig.

4. Nürnberger (NFX3200) Kritik und Fazit

Die Kritik an dem Produkt Nürnberger fondsgebundene Rentenversicherung (NFX3200) zielt in erster Linie auf die Kostenstruktur ab. Diese ist im Marktvergleich der Bruttopolicen als gering zu beurteilen. Im Vergleich zu einer Nettopolice jedoch nicht konkurrenzfähig. Die unterschiedlichen Kostenarten sind teilweise sehr schwer voneinander abzugrenzen und es ist unklar, welchen Einfluss diese auf das mögliche Endkapital haben können. Wir empfehlen unseren Artikel „Kostenarten der fondsgebundenen Rentenversicherungen“, wenn du dir einen guten Eindruck darüber verschaffen möchtest.

Leider bietet die Nürnberger keine Nettopolice mehr an. Vor ein paar Jahren wurde diese aus dem Programm genommen. Auf Rückfrage unsererseits hieß es, dass diese zu selten beraten/vermittelt wurde und der Verwaltungsaufwand für die Nürnberger dadurch zu hoch gewesen sei. Eine der damaligen Tarifbezeichnungen trug den Namen (NFR2910 H). Als Verbraucher/-in hast du dabei einen deutlichen Nachteil, denn wie in unserem Beispiel zu erkennen ist, wirken sich die Kosten erheblich auf das Endkapital im Rentenalter aus.

Ein Unterschied von 12.000 € Ablaufleistung und das bei einem gleichen Anlagekonzept (ETF) und Risiko sollte jedem zu denken geben, der vor dem Abschluss eines solchen Altersvorsorgeproduktes steht.

Hinweis: aber Vorsicht, nicht jede Nettopolice ist ihr Geld wert. Am Markt gibt es Nettopolicen, die höhere Kosten aufweisen als die Effektivkosten der Nürnberger Versicherung. Auch das Honorar für die Beratung und Vermittlung spielt bei der Gesamtbetrachtung eine Rolle. Hier haben wir in der Vergangenheit bereits Honorargebühren für die einfache Vermittlung von mehr als 9.000 € miterleben können. Das Gesamtpaket muss stimmen.

5. Wie kannst du nun vorgehen?

Wenn du ebenfalls eine Rentenversicherung bei der Nürnberger abgeschlossen hast oder dir ein solches Angebot vorliegt und du an einer Nettopolice interessiert bist, dann melde dich gerne bei uns und vereinbare ein kostenfreies Erstgespräch. Wir sind an keinen Produktanbieter oder Versicherung gebunden und können dich demnach unabhängig beraten.

Ein Großteil unserer Anfragenden interessiert sich im Rentenalter für die Auszahlung in Teilbeträgen. Diese Form der vertraglichen Ausgestaltung kann einerseits steuerlich interessant sein, andererseits bleibst du dadurch im Rentenalter recht flexibel. Du kannst unterschiedlich viel Geld entnehmen und weiterhin entscheiden, in welcher Form du beispielsweise in ETFs investiert bleiben möchtest.

Unsere Meinung nach führt kein Weg bei der Entscheidungsfindung, welche fondsgebundene Rentenversicherung für dich die beste auf dem Versicherungsmarkt ist, an der sogenannten finanzmathematischen Analyse vorbei. Mit Hilfe dieser Analyse können wir, basierend auf deinen Zielen und Wünschen, ein Szenario erstellen und transparent betrachten, welche ETF-Rentenversicherung für dich am besten geeignet scheint. Nur der Vergleich der Effektivkosten ist unserer Meinung nach wenig aussagekräftig und führt in den meisten Fällen zu Fehlentscheidungen.

Schreibe uns einfach eine Mail mit deinem Anliegen (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Dank unserer digitalen Prozesse beraten wir unsere Kunden/-innen im gesamten Bundesgebiet. Im Folgenden Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)