In den vergangenen Monaten haben uns immer wieder Anfragen von Interessenten/-innen ereilt, denen ein Angebot einer ETF-Rentenversicherung im Bereich der Nettopolicen (Honorartarife) der Prisma Life vorlag. Für die Vermittlung des Vertrags und eine „lebenslange Betreuung“ sollten zum Teil Honorargebühren in vierstelliger Höhe gezahlt werden. In vielen Fällen wurde die PrismaLife als Kandidat angeboten, ohne das konkret auf die individuellen Wünsche und Ziele eingegangen wurde.

Einige dieser Interessent/-innen haben wir in unsere Betreuung aufgenommen und konnten zum Teil weitaus bessere und auf die Situation des Einzelnen abgestimmte Nettopolicen im Bereich der ETF-Rentenversicherung anbieten. Da wir feststellen konnten, dass zum Teil wenig Beratungsaufwand geleistet wurde und den Anfragenden das notwendige Wissen über den Vertrag fehlte, nehmen wir dies zum Anlass, einen kleinen Erfahrungsbericht zu verfassen.

In diesem Beitrag gehen wir in erster Linie auf das Angebot der fondsgebundenen Rentenversicherung der PrismaLife mit dem Tarif Prisma FlexInvest (DE) ein, welches ein Interessent (und späterer Kunde von uns) von einem von ihm genannten „Finanzinfluencer“ erhalten hat. Wir haben eine konkrete Gegenüberstellung eines anderen Anbieters einer ETF-Rentenversicherung erstellt und zeigen dir, aus welchen Gründen sich unser Interessent für einen anderen Anbieter entschieden hat.

1. Ausgangssituation

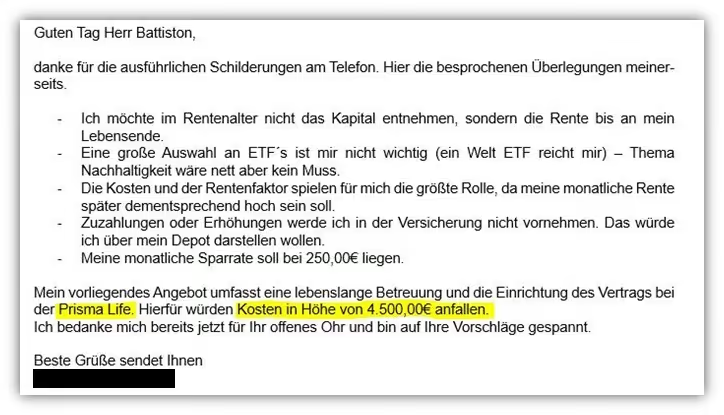

Unser Interessent meldete sich bei uns und berichtete über sein Anliegen. Im Nachgang wurden seinerseits die wichtigsten Punkte zusammengefasst und die Ziele und Wünsche in einer Mail aufgelistet (siehe folgende Mail).

Das Honorar für die „lebenslange Betreuung“ und die Einrichtung des Vertrags inkl. der Betreuung bei Erhöhungen und Sonderzahlungen soll 4.500 € betragen. Ein solches Angebot ist keine Seltenheit, denn wie bereits oben beschrieben, erhalten wir immer wieder Anfragen von Personen, denen (oftmals) die PrismaLife angeboten wird und für die Honorarvermittlung mehrere tausend Euro bezahlt werden sollen.

Hinweis: An dieser Stelle wollen wir hervorheben, dass wir ebenfalls die PrismaLife vermitteln, wenn diese deinen Bedürfnissen entspricht. Eine pauschale Empfehlung der PrismaLife ist jedoch nicht sinnvoll, denn zu einer Beratung gehört in erster Linie die Berücksichtigung deiner individuellen Ziele und Wünsche

So sind wir auch in unserem Beispiel vorgegangen und haben uns nach den Wünschen unseres Interessenten gerichtet. Damit eine möglichst hohe Rente im Rentenalter ausgezahlt wird, haben wir die Faktoren Kosten und Rentenfaktor in unserem Erfahrungsbericht genau unter die Lupe genommen und einen Vergleich aufgestellt.

Eckdaten:

Unser Interessent ist 1994 geboren und möchte bis zu seinem 67. Lebensjahr 250 € im Monat in einen Nettotarif einer ETF-Rentenversicherung investieren.

In Zukunft möchte er den Beitrag nicht erhöhen und auch keine Sonderzahlungen tätigen, da diese in sein eigenständig verwaltetes Depot fließen sollen.

Unser Interessent benötigt keine große ETF-Auswahl, hätte aber gerne einen nachhaltigen Welt-ETF.

Zum Rentenbeginn wird er sich nach heutiger Einschätzung für die lebenslange Rente bis zum Lebensende entscheiden. Daher spielt sowohl der Rentenfaktor als auch das Endkapital zum 67.Lebensjahr eine entscheidende Rolle.

2. Angebot PrismaLife

Schauen wir uns im ersten Schritt das unterbreitete Angebot der PrismaLife mit den oben geschilderten Eckdaten unseres Interessenten an.

2. 1. Kosten

Die Kosten des Vertrags Prisma FlexInvest setzen sich aus Stückkosten und aus guthabenbezogenen Kosten zusammen. Die Stückkosten variieren je nach Versicherungsjahr. Eine Auflistung der Kosten aus dem Angebot kannst du dem folgenden Schaubild entnehmen.

Die guthabenbezogenen Kosten betragen 0,15 € je 100 € Fondsguthaben (ETF-Guthaben) und sind dem folgenden Schaubild zu entnehmen.

Die PrismaLife weist bei dem vorliegenden Angebot des Kunden Effektivkosten in Höhe von 0,70 % pro Jahr aus. Darin enthalten sind bereits die Kosten des ETFs in Höhe von 0,20 % pro Jahr. In dieser Betrachtung ist der den iShares Core MSCI World UCITS ETF USD Accu enthalten.

2. 2. Ablaufleistung zum 67. Lebensjahr

Die oben beschriebenen Kosten haben wir einer sogenannten finanzmathematischen Auswertung unterzogen. Unter Annahme einer jährlichen Wertentwicklung des ETFs von 6 % pro Jahr würde sich zum 67. Lebensjahres ein Endkapital von 362.871,22 € ergeben.

Das Endkapital spielt für die Berechnung der späteren monatlichen Rente bis zum Lebensende eine entscheidende Rolle. Das hängt damit zusammen, dass bei einer fondsgebundenen Rentenversicherung bei Vertragsschluss nicht feststeht, wie hoch die monatliche Rente ausfällt. Um die Höhe zu ermitteln, wird das prognostizierte Endkapital (im obigen Schaubild gelb markiert) mit dem Rentenfaktor der Versicherung verrechnet. Im folgenden Abschnitt gehen wir darauf ausführlicher ein.

2. 3. Rentenfaktor

Der garantierte Rentenfaktor ist bei dem Angebot der PrismaLife in Höhe von 21,92 € je 10.000 € Fondsguthaben angegeben.

Der Rentenfaktor ist eine Art Umrechnungsschlüssel und ist unter anderem dafür verantwortlich, wie hoch deine monatliche Rente ausfällt. Intensiv haben wir uns dem Thema Rentenfaktor in einem separaten Blog-Beitrag gewidmet. Um die monatliche Rente zu berechnen, wird die folgende Formel angewandt:

(Fondsguthaben zum Rentenbeginn / 10.000 €) * garantierter Rentenfaktor = monatliche Altersrente

Auf unser Beispiel übertragen:

(362.871,22 € / 10.000 €) * 21,92 € = 795,41 € mögliche monatliche Altersrente

Demnach hat unser Interessent bei der PrismaLife und dem angebotenen Tarif Prisma FlexInvest die Möglichkeit, zum Rentenbeginn 362.871,22 € als Kapital zu entnehmen oder sich eine lebenslange Rente in Höhe von 795,41 € auszahlen zu lassen.

Hinweis: die Kapitalauszahlung oder die monatliche Rente werden im Rentenalter unterschiedlich besteuert. Lies dir gerne unsere Beiträge zu diesem Thema durch:

Besteuerung Kapitalauszahlung ETF-Rentenversicherung

Besteuerung lebenslange Rente ETF-Rentenversicherung

Unter Berücksichtigung der Wünsche unseres Interessenten haben wir uns auf die Suche nach einem Alternativangebot gemacht.

3. Angebot Condor Versicherung

Nachdem wir im ersten Schritt das unterbreitete Angebot der PrismaLife analysiert haben, haben wir im zweiten Schritt ein entsprechendes Angebot eines weiteren Anbieters einer Nettopolice kalkuliert. Dabei haben wir den Tarif C78 H der Condor Versicherung gewählt. Um zu ergründen, wie hoch die Kosten, das Kapital und die mögliche Rente zum 67. Lebensjahr bei diesem Tarif sein werden, sind wir in diesem Kapitel genau so vorgegangen wie bei der Analyse der PrismaLife.

3. 1. Kosten

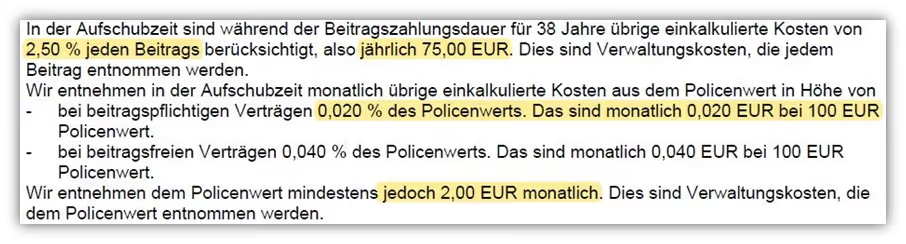

Die Kosten der Condor Versicherung setzen sich aus prozentualen Kosten der monatlichen Beiträge und guthabenbezogenen Kosten zusammen. Im folgenden Schaubild haben wir die Kosten des Angebots unseres Interessenten dargestellt.

Es fallen 2,50 % Kosten eines jeden Beitrags an. In unserem Beispiel 250 € * 2,5 % Kosten = 6,25 € * 12 Monate = 75 € im Jahr. Dazu kommen 0,020 %, demnach 0,24 % pro Jahr, einbehaltene Kosten vom Fondsguthaben. Mindestens werden 24 € pro Jahr entnommen.

Die Effektivkosten werden in unserem Beispiel in Höhe von 0,57 % ausgewiesen.

3. 2. Ablaufleistung zum 67. Lebensjahr

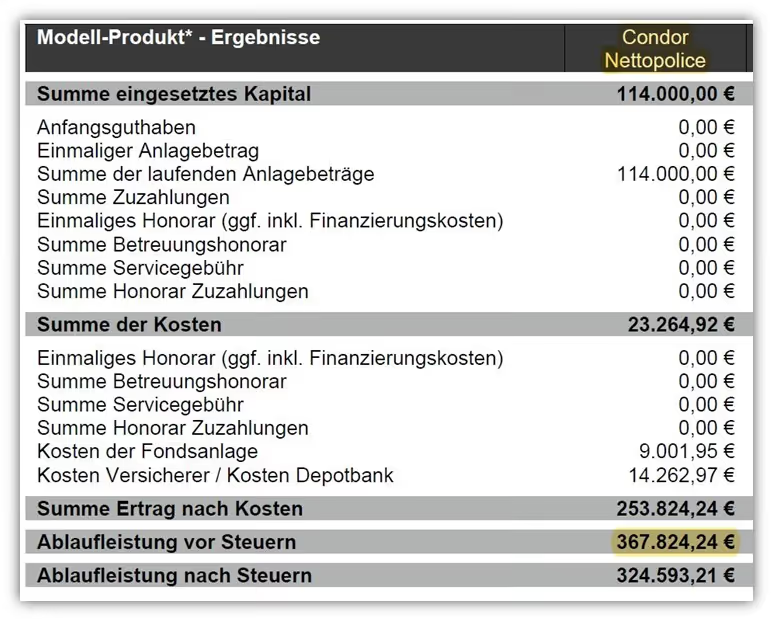

Die oben beschriebenen Kosten haben wir ebenfalls in unseren Rechner der finanzmathematischen Auswertung eingepflegt. Unter Annahme einer jährlichen Wertentwicklung des ETFs von 6 % pro Jahr würde sich zum Beginn des 67. Lebensjahres ein Endkapital von 367.824,24 € ergeben.

Auch in diesem Fall betrachten wir das Endkapital für die späteren monatlichen lebenslange Rente. Das prognostizierte Endkapital (im obigen Schaubild gelb markiert) wird, wie auch bei der PrismaLife, mit dem garantierten Rentenfaktor verrechnet.

3. 3. Rentenfaktor

Der garantierte Rentenfaktor bei der Condor Versicherung beträgt 25,50 € je 10.000 € Fondsguthaben.

Um die monatliche Rente zu berechnen, wenden wir wieder die folgende Formel an:

(Fondsguthaben zum Rentenbeginn / 10.000 €) * garantierter Rentenfaktor = monatliche Altersrente

Auf unser Beispiel übertragen:

(367.824,24 € / 10.000 €) * 25,50 € = 937,95 € monatliche Altersrente

Demnach hat unser Interessent bei der Condor die Möglichkeit, 367.824,24 € als Kapital zu entnehmen oder sich eine lebenslange Rente in Höhe von 937,95 € auszahlen zu lassen.

4. Vergleich PrismaLife vs. Condor Versicherung

Nachdem wir die beide Tarife der unterschiedlichen Anbieter im Einzelnen verglichen haben, möchten wir in diesem Abschnitt auf die Gegenüberstellung eingehen.

Die Entwicklung der beiden Nettotarife haben wir im obigen Schaubild dargestellt. Die PrismaLife ist in der ersten Spalte und die Condor Versicherung in der zweiten Spalte abgebildet.

Unter Berücksichtigung der Kosten ergeben sich zum 67. Lebensjahr bei unserem Interessenten die folgenden Werte:

1. Betrachtung Endkapital:

PrismaLife Versicherung: 362.871,22 €

Condor Versicherung: 367.824,24 €

In unserem Beispiel hat unser Interessent bei dem Nettotarif der Condor Versicherung ein höheres Endkapital von knapp 5.000 €.

2. Betrachtung monatlichen Rente

PrismaLife Versicherung: (362.871,22 € / 10.000 €) * 21,92 € = 795,41 €

Condor Versicherung: (367.824,24 € / 10.000 €) * 25,50 € = 937,95 €

Die Condor würde jeden Monat 142,54 € mehr auszahlen als die PrismaLife.

Hinweis: die ausgewiesenen Rentenfaktoren gelten nur für unsere Beispielrechnung und sind nicht pauschal auf alle ETF-Rentenversicherungen der jeweiligen Versicherung anzuwenden.

Sowohl die Kapitalauszahlung als auch die monatliche Rente sind im Fall der Condor Versicherung höher. Lies dir bei Interesse auch gerne unseren Testbericht der Condor Versicherung durch!

5. Fazit und wichtige Hinweise

Wir konnten unserem Interessenten im Endeffekt einen kostengünstigeren Honorartarif bei einem Anbieter mit einem höheren Rentenfaktor anbieten. Das Ganze zu einem Honorar, welches 80 % preiswerter gewesen ist als die 4.500 €.

Eine lebenslange Betreuung wurde von unserem Interessenten nicht gewünscht. Bei möglichen Erhöhungen kann man dies i.d.R. auch selbst erledigen, indem man einen Zweizeiler an die Versicherung sendet. Da unser Interessent nur einen ETF besparen möchte, ist auch kein Rebalancing oder dergleichen notwendig.

Hinweis: Dieser Erfahrungsbericht soll nicht die Botschaft vermitteln, dass die Condor Versicherung besser als die PrismaLife ist. Die beiden Tarife sind sehr gute Kandidaten im Bereich der Nettotarife der ETF-Rentenversicherung. Es kommt immer auf deine individuelle Situation an.

Hierzu ein Beispiel:

Die ETF-Auswahl ist bei der Condor im Gegensatz zur PrismaLife geringer und auch die Kosten für Sonderzahlungen sind bei der Condor Versicherung höher. Hätte unser Interessent zudem den Plan seine monatliche Sparrate in den kommenden Jahren mehr und mehr zu erhöhen, dann würde sich unter Umständen ein anderes Bild ergeben und die PrismaLife wäre der eventuell "bessere" Kandidat für unseren Interessenten. Was wir damit zum Ausdruck bringen wollen: eine Beratung ist immer wichtig, denn es kommt auf dein persönliches Vorhaben an - ob für eine zweistündige Beratung mehrere tausend Euro veranschlagt werden müssen, das bleibt eine offene Frage. In jedem Fall, wie anhand des Beispiels deutlich wird, solltest du unsere finanzmathematische Analyse nutzen. Im entsprechenden Blog-Beitrag wird deutlich, welchen enormen Vorteil dieses Gutachten dir bei deiner Entscheidungsfindung bietet.

Der hohe Preis scheint jedoch nicht immer ein guter Indikator für gute Beratungsqualität zu sein.

Achte darauf, dass auf deine Wünsche und Ziele eingegangen wird und du keine horrenden Gebühren für die Honorarvermittlung zahlst. Sicherlich sollte eine Dienstleistung gerecht entlohnt werden, die Schilderung unserer Anfragenden in den letzten Monaten zeigt aber oftmals ein anderes Bild und hat wenig mit einer individuellen Beratung, sondern eher mit einem schnellen Produktverkauf zu tun.

Wenn du an einer fairen Beratung auf Augenhöhe im Bereich der Nettotarife einer ETF-Rentenversicherung interessiert bist, dann melde dich gerne bei uns per Mail (info@gn-finanzpartner.de) oder über unser Kontaktformular.

Wir beraten unsere Kunden/-innen dank unserer digitalen Prozesse deutschlandweit. Hier ein paar Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage

.avif)