Was zeichnet eine gute fondsgebundene Rentenversicherung (von uns auch gerne ETF-Rentenversicherung genannt) in Form einer Nettopolice aus?

Der Name der Versicherung und dessen Bekanntheit scheinen dabei kein Gütekriterium zu sein, denn den meisten unserer Interessenten/-innen ist der Name „Condor“ weniger im Versicherungsbereich als vielmehr im Bereich der Fluggesellschaft ein Begriff.

In diesem Beitrag wollen wir dir daher die wichtigsten Fakten und Eigenschaften der fondsgebundenen Rentenversicherung der Condor Versicherung präsentieren. Wenn du dich für die sogenannte Rürup-Rente (Basisrente) interessierst, dann kann dir unser Kundenbeispiel im Beitrag „Basisrente als Nettopolice“ weiterhelfen. Die Rürup-Rente der Condor ist unserer Meinung nach einer der, wenn nicht sogar der stärkste Kandidat am Versicherungsmarkt.

Da wir häufig bemerken, dass unseren Interessenten/-innen nicht immer bewusst ist, welchen vorteilhaften Effekt eine sogenannte Nettopolice bietet, gehen wir in diesem Beitrag ebenfalls kurz auf den Unterschied zwischen einer Bruttopolice und einer Nettopolice ein und stellen dir einen direkten Vergleich vor.

Wir haben unseren Test so aufgestellt, dass wir 5 Parameter bei der Beurteilung der Nettopolice der Condor etwas genauer unter die Lupe nehmen möchten.

Wichtig: Wir werden in diesem Beitrag keine pauschale Empfehlung aussprechen. Die Gründe dafür haben wir in unserem Beitrag „Der ETF-Rentenversicherung Test“ ausführlich erläutert. Kurz gesagt hat das den Hintergrund, dass die Entscheidung des richtigen Anbieters von deinen Vorhaben, Zielen und Wünschen an eine ETF-Rentenversicherung abhängen.

In diesem Beitrag betrachten wir die fondsgebundene Rentenversicherung Condor Versicherung ein, welche den Namen „Fondsgebundene Rentenversicherung (Congenial privat) Tarif C78 H“ trägt.

1. Festlegung der Parameter für unseren Testbericht

In unserem Testbericht sind wir so vorgegangen, dass wir die häufigsten Anliegen und Wünsche unserer Kunden und Kundinnen zusammengetragen und in 5 Kategorien unterteilt haben:

- Kosten

- Rentenfaktor

- ETF-Auswahl

- Flexibilität

- Unternehmensbewertung und Finanzstärke

Wir sind bei unserem Test von einer Beispielperson ausgegangen, welche monatlich 200 € in die ETF-Rentenversicherung Condor - Congenial privat Tarif C78 H ansparen möchte. Unsere Beispielperson ist 1990 geboren und vereinbart eine Beitragszahlung bis zum 67. Lebensjahr (Vertragslaufzeit 34 Jahre).

Hinweis: Wir kommen in diesem Test zu Beginn immer wieder auf das Thema Nettopolice und Bruttopolice zu sprechen. Wenn du dich zu diesem Thema noch ein wenig einlesen möchtest, dann empfehlen wir dir unseren Beitrag „ETF-Rentenversicherung Nettopolice“.

Im ersten Teil unseres Vergleichs betrachten wir die Kosten der Nettopolice der Condor und setzten diese ins Verhältnis zur Bruttopolice der Condor Versicherung.

Dabei unterscheiden sich die Leistungen der beiden Tarife in keiner Weise voneinander. Lediglich die Kostenstruktur ist eine andere.

2. Kosten Condor fondsgebundene Rentenversicherung

2.1 Nettopolice Condor - Congenial privat

Die Kosten der fondsgebundenen Rentenversicherung der Condor (Tarif C78 H) setzen sich aus prozentualen Kosten je Beitragszahlung und sogenannten guthabenbezogenen Kosten zusammen.

Im folgenden Schaubild kannst du den Ausschnitt der Kostenstruktur unserer Beispielperson beim Honorartarif der Condor erkennen.

Wie bei einer Nettopolice üblich, fallen keine Abschluss- und Vertriebskosten an. Die jährlichen Kosten betragen 2,50 % jedes Zahlbeitrags (in unserem Fall 60,00 € p.a.).

Zuzüglich fallen monatlich 0,020 % vom Fondsguthaben (ETF-Guthaben) an Kosten an. Das sind jährlich 0,24 % vom Guthaben, wobei allerdings mindestens 2,00 € pro Monat (24,00 € pro Jahr) entnommen werden.

Insgesamt hat der Nettotarif der Condor Versicherung in unserem Beispiel eine Effektivkostenquote von 0,60 % pro Jahr.

Hinweis: In diesem Vergleich haben wir den Vanguard FTSE All-World UCITS ETF mit jährlichen Verwaltungskosten von 0,22 % gewählt, welche bereits bei den Effektivkosten berücksichtigt wurden. Die Effektivkosten hängen unter anderem auch von der Laufzeit und der Höhe der monatlichen Beiträge ab, die du ansparen möchtest. Daher gelten die Effektivkosten nicht pauschal für alle Tarifkonstellationen.

2.2 Bruttopolice Condor - Congenial privat

Wie bereits im obigen Teil beschrieben, unterscheidet sich die „herkömmliche“ Bruttopolice der Condor Versicherung nur in ihren Kosten von der preiswerteren Nettopolice und in ihrem Tarifname. Bei der Bruttopolice nennt sich der Tarif C78 EN. Beim Honorartarif ohne Abschluss- und Vertriebskosten lautet die Bezeichnung H oder BN. Im Folgenden haben wir die gleichen Parameter wie im obigen Vergleich herangezogen.

Auch hier rechnen wir wieder mit einer beispielhaften Person, die 1990 geboren wurde und für die nächsten 34 Jahre bis zu ihrem 67. Lebensjahr 200 € monatlich in eine ETF-Rentenversicherung investieren möchte. Wie du erkennen kannst, sind die Kosten bei der Bruttopolice (C78 EN) deutlich höher.

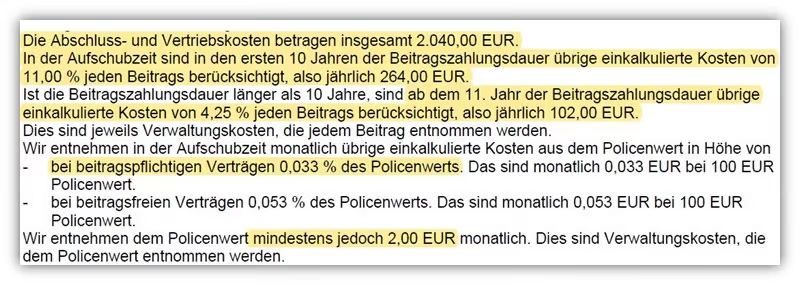

In unserem Beispiel würden insgesamt 2.040 € an Abschluss- und Vertriebskosten in den ersten 5 Jahren anfallen. Darüber hinaus liegen die jährlichen Kosten in den ersten 10 Versicherungsjahren bei bei 264,00 €. Diese Kosten ergeben sich aus den monatlichen Zahlbeiträgen von 11 % je Beitrag ((200 € * 12 Monate) * 11 % = 264,00 €).

Die Kosten pro 100 € Fondsguthaben betragen bei der Bruttopolice 0,033 % pro Monat, jedoch mindestens 24 € im Jahr.

2.3 Vergleich Kosten und Kapital Bruttopolice vs. Nettopolice

Wenn wir uns den direkten Vergleich der Kosten anschauen und welchen Einfluss diese auf das Endkapital haben, wird der Vorteil, den du als Verbraucher/-in bei einer Nettopolice hast, schnell deutlich.

Bei Annahme der gleichen Wertentwicklung des ETFs von 6 % p.a. und unter Berücksichtigung der jeweiligen Kosten hast du bei der Nettopolice (rechte Spalte) ein höheres Endkapital von mehr als 29.000 €.

Im Folgenden die beiden Tarife noch einmal im Vergleich, was die Nettorendite betrifft. Hier sind wir von einer Wertentwicklung von 6 % pro Jahr ausgegangen. Nach Abzug der Kosten (inkl. ETF-Kosten von 0,22 % pro Jahr), liegt das Ergebnis bei der Nettopolice bei 5,60 % Nettorendite und bei der Bruttopolice bei 4,74 % - wieder ein deutlicher Unterschied, der für die Nettopolice spricht.

Hieraus ergeben sich auch die folgenden Effektivkostenquoten:

- Effektivkosten Bruttopolice: 1,26 % (6,00 % - 4,74 %)

- Effektivkosten Nettopolice: 0,60 % (6,00 % - 5,40 %)

Grundsätzlich, wie im Artikel "Effektivkosten und deren Vergleichbarkeit" beschrieben, halten wir nicht besonders viel davon, fondsgebundene Rentenversicherungen anhand von Effektivkosten miteinander zu vergleichen.

Zwischenfazit Kosten

Bei der Condor Versicherung wird deutlich, dass die meisten Kosten in prozentualer Höhe erhoben werden. Die 2,50 % Kosten pro Zahlbeitrag erscheinen auf dem ersten Blick recht hoch. In unserem Beispiel liegen die sogenannten „Beta-Kosten“ jedoch „lediglich“ bei 64,00 € im Jahr.

Die prozentualen Kosten vom Fondsguthaben von jährlich 0,24 % (mindesten 24,00 € pro Jahr) sind vergleichsweise gering.

Hier sollte, je nach monatlicher Besparung, ein Vergleich der unterschiedlichen Anbieter herangezogen werden. In Summe ist die Kostenstruktur der Condor im Marktvergleich der Nettopolicen als sehr gut zu betrachten.

3. Rentenfaktor Condor Congenial privat

Der Rentenfaktor wird bei der Condor in Form eines aktuellen und eines garantieren Rentenfaktors ausgewiesen. Worin sich diese beiden Rentenfaktoren unterscheiden, kannst du in unserem Beitrag „Rentenfaktor einer ETF-Rentenversicherung“ nachlesen.

Ein Auszug aus der Berechnung unserer Beispielperson zeigt, dass eine recht geringe Differenz (2,66 %) zwischen dem aktuellen Rentenfaktor von 26,61 € und dem garantierten Rentenfaktor von 25,92 € liegt.

Gerade diejenigen, die sich im Rentenalter eine lebenslange monatliche Rente auszahlen lassen möchten, sollten bei der Auswahl des passenden Anbieters auf einen hohen Rentenfaktor achten.

Bleiben wir bei unserem Beispiel der fondsgebundenen Rentenversicherung als Nettopolice:

Unsere Beispielperson (1990 geboren) spart 34 Jahre lang 200 € in die ETF-Rentenversicherung der Condor Versicherung (C78 H). Das Endkapital beträgt zum 67. Lebensjahr 227.631,50 €.

Der garantierte Rentenfaktor beträgt 22,18 € je 10.000 € Fondsguthaben und der aktuelle Rentenfaktor 26,09 € je 10.000 € Fondsguthaben.

1. Monatliche Rente beim garantierten Rentenfaktor: (227.631,50 € / 10.000 €) * 25,92 € = 590,02 €

2. Monatliche Rente beim aktuellen Rentenfaktor: (227.631,50 € / 10.000 €) * 26,61 € = 605,73 €

Da der finale Rentenfaktor erst zum Rentenbeginn festgelegt wird, hat der aktuelle Rentenfaktor recht wenig Aussagekraft. Bei der Kalkulation sollte man immer berücksichtigen, dass auch ein Wert zwischen dem aktuellen und garantierten Rentenfaktor liegen könnte.

Hinweis: der obige Rentenfaktor gilt nur für unsere Beispielrechnung und ist nicht pauschal auf alle ETF-Rentenversicherungen der Condor Versicherung anzuwenden.

Ein Auszug aus den Versicherungsbedingungen macht deutlich, dass es bei der Betrachtung des Rentenfaktors auch zu einer Besserstellung bei der Condor Versicherung kommen kann, wenn sich die Rahmendaten dementsprechend positiv ändern.

In einem solchen Fall kann der Rentenfaktor höher ausfallen, als bei Vertragsschluss garantiert.

3.1 Rentenfaktor bei Zuzahlungen oder Erhöhungen

Sollten du in Zukunft deine monatlichen Besparung erhöhen, eine Beitragsdynamik in deinen Vertrag einbauen oder in den kommenden Jahren sogenannte Sonderzahlungen in den Vertrag einfließen lassen wollen, so wird in jedem Fall der Rentenfaktor für diesen Teil der Erhöhung nicht automatisch neu kalkuliert.

Das ist längst nicht bei allen Versicherungen so gut geregelt wie bei der Condor Versicherung.

Die ist ein großer Vorteil, wenn du zu Beginn mit einem gewissen Beitrag starten, welchen du jedoch in den kommenden Jahren nach und nach aufstocken möchtet. Der Rentenfaktor bleibt dir garantiert und du hast eine gewisse „Planungssicherheit“.

Zwischenfazit Rentenfaktor Condor Congenial privat

Im Vergleich zu anderen Nettopolicen hat die Condor Versicherung mit ihrem Tarif C78 H einen sehr hohen aktuellen und garantierten Rentenfaktor. Das ist besonders für die Personen interessant, die eine monatliche Rente aus der ETF-Rentenversicherung erhalten möchtest. Hier solltest du unterschiedliche Szenarien berücksichtigen und neben dem aktuellen und dem garantierten Rentenfaktor auch einen Mittelwert in Betracht ziehen. In Summe gibt es bei der Betrachtung des garantierten Rentenfaktors nur sehr wenige Anbieter am Markt, die höhere Werte ausweisen können.

4. ETF-Auswahl

Bei dem Tarif C 78 H der Condor Versicherung kannst du aus 124 unterschiedlichen Geldanlagen wählen. Die Anlageklassen lassen sich in die folgenden Kategorien aufteilen:

- Aktienfonds (ETFs)

- Renten- und Geldmarktfonds

- vermögensverwaltende Fonds / Mischfonds

- eigene Portfolios und Produktfonds

Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds. Insgesamt bietet die Condor eine Auswahl von 49 unterschiedlichen ETFs an. Darunter fallen aber auch sogenannte Wertsicherungsfonds oder Strategiedepots der Condor. Diese kommen für die meisten unserer Kunden eher weniger infrage.

Betrachtet man ausschließlich die reinen ETFs, so reduziert sich die Summe auf 32.

Neben den „Klassikern“ wie MSCI World oder Vanguard FTSE All Word ETFs hat man bei der Condor zudem eine solide Auswahl an weiteren ETFs, um seine ETF-Rentenversicherung zu diversifizieren. Wer auf der Suche nach speziellen Themen-ETFs ist, der wird bei der Condor Versicherung leider nicht fündig. Möchtest du dein Depot frei gestalten, so kannst du zeitgleich bis zu 20 unterschiedliche ETFs besparen. Die prozentuale Gewichtung darf pro Titel jedoch nicht unter 5 % liegen.

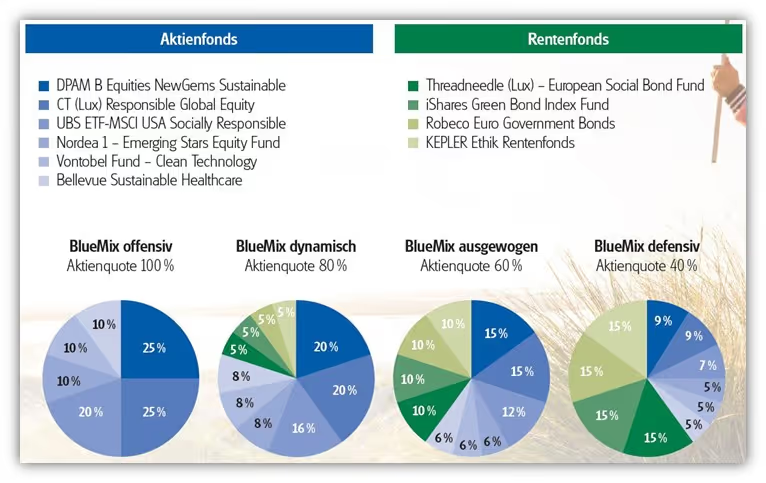

Auch die Auswahl von nachhaltigen ETFs ist bei der Condor eher gering. Hier werden lediglich 5 verschiedene Aktien ETFs angeboten. Wenn du deine ETFs nicht selbst nachhaltig aufbauen möchtest, dann gibt es auch noch die Möglichkeit, über die Option „BlueMix“ unterschiedliche Anlagestrategien zu wählen.

Je nach Präferenz kannst du zwischen offensiv, dynamisch, ausgewogen und defensiv wählen.

Bei der Option „BlueMix“ übernimmt die Condor für dich die Fondsauswahl und investiert parallel in mehrere nachhaltigen Fonds. Aufgrund der geringen ETF-Auswahl handelt es sich bei den Fonds jedoch i.d.R. um aktive gemangte Fonds mit höheren Kosten als herkömmliche ETFs.

Über den Link der „Fondspalette“ kannst du dir die Liste der zu besparenden ETFs anschauen.

Hinweis: Einige ETFs, wie der Vanguard FTSE All Word, sind lediglich als ausschüttende ETFs bei der Condor Versicherung besparbar. Das stellt allerdings kein großes Problem dar, denn die Ausschüttungen werden erneut in den ETF angelegt und im Versicherungsmantel der ETF-Rentenversicherung fällt in der Ansparphase generell keine Kapitalertragssteuer an.

Zwischenfazit ETF-Auswahl Condor

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der Condor Versicherung im Marktvergleich eher durchschnittlich zu bewerten. Wer das Thema Nachhaltigkeit ausschließlich mit ETFs abbilden möchte und dabei Wert auf eine große Auswahl legt, der findet bei der Condor Versicherung vermutlich nicht den passenden Anbieter. Die meisten unserer Kunden konnten sich bisher allerdings mit der geringen ETF-Auswahl im Bereich der nachhaltigen ETFs anfreunden.

5. Flexibilität

Beim Thema Flexibilität ist die Condor Versicherung im Bereich der ETF-Rentenversicherung gut aufgestellt. Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder auch herabsetzen. Das Ganze ist ohne zusätzliche Kosten verbunden.

Hinweis: Bei einer Erhöhung fallen weiterhin die 2,50 % je Beitragszahlung an. Daher würden die Kosten in diesem Fall absolut gesehen steigen.

Möchtest du einen gewissen Betrag zusätzlich in die ETF-Rentenversicherung einzahlen, so ist dies ebenfalls möglich. Dabei ist in den Versicherungsbedingungen genau geregelt, wie hoch die Zuzahlungen mindestens und maximal sein dürfen.

Wichtig: Bei der ETF-Rentenversicherung der Condor fallen pro Zuzahlung prozentuale Kosten in Höhe von 0,5 % des Zuzahlungsbetrags an. Wenn du also in den kommenden Jahren immer mal wieder hohe Sonderzahlungen in die Rentenversicherung leisten möchtest, dann solltest du auch die Kosten im Blick behalten und eventuell einen anderen Anbieter in Betracht ziehen. An dieser Stelle muss aber aber sagen, dass die Kosten für Zuzahlungen immer noch "im Rahmen" sind. Bei beispielsweise 10.000 € Zuzahlung würden "lediglich" 50 € an Gebühren anfallen.

Während der Ansparphase sind auch Teilauszahlungen möglich. Das sollte natürlich nicht im Fokus einer ETF-Rentenversicherung stehen, aber falls unerwartete Belastungen auf einen zukommen, ist eine solche Option eventuell hilfreich. Auszahlungen aus deiner ETF-Rentenversicherung sind während der Ansparphase kostenfrei.

Hierbei musst du nur die folgenden Voraussetzungen beachten, welche in den Versicherungsbedingungen festgehalten sind.

Deine ursprünglich gewählten ETFs kann du jederzeit kostenfrei ändern oder anpassen. Hast du mehrere ETFs mit einer bestimmten Gewichtung ausgewählt, so stellt die Condor über das kostenfreie Rebalancing automatisch einmal im Jahr deine ursprüngliche Verteilung der besparten ETFs wieder her.

Kurz vor dem Rentenbezug darfst du frei entscheiden, ob du dir das Kapital ganz oder teilweise auszahlen lassen möchtest oder als lebenslange Rente beziehen möchtest. Die beiden unterschiedlichen steuerlichen Betrachtungen haben wir in den beiden folgenden Beiträgen ausführlich erläutert:

Eine sogenannte Verlängerungsoption bis zum Alter von 85 Jahren ist bei der Condor ebenfalls möglich. Dabei musst du nicht zwingend die Beiträge bis zum 85. Lebensjahr weiterzahlen.

Dies Vorgehen kann aus steuerlichen Gründen eine interessante Konstellation für den ein oder anderen darstellen, der sich über mehrere Jahre Teilauszahlungen aus der Rentenversicherung auszahlen lassen möchte. Die fondsgebundene Rentenversicherung der Condor bietet ein sogenannten kostenfreies Ablaufmanagement an, welches auch nachträglich vereinbart werden kann. Was mit dem Ablaufmanagement gemeint ist, das kannst du dem folgenden Auszug aus den Versicherungsbedingungen entnehmen.

Beim Ablaufmanagement schichtet die Versicherung, je näher du an den Rentenbeginn rückst, deine ETFs in „schwankungsärmere“ Anlageklassen um. Dadurch kann verhindert werden, dass es kurz vor Rentenbeginn aufgrund von Kursrückgängen zu herben Verlusten in deiner Rentenversicherung kommt.

Zwischenfazit Flexibilität Condor

Die ETF-Rentenversicherung der Condor weist ein solides Maß an Flexibilität auf. Durch die Anpassung und Neuausrichtung deiner ETFs kannst du deine Anlagestrategie kontinuierlich anpassen und abändern. Änderungen, Erhöhungen oder Zuzahlungen sind jederzeit möglich. Hier muss im Detail auf die Kosten geachtet werden.

6. Unternehmensbewertung und Finanzstärke

Die Condor Lebensversicherungs-AG wurde 1955 und gehört als Unternehmen der R+V der Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken an. Im Jahr 2008 wurde das Unternehmen an die R+V Versicherung verkauft. Dort wurde das Versicherungsgeschäft unter der bestehenden Marke fortgeführt. Die R+V Versicherung AG (Raiffeisen- und Volksbanken Versicherung) ist wiederum eine der größten Versicherungsgesellschaften Deutschlands.

Die Condor Lebensversicherungs-AG verfügt laut Geschäftsbericht 2022 über Eigenkapital in Höhe von 51,7 Mio. Euro.

Die Solvenzquote aus dem Jahr 2021 lag bei 291,14 %. Die durchschnittlichen Verwaltungskosten lagen im Jahr 2021 bei 2,1 %. Die Nettoverzinsung im Jahr 2021 lag bei 2,6 %.

Die Produkte der Condor Lebensversicherungs-AG werden ausschließlich über Makler und sogenannte Mehrfachagenten vertrieben.

In Summe sind die Kennzahlen des Unternehmens als solide zu bewerten. Hier gibt es einige Anbieter am Markt, die eine höhere Finanzstärke aufweisen. Als positiv ist das fast 70-jährige Bestehen und die Zugehörigkeit der R+V zu bewerten.

7. Tipp aus der Praxis: Vertragsoptimierung

Besonders für Personen, die eine spätere Auszahlung in Teilschritten vollziehen wollen, kann bei der Condor-Rentenversicherung noch ein interessanter „Trick“ angewandt werden, bei dem die Kosten noch ein wenig optimiert werden. Die Gründe, die für eine Optimierung sprechen, liegen darin begründet, dass sich die Gamma-Kosten (Kosten auf das Fondsvermögen) erhöhen, wenn man die Rentenversicherung nicht mehr bespart.

Das wäre beispielsweise dann der Fall, wenn die Auszahlung in Teilschritten im Rentenalter vollzogen wird. Im folgenden Auszug aus den Vertragsbedingungen wird deutlich, dass ab dem Punkt der Beitragsfreistellung, demnach ab dem 67. Lebensjahr, die Kosten auf das Fondsvermögen von 0,24 % pro Jahr auf 0,48 % steigen.

Wichtig: Solltest du dich für eine lebenslange Rente interessieren oder die Kapitalauszahlung zum Rentenbeginn auf einen Schlag vollziehen, so kannst du diese Vertragsoptimierung außer Acht lassen.

Bei der Auszahlung in Teilschritten vereinbart man in der Regel die Vertragslaufzeit bis zum maximalen Endalter (in der Regel bis zum 85. Lebensjahr) und die Beitragszahlungsdauer (auch Aufschubzeit genannt) bis zum 67. Lebensjahr. Wie oben zu erkennen ist, würden die Kosten bei der Condor dann aber steigen. Das ist nicht bei allen Rentenversicherungen der Fall, bei der Condor oder aber auch der Continentale Versicherung jedoch schon.

Bei der Vertragsoptimierung empfehlen wir, sowohl die Vertragslaufzeit als auch die Beitragszahlungsdauer auf das maximale Endalter von 85 Jahren zu legen. Dadurch behält man die Kosten in Höhe von 0,24 % auf das Fondsvermögen die gesamte Laufzeit bei.

Nun sagt sich der ein oder andere: Schön und gut, aber ich will ja im Rentenalter nicht die monatliche Sparrate weiter fortführen, die ich im Arbeitsleben in die Versicherung eingezahlt habe. Das ist auch nicht zwingend notwendig.

Hast du beispielsweise 200 €, 300 €, 500 € oder mehr in die Rentenversicherung pro Monat eingezahlt, so kannst du ab dem 67. Lebensjahr den Zahlbeitrag auf den minimalen Wert von beispielsweise 35 € pro Monat reduzieren. Somit bleibt der Vertrag weiterhin beitragspflichtig, und du behältst die Kostenbelastung von den niedrigeren 0,24 % pro Jahr an Gamma-Kosten statt der 0,48 % bei. Somit hast du eine recht überschaubare monatliche Belastung, kannst zeitgleich Kapital entnehmen und hast die Kosten deutlich reduzieren können. Dieser Vorteil kann dazu beitragen, dass sich deine Rentenversicherung um mehrere Tausend Euro optimieren lässt. Wie sich dies im Vergleich zu anderen Anbietern verhält, ergründen wir gemeinsam im Zuge unserer Beratung und mit Hilfe der finanzmathematischen Analyse.

8. Fazit

Die Condor Versicherung bietet mit ihrem Tarif C78 H einen Honorartarif an, der im Marktvergleich vor allem durch geringe Kosten, einer recht hohen Flexibilität und einem hohen garantierten und aktuellem Rentenfaktor in Erscheinung tritt. Einzig die ETF-Auswahl im Bereich der nachhaltigen ETFs lässt ein wenig zu wünschen übrig.

Die Finanzstärke und die Historie des Unternehmens sind zudem als solide zu bewerten. Aufgrund des hohen aktuellen Rentenfaktors scheint die Condor gerade für Personen interessant zu sein, die eine lebenslange Rente anstreben.

Wenn du dich für eine Beratung im Bereich der ETF-Rentenversicherung interessierst und auf der Suche nach einer passenden Nettopolice für dich bist, dann melde dich gerne über unser Kontaktformular bei uns oder schreibe uns eine Mail (info@gn-finanzpartner.de) mit deinem Anliegen. Den Großteil unserer Kunden/-innen beraten wir in digitaler Form deutschlandweit!

Gerne kannst du auch unser Angebot der Video-Beratung in Anspruch nehmen. Im Erstgespräch können wir dir auch i.d.R. mitteilen, wie hoch das entsprechende Vermittlungshonorar für die Nettopolice ausfallen wird.

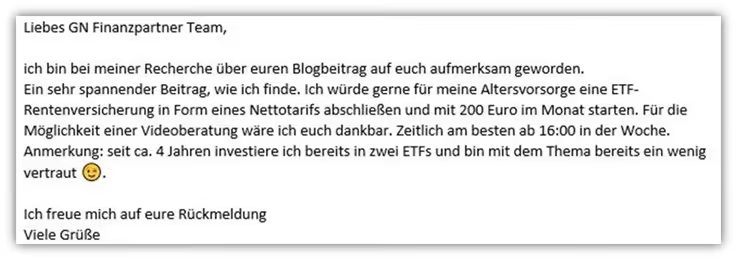

Hier ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)