In diesem Beitrag möchten wir dir die fondsgebundene Rentenversicherung der PrismaLife mit dem Tarif Prisma FlexInvest (DE) vorstellen. Wir haben unseren Test so aufgestellt, dass wir 5 Parameter bei der Beurteilung der PrismaLife genauer unter die Lupe nehmen möchten. In unseren vorangegangenen Tests anderer Anbieter im Bereich der ETF-Rentenversicherung sind wir i.d.R. noch auf den Unterschied zwischen Nettopolice und Bruttopolice eingegangen.

In diesem Test haben wir uns dazu entschieden, lediglich die Nettopolice der PrismaLife zu betrachten. Wenn du dich beim Thema Nettopolice einlesen möchtest, dann lies dir gerne unseren entsprechenden Beitrag dazu durch.

Hinweis: In den vergangenen Monaten haben uns immer wieder Anfragen von Interessenten/-innen ereilt, denen ein Angebot einer ETF-Rentenversicherung im Bereich der Nettopolicen der PrismaLife vorlag. Für die Vermittlung des Vertrags und eine „lebenslange Betreuung“ sollten zum Teil Honorargebühren in vierstelliger Höhe gezahlt werden.

In vielen Fällen wurde die PrismaLife als Kandidat angeboten, ohne das konkret auf die individuellen Wünsche und Ziele eingegangen wurde. Wenn dir ebenfalls ein solches Angebot vorliegen sollte, dann empfehlen wir dir unseren Artikel des ausführlichen Erfahrungsberichts und Kundenbeispiels.

Wichtig: Wir werden in diesem Beitrag keine pauschale Empfehlung aussprechen. Die Gründe dafür haben wir in unserem Beitrag „ETF-Rentenversicherung Test“ ausführlich erläutert.

Kurz gesagt hat das den Hintergrund, dass die Entscheidung für den richtigen Anbieter von deinen Vorhaben, Zielen und Wünschen an eine ETF-Rentenversicherung abhängt.

1. Festlegung der Parameter für unseren Testbericht

In unserem Testbericht sind wir so vorgegangen, dass wir die häufigsten Anliegen und Wünsche unserer Kunden und Kundinnen zusammengetragen und in 5 Kategorien unterteilt haben:

- Kosten

- Rentenfaktor

- ETF-Auswahl

- Flexibilität

- Unternehmensbewertung und Finanzstärke

Wir sind bei unserem Test von einer Beispielperson ausgegangen, welche monatlich 200 € in die ETF-Rentenversicherung der PrismaLife (Prisma FlexInvest) ansparen möchte. Unsere Beispielperson ist 1990 geboren und vereinbart eine Beitragszahlung bis zum 67. Lebensjahr (Vertragslaufzeit 34 Jahre). Im ersten Teil unseres Vergleichs betrachten wir die Kosten der Nettopolice der PrismaLife.

2. Kosten

2.1 Nettopolice PrismaLife (Prisma FlexInvest)

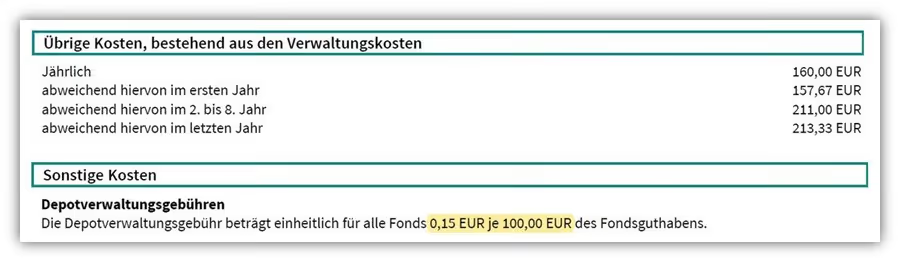

Die Kosten der fondsgebundenen Rentenversicherung der PrismaLife (Prisma FlexInvest) setzen sich aus fixen jährlichen Kosten und aus guthabenbezogenen Kosten zusammen. Im folgenden Schaubild kannst du den Ausschnitt der Kostenstruktur unserer Beispielperson beim Honorartarif der PrismaLife erkennen.

Wie bei einer Nettopolice üblich, fallen keine Abschluss- und Vertriebskosten an. Die jährlichen fixen Kosten sind abhängig vom jeweiligen Versicherungsjahr. Jährlich betragen diese normalerweise 160 €. Abweichend davon sind im ersten Jahr 157,67 €, im 2. bis 8. Jahr 211 € und im letzten Jahr 213,33 € zu entrichten.

Eine solche Aufteilung der Kosten hat unseres Wissens nach nur die PrismaLife. Zu diesen fixen Kosten kommen noch guthabenbezogene Kosten in Höhe von 0,15 € pro 100 € Fondsguthaben (ETF-Guthaben). Insgesamt hat der Nettotarif der PrismaLife in unserem Beispiel eine ausgewiesene Effektivkostenquote von 0,82 % pro Jahr (siehe folgendes Schaubild).

Hinweis: In diesem Vergleich haben wir den Vanguard FTSE All-World UCITS ETF mit jährlichen Verwaltungskosten von 0,22 % gewählt, welche bereits bei den Effektivkosten berücksichtigt wurden.

2.2 Kosten und Kapital der Nettopolice der PrismaLife

In diesem Teil unseres Tests schauen wir uns an, welchen Einfluss die Kosten auf das Endkapital haben. Diese Aufstellung des möglichen Endkapitals unter Berücksichtigung von einer Wertentwicklung von 6 % p.a. und den oben genannten Kosten benötigen wir im folgenden Kapitel, um die spätere monatliche Rente zu ermitteln.

Über die gesamte Laufzeit entstehen Kosten in Höhe von 15.305,34 €. Darin enthalten sind neben den Kosten des Versicherungsmantels auch die Kosten, die auf Seiten des ETFs entstehen. Insgesamt ergibt sich ein Endkapital zum 67. Lebensjahr in Höhe von 221.166,43 €.

Zwischenfazit Kosten

Die unterschiedlichen Verwaltungskosten je nach Periode sind bei der PrismaLife als durchschnittlich zu betrachten. Die prozentualen Kosten vom Fondsguthaben (0,15 € je 100 € Fondsguthaben) sind im Marktvergleich relativ niedrig. Hier sollte, je nach monatlicher Besparung, ein Vergleich der unterschiedlichen Anbieter herangezogen werden. In Summe sind die Kosten der PrismaLife (Nettopolice) im Marktvergleich als eher niedrig zu betrachten. Hier hängt es allerdings davon ab, wie hoch die monatliche Besparung ist und wie lange die Laufzeit des Vertrags gestaltet wird.

3. Rentenfaktor PrismaLife

Der Rentenfaktor wird bei der PrismaLife in Form eines garantieren Rentenfaktors ausgewiesen. Einen aktuellen Rentenfaktor, welcher bei den meisten fondsgebundenen Rentenversicherungen zusätzlich ausgewiesen ist, sucht man bei der PrismaLife vergebens. Das ist aber kein Nachteil, denn die Aussagekraft des aktuellen Rentenfaktors sollte man mit Vorsicht genießen.

Mehr zum Thema Rentenfaktor kannst du in unserem Beitrag „Rentenfaktor einer ETF-Rentenversicherung“ nachlesen. Der garantierte Rentenfaktor liegt in unserem Beispiel bei 22,45 € je 10.000 € Fondsguthaben.

Gerade diejenigen, die sich im Rentenalter eine lebenslange monatliche Rente auszahlen lassen möchten, sollten bei der Auswahl des passenden Anbieters auf einen hohen Rentenfaktor achten.

Bleiben wir bei unserem obigen Beispiel und dem möglichen Endkapital zum 67. Lebensjahr.

Unsere Beispielperson (1990 geboren) spart 34 Jahre lang 200 € in die ETF-Rentenversicherung Prisma FlexInvest. Das Endkapital beträgt zum 67. Lebensjahr 221.166,43 €.

Der garantierte Rentenfaktor beträgt 22,45 € je 10.000 € Fondsguthaben.

Monatliche Rente beim garantierten Rentenfaktor: (221.166,43 € / 10.000 €) * 22,45 € = 496,52 €

Hinweis: der obige Rentenfaktor gilt nur für unsere Beispielrechnung und ist nicht pauschal auf alle ETF-Rentenversicherungen der PrismaLife anzuwenden.

3.1 Überschüsse und Kosten in der Rentenphase

Viele Versicherer kalkulieren mit Überschüssen, welche dir als Verbraucher/-in am Ende der Ansparphase und während der Rentenbezugsphase gutgeschrieben werden. Diese Überschüsse sind separat zu betrachten und haben nichts mit der Wertentwicklung deiner ausgewählten ETFs zu tun.

Die Überschüsse der Versicherer sind nicht garantiert, können aber als eine Art Bonus betrachtet werden, welcher dir zugutekommen kann.

Wie mir den Überschüssen bei der PrismaLife umgegangen wird, das kannst du den Bedingungen entnehmen. Bei der fondsgebundenen Rentenversicherung der PrismaLife wirst du nicht an den Überschüssen beteiligt.

Das ist unserer Meinung nach als negativ zu bewerten und schmälert, im Vergleich zu anderen Versicherern, die Höhe deiner Auszahlung. Als positiv hervorzuheben ist die Tatsache, dass in den Versicherungsbedingungen keine Kosten für die monatlichen Rentenzahlungen ausgewiesen sind. Hier verlangen die meisten Versicherungen 1,5 % pro monatlich ausgezahlter Rente.

3.2 Rentenfaktor bei Zuzahlungen oder Erhöhungen

Solltest du in Zukunft deine monatliche Besparung erhöhen, eine Beitragsdynamik in deinen Vertrag einbauen oder in den kommenden Jahren sogenannte Sonderzahlungen/Zuzahlungen in den Vertrag einfließen lassen wollen, so wird der Rentenfaktor für diesen Teil der Erhöhung nicht neu kalkuliert.

Zwischenfazit Rentenfaktor PrismaLife

Im Vergleich zu anderen Nettopolicen hat die PrismaLife mit Ihrem Prisma FlexInvest einen durchschnittlichen garantierten Rentenfaktor. Eine Erhöhung des Rentenfaktors (Besserstellungsoption), falls sich die Berechnungsgrundlagen zum Renteneintritt verbessert haben sollten (Rechnungszins und Sterbetafel), ist in den Tarifbedingungen leider nicht vorzufinden.

In Summe gibt es bei der Betrachtung des garantierten Rentenfaktors andere Anbieter am Markt, die einen höheren Wert aufweisen können.

4. ETF-Auswahl

Die PrismaLife hält eine gute Auswahl an unterschiedlichen Geldanlagen bereit. Insgesamt kannst du aus 147 unterschiedlichen Anlageformen auswählen. Diese lassen sich in Aktienfonds (ETFs), Renten- und Geldmarktfonds, vermögensverwaltende Fonds / Mischfonds, eigene Portfolios und Produktfonds einteilen.

Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds. Bei der Tarifvariante Prisma FlexInvest kannst du aus 32 unterschiedlichen ETFs wählen. Das ist im Marktvergleich eher durchschnittlich.

Neben dem „Klassikern“ Vanguard FTSE All Word ETFs hat man bei der PrismaLife zudem eine spannende Auswahl an sogenannten Themen-ETFs wie beispielsweise dem iShares Global Clean Energy ETF (IE00B1XNHC34) oder dem iShares Global Water UCITS ETF (IE00B1TXK627).

Beim Thema Nachhaltigkeit ist die PrismaLife sehr gut aufgestellt. Insgesamt kannst du aus 110 unterschiedlichen Anlagen im Bereich der nachhaltigen Anlageklassen investieren. Neben aktiv gemanagten Fonds oder Anleihen stehen dir 15 unterschiedliche nachhaltige ETFs zur Verfügung.

Eine Art Portfolio-Planer, bei dem die Versicherung die Anlagestrategie vornimmt, ist bei der PrismaLife nicht möglich. Zugegebenermaßen wird dies i.d.R. auch sehr selten nachgefragt.

Über den Link der „Fondspalette“ kannst du dir die Liste der zu besparenden ETFs anschauen.

Zwischenfazit ETF-Auswahl PrismaLife

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der PrismaLife im Marktvergleich gut bis sehr gut. Hier lassen sich neben den Themen-ETFs auch zahlreiche nachhaltige Geldanlagen und ETFs finden. Nur wenige Anbieter am Markt haben eine solch große Auswahl im Bereich der nachhaltigen Anlageklassen.

5. Flexibilität

Beim Thema Flexibilität ist die PrismaLife ebenfalls gut aufgestellt. Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder auch herabsetzen. Das Ganze ist mit geringen zusätzlichen Kosten verbunden. Für die Erhöhung deiner monatlichen Beiträge würden beispielsweise einmalig 10 € an Kosten anfallen.

Bei der Herabsetzung muss ein Mindestbeitrag von 50 € im Monat bestehen und die Differenz zwischen altem und neuem Beitrag muss mindestens 10 € betragen. Die Beitragsreduktion würde einmalig 10 € Kosten. Unserer Meinung nach Kosten, die noch vollkommen im Rahmen liegen.

Möchtest du einen gewissen Betrag zusätzlich in die ETF-Rentenversicherung einzahlen, so ist dies jederzeit möglich. In den Versicherungsbedingungen ist hinterlegt, dass eine Zuzahlung mindestens 500 € betragen muss. Während der Ansparphase sind auch Teilauszahlungen möglich. Das sollte natürlich nicht im Fokus einer ETF-Rentenversicherung stehen, aber falls unerwartete Belastungen auf einen zukommen, ist eine solche Option eventuell hilfreich. Für Auszahlungen aus der ETF-Rentenversicherung fällt während der Ansparphase eine Gebühr von 20€ an.

Solltest du die Rentenversicherung vorzeitig kündigen, so fallen Kosten in Höhe von 150 € an. Diese Gebühr ist relativ hoch, doch sollte man im Hinterkopf behalten, dass eine vorzeitige Kündigung eher in Ausnahmefällen eintritt.

Deine ursprünglich gewählten ETFs kann du bis zu 12-mal im Jahr kostenfrei ändern oder anpassen. Hast du mehrere ETFs mit einer bestimmten Gewichtung ausgewählt, so musst du bei der PrismaLife allerdings eigenständig tätig werden, wenn du ein Rebalancing vornehmen möchtest.

Die PrismaLife bietet kein Rebalancing an.

Eine sogenannte Verlängerungsoption bis zum Alter von 85 Jahren ist bei der PrismaLife ebenfalls möglich. Dabei musst du nicht zwingend die Beiträge bis zum 85. Lebensjahr weiterzahlen.

Die Verlängerungsoption ist für Personen interessant, die sich über mehrere Jahre das Kapital in Form eines Auszahlplans auszahlen lassen möchten und keine lebenslange Rente „benötigen“.

Dieses Vorgehen kann aus steuerlichen Gründen eine interessante Konstellation für den ein oder anderen darstellen. In unserem Artikel "Kapitalauszahlung in Teilschritten" sind wir intensiv auf dieses Vorgehen eingegangen und haben die Vor- und Nachteile dessen betrachtet.

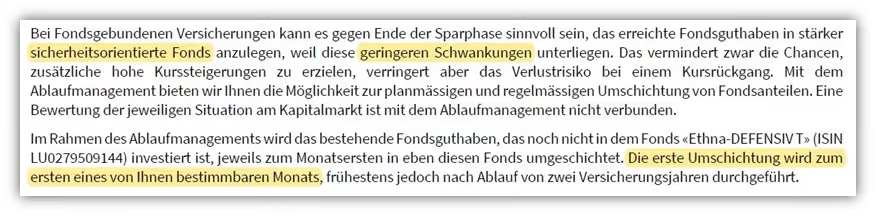

Die Verlängerungen oder Verkürzungen der Sparphase sind ebenfalls mit einmaligen Kosten in Höhe von 10 – 20 € verbunden. Die PrismaLife bietet in Ihrem FlexInvest ein sogenanntes kostenfreies Ablaufmanagement an. Was mit dem Ablaufmanagement gemeint ist, das kannst du dem folgenden Auszug aus den Versicherungsbedingungen entnehmen.

Als positiv hervorzuheben ist, dass das Ablaufmanagement auch nach Vertragsschluss noch eingeschlossen werden kann.

Zwischenfazit Flexibilität PrismaLife

Die ETF-Rentenversicherung der PrismaLife weist ein gutes Maß an Flexibilität auf. Die meisten Änderungen sind mit gewissen Kosten verbunden, welche unserer Meinung nach noch vertretbar sind. Einigen könnte das fehlende Angebot des Rebalancing ein Dorn im Auge sein. Als positiv hervorzuheben sind die geringen Kosten für Zuzahlungen und die Flexibilität einer vorzeitigen Entnahme des Kapitals.

6. Unternehmensbewertung und Finanzstärke

Betrachtet man das Versicherungsunternehmen „PrismaLife“ hinter dem Tarif FlexInvest, so stolpert man über die Ansässigkeit des Unternehmens in Ruggell, Liechtenstein. Die „Sicherheit“ der Kundengelder der Versicherung ist dadurch allerdings nicht besser oder schlechter.

Gegründet wurde die PrismaLife im Jahr 2000.

Im Jahr 2021 hatten sich die Barmenia Versicherungen mit 25,1 Prozent am Unternehmen Prisma Life beteiligt. Anfang 2023 erhöhte die Barmenia ihre Beteiligung auf 75 %. Im Jahr 2021 betrug die Verwaltungskostenquote 3,81 %, was über dem Durchschnitt liegt. Die aktuell hohen Verwaltungskosten könnten in der Rentenphase, wenn die Beiträge im Sicherungsvermögen der Versicherung und nicht mehr in ETFs investiert werden sollten, zum Nachteil führen. Im letzteren Fall würde sich die Rendite des Sicherungsvermögens durch die hohen Verwaltungskosten deutlich schmälern.

Die Nettoverzinsung betrug im Jahr 2021 2,20 % und ist ebenfalls als eher durchschnittlich zu bewerten. Die Solvenzquote aus dem Jahr 2021 lag bei 142,2 %. Im Markvergleich ebenfalls eher ein unterdurchschnittlicher Wert.

In der Presse trat die PrismaLife in den vergangenen Jahren oftmals in Zusammenhang mit eher kritischen Machenschaften in Erscheinung. Dies lag primär an unkündbaren Nebenvereinbarungen und unangemessen hohe Provisionen für den Vertragsabschluss von Seiten bestimmter Vermittler. Diese Negativschlagzeilen ergaben sich dadurch, dass zwar Nettopolicen vermittelt wurden, jedoch die Honorarvereinbarung zum einen sehr hoch ausfiel und zum anderen bei einer möglichen Kündigung des Vertrags weiterhin Bestand hatte.

Da bringt auch die beste Nettopolice wenig, wenn separat ein Honorarvertrag konzipiert wird, welcher horrende Kosten mit sich zieht.

Das aktuell hier vorgestellt Produkt der PrismaLife hat unserer Meinung nach nichts mit den Negativschlagzeilen zu tun, wird dadurch jedoch in Mitleidenschaft gezogen.

7. Fazit

Die PrismaLife bietet mit ihrem Prisma FlexInvest einen Honorartarif an, der im Marktvergleich vor allem durch niedrige Kosten, eine solide Flexibilität und eine vergleichsweise große Auswahl an nachhaltigen Anlageklassen in Erscheinung tritt. Die Unternehmensbewertung und Finanzkraft können als eher durchschnittlich bewertet werden. Beim Thema Rentenfaktor ist der Tarif der PrismaLife eher im oberen Mittelfeld einzuordnen ab.

Für Personen, die eine hohe lebenslange Rentenzahlung anstreben und nicht viel Wert auf das Thema Nachhaltigkeit legen, finden vermutlich bei anderen Anbietern interessantere Tarife.

Da die Bedürfnisse immer individuell sind, kann man kein Urteil fällen, ob der Tarif der PrismaLife „gut oder schlecht“ ist. Eine Beratung ist in jedem Fall unerlässlich.

Honorarkosten: In den vergangenen Monaten haben uns immer wieder Anfragen von Interessenten/-innen ereilt, denen ein Angebot einer ETF-Rentenversicherung im Bereich der Nettopolicen der PrismaLife vorlag. Für die Vermittlung des Vertrags und eine „lebenslange Betreuung“ sollten zum Teil Honorargebühren in vierstelliger Höhe gezahlt werden. Hierzu haben wir einen ausführlichen Erfahrungsbericht verfasst, welcher dich ebenfalls interessieren könnte.

Wenn du dich für eine Beratung im Bereich der ETF-Rentenversicherung interessierst und auf der Suche nach einer passenden Nettopolice für dich bist, dann melde dich gerne über unser Kontaktformular bei uns oder schreibe uns eine Mail (info@gn-finanzpartner.de) mit deinem Anliegen. In unserem kostenfreien Erstgespräch klären wir gerne mit dir gemeinsam, welche Anforderungen du an deine ETF-Rentenversicherung stellst und welcher Tarif und Anbieter am besten zu dir passt. Zudem können wir dir eine Einschätzung bezüglich des anfallenden Honorars mitteilen. Wir legen Wert auf einen transparenten Beratungsprozess.

Hier ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)