Bei Verbraucherinnen und Verbrauchern, denen Kostenbewusstsein und Transparenz bei der Altersvorsorge wichtig sind, führt in der Regel kein Weg an der Nettopolice vorbei. Sie verzichtet bewusst auf klassische Abschlussprovisionen und schafft die Grundlage für eine klare und nachvollziehbare Vorsorgelösung ohne versteckte Vertriebskosten und ohne Interessenkonflikte.

Auch wenn das Modell Nettopolice zunehmend an Bekanntheit gewinnt, zeigt ein genauer Blick auf den Markt, dass nur wenige Versicherungsgesellschaften Nettopolicen wirklich konsequent anbieten und überzeugend umsetzen.

In diesem Artikel geht es deshalb nicht um das Produkt Nettopolice an sich, sondern um die Anbieter (Versicherungsunternehmen), die diese Form der Altersvorsorge aktuell anbieten. Du erfährst, worauf du bei der Wahl des Anbieters achten solltest und warum viele namenhafte Versicherer bislang bewusst nicht auf diesen Zug der Nettopolicen aufgesprungen sind.

Starten möchten wir mit einem Überblick über die Anbieter im Bereich der Nettopolicen.

1. Diese Versicherer bieten Nettopolicen an

Im Folgenden geben wir dir einen Überblick über die Versicherer, die provisionsfreie Nettopolicen in ihrem Portfolio haben (Stand 2025).

Hinweis: Teilweise haben wir zu einzelnen Nettopolicen bereits eigene Testberichte verfasst oder die entsprechende Bruttopolice mit dem Nettotarif desselben Anbieters verglichen. Wenn du dich näher für eine bestimmte Versicherungsgesellschaft interessierst, kannst du direkt auf den jeweiligen Namen klicken und wirst zum passenden Artikel weitergeleitet.

- Alte Leipziger

- Condor

- Continentale

- Die Bayerische

- Die Dortmunder

- Ergo Vorsorge

- LV1871

- MyLife

- PrismaLife

- Swiss Life

- Volkswohl Bund

- Standard Life

- Münchener Verein

- Interrisk

- Inter

- Canada Life

- Lichtenstein Life

- Fairr

- Ideal Versicherung

Alle oben genannten Gesellschaften bieten also Tarife, die sich auf Honorarbasis abschließen lassen und sind grundsätzlich ohne klassische Abschlussprovision kalkuliert. In der Praxis zeigt sich allerdings, dass nicht jeder Tarif konsequent frei von Abschlusskosten ist.

Ein Beispiel dafür ist die Continentale Versicherung. Sie wird in vielen Rankings als besonders kostengünstige Variante genannt und taucht regelmäßig in Vergleichsrechnern weit oben auf. Obwohl es sich offiziell um einen Nettotarif handelt, werden dennoch Abschlusskosten erhoben. Diese fließen zwar nicht in Form einer Provision an den Vermittler, erscheinen aber als zusätzliche Kostenposition im Vertrag. Das führt bei vielen Interessierten zu verständlicher Verunsicherung.

2. Kostenstruktur der Nettopolicen Anbieter

Da die verschiedenen Anbieter im Bereich der Nettopolicen zum Teil sehr unterschiedliche Kostenstrukturen verwenden, ist ein direkter Vergleich nicht immer so einfach, wie es auf den ersten Blick erscheinen mag. Um dir einen Eindruck zu geben, wie unterschiedlich die Kostenmodelle tatsächlich ausfallen können, haben wir exemplarisch drei Versicherer ausgewählt, deren Tarife sich in der Struktur deutlich voneinander unterscheiden.

Dabei sind wir so vorgegangen, dass wir einen konkreten Kundenfall ausgewählt haben, bei dem über einen Zeitraum von 40 Jahren monatlich 300 € in eine ETF-Rentenversicherung auf Basis einer Nettopolice eingezahlt werden soll.

2.1 Einfache Kostenstruktur bei der Alten Leipziger

Die Alte Leipziger Versicherung ist ein namhafter Anbieter im Bereich der Nettopolicen. Dabei handelt es sich um einen Versicherungsverein auf Gegenseitigkeit, was bei vielen unserer Interessenten zusätzliches Vertrauen schafft. Besonders die transparente Kostenstruktur und die klaren Vertragsbedingungen werden in der Praxis häufig positiv hervorgehoben.

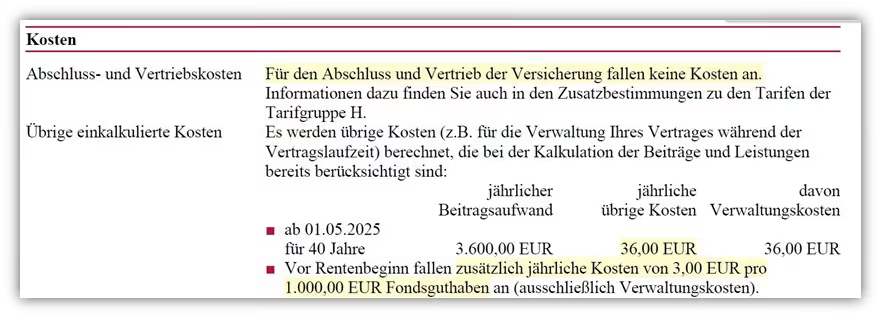

Im Folgenden zeigen wir dir anhand eines Auszugs aus einem echten Kundenfall, wie sich die Kosten bei der Alten Leipziger konkret darstellen.

Abschluss- und Vertriebskosten fallen bei der Alten Leipziger keine an. Die jährlichen Fixkosten betragen 36,00 €, hinzu kommt eine fondsabhängige Gebühr in Höhe von 3,00 € pro 1.000,00 € Fondsguthaben. Für Zuzahlungen werden keine zusätzlichen Kosten erhoben.

Insgesamt handelt es sich um eine sehr transparente und gut nachvollziehbare Kostenstruktur, wie wir finden. Im nächsten Beispiel schauen wir uns nun einen Anbieter an, dessen Tarif eine etwas komplexere Kostenstruktur aufweist.

2.2 Komplexe Kostenstruktur bei der Prisma Life

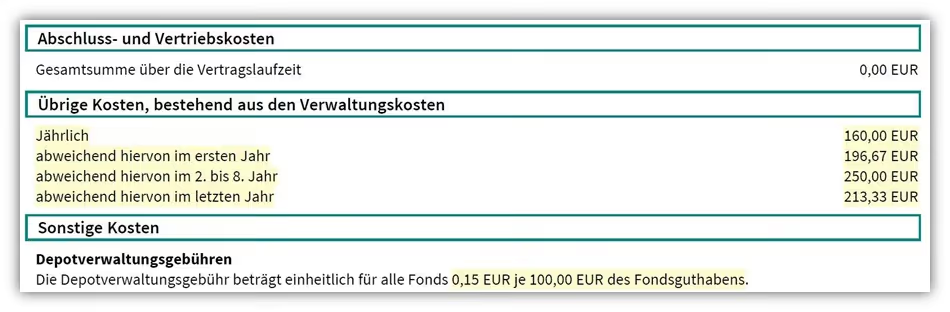

Bei der Prisma Life Nettopolice entfallen zwar klassische Abschlusskosten vollständig, doch die Verwaltungs- und Zusatzkosten machen die Gesamtkalkulation deutlich unübersichtlicher.

- Im ersten Jahr beträgt die jährliche Verwaltungskostenpauschale 196,67 €

- Von Jahr 2 bis Jahr 8 steigen die Kosten sogar auf 250,00 € jährlich

- Ab dem 9. Jahr sinken die Kosten auf 160,00 €, im letzten Jahr liegen sie bei 213,33 €

- Zusätzlich erhebt Prisma Life eine Depotverwaltungsgebühr von 0,15 % pro 100 € Fondsguthaben

Diese Staffelung und Änderung der Verwaltungskosten macht die tatsächliche Kostenbelastung schwer vergleichbar und einschätzbar. Kosten für Zuzahlungen werden bei der Prisma Life nicht erhoben.

2.3 Tarif mit Abschlusskosten bei der Continentale

Die Kostenaufteilung bei der bereits erwähnten Continentale Versicherung im Bereich der ETF-Rentenversicherung sieht noch ein wenig anders aus und wird im Fließtext erläutert, wie das folgende Beispiel deutlich zeigt.

Bei der Continentale fällt im Nettotarif eine Abschlusskostenpauschale in Höhe von 0,6 % auf die über die Laufzeit geplanten Beiträge an. Wenn du beispielsweise 300 € monatlich für 40 Jahre sparen möchtest, ergibt sich daraus eine Gesamtsumme von 144.000 €.

Die Abschlusskosten betragen in diesem Fall 0,6 % dieser Summe, also 864 €. Diese werden in den ersten fünf Jahren gleichmäßig verteilt und als monatlicher Abschlag von 14,40 € berechnet. Je nach Rechnungsgrundlage (monatliche Besparung und Laufzeit des Vertrags) kann dieser Betrag auch etwas höher ausfallen.

Zusätzlich fallen Verwaltungskosten an, die in den ersten Jahren besonders ins Gewicht fallen. Im Beispieljahr liegen diese bei 206,00 € jährlich und sinken von Jahr zu Jahr um 1,81 €, bis diese im letzten Versicherungsjahr bei 135,24 € enden.

Besonders relevant wird es, wenn Sonderzahlungen bei der Continentale geleistet werden sollen. Viele Interessierte wenden sich an uns mit dem Wunsch, in unregelmäßigen Abständen höhere Summen in ihre Versicherung einzuzahlen – genau hier wird es bei der Continentale schnell komplex, wie der Auszug aus den Vertragsbedingungen verdeutlicht:

Für jede Sonderzahlung berechnet die Continentale im Nettotarif folgende Kosten:

- Abschluss- und Vertriebskosten von 0,60 € je 100 € Sonderzahlung

- Verwaltungskosten von 5,50 € je 100 € Sonderzahlung

- Zusätzlich monatlich 0,20 € je 1.000 € Fondsguthaben aus der Sonderzahlung

Gerade bei hohen oder regelmäßigen Sonderzahlungen kann diese Struktur schnell teuer und intransparent wirken, insbesondere dann, wenn du ursprünglich mit einem besonders kosteneffizienten Nettotarif gerechnet hast.

Um diesen oft unterschätzten Kostenmechanismen systematisch zu begegnen, setzen wir in der Beratung auf eine detaillierte finanzmathematische Analyse. Dabei simulieren wir dein persönliches Wunschszenario und vergleichen die Anbieter nicht nur auf Basis des Effektivkostensatzes, sondern auch anhand der konkreten Kostenstruktur, bezogen auf deinen Präferenzen.

So kann es durchaus sein, dass ein Anbieter bei gleichbleibenden Beiträgen gut abschneidet, bei einer Kombination aus monatlicher Besparung und regelmäßigen Sonderzahlungen jedoch deutlich weniger geeignet ist.

3. Der beste Anbieter von Nettopolicen – gibt es den?

Viele, die sich durch Blogartikel und Vergleichsseiten zur „besten Nettopolice“ klicken, sind auf der Suche nach dem passenden Anbieter und Tarif für eine ETF-Rentenversicherung – also einer privaten Altersvorsorge mit provisionsfreiem Versicherungsmantel.

Auf manchen Portalen scheinen dazu klare Rankings zu existieren, die bestimmte Anbieter pauschal empfehlen. Was auf den ersten Blick hilfreich wirkt, kann im Detail zu echten Nachteilen führen. Ein konkretes Beispiel dafür haben wir im Beitrag „Nettopolice selbst abschließen“ beschrieben. Dort berichten wir von einem Kunden, der sich auf ein öffentliches Ranking verlassen hat und ein Produkt gewählt hat, das für seine Situation nicht passend war.

Im Artikel „ETF-Rentenversicherung Vergleich“ sind wir zusätzlich der Frage nachgegangen, warum es nicht den einen idealen Anbieter und Tarif für alle individuellen Bedürfnisse geben kann. Die richtige Lösung hängt immer vom persönlichen Vorhaben und der gewünschten Flexibilität ab. Erst vor kurzem hatten wir eine Anfrage, bei der sich das Dilemma noch einmal deutlich gezeigt hat. Ein Interessent hatte über einen Honorarberater sowohl eine ETF-Rentenversicherung als auch eine ETF-Rürup-Rente bei demselben Anbieter abgeschlossen. Er traf diese Entscheidung, weil ihm der Eindruck vermittelt wurde, der Anbieter gehöre in jedem Bereich zu den besten, wenn es um Nettopolicen geht.

Bei genauerer Prüfung unsererseits stellte sich heraus, dass der Anbieter im Bereich der ETF-Rentenversicherung gut aufgestellt war und zum Anlageprofil des Kunden passte. Der Rürup-Vertrag desselben Versicherers überzeugte hingegen deutlich weniger.

Unser Tipp lautet deshalb: Verlass dich nicht auf pauschale Testergebnisse oder allgemeine Empfehlungen. Auch wenn ein Anbieter bei der ETF-Rentenversicherung gut abschneidet, heißt das nicht, dass er dir auch im Bereich der Rürup-Rente das beste Angebot machen kann. Nur mit einer individuellen finanzmathemische Analyse deiner finanziellen Situation kannst du Fehlentscheidungen vermeiden und sicherstellen, dass du wirklich den Anbieter wählst, der zu deinen Zielen passt.

4. Warum viele große Versicherer keine Nettopolicen anbieten

Auch wenn mittlerweile eine Vielzahl an Anbietern Nettopolicen im Portfolio führt, zeigt unsere Beratungspraxis ein klares Bild. Nur wenige Versicherungen überzeugen mit einem stimmigen Gesamtpaket.

Viele Nettopolicen schaffen es nicht in unseren engeren Kreis der Empfehlung. Die Gründe dafür sind unterschiedlich. Teilweise sind die laufenden Kosten insgesamt zu hoch. In anderen Fällen überzeugt die Fondsauswahl nicht oder der angebotene Rentenfaktor ist wenig attraktiv. Es gibt auch Versicherer, bei denen die finanzielle Kennzahlen die damit zusammenhängende Stabilität sowie die Unternehmenshistorie zu wünschen übriglassen.

Wir beobachten den Markt laufend und führen regelmäßig ein strukturiertes Screening der Anbieter durch. Dadurch ergibt sich eine kleine Auswahl von Gesellschaften, mit denen unsere Kunden/-innen nachweislich gute Erfahrungen gemacht haben.

Wenn du dich intensiver mit Nettopolicen beschäftigst, wirst du feststellen, dass einige große Versicherungsanbieter dabei fehlen. Versicherer wie Allianz, R+V, Nürnberger oder Generali bieten aktuell keine echten Nettotarife an.

Die Gründe dafür wurden uns in Gesprächen mit verschiedenen Versicherern offen benannt. Dazu gehören unter anderem folgende Punkte:

- Das Geschäftsmodell basiert auf dem klassischen Provisionsvertrieb. Eine individuelle Beratung rund um Nettopolicen ist dort nicht vorgesehen.

- Eine Nettopolice würde bestehende Strukturen im Vertrieb kannibalisieren.

- Die Nachfrage nach Nettopolicen wird als zu gering eingeschätzt, um eigene Produkte zu entwickeln.

- Die Einführung eines separaten Kostenmodells wird als wirtschaftlich riskant und organisatorisch aufwendig betrachtet.

Besonders interessant fanden wir den Hinweis der Versicherer auf die angeblich geringe Nachfrage. Diese Aussage wurde uns mehrfach von verschiedenen Versicherern gespiegelt – teils sogar mit Aussagen wie "Sie sind der erste in diesem Jahr, der sich so intensiv mit Nettopolicen beschäftigt".

Wir glauben jedoch nicht, dass die Nachfrage der Verbraucher zu gering ist.

Vielmehr liegt es aus unserer Sicht an der fehlenden Aufklärung, an der Scheu vieler Berater, offen über Kosten und Honorare zu sprechen und transparent zu zeigen, welchen Mehrwert eine provisionsfreie Lösung auf Honorarbasis bietet.

Eine ähnliche Meinung vertritt auch Jürgen Hensler, der Leiter des dezentralen Vertriebs der Alten Leipziger. In einem Interview mit Oliver Lepold, veröffentlicht am 21. September 2021 im Fachportal Pfefferminzia, beschreibt er die Situation unserer Meinung nach sehr treffend:

„Nicht die Kunden, sondern der Makler muss überzeugt werden[…]“ Viele sind erstaunt, dass der Nettotarif häufiger als erwartet gewählt wird, denn der Kunde erkennt seinen Vorteil.“

Auch wir machen seit Jahren die Erfahrung, dass viele Leserinnen und Leser erst durch unsere Blogartikel auf das Thema Nettopolice aufmerksam werden. Dabei sind die Anfragen, die uns erreichen, häufig sehr konkret, die Interessenten gut vorinformiert und offen für ein transparentes Honorarmodell.

Mit einer höheren Akzeptanz des Nettopolicen-Modells und mehr Offenheit im Vertrieb könnten langfristig auch weitere Versicherer den Markt betreten und konkurrenzfähige Angebote entwickeln. Das würde nicht nur zu mehr Auswahl führen, sondern auch dazu, dass bestehende Tarife weiter optimiert und die Kostenstrukturen verschlankt werden. Am Ende profitieren davon vor allem die Verbraucher.

Aktuell bleibt die Nettopolice jedoch auch im Jahr 2025 ein Nischenprodukt. Viele große Versicherungsgesellschaften bieten entsprechende Tarife nur am Rande an oder verzichten komplett auf eine Teilnahme am Honorarmarkt.

5. Worauf du bei der Wahl des Anbieters achten solltest

Beim Abschluss einer ETF-Rentenversicherung oder einer ETF-Rürup-Rente gehst du einen Vertrag mit einem Versicherungsunternehmen ein, der in der Regel über mehrere Jahrzehnte läuft. Genau deshalb solltest du auch einen Blick auf das Unternehmen hinter dem Vertrag werfen. Denn nicht jeder Nettopolicen- Anbieter ist wirklich solide aufgestellt.

Abseits der klassischen Merkmale wie Kostenstruktur, Rentenfaktor, ETF-Auswahl oder vertraglicher Flexibilität solltest du unbedingt auch die Substanz des Anbieters prüfen. Aus unserer Sicht gehören dabei vor allem folgende Punkte in jede fundierte Bewertung:

5.1 Solvenzquote des Versicherers

Die Solvenzquote gehört zu den wichtigsten Kennzahlen, wenn es darum geht, die finanzielle Stabilität eines Versicherers zu beurteilen. Eine Quote von 100 % bedeutet, dass das Unternehmen gerade genug Kapital vorhält, um auch in Extremszenarien, also bei außergewöhnlich negativen Entwicklungen, sämtliche Verpflichtungen gegenüber seinen Kunden erfüllen zu können.

In der Realität liegen die Quoten bei den meisten Lebensversicherern in Deutschland deutlich über diesem Mindestwert. Zum 31. Dezember 2023 lag der Branchendurchschnitt bei rund 479 %. Das ist ein Hinweis auf eine insgesamt gute Kapitalausstattung und ein eher vorsichtiges Risikomanagement vieler Anbieter.

Gerade bei langfristigen Vorsorgeverträgen wie einer ETF-Rentenversicherung lohnt sich ein Blick auf diese Kennzahl. Eine hohe Solvenzquote kann ein Indikator dafür sein, dass der Versicherer auch in wirtschaftlich schwierigen Zeiten verlässlich bleibt und die zugesagten Leistungen erbringen kann.

5.2 Laufende Verwaltungskosten

Auch auf Unternehmensebene fallen laufende Kosten an, die über die Jahre einen großen Einfluss auf dein Vertragsguthaben haben können.

- Niedrige Verwaltungskosten verbessern die Gesamtrendite und können die Höhe der lebenslangen Rente verbessern.

- Besonders dann, wenn du dich für eine lebenslange Rentenzahlung entscheidest, etwa bei einer ETF-Rürup-Rente, spielt dieser Punkt eine zentrale Rolle, da dein Kapital im Zuge der lebenslangen Auszahlung von der Versicherung verwaltet und angelegt wird.

5.3 Überschussbeteiligung in der Rentenphase

Während in der Ansparphase deine monatlichen Beiträge in die ETF-Anlage fließen, wird das Kapital in der Renten- oder Auszahlungsphase häufig in den sogenannten Deckungsstock der Versicherung überführt. In dieser Phase ist es besonders wichtig, dass der Versicherer solide wirtschaftet und möglichst hohe laufende Überschüsse erwirtschaftet, denn an diesen wirst du als Versicherungsnehmer/-in ebenfalls beteiligt.

Eine historisch stabile Überschussbeteiligung kann ein Hinweis auf eine nachhaltig wirtschaftende Gesellschaft sein. Gerade bei lebenslangen Rentenzahlungen macht es einen erheblichen Unterschied, ob deine Rente jährlich um zwei oder drei Prozent steigt. Diese auf den ersten Blick kleinen Unterschiede summieren sich im Ruhestand spürbar – insbesondere bei langen Bezugsdauern.

5.4 Unternehmensstruktur und Historie

Auch sogenannte weiche Faktoren spielen bei der Auswahl des passenden Nettopolice- Anbieters eine Rolle.

- Ist der Anbieter seit vielen Jahren am Markt und verfügt über Erfahrung in der Altersvorsorge?

- Hat das Unternehmen bereits Krisen gemeistert oder ist es durch häufige Führungswechsel aufgefallen?

- Wo hat der Versicherer seinen Sitz? In Deutschland oder im Ausland?

- Gab es in den vergangenen Jahren Übernahmen, Umstrukturierungen oder Eigentümerwechsel?

Ein Anbieter mit klarer Ausrichtung auf stabile Unternehmenskennzahlen und einer nachhaltigen Entwicklungsgeschichte schafft langfristig Vertrauen. Das bedeutet nicht, dass ein neuer Anbieter automatisch ungeeignet ist. Dennoch machen wir in der Praxis die Erfahrung, dass sich viele unserer Kundinnen und Kunden bei langfristigen Produkten wie einer ETF-Rentenversicherung oder ETF-Rürup-Rente eher für Gesellschaften entscheiden, die über jahrzehntelange Erfahrung in diesem Bereich verfügen.

6. Fazit

Wer sich für eine Nettopolice entscheidet, wählt eine transparente Form der Altersvorsorge ohne versteckte Provisionen. Dennoch enthalten manche Tarife trotz Nettoprinzip Abschlusskosten oder setzen auf komplexe Gebührenmodelle. Andere wirken auf den ersten Blick überzeugend, zeigen aber bei genauerer Betrachtung Schwächen in Bereichen wie Flexibilität, Überschussbeteiligung oder Unternehmensstabilität.

Unsere Erfahrung zeigt: Es gibt nur wenige Versicherer, bei denen das Gesamtpaket wirklich stimmig ist. Deshalb lohnt sich eine individuelle Analyse, abgestimmt auf deine Ziele, deine Pläne und dein Beitragsverhalten. Nur so findest du den Anbieter, der wirklich zu dir passt.

Wenn du dabei Unterstützung möchtest, bieten wir dir gern ein kostenfreies Erstgespräch an. In diesem Gespräch beantworten wir deine Fragen und geben dir eine transparente Einschätzung zu den möglichen Honorarkosten. Du erreichst uns ganz einfach über unser Kontaktformular oder direkt per E-Mail an info@gn-finanzpartner.de.

Im Folgenden zeigen wir dir zwei Beispiele, wie uns typische Anfragen erreichen.

.avif)

Wir freuen uns auf deine Anfrage!

.avif)

.avif)