In diesem Beitrag gehen wir in erster Linie auf den Nettotarif (Nettopolice) der Rentenversicherung der Continentale Versicherung im Bereich der privaten Altersvorsorge mit der Tarifbezeichnung "Rente Invest RI-A0B0" ein. Solltest du dich für die Rürup-Rente (Basisrente) der Continentale Versicherung interessieren, empfehlen wir dir unseren Artikel "Continentale BasisRente Invest".

In unseren Beratungsgesprächen stellen wir häufig fest, dass unseren Interessent/-innen nicht immer bewusst ist, welchen vorteilhaften Effekt eine sogenannte Nettopolice bietet. Deshalb gehen wir in diesem Beitrag kurz auf den Unterschied zwischen einer Bruttopolice und einer Nettopolice ein und stellen dir einen direkten Vergleich vor.

Wir haben unseren Test so aufgestellt, dass wir 5 Parameter bei der Beurteilung der Nettopolice der Continentale etwas genauer unter die Lupe nehmen möchten.

Wichtig: Wir werden in diesem Beitrag keine pauschale Empfehlung aussprechen. Die Gründe dafür haben wir in unserem Beitrag „Der große ETF-Rentenversicherung Test“ ausführlich erläutert. Kurz gesagt hat das den Hintergrund, dass die Entscheidung des richtigen Anbieters von deinen Vorhaben, Zielen und Wünschen an eine ETF-Rentenversicherung abhängen.

In diesem Beitrag betrachten wir die fondsgebundene Rentenversicherung (von uns umgangssprachlich ETF-Rentenversicherung genannt) der Continentale Versicherung, welche den Namen „Continentale Rente Invest - Tarif RI-A0B0“ trägt. Solltest du dich für den Tarif Continentale EasyRente Invest interessieren, welcher in einigen Punkten von dem hier genannten Tarif abweicht, dann kann dir dieser Beitrag dennoch weiterhelfen.

1. Festlegung der Parameter für unseren Testbericht

In unserem Testbericht sind wir so vorgegangen, dass wir die häufigsten Anliegen und Wünsche unserer Kunden und Kundinnen zusammengetragen und in 5 Kategorien unterteilt haben:

- Kosten

- Rentenfaktor

- ETF-Auswahl

- Flexibilität

- Unternehmensbewertung und Finanzstärke

Wir sind bei unserem Test von einer Beispielperson ausgegangen, welche monatlich 200 € in die ETF-Rentenversicherung der Continentale Versicherung (Tarif ERI-A0B0) ansparen möchte. Unsere Beispielperson ist 1990 geboren und vereinbart eine Beitragszahlung bis zum 67. Lebensjahr (Vertragslaufzeit 34 Jahre).

Hinweis: Wir kommen in diesem Test zu Beginn immer wieder auf das Thema Nettopolice und Bruttopolice zu sprechen. Wenn du dich zu diesem Thema noch ein wenig einlesen möchtest, dann empfehlen wir dir unseren Beitrag „ETF-Rentenversicherung Nettopolice“. Im ersten Teil unseres Vergleichs betrachten wir die Kosten der Nettopolice der Continentale und setzen diese ins Verhältnis zur Bruttopolice der Continentale Versicherung.

Dabei unterscheiden sich die Leistungen der beiden Tarife in keiner Weise voneinander. Lediglich die Kostenstruktur ist eine andere.

2. Kosten

2.1 Nettopolice Continentale Tarif ERI-A0B0

Die Kosten der fondsgebundenen Rentenversicherung der Continentale Versicherung setzen sich aus geringen Abschlusskosten und fixen jährlichen Kosten zusammen.

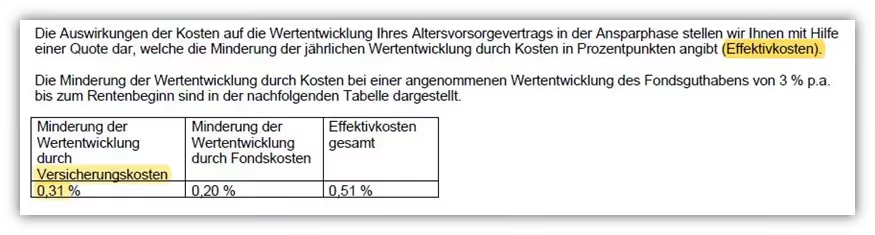

Die fixen jährlichen Kosten sinken dabei von Jahr zu Jahr kontinuierlich. Prozentuale guthabenbezogene Kosten fallen bei diesem Tarif nicht an. Im folgenden Schaubild kannst du den Ausschnitt der Kostenstruktur unserer Beispielperson beim Honorartarif der Continentale Versicherung erkennen.

Normalerweise fallen bei einem Honorartarif keine Abschluss- und Vertriebskosten an. Bei dem Honorartarif der Continentale Versicherung ist dies etwas anders geregelt. In unserem Beispiel fallen in den ersten 5 Jahren insgesamt 484,80 € an Abschlusskosten an (8,08 € pro Monat für die ersten 5 Jahre). Das sind 0,60 % der planmäßig eingezahlten Beiträge bis zum Rentenalter.

Darüber hinaus fallen in unserem Beispiel lediglich 133,67 € pro Jahr an Verwaltungskosten an, welche sich um 1,20 € pro Versicherungsjahr reduzieren. Insgesamt hat der Honorartarif der Continentale Versicherung in unserem Beispiel eine Effektivkostenquote von 0,51 % pro Jahr (siehe folgendes Schaubild).

Hinweis: In diesem Vergleich haben wir den iShares Core MSCI World ETF USD mit jährlichen Verwaltungskosten von 0,20 % gewählt, welche bereits bei den Effektivkosten berücksichtigt wurden.

Die Kosten für den Versicherungsmantel machen lediglich 0,31 % aus.

2.2 Bruttopolice Continentale Versicherung (Tarif RI)

Wie bereits im obigen Teil beschrieben, unterscheidet sich die „herkömmliche“ Bruttopolice der Continentale nur in ihren Kosten von der preiswerteren Nettopolice und in ihrem Tarifnamen. Die Nettopolice der Continentale trägt neben der Bezeichnung RI noch die zusätzliche Tarifbezeichnung RI-A0B0.

Im Folgenden haben wir die gleichen Parameter wie im obigen Vergleich herangezogen.

Auch hier rechnen wir wieder mit einer beispielhaften Person, die 1990 geboren wurde und für die nächsten 34 Jahre bis zu ihrem 67. Lebensjahr 200 € monatlich in eine ETF-Rentenversicherung investieren möchte.

Wie du erkennen kannst, sind die Kosten bei der herkömmlichen Bruttopolice (RI) deutlich höher. In unserem Beispiel würden in den ersten 5 Jahren 2.020,00 € an Abschluss- und Vertriebskosten anfallen (33,67 € pro Monat * 12 Monate * 5 Jahre). Darüber hinaus liegen die jährlichen Kosten bei 339,88 €, welche sich pro Jahr um 6,71 € reduzieren. Auch in diesem Fall fallen keine prozentualen Kosten auf das Fondsguthaben an.

Die Effektivkostenquote beträgt in diesem Beispiel 1,00 % (siehe obiges Schaubild).

Auch hier ist der ETF bereits inkludiert. Die Kosten für den Versicherungsmantel betragen in unserem Beispiel 0,80 % pro Jahr. Bei den meisten Anfragen, die uns ereilen, liegt in 99 % der Fälle keine Nettopolice, sondern eine „teurere“ Bruttopolice vor. Das schlägt sich zum Teil erheblich auf die mögliche Ablaufleistung nieder, wie du in der folgenden Gegenüberstellung erkennen kannst.

2.3 Vergleich Kosten und Kapital Bruttopolice vs. Nettopolice

Wenn wir uns den direkten Vergleich der Kosten anschauen und welchen Einfluss diese auf das Endkapital haben, wird der Vorteil, den du als Verbraucher/-in bei einer Nettopolice hast, schnell deutlich.

Bei Annahme der gleichen Wertentwicklung des ETFs von 6 % p.a. und unter Berücksichtigung der jeweiligen Kosten hast du bei der Nettopolice (rechte Spalte) ein höheres Endkapital von mehr als 23.000 €. Die kostengünstige Nettopolice der Continentale kannst du mit unserer Hilfe abschließen. Melde dich gerne über unser Kontaktformular bei uns.

Zwischenfazit Kosten

Die Abschlusskosten beim Honorartarif der Continentale sind eher eine Seltenheit, da i.d.R. bei einer Nettopolice keine derartigen Gebühren anfallen. Dennoch sind die absoluten Gesamtkosten bei der Continental sehr gering, da unter anderem keine prozentualen guthabenbezogenen Kosten anfallen.

Die Verwaltungskosten, welche sich von Jahr zu Jahr reduzieren, sind in diesem Fall ebenfalls als sehr gering zu beurteilen.

Im weiteren Verlauf gehen wir noch auf zusätzliche Kosten ein, was sogenannten Zuzahlungen und die Kosten bei Beitragsfreistellung betrifft. Hier solltest du darauf achten, dass je nach persönlicher Präferenz die unterschiedlichen Anbieter im Bereich der Nettopolicen miteinander verglichen werden sollen. In Summe sind die Abschluss- und laufenden Verwaltungskosten der Continentale im Marktvergleich der Nettopolicen als sehr gering zu betrachten.

Exkurs: Selbst die Bruttopolice der Continentale kennzeichnet sich durch eine sehr geringe Kostenstruktur und ist eine der preiswerteren Kandidaten im Bereich der Bruttopolicen.

3. Rentenfaktor Continentale Versicherung

Der Rentenfaktor wird bei der Continentale in Form eines garantierten Rentenfaktors ausgewiesen. Auf die Bedeutsamkeit des Rentenfaktors sind wir in unserem Beitrag „Rentenfaktor einer ETF-Rentenversicherung“ ausführlich eingegangen.

Hinweis: Wenn du heute schon weißt, dass du dir im Rentenalter das Kapital auszahlen lassen willst und keine lebenslange Rente in Anspruch nehmen möchtest, dann kannst du dieses Kapitel überspringen und zum Teil „ETF-Auswahl“ springen. Ein Auszug aus der Berechnung unserer Beispielperson zeigt, dass bei der Continentale Versicherung ein recht hoher garantierter Rentenfaktor von 23,95 € aufgeführt wird.

Ein aktueller Rentenfaktor beträgt in unserem Beispiel 26,20 €. Gerade diejenigen, die sich im Rentenalter eine lebenslange monatliche Rente auszahlen lassen möchten, sollten bei der Auswahl des passenden Anbieters auf einen hohen garantierten Rentenfaktor achten.

Bleiben wir bei unserem Beispiel der fondsgebundenen Rentenversicherung als Nettopolice:

Unsere Beispielperson (1990 geboren) spart 34 Jahre lang 200 € in die ETF-Rentenversicherung der Continentale mit dem Tarif RI-A0B0. Das Endkapital beträgt zum 67. Lebensjahr 232.511,45 €.

Der garantierte Rentenfaktor beträgt 23,95 € je 10.000 € Fondsguthaben und der aktuelle Rentenfaktor 26,20 € je 10.000 € Fondsguthaben.

1. Monatliche Rente beim garantierten Rentenfaktor: (232.511,45 € / 10.000 €) * 23,95 € = 556, 86 €

2. Monatliche Rente beim aktuellen Rentenfaktor: (232.511,45 € / 10.000 €) * 26,20 € = 609,18 €

Da der finale Rentenfaktor erst zum Rentenbeginn festgelegt wird, hat der aktuelle Rentenfaktor recht wenig Aussagekraft. Bei der Kalkulation sollte man immer berücksichtigen, dass auch ein Wert zwischen dem aktuellen und garantierten Rentenfaktor liegen könnte.

Hinweis: der obige Rentenfaktor gilt nur für unsere Beispielrechnung und ist nicht pauschal auf alle ETF-Rentenversicherungen der Continentale Rentenversicherung anzuwenden.

Lohnt sich der Baustein GarantiePlus der Continentale?

Bei Vertragsschluss kannst du einen zusätzlichen Baustein beim Tarif RI-A0B0 anwählen, welcher sich „GarantiePlus“ nennt. Dadurch steigt der garantierte Rentenfaktor auf die Höhe des aktuellen Rentenfaktors. In unserem Beispiel von 23,95 € auf 26,20 €.

Das bedeutet, dass du dir den aktuellen Rentenfaktor von 26,20 € als garantierten Rentenfaktor sicherst. Im Folgenden der Auszug auf dem Tarifangebot:

Dieser Baustein, wie im obigen Schaubild zu erkennen ist, kostet in unserem Beispiel allerdings monatlich 6,00 €. Der Baustein GarantiePlus kostet bei der Continentale 3 % Mehrbeitrag.

Da diese 6,00 € pro Monat Kosten darstellen und nicht investiert werden, schmälern diese dein mögliches Endkapital, welches ebenfalls für die spätere monatliche Altersrente entscheidend ist.

Sich den aktuellen Rentenfaktor bereits heute als garantierten Rentenfaktor zu sichern, scheint auf dem ersten Blick eine interessante Möglichkeit zu sein. Um der Frage auf den Grund zu gehen, ob sich wie in unserem Beispiel die 6,00 € pro Monat für den Baustein GarantiePlus lohnen, haben wir in dem folgenden Beispiel so kalkuliert, dass wir statt der 200 € im Monat mit lediglich 194 € im Monat gerechnet habt (6,00 € haben wir für die Kosten GarantiePlus abgezogen). Durch den geringen Sparbeitrag ergeben sie die folgende Werte:

Wie du im obigen Schaubild erkennen kannst, ist die Summe der eingezahlten Beiträge (rechte Spalte oben) geringer. Hier haben wir mit 194 € im Monat * 12 Monate * 34 Jahre kalkuliert. Dadurch ergibt sich eine Gesamteinzahlung von 79.152,00 € über die gesamte Vertragslaufzeit.

Im direkten Vergleich mit unserer Nettopolice ohne den Baustein GarantiePlus (linke Spalte) ergibt sich eine Differenz des Endkapitals von 7.337,08 € (232.511,45 € - 225.174,37 €).

Nun schauen wir uns den folgenden Vergleich an.

Der garantierte Rentenfaktor mit GarantiePlus beträgt 26,20 € je 10.000 € Fondsguthaben.

Der garantierte Rentenfaktor ohne GarantiePlus beträgt 23,95 € je 10.000 € Fondsguthaben.

1. Monatliche Rente Nettopolice mit GarantiePlus: (225.174,37 € / 10.000 €) * 26,20 € = 589,95 €

2. Monatliche Rente Nettopolice ohne GarantiePLus: (232.511,45 € / 10.000 €) * 23,95 € = 556,86 €

Trotz der höheren Kosten und des geringeren Vertragsguthabens zum Ende der Laufzeit kann der höhere garantierte Rentenfaktor seine Kraft entfalten und sorgt für eine höhere monatliche Rente. Im direkten Vergleich ist die monatliche Altersrente mit dem Baustein GarantiePlus um gut 30 € höher als ohne den Baustein.

Hinweis: Der vereinbarte garantierte Rentenfaktor gilt auch für künftige Sonderzahlungen, Dynamik und Beitragserhöhungen. Das ist nicht bei allen Versicherungen am Markt der Fall und als positiv zu bewerten.

Zwischenfazit Rentenfaktor Continentale Rentenversicherung

Im Vergleich zu anderen Nettopolicen hat die Continentale Versicherung mit Ihrem Tarif RI-A0B0 einen hohen garantierten Rentenfaktor. Der aktuelle Rentenfaktor ist im Vergleich mit anderen Anbietern ebenfalls als hoch zu bewerten.

Wenn du eine monatliche Rente aus der ETF-Rentenversicherung erhalten möchtest, dann solltest du unterschiedliche Szenarien berücksichtigen und neben dem aktuellen und dem garantierten Rentenfaktor auch einen Mittelwert in Betracht ziehen.

Zudem kannst du darüber nachdenken, den Baustein GarantiePlus zu vereinbaren, wenn du dir heute schon recht sicher bist, dass du eine monatliche Rente bis ans Lebensende vereinbaren willst.

4. ETF-Auswahl

Die Continentale Versicherung hält eine überdurchschnittlich hohe Auswahl an unterschiedlichen Geldanlagen bereit. Insgesamt kannst du aus 139 unterschiedlichen Anlageformen auswählen. Diese lassen sich in Aktienfonds (ETFs), Renten- und Geldmarktfonds, vermögensverwaltende Fonds / Mischfonds, eigene Portfolios und Produktfonds einteilen. Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds. Bei der Tarifvariante RI-A0B0 der Continentale Versicherung kannst du aus 21 verschiedenen ETFs wählen.

Diese Auswahl ist im Vergleich mit anderen Anbietern eher als durchschnittlich zu bewerten.

Neben den „Klassikern“ wie dem MSCI World ETF hat man bei der Continentale zudem eine gewisse Auswahl an sogenannten Themen-ETFs wie beispielsweise dem iShares Digitalisation UCITS ETF USD (Acc) (IE00BYZK4883) oder dem iShares Healthcare Innovation UCITS ETF USD (Acc) (IE00BYZK4776) ETF.

Insgesamt kannst du zeitgleich bis zu 10 unterschiedliche ETFs besparen und die prozentuale Gewichtung frei entscheiden. Auch nachhaltiges Investieren in ETFs ist bei der Continentale möglich. Hier werden allerdings lediglich 10 unterschiedliche ETFs angeboten.

Wenn du deine ETFs nicht selbst aussuchen möchtest, dann gibt es auch noch die Möglichkeit, über einen Strategie-Planer unterschiedliche Anlagestrategien zu wählen. Das kann eine gute Lösung für diejenigen darstellen, die sich mit einer individuellen ETF-Auswahl weniger auseinandersetzen oder sich Anregungen durch die Vorschläge einholen wollen. Hier werden jedoch die kostenintensiveren aktiv gemangten Fonds eingesetzt, was sich unter Umständen negativ auf die Rendite auswirken könnte.

Über den folgenden Link kannst du dir die „Fondspalette“ der Continentale Versicherung anschauen.

Zwischenfazit ETF-Auswahl Continentale

Die Auswahl der unterschiedlichen Geldanlagen (egal, ob ETFs oder Renten) ist bei der Continentale Versicherung im Marktvergleich überdurchschnittlich hoch.

Betrachtet man die zu besparenden ETFs, so stellt sich ein etwas anderes Bild dar. Es lassen sich zwar vereinzelt Themen-ETFs besparen, doch ist die gesamte ETF-Auswahl relativ gering. Auch die Auswahl an nachhaltigen ETFs ist als gering zu betrachten. Wenn dir eine geringe ETF-Auswahl nicht viel ausmacht und du beispielsweise eine 70/30 Aufteilung (MSCI World und MSCI Emerging Markets) anstrebst, dann spielt dieser Punkt der Betrachtung vermutlich keine entscheidende Rolle für dich.

Wer das Thema Nachhaltigkeit ausschließlich mit ETFs abbilden möchte und dabei Wert auf eine große Auswahl legt, der findet bei der Continentale Versicherung vermutlich nicht den passenden Anbieter.

Die meisten unserer Kunden konnten sich bisher allerdings mit der geringen ETF-Auswahl im Bereich der nachhaltigen ETFs anfreunden.

5. Flexibilität

Beim Thema Flexibilität sollte man bei der Continentale mit ihrem Tarif ERI-A0B0 genau auf die Bedingungen achten und seine eigenen Präferenzen und Pläne abgleichen. Während der Ansparzeit kannst du deine monatlichen Beiträge erhöhen oder auch herabsetzen. Für den Teil der Erhöhung deines monatlichen Beitrags von beispielsweise 200 € auf zukünftig 300 € im Monat fallen allerdings erneut 0,60 % Abschlusskosten an. Möchtest du einen gewissen Betrag zusätzlich in die ETF-Rentenversicherung einzahlen, so ist dies ebenfalls möglich. Dabei ist in den Versicherungsbedingungen genau geregelt, wie hoch die Zuzahlungen mindestens und maximal sein dürfen.

5.1 Zuzahlungen und Erhöhungen der Beiträge

Sonderzahlungen sind bis sechsmal jährlich ab 250 € und bis insgesamt 20.000 € pro Jahr möglich. Zudem sind auch bis zu fünfmal individuelle Beitragserhöhungen möglich. Diese Option der Beitragserhöhungen bezieht sich auf die gesamte Vertragslaufzeit. Hier muss nur darauf geachtet werden, dass die Summe aller Erhöhungen max. 200 % des jährlichen Beitrags für das erste Versicherungsjahr nicht übersteigen darf. Die letzte Erhöhung kann max. 12 Jahre vor dem planmäßigen Vertragsende stattfinden.

Hinsichtlich der Flexibilität ist das soweit in Ordnung – die Kosten für eine mögliche Zuzahlung sollte man sich bei diesem Tarif jedoch genau anschauen.

Es fallen für die Erhöhung wieder einmalig Abschluss- und Vertriebskosten von 0,60 € je 100 € Sonderzahlung an und zusätzlich einmalig Verwaltungskosten von 5,50 € je 100 € Sonderzahlung. Zudem kommen für die Sonderzahlung monatlich guthabenbezogene Kosten in Höhe von 0,20 % je 1.000 € Fondsguthaben dazu.

Nehmen wir an, dass du 20.000 € als Zuzahlung in deine ETF-Rentenversicherung tätigen willst. Hierfür würden die folgenden Kosten anfallen:

20.000 € * 0,60 % einmalige Abschluss- und Vertriebskosten = 120 €

20.000 € * 5,50 % einmalige Verwaltungskosten = 1.100 €

20.000 € * 0,20 % jährliche guthabenbezogene Kosten = 48 €

Das sind im Jahr der Sonderzahlung Gesamtkosten in Höhe von 1.268 €.

5.2 Kosten bei Entnahmen, Beitragsfreistellung oder Kündigung

Während der Ansparphase sind auch Teilauszahlungen möglich. Eine Auszahlung sollte nicht im Fokus einer ETF-Rentenversicherung stehen, aber falls unerwartete Belastungen auf einen zukommen, ist eine solche Option eventuell hilfreich. Auch Auszahlungen aus der ETF-Rentenversicherung sind während der Ansparphase ab dem 6. Versicherungsjahr 4-mal pro Jahr ab 1.000 € möglich. Eine Entnahme, hier Teilabruf genannt, ist jedoch mit 60 € Kostenabzug verbunden.

Das ist bei den wenigsten Nettopolicen der Fall und zeigt, dass der Nettotarif der Continentale zwar in gewisser Weise flexibel ist, diese Flexibilität jedoch mit Kosten verbunden ist. Solltest du im Laufe der Besparung deiner Rentenversicherung eine Beitragsfreistellung anstreben, so fallen in diesem Fall zusätzliche Kosten an.

Diese Kosten sind nicht unerheblich, da monatlich 0,90 € je 1.000 € Fondsguthaben einbehalten werden plus der 12,00 € Verwaltungskosten. Solltest du die Versicherung vorzeitig kündigen, so ist den Versicherungsbedingungen ebenfalls hinterlegt, dass 60 € an Gebühren anfallen.

Deine ursprünglich gewählten ETFs kannst du bis zu 6-mal im Jahr kostenfrei ändern oder anpassen.

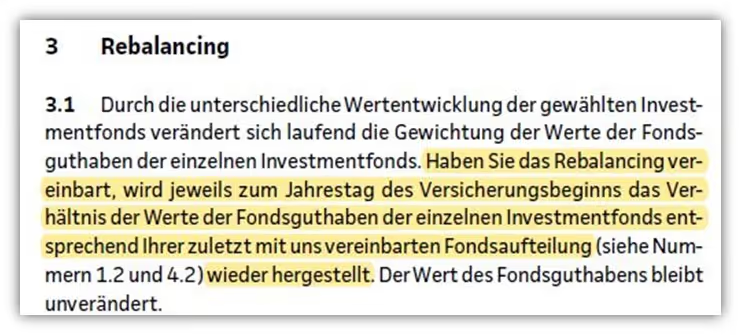

Hast du mehrere ETFs mit einer bestimmten Gewichtung ausgewählt, so stellt die Continentale über das kostenfreie Rebalancing automatisch einmal im Jahr deine ursprüngliche Verteilung der besparten ETFs wieder her.

Kurz vor dem Rentenbezug darfst du frei entscheiden, ob du dir das Kapital ganz oder teilweise auszahlen lassen möchtest oder als lebenslange Rente beziehen möchtest. Das Gute dabei, diese Entscheidung musst du nicht bei Vertragsschluss treffen, sondern innerhalb der letzten 6 Monate vor Rentenbeginn.

Eine sogenannte Verlängerungsoption bis zum Alter von 87 Jahren ist bei der Continentale ebenfalls möglich. Dabei musst du nicht zwingend die Beiträge bis zum 87. Lebensjahr weiterzahlen.

Dieses Vorgehen kann aus steuerlichen Gründen eine interessante Konstellation für den ein oder anderen darstellen, der sich über mehrere Jahre Teilauszahlungen aus der Rentenversicherung auszahlen lassen möchte. Für diese Form scheint die Continentale jedoch immer noch der geeignetste Kandidat zu sein, da bei einer Beitragsfreistellung erhöhte Kosten auf das angesparte Kapital anfallen. Aus diesem Grund empfehlen wir, im Zuge unserer Beratung stets eine finanzmathematische Analyse durchzuführen.

Die Continentale Versicherung bietet in Ihrem Tarif ERI-A0B0 ein sogenanntes kostenfreies Ablaufmanagement an, welches auch nachträglich vereinbart werden kann. Was mit dem Ablaufmanagement gemeint ist, das kannst du dem folgenden Auszug aus den Versicherungsbedingungen entnehmen.

Zwischenfazit Flexibilität Continentale Versicherung

Die ETF-Rentenversicherung der Continentale weist an sich eine durchschnittliche Flexibilität auf. Wo die meisten Anbieter 12-mal im Jahr einen kostenfreien ETF-Wechsel anbieten, bietet die Continentale diesen lediglich 6-mal im Jahr an. Unserer Erfragung nach ist dies aber nur in seltenen Fällen von Bewandtnis, da die ETFs in der Regel nur sehr selten getauscht werden.

Was zu kritisieren ist sind die verbundenen Kosten, die mit der Flexibilität einhergehen. Zuzahlungen ergeben unserer Meinung nach aus Kostengesichtspunkten in diesem Vertrag keinen Sinn. Dafür ist der Tarif in diesem Punkt schlichtweg zu teuer.

Monatliche Erhöhungen sind ebenfalls mit 0,60 % Abschlusskosten verbunden. Auch die Kosten für Beitragsfreistellung und die damit verbundenen laufenden Kosten sind im Vergleich anderer Nettopolicen als hoch zu bewerten. Wer Flexibilität möchte und dabei eine geringe Kostenstruktur haben will, dem raten wir, mit uns gemeinsam nach Alternativen Ausschau zu halten.

Ständiges Erhöhen oder Absenken der Beiträge sollte in diesem Vertrag nicht vorgesehen sein.

6. Unternehmensbewertung und Finanzstärke

Die Continentale Lebensversicherung hat eine überdurchschnittliche Eigenmittelausstattung (Solvabilität) und verfügt laut Geschäftsbericht 2021 über eine Eigenkapitalquote von 2,99 %. Die Solvenzquote aus dem Jahr 2021 lag bei 412,33 %. Die durchschnittlichen Verwaltungskosten lagen im Jahr 2021 bei 2,00 %, was im Marktdurchschnitt ein relativ niedriger Wert ist.

Die Nettoverzinsung betrug im Jahr 2021 3,20 %.

In der Gesamtbetrachtung kann die Continentale als solides Unternehmen gewertet werden.

7. Fazit

Zusammengefasst kann man sagen, dass die fondsgebundene Rentenversicherung der Conti unterschiedliche Stärken und Schwächen aufweist. Hier solltest du als Verbraucher/-in genau darauf achten, welche Punkte dir bei einer ETF-Rentenversicherung wichtig sind. Der Honorartarif ERI-A0B0 der Continentale zeichnet sich durch eine vergleichsweise niedrige Effektivkostenstruktur aus. Bei der Auswahl der passenden ETF-Rentenversicherung ist dies ein sehr wichtiger Punkt.

Wer Wert auf ein hohes Maß an Flexibilität legt und dabei keine Kosten in Kauf nehmen möchte, der ist bei der Continentale vermutlich an der falschen Adresse. Wenn dich eine eher durchschnittliche ETF-Auswahl nicht stört, dann solltest du dir ebenfalls den Tarif der Continentale näher anschauen.

Der garantierte Rentenfaktor ist ein Pluspunkt und als überdurchschnittlich hoch zu bewerten. Zudem kann das Unternehmen als solide und finanziell gut gerüstet beurteilt werden.

Wenn du an einer preiswerten ETF-Rentenversicherung interessiert bist, keine großen Änderungen an deinen zukünftigen Zahlbeiträgen vornehmen willst und dir die klassischen ETFs als Auswahl genügen, dann kann die Continentale Versicherung für dich ein interessanter Kandidat sein.

Die meisten unserer Kunden/-innen beraten wir in digitaler Form deutschlandweit! Schreibe uns dafür einfach eine Mail (info@gn-finanzpartner.de) oder nutzen unser Kontaktformular und vereinbaren ein kostenfreies Erstgespräch. Gerne kannst du auch unser Angebot der Video-Beratung in Anspruch nehmen.

Im Erstgespräch können wir dir auch i.d.R. mitteilen, wie hoch das entsprechende Vermittlungshonorar für die Nettopolice ausfallen wird.

Wichtig: Wir raten dir in jedem Fall zu einer finanzmathematischen Analyse, die wir im Zuge unserer Beratung erstellen. Mit Hilfe dieses Tools analysieren wir auf Basis deiner Ziele und Wünsche (in der Ansparphase und Rentenphase), welcher Anbieter und Tarif einer ETF-Rentenversicherung für dich am ertragreichsten ist. Du solltest deine Entscheidung nicht alleine anhand der Effektivkosten treffen, da bei der Darstellung dieser ein gewisser "Gestaltungsspielraum" seitens der Versicherer besteht.

Hier ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)