Obwohl die Beratung auf Honorarbasis und die damit einhergehende Vermittlung von Nettopolicen in vielen Fällen die bessere Wahl für Verbraucher sind, ist diese Form der Beratung erstaunlich wenigen Menschen bekannt.

In Gesprächen mit Interessierten aus dem gesamten Bundesgebiet zeigt sich immer wieder: Viele stoßen erst durch eigene Recherchen auf das Thema, häufig durch unsere Blogbeiträge. Auch Hinweise in Fachzeitschriften wie Finanztest oder digitalen Medien wie Finanztip führen dazu, dass sich zunehmend mehr Menschen mit Honorarberatung und Nettopolicen auseinandersetzen.

In diesem Artikel möchten wir uns bewusst auf Nettopolicen im Bereich der Altersvorsorge konzentrieren. Während du in anderen unserer Texte vielleicht eher die Vorzüge der Nettopolice findest, legen wir in diesem Artikel den Fokus bewusst auf eine kritische Auseinandersetzung und beleuchten insbesondere die Nachteile.

Unser Fokus des Artikels liegt auf den beiden häufigsten Varianten der Nettopolice:

- der fondsgebundenen Rentenversicherung, die auch als ETF-Rentenversicherung bezeichnet wird

- der Rürup-Rentenversicherung in ihrer provisionsfreien Netto-Variante

Anhand von konkreten Kundenfällen zeigen wir dir, in welchen Situationen eine Nettopolice sinnvoll ist und unter welchen Bedingungen eher ungünstig. So erhältst du eine ungeschönte Einschätzung und wertvolle Ratschläge für deine Entscheidung.

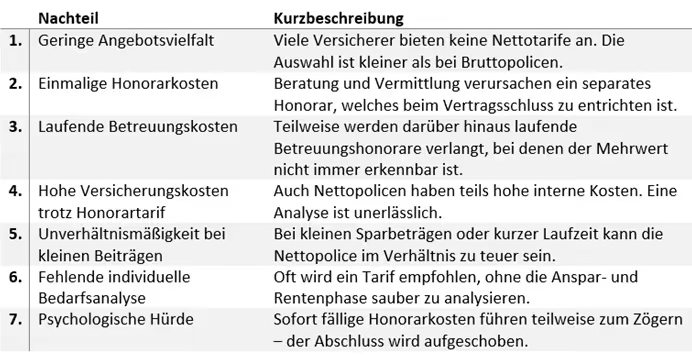

Starten wollen wir mit einer Übersicht der 7 zentralen Nachteile, auf die wir im weiteren Verlauf des Artikels ausführlich und strukturiert eingehen werden.

Übersicht: Die 7 zentralen Nachteile der Nettopolice

1. Geringere Angebotsvielfalt bei Nettopolicen

Ein potenzieller Nachteil von Nettopolicen im Bereich der privaten Rentenversicherung und der Rürup-Rentenversicherung liegt in der vergleichsweise geringen Produktvielfalt. Viele Versicherungsgesellschaften haben keine Nettopolicen im Angebot.

Vergleicht man die Produkt- und Tarifvielfalt der Bruttopolicen mit dem Angebot an Nettopolicen, wird deutlich, dass es sich bei Nettopolicen eher um ein Nischenprodukt handelt. Zwar hat sich in den letzten Jahren einiges getan und immer mehr Versicherungsgesellschaften bieten inzwischen Nettotarife an, doch die Auswahl ist nach wie vor deutlich kleiner als bei klassischen Bruttopolicen. Dies könnte als ein kleiner Nachteil gewertet werden, wobei festzuhalten ist, dass unter den angebotenen Tarifen der entsprechenden Versicherer sehr leistungsstarke Optionen sind, die eine passende Lösung ermöglichen. Intensiv haben wir uns im Artikel „Nettopolice vs. Bruttopolice“ mit den Unterschieden dieser beiden Formen auseinandergesetzt.

Unsere Einschätzung: Sollten sich in den kommenden Jahren mehr Anbieter dazu entschließen, auch Nettopolicen anzubieten, könnte dies unter Umständen zu einer höheren Wettbewerbsintensität führen. Davon würden wiederum die Verbraucher profitieren, da Konkurrenz häufig Innovation und Kosteneffizienz bedeutet. Nichtsdestotrotz kann der aktuell geringere Umfang an Nettopolicen durchaus als ein Nachteil betrachtet werden, auch wenn es sich eher um einen "kleineren" Nachteil handelt.

2. Kosten für Honorarberatung und Vermittlung

Ein zentralerer Punkt bei Nettopolicen ist die Thematik der Kosten. Was unter Kosten zu verstehen ist, möchten wir in diesem Kapitel näher beleuchten und die unterschiedlichen Aspekte aufzeigen, die mit dem Nachteil der Kosten einhergehen.

Anders als bei herkömmlichen Bruttopolicen wird bei der Vermittlung von Nettopolicen ein Honorar fällig, das vom Kunden getragen wird. Der Berater oder die Beraterin, der oder die eine Nettopolice vermittelt und idealerweise auch berät sowie eine finanzmathematische Analyse bezogen auf die individuellen Bedürfnisse erstellt, wird nicht von einer bestimmten Versicherungsgesellschaft in Form einer Provision entlohnt.

Bei Nettopolicen zahlst du deinem Berater oder deiner Beraterin ein Honorar für die entsprechende Vermittlung und die damit verbundenen Dienstleistungen.

Grundsätzlich muss festgehalten werden, dass es bei Nettopolicen und der damit einhergehenden Beratung und Analyse der individuellen Situation keine standardisierte Kostentabelle wie bei Steuerberatern oder ähnlichen Berufsgruppen gibt. Die verschiedenen Beraterinnen und Berater am Versicherungsmarkt haben hier freie Hand und kalkulieren das Honorar in unterschiedlichen Formen. Ein erster Nachteil in Bezug auf die Kosten beim Abschluss einer Nettopolice könnte somit die fehlende Einheitlichkeit sein. Steigen wir ein wenig intensiver in das Thema ein.

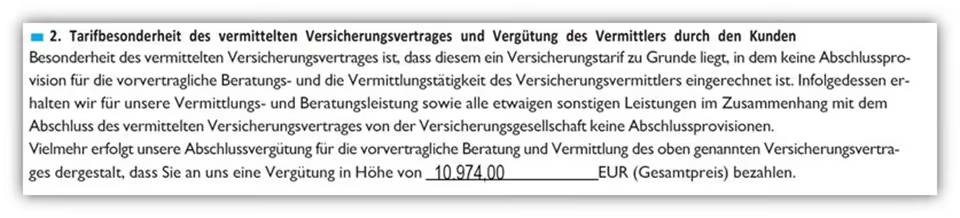

2.1 Keine versteckten Abschlusskosten – aber spürbare Einmalkosten

Ein wesentlicher Aspekt, der bei der Entscheidung für eine Nettopolice berücksichtigt werden muss, ist die Auswahl des passenden Honorarberaters oder -vermittlers. In der Praxis zeigt sich, dass die hierfür aufgerufenen Vermittlungshonorare erheblich variieren können und nicht selten Summen im mittleren vierstelligen bis niedrigen fünfstelligen Bereich liegen können.

Beispiele aus unserer Erfahrung verdeutlichen dies: Wir wurden in der Vergangenheit wiederholt mit Vermittlungshonoraren konfrontiert, die sich auf 9.600 €, 10.974 € oder sogar 20.000 € beliefen, wie die folgende Abbildung illustriert.

Diese Beobachtungen unterstreichen, dass die Höhe des Honorars einen signifikanten Kostenfaktor darstellen kann und eine sorgfältige Auswahl des Beraters entscheidend ist, um die potenziellen Kostenvorteile einer Nettopolice nicht durch überhöhte Vermittlungsgebühren zunichte zu machen.

Wichtig: Bei dem obigen Ausschnitt handelt es sich um eine separate Vergütungsvereinbarung. Diese Vereinbarung hat nicht direkt etwas mit der Nettopolice einer Versicherungsgesellschaft zu tun. Die Vergütungsvereinbarung wurde unabhängig davon zwischen einem Berater und seiner Kundin getroffen.

Wenn sich die Vermittlungshonorare in einem solchen Bereich bewegen und die Kalkulation des Vermittlungshonorars prozentual von der Beitragssumme bemessen wird, dann sollte man diese im ersten Schritt immer hinterfragen und den Mehrwert ergründen. Im obigen Fall der Kundin, welche sich bereits mit einem Honorarberater im Beratungsprozess einer Nettopolice befand, wurden mehr als 10 % der Beitragssumme als Vermittlungshonorar veranschlagt.

Unsere Kundin plante 250 € im Monat für die kommenden 36 Jahre in eine private fondsgebundene Rentenversicherung zu investieren. Summiert man die 250 € im Monat auf 36 Jahre, so ergibt sich eine Gesamtzahlung (Beitragssumme) von 108.000 €, die planmäßig in die Rentenversicherung fließen soll. Von dieser Summe wurden mehr als 10 % an Vermittlungshonorar veranschlagt. Nun stellt sich die Frage, wer denn knapp 11.000 € an Beratungshonorar entrichten würde. Doch auch hier gibt es Lösungen.

In unserem konkreten Fall wurde der Interessentin eine Ratenzahlung der Vermittlungskosten angeboten. Über 60 Monate sollten 182,90 € monatlich abgestottert werden.

Das Perfide dabei ist, dass die Vergütungsvereinbarung nicht kündbar ist und weiterläuft, selbst wenn der Vertrag der Nettopolice aus irgendeinem Grund nicht mehr fortgesetzt werden soll.

Die Interessentin, welche uns die Vermittlungsrechnung hat zukommen lassen, stand, wie bereits beschrieben, kurz vor dem Abschluss der Nettopolice.

Durch geschickte Argumentation wurde der Kundin vermittelt, dass der vermeintliche Mehrwert der Nettopolice das hohe Vermittlungshonorar rechtfertige. Hier wurde die Nettopolice mit einer teuren Bruttopolice verglichen.

Grundsätzlich sind wir der Ansicht, dass eine fundierte Beratung und die damit verbundene Dienstleistung angemessen vergütet werden sollen. Im vorliegenden Fall der Kundin war dies jedoch nicht gegeben. Es fehlte sowohl eine umfassende finanzmathematische Analyse als auch eine sorgfältige Prüfung verschiedener Honorartarife. Zudem wurde zu keinem Zeitpunkt auf die individuellen Wünsche und Bedürfnisse der Kundin eingegangen, insbesondere im Hinblick auf den Umgang mit einem Honorartarif während der Anspar- und Rentenphase. Stattdessen stand ein direkter Produktvorschlag eines bestimmten Anbieters im Vordergrund. Diesen Aspekt bewerten wir deutlich kritischer als die Höhe der Honorarkosten selbst.

Im folgenden Abschnitt zum Thema Kosten werden wir noch einmal auf ein hohes Abschlusshonorar eingehen und darüber hinaus eine weitere Kostenfalle beleuchten, die ebenfalls Nachteile mit sich bringt.

2.2 Laufende Honorarkosten: Wenn die Leistung den Preis nicht wert ist

Immer wieder sehen wir, dass Interessenten mehrere tausend Euro für die reine Vermittlung einer Nettopolice zahlen sollen. Natürlich hat eine Dienstleistung ihren Preis, und ein angemessener Beratungsaufwand soll entlohnt werden, wie bereits oben beschrieben. Ein Vermittlungshonorar von 20.000 € ist jedoch selbst für uns eine Seltenheit.

Auch in diesem Fall, so die Berichterstattung unseres Kunden, wurden lediglich pauschale Unterlagen präsentiert, die einen ganz bestimmten Produktanbieter als „den besten Nettotarif“ deklarierten. Weder eine Erfassung noch eine Prüfung der individuellen Kundensituation erfolgte dabei. Im Fokus stand die Präsentation einer überaus hohen Ablaufleistung und der damit einhergehenden Rentenzahlung, die es anscheinend nur bei diesem Anbieter gibt. Derartige Versprechen sollten ebenfalls mit Vorsicht genossen werden.

Neben den Honorarkosten fielen auf Beraterseite noch weitere Kosten an: ein jährliches Betreuungshonorar von 0,5 % des Fonds-/ETF-Guthabens. Dieses Honorar, das die Vertragsbegleitung abdecken soll, wurde dem Kunden erst auf Nachfrage seinerseits mitgeteilt. Gegen ein Betreuungshonorar an sich haben wir keine Einwände – entscheidend ist jedoch die transparente Kommunikation. Diese erfolgte im vorliegenden Fall zu keinem Zeitpunkt proaktiv, sondern erst durch die Nachfrage unseres Kunden.

Die konkreten Dienstleistungen, die der Berater im Rahmen dieses Betreuungshonorars in Aussicht stellte, erscheinen uns angesichts der Kosten als wenig umfangreich. Die Aussage beschränkte sich darauf, dass der Kunde sich bei Änderungen der monatlichen Sparrate oder bei ETF-Wechseln jederzeit melden könne. Für ein solches Betreuungshonorar erwarten wir jedoch eine deutlich umfassendere Betreuung.

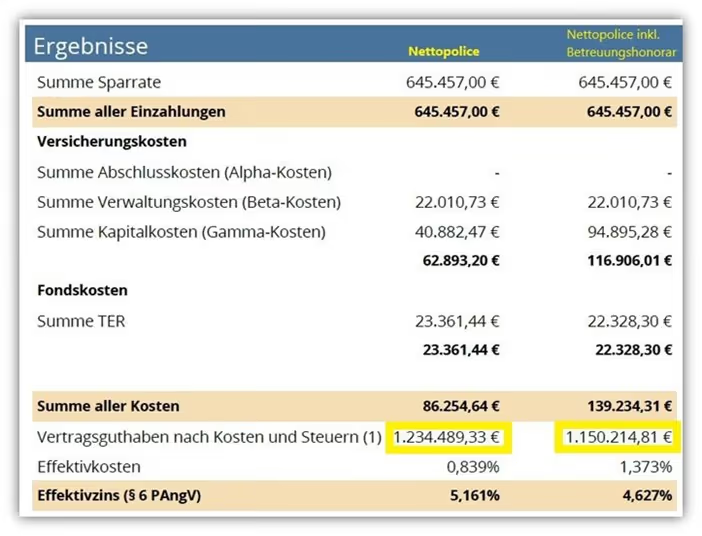

Nachdem der Kunde dem Vorschlag des Beraters nicht gefolgt ist und unsere Dienstleistungen in Anspruch genommen hat, haben wir die finanzmathematische Analyse für ihn erstellt und die Präferenzen angewandt, die unserem Kunden besonders wichtig gewesen sind. Diese haben wir im Vorfeld in einem intensiven Beratungsgespräch erfragt. Schauen wir uns das Ergebnis der Vergleichskalkulation an.

Wichtig: Beide Tarife sind Nettopolicen.

Das Endkapital zum Ende der Vertragslaufzeit beträgt bei der Nettopolice 1.234.489,33 €. Die identische Nettopolice inklusive eines Betreuungshonorars von 0,5 % weist eine Ablaufleistung von 1.150.214,81 € auf. Dies entspricht einem Unterschied von knapp 85.000 € pro Nettopolice ohne Betreuungshonorar.

Im Artikel „Swiss Life Basisrente“ haben wir uns diesem Beispiel etwas intensiver gewidmet und die Tarifunterschiede aufgezeigt, die sich zwischen einer Bruttopolice und einer Nettopolice ergeben.

Wichtig: Ein Betreuungshonorar ist grundsätzlich nichts Verwerfliches. Sicherlich lässt sich über die Höhe und das Verhältnis zum Nutzen diskutieren. Der Kritikpunkt lag jedoch primär darin, dass die Vergütung der Betreuung nicht transparent kommuniziert wurde.

2.3 Interne Kostenstruktur bei Nettopolicen: Vorsicht vor versteckten Kosten

Der deutsche Versicherungsmarkt ist komplex und bietet eine Vielzahl an Tarifen mit unterschiedlichen Kostenstrukturen und Kostenarten. Es zeigt sich, dass selbst bei Nettopolicen Vorsicht geboten ist, da einige Honorartarife bei genauerer Betrachtung unerwartet hohe Kosten verursachen können. Die Betrachtung der Effektivkosten reicht in den meisten Fällen nicht aus.

Ein aktuelles Kundenbeispiel verdeutlicht dies: Eine Kundin von uns hatte vor zwei Jahren eine Nettopolice abgeschlossen, stieß nun aber erst durch unseren Blog auf die Bedeutung der finanzmathematischen Analyse. Diese war in ihrem Fall nicht erfolgt, da der damalige Honorarberater den Tarif als sehr gut bewertet hatte. Die nachträgliche Analyse deckte jedoch auf, dass der gewählte Tarif auf Versicherungsseite unnötig hohe Kosten aufwies. Im Vergleich zu anderen Nettotarifen ergaben sich hier Kostenunterschiede von mehreren zehntausend Euro.

Die Kundin stellte daraufhin die berechtigte Frage, ob ein Bruttotarif in ihrer Situation nicht die bessere Wahl gewesen wäre. Eine weitere Analyse zeigte, dass es durchaus Gesellschaften im Markt gab, die mit einem Bruttotarif und einer günstigeren Kostenstruktur ein besseres Ergebnis erzielt hätten.

Dies unterstreicht, dass eine Nettopolice nicht per se die optimale Lösung für die Altersvorsorge ist. Kostengünstige Anbieter im Bereich der Bruttopolicen können hinsichtlich der internen Kostenstruktur unter Umständen sogar leistungsstärker sein.

An dieser Stelle möchten wir erneut die Notwendigkeit einer umfassenden finanzmathematischen Analyse betonen. Denn selbst eine Nettopolice ist keine Garantie für Kosteneffizienz, wenn sie beim falschen Anbieter abgeschlossen wird. Der potenzielle Nachteil besteht also darin, dass auch mit einer Nettopolice ein kostenintensiver Vertrag zustande kommen kann.

3. Bei kleinen Sparbeträgen und kurzen Laufzeiten oft ungünstig

Diesen Punkt haben wir bewusst in einem eigenen Abschnitt aufgegriffen, auch wenn man ihn grundsätzlich auch unter dem Thema „Kosten“ behandeln könnte. Gerade bei geringen Sparbeträgen zeigt sich ein möglicher Nachteil der Nettopolice besonders deutlich.

Das Honorar, das du für unsere Beratung und die Vermittlung zahlst, sollte „im Idealfall“ unabhängig von der Höhe deiner monatlichen Sparrate sein. Ob du 50, 200 oder 1.000 Euro pro Monat investieren möchtest – der Aufwand für die Beratung bleibt gleich, und damit auch das Honorar. Bei kleinen Sparraten oder bei Personen, die nur noch wenige Jahre bis zum Rentenbeginn haben, kann eine Nettopolice daher im Verhältnis teuer wirken.

In solchen Fällen kann eine Bruttopolice manchmal die bessere Wahl sein. Dort richten sich die Abschlusskosten nach der Beitragshöhe und der Laufzeit. Wer also nur geringe Beträge spart und den Vertrag über wenige Jahre laufen lässt, zahlt entsprechend weniger Provision – zumindest auf den ersten Blick.

Dennoch sollte man die Gesamtsituation im Blick behalten. Vielleicht möchtest du deine Sparrate später erhöhen oder planst Sonderzahlungen in den Vertrag. In einer Bruttopolice würden dadurch erneut Abschlusskosten anfallen, während eine Nettopolice in solchen Fällen oft langfristig günstiger ist.

Wo genau die Grenze liegt, lässt sich nicht pauschal sagen. Entscheidend ist, dass du die Gesamtkosten betrachtest, die Struktur der Bruttopolice verstehst und dein künftiges Sparverhalten realistisch einschätzt. Erst dann lässt sich beurteilen, ob sich eine Nettopolice bei kleinen Beträgen auch für dich lohnt.

4. Kein Vergleich der Anbieter auf Basis deiner individuellen Präferenzen

Im Folgenden möchten wir etwas in die Praxis eintauchen. Dabei thematisieren wir nicht nur die direkten Nachteile von Nettopolicen, sondern auch die damit zusammenhängende individuelle Beratung oder vielmehr das Unterlassen dessen.

4.1 Fehlende Abstimmung auf deine Präferenzen

Ein entscheidender Faktor für die Auswahl der idealen Nettopolice ist die gründliche Erfassung und Berücksichtigung deiner individuellen Ziele und Wünsche. Dabei sollte berücksichtigt werden, welche Präferenzen du sowohl in der Ansparphase als auch in der Auszahlungsphase deiner Rentenversicherung hast.

Immer wieder erreichen uns Anfragen von Personen, denen eine Nettopolice angeboten wurde, ohne dass eine individuelle Beratung stattgefunden hat. Oftmals zeigt sich bereits durch gezielte Fragen, etwa ob besprochen wurde, welche Entnahmen im Rentenalter sinnvoll wären, dass keine persönliche Beratung erfolgt ist. Einige Punkte decken sich hier mit vorherigen Ausführungen von uns, doch wir wollen dies noch einmal anhand eines Kundenfalls aufzeigen.

Wie der Auszug aus der E-Mail-Anfrage eines Interessenten zeigt, sind einige Berater stark an bestimmte Anbieter oder Tarife gebunden.

Dabei stellt sich die Frage nach dem Grund für diese Vorgehensweise. Sicherlich gibt es Anbieter im Bereich der Nettopolicen, deren Angebote nicht empfehlenswert sind, und andere, die in die engere Auswahl kommen. Jedoch ist es grundsätzlich der falsche Ansatz, pauschal einen bestimmten Anbieter zu empfehlen. Unser Interessent wurde durch den Blogartikel „Prisma Life Erfahrungen“ auf uns aufmerksam, da seine Beraterin, wie der E-Mail zu entnehmen ist, bereits im Vorfeld Lobeshymnen auf diesen Anbieter aussprach.

Bleiben wir bei dem Nachteil, der sich daraus ergeben kann: Gerätst du an einen Berater, der sich gezielt nur auf einen bestimmten Anbieter im Bereich der Nettopolicen konzentriert hat, wirst du mit hoher Wahrscheinlichkeit nicht den idealen Kandidaten für deine Bedürfnisse finden. Nur weil es sich um eine Nettopolice handelt, bedeutet das nicht zwangsläufig, dass diese auch die beste Wahl für dich ist.

Mangelnde Auseinandersetzung des Beraters mit Nettopolicen, der Wunsch nach einem schnellen Abschluss und Zeitersparnis oder auch Unwissenheit über den Mehrwert einer individuellen Analyse in Form eines finanzmathematischen Gutachtens können hier eine Rolle spielen. Diese Nachteile zeigen sich oftmals erst, wenn deine Präferenzen ermittelt wurden und darauf basierend eine finanzmathematische Analyse erfolgt. Nehmen wir dafür ein einfaches Beispiel und betrachten die Rentenphase. Hier kannst du mit einer ETF-Rentenversicherung unterschiedliche Wege gehen. Geläufig sind die folgenden:

- Entnahme des gesamten Kapitals zum 67. Lebensjahr

- Entnahme des Kapitals in Teilschritten vom 67. bis zum 85. Lebensjahr

- Erhalt einer lebenslangen monatlichen Rentenzahlung ab dem 67. Lebensjahr

Je nach gewähltem Durchführungsweg und deinen individuellen Präferenzen kann mal Anbieter A, mal Anbieter B und mal Anbieter C die leistungsstärkste Option für dein Vorhaben sein. Die Annahme, dass ein einziger Anbieter in allen Punkten ideal ist, ist ein großer Trugschluss.

Unsere Analysen zeigen, dass hier zeitweise Unterschiede von mehreren 10.000 € bestehen, wenn du dich „auf gut Glück“ auf die „beste Nettopolice“ verlässt und dabei deine Präferenzen nicht in den Mittelpunkt der Beratung gestellt werden.

Dies war nur ein kurzer Auszug, welche Möglichkeiten es bei der Auszahlungsphase gibt. Auch die Ansparphase sollte dabei unbedingt Berücksichtigung finden. Zentrale Punkte und die damit einhergehenden Kosten und Flexibilitäten, die die Ansparphase einer Nettopolice bestimmen können, sind unter anderem die folgenden:

- Erhöhung der monatlichen Sparrate in den kommenden Jahren geplant

- Sonderzahlungen in den kommenden Jahren geplant

- Präferenz nach geringen monatlichen Besparungen und Ausgleich durch Sonderzahlungen in den Vertrag

All diese Punkte betrachten wir im Zuge unserer Beratung und berücksichtigen diese bei der Auswahl deiner idealen Nettopolice und der finanzmathematischen Analyse, welche uns als Grundlage der Entscheidungsfindung dient.

4.2 Kein Plan, nur Produkt – der schnelle Abschluss ohne Analyse

Gerade im Internet ist die Versuchung groß, sich einfach für die vermeintlich beste oder günstigste Nettopolice zu entscheiden. Viele klicken sich durch Vergleichsportale, wählen den Vertrag mit den niedrigsten Kosten und schließen diesen direkt ab – ohne fundierte Analyse der eigenen finanziellen Situation. Im Artikel „Nettopolice selbst abschließen“ haben wir anhand eines Kundenfalls verdeutlicht, welche Nachteile sich daraus ergeben können.

Was bei dem einfachen und oftmals günstigen Prozess des schnellen Abschlusses oft vergessen wird: Eine Altersvorsorge funktioniert nur dann wirklich gut für dich, wenn sie zu deinen Vorstellungen in der Ansparphase und ganz wichtig in der Entnahmephase passt.

Wie flexibel soll der Vertrag sein? Welche Ziele verfolgst du? Wie sieht deine steuerliche Situation aus? Wer diese Fragen nicht sauber beantwortet, läuft Gefahr, sich für ein unpassendes Produkt zu entscheiden. Eine Nettopolice entfaltet ihr volles Potenzial erst dann, wenn sie individuell auf deine Situation abgestimmt ist – und nicht einfach nur günstig erscheint.

Wir haben in den vergangenen Jahren festgestellt, dass vermehrt Personen auf uns zugekommen sind, die eine sehr kostengünstige Beratung oder den Abschluss einer Nettopolice suchen. Gerade weil die Kosten bei einer Nettopolice zentral sind, fragen Personen teilweise gezielt nach Nettopolicen und stellen dabei klar, dass eine Beratung nicht notwendig zu sein scheint. Die Nachteile, die sich daraus ergeben können, haben wir anhand eines Kundenbeispiels im Artikel „Nettopolice selbst abschließen“ verdeutlicht. Im Folgenden ein Auszug unserer finanzmathematischen Analyse.

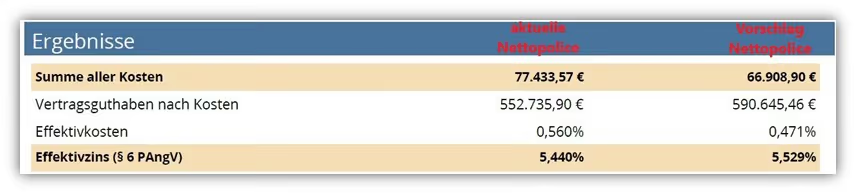

Zum Hintergrund: Ein Interessent kam auf uns zu und bat um die Erstellung einer finanzmathematischen Analyse. Dabei hatte der Interessent erst vor wenigen Monaten eigenständig eine Nettopolice abgeschlossen und dabei keinerlei Beratung in Anspruch genommen. Demnach wurden seine Präferenzen nicht berücksichtigt. Verlassen hat er sich dabei auf eine Art Vergleichsrechner, welcher „die beste Nettopolice“ ermittelt hatte.

Das folgende Schaubild zeigt einen gekürzten Auszug aus unserer finanzmathematischen Analyse.

Im Schaubild haben wir die aktuelle Nettopolice des Interessenten einem Vorschlag für eine andere Nettopolice gegenübergestellt. Dabei wird deutlich, dass das Endkapital bei unserem Vorschlag unter Berücksichtigung identischer Parameter einen Mehrwert von 37.909,56 € zum Ende der Vertragslaufzeit aufweist.

Der Grund für diesen deutlichen Unterschied lag unter anderem in der Berücksichtigung der Präferenz Auszahlung in Teilschritten der Rentenversicherung. Diese und weitere Punkte wurden durch den Vergleichsrechner, dessen Ergebnis der Kunde gefolgt ist, nicht berücksichtigt und führten dazu, dass basierend auf den Präferenzen des Kunden nicht der ideale Kandidat ausgewählt wurde.

Dieses Beispiel verdeutlicht, wie stark sich eine durchdachte Planung mit gezielter Analyse auf das Endergebnis auswirken kann.

5. Psychologische Nachteile bei Nettopolicen – Zögern trotz Erkenntnis

Ein häufiger Aspekt, der bei Nettopolicen für die meisten zunächst ungewohnt erscheint, ist die Erbringung eines Beratungshonorars. Während bei klassischen Bruttopolicen die Kosten im Vertrag oftmals „versteckt“ über Provisionen abgewickelt werden, zahlst du bei der Beratung und Vermittlung einer Nettopolice ein direktes Honorar. Die Erbringung von Honoraren, wie man sie beispielsweise von Rechtsanwälten kennt, empfinden einige in der Finanzwelt als ungewohnt. Die meisten Verbraucher/-innen sind es gewohnt, dass Beratung scheinbar kostenlos ist. Tatsächlich wird sie aber, wie bereits erwähnt, bei Bruttopolicen über die Abschlusskosten finanziert. Dies geschieht dann über Jahre verteilt und oft unbemerkt. Diese indirekte Kostenbelastung ist langfristig meist deutlich teurer als ein einmaliges Honorar bei einer Nettopolice.

Die Notwendigkeit, ein Beratungshonorar unmittelbar zu entrichten, kann bei einigen Personen dazu führen, dass das Vorhaben aufgeschoben wird oder weiter und weiter verglichen wird. Aus verhaltensökonomischer Perspektive lässt sich daraus ableiten, dass unmittelbar zu zahlende Kosten einen spürbar negativen Einfluss auf die Handlungsbereitschaft haben können, selbst dann, wenn der Nutzen rational nachvollzogen wurde.

Der wahrgenommene Nachteil ergibt sich somit weniger aus der Nettopolice selbst, sondern vielmehr aus der psychologischen Wirkung des direkt zu zahlenden Honorars.

Der tatsächliche Umsetzungsschritt wird nicht vollzogen, obwohl eine grundsätzliche Zustimmung zur Vorgehensweise bereits vorhanden ist. Die Auseinandersetzung mit der eigenen Altersvorsorge bleibt somit in manchen Fällen ein offenes Vorhaben, das fortlaufend aufgeschoben wird. Im Vergleich dazu wirkt der Entscheidungsprozess im Rahmen provisionsbasierter Beratungsmodelle oft unkomplizierter und schneller. Da keine sofort sichtbaren Kosten anfallen und die Abschlussprovision über mehrere Jahre verteilt im Vertrag verrechnet wird, entsteht für viele das Gefühl, keine bedeutende finanzielle Entscheidung treffen zu müssen.

Die Hemmschwelle wird dadurch deutlich gesenkt, obwohl langfristig höhere Kosten entstehen.

Aus ökonomischer Sicht ist die Honorarberatung in Verbindung mit einer Nettopolice in vielen Fällen die effizientere und kostengünstigere Lösung. Emotional jedoch wird die Bruttopolice oft als der einfachere und bequemere Weg wahrgenommen.

Ein weiterer Nachteil, der sich aus dem vorherigen Zögern ergeben kann, ist die finanzielle Tragweite des Nicht-Handelns. Insbesondere bei langfristigen Vorsorgemodellen wie fondsgebundenen Rentenversicherungen entfaltet der Zinseszinseffekt seine Wirkung nur über einen ausreichend langen Anlagehorizont. Zeit stellt hierbei eine der entscheidenden Stellgrößen für den Vermögensaufbau dar. Die finanziellen Einbußen, die durch verspätete Investitionsentscheidungen entstehen, lassen sich unter dem Begriff der Opportunitätskosten zusammenfassen. Gemeint sind entgangene Erträge, die auf ausgebliebene Kapitalzuflüsse zurückzuführen sind. Demnach das „Nicht-Starten“ beim Investieren für die Altersvorsorge. Diese Art der „Verluste“ bleibt für viele Sparerinnen und Sparer unbemerkt, da sie nicht unmittelbar sichtbar sind. Ein einfaches Rechenbeispiel verdeutlicht die Tragweite bereits kurzer Verzögerungen:

Eine Person investiert über einen Zeitraum von 30 Jahren monatlich 250 € bei einer angenommenen durchschnittlichen jährlichen Rendite von 5 %. Das Endvermögen beträgt rund 209.000 €. Beginnt dieselbe Person hingegen erst ein Jahr später mit der Ansparphase, reduziert sich das Endkapital auf etwa 197.000 €.

Das bedeutet eine Differenz von rund 12.000 €, verursacht allein durch ein einziges Jahr Nicht-Investition.

Dieses Beispiel verdeutlicht, dass selbst kurzfristige Verzögerungen im Anlagebeginn zu signifikanten Vermögenseinbußen führen können.

5. Fazit: Nachteile kennen

Zugegeben: Eigentlich sollte dieser Artikel zu den Nachteilen einer Nettopolice etwas kürzer ausfallen. Doch weil uns Transparenz besonders wichtig ist, wollten wir nicht nur die bekannten Nachteile aufzeigen, sondern auch unsere Praxiserfahrungen aus Beratungsgesprächen und echte Kundenerlebnisse einfließen lassen. Ergänzt haben wir das Ganze um psychologische Hürden, die im Entscheidungsprozess eine nicht zu unterschätzende Rolle spielen. Dadurch ist der Artikel am Ende doch etwas ausführlicher geworden, aus unserer Sicht aber auch deutlich hilfreicher.

Festzuhalten bleibt, der Abschluss einer Nettopolice ist nicht automatisch der beste Lösungsweg für deine Altersvorsorge. Es kommt, wie so oft, auf deine individuelle finanzielle Situation und viele weitere Faktoren an. Wichtig ist vor allem, dass deine persönlichen Ziele und Bedürfnisse im Mittelpunkt stehen. Eine professionelle und unabhängige finanzmathematische Analyse ist dafür essenziell.

Was du bei all dem nicht vergessen solltest: Vergleichsrechner im Internet können diese individuelle Betrachtung in der Regel nicht leisten. Wenn du all diese Punkte mit einbeziehst, lassen sich viele der genannten Nachteile bereits im Vorfeld aus dem Weg räumen. Und wenn du dich auch von den psychologischen Hürden nicht ausbremsen lässt, ist der Weg zu einer passenden und kosteneffizienten Altersvorsorgelösung oft gar nicht mehr so weit.

Wenn dir unsere Vorgehensweise zusagt, du dich auf unserem Blog bereits ein wenig eingelesen hast und überlegst, unsere Beratungsdienstleistung in Anspruch zu nehmen, dann nutze gerne unser kostenfreies Erstgespräch. Melde dich einfach über unser Kontaktformular und schildere uns dein Anliegen. Im Folgenden ein Beipsiel, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)