Die ERGO Versicherung zählt zu den renommiertesten Anbietern von Risikolebensversicherungen (auch Sterbeversicherung oder Todesfallversicherung genannt) auf dem deutschen Versicherungsmarkt. Sowohl auf bekannten Vergleichsportalen im Internet als auch in Testberichten der Stiftung Finanztest werden ihre Tarife als "gut und günstig" bewertet und für einen schnellen und "einfachen" Abschluss im Internet empfohlen.

In diesem Artikel möchten wir einen genauen Blick auf die Risikolebensversicherung der ERGO Versicherung werfen und dir unsere Meinungen, Fachwissen und die Erfahrungen unserer Kunden/-innen aufzeigen und erläutern. Dabei gehen wir immer wieder auf die Gefahren und Risiken ein, die bei einem Abschluss im Internet in Eigenregie entstehen können.

Wir beleuchten Beispiele unserer Beratungspraxis und zeigen dir unsere „unkonventionelle“ Vorgehensweise beim Abschluss einer Risikolebensversicherung, welche für dich und deine Hinterbliebenen jedoch den größten Mehrwert bietet.

Hinweis: Wenn du gerade vor dem Abschluss deiner Risikolebensversicherung stehst, solltest du dir den Artikel unbedingt bis zum Ende durchlesen. Hier gehen wir auf zahlreiche Fallstricke ein, die du beim Abschluss der Versicherung vermeiden kannst.

Starten wollen wir mit den unterschiedlichen Arten der ERGO Risikolebensversicherung.

1. Die unterschiedlichen Arten der ERGO Risikolebensversicherung

Bei der Ausgestaltung deiner Risikolebensversicherung ist es wichtig, deine individuelle Absicherungshöhe und die passende Laufzeit zu berücksichtigen. Bei Vertragsabschluss hast du in der Regel die Möglichkeit, auszuwählen, wie lange deine Versicherung "laufen" soll, welche Höhe die Absicherung im Todesfall haben soll und wie sich diese Summe im Laufe der Jahre verhalten soll (konstant, linear fallend oder gemäß einem Tilgungsplan fallend). Im nächsten Abschnitt gehen wir genauer auf diese Aspekte ein.

Je nach deinem Bedarf kannst du bei der ERGO Versicherungen aus unterschiedlichen Tarifvarianten wählen:

Der Unterschied der Tarife liegt im Wesentlichen im Verlauf der Versicherungssumme (im obigen Schaubild Todesfallleistung genannt). Hier wird zwischen konstant, linear fallend oder annuitätisch fallend unterschieden. Die drei unterschiedlichen Summenverläufe wollen wir dir kurz erläutern:

1.1 Konstante Versicherungssumme

Diese Variante der Risikolebensversicherung ist recht simpel. Dabei legst du eine bestimmte Laufzeit fest und versicherst eine Summe, die im Todesfall der versicherten Person ausgezahlt wird.

Zum Beispiel könnte dies eine Versicherungssumme von 400.000 € für eine Laufzeit von 20 Jahren sein. Falls die versicherte Person innerhalb dieser 20 Jahre versterben sollte, erhalten die Hinterbliebenen die volle Versicherungssumme von 400.000 €.

Sollte jedoch die versicherte Person in diesem Zeitraum nicht versterben, erfolgt weder eine Auszahlung der Versicherungssumme noch die Rückzahlung der gezahlten Beiträge.

1.2 Linear fallende Versicherungssumme

Die linear fallende Versicherungssumme reduziert sich über die Versicherungslaufzeit nach und nach. Die Auszahlungshöhe ist vom Todesfallzeitpunkt der versicherten Person abhängig.

Beispiel: Wird eine Risikolebensversicherung mit 400.000 € Versicherungssumme für 20 Jahre abgeschlossen, so sinkt die Versicherungssumme jährlich um 20.000 €.

Verstirbt die versicherte Person beispielsweise im 11. Jahr, erfolgt eine Auszahlung von 200.000 €. Auch hier gilt: verstirbt die Person innerhalb der Gesamtlaufzeit nicht, erfolgt weder eine Summenauszahlung noch erhält man seine Beiträge zurück.

1.3 Nach Tilgungsplan fallende Versicherungssumme

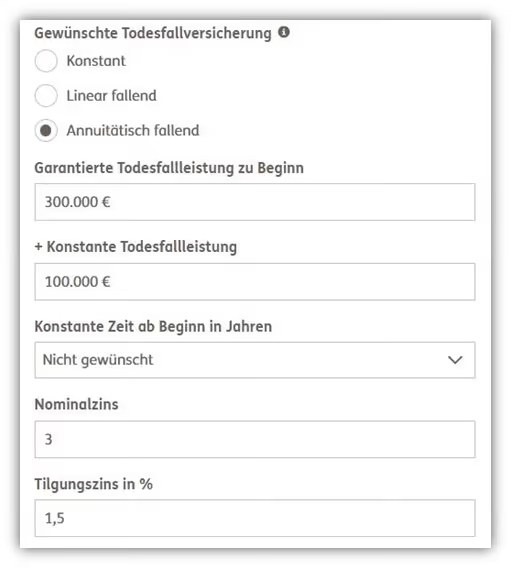

Die annuitätisch fallende Versicherungssumme findet teilweise Anwendung bei der Absicherung von Immobilienfinanzierungen. Hierbei verringert sich die Versicherungssumme während der Vertragslaufzeit. Im Falle des Abschlusses eines Immobiliendarlehens mit festgelegtem Zinssatz und Tilgungssatz reduziert sich im Laufe der Zeit die Restschuld des Darlehens. Diese Art der Risikolebensversicherung kann so gestaltet werden, dass die Versicherungssumme in jedem Jahr der Restschuld des Darlehens entspricht.

Bei der ERGO Risikolebensversicherung kannst du neben dem Zinssatz und dem Tilgungssatz deiner Immobilienfinanzierung auch noch zwei weitere Parameter bestimmen.

Wie im obenstehenden Abschnitt zu erkennen ist, kannst du eine "konstante Zeit ab Beginn in Jahren" für die Versicherungssumme festlegen. In den ersten 1 bis maximal anwählbar 5 Jahren profitierst du in diesem Fall von einer konstanten Versicherungssumme, die sich ab dem 6. Jahr, je nach angegebenem Nominalzins und Tilgungszins, prozentual reduziert.

Diese Option ist für Kund/innen interessant, die eine Risikolebensversicherung für eine Immobilienfinanzierung abschließen möchten, die in den ersten Jahren jedoch noch nicht oder nur geringfügig getilgt wird. Zusätzlich kann neben der garantierten Todesfallleistung auch eine durchgehende „konstante Todesfallleistung“ abgesichert werden. Es handelt sich bei dieser Vertragskonstruktion dann um eine Mischung aus annuitätisch fallender Summe und einer konstanten Todesfallleistung.

Grundsätzlich ist bei der annuitätisch fallenden Versicherungssumme Vorsicht geboten, da sich die Tilgung oder der Zinssatz im Laufe der Zeit ändern können. Eine Anpassung der Versicherung ist in diesem Zusammenhang nicht immer möglich. In unserem Artikel "Risikolebensversicherung - Welche Höhe und Laufzeit sind sinnvoll?" gehen wir ausführlich auf die Vor- und Nachteile der verschiedenen Varianten ein. Zudem erwarten dich in dem Beitrag Beispiele und Hinweise dazu, in welcher Höhe du deine Risikolebensversicherung abschließen und wie lange du die Laufzeit wählen solltest.

Neben den beschriebenen einzelnen Arten der Risikolebensversicherung (konstante, linear fallende oder nach Tilgungsplan fallende Versicherungssumme) gibt es noch unterschiedliche Tarifvarianten. Diese lassen sich in drei Kategorien einteilen, die wir im folgenden Abschnitt ausführlich erklären.

2. Unterschiedliche Tarifvarianten und Leistungen

Je nach Bedarf kannst du bei der ERGO Risikolebensversicherung aus den folgenden drei Tarifvarianten wählen:

- Grundschutz

- Komfort

- Premium

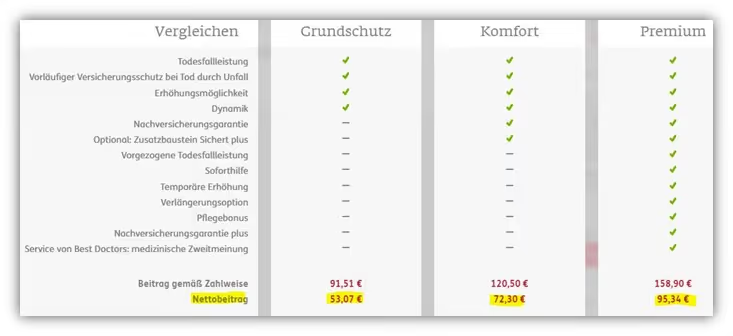

In der folgenden Grafik haben wir dir die unterschiedlichen Tarife inklusive der Leistungsbausteine bereitgestellt.

Der Unterschied zwischen dem Grundschutz-, Komfort- und Premium-Tarif besteht darin, dass bestimmte Zusatzleistungen (linke Spalte) enthalten sind, die teilweise mehr oder weniger sinnvoll sein können. Der Grundschutz ist dabei der preisgünstigste und der Premiumschutz der teuerste. Die Preisunterschiede werden wir im weiteren Verlauf des Artikels noch genauer betrachten und anhand von 3 Beispielkalkulationen aufzeigen.

Im folgenden Abschnitt wollen wir 3 Leistungsbausteine genauer unter die Lupe nehmen, die viele unserer Interessenten/-innen gerne versichert haben möchten.

Hinweis: Je nach Bedarf solltest du entscheiden, ob der Grundschutz für dich ausreichend ist oder ob der Komfort/Premiumschutz die bessere Variante darstellt. Eine pauschale Aussage, wie sie die Stiftung Warentest im Testbericht "Kritik an Risikolebensversicherung-Empfehlung der Stiftung Warentest/Finanztest 2023" geäußert hat, halten wir für weniger angebracht.

3. Leistungen der unterschiedlichen Tarife (Basis, Plus, Exklusiv)

In diesem Abschnitt möchten wir dir einen Überblick über die verschiedenen Tarife und Leistungen der ERGO Risikolebensversicherung geben. Dabei fokussieren wir uns auf die Variante der konstanten (gleichbleibenden) Versicherungssumme, da dies die am häufigsten angefragte Form der Absicherung bei uns ist.

Wie du in der folgenden Übersicht erkennen kannst, haben wir uns unterschiedliche Leistungsbausteine herausgesucht, welche gegen Mehrbeitrag im Komfort und Premium-Tarif enthalten sind.

1. Nachversicherungsgarantie

2. Verlängerungsoption

3. Vorgezogene Todesfallleistung

Starten wollen wir mit der sogenannten Nachversicherungsgarantie.

3.1 Nachversicherungsgarantie – Erhöhung der Versicherungsleistung

Die Nachversicherungsgarantie ermöglicht es, dass unter bestimmten Voraussetzungen, Fristen und Summengrenzen während der Vertragslaufzeit der Versicherungsschutz in Form der Versicherungssumme ohne erneute Gesundheitsprüfung erhöht werden kann.

Man unterschiedet zwischen der ereignisabhängigen und der ereignisunabhängigen Nachversicherungsgarantie.

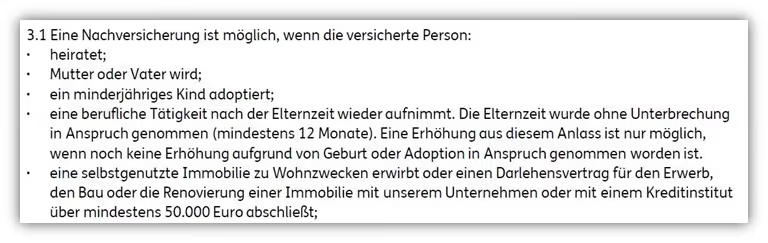

3.1.1 Ereignisabhängige Nachversicherungsgarantie

Bei der ereignisabhängigen Nachversicherungsgarantie sind, wie der Name vermuten lässt, bestimmte Ereignisse notwendig, damit die Nachversicherungsgarantie genutzt werden kann. Diese Option ist in allen Tarifvarianten enthalten. (im obigen Diagramm noch nicht vermerkt – hier fehlt der grüne Haken im Tarif Grundschutz unter dem Punkt Nachversicherungsgarantie – so schnell ist die ERGO bei der Bearbeitung der Diagramme noch nicht gewesen 😉) Der Komfort- und Premium-Tarif bieten jedoch weitaus mehr Ereignisse zur Erhöhung an als der Grundschutz.

Starten wir mit den Ereignissen, bei denen eine Erhöhung bei allen drei Tarifvarianten möglich sind. In den Bedingungen ist dies folgendermaßen festgelegt:

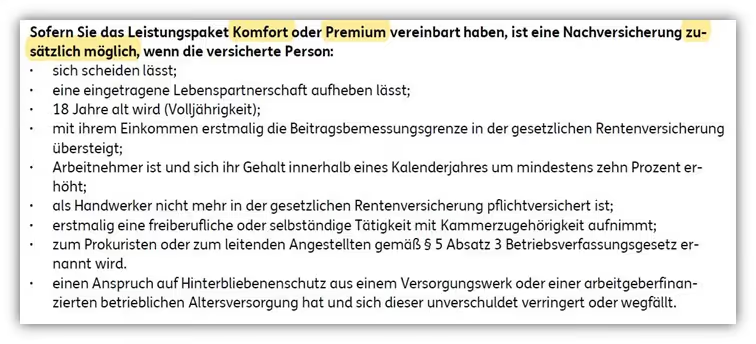

Zusätzlich gilt für die Leistungspakete Komfort und Premium:

Es wird deutlich, dass die Möglichkeiten einer ereignisabhängigen Nachversicherungsgarantie bei den beiden leistungsstärkeren Bausteinen deutlich größer sind. Zu beachten sind die folgenden Voraussetzungen im Zuge einer möglichen Nachversicherungsgarantie:

Kommen wir nun zu den Nachversicherungsmöglichkeiten ohne das Eintreten eines besonderen Ereignisses.

3.1.2 Ereignisunabhängige Nachversicherungsgarantie

Neben der ereignisunabhängigen Nachversicherungsgarantie besteht seit neuestem die Möglichkeit, in allen Tarifen innerhalb der ersten 3 Jahre nach Vertragsbeginn, unabhängig von bestimmten Ereignissen (ereignisunabhängig), jederzeit zum nächsten Jahrestag des Versicherungsbeginns eine Erhöhung der Versicherungssumme, ohne erneute Risikoprüfung, zu veranlassen. Diese Anpassung kann einmalig vorgenommen werden.

Voraussetzung ist, dass die Versicherung nicht durch eine vereinfachte Risikoprüfung zustande gekommen ist. Neben den bereits im obigen Teil des Abschnitts genannten Voraussetzungen der Nachversicherungsgarantie gilt hier jedoch abweichend, dass die versicherte Person das 40. Lebensjahr noch nicht vollendet hat.

In der Tat, viele Parameter, die eingehalten werden müssen und recht verwirrend scheinen. Schade, denn die ereignisunabhängige Nachversicherungsgarantie kann für viele ein wichtiger Baustein sein. Ein zweiter wichtiger Leistungsbaustein ist die Option der Laufzeitverlängerung.

3.2 Verlängerungsoption

Im Premium Tarif hast du die Möglichkeit, deine Risikolebensversicherung um maximal 15 Jahre zu verlängern, ohne eine erneute Gesundheitsprüfung. Diese Option erweist sich oft als ein sinnvoller Leistungsbaustein, besonders wenn deine Risikolebensversicherung vor vielen Jahren abgeschlossen wurde und die Vertragslaufzeit zu kurz gewählt wurde.

Wir erhalten häufig Anfragen von Interessenten/-innen, deren Risikolebensversicherung vor vielen Jahren mit einer zu geringen Laufzeit abgeschlossen wurde und nicht ohne eine erneute Gesundheitsprüfung verlängert werden kann.

Grundsätzlich raten wir dazu, eine konstante Versicherungssumme mit einer etwas längeren Laufzeit zu wählen. Obwohl es verständlich ist, in jungen Jahren keine Risiken abzusichern, die möglicherweise noch nicht vorhanden sind, kann der spätere Abschluss einer Risikolebensversicherung bei einer schwerwiegenden Erkrankung problematisch sein.

Intensiv sind wir in unserem Blogbeitrag „Risikolebensversicherung konstante oder fallende Versicherungssumme?“ darauf eingegangen.

Im obigen Schaubild der gesamten Leistungsübersicht der ERGO, das wir bereits im Abschnitt "Nachversicherungsgarantie" mit dir geteilt haben, ist unter dem Abschnitt zur Verlängerungsoption zu erkennen, dass diese Option nur im Premium Tarif zu Verfügung steht.

Falls du die Verlängerungsoption für sinnvoll hältst, solltest du jedoch einige Bedingungen beachten.

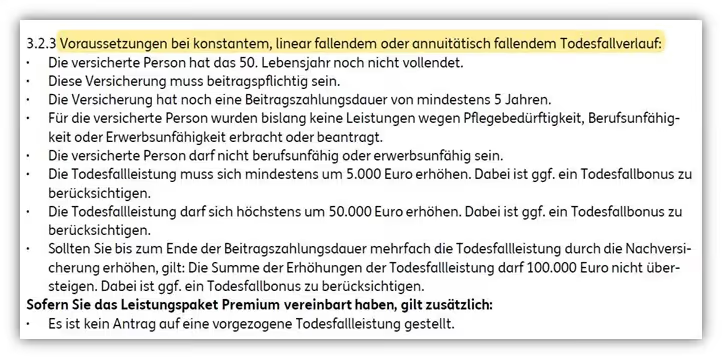

Eine Verlängerung ist unter den folgenden Bedingungen anwendbar:

- Es handelt sich um einen Versicherungsvertrag mit konstanter Todesfallleistung.

- Die Verlängerung der Versicherungsdauer beträgt maximal 15 Jahre.

- Es darf höchstens eine Verdopplung der ursprünglichen Versicherungsdauer erfolgen.

- Die Gesamtdauer des Vertrages inklusive Verlängerung beträgt höchstens 45 Jahre.

- Die Beantragung erfolgt spätestens zum Ende des 15. Versicherungsjahres.

- Die Beitragszahlungsdauer beträgt bei Beantragung noch mindestens 3 Jahre.

- Das Endalter der versicherten Person darf nach der Verlängerung das 75. Lebensjahr nicht überschreiten.

- Für die versicherte Person wurden bislang keine Leistungen wegen Pflegebedürftigkeit, Berufsunfähigkeit oder Erwerbsunfähigkeit erbracht oder beantragt.

- Die versicherte Person ist nicht berufsunfähig oder erwerbsunfähig.

Die Verlängerungsoption kann nur einmal genutzt werden und wirkt sich auf die Versicherungs- und Beitragszahlungsdauer der bestehenden Risikolebensversicherung aus.

Zugegeben, es sind recht viele Punkte, die hier beachtet und eingehalten werden müssen, damit die Verlängerungsoption greift. Daher empfehlen wir, wie bereits geschildert, die Risikolebensversicherung immer ein wenig länger und höher abzuschließen. Kommen wir nun zum letzten Leistungsbaustein – der Vorgezogenen Todesfallleistung.

3.3 Vorgezogene Todesfallleistung

Die vorgezogene Todesfallleistung der ERGO Risikolebensversicherung ist ebenfalls exklusiv im Premium-Tarif enthalten.

Dabei wird die vereinbarte Todesfallleistung auf Antrag bereits vor dem Ableben der versicherten Person ausgezahlt. Hierfür müssen die folgenden Voraussetzungen erfüllt sein:

Die versicherte Person erkrankt während der Versicherungsdauer an einer schweren Krankheit im Sinne der Bedingungen. Dies ist jede fortschreitende und unheilbare Krankheit, die nach Ansicht des behandelnden Facharztes und eines von der Versicherung beauftragten Arztes innerhalb von zwölf Monaten ab dem Zeitpunkt der Beantragung der vorgezogenen Todesfallleistung zum Tode führen wird.

Stimmen beide Ärzte in ihrer Ansicht nicht überein, ist man berechtigt, die Stellungnahme eines weiteren Facharztes als unabhängigen Dritten einzuholen. Mit der Zahlung der vorgezogenen Todesfallleistung endet der Versicherungsvertrag. Dies ist unserer Meinung nach eine durchaus sinnvolle Ergänzung im Vertrag einer Risikolebensversicherung.

Wir haben uns diesbezüglich bereits in anderen Blog-Artikeln geäußert, denn gerade dann, wenn beispielsweise bei einer Krebsdiagnose alternative Heilverfahren in Betracht gezogen werden, sind die damit verbundenen Kosten in der Regel selbst zu tragen. Auch die Behandlung im Ausland wäre denkbar, wenn eine geeignete Behandlungsmethode nicht in Deutschland praktiziert wird.

Solche Optionen stehen einem meistens nur zur Verfügung, wenn das notwendige Geld vorhanden ist. Sicher, die Absicherung der Hinterbliebenen sollte in erster Linie Betrachtung finden. Wir sehen die vorgezogene Todesfallleistung jedoch eher positiv und, wie oben beschrieben, für den ein oder anderen vielleicht als lebensnotwendig.

Hinweis: Eine detaillierte Aufstellung der Vertragsbedingungen findest du unter dem folgenden Link (Stand Dezember 2022 (RIS_2021/202212)

4. Kostenunterschiede der Tarifvarianten

Nachdem wir eine eingehende Analyse der verschiedenen Tarifoptionen und Vertragskombinationen durchgeführt haben, möchten wir dir einen groben Überblick darüber geben, wie sich die einzelnen Tarife preislich positionieren. Zu diesem Zweck haben wir drei unterschiedliche Beispielpersonen durchgerechnet, wobei wir in allen Fällen von einer konstanten Versicherungssumme ausgegangen sind.

Die variierenden Kosten resultieren aus Faktoren wie der Höhe der Versicherungssumme, der Vertragslaufzeit, dem Alter der versicherten Person und der beruflichen Tätigkeit. In den folgenden Schaubildern sind die monatlichen Beitragssätze für die Tarife Grundschutz, Komfort und Premium dargestellt. Wir haben ein wenig willkürlich unterschiedliche Parameter verwendet, damit du einen ungefähren Blick für die monatlichen Kosten erhältst.

Hinweis: In den nachfolgenden Schaubildern wird jeweils ein monatlicher Zahlbeitrag hervorgehoben. Darunter findest du den entsprechenden Tarifbeitrag. Der Zahlbeitrag, auch als Nettobeitrag bezeichnet, stellt den effektiv zu entrichtenden monatlichen Betrag dar.

Dieser fällt niedriger aus als der Tarifbeitrag (auch Bruttobeitrag genannt), da durch die erzielten Gewinne der Versicherung auch du als Versicherungsnehmer partizipierst und sich der Beitrag dadurch reduziert.

Kommen wir zu unserer ersten Beispielkalkulation:

4.1 Informatiker 400.000 € Versicherungssumme - 30 Jahre Laufzeit und 1993 geboren

Der Informatiker müsste demnach im Tarif Grundschutz monatlich 26,92 €, im Komfort-Tarif 37,64 € und im Premium-Tarif 49,47 € zahlen, um eine konstante Versicherungssumme von 400.000 € über 30 Jahre abzusichern. Schauen wir uns eine etwas andere Konstellation bei einem Maschinenbauingenieur an.

4.2 Maschinenbauingenieur 500.000 € Versicherungssumme - 25 Jahre Laufzeit und 1993 geboren

Als Maschinenbauingenieur zahlst du in dieser Konstellation im Grundschutz-Tarif 21,34 €, im Komfort-Tarif 30,19 € und im Premium-Tarif 39,46 €.

4.3 Projektmanager 500.000 € Versicherungssumme - 30 Jahre Laufzeit und 1988 geboren

Das letzte Beispiel betrifft die Absicherung für einen Projektmanager, der 500.000 € über 30 Jahre absichern möchte. Die versicherte Person wurde 1988 geboren, und der Zahlbeitrag beträgt im Monat beim Grundschutz 53,07 €, Im Komfort-Tarif 72,30 € und im Premium-Schutz 95,34 € im Monat.

Je nach Bedarf kann der Komfort- oder Premium-Tarif einen Mehrwert für dich bieten. Solltest du dich jedoch für den Grundschutz entscheiden, beachte, wie bereits mehrfach von uns erwähnt, eine großzügig angelegte Laufzeit und eine angemessen hohe (konstante) Versicherungssumme zu vereinbaren. Im Idealfall ist die Verlängerungsoption dann irrelevant für dich.

Wichtiger Hinweis: Nach unserem Überblick über die Tarife der ERGO Risikolebensversicherung könntest du zu dem Schluss kommen, dass du die ideale Tarifkombination für dich gefunden hast. Doch bevor du dich für einen bestimmten Tarif und eine Absicherungssumme entscheidest, gibt es viele Punkte zu beachten, insbesondere wenn du eine so bedeutende Versicherung eigenständig online oder auf einem Vergleichsportal abschließen möchtest.

Lass uns zunächst zu einem fundamentalen Aspekt jeder Risikolebensversicherung kommen - den Gesundheitsfragen.

5. Die Gesundheitsfragen der ERGO Risikolebensversicherung

Wenn du bereits einige unserer Blogbeiträge gelesen hast, ist dir möglicherweise aufgefallen, dass wir einen eher unkonventionellen Ansatz bei der Beantwortung von Gesundheitsfragen verfolgen. Dies rührt daher, dass wir die Gesundheitsfragen und ihre Beantwortung als das grundlegende Fundament einer Risikolebensversicherung betrachten.

Neben der ehrlichen Beantwortung der Gesundheitsfragen legen wir großen Wert auf die Qualität der gestellten Fragen. Verschiedene Anbieter verwenden unterschiedliche Formulierungen für ihre Gesundheitsfragen, und hier liegt der Teufel im Detail. Im weiteren Verlauf dieses Beitrags gewähren wir einen detaillierten Einblick in unsere Vorgehensweise und zeigen, wie wir gemeinsam mit unseren Kunden/-innen den Prozess der Beantwortung der Gesundheitsfragen und die damit verbundene anonyme Risikovoranfrage gestalten.

Vor den eigentlichen Gesundheitsfragen weist die Ergo Versicherung bereits zu Beginn darauf hin, welche Erkrankungen oder Untersuchungen nicht angegeben werden müssen. Dies stellt unserer Meinung nach eine Erleichterung beim Ausfüllen des Antrags dar. Beispiele hierfür sind Erkältungskrankheiten oder akute Magen-/Darmerkrankungen, die beispielsweise nicht angegeben werden müssen.

Nun richten wir unseren Fokus genauer auf die Gesundheitsfragen der ERGO Risikolebensversicherung und teilen unsere Einschätzung zur Qualität der gestellten Fragen:

Nachfolgend zeigen wir dir nur ein paar Ausschnitte der Gesundheitsfragen. In den meisten Fällen haben wir die entsprechenden Fragen zusätzlich schriftlich ergänzt, um die Lesbarkeit zu verbessern, da diese teilweise eingeschränkt ist.

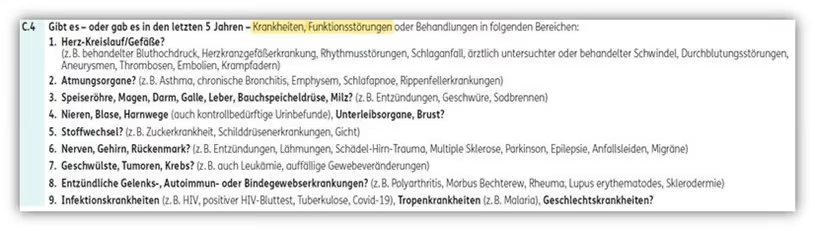

Der umfangreichste Frageblock in Abschnitt C.4. enthält die meisten zu beantwortenden Fragen.

Die übergeordnete Frage lautet:

„Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Behandlungen in folgenden Bereichen:“

Hier ist es wichtig, dass du dir die Fragen genau durchliest und dir die Fragestellung vergegenwärtigst.

Bei dieser Frage musst du aufgrund deiner Krankheit oder Funktionsstörung nicht notwendigerweise in Behandlung bei einem Arzt oder Ähnlichem gewesen sein.

Ein angeborener Herzfehler oder eine Depression, die seit mehr als 5 Jahren nicht mehr behandelt wird, aber dennoch besteht, muss in diesem Fragenblock ebenfalls angegeben werden.

Diese übergeordnete Frage bezieht sich auf die verschiedenen oben aufgeführten Bereiche, wie:

1. Herz-Kreislauf/Gefäße?

2. Atmungsorgane?

3. Speiseröhre, Magen, Darm, Galle, Leber, Bauchspeicheldrüse, Milz?

4. Nieren, Blase, Harnwege (auch kontrollbedürftige Urinbefunde), Unterleibsorgane, Brust?

5. Stoffwechsel?

6. Nerven, Gehirn, Rückenmark?

7. Geschwülste, Tumoren, Krebs?

8. Entzündliche Gelenks-, Autoimmun- oder Bindegewebserkrankungen?

9. Infektionskrankheiten, Tropenkrankheiten, Geschlechtskrankheiten?

Das Fragenkonstrukt „Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Behandlungen in folgenden Bereichen:“ weist unserer Meinung nach zu viele Fallstricke auf, welche wir anhand eines kurzen Beispiels verdeutlichen wollen: Solltest du in deiner Kindheit angeborene Herzprobleme gehabt haben, die sich jedoch im Verlauf deiner Jugend normalisiert haben, ist es erforderlich, diese anzugeben, selbst wenn du in den letzten 5 Jahren keine Behandlung dafür in Anspruch genommen hast.

Die Begründung liegt darin, dass die ERGO Versicherung nach "Krankheiten" oder "Funktionsstörungen" in den letzten 5 Jahren fragt. Da eine angeborene Herzerkrankung als "Funktionsstörung" betrachtet wird, müsste diese angegeben werden. Du musst also nicht in laufender Behandlung gewesen sein, aber dennoch diese Angaben machen.

Eine Angabe der folgenden „Krankheiten“ oder „Funktionsstörungen“ wäre demnach ebenfalls verpflichtend:

- (leicht) Erhöhter Blutdruck ohne Medikamente und Behandlung

- Herzrhythmusstörungen ohne Behandlung

- Eine angeborenen Bikuspide Aortenklappe (Herzklappenfehler)

- Psychisches Leiden

- angeborene Nierenerkrankung ohne weitere ärztliche Behandlung

Du siehst, die Frage wirft viel Interpretationsspielraum und Vermutungen auf, was alles angegeben werden muss und was nicht. Aus diesem Grund schätzen wir Versicherer, die geschlossene Fragestellungen anbieten, bei denen kaum oder nur wenig Interpretationsspielraum besteht.

Weiter geht es mit der Frage C. 5

„Haben Sie – oder hatten Sie in den letzten 5 Jahren

– erhöhte Blutfette oder Leberwerte außerhalb des Normbereichs?

– Blut-Erkrankungen einschließlich Gerinnungsstörungen und Blutarmut/Anämie?“

Auch hier wieder das gleiche Dilemma – du musst nicht bei einem Arzt gewesen sein und diese Angaben nach bestem Gewissen beantworten.

Die Frage C. 6 stößt bei uns erneut auf Kritik:

„Bestehen – oder bestanden bei Ihnen in den letzten 10 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche?

– Oder sind Sie deswegen in den letzten 10 Jahren von Ärzten oder Psychotherapeuten untersucht, beraten oder behandelt worden?“

Noch einmal zur Verdeutlichung:

„Bestehen – oder bestanden bei Ihnen in den letzten 10 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche?“

Du musst aufgrund der Krankheiten, Störungen oder Beschwerden der Psyche nicht bei einem Arzt/Therapeuten in Behandlung gewesen sein!

Im Marktvergleich wird diese Frage als unterdurchschnittlich bewertet. Insgesamt ist die obige Frage C.6 sehr schwammig formuliert, und man wird erneut dazu gedrängt, eine „Eigendiagnose“ vorzunehmen.

Unsere Erfahrung zeigt, dass nur wenige diese Fragen eindeutig mit "Nein" beantworten können.

Insbesondere vor dem Hintergrund, dass psychische „Beschwerden“ oder „Krankheiten“ für die Versicherungen ein rotes Tuch sind, birgt diese Frage viel Interpretationsspielraum.

Auch der Abfragezeitraum erscheint bei einer so offenen Fragestellung als sehr weit zurückreichend. 10 Jahre rückwirkend werden psychische Krankheiten, Störungen oder Beschwerden längst nicht bei allen Versicherungen zurückgefragt.

In unserem Artikel „Kritik Stiftung Finanztest RLV“ haben wir uns kritisch mit diesem und weiteren Themen auseinandergesetzt und sind zu dem Schluss gekommen, dass die Qualität der Gesundheitsfragen in der Gesamtbewertung einer Risikolebensversicherung hoch anzusetzen ist. Neben den "normalen Gesundheitsfragen" bietet die ERGO Lebensversicherung auch vereinfachte oder verkürzte Gesundheitsfragen an.

6. Verkürzte Gesundheitsfragen ERGO Risikolebensversicherung

Wenn du eine Finanzierung einer privaten Immobilie bzw. Praxisfinanzierung in den vergangenen 6 Monaten abgeschlossen hast, besteht die Möglichkeit, einen Antrag mit vereinfachten Gesundheitsfragen auszufüllen. Eine solche Aktion könnte besonders für Menschen mit vielfältigen Vorerkrankungen von Nutzen sein. Es werden lediglich zwei Gesundheitsfragen gestellt. Die folgenden Voraussetzungen müssen allerdings erfüllt sein:

Die Eckdaten:

- Eintrittsalter bis zu 45 Jahre

- Versicherungssumme bis zu 500.000 €

- Das Angebot gilt für alle 3 Tarifvarianten

- Finanzierung maximal 6 Monate zurückliegend

- Dauer und Höhe des Versicherungsschutzes entsprechen dem Darlehensvertrag Nachversicherungsgarantie bei Tarifvarianten Komfort und Premium

- Kein Einschluss von Dynamik/Automatischer Anpassung

- Bei der ERGO Vorsorge Lebensversicherung AG bestehende Risiko-LV-Absicherungen werden angerechnet

Auch wenn eine Frage mit „ja“ beantwortet wird, kann über uns eine anonyme Risikovoranfrage durchgeführt werden. Hierzu später mehr Infos.

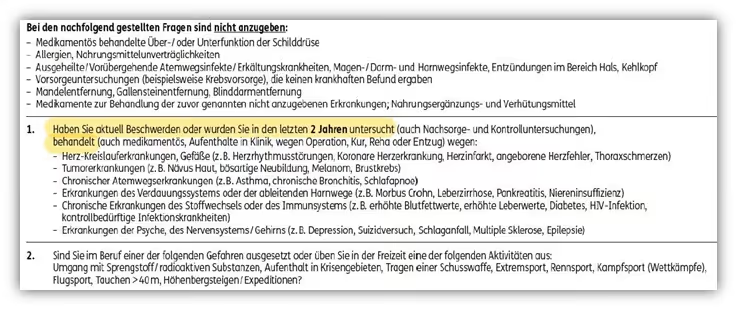

Werfen wir einen Blick auf die „Qualität“ der Gesundheitsfragen des vereinfachten Antrags.

"Haben Sie aktuell Beschwerden oder wurden Sie in den letzten 2 Jahren untersucht […], behandelt wegen:“

- Herz-Kreislauferkrankungen, Gefäße

- Tumorerkrankungen

- Chronische Atemwegserkrankungen

- Erkrankungen des Verdauungssystems oder der ableitenden Harnwege

- Chronische Erkrankungen des Stoffwechsels oder des Immunsystems

- Erkrankungen der Psyche, des Nervensystems/Gehirn

Auffällig ist hierbei sofort die Frage nach "Beschwerden", wobei lediglich aktuelle Beschwerden abgefragt werden.

Positiv zu bewerten ist, dass explizit die Erkrankungen aufgeführt sind, die in den letzten zwei Jahren diagnostiziert oder behandelt wurden. Dies schafft eine klare Abgrenzung dessen, was angegeben werden soll und was nicht. Einen umfassenden Bericht zu weiteren Versicherern mit verkürzten Gesundheitsfragen findest du in unserem Blogbeitrag.

Fazit Gesundheitsfragen ERGO Risikolebensversicherung:

Die Gesundheitsfragen bei der ERGO Versicherung werden von uns als unterdurchschnittlich bewertet. Für einen ausführlichen Bericht über die Gesundheitsfragen sowie eine detaillierte Auflistung verweisen wir auf unseren separaten Blog-Beitrag – Gesundheitsfragen ERGO Risikolebensversicherung.

Unserer Ansicht nach sollten die Gesundheitsfragen im normalen Antrag für die Risikolebensversicherung von ERGO mit einer gewissen Vorsicht betrachtet werden. Im Vergleich dazu bietet die ERGO Versicherung im Rahmen einer Immobilienfinanzierung Gesundheitsfragen an, die deutlich kundenfreundlicher gestaltet sind. Offensichtlich ist es doch möglich, die Gesundheitsfragen in einer Weise zu formulieren, die für die Kunden verständlicher ist. Einige mögen denken, dass wir ein wenig „übervorsichtig“ sind, aber gerade bei einer so wichtigen Versicherung für die Hinterbliebenen und deren Zukunft gehen wir gerne „auf Nummer sicher“ und schätzen Anbieter, die geschlossene Gesundheitsfragen mit weniger Interpretationsspielraum verwenden.

Wichtig: Bevor du dich nun daran machst, die Fragen zu beantworten und möglicherweise den Antrag bei der ERGO Versicherung über ein Online-Vergleichsportal abschließt, solltest du unbedingt den Beitrag bis zum Ende durchlesen.

Wir gewähren dir einen Einblick in unseren Beratungsablauf und zeigen dir, warum eine Beratung durch Experten so wichtig ist. Zudem erläutern wir, aus welchem Grund es in nahezu allen Fällen ratsam ist, eine anonyme Risikovoranfrage zu stellen, und warum das Einholen der Patientenakte für viele einen sinnvollen Weg darstellt.

Doch warum legen wir bei der Beantwortung von Gesundheitsfragen so viel Wert auf Genauigkeit und Vollständigkeit?

Das Ganze hat mit der vorvertraglichen Anzeigepflicht zu tun, die du als Verbraucher/-in beachten musst.

7. Falsche Angaben bei der Beantwortung der Gesundheitsfragen

Bei unvollständigen oder ausgelassenen Angaben zu bestimmten Vorerkrankungen besteht das Risiko, den Versicherungsschutz zu gefährden. Die ERGO Risikolebensversicherung hat in ihren Bedingungen die Konsequenzen einer Verletzung der Anzeigepflicht wie folgt festgelegt:

Hier ein kurzer Ausschnitt, welche Folgen eine Anzeigepflichtverletzung mit sich bringt.

„Werden die nachfolgend gestellten Fragen, soweit sie für die Übernahme der Gefahr erheblich sind, nicht wahrheitsgemäß oder nicht vollständig beantwortet, gilt Folgendes: Wir können den Vertrag unter Einhaltung einer Frist von einem Monat kündigen. Bei Vorsatz oder grober Fahrlässigkeit können wir sogar von dem Vertrag zurücktreten. Sie haben dann von Anfang an keinen Versicherungsschutz.“

Ungenauigkeiten in den Gesundheitsangaben können im Leistungsfall dazu führen, dass der Versicherungsschutz beeinträchtigt wird. Bei einer Risikolebensversicherung tritt der Leistungsfall in der Regel im Todesfall ein. Einige Tarife leisten auch bei schweren Erkrankungen oder geringer Lebenserwartung und zahlen entsprechende Einmalsummen aus.

Da in den meisten Fällen nach Erkrankungen oder Arztbesuchen in den letzten 5 Jahren (manchmal sogar 10 Jahre bei stationären Aufenthalten) gefragt wird, stellen viele unserer Interessenten zu Recht die Frage, wie sie ihre Gesundheitsgeschichte bei solch langen Zeiträumen vollständig und korrekt angeben können. Fehlerhafte Angaben im Nachhinein zu korrigieren ist im Leistungsfall oft unmöglich.

Daher ist es ratsam, die eigene Gesundheitshistorie im Voraus genau zu kennen. Nicht immer werden falsche Angaben absichtlich gemacht. Es kann vorkommen, dass man sich nicht mehr an bestimmte Erkrankungen erinnern kann oder dass bestimmte Diagnosen vom Arzt nicht mitgeteilt wurden, obwohl sie dennoch abgerechnet wurden.

Hier kommt unsere Praxiserfahrung zum Tragen. Informierte Interessenten/-innen, die den Weg über unsere Blogbeiträge auf unsere Homepage gefunden haben, sind vermutlich bereits über das Thema "Einholen der Patientenakte" gestolpert.

8. Risikolebensversicherung – Patientenakte anonyme Voranfrage und unser Vorgehen

Nun haben wir uns intensiv mit den Gesundheitsfragen und den Tarifvarianten der ERGO Risikolebensversicherung auseinandergesetzt. Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren. Wir zeigen dir, warum es sinnvoll sein kann, sich vor dem Ausfüllen der Gesundheitsfragen seine Patientenakte einzuholen. Wenn die Patientenakte vorliegt, dann ist die Eigenständige Gesundheitserklärung der nächste Schritt, welchen wir dir ebenfalls vorstellen werden. Basierend darauf stellen wir dann gemeinsam sogenannte anonyme Risikovoranfragen.

Ganz schön viele Punkte mag man meinen. Doch die Vorteile dieses Vorgehens in der beschriebenen Reihenfolge helfen dir am Ende dabei, eine möglichst saubere Antragstellung bei der entsprechenden Risikolebensversicherung zu erreichen.

Wichtiger Hinweis:

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

8.1 Einholen der Patientenakte

Angenommen, du stehst vor der Aufgabe, die Gesundheitsfragen der ERGO Versicherung zu beantworten. Viele versuchen, dies über Online-Portale im Internet zu erledigen und geben innerhalb weniger Minuten aus dem Gedächtnis heraus ihre Erkrankungen der letzten 5 Jahre an. Dies kann zu erheblichen Fehlern führen, wie bereits im vorherigen Abschnitt beschrieben (Erinnerungslücken oder z.B. fehlerhaft abgerechnete Diagnosen). Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte.

Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall Fragen aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde. Wie man in solchen oder ähnlichen Fällen umgeht, haben wir in unserem Artikel „Versicherung trotz Vorerkrankungen“ an Beispielen beschrieben.

Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

8.2 Eigenständige Gesundheitserklärung

Wie bereits erwähnt, bilden die Angaben zu deinem Gesundheitszustand die Grundlage für die Risikolebensversicherung. Daher ist es entscheidend, alle abgefragten Informationen vollständig und klar aufzulisten und gegebenenfalls zu erläutern.

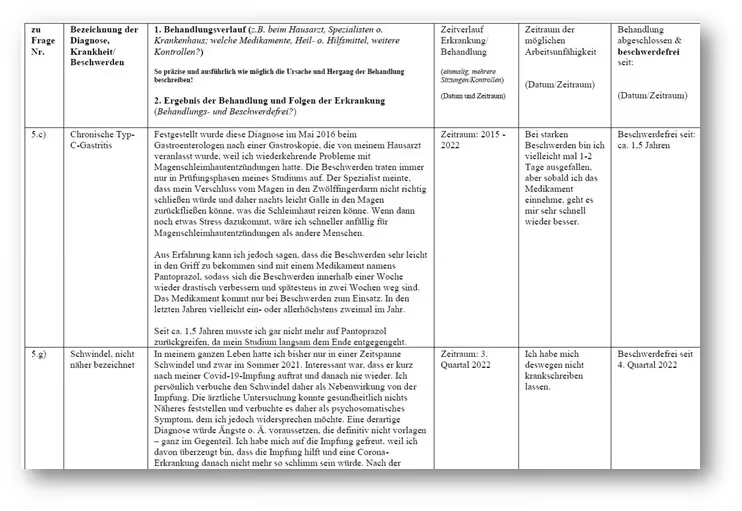

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung.

Die Gesundheitserklärung bietet der Risikoprüfung die Möglichkeit, deine Erkrankungen deutlich besser nachzuvollziehen und angemessen einzuschätzen. Wenn du nur deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung sendest und um eine Einschätzung bittest, besteht im Zweifel eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der ERGO Risikolebensversicherung über uns möglich.

8.3 Anonyme Risikovoranfrage ERGO Risikolebensversicherung

Bei der anonymen Risikovoranfrage (auch Vorabanfrage genannt) senden wir den von dir ausgefüllten Gesundheitsfragebogen inkl. deiner eigenständigen Gesundheitserklärung anonymisiert zur Versicherungsgesellschaft. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Einer der größten Fehler, die du beim Abschluss auf Vergleichsportalen im Internet begehen kannst, besteht darin, dass du einen Antrag, beispielsweise bei der ERGO Versicherung, mit deinen vollständigen Daten (demnach nicht anonymisiert) auf "gut Glück" stellst. Wenn das Votum eine Ablehnung ist, da die Versicherung das Risiko nicht tragen will, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt.

Alle angeschlossenen Versicherer haben für einen definierten Zeitraum Zugriff auf diese Informationen, um beispielsweise zu prüfen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde. Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Abfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, ob es in der Vergangenheit bereits eine Ablehnung gegeben hat.

Zudem fragen Versicherungen oft nach bereits abgelehnten, zurückgestellten oder mit erschwerten Bedingungen angenommenen Anträgen. So auch die ERGO Risikolebensversicherung, wie du im folgenden Ausschnitt erkennen kannst.

„Wurden in den letzten 5 Jahren Lebens- oder Invaliditätsabsicherungen (Berufs-, Erwerbs- oder Dienstunfähigkeit und Grundfähigkeit) bei anderen Gesellschaften (hierzu zählen auch ERGO Lebensversicherung AG, Victoria Lebensversicherung AG) zu erschwerten Bedingungen (z. B. Zuschlag, Klausel) angeboten, angenommen, zurückgestellt oder abgelehnt?“

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erläutert, erhalten die angefragten Versicherungsgesellschaften dabei lediglich Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Dabei werden keine personenbezogenen Daten weitergegeben.

9. Untersuchungsgrenzen und das ärztliche Zeugnis

Ein weiterer wichtiger Punkt ist die Betrachtung der Untersuchungsgrenzen bei der ERGO Risikolebensversicherung. Nicht selten möchten Personen 600.000 €, 700.000 €, 800.000 € oder mehr versichern – doch das ist nicht immer so einfach möglich. Auch hier werden oftmals voreilige Schlüsse gezogen, wenn man seine Risikolebensversicherung auf eigene Faust abschließen möchte. Die ERGO Risikolebensversicherung setzt bei höheren Versicherungssummen auf eine ärztliche Untersuchung anstelle des herkömmlichen Antragsverfahrens mit den normalen Gesundheitsfragen.

Mit steigender Versicherungssumme steigt auch der Umfang der erforderlichen Gesundheitsuntersuchungen.

Bis zu einer Versicherungssumme von 500.000 € und bis zum 55. Lebensjahr sind die im obigen Teil unseres Beitrags beschriebenen normalen Antragsfragen auszufüllen und es ist keine ärztliche Untersuchung erforderlich.

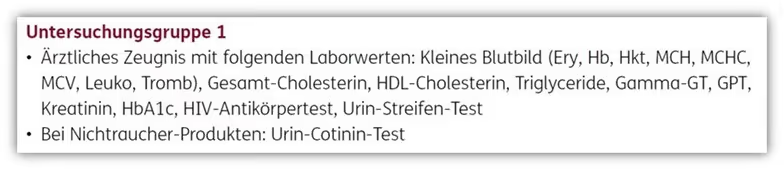

Ab einer Versicherungssumme von mehr als 500.000 € Absicherung ist eine ärztliche Untersuchung notwendig (Untersuchungsgruppe 1)

Wichtig: die Gesundheitsfragen im Antrag kommen dann nicht mehr zum Tragen, sondern die Fragen des ärztlichen Zeugnisses. Im Zuge des ärztlichen Zeugnisses sind die folgenden Untersuchungen notwendig:

Ärztliches Zeugnis mit folgenden Laborwerten:

- Kleines Blutbild (Ery, Hb, Hkt, MCH, MCHC, MCV, Leuko, Tromb)

- Gesamt-Cholesterin

- HDL-Cholesterin

- Triglyceride

- Gamma-GT

- GPT

- Kreatinin

- HbA1c

- HIV-Antikörpertest

- Urin-Streifen-Test

- Bei Nichtraucher-Produkten: Urin-Cotinin-Test

Eine Vielzahl von Tests erwartet einen, und im Vorfeld kann man nicht wissen, wie die Ergebnisse ausfallen werden – das ist der erste Haken bei dieser Angelegenheit. Bist du über deine aktuellen Blut- oder Cholesterinwerte informiert? Wahrscheinlich nicht.

Sollte sich im Verlauf eines Tests herausstellen, dass sie erhöht sind, ist es zwingend erforderlich, dies anzugeben, da du dementsprechend behandelt wurdest.

Das kann dazu führen, dass du auf dem Papier nach einem solchen Test als "kränker" eingestuft wirst als zuvor. Das ist einer der Gründe, warum wir ärztliche Untersuchungen kritisch und mit Vorsicht betrachten.

Ein weiterer kritischer Punkt sind die Gesundheitsfragen des ärztlichen Zeugnisses:

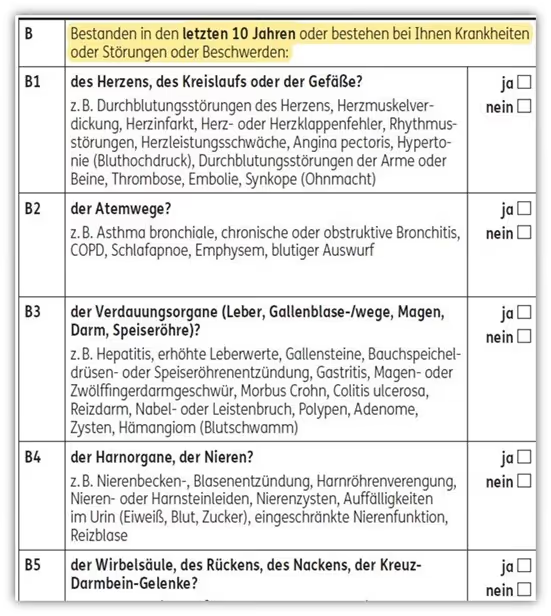

Wie bereits erwähnt, werden beim ärztlichen Zeugnis nicht mehr die "normalen" Gesundheitsfragen des Antrags als Grundlage herangezogen. Nun könnte man annehmen, dass die Fragen des ärztlichen Zeugnisses doch ähnlich gestaltet sind – doch das ist weit gefehlt. Hier ist ein Auszug der Fragen, die die ERGO Versicherung ab einer Versicherungssumme von mehr als 500.000 € stellt.

Dies ist nur ein kurzer Auszug aus dem Fragenkatalog, doch gleich die erste Frage hat es in sich:

„Bestanden in den letzten 10 Jahren oder bestehen bei Ihnen Krankheiten oder Störungen oder Beschwerden:“

Auffällig ist der Abfragezeitraum von 10 Jahren und die Frage nach Beschwerden. Du musst nicht mal bei einem Arzt vorstellig gewesen sein und dennoch ALLE deine Beschwerden der vergangenen 10 Jahre angeben – hier kann man unserer Meinung nach nur unwahrheitsgemäße Angaben machen. Zudem musst du ALLE Krankheiten angeben, auch wenn du dahingehend nicht behandelt wurdest.

Zur Erinnerung: Im „normalen“ Antrag haben wir uns bereits kritisch zur folgenden Fragestellung geäußert, da hier nach „Beschwerden“ der vergangenen 6 Monate gefragt wurde.

Nun haben wir aber die Frage nach „Beschwerden“ der letzten 10 Jahre.

Zwei weitere Fragen wollen wir noch beispielhaft aufführen:

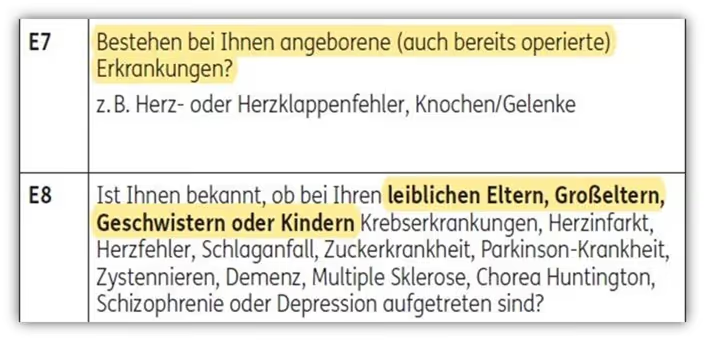

E7: „Bestehen bei Ihnen angeborene (auch bereits operierte) Erkrankungen:“

Auch diese Frage geht zeitlich unbefristet zurück. Demnach müssten auch angeborene Erkrankungen des Herzens oder der Lunge, aufgrund derer man jedoch nicht (mehr) in Behandlung ist, angegeben werden.

Die Frage E8 ruft bei den meisten Personen Unbehagen hervor. Hier musst du Angaben zu Erkrankungen deiner Familienangehörigen machen. Wie die ERGO diese Informationen nach der Übermittlung verwertet, bewertet und wie die Rückmeldung aussehen würde, bleibt nur zu vermuten.

Wir können durchaus nachvollziehen, dass man mit den Gesundheitsfragen auch das Versicherungskollektiv "schützen" will und nicht "jeden/jede" aufnimmt, aber mit einer qualitativ hochwertigen Fragestellung hat dies wenig gemein. Der Fragebogen enthält noch zahlreiche weitere Fragen. Wir wollten dir lediglich anhand dieser Fragestellungen verdeutlichen, welche "Gefahren" bei einer solchen Fragenkonstellation auftreten können.

In der Broschüre der EROG-Versicherung ist das Vorgehen nochmals ein wenig simpler beschrieben, macht aber unsere benannten Risiken deutlich.

Dein Arzt schickt die Daten nicht anonym, sondern personalisiert in einem solchen Fall an die ERGO Versicherung.

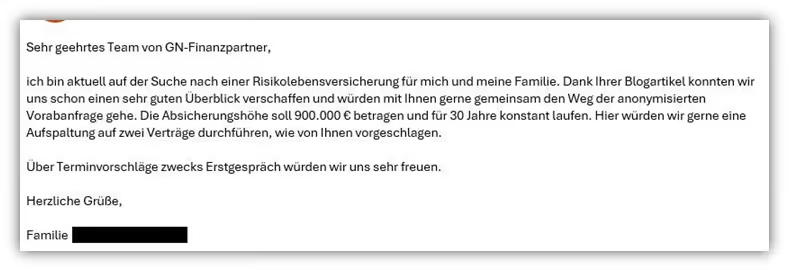

Wenn du den beschriebenen Risiken aus dem Weg gehen und keine neuen "Erkenntnisse, Befunde, Beschwerden oder Diagnosen" bei deiner Risikolebensversicherung angeben willst, dann kann die Aufteilung der Versicherungssumme auf 2 oder 3 Verträge bei unterschiedlichen Anbietern eine sinnvolle Alternative für dich darstellen, hierzu später mehr.

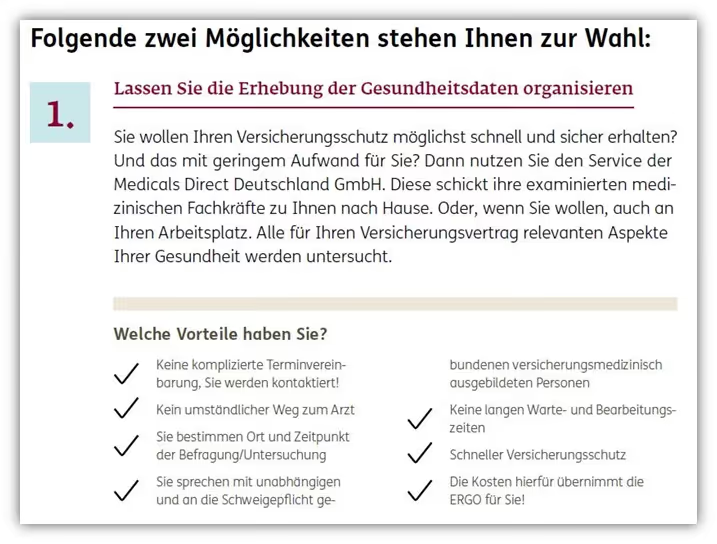

10. Medical Direkt Service

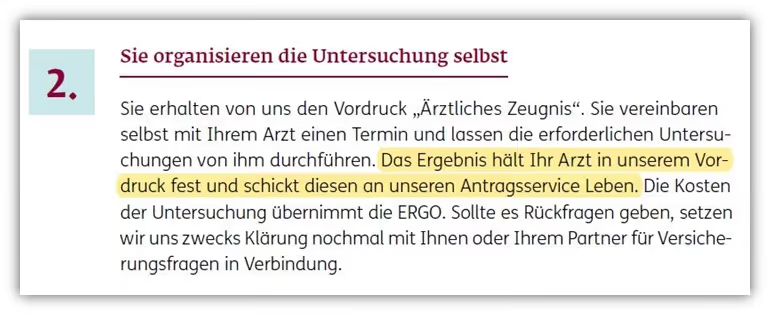

Als Alternative zum erforderlichen „Ärztlichen Zeugnis” der Untersuchungsgruppe 1 oder 2 bietet die ERGO Versicherung den Gesundheits-Check mit Medicals Direct an. Die im vorherigen Kapitel beschriebenen Tests werden statt bei einem Arzt/Ärztin (Internistin) einfach bei dir zuhause von einer medizinisch ausgebildeten Person durchgeführt.

In der Broschüre heißt es:

„Sie wollen Ihren Versicherungsschutz möglichst schnell und sicher erhalten?“

Wie im vorherigen Kapitel beschrieben, lauern aber auch hier die gleichen Gefahren hinsichtlich einer ärztlichen Untersuchung. Bei einer so wichtigen Versicherung sollte man unserer Meinung nach die Zeit nehmen und keinen Abschluss "möglichst schnell" forcieren.

Auch hier wieder der Hinweis: Kennst du deine Blut-, Nierenwerte oder Herztöne?

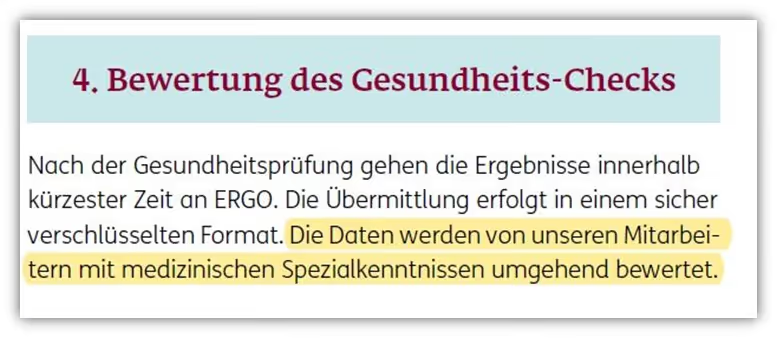

Erst nach Eingang des Ergebnisses dieser Untersuchung gibt die ERGO Versicherung eine Rückmeldung und prüft, ob, und wenn ja, zu welchen Konditionen sie dich annimmt, wie du dem folgenden Ausschnitt aus dem Ablauf des Medical Direkt Service entnehmen kannst.

Auch hier wieder der Hinweis: Eine anonyme Risikoanfrage kann hierbei nicht genutzt werden, da die Untersuchungsergebnisse personalisiert zur Überprüfung an die ERGO Versicherung weitergeleitet werden. Der durchaus gutgemeinte Servicegedanke der ERGO Versicherung birgt unserer Meinung nach leider zu viele Risiken hinsichtlich der Versicherbarkeit.

Wenn du dir einen Überblick verschaffen möchtest, wo die unterschiedlichen Untersuchungsgrenzen der einzelnen Versicherer liegen, dann lies dir gerne den separaten Blog-Beitrag dazu durch.

11. Wie wir hohe Versicherungssummen absichern

Falls du der Meinung bist, dass sowohl der Medical Direkt Service als auch das Ärztliche Zeugnis zwar vernünftige Lösungen für die Versicherung, das Kollektiv und den "schnellen Abschluss" bieten, aber du lieber im Voraus die Kontrolle behalten möchtest, was deine Gesundheitsdaten anbelangt, teilst du die Auffassung der Mehrheit unserer Interessenten. In solchen Fällen empfehlen wir die Aufteilung auf zwei oder mehr Risikolebensversicherungen bei verschiedenen Versicherungsunternehmen. Auf diese Weise umgehen wir die medizinischen Untersuchungen und das ärztliche Zeugnis bei den einzelnen Gesellschaften.

Aber warum akzeptieren die einzelnen Versicherungen dies?

Das liegt daran, dass jede Versicherung vereinfacht gesagt nur ihr eigenes Risiko betrachtet. Daher ist es in Bezug auf die Untersuchungsgrenzen und die damit verbundenen ärztlichen Untersuchungen sowie die weiteren Kontrollbehandlungen für die einzelne Versicherung "gleichgültig", ob insgesamt bei anderen Versicherungen mehr als die Untersuchungsgrenze abgesichert ist.

Kurz gesagt: Bleibt man bei der einzelnen Versicherung unter den ausgewiesenen Grenzen, aber durch weitere Versicherungen insgesamt darüber, so ist dennoch keine ärztliche Untersuchung notwendig.

Die Aufteilung auf zwei oder drei Verträge bei unterschiedlichen Risikolebensversicherern ist eher ein unkonventioneller Weg, der mit etwas mehr Aufwand verbunden ist, da das Prozedere der anonymen Voranfragen, Antragsstellung und Unterschrift nicht nur bei einem, sondern gleich bei zwei oder drei Versicherungen durchgeführt werden muss.

Unsere Überzeugung ist, dass dieser Aufwand am Ende des Tages gerechtfertigt ist, insbesondere wenn wir die potenziellen Risiken berücksichtigen, die mit einer ärztlichen Untersuchung verbunden sind. Doch auch bei der Aufteilung auf zwei oder mehr Verträge gibt es einige Punkte zu beachten. Es müssen beispielsweise die bereits bestehenden oder beantragten Risikolebensversicherungen und deren Absicherungshöhen angegeben werden. Ab einer bestimmten Höhe ist dann oft ein Fragebogen hinsichtlich der finanziellen Angemessenheit notwendig.

Das hängt damit zusammen, dass die Versicherungssummen auch in einem gewissen Maße „angemessen“ und „bedarfsgerecht“ sein sollten. Bereits ab einer Versicherungssumme von mehr als 300.000 € ist bei der ERGO Versicherung ein zusätzlicher Fragebogen erforderlich.

Ab einer Versicherungssumme von mehr als 500.000 € sind dann Einkommensnachweise, Steuerbescheide oder Bescheinigungen vom Steuerberater erforderlich, wie in der folgenden Darstellung zu erkennen.

Es ist wichtig zu beachten, dass bei der finanziellen Angemessenheitsprüfung sämtliche bestehenden Risikolebensversicherungen, einschließlich jener von anderen Versicherungsgesellschaften, zur Berechnung einbezogen werden.

12. Über Kreuz Risikolebensversicherung ERGO

Zum Thema der "Über-Kreuz-Versicherung" erreichen uns wiederholt Anfragen von Kundinnen und Kunden aus dem gesamten Bundesgebiet. Die "Über-Kreuz-Risikolebensversicherung" stellt eine besondere Vertragskonstellation zwischen zwei Personen dar. Entgegen manchen Vermutungen handelt es sich bei der Art der Absicherungsform nicht um spezielle Vertragsbestimmungen oder Ähnliches.

Bei dieser Art der Vertragsgestaltung schließen beide Partner eigenständige Risikolebensversicherungen ab und sind gleichzeitig die Versicherungsnehmer und Begünstigten der Police des jeweils anderen.

Im Fall des Ablebens eines Partners während der Laufzeit der Versicherung erhält der überlebende Partner die vereinbarte Versicherungssumme aus der Police des verstorbenen Partners. Der steuerliche Vorteil der "Über-Kreuz-Risikolebensversicherung" liegt hauptsächlich darin, dass bei einer bestimmten Konstellation zwischen Versicherungsnehmer und versicherter Person im Leistungsfall keine Erbschaftsteuer anfällt.

Auch die Über-Kreuz-Versicherung ist bei der ERGO Risikolebensversicherung möglich und wird von uns oft empfohlen.

Wenn du dich näher mit dem Thema "Über-Kreuz-Versicherung" auseinandersetzen möchtest und die Vor- und Nachteile erkunden willst, empfehlen wir dir unseren entsprechenden Blogbeitrag.

13. Fazit und Vorgehensweise

Zusammenfassend lässt sich sagen, dass die Tarife der ERGO Risikolebensversicherung in vielen Fällen recht preiswert sind. Unserer Meinung nach hat der Kritikpunkt der unterdurchschnittlich gestellten Gesundheitsfragen jedoch Gewicht, weshalb wir oft zu anderen Versicherungsgesellschaften tendieren, wenn die monatlichen Beiträge nahe beieinander liegen. Wenn du Wert auf Zusatzbausteine legst, dann gibt es andere Anbieter am Markt, die hier charmantere Tarife anbieten.

Unsere Erfahrung zeigt, dass die größte Gefahr darin besteht, dass viele im Internet (beispielsweise bei Check24) eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen wollen. Wie bereits beschrieben, können dabei Fehler von großer Tragweite entstehen. Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt.

Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben. - Ablehnungen oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

- Hohe Absicherungen werden nur bei einem Anbieter versichert – je nach Untersuchungsgrenze ist ein ärztliches Zeugnis notwendig, welches potenzielle Gefahren bergen kann.

Wenn du diese Fehler vermeiden möchtest, melde dich für eine kostenfreie anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Die Tarife und deren Kosten sind identisch mit denen der bekannten Online-Vergleichsrechner wie Check24 und Clark – unsere Dienstleistung kostet dich demnach nicht einmal mehr Geld.

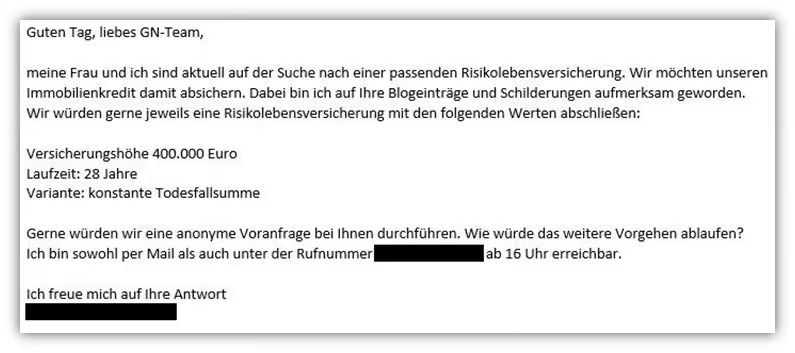

Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden. Im Folgenden zwei Beispiele, wie Anfragen uns erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)