Die Europa Risikolebensversicherung (auch Sterbeversicherung oder Todesfallversicherung genannt) zählt zu den bekanntesten Anbietern auf dem deutschen Versicherungsmarkt. Häufig erhalten wir Anfragen von Interessenten, die sich bereits im Internet auf Seiten wie Stiftung Warentest/Finanztest oder Finanztip informiert haben. Dabei wird die Europa Risikolebensversicherung oftmals mit Bestnoten bewertet und bietet laut zahlreichen Testberichten und auf den bekannten Vergleichsportalen im Internet eine kostengünstige Absicherungsmöglichkeit. Doch bedeutet preiswert auch gleichzeitig gut?

In unserem Artikel "Kritik Stiftung Warentest" sind wir dieser Frage auf den Grund gegangen und haben uns kritisch mit verschiedenen Aspekten auseinandergesetzt.

In diesem Beitrag möchten wir detailliert auf die Tarife der Europa Risikolebensversicherung eingehen und die wichtigsten Punkte hervorheben. Dabei nehmen wir immer wieder Bezug auf unsere Beratungspraxis und geben dir einen direkten Einblick in unseren Arbeitsalltag.

Wir widmen uns zunächst den unterschiedlichen Tarifen der Europa Versicherung Absicherungsmöglichkeiten. Danach geht es intensiv um die Qualität der Gesundheitsfragen und dessen wahrheitsgemäßer Beantwortung. Das Einholen deiner Patientenakte, die Erstellung einer Eigenständigen Gesundheitserklärung und was es mit einer anonymen Risikovoranfrage auf sich hat, erfährst du im weiteren Verlauf des Beitrags.

Bereits zu Beginn wirst du erkennen, dass wir bei der Antragstellung einer Risikolebensversicherung ein etwas andersartiges Vorgehen im Blick haben als den schnellen Abschluss. Dieses Vorgehen dient jedoch in erster Linie dir und deinen Hinterbliebenen, damit diese im Leistungsfall auch die Absicherungssumme erhalten. Starten wollen wir mit einem Überblick der unterschiedlichen Vertragsvarianten.

1. Die unterschiedlichen Arten der Europa Risikolebensversicherung

Bei der Gestaltung deiner Risikolebensversicherung ist es entscheidend, dass du deine individuelle Absicherungshöhe und Vertragslaufzeit auswählst. Solltest du dir dahingehend noch unschlüssig sein, dann lies dir gerne unseren entsprechenden Artikel dazu durch.

Je nach Bedarf kannst du bei der Europa Versicherung aus den folgenden unterschiedlichen Tarifvarianten wählen:

- Basis-Schutz E-RL

- Premium-Schutz E-RLP

- Variabler Schutz E-VRL

Die Tarife der Europa Versicherung unterscheiden sich hauptsächlich im Verlauf der Versicherungssumme sowie in den verschiedenen Leistungsbausteinen des Basis- und Premium-Tarifs.

Neben der Festlegung der Versicherungssumme und Laufzeit besteht auch die Option, den sogenannten Versicherungssummenverlauf zu bestimmen. Dabei stehen dir die Wahlmöglichkeiten einer konstanten, linear fallenden oder einer Versicherungssumme gemäß Tilgungsplan (annuitätisch fallend) offen. Im nächsten Abschnitt werden diese Aspekte detaillierter erläutert. Im Folgenden möchten wir dir kurz die drei verschiedenen Summenverläufe erläutern:

1.1 Konstante Versicherungssumme

Diese Form der Risikolebensversicherung ist recht leicht verständlich. Man legt eine bestimmte Dauer für die Risikolebensversicherung fest und sichert eine Geldsumme für den Todesfall einer Person ab. Zum Beispiel könnte dies eine Versicherungssumme von 400.000 € für einen Zeitraum von 20 Jahren sein. Falls die versicherte Person innerhalb dieser 20 Jahre verstirbt, erhalten die Hinterbliebenen die gesamten 400.000 €. Sollte die Person jedoch in diesem Zeitraum nicht versterben, erfolgt weder eine Auszahlung der Summe noch eine Rückerstattung der Beiträge.

1.2 Linear fallende Versicherungssumme

Die linear fallende Versicherungssumme verringert sich über die Versicherungslaufzeit nach und nach. Die Auszahlungshöhe ist vom Todesfallzeitpunkt der versicherten Person abhängig.

Beispiel: Wird eine Risikolebensversicherung mit 400.000 € Versicherungssumme für 20 Jahre abgeschlossen, so sinkt die Versicherungssumme jährlich um 20.000 €.

Verstirbt die versicherte Person beispielsweise im 11. Jahr, erfolgt eine Auszahlung von 200.000 €. Auch hier gilt: verstirbt die Person während der Versicherungslaufzeit nicht, erfolgt weder eine Summenauszahlung noch erhält man seine Beiträge zurück. Aus welchem Grund wir in nahezu allen Fällen eine konstante Versicherungssumme empfehlen, erfährst du in unserem Artikel "konstante oder fallende Versicherungssumme?".

1.3 Nach Tilgungsplan (annuitätisch) fallende Versicherungssumme

Die fallende Versicherungssumme nach Tilgungsplan (wird auch annuitätisch fallende Versicherungssumme genannt) wird teilweise bei der Absicherung von Immobilienfinanzierungen eingesetzt, wobei sich auch hier die Versicherungssumme während der Vertragslaufzeit verringert. Bei Abschluss eines Immobiliendarlehens mit festgelegtem Zinssatz und Tilgungssatz reduziert sich im Laufe der Zeit die Restschuld des Darlehens. Diese Variante der Risikolebensversicherung kann so gestaltet werden, dass die Versicherungssumme in jedem Jahr der Restschuld des Darlehens entspricht.

Allerdings ist Vorsicht geboten, da sich im Laufe der Zeit die Tilgung oder der Zinssatz ändern können, und eine Anpassung an die Risikolebensversicherung nicht einfach möglich ist.

In unserem Artikel "Risikolebensversicherung - Welche Höhe und Laufzeit sind sinnvoll?" gehen wir ausführlich auf die Vor- und Nachteile der verschiedenen Varianten ein. Zudem erwarten dich in dem Beitrag Beispiele und Hinweise dazu, in welcher Höhe du deine Risikolebensversicherung abschließen und wie lange du die Laufzeit wählen solltest.

In nahezu allen Fällen raten wir zu einer konstanten Versicherungssumme. Diese Empfehlung basiert darauf, dass wir häufig Anfragen von Personen erhalten, die ihre bestehende Risikolebensversicherung gerne aufstocken möchten. Allerdings ist diese Option entweder gar nicht oder nur in begrenztem Umfang im bestehenden Vertrag vorgesehen. In solchen Fällen ist oft eine erneute Gesundheitsprüfung erforderlich, und das neue "Einstiegsalter" für einen potenziellen Vertrag ist dementsprechend höher, was zu einer Erhöhung der Zahlbeiträge führt.

2. Verschiedene Tarifoptionen und Leistungen

Je nach Bedarf kannst du bei der Europa Risikolebensversicherung aus den folgenden drei bereits genannten Tarifvarianten wählen:

- Basis-Schutz E-RL (konstante Versicherungssumme Basis)

- Premium-Schutz E-RLP (konstante Versicherungssumme Premium)

- Variabler Schutz E-VRL (variable Versicherungssumme)

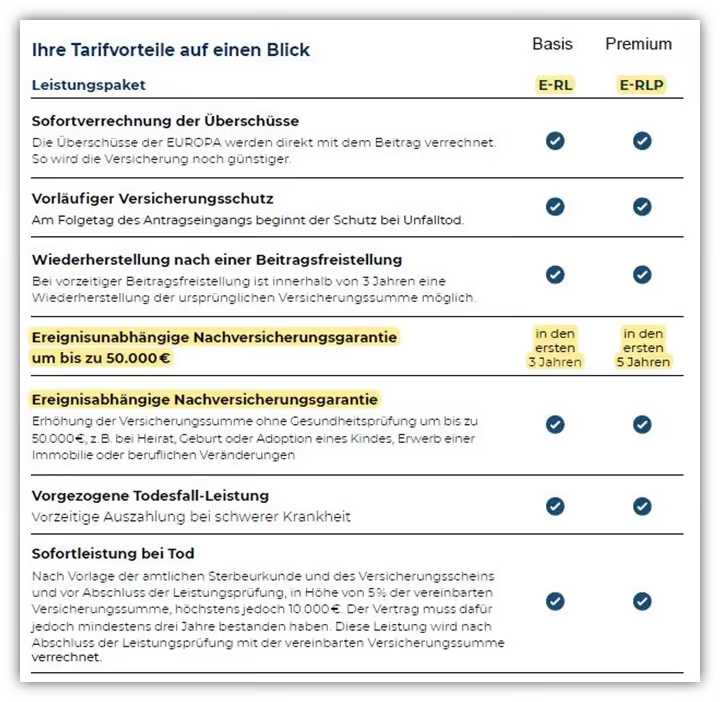

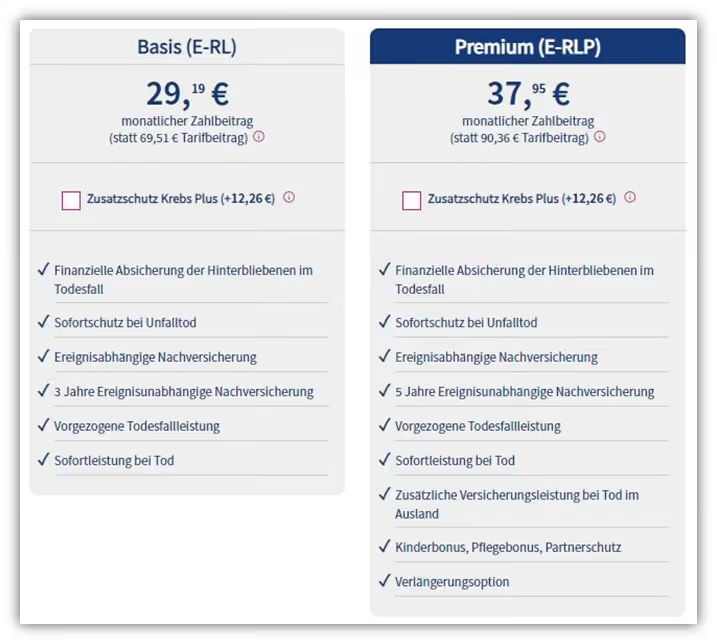

Wie du im obigen Schaubild erkennen kannst, unterscheidet man bei den konstanten Versicherungssummen in Basis-Schutz (E-RL) und Premium-Schutz (E-RLP). Bei der variablen Absicherung gibt es nur einen Tarif (E-VRL). Der Unterschied zwischen dem Basis- und Premiumtarif besteht darin, dass bestimmte Zusatzleistungen enthalten sind, die teilweise mehr oder weniger sinnvoll sein können. Der Basis-Tarif ist dabei der preisgünstigste und der Premium-Tarif der teuerste. Die Preisunterschiede werden wir im weiteren Verlauf des Artikels noch genauer betrachten.

Hinweis: Je nach Bedarf solltest du und deine Familie selbst entscheiden, ob der Basistarif für euch ausreichend ist oder ob der Premium Tarif der Europa Versicherung die bessere Variante darstellt. Eine pauschale Aussage, wie sie die Stiftung Warentest im Testbericht "Kritik an Risikolebensversicherung-Empfehlung der Stiftung Warentest/Finanztest 2023" geäußert hat, halten wir für weniger angebracht.

3. Leistungsunterschiede der unterschiedlichen Tarife (Basis und Premium)

In diesem Abschnitt möchten wir dir einen Einblick in die Tarifvarianten und Leistungen der Europa Risikolebensversicherung gewähren. Unser Schwerpunkt liegt dabei auf der konstanten (gleichbleibenden) Versicherungssumme, da dies die am häufigsten nachgefragte Form der Absicherung bei uns ist.

In der folgenden Grafik erkennst du auf der rechten Seite die beiden Tarifvarianten Basis (E-RL) und Premium (E-RLP).

Im obigen ersten Ausschnitt wird schnell deutlich, dass sich die beiden Tarife lediglich im Bereich der ereignisunabhängigen Nachversicherungsgarantie unterscheiden. Diese Nachversicherungsgarantie kann im Basistarif in den ersten 3 Jahren in Anspruch genommen werden, während die Option im Premiumtarif in den ersten 5 Jahren besteht.

Bei der ereignisunabhängigen Nachversicherungsgarantie kannst du eine Erhöhung der vereinbarten Versicherungsleistungen ohne erneute Risikoprüfung verlangen.

Dabei sind jedoch gewisse Rahmenbedingungen einzuhalten.

Die Versicherungssumme der Nachversicherung muss mindestens 5.000 € betragen und darf höchstens 100 % der bei Abschluss der Risikoversicherung vereinbarten Versicherungssumme, jedoch nicht mehr als 50.000 €, betragen.

Die ereignisabhängige Nachversicherungsgarantie ist hingegen in beiden Tarifvarianten (Basis und Premium) gleich geregelt und stellt demnach keinen Leistungsunterschied dar.

Hierauf wollen wir kurz eingehen, denn in diesem Zusammenhang kommen immer wieder Fragen auf.

Bei der ereignisabhängigen Nachversicherungsgarantie kann eine Erhöhung der vereinbarten Versicherungsleistung erfolgen, wenn eines der folgenden Ereignisse eingetreten ist:

Wichtig: Diese Option der Nachversicherung muss innerhalb von sechs Monaten nach Eintritt des entsprechenden Ereignisses gezogen werden. Das Recht auf Nachversicherung erlischt, wenn die verbleibende Beitragszahlungsdauer weniger als fünf Jahre beträgt oder:

- Im Falle der ereignisabhängigen Nachversicherung die versicherte Person das 50. Lebensjahr vollendet hat, oder

- Im Falle der ereignisunabhängigen Nachversicherung die versicherte Person das 40. Lebensjahr vollendet hat.

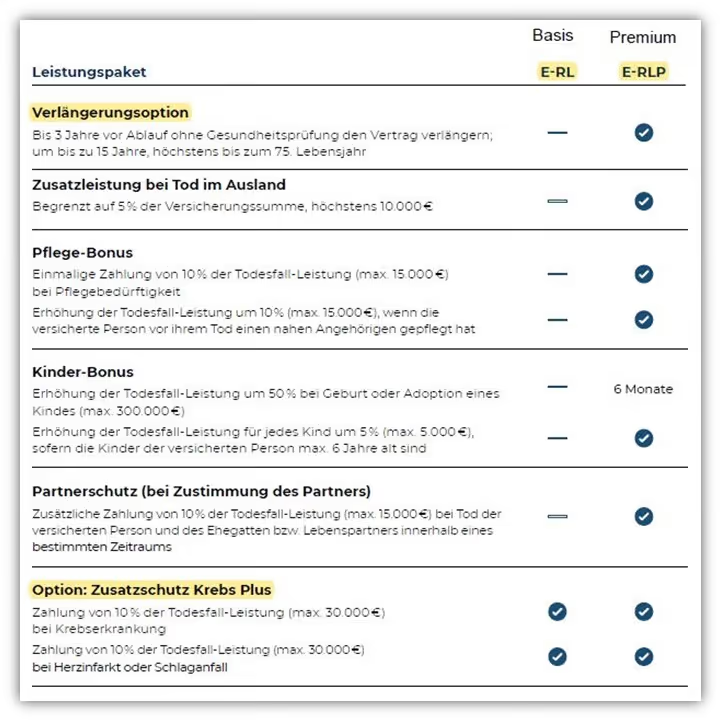

Wenn wir uns die zweite Grafik der beiden unterschiedlichen Tarife anschauen, werden noch ein paar weitere Punkte deutlich, in denen sich der Basis- und der Premium-Tarif unterscheiden.

Die oben aufgeführten Leistungspunkte sind überwiegend im Premium-Tarif versicherbar. Im Folgenden wollen wir uns der Verlängerungsoption und der Option "Zusatzschutz Krebs Plus" widmen, da dies die beiden Punkte sind, die von unseren Kunden teilweise angefragt werden.

Die weiteren Bausteine im Premium-Tarif können ebenfalls für den Einzelnen interessant sein, würden jedoch den Rahmen dieses bereits ausführlichen Beitrags sprengen. Falls du die einzelnen Punkte näher betrachten möchtest, stellen wir dir im Folgenden gerne die Bedingungen der Europa Versicherung zur Verfügung.

Europa Risikolebensversicherung Bedingungen

3.1 Verlängerungsoption

Im Premium Tarif kannst du deinen bestehenden Versicherungsschutz einmalig um bis zu 15 Jahre ohne eine erneute Gesundheitsprüfung verlängern.

Diese Möglichkeit ist im Basis-Schutz nicht vorgesehen und erweist sich oft als ein sinnvoller Leistungsbaustein, besonders wenn deine Risikolebensversicherung vor vielen Jahren abgeschlossen wurde und die Vertragslaufzeit zu kurz gewählt wurde.

Wir erhalten häufig Anfragen von Interessenten/-innen, deren Risikolebensversicherung vor vielen Jahren mit einer zu geringen Laufzeit abgeschlossen wurde und nicht ohne eine erneute Gesundheitsprüfung verlängert werden kann.

Wie bereits erwähnt empfehlen wir grundsätzlich eher eine konstante Versicherungssumme mit einer etwas längeren Laufzeit, um solche „Nachteile“ zu umgehen. Sicherlich will man in jungen Jahren nicht Risiken absichern, die noch nicht da sind, doch wenn einem dann eine schwerwiegende Erkrankung widerfährt, ist der spätere Abschluss einer Risikolebensversicherung nicht immer so einfach möglich.

Intensiv sind wir in unserem Blogbeitrag „Risikolebensversicherung konstante oder fallende Versicherungssumme?“ darauf eingegangen.

Falls du die Verlängerungsoption für sinnvoll hältst, solltest du jedoch einige Bedingungen beachten. Der Prozess ist nämlich nicht ganz so unkompliziert, wie es in der obenstehenden Grafik dargestellt ist.

Das ist bei einer Verlängerung einzuhalten:

- Sie kann bis zu 3 Jahre vor Ablauf des bestehenden Versicherungsvertrags erfolgen

- Es kann höchstens das Doppelte der bisherigen Vertragslaufzeit beantragt werden

- Die Gesamtversicherungsdauer darf höchstens 45 Jahre betragen

- Die versicherte Person darf bei Ablauf das 75. Lebensjahr nicht vollendet haben

- Die Verlängerung ist einmalig für den Ursprungsvertrag möglich

Das sind zugegebenermaßen viele Aspekte, die berücksichtigt und erfüllt werden müssen, damit die Verlängerungsoption in Kraft tritt. Deshalb raten wir, wie bereits erwähnt, dazu, die Risikolebensversicherung immer etwas großzügiger und für einen längeren Zeitraum abzuschließen. Nun werfen wir einen Blick auf die beiden letzten Punkte, die wir im folgenden Abschnitt zusammengefasst haben.

3.2 Zusatzschutz Krebs Plus

Anders als bei vielen anderen Risikolebensversicherungen, wie beispielsweise der Hannoverschen Risikolebensversicherung, welche wir in unserem großen Testbericht bereits analysiert haben, sind diese Sofortleistungen in beiden Tarifvarianten der Europa Versicherung "anwählbar".

Das ist unserer Meinung nach eine super Möglichkeit, wenn man eher den Basisschutz gewählt hat, jedoch diesen einen Baustein "dazubuchen" möchte. Daher ist dieser Punkt unabhängig vom Basis- oder Premium- Tarif.

Während der Versicherungsdauer leistet die Europa Versicherung einmal eine entsprechende Extrazahlung, wenn die versicherte Person während dieser Zeit an Krebs im Sinne der Bedingungen erkrankt, und einmal, wenn die versicherte Person während der Versicherungsdauer einen Herzinfarkt oder einen Schlaganfall im Sinne der Bedingungen erleidet. Insgesamt erfolgt die Zahlung der Versicherungsleistung während der Versicherungsdauer höchstens zweimal. Mit der Zahlung der zweiten Versicherungsleistung endet der Zusatzschutz Krebs Plus.

Maximal werden, wie im obigen Schaubild zu erkennen ist, 10 % der Todesfallleistung (Versicherungssumme), jedoch maximal. 30.000 € ausgezahlt.

Insbesondere, wenn alternative Heilungsmethoden bei einer Krebsdiagnose in Erwägung gezogen werden, fallen in der Regel die damit verbundenen Kosten selbst an. Eine Behandlung im Ausland könnte ebenfalls eine Option sein, insbesondere wenn eine geeignete Therapie in Deutschland nicht verfügbar ist.

Solche Möglichkeiten stehen einem meist nur zur Verfügung, wenn ausreichend finanzielle Mittel vorhanden sind. Natürlich sollte die finanzielle Absicherung der Hinterbliebenen Priorität haben. Dennoch betrachten wir die Zusatzleistung im Krankheitsfall positiv und halten sie, wie zuvor erläutert, möglicherweise für lebensnotwendig.

4. Kostenunterschiede der Tarifvarianten

Nachdem wir uns intensiv mit den verschiedenen Tarifvarianten und Vertragskonstellationen beschäftigt haben, möchten wir dir nun einen groben Überblick darüber geben, wie sich die einzelnen Tarife preislich positionieren. Dazu haben wir drei verschiedene Beispielpersonen durchgerechnet, wobei wir in allen Fällen von einer konstanten Versicherungssumme ausgegangen sind.

Die Preisunterschiede ergeben sich aus der Höhe der Versicherungssumme, der Vertragslaufzeit, dem Alter der versicherten Person und ihrer beruflichen Tätigkeit. In den unten dargestellten Diagrammen siehst du jeweils die monatlichen Zahlbeiträge für den Basis- und Premium-Tarif.

Wichtig: In den folgenden Diagrammen wird jeweils ein monatlicher Zahlbeitrag hervorgehoben. Darunter findest du den entsprechenden Tarifbeitrag in Klammern. Der Zahlbeitrag, auch als Nettobeitrag bezeichnet, stellt den tatsächlich zu zahlenden monatlichen Betrag dar. Dieser fällt niedriger aus als der Tarifbeitrag (auch Bruttobeitrag genannt), da du als Versicherungsnehmer/-in durch die erzielten Gewinne der Versicherung profitierst und sich dadurch der Beitrag reduziert.

Wie du feststellen kannst, haben wir in unseren nachfolgenden Diagrammen auch immer die Option "Zusatzschutz Krebs Plus" eingeblendet, die im Basis- und Premium-Tarif separat ausgewählt werden kann. In den Klammern dahinter findest du jeweils den potenziell zu zahlenden Nettobeitrag pro Monat.

Kommen wir zu unserer ersten Beispielkalkulation:

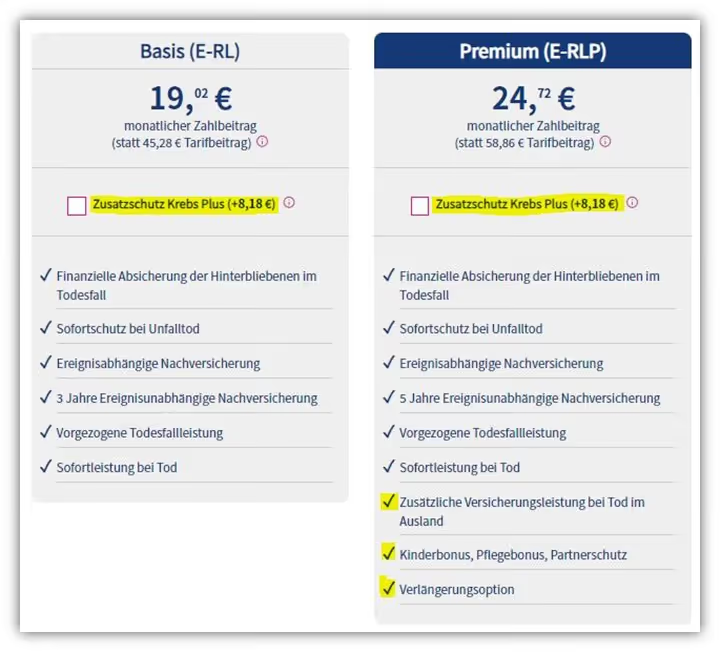

4.1 Projektmanager 400.000 € Versicherungssumme – 30 Jahre Laufzeit und 1992 geboren

Der Projektmanager müsste demnach im Basis-Tarif (E-RL) monatlich 19,02 € und im Premium-Tarif 24,72 € zahlen, um eine konstante Versicherungssumme von 400.000 € über 30 Jahre abzusichern.

Im vorherigen Diagramm haben wir den „Zusatzschutz Krebs Plus" und die Leistungsunterschiede des Premium-Tarifs gelb markiert. Der "Krebs Plus"-Zusatzschutz kostet in beiden Tarifvarianten jeweils 8,18 € pro Monat. Schauen wir uns eine etwas andere Konstellation bei einem Maschinenbauingenieur an.

4.2 Maschinenbauingenieur 400.000 € Versicherungssumme - 25 Jahre Laufzeit und 1992 geboren

Als Maschinenbauingenieur zahlst du in dieser Konstellation im Basis-Tarif 14,67 € und im Premium-Tarif 19,07 € pro Monat. Der "Zusatzschutz Krebs Plus" schlägt hier mit 6,02 € pro Monat zu Buche. Es wird deutlich, dass bei einem geringeren monatlichen Zahlbeitrag auch diese Option "preiswerter" wird.

4.3 Fachinformatiker 400.000 € Versicherungssumme - 30 Jahre Laufzeit und 1988 geboren

Das letzte Beispiel betrifft die Absicherung für einen Fachinformatiker, der 400.000 € über 30 Jahre absichern möchte. Die versicherte Person wurde 1988 geboren, und der Zahlbeitrag beträgt im Basis-Tarif 29,19 € sowie im Premium-Tarif 37,95 €. In beiden Fällen würde die Option "Zusatzschutz Krebs Plus" zusätzlich 12,26 € pro Monat kosten. Der preisliche Unterschied zum obigen Beispiel liegt unter andrem in dem höheren Eintrittsalter unserer Beispielperson.

Nach unserer Einschätzung bietet beispielsweise die Verlängerungsoption im Premium-Tarif einen erheblichen Mehrwert. Solltest du dich jedoch für die Basisvariante entscheiden, beachte, wie bereits mehrfach von uns erwähnt, eine lange Laufzeit und eine angemessen hohe (konstante) Versicherungssumme zu vereinbaren. Im Idealfall ist die Verlängerungsoption dann irrelevant für dich.

Wichtiger Hinweis: Nach unserem Überblick über die Tarife der Europa Risikolebensversicherung könntest du zu dem Schluss kommen, dass du die ideale Tarifkombination für dich gefunden hast. Doch bevor du dich für einen bestimmten Tarif und eine Absicherungssumme entscheidest, gibt es viele Punkte zu beachten, insbesondere wenn du eine so bedeutende Versicherung eigenständig online oder auf einem Vergleichsportal abschließen möchtest.

Lass uns zunächst zu einem fundamentalen Aspekt jeder Risikolebensversicherung kommen - den Gesundheitsfragen.

5. Gesundheitsfragen Europa Risikolebensversicherung

In diesem Abschnitt möchten wir dir einen groben Überblick über die „normalen“ Gesundheitsfragen der Europa Risikolebensversicherung geben und dir vereinzelt Beispiele aufzeigen, die wir als positiv oder auch negativ bewerten. In unserem ausführlichen Artikel "Gesundheitsfragen Europa Risikolebensversicherung" sind wir intensiv auf die unterschiedlichen Vor- und Nachteile der einzelnen Fragenbausteine eingegangen und haben dir hier wertvolle Informationen zur Verfügung gestellt.

Bei der Beantwortung der Gesundheitsfragen ist es von höchster Bedeutung, dass du wahrheitsgemäße Angaben zu deiner Gesundheitshistorie machst. Die Versicherung interessiert sich dabei nicht nur für deinen aktuellen Gesundheitszustand, sondern auch für eventuelle Vorerkrankungen und Behandlungen der letzten Jahre.

Der erste Abschnitt der Gesundheitsfragen der Europa Versicherung erscheint recht übersichtlich, und der Abfragezeitraum ist klar auf die letzten 5 Jahre begrenzt.

Unsere Erfahrung mit anderen Anbietern zeigt, dass die Qualität der gestellten Frage im obigen Beispiel als in Ordnung zu bewerten ist und nicht viel Interpretationsspielraum zulässt. Am Versicherungsmarkt gibt es Anbieter, die wesentlich ungenauere Fragestellungen formulieren, wodurch es bei der korrekten Beantwortung der Fragen zu Interpretationsspielraum kommen kann. Dennoch musst du dir im Klaren sein, dass du bei der Fragen nicht nur Arztbesuche angeben musst. Es reicht aus, dass du aufgrund psychischer Belastung oder Stress eine telefonische Beratung in Anspruch genommen hast, die beispielsweise von der Krankenkasse getragen wurde.

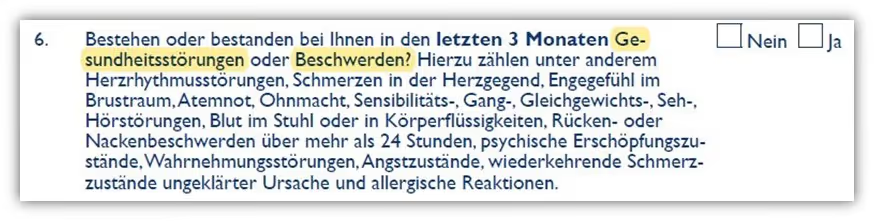

Springen wir zu einem weiteren kleinen Kritikpunkt. Dabei schauen wir uns nachfolgend die Frage 6. des Fragenkatalogs an.

Diese Frage bezieht sich auf die letzten 3 Monate.

Hier wird nach „Beschwerden“ oder „Gesundheitsstörungen“ gefragt, aufgrund dessen du auch nicht unbedingt bei einem Arzt gewesen sein musst.

In dieser Situation wird von dir als Interessent/-in erwartet, eine Art Selbstbeurteilung deines Gesundheitszustandes vorzunehmen, indem du eine Eigendiagnose stellst. Grundsätzlich betrachten wir Fragen nach "Beschwerden" oder "Gesundheitsstörungen" als kritisch, da diese nicht genau definiert sind.

Wir hinterfragen dabei den Sinn dieser Frage, insbesondere wenn es um Symptome wie "Engegefühl im Brustkorb" oder "Atemnot" in den vergangenen 3 Monaten geht, welche als Beispiel im obigen Schaubild aufgelistet sind. Klar, aus Sicht der Versicherung möchte man diejenigen ausschließen, die in den vergangenen Wochen bereits Beschwerden verspürt haben, noch nicht bei einem Arzt waren und sich nun kurzfristig gegen den schlimmsten Fall absichern möchten.

Doch unserer Meinung nach birgt die Fragestellung unnötigen Interpretationsspielraum bei der wahrheitsgemäßen Beantwortung der Gesundheitsfragen. Positiv zu vermerken ist der Aspekt, dass ein vergleichsweise kurzer Abfragezeitraum bei der Frage nach Beschwerden oder Störungen besteht. Lediglich drei Monate werden in beiden Fällen rückwirkend abgefragt.

Den Antrag der normalen Gesundheitsfragen kannst du dir hier anschauen (Stand 01/2024)

Springen wir nun zu den vereinfachten Gesundheitsfragen.

6. Vereinfachte Gesundheitsfragen Europa Risikolebensversicherung

Die Europa Risikolebensversicherung bietet neben den "normalen" Gesundheitsfragen auch unterschiedliche Varianten mit vereinfachten Gesundheitsfragen an. Hier wird zwischen den folgenden Aktionen unterschieden:

- Risikolebensversicherung bei Immobilienfinanzierungen (E-VRL easy)

- Risikolebensversicherung für Familien (Tarif "E-RL family" und "E-RLP family")

Die erste Aktion mit dem Zusatz "family" bezieht sich auf eine Risikolebensversicherung für frisch gebackene Eltern. Die zweite Aktion kann von Personen genutzt werden, die vor kurzem eine Immobilienfinanzierung abgeschlossen haben. Bei den einzelnen Aktionen müssen bestimmte Voraussetzungen gelten, damit eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen abgeschlossen werden kann.

Starten wollen wir mit den vereinfachten Gesundheitsfragen im Zuge einer Immobilienfinanzierung.

6.1 Vereinfachte Gesundheitsfragen bei Immobilienfinanzierung

Die Europa Versicherung bietet zur Absicherung eines Darlehens für den Bau, Neuerwerb oder die Modernisierung einer selbstgenutzten Immobilie, Finanzierung für vermietete und/oder geschäftlich genutzte Immobilien, Praxisfinanzierung (für niedergelassene Ärzte), Finanzierung einer Immobilie für nahe Angehörige (1. Grades) bzw. Finanzierung einer selbstgenutzten Ferienimmobilie im Inland (ohne überwiegende Vermietung an Externe) eine Risikolebensversicherung mit wenigen Gesundheitsfragen an.

Die Eckdaten:

- Die versicherte Person darf maximal 50 Jahre alt sein

- Maximale Versicherungssumme 800.000 € - bzw. maximal die Höhe des Darlehens

- Der BMI (Body-Mass-Index) der zu versichernden Person beträgt max. 30

- Aufteilung auf 2 Versicherungsnehmer möglich (z.B. jeweils 400.000 € pro Person)

- Darlehensvertrag innerhalb der letzten 24 Monate vor Antragstellung geschlossen oder Abschluss des Darlehensvertrages steht unmittelbar bevor

- Nur mit linear oder annuitätisch fallender Versicherungssumme abschließbar

- Keine Beitragsdynamik oder Nachversicherungsgarantie möglich

Die folgenden Gesundheitsfragen 2. und 3. müssen wahrheitsgemäß mit „nein“ beantwortet werden können. Sollte eine der Fragen mit „ja“ beantwortet werden, so sind die normalen Risiko- und Gesundheitsfragen zu beantworten.

Es werden zwar nur 2 Jahre zurückgefragt, doch die Gesundheitsfrage unter Punkt 2 gefällt uns nicht so sehr.

Hier wird nach „Beschwerden“ in den letzten 2 Jahren gefragt. Auch hier musst du wegen Beschwerden nicht bei einem Arzt gewesen sein und diese dennoch angeben.

Unserer Meinung nach birgt eine solche Fragestellung unnötigen Interpretationsspielraum. Leider kann bei dieser Aktion der Europa Versicherung auch keine konstante Versicherungssumme mit verkürzten Gesundheitsfragen vereinbart werden, sondern man muss die fallende Versicherungssumme wählen. Die verkürzten Gesundheitsfragen der Europa sehen wir etwas kritisch, wie auch schon im Artikel "Gesundheitsfragen Europa Versicherung" erläutert wurde. Speziell die Fragestellung nach "Beschwerden" in den vergangenen 2 Jahren bereitet uns ein wenig Bauchschmerzen.

Die Begrenzung des BMI auf einen Wert unter 30 empfinden wir als etwas restriktiv und schränkt manchen in der Möglichkeit ein, hier den optimalen Schutz zu finden. Positiv sehen wir, dass bis zu 800.000 € abgesichert werden können. Doch hierbei solltest du einen wesentlichen Punkt betrachten. Die sogenannten Untersuchungsgrenzen .

Bei der Europa Versicherung ist einer Versicherungssumme seit Mai 2024 bis 650.000 € ohne ärztliches Zeugnis möglich. Vorher lag die Grenze lediglich bei 400.000 €. Auf die Gefahren eines solchen ärztlichen Zeugnisses gehen wir im weiteren Verlauf des Beitrags etwas näher ein.

6.2 Vereinfachte Gesundheitsfragen bei Geburt/Adoption eines Kunden

Die Europa Versicherung hat eine Aktion eingeführt, die speziell für junge Eltern verkürzte Gesundheitsfragen vorsieht. Dieser Antrag wird als "Family-Antrag" bezeichnet und kann unter Beachtung der folgenden Kriterien genutzt werden:

Eckdaten:

- Die zu versichernde Person hat das 50. Lebensjahr noch nicht vollendet.

- Die zu versichernde Person wird Mutter oder Vater (Elternteil) eines eigenen Kindes durch Geburt oder Adoption oder ist in den letzten sechs Monaten Mutter oder Vater geworden

- Die beantragte Versicherungssumme beträgt maximal 600.000 Euro inklusive Vorversicherungen bei der EUROPA Lebensversicherung AG (gilt auch bei einer Mehrlingsgeburt). Eine Aufteilung der Versicherungssumme auf die Elternteile ist möglich

- Der BMI (Body Mass Index) der zu versichernden Person beträgt maximal 30. Ist die zu versichernde Person bei Antragstellung schwanger, ist für sie ihr Gewicht vor der Schwangerschaft maßgebend

- Eine Kopie des Mutterpasses (bei Antragstellung während der Schwangerschaft) oder eine Kopie der Geburtsurkunde bzw. eines entsprechenden Nachweises über die Adoption (bei Antragstellung nach Geburt bzw. Adoption) ist dem Antrag beigefügt

- Die Fragen 2. und 3 müssen wahrheitsgemäß mit "nein" beantwortet werden

Positiv ist zu erwähnen, dass eine Absicherung von bis zu 600.000 € möglich ist. Im Gegensatz zu Aktionen im Rahmen einer Immobilienfinanzierung besteht hier sogar die Option, eine konstante Versicherungssumme zu wählen.

Fazit Gesundheitsfragen und vereinfachte Gesundheitsfragen

Wenn wir uns die unterschiedlichen Aktionen der Europa Versicherung anschauen, können wir einige positive Punkte, aber auch zahlreiche negative Aspekte erkennen. Recht positiv bewerten wir die Gesundheitsfragen des normalen Antrags. Hier wird lediglich 3 Monate nach "Gesundheitsstörungen" und "Beschwerden" gefragt, was wir okay finden.

Deutlich schwächer sind die Fragen bei den beiden Aktionsanträgen „Immobilienfinanzierung“ und „Geburt/Adoption eines Kindes“. Hier wird zwar mit lediglich zwei Gesundheitsfragen geworben, doch hätten wir uns an dieser Stelle die Frage nach „Beschwerden“ der letzten 2 Jahre in anderer Form gewünscht.

Hinsichtlich der vereinfachten Gesundheitsfragen gibt es Anbieter am Versicherungsmarkt, die deutlich kundenfreundlichere Fragestellungen anbieten. Auch die Untersuchungsgrenzen liegen unter dem Marktdurchschnitt.

7. Risikolebensversicherung – Patientenakte anonyme Voranfrage und unser Vorgehen

Nun haben wir uns intensiv mit den Gesundheitsfragen und den Tarifvarianten der Europa Risikolebensversicherung auseinandergesetzt. Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren. Wir zeigen dir, warum es sinnvoll sein kann, sich vor dem Ausfüllen der Gesundheitsfragen seine Patientenakte einzuholen. Wenn die Patientenakte vorliegt, dann ist die Eigenständige Gesundheitserklärung der nächste Schritt, welchen wir dir ebenfalls vorstellen werden. Basierend darauf stellen wir dann gemeinsam sogenannte anonyme Risikovoranfragen.

Ganz schön viele Punkte mag man meinen. Doch die Vorteile dieses Vorgehens in der beschriebenen Reihenfolge helfen dir am Ende dabei, eine möglichst saubere Antragstellung bei der entsprechenden Risikolebensversicherung zu erreichen.

Wichtiger Hinweis:

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

7.1 Einholen der Patientenakte

Versetzen wir uns in die Situation, dass du die Gesundheitsfragen der Europa Versicherung beantworten möchtest. Viele versuchen sich hier an den Online-Portalen im Internet und geben innerhalb weniger Minuten aus dem Gedächtnis heraus ihre Erkrankungen der letzten 5 Jahre an. Das kann zu eklatanten Fehlern führen. Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden oder die du einfach vergessen hast. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall Fragen aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Wenn du unsicher bist, welche Erkrankungen du in den vergangenen Jahren hattest und welche Diagnosen gestellt wurden, empfehlen wir dir, deine Patientenakte einzuholen.

Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

7.2 Eigenständige Gesundheitserklärung und anonyme Voranfrage

Wie bereits erwähnt, bilden die Angaben zu deinem Gesundheitszustand die Grundlage für die Risikolebensversicherung. Daher ist es entscheidend, alle abgefragten Informationen vollständig und klar aufzulisten und gegebenenfalls zu erläutern. Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden.

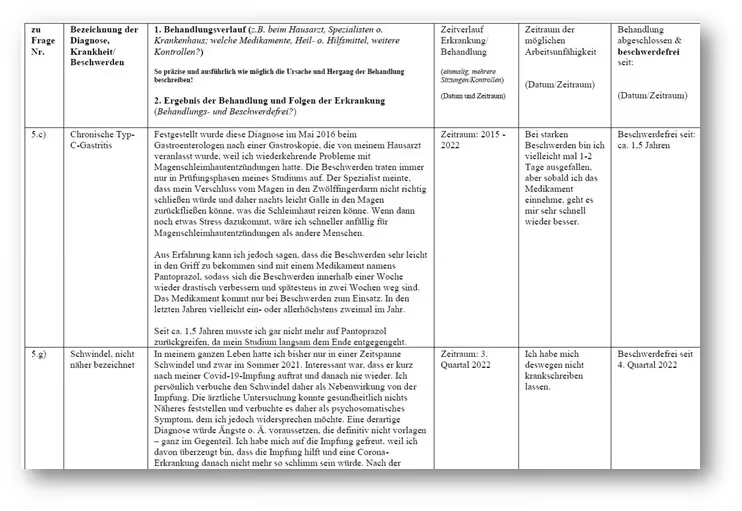

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung.

Diese Gesundheitserklärung ermöglicht es der Risikoprüfung erheblich besser, deine Erkrankungen nachzuvollziehen und angemessen einzuschätzen. Wenn du lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung sendest und um eine Einschätzung bittest, besteht im Zweifel eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der Europa Risikolebensversicherung über uns möglich.

7.3 Anonyme Risikovoranfrage Europa Risikolebensversicherung

Bei der anonymen Risikovoranfrage (auch Vorabanfrage genannt) wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung anonymisiert zur Versicherungsgesellschaft gesandt.Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung. Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Einer der größten Fehler, die du beim Abschluss auf Vergleichsportalen im Internet begehen kannst, besteht darin, dass du einen Antrag, beispielsweise bei der Europa Versicherung, mit deinen vollständigen Daten (demnach nicht anonymisiert) auf "gut Glück" stellst.

Wenn das Votum eine Ablehnung ist, da die Versicherung das Risiko nicht tragen will, gibt es in den meisten Fällen einen Eintrag im Hinweis- und Informationssystem der deutschen Versicherer. Diese wird kurz HIS oder auch Wagnisdatei genannt. Alle angeschlossenen Versicherer haben für einen definierten Zeitraum Zugriff auf diese Informationen, um beispielsweise zu prüfen, ob ein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde.

Wenn du nun einen neuen Antrag bei einer anderen Versicherung stellst, besteht die Möglichkeit, dass diese eine Abfrage in der Wagnisdatei durchführt. Dort kann sie Informationen erhalten, ob es in der Vergangenheit bereits eine Ablehnung gegeben hat.

Zudem fragen Versicherungen oft nach bereits abgelehnten, zurückgestellten oder mit erschwerten Bedingungen angenommenen Anträgen. So auch die Europa Risikolebensversicherung, wie du im folgenden Ausschnitt erkennen kannst.

Wenn du jedoch den Weg der anonymisierten Risikovoranfrage wählst, wird kein Eintrag in die Datei gemacht. Denn wie bereits erläutert, erhalten die angefragten Versicherungsgesellschaften dabei lediglich Informationen wie deinen Gesundheitszustand, risikorelevante Hobbys, dein Geburtsdatum und deine berufliche Eingruppierung. Dabei werden keine personenbezogenen Daten weitergegeben.

8. Die Gefahr der Fragebögen (Beispiel Psyche)

In diesem Abschnitt wollen wir dich noch auf eine weitere Gefahr hinweisen, die sich beim schnellen Abschluss im Internet ereignen kann oder wenn du dir die "Fleißarbeit" der eigenständigen Gesundheitserklärung sparen möchtest.

Vor kurzem hatten wir den Fall bei einem unserer Interessenten. Dieser hatte bei einem bekannten Vergleichsportal keine anonyme Risikovoranfrage gestellt, sondern seine Daten (inklusive Gesundheitsdaten) personalisiert an einen Versicherer gesandt. Für eine finale Prüfung des Risikos waren jedoch seitens der Versicherung noch zahlreiche Fragebögen notwendig. Das war darauf zurückzuführen, dass unser Interessent die Diagnose "Stress und Überlastung" der Versicherung mitgeteilt und als Zusatz vermerkt hatte, dass er im letzten Jahr aufgrund dessen zwei Wochen krankgeschrieben gewesen ist.

Da der Versicherung die Diagnose und Erläuterung nicht ausgereicht hat, wurde der Fragebogen "Psychische und psychosomatische Erkrankungen" an den Interessenten gesandt.

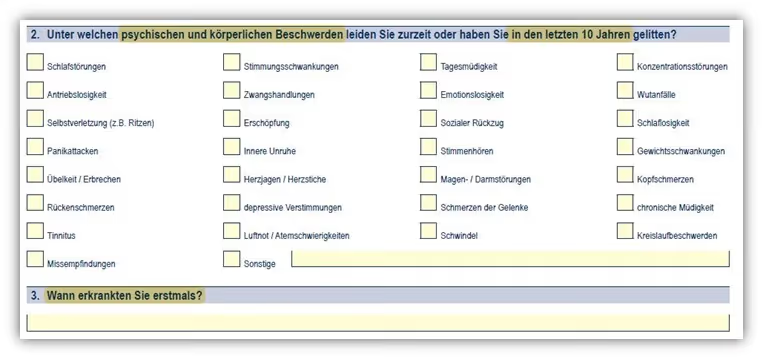

Doch worin liegen nun die benannten "Gefahren"? Hierfür müssen wir einen Blick in den Fragebogen der Europa Versicherung werfen. Der Fragebogen enthält insgesamt 17 Fragen, wir haben uns jedoch nur 2 dieser Fragen herausgesucht, um auf das Risiko hinzuweisen.

Wie du im obigen Abschnitt erkennen kannst, werden bei der Frage 2 gefragt: „Unter welchen psychischen und körperlichen Beschwerden leiden Sie zurzeit oder haben Sie in den letzten 10 Jahren gelitten?“

Rufen wir uns noch einmal die „normalen“ Gesundheitsfragen in Erinnerung, die unser Interessent ausfüllen musste, bevor er den zusätzlichen Fragebogen zugesandt bekommen hat.

Die Frage nach psychischen Erkrankungen lautet hier:

„Sind Sie in den letzten 5 Jahren untersucht, beraten oder behandelt worden hinsichtlich…der Psyche“

Im Vergleich dazu die Frage aus dem zusätzlichen Fragebogen:

„Unter welchen psychischen und körperlichen Beschwerden leiden Sie zurzeit oder haben Sie in den letzten 10 Jahren gelitten“

Der deutlich längere Abfragezeitraum des Fragebogens (statt 5 Jahren wird hier 10 Jahre zurückgefragt) fällt sofort ins Auge. Zusätzlich wird die Frage gestellt, wann man erstmals erkrankt ist – eine zeitlich unbefristete Fragestellung.

Als letzter Kritikpunkt wird nach psychischen und körperlichen „Beschwerden“ gefragt, unter denen man in den letzten 10 Jahren gelitten hat. Aufgrund dessen musst du nicht bei einem Arzt gewesen sein und wirst demnach wieder zu einer Eigendiagnose gezwungen. Schnell wird deutlich, dass die Qualität und der Inhalt der Gesundheitsfragen in einem solchen Fragebogen teilweise erheblich von den normalen Gesundheitsfragen abweichen. Somit müssen potenziell mehr Angaben zu möglichen weiteren Erkrankungen gemacht werden, denn auch bei den Fragebögen müssen wahrheitsgemäße Angaben gemacht werden.

Aus diesem Grund empfehlen wir die eigenständige Gesundheitserklärung. Wenn du deine Erkrankungen in den entsprechenden Abfragezeiträumen des normalen Antrags sorgfältig beschreibst und ausreichend darstellst, ist in den meisten Fällen kein zusätzlicher Fragebogen der Versicherung notwendig.

Da wir pro Jahr mehrere hundert anonyme Risikovoranfragen gemeinsam mit unseren Kunden/-innen stellen, können wir aus der Praxis mitteilen, dass die eigenständige Gesundheitserklärung bei der Risikoabteilung der jeweiligen Versicherungen „gerne gesehen“ wird. Nicht selten führt dies dazu, dass die Bewertung eher ein positives Ergebnis mit sich zieht als eine vorschnelle Ablehnung. Nun haben wir dir bereits einen ausführlichen Einblick in unseren Beratungsprozess gegeben und erläutert, worin die Sinnhaftigkeit unseres Vorgehens liegt.

Ein weiterer wichtiger Punkt ist die Betrachtung der Untersuchungsgrenzen bei der Europa Risikolebensversicherung. Nicht selten möchten Personen 600.000 €, 700.000 €, 800.000 € oder mehr versichern – doch das ist nicht immer so einfach möglich. Auch hier werden oftmals voreilige Schlüsse gezogen, wenn man seine Risikolebensversicherung auf eigene Faust abschließen möchte.

Zu diesem Thema nehmen wir im folgenden Kapitel Stellung.

9. Untersuchungsgrenzen und das ärztliche Zeugnis

Die Europa Risikolebensversicherung setzt bei höheren Versicherungssummen auf eine "versicherungsmedizinische Risikoprüfung" (auch ärztliches Zeugnis genannt) anstelle des herkömmlichen Antragsverfahrens mit den normalen Gesundheitsfragen. Mit steigender Versicherungssumme steigt auch der Umfang der erforderlichen Gesundheitsuntersuchungen. Dann ist eine detailliertere ärztliche Prüfung deines Gesundheitszustands notwendig. Um mehr über die spezifischen Anforderungen und Untersuchungen bei höheren Absicherungssummen zu erfahren, lohnt es sich, tiefer in die Details einzusteigen. Hier werden auch schnell die möglichen Gefahren deutlich, die mit einer solchen Prüfung einhergehen können.

Bis zu einer Versicherungssumme von 650.000 € sind die im obigen Teil unseres Beitrags beschriebenen normalen Antragsfragen auszufüllen und es ist keine ärztliche Untersuchung erforderlich. Ab dem 50. Lebensjahr gelten hier andere Regelungen.

Ab einer Versicherungssumme von 650.001 € bis zu 1.000.000 € ist das sogenannte "Ärztliche Zeugnis" erforderlich. Das ärztliche Zeugnis muss von einem praktischen Arzt oder Facharzt für innere Medizin ausgefüllt und weitere notwendige Laborwerte inklusive HIV-Test müssen ermittelt werden. Hier werden unter anderem der Blutdruck, die Pulsfrequenz und die Herztöne untersucht. Auf die Details des Ärztlichen Zeugnisses kommen wir im weiteren Teil des Beitrags noch zu sprechen.

Ab einer Versicherungssumme von 1.000.000 € sind neben den beschriebenen Untersuchungen zusätzlich noch folgende Untersuchungen notwendig:

• kleine Lungenfunktionsprüfung

• Echokardiografie (2D-Echo)

• abdominelle Sonografie

• Zusatzlaborwerte (jeweils mit Angabe des Labornormbereichs):

· Bilirubin

· Harnstoff

· GOT

· Quick

Wie bereits zu Beginn beschrieben, kommen wir immer wieder auf die Fallstricke beim „schnellen“ Abschluss im Internet oder die Fahrlässigkeit mancher Berater/-innen zu sprechen.

Man sollte sich der Risiken bewusst sein, die bei einer Versicherungssumme von mehr als 650.000 € bei der Europa Risikolebensversicherung auf einen zukommen können. Wenn du dich für eine Versicherungssumme von beispielsweise 700.000 € entschieden hast, ist ein Ärztliches Zeugnis zwingend erforderlich. Die normalen Gesundheitsfragen im Antrag sind dann nicht mehr erforderlich.

Auch hier mag es den einen oder anderen geben, der der Meinung ist, dass man sich dadurch Arbeit spart und ein Arzt alles Notwendige ausfüllt, damit man den Schutz erhält. Doch schauen wir uns beispielhaft drei Gesundheitsfragen des ärztlichen Zeugnisses der Europa Risikolebensversicherung einmal genauer an.

Auffällig ist bei der Frage 7., dass hier der Abfragezeitraum wieder 10 Jahre zurückreicht und nach Krankheiten, „Störungen“ oder „Beschwerden“ gefragt wird, aufgrund dessen du nicht unbedingt bei einem Arzt gewesen sein musst. Wie bereits mehrfach erwähnt bietet diese Fragestellung unserer Meinung nach zu viel Interpretationsspielraum.

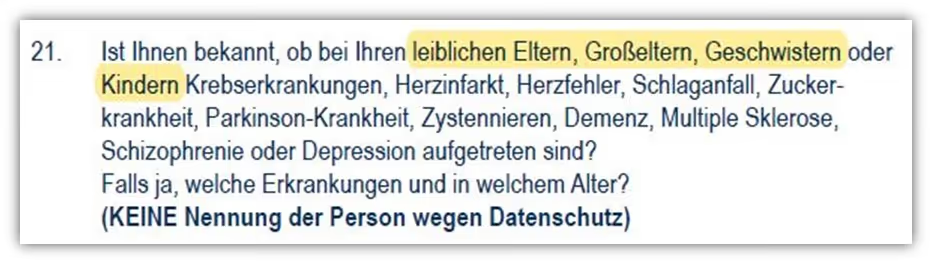

Hier stellt sich wieder die Frage: Was sind „Beschwerden“ oder gar „Störungen“? Vergleicht man die Fragen erneut mit dem normalen Antrag der Gesundheitsfragen, so muss man hier deutlich mehr Angaben tätigen. Die Frage 21 möchten wir noch kurz präsentieren, denn hierbei fragen sich die meisten, was die Versicherung mit den Angaben dieser Information bezwecken möchte.

„Ist Ihnen bekannt, ob bei Ihren leiblichen Eltern, Großeltern, Geschwistern oder Kindern Krebserkrankungen, Herzinfarkt, Herzfehler, Schlaganfall, Zuckerkrankheit, Parkinson-Krankheit, Zystennieren, Demenz, Multiple Sklerose, Schizophrenie oder Depression aufgetreten sind?

Falls ja, welche Erkrankungen und in welchem Alter?“

Hier sind nicht nur Informationen über deinen eigenen Gesundheitszustand erforderlich, sondern auch über den deiner Eltern oder Geschwister. Für uns, die besonderen Wert auf die Qualität der Gesundheitsfragen legen, stellt dies eine Fragestellung dar, die erhebliche Fallstricke birgt.

Der Fragebogen enthält noch zahlreiche weitere Fragen. Wir wollten dir nur anhand dieser beiden Fragestellungen aufzeigen, welche "Gefahren" bei einer solchen Fragenkonstellation auftreten können.

Darüber hinaus sind noch Laborwerte und beispielsweise die Kontrolle des Blutdrucks, der Pulsfrequenz und der Herztöne erforderlich. Und auch hier lauert Gefahr, denn seien wir mal ehrlich, wie genau kennen wir im Vorfeld die Ergebnisse dieser Werte? Sollten bei diesen Tests untersuchungs- oder kontrollbedürftige Befunde entdeckt werden, sind diese im Antrag anzugeben und können die Versicherbarkeit gefährden.

Demnach könntest du auf dem Papier nach einer solchen Untersuchung durchaus "kränker" sein als vor der Untersuchung. Ein für uns nicht zu unterschätzendes Risiko, wenn man bedenkt, wie wichtig und sinnvoll die Absicherung einer Risikolebensversicherung für die Hinterbliebenen ist. Du unterziehst dich sozusagen einer ungewissen Untersuchung und musst unweigerlich alle Ergebnisse an die Versicherung weitergeben.

Ganz wichtig: Solltest Du der Meinung sein, dass man beispielsweise im Falle eines kontrollbedürftigen Befundes einfach bei einer anderen Versicherung als bei der Europa Versicherung anfragen kann und die neuen Erkenntnisse nicht angeben muss, liegt man hier falsch.

Das hängt damit zusammen, dass man auch in diesem Fall "behandelt, beraten oder untersucht" wurde. Somit sind die Erkenntnisse bei allen weiteren Versicherungen anzugeben.

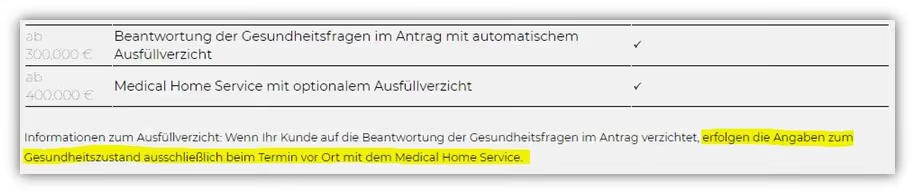

Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der Europa Risikolebensversicherung zu stellen. Ausführlich sind wir auf diese und weitere Punkte in unserem Artikel "Gesundheitsfragen Europa Risikolebensversicherung" eingegangen. Aus den oben genannten Gründen sehen wir auch den sogenannten Medical Home Service der Europa Risikolebensversicherung, welchen wir kurz im folgenden Abschnitt thematisieren, als etwas riskant an.

10. Medical Home Service

Wenn du eine Summe ab 400.000 € absichern möchtest oder wahlweise (ab 300.000 €) keine Gesundheitsfragen im Antrag ausfüllen willst, kannst du den sogenannten Medical Home Service der Europa Versicherung nutzen. Die im vorherigen Kapitel beschriebenen Tests werden statt bei einem Arzt/Ärztin (Internistin) einfach bei dir zuhause von einer medizinisch ausgebildeten Person durchgeführt.

In der Broschüre heißt es:

„Gemeinsam mit unserem Partner Medicals Direct bieten wir eine schnelle und komfortable Lösung zur Erfassung des Gesundheitszustands“

Wie im vorherigen Kapitel beschrieben lauern aber auch hier die gleichen Gefahren hinsichtlich einer ärztlichen Untersuchung.

Auch hier wieder der Hinweis: Kennst du deine Blut-, Nierenwerte oder Herztöne?

Erst nach Eingang des Ergebnisses dieser Untersuchung gibt die Europa Versicherung eine Rückmeldung und prüft, ob, und wenn ja, zu welchen Konditionen sie dich annimmt.

Auch hier wieder der Hinweis: Eine anonyme Risikoanfrage kann hierbei nicht genutzt werden, da die Untersuchungsergebnisse personalisiert zur Überprüfung an die Europa Versicherung weitergeleitet werden. Der durchaus gutgemeinte Servicegedanke der Europa Versicherung birgt unserer Meinung nach leider zu viele Risiken hinsichtlich der Versicherbarkeit.

Wenn du dir einen Überblick verschaffen möchtest, wo die unterschiedlichen Untersuchungsgrenzen der einzelnen Versicherer liegen, dann lies dir gerne den separaten Blog-Beitrag dazu durch.

11. Wie wir hohe Versicherungssummen absichern

Falls du der Meinung bist, dass sowohl der Medical Home Service als auch das Ärztliche Zeugnis zwar vernünftige Lösungen für die Versicherung, das Kollektiv und den "schnellen Abschluss" bieten, aber du lieber im Voraus die Kontrolle behalten möchtest, was deine Gesundheitsdaten anbelangt, teilst du die Auffassung der Mehrheit unserer Interessenten.

In solchen Fällen empfehlen wir die Aufteilung auf zwei oder mehr Risikolebensversicherungen bei verschiedenen Versicherungsunternehmen.

Auf diese Weise umgehen wir die medizinischen Untersuchungen und das ärztliche Zeugnis bei den einzelnen Gesellschaften.

Aber warum akzeptieren die einzelnen Versicherungen dies?

Das liegt daran, dass jede Versicherung vereinfacht gesagt nur ihr eigenes Risiko betrachtet. Daher ist es in Bezug auf die Untersuchungsgrenzen und die damit verbundenen ärztlichen Untersuchungen sowie die weiteren Kontrollbehandlungen für die einzelne Versicherung "gleichgültig", ob insgesamt bei anderen Versicherungen mehr als die Untersuchungsgrenze abgesichert ist.

Kurz gesagt: Bleibt man bei der einzelnen Versicherung unter den ausgewiesenen Grenzen, aber durch weitere Versicherungen insgesamt darüber, so ist dennoch keine ärztliche Untersuchung notwendig.

Die Aufteilung auf zwei oder drei Verträge bei unterschiedlichen Risikolebensversicherern ist eher ein unkonventioneller Weg, der mit etwas mehr Aufwand verbunden ist, da das Prozedere der anonymen Voranfragen, Antragsstellung und Unterschrift nicht nur bei einem, sondern gleich bei zwei oder drei Versicherungen durchgeführt werden muss. Unsere Überzeugung ist, dass dieser Aufwand am Ende des Tages gerechtfertigt ist, insbesondere wenn wir die potenziellen Risiken berücksichtigen, die mit einer ärztlichen Untersuchung verbunden sind. Doch auch bei der Aufteilung auf zwei oder mehr Verträge gibt es einige Punkte zu beachten. Es müssen beispielsweise die bereits bestehenden oder beantragten Risikolebensversicherungen und deren Absicherungshöhen bei vielen Gesellschaften mit angegeben werden. Ab einer bestimmten Höhe ist dann oft ein Fragebogen hinsichtlich der finanziellen Angemessenheit notwendig.

Das hängt damit zusammen, dass die Versicherungssummen auch in einem gewissen Maße „angemessen“ und „bedarfsgerecht“ sein sollten.

Bei der Europa Versicherung wird eine finanzielle Angemessenheitsprüfung durchgeführt, sobald die Versicherungssumme mehr als 500.000 € beträgt.

Es ist wichtig zu beachten, dass bei dieser Berechnung sämtliche bestehenden Risikolebensversicherungen, einschließlich jener von anderen Versicherungsgesellschaften, einbezogen werden. Lies dir gerne unseren praxisnahen Artikel "RLV auf mehrere Verträge aufteilen" durch, wenn du das Risiko der medizinischen Untersuchung vermeiden möchtest.

12. Über-Kreuz-Risikolebensversicherung Europa Versicherung

Auch hinsichtlich des Themas der „Über-Kreuz-Versicherung“ erhalten wir immer wieder Anfragen von Kunden/-innen aus dem gesamten Bundesgebiet. Die „Über-Kreuz-Risikolebensversicherung“ ist eine spezielle Vertragskonstellation zwischen zwei Personen, üblicherweise Ehepartnern oder Lebenspartnern. Bei dieser Art der Vertragsgestaltung schließen beide Partner eigenständige Risikolebensversicherungen ab und sind gleichzeitig die Versicherungsnehmer und Begünstigten der Police des jeweils anderen.

Im Falle des Todes eines Partners während der Laufzeit der Versicherung erhält der überlebende Partner die vereinbarte Versicherungssumme aus der Police des verstorbenen Partners. Der Vorteil der Über-Kreuz-Versicherung ist primär steuerlicher Natur, da bei einer gewissen Konstellation zwischen Versicherungsnehmer und versicherter Person im Leistungsfall keine Erbschaftsteuer anfällt.

Es ist wichtig zu beachten, dass die genauen Konditionen und Regelungen der Über-Kreuz-Versicherung im Versicherungsvertrag festgelegt sind und vor Vertragsabschluss sorgfältig geprüft werden sollten.

Auch die Über-Kreuz-Versicherung ist bei der Europa Risikolebensversicherung möglich und wird von uns oft empfohlen. Wenn du dich näher mit dem Thema "Über-Kreuz-Versicherung" auseinandersetzen möchtest und die Vor- und Nachteile erkunden willst, empfehlen wir dir unseren entsprechenden Blogbeitrag.

13. So kannst du vorgehen, wenn du auf der Suche nach einer Risikolebensversicherung bist

Die Europa Versicherung bietet recht preiswerte Tarife zu soliden Leistungen an, wenn man nicht sehr viel Wert auf Zusatzbausteine legt. Die Gesundheitsfragen des normalen Antrags sind überwiegend verständlich. wobei die Frage nach Beschwerden bei einigen unserer Anfragenden eher gemieden wird. Aufpassen sollten man bei den Anträgen mit vereinfachten Gesundheitsfragen.

Unsere Erfahrung zeigt, dass die größte Gefahr darin besteht, dass viele im Internet eine Risikolebensversicherung mit nur wenigen Klicks eigenständig abschließen wollen. Wie bereits beschrieben, können dabei Fehler von großer Tragweite entstehen.

Hier noch ein paar Beispiele, welche Probleme uns von Interessenten/-innen geschildert werden, die einen Online-Abschluss in Eigenregie vollzogen haben:

- Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert. Eine nachträgliche Erhöhung ist nicht immer so einfach möglich.

- Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt.

- Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen.

- Nachdem der Antrag online abgeschlossen wurde, kommt die Rückmeldung der Versicherung, dass diese den Versicherungsschutz abgelehnt.

Erneuter Hinweis: dies muss man bei einer anderen Versicherung, wenn diese nach abgelehnten Anträgen in der Vergangenheit fragt, angeben. - Ablehnungen oder sogenannte Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

- Hohe Absicherungen werden nur bei einem Anbieter versichert – je nach Untersuchungsgrenze ist ein ärztliches Zeugnis notwendig, welches potenzielle Gefahren bergen kann.

Wenn du diese Fehler vermeiden möchtest, melde dich für eine kostenfreie anonyme Risikovoranfrage gerne bei uns per E-Mail (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Die Tarife und deren Kosten sind identisch mit denen der bekannten Online-Vergleichsrechner wie z.B. Verivox und Check24 – unsere Dienstleistung kostet dich demnach nicht einmal mehr Geld. Neben diesen Vorteilen bieten wir dir einen unabhängigen Überblick über verschiedene Versicherungsgesellschaften. Nicht selten bieten andere Anbieter bessere Konditionen als die Risikolebensversicherung der Europa Versicherung. Wir beraten Kunden/-innen im gesamten Bundesgebiet und sind dank unserer digitalen Online-Beratung optimal aufgestellt. Daher musst du nicht aus unserer Region kommen, um von uns beraten zu werden. Im Folgenden zwei Beispiele, wie Anfragen uns erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)