Die Vorteile einer privaten fondsgebundenen Rentenversicherung, häufig auch ETF-Rentenversicherung genannt, stehen in vielen Beratungsgesprächen und auf den Webseiten der Versicherer ganz klar im Vordergrund. Besonders häufig werden dabei die steuerlichen Aspekte betont.

Ob es um die günstige Ertragsanteilsbesteuerung bei lebenslanger Rentenzahlung geht oder um die Kapitalauszahlung im Alter, die über das Halbeinkünfteverfahren versteuert wird – das angebliche Steuersparpotenzial wird immer wieder als zentrales Argument hervorgehoben.

Doch genau diese steuerlichen Aspekte sind nur die eine Seite der Medaille. Neben den scheinbaren Vorteilen gibt es auch eine ganze Reihe von Nachteilen. In diesem Artikel schauen wir uns deshalb gezielt die Schattenseiten einer fondsgebundenen Rentenversicherung an. Anders als in unserem Beitrag „ETF-Sparplan oder ETF-Rentenversicherung“ verzichten wir hier bewusst auf einen Vergleich mit anderen Vorsorgeprodukten oder Modellen. Stattdessen konzentrieren wir uns ganz auf die Schwächen, die wir in der täglichen Beratungspraxis immer wieder sehen und mit unseren Kundinnen und Kunden diskutieren.

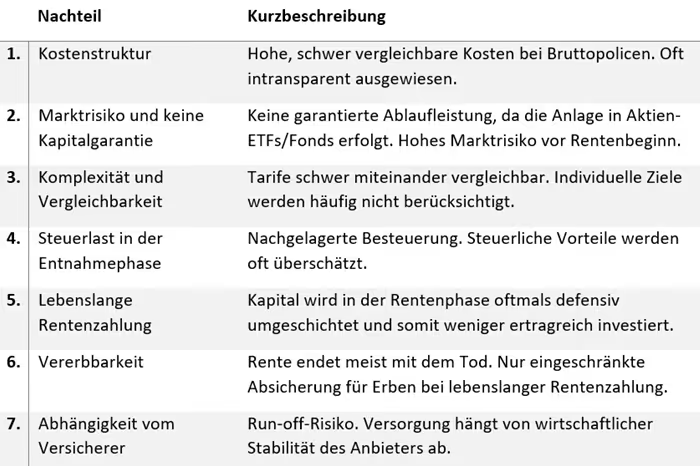

In diesem Artikel haben wir die folgenden 7 Nachteile der fondsgebundenen Rentenversicherung herausgestellt, die wir dir im ersten Schritt als Übersicht bereitstellen, bevor wir anschließend im Detail auf die einzelnen Punkte eingehen.

1. Übersicht: Die 7 zentralen Nachteile der fondsgebundenen Rentenversicherung

2. Kosten der fondsgebundenen Rentenversicherung

Starten wollen wir mit dem wohl meistdiskutierten und aus unserer Sicht zentralsten Punkt bei der fondsgebundenen Rentenversicherung: den Kosten. Diesem Abschnitt haben wir bewusst die größte Priorität eingeräumt und müssen an der einen oder anderen Stelle etwas weiter ausholen.

Der Grund ist einfach: Die Kostenstruktur ist nicht nur komplex, sondern auch enorm entscheidend für den Erfolg oder Misserfolg deiner Altersvorsorge. Sie beeinflusst direkt, wie viel von deinem monatlichen Beitrag tatsächlich investiert wird und wie stark deine Rendite dadurch geschmälert wird. Das bringt Karl Michael Ortmann, Aktuar und Professor für Mathematik an der Berliner Hochschule für Technik, im Fachmagazin Procontra auf den Punkt:

„Unterschiedliche Prämissen bewirken mitunter nur eine kleine Änderung um wenige Prozentzehntel für die Effektivkosten, jedoch eine sehr große absolute Reduktion in Tausenden Euro bezüglich der Höhe der Ablaufleistung.“

Leider erleben wir in der Beratungspraxis immer wieder, dass die tatsächlichen Kosten vieler Verträge entweder missverstanden, verharmlost oder schlichtweg übersehen werden. Genau deshalb gehen wir hier Schritt für Schritt durch die wichtigsten Punkte.

2.1 Nachteile beim Vergleich unterschiedlicher Kostenarten

Wie bereits erwähnt, zählt die Kostenstruktur zu den zentralen Nachteilen einer fondsgebundenen Rentenversicherung. Sie ist in vielen Fällen deutlich komplexer, als man auf den ersten Blick vermuten würde.

In der Praxis begegnen uns häufig folgende Kostenarten:

- Abschlusskosten – auch Alpha-Kosten genannt, meist über die ersten fünf Vertragsjahre verteilt

- Beta-Kosten – laufende Kosten auf deine monatlichen Beiträge

- Kappa-Kosten – Verwaltungskosten für die Organisation und Betreuung des Vertrags

- Gamma-Kosten – jährliche Kosten auf das gesamte Vertragsguthaben

- Fonds- bzw. ETF-Kosten, die zusätzlich auf Fondsebene anfallen

Die Kostenbelastung auf Seiten der Versicherung sorgt dafür, dass entweder deine Ablaufleistung geringer ausfällt oder, im Fall einer lebenslangen Rentenzahlung, deine spätere monatliche Rente niedriger angesetzt wird.

Ein weiterer Nachteil neben der Kostenbelastung ist die oftmals fehlende Transparenz und Vergleichbarkeit zwischen den einzelnen Anbietern. Es gibt keine einheitliche Verpflichtung, wie die einzelnen Kostenarten ausgewiesen werden müssen. Jeder Versicherer verwendet sein eigenes System, nutzt andere Begriffe und setzt unterschiedliche Kostenausweisungen an. Die geschieht mal in prozentualer, mal in absoluter Form. Das macht es für dich als Verbraucher extrem schwer, verschiedene Angebote objektiv gegenüberzustellen. Ein klarer Nachteil, der sich negativ auf deine Entscheidungsfindung auswirken kann. Im Artikel „Kostenarten der fondsgebundenen Rentenversicherung“ haben wir dir einen tiefergehenden Überblick über die einzelnen Kostenarten verschafft.

Um diesen Nachteil zumindest teilweise abzumildern, wurde vor einigen Jahren die sogenannte Effektivkostenquote eingeführt. Sie soll einen einheitlichen Wert liefern, der dir zeigt, wie stark dein Vertrag durch interne Kosten belastet wird. Was in der Theorie sinnvoll klingt, bringt in der Praxis jedoch neue Herausforderungen mit sich, auf die wir im nächsten Abschnitt eingehen.

2.2 Nachteile beim Vergleich von Effektivkosten

Die Effektivkosten zeigen dir, um wie viele Prozentpunkte sich deine Wertentwicklung durch die Kosten deines Vertrags verringert. Was in der Theorie plausibel klingt, ist in der Praxis oft weniger hilfreich. Versicherer haben bei der Darstellung der Effektivkosten gewisse Spielräume, zum Beispiel bei den zugrunde gelegten Annahmen der Wertentwicklung oder der Auswahl der Beispielrechnungen. Dadurch wird der direkte Vergleich zwischen verschiedenen Anbietern erschwert.

Mit Blick auf die Einzahlungsphase kritisiert Ortmann außerdem, dass die Effektivkostenquote nur unter „Laborbedingungen“ eine sinnvolle Orientierung bieten könne. Für die Praxis habe sie hingegen nur begrenzte Aussagekraft. In anderen Worten: Die Effektivkostenquote mag auf dem Papier vergleichbar wirken – in der Realität ist sie es oft nicht.

Wenn du wissen willst, wie die Effektivkosten bei manchen Versicherern „kreativ“ berechnet werden und welche Fallstricke es dabei gibt, dann wirf gerne einen Blick in unseren Artikel „Effektivkosten bei fondsgebundenen Rentenversicherungen“. Dort findest du ein einfaches Beispiel und eine ausführliche Erklärung.

2.3 Kosten bei Bruttopolicen und Nettopolicen

Ein häufig unterschätzter Nachteil vieler fondsgebundener Rentenversicherungen liegt in der Wahl des Tarifs oder vielmehr des Beratungs- und Druchführungswegs. Besonders entscheidend ist hier, ob es sich um eine Bruttopolice oder eine Nettopolice handelt.

Während bei einer Bruttopolice die Abschluss- und Vertriebskosten über die monatlichen Beiträge mitfinanziert werden, entfällt dieser Kostenblock bei einer Nettopolice komplett.

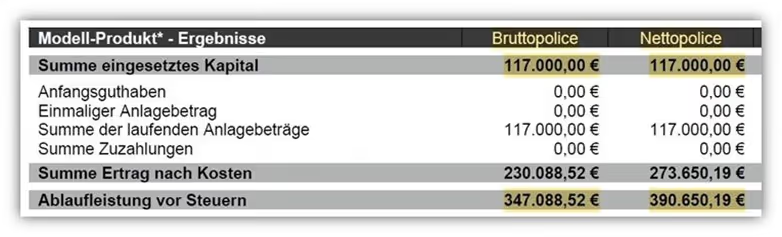

Stattdessen wird bei einer Nettopolice der Berater separat und transparent von dir als Verbraucher vergütet. Dies kann auf Stundenbasis oder über ein vorher vereinbartes Honorar geschehen. In der Praxis zeigt sich, welche enormen Auswirkungen dies auf deine spätere Ablaufleistung deiner fondsgebundenen Rentenversicherung haben kann. Das folgende Beispiel aus einem echten Kundenfall zeigt, wie stark sich die Wahl des Tarifs auf das Endergebnis auswirken kann. Hier die Eckdaten in Kürze:

- Monatlicher Beitrag: 250 €

- Laufzeit der Rentenversicherung: 39 Jahre

Verglichen wurden zwei Tarife mit identischen Rahmenbedingungen – einmal als Bruttopolice, einmal als Nettopolice. Die Unterschiede bei der Ablaufleistung sprechen für sich.

Unsere Beispielkundin hat über 39 Jahre hinweg monatlich 250 € in ihre Rentenversicherung eingezahlt – insgesamt also 117.000 €. Im direkten Vergleich zeigt sich ein deutlicher Unterschied zwischen Bruttopolice und Nettopolice:

- Eingezahltes Kapital: 117.000 €

- Ablaufleistung Bruttopolice: 347.088,52 €

- Ablaufleistung Nettopolice: 390.650,19 €

Allein durch den günstigeren Tarif konnte sie mit der Nettopolice rund 43.500 € mehr Kapital aufbauen – bei exakt gleicher Laufzeit und Beitragshöhe. Ein Unterschied, der ausschließlich auf die niedrigeren Kosten zurückzuführen ist.

Auch wenn es sich bei der gewählten Bruttopolice noch um einen vergleichsweise kostengünstigen Tarif gehandelt hat, zeigt das Beispiel, wie stark die Produktwahl den Zinseszinseffekt beeinflusst. Noch größere Unterschiede ergeben sich bei höheren Beiträgen oder teureren Tarifen. Der Nachteil, den wir an dieser Stelle klarstellen wollen, ist, dass oftmals der Weg über die herkömmliche Beratung in Form von Bruttopolicen gewählt wird. Der Weg einer transparenten Beratung in Form von Honorartarifen (Nettopolicen) bringt in den allermeisten Fällen deutliche Vorteile mit sich.

Wie du erkennen kannst, ist das Themenfeld der Kosten grundsätzlich als nachteilig zu bewerten. Zum einen, weil sie deine potenzielle Rendite und die spätere Ablaufleistung spürbar schmälern. Zum anderen, weil die Kosten in vielen Verträgen recht intransparent dargestellt werden. Die unterschiedlichen Kostenarten machen einen einfachen Vergleich zwischen verschiedenen Anbietern nahezu unmöglich, was für dich als Verbraucher ein klarer Nachteil ist.

Der Vergleich über Effektivkosten klingt in der Theorie sinnvoll, ist in der Praxis aber ebenfalls problematisch. Denn den Versicherern steht hier ein gewisser Ermessensspielraum bei der Darstellung zur Verfügung, was die Aussagekraft dieser Kennzahl einschränkt.

Eine Nettopolice ist hier oft die bessere Alternative. Sie kommt ohne Abschlussprovisionen aus und ermöglicht eine deutlich transparentere Kostenstruktur. Aber auch bei Nettopolicen ist nicht alles automatisch besser. Worauf du dabei achten solltest, haben wir im Artikel „Nachteile der Nettopolice“ ausführlich erklärt.

3. Marktrisiko und keine Kapitalgarantie

Eine fondsgebundene Rentenversicherung investiert in Fonds oder ETFs und damit voll in den Kapitalmarkt. Was auf den ersten Blick nach attraktiver Renditechance klingt, birgt auch ein klares Risiko. Eine garantierte Ablaufleistung gibt es in der Regel nicht. Du setzt sozusagen auf die langfristige Wertentwicklung der Weltwirtschaft und nutzt dabei ETFs als Anlagevehikel. Das hat sich in der Vergangenheit bewährt, ist jedoch keine Garantie für die Zukunft.

Zwar gibt es grundsätzlich die Möglichkeit, eine fondsgebundene Rentenversicherung mit Garantien auszustatten, zum Beispiel durch eine Beitragsgarantie oder bestimmte Wertsicherungsmodelle. Aus unserer Sicht sind solche Garantien aber in den meisten Fällen nicht empfehlenswert. Der Grund: Jede Form von Garantie kostet Geld. Das bedeutet, einfach ausgedrückt, dass nicht dein kompletter Beitrag in ETFs investiert wird. Stattdessen fließt ein erheblicher Teil in konservative Anlagen oder in den sogenannten Deckungsstock des Versicherers, wo die Renditechancen deutlich geringer sind und die Kosten oftmals höher.

Auch wenn breit gestreute ETFs historisch gesehen solide Erträge erbracht haben, darf man die Risiken nicht unterschätzen. Kursverluste in schwachen Marktphasen, lange Seitwärtsbewegungen oder rapide Rücksetzer wie zuletzt in der Corona-Pandemie oder durch die Zollpolitik der USA (April 2025) gehören dazu.

Nun wird der ein oder andere zu Recht sagen, dass man Kapitalmarktrisiken auf lange Sicht durchaus aushalten kann. In vielen Fällen stimmt das auch. Der mögliche Nachteil ergibt sich aber durch die Konstruktion der fondsgebundenen Rentenversicherung. Vor allem dann, wenn du im Alter eine lebenslange monatliche Rente aus dem Vertrag beziehen willst. Gerade in den letzten Jahren vor deinem Rentenbeginn kann ein Einbruch des Kapitalmarkts erheblichen Einfluss auf deine spätere Rentenzahlung haben.

Wenn du dich für eine lebenslange monatliche Rentenzahlung entscheidest, wird dein bis dahin angespartes Kapital, also deine Einzahlungen inklusive der Kursgewinne aus den ETFs oder Fonds, zu einem festen Zeitpunkt in das sogenannte Deckungskapital der Versicherung überführt. Auf Grundlage dieses Betrags wird anschließend deine monatliche Rente berechnet.

Sollten die Kapitalmärkte zu diesem Zeitpunkt ungünstig verlaufen, zum Beispiel durch eine schwache Börsenphase oder einen Einbruch kurz vor Rentenbeginn, hat das direkte Auswirkungen auf die Höhe deiner späteren Rente. Wie genau die Berechnung einer lebenslangen Rentenzahlung funktioniert und welche Bedeutung der garantierte Rentenfaktor dabei hat, erklären wir dir im Artikel „Berechnung garantierter Rentenfaktor“.

Wichtig ist dabei: Das Kapitalmarktrisiko entsteht nicht durch die fondsgebundene Rentenversicherung selbst, sondern durch die ETFs oder Fonds, in die investiert wird. Dieses Risiko hättest du grundsätzlich auch, wenn du selbstständig über ein Depot investierst. Deshalb ist dieser Nachteil zwar real, aber aus unserer Sicht eher als allgemeines Risiko jeder Aktienanlage zu bewerten und nicht ausschließlich der fondsgebundenen Rentenversicherung anzulasten.

Fazit: Wer sich für eine fondsgebundene Rentenversicherung entscheidet, sollte sich darüber im Klaren sein, dass er das volle Kapitalmarktrisiko trägt. Zusätzliche Sicherheiten klingen gut, kosten aber Rendite. Und gerade wenn die Rente lebenslang gezahlt werden soll, kann der gewählte Zeitpunkt des Rentenbeginns entscheidend sein.

4. Komplexität des Produktes und Vergleichbarkeit

Zugegeben, der Begriff „Komplexität“ ist an dieser Stelle recht breit gefasst. Doch genau das beschreibt das Grundproblem. Eine fondsgebundene Rentenversicherung ist kein Produkt, das du in wenigen Minuten abschließen solltest. Es braucht in jedem Fall eine individuelle Beratung und aus unserer Sicht eine finanzmathematische Analyse, die sich an deinen persönlichen Zielen orientiert.

Wie bereits im vorherigen Abschnitt erklärt, arbeiten die Versicherer mit sehr unterschiedlichen Kostenmodellen und Leistungsversprechen. Genau daraus ergibt sich eine der ersten großen Herausforderungen.

Welcher Tarif passt wirklich zu dir und auf welcher Grundlage willst du diese Entscheidung treffen?

Dazu kommt, dass auch du als Verbraucher eigene Wünsche und Vorstellungen mitbringst. Sowohl für die Ansparphase als auch für die spätere Rentenphase gibt es unterschiedliche Präferenzen. Je nachdem, wie du dir deinen Ruhestand vorstellst, verändern sich auch die Anforderungen an eine passende Rentenversicherung.

In der Praxis sehen wir bei unseren Kundinnen und Kunden meist drei typische Varianten:

- Auszahlung des gesamten Kapitals zum Rentenbeginn

- Monatliche, lebenslange Rentenzahlung

- Entnahme des Kapitals in flexiblen Teilschritten

Gerade die dritte Variante, also die Auszahlung in Teilschritten, ist bei vielen sehr beliebt. Weitere Informationen dazu findest du im Artikel „Auszahlungen in Teilschritten“.

Schon allein die Entscheidung, wie du später über dein Kapital verfügen möchtest, kann die Wahl des passenden Tarifs grundlegend verändern. Diese Mischung aus individuellen Zielen, sehr unterschiedlichen Tarifausgestaltungen und einer oft intransparenten Darstellung der Kosten macht einen echten Vergleich zwischen Anbietern sehr schwierig. Der Nachteil liegt auf der Hand: Ohne individuelle Beratung und eine fundierte finanzmathematische Analyse besteht die Gefahr, dass du dich für ein Produkt entscheidest, das nicht zu deinen Zielen passt. Im schlimmsten Fall kann das erhebliche finanzielle Nachteile mit sich bringen.

Aus genau diesem Grund sehen wir die Komplexität und die mangelnde Vergleichbarkeit als einen der größten Schwachpunkte fondsgebundener Rentenversicherungen. Im Artikel „ETF-Rentenversicherung im Vergleich und Test“ haben wir uns dem Thema ausführlicher gewidmet und zeigen dir, warum viele Vergleichsrechner in diesem Bereich wenig sinnvoll sind.

5. Steuer in der Entnahmephase

Ein weiterer Nachteil der fondsgebundenen Rentenversicherung zeigt sich häufig erst am Ende der Vertragslaufzeit in der Auszahlung.

Das Kapital, das du über viele Jahre in deine Rentenversicherung eingezahlt hast, stammt in der Regel aus bereits versteuertem Einkommen. Das bedeutet: Du hast auf diese Beiträge bereits Einkommenssteuer gezahlt. Bei der späteren Auszahlung fällt dann erneut eine Besteuerung an, wenn auch in etwas abgeschwächter Form.

Je nachdem, ob du dich für eine lebenslange monatliche Rentenzahlung oder für eine Kapitalauszahlung entscheidest, greifen unterschiedliche Besteuerungsmodelle:

- Bei einer lebenslangen Rente wird der sogenannte Ertragsanteil besteuert. Dieser Anteil richtet sich nach deinem Alter zum Rentenbeginn und fällt bei einem späten Renteneintritt niedriger aus.

- Bei einer einmaligen Kapitalauszahlung greift das Halbeinkünfteverfahren, sofern bestimmte Voraussetzungen erfüllt sind, wie eine Mindestlaufzeit von zwölf Jahren und ein Rentenbeginn ab dem 62. Lebensjahr.

Was viele dabei übersehen: Auch wenn das Modell der fondsgebundenen Rentenversicherung steuerlich etwas begünstigt ist, zahlst du dennoch erneut Steuern auf deine Auszahlungen, obwohl dein Kapital bereits aus versteuertem Einkommen stammt. Es handelt sich also um eine nachgelagerte Besteuerung. Gerade bei größeren Kapitalauszahlungen kann es passieren, dass dein zu versteuerndes Einkommen deutlich ansteigt. Das wirkt sich oft negativ auf deinen persönlichen Steuersatz aus. Auch deshalb bevorzugen viele die Auszahlung in Teilschritten. So lässt sich die Steuerlast etwas verteilen und über mehrere Jahre hinweg verschieben.

Jedes Vorhaben sollte daher einzeln geprüft und auf deine persönliche Situation abgestimmt werden. Einkommen, Freibeträge, Renteneintrittsalter und Auszahlungsform spielen dabei eine entscheidende Rolle.

Aus unserer Sicht sollten steuerliche Überlegungen nie der Hauptgrund für den Abschluss einer fondsgebundenen Rentenversicherung sein. Wer gezielt in der Ansparphase Steuern sparen möchte, sollte sich die sogenannte ETF-Rürup-Rente vergegenwärtigen. Dieses Produkt wurde genau für diesen Zweck geschaffen und kann, bei richtiger Gestaltung, deutlich mehr steuerliche Vorteile bieten.

6. Nachteil der lebenslange monatliche Rentenauszahlung

Die Idee einer lebenslangen monatlichen Rente klingt auf den ersten Blick attraktiv. Viele denken dabei an Sicherheit und Planbarkeit. Doch genau hier liegt auch einer der Schwachpunkte dieses Modells.

Entscheidest du dich im Rentenalter für eine lebenslange monatliche Rentenzahlung, wird dein Vertragsguthaben zu einem festen Zeitpunkt in das sogenannte Deckungskapital der Versicherung überführt. Dieses Kapital wird dann nicht mehr in ETFs investiert, sondern im Sicherungsvermögen des Versicherers verwaltet. Damit endet deine Beteiligung an den Chancen des Kapitalmarkts.

Zeitpunkt der Umwandlung ist entscheidend

Die Höhe deiner monatlichen Rente ergibt sich aus der Summe deines Vertragsguthabens und dem Rentenfaktor, den der Versicherer zugrunde legt. Damit dein Rentenbeginn gut kalkulierbar ist, sollte dein Guthaben zum Umwandlungszeitpunkt möglichst hoch sein. Das Problem dabei: Genau dieser Zeitpunkt lässt sich nicht frei wählen. Wer kurz vor Rentenbeginn in eine Kapitalmarktschwäche gerät, hat wenig Spielraum. In der Folge kann die Rente deutlich niedriger ausfallen.

Konservativer investieren heißt oft Rendite verlieren

Viele möchten in den letzten Jahren vor Rentenbeginn Risiken vermeiden und schichten ihr Kapital in der Rentenversicherung konservativer um. Auch das ist nachvollziehbar, reduziert aber zugleich die Renditechancen. In der Praxis führt das häufig dazu, dass über mehrere Jahre hinweg ein erheblicher Teil der möglichen Kapitalmarktrendite ungenutzt bleibt.

Aus diesen Gründen entscheiden sich viele für eine Auszahlung in Teilschritten. Dabei bleibt dein Kapital weiterhin am Markt investiert, und du behältst die Flexibilität über dein Guthaben. Eine Übertragung in den Deckungsstock ist in diesem Fall nicht notwendig.

Wie lange musst du Rente beziehen, damit es sich „lohnt“

Ein weiterer Kritikpunkt betrifft die Frage, ob sich die lebenslange Rentenzahlung überhaupt rechnet. Dies wird oft kontrovers diskutiert. Genau genommen geht es bei dieser Auszahlungsform weniger um Rendite als vielmehr um Sicherheit. Die lebenslange Rente dient in erster Linie der Absicherung des sogenannten Langlebigkeitsrisikos, also der Möglichkeit, deutlich älter zu werden als der Durchschnitt. Sicherheiten wie diese haben jedoch ihren Preis.

Wir möchten uns hier bewusst dem Nachteil widmen, den viele in der Praxis als solchen empfinden. Denn auch wenn die lebenslange Rentenzahlung theoretisch Sicherheit bringt, bedeutet sie nicht automatisch, dass sie sich für jeden lohnt oder zum besten Ergebnis führt. Vielmehr hängt das stark von deiner persönlichen Lebensplanung ab. Doch zurück zu der vereinfachten Frage, ob sich die lebenslange Rentenauszahlung „lohnt“.

Die Antwort hängt stark vom jeweiligen Anbieter ab, da die Rentenfaktoren unterschiedlich hoch angesetzt werden. Je nach Tarif musst du sehr alt werden, um allein dein eingezahltes Kapital inkl. der Wertsteigerungen durch die Rentenzahlung wieder zurückzuerhalten.

Ein einfaches Rechenbeispiel verdeutlicht die Situation. Du verfügst zum Rentenbeginn über ein Vertragsguthaben von 100.000 €, das in das Deckungskapital des Versicherers überführt wird. Der Rentenfaktor deines Vertrags beträgt 25 € pro 10.000 € Kapital. Daraus ergibt sich eine monatliche lebenslange Rente von 250 €.

Um die ursprünglich vorhandenen 100.000 € rechnerisch wieder zurückzuerhalten, müsstest du diese Rente mehr als 33 Jahre lang beziehen. Steuern und Inflation sind dabei noch nicht berücksichtigt.

7. Vererbbarkeit bei fondsgebundenen Rentenversicherungen

Ein wesentlicher Nachteil fondsgebundener Rentenversicherungen bei der Option der lebenslanger Rentenzahlung liegt in der stark eingeschränkten Vererbbarkeit. Ohne spezielle Vereinbarungen endet die Rentenzahlung im Todesfall der versicherten Person sofort, und jegliches verbleibendes Guthaben fließt an die Versicherungsgemeinschaft.

Die direkten Erben und Hinterbliebenen gehen in einem solchen Fall sozusagen leer aus. An dieser Stelle wollen wir noch einmal vermerken, dass dieser Nachteil primär bei der Entscheidung für die lebenslange Auszahlung deiner Rentenauszahlung zum Tragen kommt. Bei der einmaligen Kapitalauszahlung zum Rentenbeginn oder aber auch bei der Auszahlung in Teilschritten bleibt der Nachteil hinsichtlich der Vererbbarkeit unberücksichtigt. Im Falle einer Kapitalauszahlung oder aber auch im Zuge der Auszahlung in Teilschritten geht das Vertragsguthaben deiner Rentenversicherung vollständig an deine Hinterbliebenen (Erben) über.

Doch zurück zum Thema: Um zumindest einen Teil der Rente für die Hinterbliebenen zu sichern, besteht die Möglichkeit, eine sogenannte Rentengarantiezeit zu vereinbaren. Diese Option legt einen Mindestzeitraum fest (beispielsweise 10, 15 oder aber auch 25 Jahre ab Rentenbeginn), über den die Rente in jedem Fall ausgezahlt wird. Nicht falsch verstehen: Bei der Rentengarantiezeit geht es niemals um eine bestimmte Zeit, in der du nur die Rente bekommst. Du erhältst, solange du lebst, deine monatliche Rentenauszahlung. Die Rentengarantiezeit ist ausschließlich für deine Hinterbliebenen gedacht.

Ein kurzes Beispiel: Wenn du mit 67 Jahren die monatliche Rentenauszahlung aus deiner fondsgebundenen Rentenversicherung beziehst und eine Rentengarantiezeit in Höhe von 10 Jahren vereinbart hast, du aber nach nur 3 Jahren Rentenbezug mit 70 Jahren stirbst, so erhalten die Hinterbliebenen weitere 7 Jahre deine Rentenbezüge. Danach erlischt die Leistung sozusagen.

Verstirbst du nach Ablauf der Rentengarantie, in unserem Beispiel von 10 Jahren also mit 77, so erhalten die Hinterbliebenen keine weiteren Zahlungen. Für die Hinterbliebenen kann dies einen erheblichen finanziellen Nachteil darstellen, insbesondere wenn der Rentenbezieher nur kurzzeitig Leistungen bezog. Ein länger garantierter Rentenbezug führt automatisch zu einer geringeren monatlichen Rentenzahlung, da der Versicherer das erhöhte Risiko der Zahlung an Hinterbliebene in die Kalkulation einbezieht. Dies macht die Versicherung mithilfe des garantierten Rentenfaktors. Je höher du deine Rentengarantiezeit wählst, desto tendenziell geringer ist der garantierte Rentenfaktor.

Die Entscheidung für eine längere Rentengarantiezeit bedeutet also, einen Teil der eigenen potenziellen Rente zu opfern, um den finanziellen Schutz der Hinterbliebenen im Falle eines frühen Todes zu gewährleisten. Es ist daher entscheidend, die individuellen Prioritäten und die finanzielle Situation der potenziellen Erben sorgfältig zu berücksichtigen, bevor man eine Entscheidung bezüglich der Rentengarantiezeit trifft.

8. Abhängigkeit vom Versicherer

Ein Aspekt, der oft unterschätzt wird, ist die starke Abhängigkeit vom Versicherer, besonders dann, wenn du dich für eine lebenslange monatliche Rentenzahlung entscheidest. Sobald dein Kapital in das Deckungskapital des Versicherers überführt wird, gibst du die Kontrolle vollständig ab. Die monatliche Rente basiert dann auf der Leistungsfähigkeit und Zuverlässigkeit dieses einen Anbieters. Auch mögliche Überschüsse, die deine Rente erhöhen könnten, hängen von seiner wirtschaftlichen Entwicklung ab.

Exkurs aus unserer Beratungspraxis: Im Rahmen unserer Altersvorsorge- und Ruhestandsplanung berichten uns immer wieder Kundinnen und Kunden von Problemen bei der Abwicklung ihrer bestehenden Rentenversicherungen. Besonders häufig fällt dabei der Name Proxalto Lebensversicherung AG. Viele wissen gar nicht, dass sie dort überhaupt einen Vertrag haben. Ursprünglich wurde der Vertrag bei einem anderen Anbieter abgeschlossen. Durch das sogenannte Run-off-Verfahren wurde der Bestand später an ein neues Unternehmen übertragen, aktive Mitentscheidung der Versicherten gab es dabei nicht. Genau das ist bei Proxalto geschehen.

In einigen Fällen, die uns geschildert wurden, kam es zu verzögerten Rentenzahlungen oder sogar zum vollständigen Ausbleiben der Leistungen über gewisse Zeiträume. Leistungsanfragen blieben unbeantwortet oder wurden nur sehr schleppend und wenig hilfreich bearbeitet. Besonders problematisch ist das natürlich dann, wenn das Kapital zum Rentenbeginn dringend benötigt wird. Zwar wird von manchen Run-off-Unternehmen angeführt, dass die Verwaltung durch schlanke Strukturen effizienter abläuft und so potenziell höhere Überschüsse möglich sind. In der Praxis zeigt sich aber oft ein anderes Bild. Viele dieser Unternehmen agieren vorrangig renditeorientiert, und die Interessen der Versicherten treten dabei spürbar in den Hintergrund.

Für uns ist klar: Gerade wenn du dich für eine lebenslange Rentenzahlung entscheidest, ist es entscheidend, auf die wirtschaftliche Stabilität und Verlässlichkeit des Versicherers zu achten. Gerade wenn du dich für eine lebenslange Rentenzahlung entscheidest, solltest du dir bewusst machen, wie stark du dich an ein einzelnes Unternehmen bindest. Ob dieses Unternehmen in 10, 20 oder 30 Jahren noch wirtschaftlich solide aufgestellt ist und seine Zusagen zuverlässig erfüllt, lässt sich heute nicht mit Sicherheit sagen. Deshalb ist eine sorgfältige Auswahl des Anbieters und eine fundierte Beratung im Vorfeld entscheidend.

9. Wie du die Nachteile umgehen kannst

Einige der Nachteile, die wir in diesem Artikel aufgezeigt haben, entstehen nicht durch das Produkt selbst, sondern durch fehlende Beratung und mangelnde Planung. In der Praxis erleben wir häufig, dass fondsgebundene Rentenversicherungen abgeschlossen werden, ohne dass zuvor eine saubere Analyse der persönlichen Situation stattgefunden hat. Noch seltener wird die Rentenversicherung im Kontext einer vollständigen Ruhestandsplanung betrachtet.

Viele der aufgezeigten Schwächen lassen sich vermeiden, wenn du deine Altersvorsorge mit einem klaren Plan angehst. Drei Punkte sind dafür entscheidend:

- Eine transparente und unabhängige Analyse deiner aktuellen Altersvorsorgesituation.

- Eine fundierte Planung, die deine persönlichen Ziele und Wünsche im Ruhestand berücksichtigt.

- Die Auswahl passender Produkte und Strategien, die zu deinem Bedarf passen und nicht zu den Vertriebszielen eines Vermittlers.

Mit unserem Modul zur Altersvorsorge- und Ruhestandsplanung auf Honorarbasis schaffen wir genau dafür die Grundlage. Wir zeigen dir, welche Versorgungslücken bestehen, welche Möglichkeiten du hast und welche Lösungswege zu deinem Lebensstil passen. Die Beratung erfolgt rein auf Honorarbasis, ohne versteckte Kosten und ohne Produktverkauf im Hintergrund.

Wenn sich im Rahmen dieser Planung herausstellt, dass eine fondsgebundene Rentenversicherung für dich sinnvoll ist, begleiten wir dich auch bei der Umsetzung. Dabei greifen wir auf sogenannte Nettopolicen zurück, die vollständig auf Abschlussprovisionen verzichten und dir als Verbraucher einen echten Kostenvorteil bieten.

Wenn dir unser Ansatz gefällt und du Fragen hast, dann schreib uns dein Anliegen gerne über unser Kontaktformular. Im Folgenden zeigen wir dir zwei Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)